Investire in prestiti: le obbligazioni

Azioni e obbligazioni sono il cuore della maggior parte dei portafogli nel mondo. In questo episodio ci concentriamo sulle obbligazioni: cosa sono, come funzionano e perché il loro prezzo cambia nel tempo. Dal meccanismo delle cedole al legame con i tassi di interesse, fino al rischio di dover vendere prima della scadenza: una guida chiara e pratica per capire come funzionano davvero le obbligazioni e quale ruolo possono avere nel tuo portafoglio.

Risorse

Punti Chiave

Azioni e obbligazioni sono le due uniche vere asset class d'investimento perché generano flussi di cassa.

Il prezzo di un'obbligazione è inversamente correlato ai tassi di interesse e al rendimento richiesto (Duration).

Investire in obbligazioni a lunga scadenza è più rischioso (rischio Duration), ma paga un premio maggiore per il rischio assunto (Term Premium).

Partner

Scegli di investire con la Banca più usata in Europa.

Apri il conto con Fineco.

60 trade gratis nei primi sei mesi con il codice TRD060-TB

Trascrizione Episodio

Bentornati a The Bull, il tuo podcast di finanza personale.

Allora cari miei, siete quasi pronti a entrare nel vivo del discorso e iniziare a parlare di cose pratiche.

Lo so cosa avete pensato dopo lo scrorso video:

“ok ci hai detto che dobbiamo investire: capito

Ci hai detto che la cosa più importante da fare è decidere quanto rischio vogliamo assumerci, che rischio e rendimento sono due facce della stessa medaglia, il rischio che voglio posso e devo prendermi e tutta la pappardella: capito tutto quanto.

Ma ora, ma in che cosa li devo investire i miei benedetti risparmi?”

La risposta a questa legittima domanda arriverà in questi e nei prossimi 4 video, quindi poco più di due ore separano il tuo vecchio te finanziariamente ignorante come una capra al tuo nuovo te che sarà quasi sempre il più esperto di finanza nella propria cerchia di amici e parenti.

Se quanto a competenza finanziaria tu fossi Christian Bale, oggi sei il Christian Bale di The American Hustle, mentre tra poche ore sarai il Christian Bale di Batman.

Allora, l’obiettivo è imparare a costruire il miglior portafoglio di investimento possibile per te.

Un portafoglio, però, è un “contenitore vuoto” che deve includere gli strumenti di investimento che riterremo più utili alla nostra personale situazione finanziaria e ai nostri obiettivi.

Intanto bisogna tenere presenti due cose:

– la prima è che bisogna pensare al portafoglio come ad un unico organismo, costituito da diversi componenti che hanno ciascuno una specifica funzione;

– la seconda è che ciascuno strumento che si trova all’interno del portafoglio avrà senso sempre e soltanto in relazione agli altri asset.

Questa duplice considerazione è molto importante perché uno dei più diffusi errori di chi comincia ad investire consiste nel porsi una domanda sbagliata, ossia: “lo strumento X è un buon investimento?”.

Domande come questa non avranno mai risposta, se non: “dipende!”.

Quindi smettetemela di scrivermi cose del tipo: “cosa ne pensi di questo prodotto?”

Qualunque altra risposta diversa da: “ecchecazzoneso” … sarebbe una menzogna.

Dipende dal portafoglio complessivo in cui un certo strumento viene inserito — e quindi dalla funzione che ci si aspetta che assolva — e dalla relazione con gli altri strumenti nel portafoglio.

Qualunque strumento ha potenzialmente senso e nessuno ce l’ha in assoluto.

Tutto si riduce alla combinazione tra lo scopo per cui si investe in un determinato strumento e la sua cooperazione con gli altri strumenti.

Fatta questa debita premessa, dobbiamo capire come funzionano le principali asset class, in particolare le due principali: obbligazioni e azioni;

Ma perché proprio “obbligazioni e azioni”?

Perché, parlando di investimenti finanziari e lasciano da parte tutto il vasto mondo degli investimenti immobiliari, che non ci interessano, obbligazioni e azioni sono le uniche due vere asset class per cui si può parlare propriamente di “investimento”.

Se ci pensate, se avete un capitale da investire ci potete fare esclusivamente due cose:

– o prestarlo, in cambio del pagamento di un interesse,

– oppure usarlo per acquistare un’attività che generi un reddito.

Prestiti e società sono un modo estremamente generico per chiamare appunto le due più importanti asset class finanziarie: obbligazioni e azioni.

Generalmente le prime sono meno rischiose perché prevedono il pagamento di un flusso di interessi definito a priori, mentre le seconde sono più rischiose perché espongono al rischio di impresa, al fatto che la società fossa fare pochi profitti o addirittura fallire.

Però azioni e obbligazioni hanno in comune una cosa — e questa cosa è ciò che ne fa dei veri e propri investimenti, diversi invece da ciò che potremmo considerare delle speculazioni.

Investire prevede che io utilizzi il mio capitale per comprare un asset che genera dei flussi di reddito, flussi di cassa.

Mettiamola così miei soldi devono generare altri soldi che mi tornano indietro.

Infatti il rendimento atteso di un investimento che cos’è?

È il rapporto tra i flussi di reddito che mi aspetto di ricevere e quanto penso sia rischioso investirci.

– Per esempio un titolo di stato paga solitamente degli interessi contenuti ed è poco rischioso investirci, infatti il rendimento atteso è basso;

– Dalle azioni mi aspetto invece dei flussi di reddito più elevati derivanti dai profitti della società e dal pagamento di una parte di quei profitti agli azionisti come dividendi, però so che è più rischioso investirci e pertanto il rendimento atteso sarà più alto.

Immaginiamoci una cosa del genere per fissare il concetto

Ovviamente un investimento da cui ci aspettiamo basso reddito e alto rischio non lo faremmo mai, perché non avrebbe senso.

Invece un investimento da cui ci aspettiamo alto reddito e basso rischio si chiama “ti piace vincere facile” ed è proprio ciò che il principio dei mercati efficienti fa in modo che questa fantastica opportunità non sia disponibile alla stragrande maggioranza degli investitori.

Questa cosa dei flussi di cassa, comunque, è molto importante perché ci aiuta a capire che investire non significa sperare che in futuro i miei soldi saranno più di quelli di oggi.

Significa invece usare il mio capitale per generare ulteriore valore nel tempo.

E questo valore si fonda in elementi oggettivi:

– Un contratto, come nel caso delle obbligazioni e

– I profitti generati dalla vendita di beni e servizi per le azioni.

Come dire: quando investo in obbligazioni e azioni c’è un VALORE SOTTOSTANTE che non dipende semplicemente dall’opinione collettiva degli investitori, ma si basa su elementi fondamentali.

L’altra categoria di asset che invece non generano flussi di cassa, rientra in ciò che potremmo chiamare “asset speculativi”.

Attenzione che “Speculativo” non è un’espressione dispregiativa.

Significa solo che il valore di quegli asset non dipende da una generazione di flussi di reddito ma da un mix di aspettative e convinzioni del mercato.

L’esempio più emblematico di asset speculativo che non genera reddito è l’oro, che per ragioni tecniche, storiche, culturali e oggi anche geopolitiche viene universalmente considerato una “riserva di valore”.

Un altro esempio è Bitcoin, da molti ormai considerata una riserva di valore a lungo termine, indipendente da banche centrali e istituzioni politiche, una sorta di “oro digitale”.

Con alcune sfumature, anche le materie prime, come petrolio, gas, rame, argento e così via sono prevalentemente speculative, anche se più legate all’economia reale.

I dati sono arrotondati e potrebbero essere diversi in base a quando guarderete questo video, però al di là dei valori esatti si capisce perché obbligazioni e azioni siano i protagonisti assoluti di qualunque discorso dedicato a come investire in base a principi di buon senso.

Da sole, queste due asset class rappresentano oltre il 90% dell’universo investibile. Non è quindi casuale se proprio ad esse dedicheremo amplissimo spazio in tutte le pagine che seguiranno perché sono proprio loro che, inevitabilmente, costituiscono il nucleo fondamentale di qualunque portafoglio.

Detto questo, ciancio alle bande e cominciamo a spiegare le Obbligazioni, croce e delizia di tutti gli investitori del mondo

Dunque, la struttura generale di un’obbligazione è piuttosto semplice: si tratta di un titolo di debito, cioè un prestito, tipicamente quotato in borsa, fatto ad uno Stato, ad un ente sovranazionale o a una società privata, che paga un interesse periodico e restituisce il capitale ad una scadenza predeterminata.

Facilissimo no.

Poi ci sono tante tipologie di obbligazioni, ma partiamo qua con quelle più semplici e diffuse, cioè quelle chiamate plain vanilla che hanno una scadenza predeterminata e pagano un interesse fisso periodico stabiliti entrambi in anticipo.

Ora, se io investo in un’obbligazione fatta così e la tengo fino a scadenza, non è che ci sia molto altro da aggiungere.

Per esempio supponiamo che io compri 10.000 € di titoli di stato italiani (i classicissimi e più nazionalpopolari di Sanremo BTP) con scadenza nel 2035, che pagano il 3,5% di interesse annuo, al momento della loro emissione.

Questi saranno i flussi di cassa del mio investimento da qui al 2035.

Molto semplice no? Investo 10.000 €, ne ricevo 350 € lordi all’anno (solitamente i BTP pagano metà ogni sei mesi) e poi alla scadenza tra 10 anni mi viene restituito il capitale.

In totale avrò guadagnato 3.500 €.

Attenzione a una cosa. Il fatto che paghi il 3,5% all’anno non significa che RENDA il 3,5%.

Renderebbe il 3,5% a condizione che io reinvestissi le cedole ad un tasso sempre del 3,5%.

Se invece le cedole me le spendo, il rendimento effettivo annuo è un po’ più basso perché disattiviamo il meccanismo del rendimento composto.

Comunque, va beh, su sto discorso ci torneremo, per ora tenetelo lì da parte.

L’unica variabile, naturalmente, è che l’emittente, cioè lo Stato italiano in questo caso, non sia in grado di restituire il capitale alla scadenza.

Questo rischio esiste sempre in linea di principio e ovviamente è minore in uno stato supersolido come la Germania, è leggermente più alto per l’Italia ed è invece molto più alto per un Paese come l’Argentina.

Però finché si investe in obbligazioni che le agenzie di rating definiscono “investment grade”, si tratta di un rischio piuttosto contenuto, soprattutto sulle scadenze più brevi.

Fin qui tutto chiaro credo.

Un po’ più complesso invece è capire cosa succede nel corso della vita di un’obbligazione, perché io potrei benissimo volerle vendere prima della sua scadenza (oppure comprarne altre che nel frattempo sono state emesse).

E qui comincia la parte divertente del video.

Divertente almeno se come me vi avete questa perversa passione per la finanza.

La cosa da comprendere ora è perché il prezzo di un’obbligazione cambia nel tempo e attenzione che questa cosa non è sono una supercazzola per appassionati di finanza, ma è una delle cose più importanti che succedono a livello macroeconomico e che nel caso dei Titoli di Stato può segnare i destini di interi Paesi.

Per conferma chiedere al governo Berlusconi nel 2011, alla cancelliera Liz Truss nel 2022 e pure negli US sembra che i titoli di stato americani siano gli unici in grado di far ragionare sua eccellenza, il super presidente al betacarotene Donald Turmp.

Diciamo intanto che solitamente un’obbligazione viene emessa ad un prezzo nominale di 100, chiamato prezzo alla pari, e poi sarà rimborsata sempre a 100 alla scadenza.

Investo 1000 mi ridanno 1000.

Investo 10000 mi ridanno 10000 e così via.

Nel corso della sua vita, però, il suo prezzo può andare sopra a 100 — e in questo caso sarà sopra la pari — oppure sotto 100 — sotto la pari.

Principalmente ci sono 4 cose che fanno muovere il prezzo dell’obbligazione, tra quando viene emessa e quando verrà rimborsata, ossia: i tassi di interesse, la duration, la curva dei rendimenti e il credit spread.

Sembra che mo ci incartiamo con della roba incomprensibile, ma state tranquilli che vi porto dentro per mano in questo ginepraio e vi ci tiro fuori sani e salvi.

Vediamoli uno per uno:

I tassi di interesse

Come sappiamo, i tassi di interesse esprimono il “costo del denaro”, ossia il costo base per prendere in presto i soldi stabilito dalla Banca Centrale.

Così come mutui, crediti, finanziamenti e tutte le altre tipologie di prestiti, anche le obbligazioni pagheranno un interesse più o meno alto a seconda dei tassi di interesse base in un certo momento.

Questo ovviamente non significa che, dato un certo tasso di interesse definito per esempio dalla BCE, allora tutte le obbligazioni emesse in Europa pagheranno gli stessi interessi. Ma significa che tutte le obbligazioni che il mercato ritiene abbiano lo stesso livello di rischio e la stessa scadenza dovranno offrire gli stessi interessi.

Non è per legge questa cosa.

Semplicemente il mercato si autoregola.

Se l’Italia domani si sogna di pagare gli stessi interessi della Germania gli investitori le fanno una pernacchia, perché dicono: “ciccini belli, va bene che avete il mare le montagne i monumenti e si mangia bene. Però siete indebitati fino al collo e non siete esattamente così affidabili come i tedeschi. Se volete che vi prestiamo i soldi o ci pagate di più oppure … nisba”

Però questo lo vediamo meglio dopo.

Il punto da capire è che tutti i prestiti, quindi Titoli di Stato, obbligazioni societarie, conti deposito, mutui, finanziamenti per l’acquisto di un’auto, ecc. si muovono più o meno all’unisono al rialzo o al ribasso a seconda di come salgono o scendono i tassi di interesse decisi periodicamente dalla BCE.

Se quindi i tassi di interesse sono il costo base di tutti i prestiti, la domanda però è: cosa muove i tassi d’interesse?

Allora, sappiamo che solitamente le Banche Centrali decidono di alzarli o abbassarli in base all’andamento dell’economia:

– Se c’è il timore che l’economia stia crescendo troppo velocemente, e ci sono quindi rischi di un aumento del tasso di inflazione, allora la Banca Centrale alzerà i tassi di interesse per rallentare l’attività economica, ridurre la domanda di beni e servizi e di conseguenza contrastare la crescita dei loro prezzi;

– Se c’è invece il timore di una recessione economica, allora la BC abbasserà i tassi di interesse per incentivare la domanda di beni e servizi rendendo meno costosi mutui, credito al consumo, finanziamenti per le imprese, ecc. e dare così nuovo stimolo all’economia.

Questa cosa è molto importante da tenere a mente perché il comportamento delle obbligazioni rappresenta una formidabile cartina di tornasole per comprendere le aspettative del mercato nei confronti dell’evoluzione futura dell’economia.

Attenzione però ad una cosa: i prezzi delle obbligazioni solitamente non variano dopo che la Banca Centrale ha modificato effettivamente i tassi di interesse bensì quando ci si aspetta che in futuro la BC interverrà sui tassi.

I mercati finanziari sono forward looking, guardano sempre avanti.

Quindi:

– Se il mercato ritiene che determinati fattori possano far aumentare l’inflazione nel futuro prevedibile, allora i prezzi delle obbligazioni si adatteranno prima ancora che la BC alzi i tassi, facendo una stima del possibile valore futuro dei tassi di interesse che la BC dovrà applicare per contrastare l’inflazione. In questo caso, per motivi che vedremo tra un secondo, i prezzi delle obbligazioni scenderanno.

– Invece se il mercato ritiene che ci sia il rischio di una recessione nel prossimo futuro, allora al contrario i prezzi delle obbligazioni si adatteranno prima che la BC decida di abbassare i tassi per stimolare l’economia, sempre in base ad una stima di quanto verosimilmente la BC dovrà tagliare i tassi. In questo caso, i prezzi delle obbligazioni saliranno.

Probabilmente a questo punto sarà già chiara la legge fondamentale che regola il rapporto tra prezzi delle obbligazioni e tassi di interesse, che dovete tassativamente imparare a memoria, quindi fate spazio a qualche poesia inutile che vi hanno fatto memorizzare a scuola e sostituitela con questa:

Quando ci si aspetta che i tassi di interesse salgano i prezzi delle obbligazioni scendono.

Quando ci si aspetta che i tassi di interesse scendono i prezzi delle obbligazioni salgono.

Perché deve succedere questa cosa?

Perché altrimenti obbligazioni dello stesso tipo e ugualmente rischiose offrirebbero rendimenti diversi.

Ma questa cosa è impossibile perché nessun investitore accetterebbe di ottenere lo stesso guadagno rischiando di più.

Facciamo un esempio per capire meglio.

Diciamo di avere investito nel 2021 in un BTP decennale emesso al prezzo di 100, quando i tassi di interesse della BCE erano prossimi a zero — a seguito della breve crisi economica provocata dal Covid. Supponiamo che quel BTP pagasse un interesse dell’1% all’anno.

(perché 1% e non zero si capirà alla fine del video).

Quel BTP, naturalmente, rimborserà l’investitore sempre a 100 nel 2031.

Ma quale potrebbe essere oggi il suo prezzo se io volessi venderlo nel 2025?

Come sappiamo bene nel 2022 c’è stata un’impennata dell’inflazione e la BCE (così come la Federal Reserve e tutte le principali banche centrali occidentali) ha alzato i tassi di interesse di oltre 4 punti percentuali in meno di due anni, per poi ricominciare ad abbassarli gradualmente a cavallo tra il 2024 e il 2025.

Nel momento in cui sto registrando un BTP emesso oggi che scade sempre nel 2031, paga interessi intorno al 3%. Di conseguenza se io voglio vendere il mio BTP che paga un interesse dell’1%, non posso aspettarmi di venderlo al prezzo di 100 €, perché nessuno sarebbe disposto a comprare un titolo che rende meno di altri titoli equivalenti disponibili sul mercato. Pertanto dovrò accettare di vendere il mio BTP ad un prezzo inferiore, indicativamente intorno a 88 €.

Come si vede in questa tabella un BTP emesso oggi a 100 € che paga un interesse annuo del 3% rappresenta un investimento identico a quello in un BTP che oggi ha un prezzo di 88 € e paga un interesse annuo dell’1%, a parità di data di scadenza.

Chiaro il primo deve ancora pagare l’1% all’anno per 6 anni, quindi 6 €. Il secondo invece da qui al 2031 pagherà il 3% all’anno per 6 anni, quindi 18 €.

La differenza tra 6 e 18 ce la deve mettere il primo BTP scontando il prezzo, in maniera tale che oggi per me sarebbe equivalente investire in uno o l’altro perché alla fine otterrei sempre 18 € ogni 100 investiti.

Capito?

Ovviamente questo è un esempio estremamente semplificato, non abbiamo tenuto conto del fatto che gli anni residui non siano esattamente interi, del rendimento composto né di altri dettagli tecnici. Inoltre dal punto di vista fiscale non sono esattamente uguali, ma non stiamo a diventare matti per ora.

Per impazzire avremo tempo.

Ora dovevamo solo capire la logica di fondo per cui quando si muovono i tassi si muovono anche i prezzi delle obbligazioni sul mercato.

Naturalmente vale anche il caso opposto, ossia quello in cui i tassi scendono.

In questo secondo caso il prezzo della mia obbligazione salirà perché quelle nuove pagheranno interessi inferiori.

Diciamo una cosa importante.

Sentiamo spesso dire che investire in titoli di stato è un investimento a basso rischio.

Sì, è a basso rischio solo se la singola obbligazione viene mantenuta sino alla scadenza. Nel corso della sua vita, invece, il suo prezzo può oscillare in maniera anche importante e se l’investitore si trovasse improvvisamente costretto a dover vendere la sua obbligazione prima della scadenza, magari per far fronte ad un’esigenza di liquidità non prevista, allora potrebbe incorrere in una perdita.

Vi ricordate che nello scorso video parlavamo della capacità di prendersi rischi in base al mio orizzonte di investimento?

Eh, questo è un esempio.

Finora però abbiamo considerato un esempio stilizzato di cosa succede al prezzo di un’obbligazione quando si muovono i tassi delle Banche Centrali. La domanda che invece dobbiamo porci ora è: “come influiscono le variazioni dei tassi di interesse sul prezzo di un’obbligazione?”.

Per rispondere a questa domanda dobbiamo spiegare gli altri tre elementi: duration, curva dei rendimenti e credit spread.

Duration

Quello di duration è un concetto non banale con un po’ di implicazioni tecniche, però semplificheremo il più possibile per concentrarci solo sugli aspetti fondamentali e pratici che possono interessare l’investitore privato.

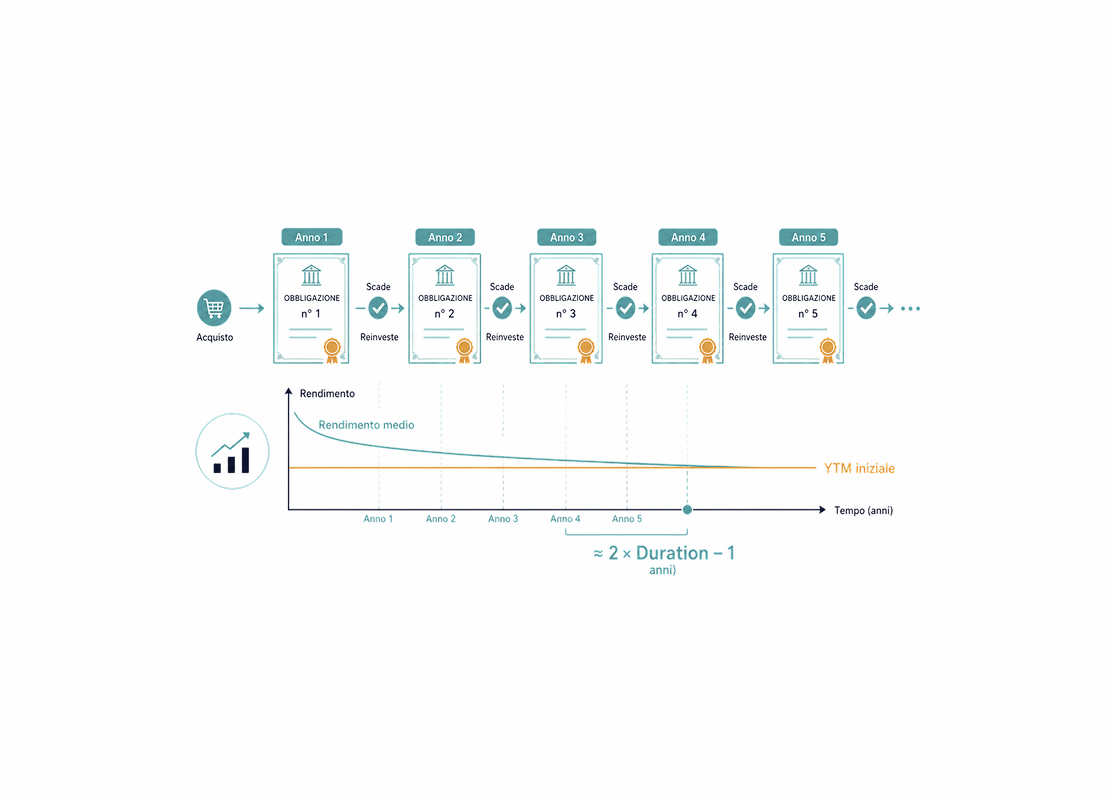

Per prima cosa, la duration rappresenta la media delle scadenze dei flussi di cassa futuri dell’obbligazione, ponderata per i valori attuali di questi flussi. Dato che però nessuno avrà capito una mazza di quello che ho appena detto traduco in italiano corrente: la duration indica quanto tempo ci vuole, in media, per rientrare dell’investimento nell’obbligazione, considerando anche le cedole e il valore di rimborso.

È ovviamente un concetto legato alla scadenza dell’obbligazione, ma non coincide con la sua “durata”.

Per esempio un’obbligazione che scade tra 10 anni non avrà una duration di 10 anni, ma sarà un valore inferiore perché parte del capitale verrà “restituito” prima all’investitore attraverso le cedole pagate periodicamente.

Infatti se prendiamo due obbligazioni con la stessa scadenza che pagano cedole diverse, quella che paga cedole più alte avrà una duration inferiore rispetto all’altra, perché ricevendo più capitale prima della scadenza, il tempo medio ponderato per rientrare del capitale investito sarà minore.

Ora per essere rigorosi adesso dovrei dire che dividendo il valore della duration per il suo rendimento a scadenza otteniamo la cosiddetta duration modificata, che è il vero valore che esprime quanto varia in percentuale il prezzo dell’obbligazioni al variare di un punto percentuale del suo tasso di rendimento.

Qui però dovremmo spiegare tante cose tecniche, ma chissenefrega.

Tanto mica dovete gestire un fondo obbligazionario.

Tagliamo la testa al toro e diciamo l’unica cosa che conta davvero sapere: maggiore è la duration di un’obbligazione, maggiore sarà la variazione del suo prezzo quando cambiano i tassi di mercato.

Facciamo un esempio alla buona: se un’obbligazione ha scadenza 5 anni e oggi rende circa il 3% la sua duration è poco meno di 4,5.

Lasciate perdere come si calcola, c’è una formula complicata, potete ricavarla con Excel o chatgpt.

4,5 cosa vuol dire?

Vuo

l dire che se succede qualcosa nell’economia che porta il mercato a pensare che obbligazioni di quel tipo non devono più rendere 3%, ma — che so — due punti in più, quindi 5% (perché magari è salita l’inflazione o per altre ragioni poco simpatiche) allora il prezzo dell’obbligazione scenderà di circa 9%, cioè 4,5 PER due.

Al contrario se il mercato dice che il rendimento deve scendere all’1% (perché per esempio l’economia rallenta e la banca centrale abbasserà pesantemente i tassi) allora il prezzo dell’obbligazione salirà del 9%.Chiaro?

Più la scadenza è lunga, maggiore è la duration, maggiore è la sensibilità del prezzo dell’obbligazione ai tassi di mercato.

L’immediata conseguenza di ciò è che un titolo a breve scadenza (e quindi con una duration più bassa) sarà meno rischioso di un titolo con una scadenza maggiore. Allo stesso modo, un titolo con scadenza maggiore tenderà a pagare un rendimento proporzionalmente più alto perché l’investitore dovrà accollarsi un rischio maggiore.

Bisogna quindi stare molto attenti quando si investe in strumenti obbligazionari a lunga scadenza perché se si verifica uno scenario in cui il mercato si aspetta un aumento dell’inflazione, allora per i motivi che abbiamo appena spiegato il prezzo della mia obbligazione scenderà parecchio.

Un po’ alla buona e non del tutto corretta, la formula da ricordare potrebbe essere:

Δ Prezzi = Δ Tassi Duration

La variazione del prezzo della mia obbligazione è uguale alla variazione dei tassi di interesse moltiplicata per la duration.

Chiaramente mi importa meno se tengo l’obbligazione fino alla scadenza perché mi verrà rimborsato il 100% del capitale. Ma su orizzonti molto lunghi aumentano il numero di incognite nella vita che potrebbero costringere l’investitore a vendere i propri titoli in un momento sfavorevole.

Piccola precisazione.

Questo discorso non è perfettamente lineare.

Se ho un’obbligazione con scadenza 50 anni e i tassi aumentano di 2 punti il prezzo non va a zero.

L’effetto è diretto sulle scadenze brevi, mentre sulle scadenze più lunghe è via più attenuato — e il motivo è che più ci inoltriamo in previsioni sul futuro, meno il mercato è in grado di formulare delle previsioni precise.

Detto questo, però, spieghiamo una cosa importante: abbiamo detto che investire in obbligazioni con scadenze più lunghe può essere più rischioso.

Ma in finanza quando diciamo che una cosa è rischiosa, intendiamo sempre anche il suo aspetto speculare, ossia che può offrire delle opportunità.

Infatti se è vero che durante una delle due principali minacce dell’economia, l’inflazione, le obbligazioni a lunga scadenza sono un disastro, al contrario in passato hanno funzionato molto bene durante l’altro scenario economico negativo: quello di recessione.

Perché questo?

Perché durante una recessione le banche centrali tendono ad abbassare i tassi di interesse per stimolare l’economia e quindi i prezzi delle obbligazioni a scadenza più lunga salgono di più.

Proviamo a riassumere tutto quello che abbiamo detto:

Mettiamola così: è sempre difficile sapere in anticipo cosa sia meglio fare con i propri investimenti.

Dipende da cosa ci fa più paura e in che fase della vita siamo:

– Se ci troviamo in fase avanza, non abbiamo un lunghissimo orizzonte temporale e proteggere il potere di acquisto dei nostri risparmi è la cosa più importante, allora forse avere in portafoglio obbligazioni con scadenze non troppo lunghe è meglio;

– Se invece abbiamo un orizzonte più lungo e vogliamo proteggerci nelle fasi da crisi economiche di natura recessiva, allora avere anche obbligazioni a lunga scadenza può essere utile.

– Altrimenti, molto salomonicamente, una via di mezzo — cioè obbligazioni con scadenze intermedie — probabilmente non è mai una cattiva idea.

Di solito si parla di:

– Scadenze brevi sotto i 5 anni;

– Scadenze intermedie intorno ai 7-10 anni;

– Scadenze lunghe oltre i 15 anni

Molto bene.

Detto questo, passiamo al terzo fattore che condiziona i prezzi delle obbligazioni, ossia la

La curva dei rendimenti

Dicevamo che le variazioni dei tassi di interesse determinano le variazioni di prezzo delle obbligazioni.

Ma questa cosa non avviene in modo uniforme in tutte le situazioni.

Per capire in che senso, spieghiamo cos’è la curva dei rendimenti, che non è altro se non una curva ideale che descrive i vari rendimenti di un certo tipo di obbligazione in vari momenti del tempo.

Tipo questa, che descrive i rendimenti delle obbligazioni europee con il massimo rating, ossia AAA, come ad esempio quelle tedesche.

In circostanze normali, più o meno come quella in cui ci troviamo oggi, le obbligazioni con scadenze brevi rendono meno di quelle con scadenze lunghe.

Ma in realtà ciò non è sempre vero.

Ci sono delle situazioni in cui le obbligazioni hanno comportamenti “diversi” a seconda della loro scadenza, ossia a seconda del punto in cui la loro scadenza si colloca su questa curva ideale.

Tipicamente ci sono tre situazioni, chiamate:

– Steepening (aumento della pendenza), quando i rendimenti a lungo termine aumentano di più di quelli a breve termine, che è un segnale tipico di un mercato che si aspetta una futura crescita economica e/o un possibile aumento dell’inflazione.

– Flattening (appiattimento), quando i rendimenti a breve termine aumentano di più di quelli a lungo termine, o i tassi a lungo termine diminuiscono più di quelli a breve, che è invece un segnale di un mercato che si aspetta politiche monetarie restrittive nell’immediato futuro.

E poi abbiamo

– L’Inversione, quando i rendimenti a breve termine sono maggiori di quelli a lungo termine, che è un tipico segnale di una possibile recessione in arrivo.

Il fenomeno dello steepening è più facile da comprendere.

Lo stiamo vivendo di recente perché per esempio sia negli Stati Uniti che in Europa, per motivi diversi, i governi stanno facendo capire che aumenteranno il debito nel futuro.

Ciò potrebbe causare inflazione, o comunque se Stati Uniti e Europa dovranno emettere più titoli di Stato in futuro, allora gli investitori vorranno farsi pagare di più, in una classica dinamica di domanda e offerta.

L’inversione, invece, richiede uno sforzo di immaginazione in più.

L’ultima volta è accaduto tra il 2022 e il 2024 come conseguenza del brusco aumento dei tassi di interesse seguiti al boom inflazionistico post Covid e guerra in Ucraina.

Quando i tassi di interesse vengono alzati molto rapidamente il mercato si aspetta una recessione quasi certa, perché solitamente per contrastare una forte inflazione bisogna rallentare l’economia e spesso finisce in recessione.

In questi casi, quindi, il rischio dell’investitore, per così dire, si “inverte”, cioè diventa più rischioso investire in obbligazioni a breve scadenza invece che a lunga scadenza.

Perché questo?

Beh, il motivo è che quando il mercato si aspetta una recessione, si aspetta anche tassi futuri più bassi.

Ammettiamo che oggi una un certo titolo di stato renda 4%.

Se investo in un titolo di stato che scade tra 10 anni so di per certo che per 10 anni continuerò a prendermi il 4% all’anno.

Se invece investo in un titolo che scade l’anno prossimo, poi devo reinvestire i miei soldi ma magari l’anno prossimo c’è una recessione, i tassi sono scesi e non trovo più gli stessi titoli di stato che rendono 4% ma meno.

Per questa ragione l’investitore “chiederà” un rendimento maggiore per investire in titoli a breve per compensare il rischio di ritrovarsi alla scadenza con tassi di interesse bassi a cui reinvestire il proprio capitale.

Ad ogni modo, il concetto fondamentale da portarsi a casa è che gli strumenti obbligazionari possono essere soggetti a vari movimenti di prezzo che spesso sono determinati da come si modifica la “forma” della curva dei rendimenti in risposta a come si modificano le aspettative del mercato, in particolare su temi come la crescita economica e l’inflazione.

C’è poi un’ultima cosa da considerare quando si tratta di capire cosa determina i prezzi delle obbligazioni ed è il Credit Spread

Dunque, tutto ciò di cui abbiamo parlato sino ad ora si applica in maniera più o meno diretta solo agli strumenti obbligazionari senza rischio di credito, che è un modo per definire i Titoli di Stato con massimo rating o che comunque il mercato considera completamente al riparo da un eventuale rischio di default — quindi i BTP Italiani non rientrano tra questi.

I due titoli più importanti che godono di queste caratteristiche — almeno al momento in cui sto registrando — sono i Titoli di Stato americani (Treasury) e quelli tedeschi (Bund). Ce ne sono anche altri ritenuti ipersicuri, ma questi due sono i punti di riferimento dell’economia americana e di quella Europea.

I Treasury americani, inoltre, sono l’asset più importante del mondo e il loro mercato è il più liquido che esista.

Si usano per tantissime cose e l’economia globale è fortemente legata ai titoli emessi dallo Zio Sam: questa è una delle tante ragioni per cui siamo tutti sempre molto attenti a quel che succede al Tesoro e al budget federale degli stati uniti.

I prezzi di questi titoli sono direttamente influenzati dai 3 fattori che abbiamo discusso sinora: tassi di interesse, duration e curva dei rendimenti.

Invece tutte le obbligazioni che non godono di questo status di élite sono soggette ad un ulteriore fattore, che è appunto noto come credit spread.

In parole povere, si tratta del rendimento supplementare che un’obbligazione deve offrire per compensare il maggior rischio di possibile fallimento dell’emittente.

Un esempio a noi molto vicino è rappresentato naturalmente dai Titoli di Stato italiani, che appunto, data la minor affidabilità del nostro debito percepita dal mercato e l’elevato debito pubblico dell’Italia, devono offrire un rendimento più alto di quelli tedeschi.

Lo “spread”, di cui spesso si sente parlare anche sui media non finanziari, è una misura del “rischio-Paese”, ossia di quanto il mercato ritiene che l’Italia, in questo caso, sia un emittente più rischioso rispetto ad uno senza-rischio come la Germania.

Nel 2011, nel pieno della crisi dei debiti sovrani dell’area Euro, che portò al default della Grecia e a misure di ristrutturazione delle finanze pubbliche di Irlanda, Portogallo e Spagna, anche l’Italia corse un grosso rischio. Lo spread dei titoli decennali italiani rispetto a quelli tedeschi arrivò a sfiorare il 6% per la grave preoccupazione globale sulla sostenibilità del debito pubblico italiano, che ebbe come conseguenza le forzate dimissioni del governo in carica, la sua sostituzione con un governo tecnico e anni di tagli alla spesa pubblica per tenere sotto controllo il debito — con risultati per altro molto discutibili col senno di poi.

In quel clima di altissima tensione che stava mettendo a repentaglio la stabilità dell’intera area Euro, Super Mario Draghi, allora Presidente della Banca Centrale Europea, nel luglio 2012 tenne un memorabile discorso destinato a passare alla storia, in cui dichiarò che la Banca Centrale Europea avrebbe fatto qualunque cosa fosse necessaria (“whatever it takes”) per sostenere i debiti dei Paesi in difficoltà. Il messaggio tra le righe era che la Banca Centrale Europea avrebbe comprato enormi quantità di Titoli di Stato, in particolare dei Paesi del Sud Europa, facendosi garante della sostenibilità dei debiti pubblici.

Tutti si diedero una calmata, i rendimenti scesero e Draghi salvò letteralmente l’Unione Europea.

Questo esempio, tratto dalla nostra storia recente, illustra bene come il prezzo degli strumenti obbligazionari può essere influenzato da come varia la percezione di rischiosità dell’emittente agli occhi del mercato.

Quali sono quindi le obbligazioni il cui prezzo dipende anche dal credit spread?

Per esempio:

– Titoli di Stato con rating inferiore a tripla A;

– Obbligazioni societarie di livello investment grade;

– Obbligazioni di livello sub-investment grade, note anche come high-yield o junk bond (dette simpaticamente obbligazioni “spazzatura”);

– Obbligazioni subordinate, ossia obbligazioni tipicamente bancarie o assicurative di livello “inferiore” a quelle definite senior, che pagano un interesse più elevato perché in caso di difficoltà di credito dell’emittente sono rimborsate solo successivamente a quelle senior e quindi sono più rischiose.

E poi ce ne sono altre, ma il grosso sono queste.

Chiaramente, più ci si allontana dal livello risk-free, più il credit spread diventa il fattore più significativo nella determinazione del prezzo di un’obbligazione sul mercato.

Un’obbligazione spazzatura, high-yield, ad esempio, sarà poco influenzata dalle variazioni dei tassi di interesse, perché invece conteranno molto di più variazioni delle circostanze macroeconomiche o della situazione finanziaria specifica dell’emittente.

Questo fa sì che durante le tipiche fasi critiche del ciclo economico che abbiamo vista prima, inflazione e recessione, le obbligazioni con rischio di credito — e in particolare quelle high yield, hanno un comportamento diverso rispetto a titoli di Stato senza rischio.

Per esempio, come dicevamo durante una recessione è piuttosto tipico che il prezzo di un titolo di Stato americano o tedesco aumenti, perché gli investitori si rifugiano in questi strumenti considerati a prova di bomba e la classica reazione di una Banca Centrale ad una recessione è un taglio dei tassi di interesse.

Al contrario, un titolo high-yield vedrà più probabilmente il suo prezzo scendere, perché il mercato sarà più preoccupato dal fatto che l’emittente avrà ancora più difficoltà a gestire la propria posizione finanziaria e quindi aumenterà il rischio di non rimborsare i suoi creditori.

Come vedremo anche alla fine di questa sezione dedicata alle principali asset class, nella classificazione dei vari strumenti finanziari in base al rapporto tra rischio e rendimento avremo i Titoli di Stato risk-free a breve scadenza al livello più basso e le azioni al livello più alto. Le obbligazioni con rischio di credito si posizioneranno da qualche parte nel mezzo, essendo generalmente più rischiose di un Titolo di stato perché maggiormente soggetti a fallimenti ma meno rischiose delle azioni perché, al netto del caso di default, garantiscono contrattualmente il pagamento di interessi e il rimborso del capitale a scadenza.

Quando parleremo di asset allocation capiremo in quali circostanze può avere senso inserire diversi livelli di rischio nel nostro portafoglio utilizzando strumenti con un rischio intermedio tra quello dei Titoli di Stato e quello delle azioni.

Il mondo obbligazionario è vastissimo e come dicevamo l’andamento soprattutto dei titoli di Stato ha delle implicazioni profonde non solo per gli investitori, ma anche a livello economico e politico.

Esaurire in poco più di mezz’ora l’argomento è impossibile, ma oggi era importante capire i meccanismi fondamentali di una delle due asset class più importanti dei mercati.

Noi non parleremo quasi mai di investire in singole obbligazioni o in singoli titoli di stato, ma a partire dal video 7 parleremo di come investire in indici diversificati di obbligazioni attraverso ETF.

Ma quello che abbiamo detto oggi sarà importante per capire come comporre la parte obbligazionaria del nostro portafoglio e cosa aspettarci in diverse circostanze di mercato.

In qualche modo le obbligazioni rappresenteranno la componente “a basso rischio” del nostro portafoglio, anche se quest’ultima frase meriterebbe tante precisazioni.

La sua controparte ad alto rischio, invece, è costituita dalle azioni, che saranno l’oggetto del prossimo video.

Bene amici miei, spero che questo video vi sia piaciuto e che finalmente abbia gettato un po’ di luce su tutti i concetti fondamentali di base per comprendere come funzionano titoli di stato e strumenti obbligazionari in generale.

Come sempre vi invito a iscrivervi al canale, mettere like e attivare le notifiche per supportarci e permetterci di continuare a produrre contenuti che vi spiegano una volta per tutte perché quando i tassi salgono i prezzi delle obbligazioni scendono e viceversa sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo con il prossimo video dedicato a quella che diventerà per distanza la vostra asset class preferita, le azioni, sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

potrebbe interessarti

325. Ben Carlson: common sense rules for the perfect portfolio

Ben Carlson returns to The Bull to present his new book, Risk and Reward. We talk about the story of Bob the world's worst market timer, how to emotionally survive a diversified portfolio when everyth...

325. Ben Carlson: regole di buon senso per il portafoglio perfetto

Ben Carlson torna a The Bull per presentare il suo nuovo libro, Risk and Reward. Parliamo della storia di Bob il peggior market timer del mondo, di come sopravvivere emotivamente a un portafoglio dive...

323. Perché non hai capito le obbligazioni?

Sui bond circolano quattro miti che resistono a tutto: quattro frasi rassicuranti, quattro mezze verità. E proprio per questo, quattro modi molto efficaci per prendere decisioni peggiori....

317. Guerra Iran: perché i mercati NON stanno crollando

Il 27 aprile ti sei riconnesso al mondo dopo due mesi senza internet. Trovi che gli USA hanno attaccato l'Iran, lo Stretto di Hormuz è chiuso, passa un quinto del petrolio mondiale. Cosa ti aspetti? P...

297. Il Premio Nobel Paul Krugman sullo stato dell’economia e dei mercati

Paul Krugman ha vinto un Nobel, ha scritto sul New York Times, e oggi è autore di una newsletter famosissima e importantissima. A The Bull ci ha raccontato di quale sia il vero stato di salute dell’ec...

290. Oro e Yen: due segnali di tempesta

Quando oro e yen si muovono insieme, vale la pena fermarsi a guardare. In questo episodio analizziamo due segnali apparentemente scollegati che raccontano in realtà la stessa storia: un cambiamento pr...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025