Come investire in ETF

Arriviamo agli ETF, lo strumento che ti semplifica la vita da investitore. Non servono magie né fiuto da guru: un ETF ti permette con pochi click di avere in portafoglio centinaia o migliaia di titoli in tutto il mondo. In questo episodio spieghiamo cos’è, perché “copiare il mercato” funziona meglio che fare i fenomeni, e come gli ETF possano diventare la base di un portafoglio intelligente.

Risorse

Punti Chiave

Gli ETF (Exchange Traded Fund) sono fondi quotati in borsa che replicano un indice in maniera passiva.

L'investimento passivo è vincente perché riduce i costi (TER) e sfrutta l'efficienza dei mercati.

ETF ad accumulazione reinvestono i dividendi/cedole, massimizzando l'interesse composto e l'efficienza fiscale (in Italia).

Partner

Scegli di investire con la Banca più usata in Europa.

Apri il conto con Fineco.

60 trade gratis nei primi sei mesi con il codice TRD060-TB

Trascrizione Episodio

Bentornati a The Bull — il tuo podcast di finanza personale

Finalmente ci siamo!

Questo è il video che cambierà le vostre vite come investitori — perlomeno se non avete mai sentito parlare di ETF.

E se siete italiani, c’è una buona probabilità che sia così.

Se invece ne avevate già sentito parlare — beh — l’obiettivo è che tra mezz’ora abbiate una consapevolezza nuova soprattutto su cosa ci sta dietro e sul perché non abbia molto senso pensare di costruire un portafoglio d’investimento senza che gli ETF siano i componenti principali

Attenzione: non dico questo perché voglio dare un consiglio di investimento.

A parte che non voglio beccarmi i noti 8 anni di reclusione per esercizio illegale della professione di consulente finanziario — cosa che ovviamente non sono.

Ma il punto è che gli ETF non rappresentano in sé l’oggetto di una specifica decisione di investimento, ma offrono la possibilità di semplificare immensamente il processo di investimento e di disintegrare i costi.

Poi come uno investe

Che portafoglio costruisce

Quali asset ci mette dentro

E tante altre cose ancora saranno invece decisioni soggettive che pian piano ciascuno di voi imparerà a prendere.

L’ETF sarà solo il mezzo.

Un mezzo estremamente comodo ed efficiente.

Lo scopo di The Bull è infatti quello di rendere quante più persone possibile libere e indipendenti per prendere queste decisioni in base alle proprie esigenze e i propri obiettivi.

Per quanto riguarda gli strumenti da utilizzare, però, beh, sono fiducioso che tra poco vi sarà perfettamente chiaro perché investire utilizzando principalmente ETF sia fondamentalmente una scelta di buon senso.

Non l’unica scelta di buon senso.

Ma sicuramente una scelta quasi no-brainer per chi vuole investire in autonomia.

Pronti?

Cominciamo

Allora, intanto cos’è un ETF.

Exchange Traded Fund sta per fondo quotato in borsa.

In parole povere si tratta di un fondo comune di investimento quotato, diversamente dai classici fondi comuni che invece non sono quotati su un mercato regolamentato ma vengono — si dice — marked to market una volta al giorno, alla fine della giornata di contrattazioni.

Gli ETF invece si comportano esattamente come un’azione e si comprano e si vendono con la stessa semplicità e velocità praticamente istantanea con cui si scambiano le azioni di singoli titoli durante gli orari di apertura della borsa.

La grossa differenza rispetto all’azione di una singola società è che gli ETF replicano indici, ossia sono dei contenitori di azioni, obbligazioni, futures sulle materie prime e così via, e comprano e vendono una serie di titoli — che si dicono “sottostanti” — rimanendo fedeli alla composizione dell’indice di riferimento.

Facciamo alcuni esempi:

– Un ETF sull’indice MSCI World, l’indice che rappresenta i mercati azionari di 23 Paesi sviluppati e contiene circa 1.500 azioni, conterrà al suo interno queste stesse 1.500 azioni nella stessa proporzione in cui sono pesati nell’indice; quindi le più grandi, come Nvidia, Microsoft, Apple e via dicendo peseranno di più, mentre le piccole società del mercato azionario italiano o neozelandese o di Singapore peseranno meno;

– ETF invece sull’indice Bloomberg Euro Aggregate Treasury, che è l’indice che rappresenta i titoli di stato dell’area euro su diverse scadenze, avrà al suo interno esattamente gli stessi titoli nelle stesse proporzioni (o comunque una selezione campionata della maggior parte di essi).

E così via per tutti gli indici, poi li vediamo meglio nel dettaglio.

La grossa differenza rispetto ad un fondo comune di investimento tradizionale, di quelli che solitamente ti vengono proposti da una banca o da un’assicurazione, è che con gli ETF non c’è un gestore che seleziona in maniera discrezionale i titoli in cui investire: l’ETF investe in tutti, replicando esattamente la composizione dell’indice di riferimento.

Con gli ETF non c’è nessuno che decide niente (o quasi niente). Conta solo l’indice che c’è sotto, che ovviamente segue quello che fa quel mercato, senza prendere alcuna posizione specifica.

Quello che ora può sembrare un limite degli ETF, in realtà — PER QUANTO CONTROINTUITIVO POSSA SEMBRARE — è proprio uno dei suoi principali punti di forza.

Questo è uno dei rari casi della vita in cui copiare passivamente senza pensare e meglio che sforzarsi di usare tutto l’umano ingegno.

Ma ci arriveremo un passo alla volta, per ora prendetelo come atto di fede.

Si capisce già perché quando si parla di ETF si usa l’espressione un po’ impropria di INVESTIMENTO PASSIVO, in contrapposizione ad altre forme di investimento in cui c’è una componente arbitraria — cioè c’è una persona (vuoi un singolo investitore o un gestore di un fondo) che decide, sulla base di sue idee più o meno giustificate, in cosa investire e in cosa no.

L’investimento “passivo” invece investe in TUTTO il MERCATO che intende replicare.

Quindi spiegare come funzionano gli ETF e come utilizzarli in maniera efficiente significa allo stesso tempo partire da una tesi di investimento estremamente importante, che potremo chiamare:

la superiorità dell’investimento passivo rispetto a quello attivo.

In media questa superiorità si basa sull’idea che investire “copiando un mercato” abbia un rendimento atteso superiore rispetto ad un approccio attivo all’investimento in quello stesso mercato.

Cioè, in media e, come vedremo, nella stragrande maggioranza dei casi:

– Se copio il mercato otterrò un certo rendimento, che è quasi quello del mercato;

– Se invece provo a fare meglio del mercato, è molto più probabile che otterrò un rendimento inferiore.

Assurdo ma ormai provato nei fatti al di là di ogni ragionevole dubbio.

E questa cosa per due motivi principali che sono una diretta conseguenza di quanto abbiamo spiegato sino ad ora:

Il primo motivo riguarda l’efficienza dei mercati.

Ok i mercati non sono perfettamente efficienti e ci sono anche tante componenti emotive e irrazionali che entrano in gioco, però è difficile negare che i principati mercati azionari e obbligazionari siano generalmente molto rapidi a incorporare nei prezzi tutte le informazioni disponibili e tutte le opinioni degli investitori.

Di conseguenza, cercare di sfruttare delle potenziali “inefficienze nei prezzi” per ottenere dei rendimenti superiori al rendimento medio di un certo mercato è statisticamente molto difficile.

Ricordo che inefficienza vuol dire: un asset che ha un prezzo troppo basso o troppo alto rispetto al suo valore reale.

Questa cosa si scopre sempre dopo.

Invece se fosse chiaro in anticipo che un’azione per esempio ha un prezzo troppo basso, tutti si fionderebbero a comprarla, il prezzo salirebbe e l’opportunità svanirebbe in un millisecondo.

Per fare questa cosa con successo bisognerebbe avere delle informazioni che nessun altro ha oppure un intuito formidabile, però si tratta comunque di cose che nessuno può sfruttare con successo per 10-20 anni di fila.

Anche perché ricordiamoci l’esempio di Aldo Giovanni e Giacomo del video 3.

Per uno che fa meglio del mercato, ne serve un altro che fa peggio.

C’è molta competizione tra tutti gli investitori attivi del mondo.

Per definizione solo una parte può fare meglio del mercato.

Ma poi una volta che aggiungi i costi necessari per implementare una strategia attiva — perché devi fare ricerca, pagare i gestori, comprare e vendere spesso i titoli in portafoglio, pagare ogni volta le tasse e così via — scopri che il numero di investitori che davvero riesce a battere il mercato è molto esiguo.

Il secondo motivo riguarda appunto l’impatto dei costi.

Il rendimento di un investimento è dato dalla differenza tra il rendimento dell’asset in cui si è investito e i costi sostenuti per quell’investimento.

A parità di rendimento dell’asset sottostante, lo strumento che costa meno rende di più.

Ovvio no?

Investire in fondi gestiti attivamente da asset manager ha quindi due handicap strutturali sul fronte dei costi:

– Intanto ha dei costi di gestione legati all’attività dell’asset manager e alla struttura di distribuzione del prodotto

– E poi deve sostenere costi di transazione e tasse legati alla maggiore attività di compravendita titoli che un fondo attivo richiede.

Ora attenzione prima che iniziate a scrivermi nei commenti “eh ma io conosco un fondo che nel 2024 ha battuto il mercato e bla bla bla”

Allora: quello che ho detto non significa che nessun asset manager gestisce fondi che sono più redditizi di un investimento passivo o che non esistano fondi gestiti attivamente che hanno performance superiori al mercato.

Significa però che è praticamente impossibile identificare in anticipo quel 5-10% di fondi attivi che in media è in grado di ottenere performance superiori al mercato in ogni dato decennio.

Vi ricordate il report di Standard and Poor’s che esce ogni anno?

Questo qua!

Il numero che trovate tutto a destra è la percentuale di fondi attivi europei che ha fatto peggio dell’indice che si era proposto di battere negli ultimi dieci anni.

Andiamo dall’89% di quelli che investono nel mercato spagnolo al 98% di quelli sul mercato francese e soprattutto, quello che più ci interessa, 97% di sottoperformance tra quelli che investono nel mercato globale.

Qual è il problema di base?

IL problema è che investire con successo in fondi gestiti attivamente incontra due tipici ostacoli.

Da un lato

non è possibile distinguere la “competenza” di un asset manager dal “puro caso”.

Premesso che tutti gli asset manager sono solitamente estremamente competenti e preparati nel proprio lavoro, scovare i più dotati e capaci è impossibile in anticipo, perché servono decenni per sapere se un certo fondo ha battuto il mercato grazie all’asset manager o del tutto casualmente e questa cosa è incompatibile con i tempi della vita di un investitore.

E se non credete a me leggetevi questo bel paper

E poi abbiamo il secondo ostacolo,

ossia che il rendimento ottenuto dal singolo investitore è generalmente inferiore al rendimento del fondo stesso.

Il motivo principale di questo “return gap” — come si chiama — dipende da una serie di cose.

Ma quella più importante è probabilmente il fatto che quando un fondo ha successo tende ad attrarre maggiori capitali e ciò rende sempre più difficile per il fondo battere gli altri.

Ricordiamoci sempre che:

– O ottieni il rendimento del mercato in cui stai investendo

– Oppure per uno che fa meglio, serve uno che fa peggio, come spiegato brillantemente qui

Come dire: già è difficile avere successo indovinando gli investimenti giusti.

Però un conto è farlo gestendo 10 milioni di euro, un altro con 1 miliardo di euro, perché più aumentano i capitali meno opportunità ci sono.

E poi c’è un’altra cosa.

Diciamo che il tema della regressione verso la media è piuttosto ricorrente quando si parla di performance finanziarie e se un botto di investitori si buttano a capofitto in un fondo come pecore dopo che questo ha conseguito delle performance sopra la media è probabile che ciò che otterranno da lì in poi saranno delle performance sotto la media.

Anche perché molto spesso un fondo magari ha avuto sì una performance media eccezionale negli ultimi 10 anni, ma forse perché ha avuto uno o due anni eccezionali che hanno fatto tutta la differenza.

Se però tu entri dopo che hanno fatto l’exploit, ti resta il più delle volte la parte sotto la media.

Allora facciamo un po’ di recap sulle cose dette sinora:

– Uno: battere sistematicamente il mercato per lunghi periodi di tempo è molto complesso perché ci sono tante incognite e variabili imprevedibili che portano passate performance sensazionali a regredire verso risultati mediocri.

– Due: non conta solo investire in un fondo che in media è risultato molto performante, ma conta anche il momento in cui si investe in tale fondo.

– Tre: più lo strumento in cui si investe tende a divergere dal suo indice di riferimento, maggiore è la probabilità che il “return gap” tra fondo e investitore sia ampio.

Ora, facciamo una precisazione:

anche investire in un ETF espone al rischio di “return gap” o di un tempismo non ideale per l’investitore.

Però intanto l’ETF medio ha dei costi di gestione anche di 15-20 volte inferiori a quelli di un fondo gestito, quindi non ha quel 2-3% di rendimento che viene mangiato via in partenza ogni anno; inoltre, copiando l’andamento dell’indice sottostante, espone meno l’investitore al rischio di return gap rispetto a quell’indice. In qualunque momento investi, da lì in poi ti prendi il rendimento dell’indice sottostante.

Va beh, avremo modo di tornare più volte su questo argomento.

Giusto per fissare sta cosa, però, facciamo un esperimento mentale e ipotizziamo che 2000 persone iniziano ad investire nel 2025.

Metà investirà in un ETF a basso costo su un indice azionario globale come l’MSCI World e l’altra metà in fondi attivi con l’obiettivo di battere l’MSCI World.

A questo punto se estrapoliamo i dati sulle performance storiche medie dei fondi attivi rispetto all’MSCI World e li proiettiamo ai prossimi dieci anni questo sarà il risultato atteso:

I 100 che avranno indovinato il 10% di fondi che avrà battuto il mercato — e facendo finta che ci sia zero return gap — avranno fatto una super performance.

I 1.000 che avranno investito in ETF avranno ottenuto tanto quanto l’indice, al netto di uno 0,1-0,2% di costi che tipicamente un ETF richiede.

E poi ci sono i 900 che invece avranno investito nel 90% di fondi attivi che invece avrà fatto peggio

Pistola alla tempia, su cosa scommettereste da qui ai prossimi 10 anni?

Bene

Chiarito questo, come fa un ETF a copiare un indice?

Non entriamo troppo nel dettaglio però diciamo che esiste un meccanismo di creazione e rimborso delle quote (detto di creation e redemption) che mantiene il prezzo dell’ETF allineato al valore dell’indice sottostante (che si chiama Net Asset Value, o per gli amici: NAV).

Questo meccanismo lo spiegheremo un’altra volta, ma basti sapere che è fatto in modo che il prezzo dell’ETF non si discosti dal valore dell’indice sotto.

In questo modo l’andamento dell’ETF dipenderà esclusivamente dalle variazioni di prezzo dei titoli sottostanti, non dalle compravendite sul singolo ETF.

Ora, capita tutta sta cosa in generale legata alla teoria finanziaria e all’efficienza dei mercati, quali sono i vantaggi pratici degli ETF?

Beh direi che queste sono le caratteristiche principali, da fissarsi bene in mente:

UNO: DIVERSIFICAZIONE.

Gli Etf sugli indici principali replicano centinaia, a volte migliaia di titoli di diversi Paesi e settori, e così facendo eliminano buona parte di quello che qualche video fa avevamo chiamato rischio specifico.

Vi ricordate?

Prima regola del buon investitore: diversificare affinché il mio rischio sia quello dell’asset class, non del singolo titolo a cui può capitare di tutto, perché il rischio specifico non è compensato da un maggior rendimento: vuol dire prendersi rischi senza niente in cambio — in media.

Inoltre non devo fare nessuna scommessa sul futuro.

Se ad esempio investo in un indice azionario globale sarò esposto a tutte le principali economie del mondo; mentre alcune società che oggi sono al top in futuro declineranno, nel frattempo sono certo che in portafoglio avrò sempre anche le prossime Magnifiche 7, che magari non saranno americane ma Cinesi, Indiane e Indonesiane

Quindi, in un colpo solo posso avere tutta la diversificazione dal rischio specifico senza fatica, a partire anche da poche decine di euro.

Per l’appunto:

NUMERO DUE: COSTI BASSI

Comprare quote di Etf è probabilmente il modo più economico che esiste per investire nei mercati finanziari.

Esistono due tipologie di costi quando si investe in Etf: quelli di transazione, applicati dalla tua banca o dal tuo broker online — e di questo parleremo nell’ultimo video di questa serie — e quelli di gestione, che sono applicati dalla società che emette l’Etf.

L’insieme dei costi di gestione di un Etf si chiama Total expense ratio (o più semplicemente TER) e corrisponde a una percentuale sul capitale investito in un ETF. La stragrande maggioranza degli Etf più grandi e utilizzati in Europa ha un Ter medio compreso tra 0,05% e 0,3% all’anno, ma il più delle volte ve la caverete con 0,1 — massimo 0,2%.

Giusto per darvi un termine di confronto, il costo medio di un fondo azionario gestito attivamente è nell’ordine del 2% (10, 20, a volte 30 volte più costoso).

Attenzione a non cadere nella trappola di dire: “oh 2%… ecccchesssaràmai!”

Ecco ammettiamo che investi 200 € al mese in azioni per 30 anni e che il tuo rendimento medio con un ETF è 7% all’anno. Nel 2055 ti ritrovi con circa 245.000 €. Se però devi togliere il 2% alla fine hai solo 167.000 €. In pratica 80.000 €, un terzo del tuo rendimento, finiscono regalati al fondo in cui hai investito, nonostante tu ti sia preso tutto il rischio.

Che ne dici?

Quindi mi raccomando, la grande regola universale di sua eminenza John Bogle, fondatore di Vanguard e padre nobile dell’investimento indicizzato, è che quando investi “you get what you don’t pay for”, quello che ottieni è quello che non paghi.

Ridurre al minimo i costi di investimento è il più forte propellente del tuo rendimento a lungo termine.

Finché i costi sono 0,1-0,2-0,3% all’anno, all good.

Oltre cominciamo ad avere problemi.

TRE: LIQUIDITA’

Un altro grande vantaggio degli Etf è che sono quotati in borsa e sono estremamente liquidi, cioè possono essere scambiati in un click in qualunque momento della settimana.

Questo ha due pro.

Intanto posso comprarli e venderli quando voglio e quando ho bisogno di riprendermi i miei soldi, il tempo che intercorre da quando premo il pulsante “VENDI” sul mio broker a quando ho i soldi sul conto solitamente è di qualche secondo.

No mica che qualcuno mi tira fuori la solita cosa: eh no non investo perché non voglio vincolare i miei soldi.

Bravo, giusto.

Infatti a meno che non ti metti ad investire in prodotti che sono volutamente illiquidi come il Private Equity o in prodotti di merda, non devi vincolare niente.

Il secondo riguarda il cosiddetto spread, ossia la differenza tra il prezzo a cui è quotato un certo prodotto e quello effettivo a cui posso compralo o venderlo: più un Etf è liquido, minore sarà lo spread e su quelli più scambiati parliamo di spread inferiori allo 0,1% a transazione.

QUATTRO: EFFICIENZA

Con «efficienza» intendiamo il fatto che un Etf replica in maniera generalmente molto fedele l’andamento di un certo mercato, dando così all’investitore un’esposizione precisa a quel mercato. Per fare i secchioni dovremmo dire che i principali ETf hanno un bassissimo tracking error — cioè la differenza tra la loro performance e quella dell’indice sottostante, al netto dei costi, è veramente minima.

CINQUE: TRASPARENZA

L’ultimo, non trascurabile vantaggio è che, mentre un fondo comune d’investimento ha facoltà di decidere e modificare la sua composizione interna sulla base delle decisioni del gestore, l’Etf si limita a replicare il proprio indice, fotografando fedelmente quello che avviene sul mercato e senza alcun gestore umano che prende decisioni discrezionali. Quando compro quote di un Etf, dunque, so in cosa sto investendo. Che poi la mia decisione di investimento sia giusta o sbagliata è tutto un altro discorso. Ma sul fatto che ci sia corrispondenza tra le mie intenzioni e ciò che fa l’Etf non ci sono dubbi.

Sono belli vero.

Eh dopo tanti anni ancora mi emoziono pensando al colpo di genio di chi 50 anni fa si è inventato i primi fondi indicizzati e di alcuni visionari che lavoravano in State Street negli anni ’90 che hanno avuto l’intuizione di creare degli strumenti indicizzati quotati.

Il resto è storia e oggi negli Stati Uniti il volume totale di investimenti in ETF e fondi indicizzati ha superato quello in fondi comuni di investimento.

In Italia… con calma… noi ci abbiamo i nostri tempi…

Ooohhhh.

Finita la parte più teorica, veniamo alla ciccia.

Vediamo quali sono i principali indici sulle principali asset class in cui sicuramente vi imbatterete nel vostro percorso da investitori.

Partiamo da quelli AZIONARI

Allora, abbiamo:

– INDICI GLOBALI, come l’MSCI All Country World o il FTSE All World che investono in migliaia di aziende su 23 paesi sviluppati e 24 paesi emergenti. Praticamente rappresentano l’80-90% dell’azionario investibile. Una volta che investi in uno di questi, stai investendo praticamente in tutto il mondo azionario, pesato per capitalizzazione. Questo “pesato per capitalizzazione” è molto importante e ci torniamo tra poco.

Poi abbiamo

– INDICI DEI PAESI SVILUPPATI, come l’MSCI World o il FTSE Developed World, che investono nelle più grandi 1.500 società di 23 Paesi Sviluppati, quindi Stati Uniti, Giappone, Regno Unito, Francia, Germania, Svizzera, Canada, Australia e così via.

Poi abbiamo gli

– INDICI REGIONALI, come l’S&P 500, che investe nelle 500 società a maggiore capitalizzazione negli stati uniti e rappresenta l’indice più grande del mondo e il punto di riferimento assoluto ogni volta che si parla di azioni. Vedrete che di S&P 500 parleremo tantissimo. Altri sono il Nasdaq 100, sempre americano, con un taglio soprattutto sulle aziende tecnologiche. In Europa abbiamo per esempio lo Stoxx 600 che investe nelle 600 società a più alta capitalizzazione quotate in tutti i Paesi Europei, o l’Eurostoxx 50, che investe nelle 50 società più grande dei mercati della zona Euro. E poi c’è per esempio l’MSCI Emerging Markets, che investe in oltre 3.000 società a grande, media e piccola capitalizzazione dei mercati emergenti, quindi Cina, India, Messico e via dicendo.

Ovviamente poi ci sono anche indici nazionali, come il FTSE MIB italiano, il CAC 40 francese, il DAX tedesco, il FTSE 100 inglese, il Nikkei giapponese, e così via.

Dicevamo prima che la caratteristica comune a quasi tutti gli indici citat è di essere “market-cap weighted”, cioè attribuiscono a ciascuna società e a ciascun mercato un peso proporzionale alla sua capitalizzazione, cioè al suo valore di mercato.

Cos’è il valore di mercato?

È il valore di tutte le azioni di una società moltiplicate per il prezzo dell’azione.

Nvidia e Microsoft nel momento in cui sto registrando hanno l’immenso valore di mercato di oltre 4.000 miliardi di dollari.

Apple oltre 3.000 miliardi.

Tutto il FTSE MIB italiano invece non arriva neanche a 700 miliardi.

Se ora prendiamo l’indice che abbiamo citato, che l’MSCI All Country World Index Investable Markets, che rappresenta circa il 98% di tutte le società quotate investibili al mondo, questo è il peso dei principali mercati a livello geografico.

Grazie soprattutto ai giganteschi colossi tech e alla crescita impressionante del mercato americano negli ultimi 15 anni, oggi oltre il 62% dell’indice è rappresentato da società quotate negli Stati Uniti, e sono americane anche 9 delle 10 più grandi, che da sole pesano quasi un quinto di tutto il mercato azionario globale.

Per la cronaca, l’unica non americana è il colosso dei chip Taiwan Semiconductor Manufactoring.

Allora, come potete vedere qui, c’è da dire che gli Stati Uniti hanno quasi sempre rappresentato una quota piuttosto importante dell’intero mercato azionario mondiale.

Fonte: Dimson, Marsh, Staunton

Però obiettivamente era dagli anni ’60 che non raggiungevano un tale peso relativo.

In questo video non ci addentriamo nel discorso se il peso degli Stati Uniti e delle sue società più grandi sia troppo, sia giusto, sia un bene o sia un male.

È un discorso complesso e dipende molto dalla prospettiva che prendiamo.

Avremo modo di tornarci in seguito.

Diciamo però l’unica cosa che conta.

Investire in indici pesanti per capitalizzazione, che quindi prendono il mercato per quello che è e ci investono copiando esattamente i pesi che oggi hanno le varie società in esso è la decisione base per qualunque investitore.

È la decisione più coerente con l’ipotesi che i mercati siano efficienti.

Se i mercati sono perlopiù efficienti, allora riflettono tutte le informazioni disponibili e prendere decisioni discrezionali è molto complicato, mentre investire riproducendo esattamente quei pesi di quei paesi e di quelle società è il naturale punto di partenza di qualunque portafoglio.

Poi avremo modo di fare tutta una serie di distinguo e di precisazioni.

Ma se uno deve prendere la decisione più no-brainer del mondo quando si tratta di investire in azioni, un indice azionario mondiale è l’equivalente della pizza margherita o del gelato alla vaniglia: ci può essere di meglio, sarà una decisione noiosa e non sarete l’idolo della serata, ma difficilmente sarà una decisione da recriminare.

QUANTO del proprio risparmio investire in azioni, invece, è tutto un altro discorso e infinitamente più importante, ma ci torniamo nel prossimo video.

Ok?

Ricordatevela bene questa cosa.

– Se pensate di non sapere niente e di non essere migliori della media degli investitori, investite seguendo indici market-capt weighted, pesati per capitalizzazione;

– Qualunque altra decisione discrezionale presuppone invece che riteniate di avere idee migliori della media del resto degli investitori.

A voi la scelta.

E se la vostra scelta è la seconda, cioè se pensate di essere mediamente più smart della media, oltre agli indici market cap weighted ci sono un’innumerevole sfilza di indici che utilizzano criteri più “specifici” per selezionare i componenti al suo interno.

Per esempio abbiamo:

– indici settoriali, cioè quelli che includono società appartenenti ad un certo settore industriale (es.: informatica, finanza, beni di consumo, utilities, ecc.), e ovviamente ci sono sia a livello globale che regionale o nazionale;

– poi ci sono indici tematici, che includono società rappresentative di un certo trend di mercato (come: intelligenza artificiale, energie rinnovabili, cybersecurity, beni di lusso, e così via);

– e poi ci sono i cosiddetti indici fattoriali.

Siccome gli indici fattoriali sono una cosa molto importante ma un po’ complessa, non ne parliamo oggi altrimenti finisco di lessarvi il cervello definitivamente.

Potrete trovare un video dedicato nella playlist dedicata all’asset allocation, che però se state guardando questo video appena è uscito, quello sui fattoriali non c’è ancora.

Se invece lo state guardando dopo metà ottobre, allora è qua sul canale.

Mazza che fatica, devo sempre fare dei numeri acrobatici di Consecutio temporum tra quando scrivo gli episodi, quando li registro e quando li pubblico.

Facciamo una precisazione ora, perché ad un certo punto sicuramente nella vostra vita da investitori arriverà il momento in cui penserete: “mmmhhh, ci sono! secondo me è una buona idea investire in quel settore o in quel trend!”

Spoiler alert: è un’idea del cazzo!

Voi penserete che non è così.

Però — io ve lo dico — è un’idea del cazzo…

O meglio: in media non è l’idea migliore del mondo.

Spieghiamo perché.

Gli indici che replicano interi mercati sono ampiamente diversificati in tante regioni e su tanti settori.

Gli indici settoriali e tematici invece sono delle scommesse specifiche su certi sottoinsiemi del mercato azionario più generale.

Quindi, per gli stessi motivi per cui investire con successo selezionando singole azioni è estremamente difficile, anche investire in settori o trend è il più delle volte una scommessa con un valore atteso inferiore rispetto ad un investimento su tutto un ampio mercato internazionale.

Perché questo?

Perché se voi pensate che, che ne so, il tema del momento è l’intelligenza artificiale non dovrebbe essere una buona idea investirci?

Il motivo è che investire con successo su un settore o su un trend richiede di prevederne il comportamento futuro.

Invece avviene molto più il contrario, cioè che l’investitore medio di solito decide di investire in un settore o in un trend che ha già avuto una certa crescita.

Questo non significa necessariamente che la decisione d’investimento si riveli sempre sbagliata, ma solitamente queste decisioni arrivano il più delle volte in ritardo, quando ormai i prezzi sono già saliti e hanno già incorporato l’idea generale che un certo settore o un certo trend abbia prospettive economiche positive nel futuro.

Il test che dovete fare nel vostro cervello è sempre: “se sto pensando di investire in modo diverso dall’indice azionario globale, cosa so io che nessun altro sa?”

Se la risposta è: “niente” allora non c’è nessun motivo razionale per fare scommesse campate per aria.

Fissiamo un concetto molto importante che deve essere un principio guida fondamentale quando si investe: non esiste un investimento oggettivamente migliore degli altri sulla base delle informazioni disponibili.

Si può solo scegliere di replicare un’ampia selezione di asset che rappresenta una vasta porzione dell’intero mercato azionario — e ottenere lo stesso rendimento medio di quel mercato — oppure fare scommesse specifiche e lì puoi ottenere un rendimento maggiore o, molto più spesso, un rendimento inferiore.

Questa cosa invece non si applica agli indici fattoriali, che invece hanno un preciso scopo e non si basano su decisioni arbitrarie, ma su una certa impostazione sistematica del portafoglio.

Però mi spiace, se non siamo ancora a metà ottobre resterete con il dubbio.

Oppure potete ascoltarvi uno dei tanti episodi di The Bull in cui ne parlo, come ad esempio il numero DUECENTOCINQUE.

Vediamo ora gli indici obbligazionari

Così come per il mondo azionario, anche quello obbligazionario ha una vasta famiglia di indici che permettono di tracciare l’andamento di determinati gruppi di strumenti.

Nel caso delle obbligazioni, le caratteristiche principali riguardano:

– la tipologia, quindi: governativi, societari (corporate) oppure misti (detti aggregate);

– la regione geografica: possono essere globali, regionali o nazionali;

– e poi per scadenza media: quindi andiamo da ultra-short (<1 anno), a breve scadenza (tra 1-5 anni); intermedia (5-10 anni); e a lunga scadenza (oltre i 10-5 anni)

Anche qua, gli indici obbligazionari sono una miriade, ne cito su qualcuno.

Per esempio a livello globale uno molto famoso è il Bloomberg Global Aggregate, che replica oltre 18.000 tra obbligazioni governative e obbligazioni societarie di tutto il mondo.

È praticamente l’equivalente dell’MSCI All Country World per le obbligazioni.

Da qui in giù poi ci sono tutte le sottocategorie:

– ci sono indici di obbligazioni governative dei paesi sviluppati, come il FTSE G7 Government Bonds

– ci sono indici solo sugli Stati Uniti, come il Bloomberg US Aggregate o quelli sui Treasury di varie scadenze

– ci sono naturalmente quelli sui titoli di stato dell’area Euro, come il Bloomberg Euro Aggregate Treasury

E ovviamente ce ne sono una svalgangata per tutti i gusti, a seconda che li vogliate solo con alcune scadenze, di alcuni paesi, solo ESG, qualunque cosa voglia davvero dire oltre ad essere una belle etichetta di marketing e via dicendo.

Oltre a questi e a numerose varianti degli indici che abbiamo citato, esistono poi altri indici dedicati a particolari tipologie di obbligazioni, per esempio:

– titoli di stato indicizzati all’inflazione (detti inflation-linked), che sono titoli di stato che pagano una parte degli interessi in base a come va l’inflazione. Sono pensati per dare un rendimento reale sempre positivo, in teoria. Però vedremo che la cosa è un filo più complessa di così, ma ci teniamo questo microargomento specifico per un’altra volta;

– poi ci sono obbligazioni societarie con rating non investment grade (dette anche high yield) cioè le obbligazioni emesse da società considerate più rischiose e che quindi pagano interessi più alti;

– e poi ancora ci sono strumenti ancora più particolari, chiamate obbligazioni societarie subordinate e/o convertibili.

Salvo rari casi noi ci occuperemo quasi solo di strumenti obbligazionari tradizionali con rating investment grade, con particolare riferimento ai Titoli di Stato.

Avremo tuttavia modo di accennare a qualche applicazione in particolare degli strumenti indicizzati all’inflazione e degli high-yield.

Rispetto al mercato azionario, quello obbligazionario è meno concentrato da un punto di vista geografico, anche se il peso degli Stati Uniti resta comunque preponderante.

Per esempio se prendiamo il Bloomberg Global Aggregate Bond Index, che racchiude titoli obbligazionari di 27 Paesi, questa è una stima della sua composizione a livello nazionale a inizio 2025:

Diversamente da quello che abbiamo detto per le azioni però, con le obbligazioni dobbiamo fare un discorso un po’ diverso.

Come abbiamo detto nel video 4, solitamente le obbligazioni occupano la parte a “basso rischio” del portafoglio.

Poi

Cosa significhi “basso rischio” è tutto un altro tema.

Però per ora teniamolo per buono così.

Se però investiamo in un indice che contiene obbligazioni denominate in valuta diversa dall’euro, ci esponiamo al cosiddetto rischio valutario, perché saremo esposti alle fluttuazioni delle altre valute rispetto all’euro.

Ovviamente questa cosa è verissima anche per gli investimenti azionari.

Meno del 10% dell’MSCI ACWI è denominato in Euro — il rischio valutario c’è anche lì.

Però l’investimento azionario è di per sé “rischioso” e la volatilità dei cambi tra le principali valute (soprattutto quella euro/dollaro) è mediamente inferiore a quella dei rendimenti azionari; nel caso delle obbligazioni invece la variabile valutaria introduce un elemento di rischio in un asset class che invece servirebbe per ridurre il rischio complessivo del portafoglio.

Confrontiamo ad esempio il rendimento storico e volatilità media annualizzata dell’indice MSCI All Country World, dell’indice Bloomberg Euro Aggregate Treasury e del cambio euro/dollaro:

———————————————————————– Indice MSCI ACWI Bloomberg Euro EUR/USD Aggregate Treasury —————– —————– —————– —————– Rendimento medio 8% 3% n/a annuo storico

Volatilità 15% 5% 8% annualizzata ———————————————————————–

Se vi ricordate avevamo detto che la volatilità, espressa in termini di deviazione standard, è la misura più comunemente usata per il rischio finanziario.

Un investimento azionario ha già una volatilità media intorno al 15% (e in determinati periodi anche superiore), quindi il rischio aggiuntivo dovuto al cambio non è che stravolte l’ordine di grandezza del rischio che ci stiamo prendendo.

Se il rendimento storico dell’MSCI All Country World è stato nell’ordine dell’8% composto all’anno, con una volatilità intorno al 15%, un ulteriore 8% di volatilità che impatta su circa il due terzi dell’indice, (ossia la quota di società americane) è un rischio generalmente accettabile in un orizzonte di lungo termine.

Inoltre, è molto difficile valutare l’impatto netto delle fluttuazioni valutarie:

– intanto perché a volte sono favorevoli, a volte sfavorevoli;

– e poi perché al di là dell’impatto diretto sul valore nominale dei nostri investimenti, bisognerebbe misurare anche l’impatto sui costi delle materie prime, sulle esportazioni internazionali, sui costi di finanziamento e così via — che sono tutti fattori che incidono sui profitti di società multinazionali. Investire in azioni significa infatti investire in una rappresentazione dell’economia reale che è soggetta a numerose variabili interconnesse.

A volte magari l’indebolimento del dollaro è negativo per i nostri investimenti, ma positivo per i profitti delle società americane che esportano e quindi il saldo netto è difficile da stimare a priori.

Nel caso delle obbligazioni, invece, che appunto dovrebbero costituire la parte a basso rischio del portafoglio e che per loro natura prevedono rendimenti e volatilità più contenuti, se inseriamo la variabile valutaria aumenta nettamente il rischio complessivo dell’investimento, al punto che il “rischio-cambio” è superiore al rischio proprio dell’investimento in obbligazioni in generale.

Questo è uno dei motivi principali per cui dare maggior peso a strumenti obbligazionari in “valuta domestica” (quindi in euro, nel nostro caso) è una pratica piuttosto diffusa per avere un maggior controllo del rischio complessivo del portafoglio.

Chiudiamo l’ultima parte di questo video con un breve excursus sugli indici di altre asset class

Come dicevamo nel video precedente, sulla materie prime il più noto è il Bloomberg Commodity Index, che rappresenta i prezzi di Materie prime energetiche, agricole, metalli industriali e metalli preziosi.

Un altro molto celebre è lo S&P Goldman Sachs Commodity Index.

Poi ovviamente ci sono strumenti, che in questo caso non si chiamano ETF, ma ETC, che replicano il prezzo di singole materie prime, come Oro, Argento, Rame, Petrolio e così via.

Allo stesso modo esistono strumenti chiamati ETN che invece replicano per esempio il prezzo delle principali criptovalute, come ad esempio Bitcoin, Ethereum, Solana e ogni giorno qualcuno se ne inventa una nuova.

Come abbiamo detto nel video precedente, non c’è dubbio che tra tutti questi il più importante sia sicuramente l’oro, di cui avremo spesso occasione di parlare.

Facciamo un’ultima precisazione tecnica.

Nel caso degli indici di materie prime, che tipicamente replicano l’andamento di un insieme di contratti futures, parliamo sempre di ETF.

Quando invece si tratta di singole materie prime o singole criptovalute la normativa UCITS applicata dall’Unione Europea non consente di quotare strumenti con un unico sottostante. Di conseguenza per esporsi a questi asset si possono utilizzare strumenti apparentemente simili agli ETF chiamati appunto ETC e ETN.

Questi hanno in comune alcune caratteristiche con gli ETF (sono quotati in Borsa, replicano un sottostante, hanno un costo annuo di gestione solitamente contenuto, e così via); dal punto di vista strutturale però presentano una differenza fondamentale.

Gli ETF sono dei veicoli per investire direttamente nei sottostanti;

Gli ETC e ETN sono invece “titoli di debito” che usano i sottostanti come collaterali.

In altre parole, con un ETF possiamo dire che l’investitore ha un diritto economico sui titoli sottostanti posseduti dal fondo in cui investe; con ETC e ETN, invece, l’investitore sottoscrive un contratto, simile ad un’obbligazione, in cui l’emittente “garantisce” la corrispondenza tra le variazioni di prezzo dello strumento e quello del sottostante — e solitamente fa questa cosa detenendo il sottostante in forma fisica (come per esempio nel caso dell’oro) o tramite futures (come nel caso di petrolio, gas, ecc., che non possono essere stoccati all’infinito).

Agli effetti pratici, l’investitore raggiunge lo stesso obiettivo investendo in un ETF o in un ETC/ETN. Deve però essere consapevole che con questi ultimi c’è anche un “rischio di controparte”, dato che è l’emittente dello strumento a garantirne il valore (diversamente dall’ETF).

Non che sia una cosa stravolgente o un rischio particolarmente elevato, soprattutto finché parliamo di grandi emittenti consolidati, però è importante saperlo.

Oh ragà, ci siamo detti tutto?

Oddio, tutto no, abbiamo detto l’essenziale.

Spero che però sia stato utile per farsi una prima idea generale del perché questo strumento è di fatto l’opzione di default per qualunque investitore individuale e perché sia il mattoncino attraverso cui costruiremo il grosso del nostro portafoglio di investimento.

Sarà ancora un lungo viaggio, ma intanto avete fatto conoscenza con il compagno di questo viaggio più importante che vi affiancherà lungo il percorso.

Bene, fine perché non c’ho più voce e le luci qua sopra mi stanno facendo sudare.

Come sempre, iscrivetevi al canale, mettete like, attivate le notifiche per supportarci e permetterci di continuare a produrre contenuti che vi fanno scoprire che bastavano sole tre lettere per cambiarvi la vita sempre nuovi.

Per questo episodio introduttivo sugli ETF è davvero tutto e noi ci rivediamo nel prossimo video dedicato, finalmente a come impostare un portafoglio di investimento, sempre qui, naturalmente, con The Bull il tuo podcast di finanza personale.

potrebbe interessarti

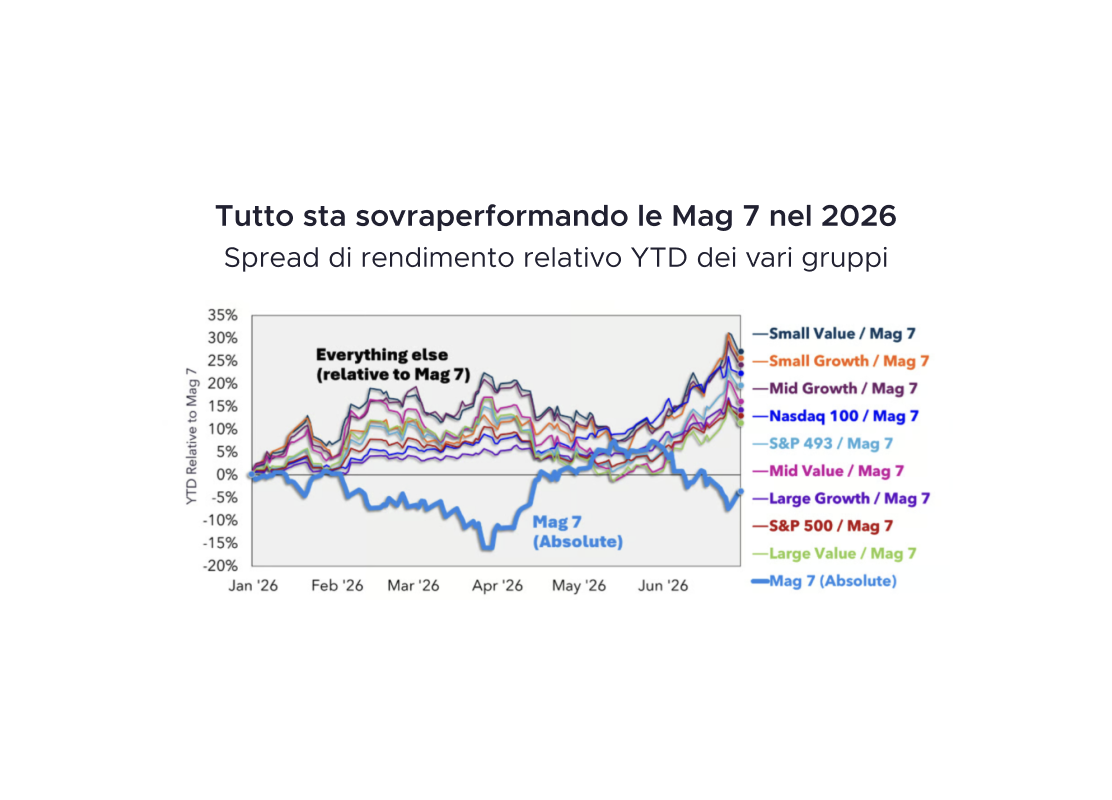

338. La crisi delle Big Tech: la rotazione è iniziata

Le Magnificent Seven hanno smesso di trainare l’S&P 500: nei primi sei mesi del 2026, quasi tutta la crescita è arrivata dalle altre 493 società. Cosa significa per chi investe con un portafoglio mar...

336. Immobiliare o ETF? Ho fatto i conti veri

Quando si considerano tutti i costi reali, il rendimento di un immobile può essere molto più basso di quanto sembri. In questo episodio confrontiamo un bilocale da 250.000 euro con un portafoglio di E...

331. L’inflazione resterà alta: cosa fare con lavoro, risparmi e investimenti

Negli ultimi mesi inflazione e tassi hanno sorpreso tutti, ribaltando uno scenario che fino a poco tempo fa sembrava scontato. E se il 3-4% fosse semplicemente il nuovo normale, cosa cambierebbe per i...

330. Come ottimizzare le tasse sui tuoi investimenti

In questa puntata parliamo di tasse sugli investimenti, minusvalenze, compensazioni fiscali, ETC ed ETN, e di come evitare alcuni degli errori più costosi per il rendimento di lungo periodo. Perché p...

326. Come vincere le tue 4 paure di investire

Non hai paura di investire: hai almeno quattro paure diverse, e confonderle è il motivo per cui tanti continuano a rimandare. In questo episodio le smontiamo una per una....

313. Perché investire nei Mercati Emergenti

Dopo anni di promesse mai mantenute, i mercati emergenti potrebbero tornare protagonisti nei portafogli degli investitori. Ha senso investire oggi nei mercati emergenti? Quanto inserirli in portafogli...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025