I principali ETF Azionari e Obbligazionari per la tua strategia d’investimento

Come orientarsi tra migliaia di ETF disponibli sul mercato, quali indici seguire e quali caratteristiche hanno i diversi ETF azionari e obbligazionari per andare incontro a qualunque esigenza di investimento. Oggi facciamo una guida super pratica per imparare a conoscere tutte le principali tipologie di ETF ed essere subito pronti per costruire il portafolgio che meglio si sposa con la nostra strategia.

Risorse

Punti Chiave

Esplora diverse tipologie di ETF azionari (indici globali, settoriali) e obbligazionari (governativi, corporate, High Yield) per costruire il proprio portafoglio.

Suggerisce un approccio semplice e diversificato, basato su indici globali, enfatizzando l'importanza della pianificazione a lungo termine.

Trascrizione Episodio

Bentornati a THE BULL – Il tuo podcast di finanza personale.

Care amiche e cari amici di THE BULL, oggi puntata molto pratica dedicata a come costruire la propria personale strategia di investimento orientandosi nella sterminata pletora di ETF che persino la nostra minuscola Borsetta di Paese, Borsa Italiana, offre per tutti i vostri gusti.

Facciamo prima però alcune premesse:

1) come sempre questo Podcast non dà raccomandazioni finanziarie, quindi tutto quello che sentite qui ha solo scopo divulgativo e l’obiettivo è mettervi a disposizione in maniera semplice alcune informazioni fondamentali per prendere poi VOI le vostre decisioni finanziarie; quindi, io vi racconto le cose, poi voi fate un po’ quel che vi pare ma con la vostra testa.

2) anche se non diamo consigli di investimento, ciononostante mi sentirei comunque di suggerirvi di fare cose semplici, soprattutto all’inizio. Nonostante parliamo quasi sempre solo di azionario globale e S&P 500, oggi sentirete che esistono almeno un altro migliaio di ETF azionari e obbligazionari su cui investire, ma detto questo vi inviterei a mantenere il vostro portafoglio il più asciutto possibile, senza farvi prendere dalla smania di fare shopping compulsivo di ETF strani sul vostro broker.

Fatte queste due premesse, come sempre mettete segui e attivate la campanella su Spotify, Apple Podcast o Amazon Music e lasciate una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che “non sono raccomandazioni di investimento ma che se le tenete in considerazione male non vi fa” sempre nuovi.

Ah, come detto già mezzo milione di volte nel podcast, un ETF è un fondo comune di investimento quotato in Borsa e gestito passivamente, che ha l’obiettivo di replicare un insieme di asset sottostanti che funge da benchmark.

Se è la prima volta che ne sentite parlare non avrete capito niente, quindi la ridiciamo male ma più facile.

Un ETF è una specie di “azione” quotata in Borsa tutta particolare che replica il rendimento di un insieme di asset che possono essere azioni, obbligazioni, materie prime o altre robe, senza che ci sia un gestore dietro che decide come comporre quest’insieme, ma copiando fedelmente la composizione di un indice preso come benchmark di riferimento.

Quindi quando tu compri una quota di un certo ETF è come se stessi comprando un pezzetto di un intero indice di un certo ambito del mercato finanziario e otterrai dunque un rendimento pressoché identico al rendimento medio aggregato di quell’ambito.

Allora partiamo dagli ETF azionari.

Gli ETF più grandi, famosi e storici sono quelli che replicano i principali indici.

Esistono ETF che replicano praticamente qualunque Borsa nazionale in ogni angolo del Globo ma, per non complicarci troppo la vita, diciamo che ci sono 4 indici principali che meritano la vostra primaria attenzione nella composizione del portafoglio.

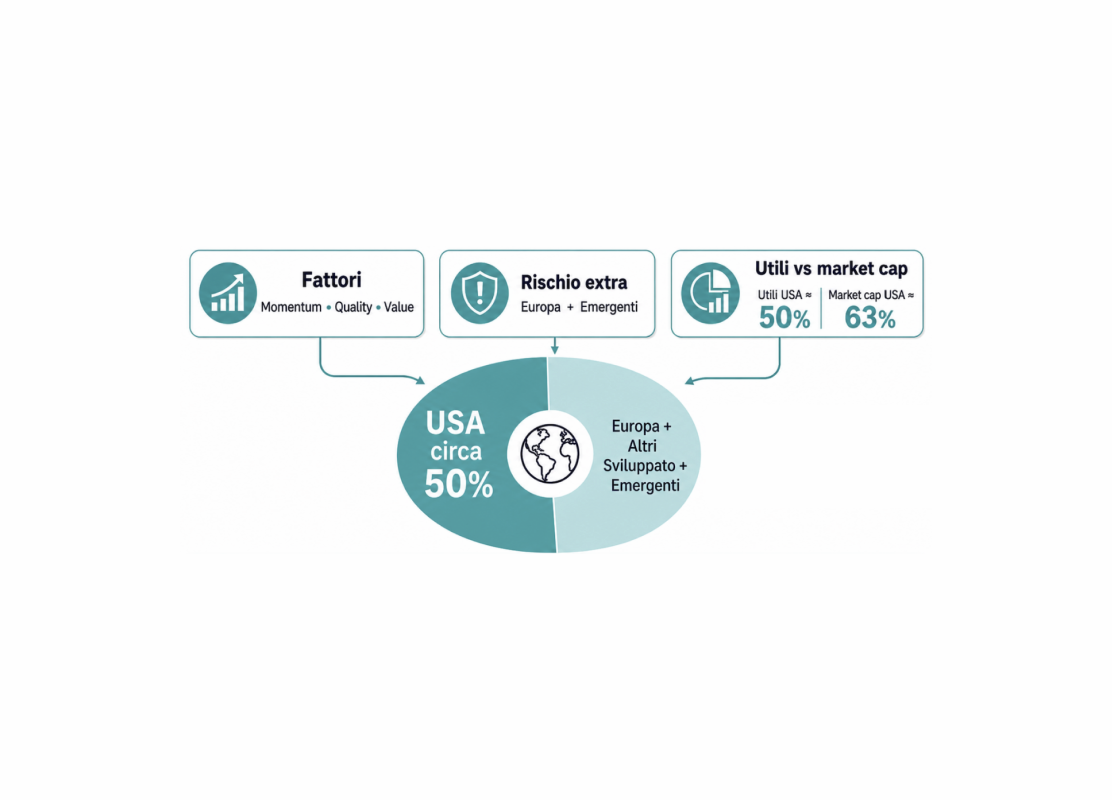

Il primo della lista è l’indice, che citiamo molto spesso, chiamato MSCI World (scritto M-S-C-I) che replica il rendimento delle circa 1500 società quotate più grandi del mondo.

In pratica, gli ETF che replicano quest’indice riproducono il rendimento medio del mercato azionario globale delle più importanti società al mondo.

Per questa ragione, l’MSCI World è a buon diritto l’indice più rappresentativo dell’andamento dei mercati finanziari a livello globale.

In realtà ad essere precisi quest’indice si concentra sulle società di 23 Paesi sviluppati e il grande escluso è la Cina, non ritenuta tale. Esiste però anche una versione di questo indice che si chiama MSCI All Country che è maggiormente rappresentativo anche di alcuni Paesi emergenti e qui troviamo le società Cinesi.

Comunque quando volete cominciare ad investire in ETF, avete piccoli capitali da allocare e non sapete da che parte girarvi, cominciare con un ETF sul MSCI World (o All Country se preferite) difficilmente potrà essere una scelta sbagliata, perché andrete ad investire su un portafoglio azionario estremamente diversificato tra le società più grandi del mondo distribuite in tutti i principali Paesi e vari settori.

Detto questo, ok che è diversificato ma ricordatevi comunque che, nel rispetto delle proporzioni tra i vari mercati, investire nell’MSCI World significa investire per quasi il 70% nel mercato Americano.

Quindi diversificato sì e bene che ci sia tanta America nel nostro portafoglio ma non dimentichiamoci che oggi il mondo finanziario è enormemente concentrato negli Stati Uniti per via della dimensione abnorme che colossi come Apple, Microsoft, Amazon, Google, Tesla e amici vari hanno raggiunto.

Pensate che, ad oggi, su oltre 1.500 società incluse nell’indice, le 10 più grandi valgono da sole il 20% dell’intera capitalizzazione dell’indice.

Poi, mi raccomando, ricordatevi gli episodi in cui abbiamo parlato di pianificazione e Asset Allocation. Anche se è diversificato o comunque è uno specchio fedele dell’azionario globale, quello sull’MSCI World è comunque un investimento 100% azionario, quindi esposto ad un alto livello di volatilità.

Negli ultimi 35 anni ha reso un fantastico 10% all’anno, ma in anni come il 2022 ha fatto quasi -18%, quindi per investire tutto qui serve un bello stomaco per sopportare qualche anno catastrofico.

Se avete 25-30 anni, avete pianificato il vostro risparmio per bene, avete il fondo di emergenza, avete un livello di debito sostenibile e così via, allora ci può anche stare, perlomeno fino ad un certo volume di capitale.

Altrimenti valutate l’opportunità di bilanciare il vostro portafoglio includendo anche la parte obbligazionaria, che vedremo tra qualche minuto.

Veniamo al secondo indice della lista, che è il più importante e prestigioso indice del mondo, il punto di riferimento ultimo di tutti i mercati finanziari globali, lo Standard and Poor’s 500, meglio noto come S&P 500, ossia l’indice delle 500 società quotate più grandi degli Stati Uniti.

Non vi sto neanche a dire che le 10 società più grandi dell’indice sono le medesime 10 società più grandi dell’MSCI World, dalla prima – Apple – alla decima – Berkshire Hataway.

Nel caso dell’S&P 500, queste dieci aziendine pesano per oltre il 30% del valore totale.

Da sempre, l’S&P 500 è l’indice con la performance di lungo termine più alta di qualunque altro indice di borsa e francamente è difficile immaginare un portafoglio di investimento con orizzonte di lungo termine che non contempli una qualche esposizione significativa verso di esso.

Sicuramente la Cina crescerà, forse diventerà la prima economia del mondo, altri paesi guadagneranno la scena e probabilmente gli Stati Uniti non saranno più l’unica, indiscussa e irraggiungibile potenza economica mondiale come è stata dal dopoguerra sino a oggi. Ma per non saper né leggere né scrivere e non essendo in grado, io perlomeno, di prevedere il futuro, io terrei sempre in considerazione il consiglio del buon vecchio Warren Buffett: “Never bet against America”, mai scommettere contro l’America.

Poi, fate un po’ voi.

Veniamo ora agli altri due indici, che ci danno un’esposizione generale verso le altre due importanti aree del Globo oltre agli Stati Uniti, ossia: Europa e Mercati Emergenti.

Chi volesse tenere un piede nei mercati azionari del Vecchio Continente, oltre a poterlo fare già con l’MSCI World, potrebbe valutare di investire in un ETF sullo Stoxx 600, che è appunto l’indice delle 600 società quotate più grandi d’Europa, tra cui figurano anche le nostre varie Eni, Enel, Intesa San Paolo, Unicredit, Stellantis, Leonardo e così via.

Ovviamente esistono anche i singoli indici nazionali, dal nostro FTSE MIB, al CAC 40 Francese, al DAX tedesco eccetera ma chiaramente investire in un singolo paese vuol dire avere un’esposizione piuttosto concentrata in poche aziende che a loro volta sono condizionate dall’andamento di quel Paese in un dato momento.

Questo non vuol dire che investire nel FTSE MIB sia sbagliato, anzi chi lo avesse fatto all’inizio del 2023 avrebbe guadagnato di più rispetto a chi avesse investito la stessa cifra sull’S&P 500, però chiaramente ci si espone a maggiore volatilità.

Quindi investire sui singoli indici va bene, occhio però che qui stiamo già parlando di scommesse più specifiche e con un maggior grado di rischio.

Veniamo infine al quarto grande indice che è quello dei mercati emergenti, descritto per esempio dall’MSCI Emerging Markets.

I Mercati Emergenti, per definizione, sono Cina, India, Brasile, Russia e via dicendo e rappresentano quei mercati non appartenenti al blocco occidentale dei paesi più industrializzati e che negli anni, con fortune alterne, hanno comunque visto crescere a ritmo sostenuto la loro economia.

Un ETF sui mercati emergenti vi darebbe quindi un’esposizione verso le principali società di questi mercati, ammesso che crediate nel successo futuro di questo angolo di mondo e vogliate beneficiare del loro progressivo avanzamento.

Ora, le domande che mi potreste fare sono: ma quindi è meglio comprare un solo indice che ha dentro tutto, come l’MSCI All Country? oppure comprare gli indici dei singoli blocchi? oppure comprarli tutti? e in che proporzione?

A tutte queste 4 domande la più brillante risposta che mi sentirei di dare è: dipende.

Sei giovane, hai 2 soldi da parte e vuoi iniziare a investire in ETF? Nel dubbio andrei sull’MSCI All Country, che ha dentro un po’ di tutto in maniera proporzionata. In questo modo, se l’America continuerà ad essere il mercato finanziario più performante del mondo continuerai a beneficiarne, se invece un domani dovessero crescere a dismisura Cina e India, non ti perderai questo trend.

Se invece avete più capitale, allora può aver senso distribuirlo in maniera proporzionale su alcuni o tutti questi indici, anche per non avere troppi soldi concentrati in un unico prodotto, che in generale non è mai una buona idea.

Qualora inoltre doveste avere qualche buon motivo per ritenere, che ne so, che i mercati emergenti faranno meglio di quelli sviluppati, nulla vi vieta di sovrappesare leggermente il vostro investimento qui, così se avete indovinato avrete rendimenti migliori, viceversa non vi perdereste del tutto la performance dei paesi sviluppati se vi sarete sbagliati.

Come sempre diciamo, prevedere il futuro è IMPOSSIBILE.

I fondi attivi, che selezionano ad hoc i migliori mix di azioni per provare a battere gli indici, come noto 8-9 volte su 10 non ce la fanno, perlomeno su orizzonti decennali. Chi invece ce la fa, difficilmente si può dire che sia più bravo degli altri. Semplicemente quando ci sono oltre 130.000 fondi di investimento attivi nel mondo, statisticamente c’è sempre una certa quota minoritaria di soggetti che imbroccano il mix giusto ma questo è più un fatto di distribuzione probabilistica che di bravura.

Vi illustro questa cosa come un esempio.

Prendiamo 1.000 investitori, dividiamoli in due gruppi da 500 persone ciascuno che chiamiamo A e B. Il gruppo A scommetterà che l’S&P 500 quell’anno avrà una performance positiva, il gruppo B scommetterà su una performance negativa.

L’anno dopo eliminiamo il gruppo che ha sbagliato previsione e dividiamo nuovamente i 500 superstiti in altri due gruppi da 250 ciascuno, che dovranno fare la stessa previsione per il nuovo anno e così via.

Dividendo sempre a metà ed eliminando di volta in volta chi sbaglia previsione, dopo 11 anni ci sarà necessariamente un vincitore che avrà indovinato la performance dell’S&P 500 per 11 anni di fila.

Se non conosceste il processo che abbiamo descritto, questo casuale investitore verrebbe considerato pubblicamente una divinità della finanza, in grado di prevedere l’andamento del mercato azionario per oltre una decade e ottenere verosimilmente dei rendimenti devastanti.

A quel punto tutti andrebbero da questo signore a chiedere previsioni su ciò che succederà da lì in poi, vittime del pregiudizio per cui se uno ha azzeccato 11 previsioni nel passato, allora avrà una qualche capacità di divinazione anche nel futuro.

Ovviamente così non è ma quest’esempio ultra semplificato ed estremizzando racconta esattamente quello che su grandissimi numeri succede in finanza.

Ciascuno spara la sua, pur argomentandola con un arsenale matematico manco parlassimo di Meccanica Quantistica, e per forza una piccola parte ci prende.

Quindi, quando volete fare qualche scommessa finanziaria, ricordatevi sempre che le probabilità giocano contro di voi. Se vi va bene, e tecnicamente non è impossibile, farete un botto di soldi. Se vi va male, il più delle volte, schiaffi in faccia e muti. Se invece più umilmente vi accontentate del rendimento medio del mercato in generale, beh, come abbiamo visto tante volte facendo mille calcoli tutto sommato non ve la dovreste passare poi così male…

Se poi nonostante quello che vi sto dicendo da quasi 20 episodi non vi ho convinto e pensate comunque di essere mediamente più sgamati del resto del mondo e volete perciò fare delle scommesse più specifiche sull’andamento dei mercati, prima di buttarvi a comprare singole azioni o, peggio, prodotti derivati, vediamo un po’ qualche ETF un po’ più “spregiudicato”.

Eh gli esseri umani sono così, non c’è niente da fare. Puoi sbattergli in faccia tutte le evidenze del mondo ma poi c’è sempre qualcuno che salta fuori e pensa che “per lui è diverso perché … boh … inserisci qualche motivazione strampalata a caso”.

Un sondaggio fatto negli Stati Uniti qualche anno fa ha rivelato che quasi 8 guidatori su 10 è convinto di avere capacità di guida dell’automobile superiori alla media.

Ora, chiaramente è matematicamente impossibile che l’80% possa davvero essere sopra la media ma questa cosa la dice lunga su quanto tendiamo a sopravvalutare le nostre capacità soprattutto in contesti dove non siamo esperti e ci basiamo su quattro nozioni in croce (diffuso fenomeno noto come effetto Dunning Kruger).

Quindi, cari amici che oltre a pensare di essere eccellenti guidatori – non lo siete – pensate anche di essere grandi investitori – diamine se non lo siete! – ecco a voi un po’ di ETF particolari per fare qualche scommessa più specifica se proprio non potete farne a meno.

Il menu offre:

1) ETF settoriali, quindi ETF che replicano specifiche industry come possono essere: l’information Technology, l’Healthcare, il settore finanziario, il settore dei consumi ciclici o discrezionali, l’energia e così via.

Ecco qui una menzione speciale la meriterebbe il Nasdaq, che come noto è l’indice composto prevalentemente da società tecnologiche quotate negli Stati Uniti. Il Nasdaq è certamente un settoriale, per la connotazione delle sue principali società, ma allo stesso tempo è diventato negli anni il secondo mercato azionario del mondo, dietro a sua maestà il New York Stock Exchange e davanti a Shangai.

Oggi considerarlo un settoriale in senso stretto è estremamente riduttivo, quindi merita delle considerazioni ad hoc.

Tenete comunque presente che, storicamente, investire nel Nasdaq vuol dire esporsi a guadagni stratosferici ma anche a batoste sanguinose.

Chi avesse investito 10.000 € nel 2007, oggi ne avrebbe più di 90.000, ma avrebbe dovuto fare scorta di ansiolitici per sopportare il quasi -40% del 2008 o il quasi -30% del 2022.

Tutto sommato, comunque, dato che oggi le aziende che dominano il Nasdaq sono le stesse che dominano l’S&P 500 e l’MSCI World – le solite 7 sorelle Apple, Microsoft, Amazon, Nvidia, Google, Meta e Tesla – non può essere considerata una scommessa troppo azzardata tenere un piede anche qua dentro.

Come sempre, non fatevi però ingolosire troppo dai rendimenti stellari del passato, perché le valutazioni di queste società oggi sono carissime ed è fondamentalmente impossibile sapere se continueranno a crescere anche nel futuro oppure se presto o tardi il mercato farà qualche correzione. E quando si tratta di Nasdaq, le correzioni vengono giù come mannaie.

Detto questo andiamo avanti con il nostro menu, quindi

2) ETF, diciamo, “strategici”, ossia che includono automaticamente determinati titoli seguendo una certa strategia appunto. Ad esempio abbiamo:

a) ETF di società che staccano dividendi; oppure

b) ETF di società considerate Value, cioè quelle società molto grandi e consolidate che non hanno particolari prospettive di crescita ma che tendono a generare buoni profitti a lungo termine (per stare in America, le classiche Procter and Gamble, Walmart, American Express, JP Morgan, ecc.), poi

c) ETF invece Growth, ossia di società da cui invece ci si aspetta una crescita importante nei prossimi anni (tipicamente realtà nel settore tecnologico); e ancora, uno categoria simpatica,

d) ETF equal weighted, ossia quegli ETF, per esempio sull’S&P 500, che invece che replicare le varie società rispettandone il peso proporzionale nell’indice, assegnano a tutte le società lo stesso peso specifico.

Nei primi 6 mesi del 2023, l’ottimo +15% fatto dall’S&P 500 è stato determinato quasi esclusivamente dalla crescita impetuosa delle 7 sorelle di cui sopra. Se però dovessi ritenere – grazie alla mia sfera di cristallo che ho comprato su Amazon – che nei prossimi mesi succederà l’inverso, allora potrebbe aver senso beneficiare della crescita delle altre 493 società e non subire troppi danni se Apple and Company dovessero fare qualche passo indietro.

Volete sapere se secondo me andrà così e se io ho fatto questa scelta per il mio portafoglio?

Ma che ne so?!!

ovviamente no! se succederà amen, ma se il mio orizzonte di investimento è a 20-30-40 anni o comunque finché schiatto, chissenefrega di quello che succede nei prossimi 6 mesi, chiaro?

Ma come sempre, lascio a voi migliori valutazioni.

Poi cosa abbiamo? Dunque

3) Gli ETF a gestione “attiva”, i cosiddetti Smart Beta.

E voi direte “ma scusa, ci hai smartellato i gingilli per 17 episodi sul fatto che gli ETF sono passivi e mo tiri fuori gli ETF attivi”?

Oh yes.

L’industria finanziaria ha una creatività senza limiti.

Quindi, per accontentare anche i palati più fini, sono stati inventati gli ETF a gestione attiva.

Per la cronaca si chiamano smart beta perché “Beta” in finanza è il valore che descrive quanto un titolo è volatile rispetto al suo mercato di riferimento.

Uno smart beta sarebbe dunque un ETF che adotta un preciso criterio per, teoricamente, beneficiare della volatilità positiva di determinati titoli rispetto al benchmark.

In pratica con questi ETF non c’è, di solito, un gestore attivo come nei fondi comuni che prende decisioni su quali titoli inserire e quali no – a parte casi particolari, come il celeberrimo ETF Ark Innovation di Cathy Wood – ma viene settato un criterio rispetto al quale l’algoritmo dell’ETF opera automaticamente la selezione.

Questi criteri possono basarsi su determinati valori di bilancio delle società, sul rendimento dei dividendi, sul “momentum”, ossia sull’inerzia alla crescita di alcuni titoli che stanno crescendo con continuità in un certo lasso di tempo e così via.

Se ad esempio non vi volete accontentare del rendimento dell’S&P 500 ma volete in qualche modo sovraperformare convinti che magari le società con maggior momentum faranno meglio, questo è il tipo di ETF che fa per voi.

Per chiudere abbiamo infine gli ETF a leva e gli ETF short.

Molto semplicemente:

– quelli a leva: moltiplicano per un certo fattore il rendimento del sottostante; il che vuol dire che, per esempio, un ETF a leva 2 sull’S&P 500 produrrà il doppio dei rendimenti dell’S&P 500, ma anche il doppio delle perdite; molto bello quando le cose vanno bene, MOOOOLTO pericoloso quando vanno male;

– quelli short, detti anche inverted, restituiscono invece un performance opposta rispetto a quella del sottostante; quando questo fa +1% l’ETF farà -1% e viceversa.

Allora, con gli ETF azionari abbiamo fatto una bella carrellata, ora potete sbizzarrirvi come pazzi a inventarvi la vostra strategia che più vi aggrada.

Come già detto qui non diamo raccomandazioni finanziarie, l’unico consiglio che vi dò sempre è “fate un po’ il cazzo che vi pare, purché con la vostra testa”. In generale però, mi sentirei di suggerirvi di costruire la parte “core” del vostro portafoglio senza fare cose troppo strane, ma prediligendo i grandi indici globali.

Un 5-10-15-20% del vostro capitale, vedete un po’ voi, potete valutare di investirlo in prodotti più specifici se avete delle buone ragioni per pensare che potreste beneficiare dall’exploit di qualche settore.

Chi a fine anno scorso era già sul pezzo sul fatto che sarebbe arrivato Chat GPT e che l’intelligenza artificiale sarebbe stata il nuovo megatrend del momento, beh sicuramente avrà fatto soldi a palate sovrappesando i propri investimenti sul Nasdaq o su ETF focalizzati su questi ambiti.

Come abbiamo detto tante volte, però, non ci sono solo le azioni, anzi.

Le azioni portano sempre il grosso dei rendimenti ma sono anche dannatamente volatili.

L’equilibrio in un buon portafoglio, invece, prevede quasi sempre anche una certa dose di obbligazioni, in base al nostro orizzonte temporale, alla nostra attitudine verso il rischio, i nostri obiettivi e così via.

Riascoltarsi gli episodi 7 e 8 per maggiori dettagli.

Prima di tutto breve recap sulle obbligazioni, allora:

– le obbligazioni sono titoli di debito, ossia dei prestiti fatti a società o Stati che prevedono una durata prestabilita e il riconoscimento di un interesse periodico detto cedola;

– gli interessi pagati dalle obbligazioni sono tipicamente determinati dal grado di affidabilità dell’emittente, dalla durata e dai tassi di interesse vigenti (emittente affidabile, durata breve e tassi di interesse bassi portano a obbligazioni con rendimenti inferiori; viceversa, emittente instabile, durata lunga e tassi di interesse alti, effetto opposto)

– le obbligazioni possono essere tenute fino alla scadenza, quando vengono rimborsate al 100% del valore di emissione, oppure scambiate in borsa come un normale titolo. Il loro valore, in questo secondo caso, dipende dai tassi di interesse vigenti. Quando i tassi vanno su le obbligazioni perdono valore, quando i tassi vanno giù le obbligazioni acquistano valore.

Fine del bigino sulle obbligazioni.

Dato che, per motivi detti un miliardo di volte, con patrimoni contenuti è sicuramente più avveduto investire in ETF obbligazionari diversificati piuttosto che in singole obbligazioni, vediamo allora le principali tipologie che potete mettervi nel portafoglio.

Dunque in ordine di rischiosità (e quindi di rendimenti attesi) abbiamo:

– ETF obbligazionari governativi di livello investment grade Europei, Americani o Globali, che sono cioè ETF che replicano l’andamento di un mix diversificato di obbligazioni a rischio contenuto dei principali paesi sviluppati.

Qui poi potete scegliere tra durate miste, oppure durate specifiche, se magari vi interessano solo quelli a 1-3 anni, piuttosto che solo quelli da 10 anni in su, et cetera.

Poi

– ETF obbligazionari corporate di livello investment grade, ossia ETF che replicano l’andamento di un mix di obbligazioni societarie che le agenzie di rating hanno considerato a rischio contenuto (fino a tripla BBB in pratica).

Se poi vogliamo una via di mezzo tra questi due esistono anche gli

– ETF obbligazionari aggregate di livello investment grade, che replicano cioè un paniere in cui c’è un po’ di tutto in termini di emittenti (stati e aziende), durate e collocazione geografica.

Salendo un po’ di rischiosità abbiamo gli:

– ETF obbligazionari dei mercati emergenti, sia governativi che corporate. Qui fate attenzione sia ai rating che, soprattutto, alle valute, perché le obbligazioni denominate in valute ballerine come la lira Turca o il Real Brasiliano, mmmhhh, prima di investire qualche domanda me la farei o valuterei di prendere solo ETF che prevedono la copertura valutaria in Euro (più cara, ve lo ricordo);

Infine, abbiamo una categoria di ETF obbligazionari molto simpatica che è composta dagli

– ETF obbligazionari High Yield, che sono ETF che replicano le obbligazioni corporate di livello sub investment grade, altrimenti noti nel colorito linguaggio della finanza come Junk Bonds (obbligazioni spazzatura).

Le obbligazioni high yield sono quindi quelle obbligazioni che hanno un maggior rischio di default perché tipicamente le società emittenti non stanno godendo di una situazione finanziaria rosea.

Il vantaggio degli ETF obbligazionari High Yield è che, rispetto agli altri, hanno dei rendimenti nettamente superiori, molto vicini ai rendimenti del mercato azionario (7-8% di questi tempi è abbastanza diffuso).

Chiaramente sono anche più rischiosi e vanno maneggiati con cautela ma un ETF diversificato composto da numerose obbligazioni high yield di diversi settori e paesi può avere senso in certi portafogli come via di mezzo tra i puri ETF azionari e i puri ETF obbligazionari.

Occhio solo a una cosa.

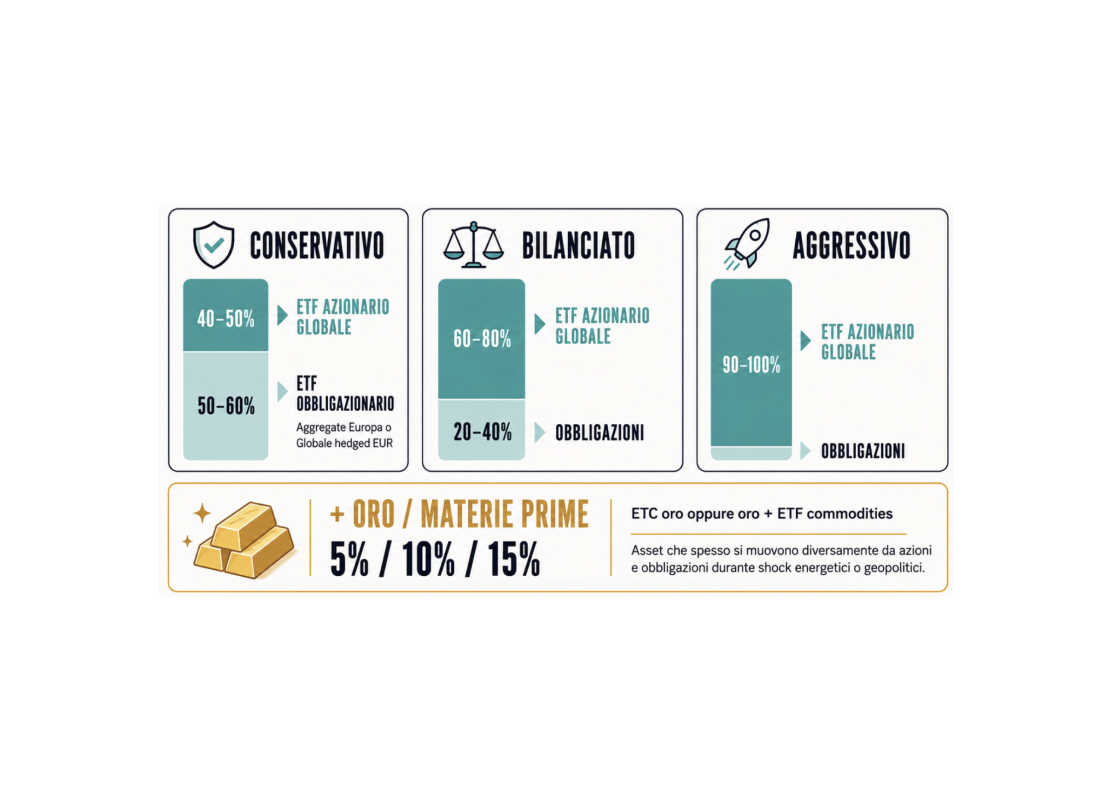

Se volete impostare un portafoglio classico tipo 60/40 e volete investire anche nelle obbligazioni high yield, la loro quota va contata dentro la parte azionaria, non dentro quella obbligazionaria.

Lo so, sembra un po’ controintuitivo ma, dato che i loro rendimenti (e quindi la loro rischiosità) si avvicina di più a quella delle azioni, se non fate così vi trovate con un portafoglio che voi magari avete impostato rispetto ad un certo livello di volatilità che siete disposti a sopportare, ma poi alla fine potreste avere delle oscillazioni più ampie del previsto e trovarvi brutte sorprese.

Un 60/40 con high yield incluso, potrebbe quindi essere composto da:

– 50-55% azionario;

– 5-10% HY;

– 40% obbligazionario investment grade.

Chiaro?

Ora, tiriamo un po’ le somme e andiamo a chiudere quest’episodio di istruzioni pratiche.

Intanto, quanti ETF bisognerebbe avere in portafoglio?

Ancora una volta vi rispondo, candidandomi automaticamente al premio nobel per la letteratura, con “DIPENDE”.

Warren Buffet dice di avere solo due index fund con dentro qualche centinaio di milioni di dollari.

Poi c’è gente che ha 10.000 € investiti in 26 ETF, perché vuole replicare anche l’indice delle società indonesiane che producono biocarburanti usando papaie marce.

Ecco, buon senso in primis.

Se avete 10.000 € da investire, scegliete la vostra asset allocation in base alle solite cose che diciamo sull’orizzonte temporale, i vostri obiettivi e il vostro carattere, poi 2-3 ETF al massimo molto generali e via.

Se avete 50.000 € di capitale, magari già inizia ad aver senso averne 5 o 6, perché oltre ai soliti grandi ETF azionarie e obbligazionari, magari metterete anche qualcosa sui mercati emergenti, gli high yield o l’oro.

Intorno ai 100.000 € invece ne avremo qualcuno in più, perché forse vorremmo allocare un 10-20% del capitale anche a qualche investimento tematico o settoriale.

Quando iniziamo invece ad andare su cifre più importanti, ecco che lì vi direi:

– una chiacchierata con un consulente indipendente fatevela, perché con l’aumento della complessità dovete fare attenzione a piccoli dettagli che prima sarebbero stati trascurabili, ma che ora potrebbero costarvi migliaia di euro;

– poi in generale qualche investimento in azioni o obbligazioni singole a quel punto potrebbe non essere più fuori luogo, anche per una questione legata alle compensazioni fiscali delle minusvalenze.

In pratica se avete un ETF in perdita e uno in guadagno, non potete compensare le perdite con una riduzione delle tasse su quello in guadagno, mentre questa cosa si può fare se avete in portafoglio azioni o obbligazioni singole.

Su portafogli sotto i 100.000 € mettere in piedi sta roba non vale la pena, su portafogli più grandi decisamente sì.

Allora, cari amici di THE BULL, abbiamo visto un po’ tutte le categorie principali di ETF, ce ne sarebbero sicuramente anche altre ma staremmo qui fino a stanotte, quindi queste bastano e avanzano per ora.

I consigli generali restano sempre gli stessi:

1. keep it simple, fate così facili e lineari e non avrete rimpianti;

2. non correte dietro ai rendimenti, ma fate cose coerenti con la vostra pianificazione finanziaria; come per le famose gomme pubblicizzate da Ronaldo fenomeno negli anni ’90 per le quali la potenza è nulla senza controllo, anche in finanza personale inseguire alla cieca i prodotti finanziari con l’obiettivo di fare un botto di soldi, senza avere sotto controllo la vostra intera pianificazione finanziaria, che comprende anche risparmi, guadagni, debiti, fondi di emergenza, previdenza e assicurazioni è il modo più sicuro per andare a schiantarsi.

3. l’investimento è per definizione a lungo termine, altrimenti è trading. Impostate una pianificazione a lungo termine e poi dritti per la vostra strada, senza farvi influenzare dalle campane che sentirete suonare ogni giorno. Solo nei primi 6 mesi del 2023 abbiamo avuto:

– rally di gennaio e tutti a festeggiare il mercato che si era finalmente ripreso;

– fallimento di Silicon Valley Bank, First Replic e Credit Suisse a Marzo, borse a picco e nuovo 2008 in vista con panico generale;

– dati trimestrali positivi più o meno ovunque ad Aprile e borse di nuovo su;

– timori sul default del debito americano a Maggio e borse di nuovo giù;

– accordo sul debito americano trovato e inflazione in calo, maggio e giugno pazzeschi;

– inflazione non scende abbastanza, la Cina non riparte, il mercato del lavoro è ancora troppo dinamico, la Fed forse alzerà i tassi ancora e più a lungo, prima settimana di luglio e borse tutte giù.

E in tutto ciò sapete cos’è successo di davvero rilevante in questi 6 mesi? Un bel cazzo di niente.

Semplicemente il mercato ha il suo umore schizofrenico, così è sempre stato e sempre così sarà.

Per questo, lasciate perdere le previsioni sul futuro che tanto il numero di croccantini che mangia ogni giorno il vostro gatto è un miglior predittore dei futuri andamenti di borsa che non qualunque altro indice ufficiale, quindi dedicatevi alla vostra pianificazione e strategia a lungo termine, siate costanti e coerenti e per il resto godetevi la vita.

Se non vi ho convinto abbastanza su sta cosa dell’impossibilità di prevedere, allora intanto mettete segui al podcast e attivate le notifiche su qualunque piattaforma lo ascoltiate e mettete una recensione a 5 stelle per supportarci e permetterci di continuare a produrre antidoti contro la vostra insaziabile esigenza di poter indovinare prima cosa succederà domani.

Nel prossimo episodio parleremo proprio dei nostri pregiudizi mentali – e della nostra pessima predisposizione verso tematiche di probabilità – per provare a curare questa umana insofferenza verso l’impossibilità di anticipare cosa ci riserverà il futuro.

Per ora è tutto, questo episodio finisce qui e ci ritroviamo presto con THE BULL – il tuo podcast di finanza personale.

potrebbe interessarti

328. Il tuo ETF sta comprando la prossima bolla?

Negli ultimi anni gli ETF indicizzati sono diventati la forma di investimento più diffusa: costi bassi, massima diversificazione, compri il mercato e lasci fare al tempo. Ma cosa succede quando il mer...

326. Come vincere le tue 4 paure di investire

Non hai paura di investire: hai almeno quattro paure diverse, e confonderle è il motivo per cui tanti continuano a rimandare. In questo episodio le smontiamo una per una....

325. Ben Carlson: regole di buon senso per il portafoglio perfetto

Ben Carlson torna a The Bull per presentare il suo nuovo libro, Risk and Reward. Parliamo della storia di Bob il peggior market timer del mondo, di come sopravvivere emotivamente a un portafoglio dive...

319. Il mio portafoglio nel 2026: cosa ha funzionato, cosa no

Il 60% degli italiani pensa che oggi non sia un buon momento per investire. Ma il punto è che non è mai un buon momento, e aspettare il momento perfetto è uno dei motivi per cui le famiglie italiane h...

318. Azioni e obbligazioni non bastano più? Ecco come investirei oggi

Il 60% degli italiani pensa che oggi non sia un buon momento per investire. Ma il punto è che non è mai un buon momento, e aspettare il momento perfetto è uno dei motivi per cui le famiglie italiane h...

316. Più rendimento con meno rischio? Quando la leva migliora il portafoglio

Stesso rendimento di un portafoglio 100% azionario, ma con meno rischio. In questo episodio spieghiamo perché la leva non è solo uno strumento speculativo, ma una componente legittima e spesso ignorat...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025