Azionario Globale vs S&P 500: su chi puntare? (Cosa è successo a Novembre sui Mercati)

Puntare sul mercato più performante del mondo o diversificare per non farsi cogliere impreparati da scenari futuri? In quest'episodio parliamo di cosa è successo a Novembre, il mese migliore dell'anno per l'azionario americano e proviamo a ragionare su pro e contro della diversificazione internazionale.

Risorse

Punti Chiave

Dilemma sull'allocazione geografica azionaria: investire su S&P 500 o diversificare globalmente.

Analisi di novembre, dominio S&P 500 e valutazioni elevate.

La diversificazione è una gestione del rischio.

Trascrizione Episodio

Bentornati a The Bull — il tuo podcast di finanza personale

Azionario americano o Azionario globale?

L’indice a stelle e strisce che da 15 anni asfalta qualunque altro mercato sul pianeta e che rappresenta l’economia più potente del mondo, oppure quello dei paesi sviluppati, perché prima o poi i vincenti diventano perdenti e i perdenti, beh, forse un po’ meno perdenti?

Immaginatemi con il braccio proteso in avanti e un teschio in mano che, come un novello Amleto, mi interrogo ogni giorno sul quesito fondamentale della nostra esistenza: non “essere o non essere”, bensì “S&P 500 o diversificazione internazionale? Questo è il problema!”.

In realtà il problema sarebbe ancora più complesso, perché le alternative all’S&P 500 non si riducono alla scelta di un indice che comunque è fatto di S&P 500 per oltre il 70%.

Bisognerebbe forse chiedersi quale sia il punto di equilibrio corretto.

Metà Stati Uniti e metà resto del mondo sviluppato?

1/3 Stati Uniti, 1/3 Eurozona e 1/3 resto del mondo sviluppato?

Il dilemma mi attanaglia ogni anno sempre di più, mano mano che il peso di una manciata di mega società americane si fa sempre più grande nella capitalizzazione degli indici internazionali.

L’episodio di oggi farà come da tradizione il consueto recap sul mese appena concluso, ma per tutta una serie di ragioni attuali vuole tornare su un tema cruciale nella costruzione del nostro portafoglio, ossia come scegliere l’allocazione geografica della componente azionaria, tanto più in un momento in cui la forza residua del buon senso di tutti noi che predichiamo la diversificazione si fa sempre più flebile al cospetto di quel che sembra il dominio incontrastato di un mercato e di un’economia, negli Stati Uniti, apparentemente destinato a non avere limiti.

Al di là dell’Atlantico se lo stanno chiedendo sempre più spesso.

In un recente articolo del Wall Street Journal l’interrogativo era più o meno: ma ha senso che un quarto dei nostri Target Date Funds, che sono quegli strumenti di investimento emessi generalmente da realtà come Vanguard e Fidelity e che adattano l’asset allocation man mano che ci si avvicina alla data della pensione, abbiano un quarto della componente equity fuori dagli Stati Uniti?

Come dar loro torto?

Dal loro punto di vista, negli ultimi 10 anni, l’MSCI World ex-US (che propriamente sarebbe l’MSCI EAFE, Europe, Australasia e Far East, quindi mercati sviluppati Stati Uniti esclusi) si è portato a casa un modesto 5,8% all’anno in media.

L’MSCI US, il 13%.

10.000 dollari investiti nel 2014 sarebbero diventati 17.500 circa senza gli Stati Uniti e ben 34.000 se concentrati unicamente nel mercato americano.

Dal punto di vista di un investitore in Euro, la situazione sarebbe stata solo leggermente meno tragica.

19.000 € MSCI ex US; 36.000 € S&P 500.

Ovviamente il motivo è che il dollaro si è prevalentemente rafforzato negli ultimi anni.

Quindi investire su asset quotati in dollari per un europeo ha portato benefici.

Mentre investire in dollari su asset quotati in valute che si sono deprezzate ha amplificato la sottoperformance.

Per gli Yankees, obiettivamente, ci vuole un salto nella fede bendati con le mani dietro la schiena per investire i propri potenti bigliettoni verdi su mercati che sono una briciola al cospetto dell’onnipotente mercato azionario di casa loro.

Per noi Europei, beh, la risposta è complessa.

E l’obiettivo di oggi è provare a ragionare assieme su pro e contro di diverse possibili scelte, a maggior ragione in un momento storico in cui il mercato americano si trova forse al culmine di un lungo e straordinario percorso di crescita ed è tanto probabile che questo culmine rappresenti il punto di flesso subito prima dell’inevitabile discesa, quanto è probabile che in realtà la salita non sia ancora terminata e possa andare avanti per diversi anni.

In questa decisione, scommettere sugli Stati Uniti o diversificare a livello interazionale, si gioca molto della performance del nostro portafoglio dei prossimi anni.

Una risposta risolutiva non la potremo mai dare, però vale la pena provare a ragionare sulle possibili alternative e trovare quella che più si adatta alla nostra personale visione.

Prima di addentrarci nell’episodio di oggi, però, vi ricordo che solo fino al 2 dicembre il piano Prime Plus del nostro partner Scalable Capital è gratis per tutti i nuovi clienti per 12 mesi.

Piani di accumulo senza costi d’ordine, zero costi anche per acquisti di singoli etf per importi sopra i 250 €, 2,6% di interessi sulla liquidità non investita e tutte le funzionalità avanzate di Prime Plus, tra cui ovviamente Scalable insights, gratis fino al prossimo Black Friday e se si facevano prendere la mano ancora un po’ finiva che Alessandro, il country manager Italia di Scalable, veniva vestito da Babbo Natale a casa vostra a consegnare i regali la sera della vigilia.

Come sempre trovate un link in descrizione per attivare il piano Prime Plus gratis per 12 mesi.

Se non usate il link che succede?

Succede che voi Prime Plus lo potete attivare alle stesse condizioni andando su Scalable.capital, mentre il sottoscritto non lo paga nessuno e poi mi toccherà arrotondare accompagnando Alessandro a consegnare i regali vestito da elfo.

Certo, sempre meglio che vestito da renna…

Bene, fine dell’opera di autosostentamento del podcast, torniamo a noi, che dobbiamo fare il recap di novembre, mese in cui sono successe giusto due o tre cosette, e poi affrontare il tema: diversificazione internazionale o tutte le fish sugli Stati Uniti?

Cominciamo dal recap, che ci dà poi l’assist per capire quanto il tema sia rilevante.

Oh io non sopporto i mesi che finiscono di venerdì, perché poi mi tocca aspettare fino all’ultimo per scrivere l’episodio che esce alla domenica.

Se non altro grazie al Black Friday le borse americane venerdì hanno chiuso alle 19:00 ora italiana, quindi non ho dovuto attendere come di consueto le 22:00.

Allora, la buona notizia è che è stato il mese migliore di questo pazzesco 2024.

Siamo ancora a inizio dicembre, quindi non cantiamo vittoria da qui alla fine dell’anno.

Diciamo che però, salvo sbarco degli alieni o qualche catastrofe epocale, l’anno dei mercati sembra avviato a chiudersi con performance positive o molto positive più o meno ovunque, con quello americano che tanto per cambiare ha demolito tutti gli altri e per il secondo anno consecutivo potrebbe chiudere con una crescita di oltre il 20%.

L’ultima volta che è successa questa cosa è stato nel biennio 1998-1999.

Certo, non è finita benissimo dopo, con l’esplosione della dot-com bubble.

Ma a sto giro siamo tutti un po’ più ottimisti.

azz mi sa che questa me la sono un po’ tirata.

Comunque ricordatevi sempre una cosa.

Non fatevi troppo impressionare da anni di grande crescita come il 2024.

Dal 1928 ad oggi, data dalla quale il buon Damodaran della New York Stern University tiene tutti i risultati belli in fila, l’S&P 500 ha riportato un total return del 10% all’anno.

Se prendiamo la media aritmetica, siamo poco sopra l’11%.

Velocissimo ripasso: la media aritmetica dei rendimenti non è il rendimento medio composto all’anno, quello che interessa ai vostri soldi.

Il rendimento composto medio è il rendimento medio aritmetico meno metà della varianza; quindi, tutta l’ampia volatilità dell’azionario è ciò che negli anni si è mangiato via la differenza tra un po’ più di 11 e 10%.

E infatti questo era il punto a cui volevo arrivare.

L’S&P 500 raramente chiude un anno con una crescita intorno al 10-11%.

Questa cosa è accaduta solo 3 volte in un secolo, l’ultima volta nel 2016.

Invece quest’anno potrebbe essere la 37esima volta che chiuderà in crescita di oltre il 20% rispetto all’anno prima.

Mentre solo 6 volte, se non mi sono perso qualche riga, si è verificata una perdita superiore al -20%.

Quindi è abbastanza normale che gli anni positivi siano molti positivi e che una manciata di anni negativi siano negativissimi.

Quest’ampia volatilità dei risultati, che spaziano dal -44% del 1931 al +52% del 1954, è il motivo per cui la media geometrica è inferiore a quella aritmetica.

Questo comunque per dire che vedere anni molto positivi non è di per sé un buon motivo per vendere tutto e portarsi a casa i risultati.

In settimana ho sentito noti giornalisti di un prestigioso quotidiano economico italiano che non nominiamo velatamente suggerire che sia il caso di aspettare il Santa Claus rally di fine anno e poi a gennaio vendere un po’ di equity, portarsi a casa il profitto per poi rientrare nel mercato a prezzi più bassi.

Sempre le stesse cose…

Fosse così semplice lo farebbero tutti, no?

Nei mesi vi ho portato in questo podcast decine di statistiche, paper, articoli e quant’altro che spiegano che fare questa cosa è quasi impossibile.

Indovinare l’apice del mercato, vendere, aspettare una correzione e poi rientrare in un momento “favorevole” (qualunque cosa voglia dire) è un miraggio, non ci riesce nessuno in maniera sistematica mentre un grande classico è: vendere, pagare le tasse, poi aspettare, aspettare e ancora aspettare che il mercato nel frattempo vada giù, a quel punto frustrati dal fatto che continua a salire si rientra ad un prezzo più alto e poi subito dopo il mercato viene giù davvero.

Se pensate che questa sia un’esagerazione, in realtà è molto più probabilmente la norma perché questo comportamento corrisponde a come ci guidano le nostre umane emozioni.

– Il mercato è andato su e il mio pensiero è: ora ci penso io che sono il più furbo di tutto, vendo prima che crolli! (overconfidence)

– Poi in realtà il mercato continua a salire e io, a quel punto preso da FOMO, da paura di perdermi il trend rialzista, rientro mesto mesto

– Ad un certo punto però il mercato crolla davvero e io che faccio, PANIC SELLING, vendo tutto e completo la rovina finale.

Fate quel che vi pare, chiaramente io non do nessuna raccomandazione di investimento, però sappiate che il ritorno atteso di una strategia dentro e fuori che prova a fare timing sul mercato è inferiore ad una strategia buy and hold o basata su un piano di accumulo costante.

Anzi una raccomandazione la do.

Se per voi è un problema una possibile correzione del mercato, non investite in azioni.

Non si investe in azioni cercando di non prendere gli storni, i bear market e tutto il resto.

Si investe in azioni sapendo che ci saranno storni, bear market e tutto il resto.

It’s a feature, not a bug.

Già detto mille volte.

Dicevamo, mercato euforico e sono iniziate ad arrivare le previsioni delle banche per il 2025.

Vi ricordo che l’anno scorso andavamo dal 4.200 di JPM al 5.100 di Goldman per la chiusura di quest’anno.

The Bull aveva scommesso sul range 5.200-5.299, andate a risentirvi gli episodi di inizio anno a testimonianza imperitura.

Yardeni aveva detto 5.400.

Abbiamo sbagliato tutti di parecchio, ma sto scemo che vi parla ha comunque fatto una previsione migliore di tutte le banche di Wall Street.

Quest’anno invece tutti euforici.

Andiamo dal 6.400 di UBS addirittura al 7.000 di Deutsche Bank e di Ed Yardeni, che resta sempre il più bullish della compagnia.

I due pezzi grossi JPM e Goldman scommettono entrambe su 6.500.

Come avevo spiegato l’anno scorso, l’accurato processo quantitativo che porta a queste stime prevede che lo stagista di turno bendato dia una testata su una parete con i vari price target appiccicati e a sto giro JPM e Goldman devono aver avuto stagisti che hanno dato la zuccata nello stesso punto.

Io per il 2025 mi gioco 6.700, semplicemente perché punto sulla crescita media storica dell’S&P, 10% circa all’anno (ossia media aritmetica di 11 e qualcosa meno il dividend yield di circa 1,3%) , supponendo che quest’anno potrebbe chiudersi intorno ai 6.100.

Tra l’altro Goldman, dopo il report a tinte fosche di cui tanto avevamo parlato — vi ricordate no? Per i prossimi 10 anni l’S&P farà in media 3% all’anno — in settimana ha prodotto questo report piuttosto positivo, in cui per il 2025 vede una crescita intorno al 10% con un contributo significativo attribuito agli utili, tanto che il report prevede una contrazione del forward price to earning ratio dai 22 e fischia attuali a circa 21.

Traduco perché mentre ho detto sta cosa nemmeno io ho capito.

In pratica: come abbiamo detto spesso, la crescita di valore di un’azione o di un indice azionario è dato da tre fattori:

– I dividendi

– La variazione negli utili per azione e

– La variazione nel rapporto tra prezzi e utili.

Ora i dividendi non ci interessano perché nel caso dell’S&P vengono distribuiti, cioè entrano nel total return ma non nel valore espresso dall’indice, che non include i dividendi.

Altri indici, come ad esempio il DAX tedesco, contempla anche il valore dei dividendi distribuiti.

Gli altri due elementi esprimono invece:

– L’elemento oggettivo alla base della crescita dell’azione (cioè il fatto che fa utili, che produce cassa)

– E l’elemento speculativo, come lo chiamava John Bogle, ossia l’aspettativa di crescita futura (e questo è quel “pezzetto” in più nel prezzo delle azioni attribuibile appunto alle aspettative).

Se Goldman dice che il rapporto tra prezzi e utili scenderà, mentre l’indice comunque salirà, ciò significa che le società americane, si stima almeno, faranno più utili.

Così fosse: Good news.

Vorrebbe dire che le valutazioni sarebbero meno inflazionate di quel che sembrano oggi.

Perché vi sto dicendo questo?

Boh non mi ricordo più.

Va beh cmq il discorso era: 2024 super, 2025 con previsioni mediamente positive, grandi aspettative sugli utili delle società americane, sulle politiche pro business di Trump eccetera eccetera.

Il quadro però non è proprio così chiaro.

Oddio, chiaro non lo è mai.

Per definizione.

Però bisogna dire che in questo momento i manuali di macroeconomia e finanza sono di scarso aiuto per descrivere cosa stia succedendo.

Da un lato abbiamo:

– Azioni alle stelle, che di solito è un segnale di un boom economico (e in effetti il PIL americano cresce che è un piacere);

– Il petrolio però è in discesa e viaggia intorno ai 70 dollari a barile, come se ci stessimo avviando verso una recessione (infatti molto spesso il prezzo del petrolio viene utilizzando dagli Hedge Fund come proxy per anticipare i cambiamenti di regime economico, ma non provateci a casa perché se lo fate voi sicuramente sbagliate);

– Poi abbiamo, sempre negli Stati Uniti, i prezzi delle case anche questi ai massimi, come se il mercato si attendesse chissà quanti tagli dei tassi di interesse, cosa che renderebbe i mutui più convenienti e la compravendita di case più dinamiche;

– Allo stesso tempo però i Treasury a 10 anni, che sono una metrica di riferimento importante per tutti i prestiti a lungo termine come appunto i mutui, sono al 4,2%, ben sopra al 3,8% di settembre, quando la Fed ha cominciato a tagliare.

– E infine abbiamo anche l’oro su prezzi molto alti come a dire: attenzione che l’inflazione non è una minaccia scampata

Insomma, abbiamo la parte di equity e real estate che in qualche modo si aspettano crescita economica e una politica monetaria espansiva, mentre la parte obbligazionaria sta chiaramente dicendo: cara Fed, hai tagliato i tassi già troppo, mo basta perché l’inflazione sta già tornando su — e infatti il dato dell’inflazione core di ottobre è stato un po’ più alto del previsto.

Difficilissimo provare a tirare indovinare come gli eventi si dispiegheranno.

Dovessimo basarci sulla matematica abbiamo:

– Valutazioni alte e Shiller CAPE ratio ormai a 38, quasi al record storico;

– Earning Yield, ossia l’inverso del rapporto tra prezzo e utili delle azioni, che è inferiore al rendimento dei Titoli di Stato a 10 anni, che in pratica significa che il premio al rischio per investire in azioni invece che in obbligazioni è negativo.

Messe insieme queste due cose, aggiunte al fatto che storicamente quando le valutazioni sono molto alte le performance dell’S&P tendono ad essere più negative che positive, non sembrerebbe ci siano molti motivi di ottimismo.

Ma ricordiamoci che “math is not an edge”, cioè la matematica non dà alcun vantaggio competitivo quando si tratta di fare stime sul futuro in ambito finanziario.

Perché mi chiederete?

Me lo chiederete? No? Va beh ve lo dico lo stesso.

I numeri sono sotto gli occhi di tutti.

Se fosse assolutamente evidente dai numeri che il mercato potrà solo andare giù, allora avremmo già assistito a vendite sull’azionario e il mercato sarebbe GIA’ sceso.

Non è che stanno tutti aspettando che arriviamo noi a fare i conti.

Detto questo però i supporti veri per stime generalmente positive sull’anno prossimo sono che l’economia è forte, la disoccupazione è bassa, le stime sugli utili sono mediamente alte, l’intelligenza artificiale prima o poi servirà a qualcosa di monetizzabile e il programma di Trump sembra pro-business.

Lo stesso non si potrebbe dire del resto del mondo, a parte forse il Giappone, che molti considerano il mercato più interessante tra i paesi sviluppati ex Stati Uniti.

In Europa invece, male male sotto ogni punto di vista.

Germania ferma con il suo fiore all’occhiello storico, l’auto, in forte crisi.

Francia con problemi di stabilità politica e di debito strabordante, tanto che il Titolo di stato a 10 anni la settimana scorsa è arrivato a rendere di più dell’equivalente greco (ma non più del nostro BTP, che orgogliosamente mantiene la posizione come Titolo di Stato più pericoloso dell’area euro). E anche uno dei settori di punta francesi, il lusso, è stato fortemente penalizzato dal rallentamento in Cina e dai velati consigli di Xi Jinpin di smetterla di comprare oggetti di lusso europei.

L’Italia, invece, boh. Ha avuto un paio di buoni anni dopo il Covid grazie prevalentemente ai fiumi di denaro del superbonus edilizio, per il resto non ci sono segni strutturali di un’economia in crescita.

Anzi.

E su tutto ciò aleggia lo spettro dei dazi di Trump, che Germania e Italia, i due principali esportatori europei, pagherebbero più di tutti.

Draghi ha spiegato cosa fare.

Ha già salvato l’Europa una volta nel 2012, probabilmente val la pena dargli retta una seconda volta.

Però realizzare quel programma richiede almeno 800 miliardi di euro, forti sinergie tra i Paesi, una politica industriale, energetica e militare comune e un’integrazione del mercato dei capitali, insomma, non dico che sia difficile come prenotare una visita specialistica con il sistema sanitario nazionale ma restiamo sempre nell’ambito dell’altamente improbabile.

In Europa i nostri gioelli industriali sono prevalentemente nel settore farmaceutico e in quello energetico. Così come qualche eccellenza si trova anche nel settore industriale, come ad esempio in ambito chimico o automazione.

Anche il settore bancario è piuttosto in salute — e bisogna dire che le nostre Intesa e Unicredit sono ormai player di primo piano in Europa.

Ci manca però completamente il comparto tech nelle aree più innovative, non abbiamo nessuna realtà di rilievo fortemente legata al tema dell’AI e sul discorso auto elettrica stendiamo un velo pietoso.

Qui Stati Uniti da un lato e Cina dall’altro dominano incontrastati.

E Draghi l’ha scritto chiaramente che senza una posizione competitiva nei settori più tecnologici non ne veniamo fuori e ci troveremo destinati ad un ruolo sempre più marginale nell’economia globale.

Ora, non è che voglio far passare che sia tutto un disastro, anzi.

L’Europa resta una delle aree più ricche e industrializzate del mondo.

Ma niente dura per sempre e una volta perso il treno della competitività è poi difficile recuperarlo.

Il che, comunque, non è necessariamente un buon motivo per non investire in Europa, come diremo tra poco.

Veniamo però intanto alle performance delle principali asset class in questo mese euforico segnato dalla vittoria di Trump e dalla sua colorita agenda politica.

Partiamo dal dominatore incontrastato, l’S&P 500, che — in euro ricordiamolo sempre — è cresciuto di circa l’8,5% in un solo mese, portando il suo risultato da inizio anno addirittura a +33,5% (circa +29% in dollari, a sto giro il cambio ci ha detto bene).

L’MSCI World, cioè l’S&P 500 con la palla al piede degli altri mercati sviluppati, è cresciuto del 7,5% a novembre e da inizio anno siamo a +27 e mezzo.

Europa in flessione invece.

Stoxx 600 -0,8% a novembre, circa +9% scarso da inizio anno.

Mentre l’Eurostoxx 50, l’indice delle 50 blue chip dell’eurozona, ha lasciato per strada circa il 2% questo mese e da inizio anno è su di circa l’8%.

Anche il FTSE Mib è andato male a novembre, -2,5%, però è su ancora di oltre il 15% da inizio anno, sicuramente uno dei migliori mercati d’Europa anche nel 2024.

Andiamo in Giappone, che è cresciuto di quasi il 6% a novembre per un mix di crescita organica e di rafforzamento dello Yen sull’euro, aggiornando così il risultato da inizio anno a +13%.

I mercati emergenti sono stati piuttosto flat e la performance da inizio anno rimane intorno al +12%.

Qui la fiammata cinese si è già un po’ raffreddata.

Lo Shangai Composite è rimasto piatto, mentre l’Hang Seng di Hong Kong ha perso quasi il 5% questo mese.

Passiamo alle obbligazioni.

In Europa mese decisamente positivo, con il Bloomberg Euro Aggregate Treasury cresciuto di oltre il 2%, portando il risultato da inizio anno intorno al +3%.

Sulle scadenze oltre i 15 anni invece la crescita mensile è stata superiore al 4,5%, che ha portato il risultato da inizio anno anche qui intorno al +3%.

Questo balzo di bond governativi a lunga scadenza non è esattamente un segnale di grande ottimismo sul futuro naturalmente.

I treasury decennali, come detto, hanno visto i rendimenti prima salire fino al 4,5% e poi attestarsi a 4,2%, soprattutto dopo la nomina come segretario del Tesoro americano di Scott Bessent, considerato da molti un personaggio di altissimo profilo e particolarmente attento a non sbragare, orientato a rimettere l’immenso deficit americano dentro binari più controllabili.

Veniamo infine all’oro: -0,8% a novembre e +34% da inizio anno, in questo appassionante testa a testa con l’S&P 500.

Benissimo.

Ora allarghiamo un po’ lo sguardo e facciamo un po’ il punto sulla situazione generale.

Il quadro odierno è composto da:

– Un mercato americano straripante, fortissimo, iperperformante ma pure carissimo;

– Un mercato europeo in difficoltà, con prospettive non particolarmente rosee ma valutazioni molto basse;

– Un mercato giapponese che sembra in buona salute e con valutazioni simili a quelle europee e infine

– I mercati emergenti che sono al minimo storico quanto a interesse nei loro confronti, ma più di uno ritiene che abbiano delle valutazioni molto attrattive e delle prospettive positive.

C’era questa settimana un articolo del WSJ che senza mezzi termini si esprimeva a favore di un chiaro BUY su questi mercati.

Come dicevamo all’inizio il tema è: va bene la diversificazione, ma conviene davvero non fare all-in sugli Stati Uniti? Sono 15 anni che si sente dire che bisogna diversificare a livello globale e sono 15 anni che ogni euro investito fuori dall’S&P 500, almeno a livello di equity, è stato un euro male investito.

Per il mio portafoglio azionario non posso investire solo nell’S&P 500, con buona pace dell’Europa e del resto del mondo?

Qui il discorso si fa complesso.

Non c’è una risposta giusta, però parto da una considerazione piuttosto semplice.

Un enorme numero di ascoltatori mi ha mandato nei vari mesi di vista di questo podcast screenshot del proprio portafoglio.

Come chiunque mi abbia scritto sa, non dico mai a nessuno “va bene/non va bene, fai così/fai cosà”, per due motivi: UNO, perché non ne ho idea visto che non vi conosco e DUE, perché se lo faccio mi arrestano.

Ma a parte questo c’è una costante universale in moltissimi portafogli.

MSCI World “E” S&P 500.

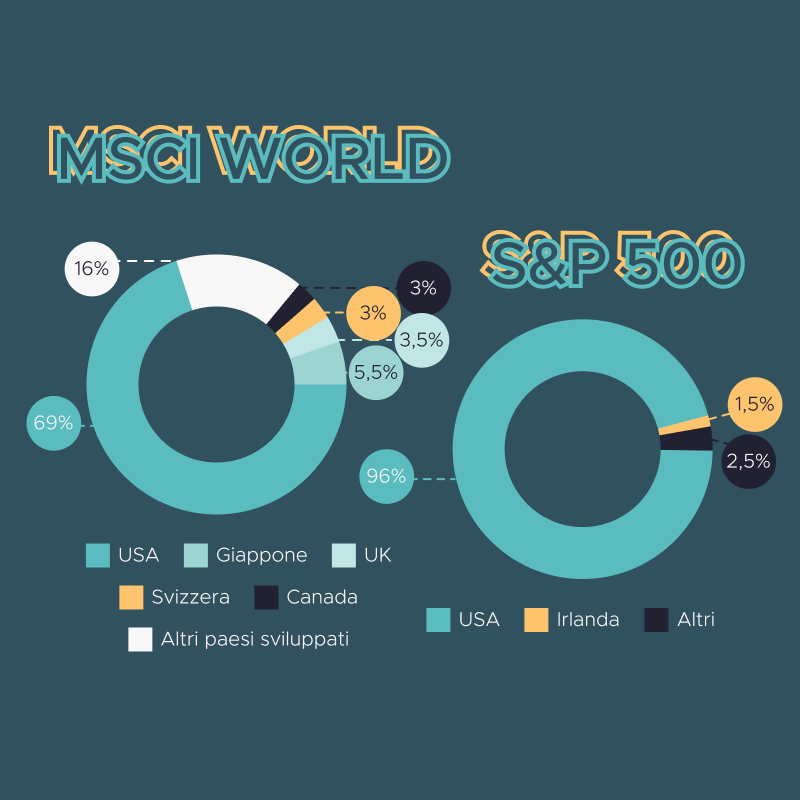

Ragazzi, MSCI World è 70% Stati Uniti.

Se avete ETF su tutti e due, in pratica state dicendo che per voi l’esposizione giusta sugli Stati Uniti è 85% o giù di lì.

Poi uno fa quello che vuole, però è un po’ una contraddizione in termini.

Se non voglio diversificare, punto su S&P 500.

Se voglio diversificare, facendo così non diversifico praticamente niente e diluisco solo la performance dell’S&P.

Non è che sia sbagliato, ma se avete strumenti che replicano questi due indici per avere una diversificazione internazionale, eh insomma, la diversificazione è veramente marginale.

Discorso diverso, invece, se avete un patrimonio significativo e avete investito, oltre che sull’MSCI world o chi per esso, su altri ETF regionali, come Europa, Giappone, Emergenti e così via e per qualche motivo volete giocare in maniera autonoma sui pesi da attribuire a ciascuna area.

Stiamo però sul semplice.

Ha senso avere una diversificazione internazionale sulla parte azionaria?

O è meglio fare come quasi tutti gli americani e puntare solo sul loro mercato che è quello in cui affluiscono la stragrande maggioranza dei capitali?

Vediamo le ragioni dell’una e dell’altra opzione.

Partiamo dalle motivazioni per investire, per la parte azionaria, solo su S&P 500.

RAGIONE UNO: da un secolo a questa parte, è tra i grandi mercati il più performante del mondo.

Dico tra i grandi mercati perché in realtà ci sono mercati come Svezia e Sudafrica che tecnicamente avrebbero avuto un rendimento storico superiore, ma chiaramente non sembrano delle alternative di investimento credibili. Quindi: se è quello che ha storicamente reso di più, perché puntare su altri?

RAGIONE DUE: i mercati sviluppati ex-us sono estremamente correlati a quello americano. Negli ultimi 20 anni la correlazione tra S&P 500 e MSCI world ex us, è stata di 0,81.

Gli amici secchioni che conoscono la statistica sanno che l’R al quadrato, detto coefficiente di determinazione, è 69%.

Detto in parole povere. Il 69% di quello che succede ai prezzi delle azioni dei mercati sviluppati si può spiegare in base a quel che succede negli Stati Uniti.

Quindi già la correlazione è alta.

Poi aggiungici il fatto che questa correlazione è aumentata fino a 0,9 nelle fasi peggiori, come nel 2008 o nel 2022.

In pratica la correlazione aumenta proprio nel momento in cui la diversificazione ti servirebbe di più.

E infatti negli ultimi 20 anni praticamente nessun mercato azionario ha fatto bene quando quello americano ha fatto male.

Tradotto: diversificare a livello internazionale non sembra serva ad una cippa.

RAGIONE TRE: L’S&P 500 è già diversificato a livello internazionale perché tra il 30 e il 40% del fatturato delle sue società viene dall’estero, quindi investire in S&P 500 incorporerebbe già una qualche forma di esposizione extra Stati Uniti.

RAGIONE QUATTRO: l’esposizione al dollaro ha un rischio asimmetrico. Nelle fasi di indebolimento del dollaro, ciò favorisce l’economia americana e quindi l’impatto negativo sul cambio con l’euro viene parzialmente compensato dai maggiori utili delle società dell’S&P 500. Al contrario, nelle fasi recessive il dollaro tende a rafforzarsi, fornendo una sorta di hedge naturale all’investitore in euro. Poi è chiaro che non sono cose così nette e meccaniche. E non sempre succede quanto ho appena detto. Ma in media sì.

Vediamo ora le controragioni sugli stessi argomenti.

CONTRORAGIONE UNO: l’impressionante performance storica dell’S&P 500 è indiscutibile, ma vanno fatte alcune precisazioni.

La prima è che è una performance altamente volatile, che ha storicamente alternato momenti di grandissima crescita ad altri di forte depressione.

Gli anni successivi alla Seconda guerra mondiale fino a metà degli anni ’60 sono stati molto positivi. Il quindicennio successivo è stato invece falcidiato dall’inflazione astronomica degli anni ’70.

Gli anni ’80 e ’90 sono stati da paura.

2000-2009 è stato un decennio perduto.

Gli ultimi 15 anni nuovamente una corsa verso il cielo.

Se prendiamo però i dati in dollari di MSCI, dal 1970 al 2012 la performance dell’S&P 500 e quella dell’MSCI World ex US è stata fondamentalmente la stessa, circa 9,6% all’anno. L’abisso si è spalancato negli ultimi 12 anni.

C’è quindi un forte recency bias nella considerazione dell’eccezionalità delle performance del mercato americano.

C’è un paper di Cliff Asness dell’anno scorso sull’argomento, che fa inoltre vedere come dagli anni ’90 ad oggi, l’extrarendimento del mercato americano sia dovuto quasi esclusivamente alla crescita delle valutazioni.

Cioè le azioni americane sono diventate più costose di quelle europee, giapponesi, eccetera in misura più che proporzionale rispetto alla crescita degli utili.

Il divario quindi non si è spalancato per via di utili e dividendi. Ma soprattutto perché i prezzi delle azioni americane sono cresciuti di più nella componente speculativa, come dicevamo prima.

Questo è un argomento molto forte rispetto alla possibilità che in un futuro non lontano possa esserci un’inversione di tendenza e una regressione verso la media.

Tutto questo per dire che la performance media storica, in sé e per sé, non è un buon argomento per le scelte future di lunghissimo termine.

Finora gli Stati Uniti hanno dominato tutto e tutti, ma questa dominanza la stiamo leggendo dall’alto dei massimi storici in cui cii troviamo. Tra 20 o 30 anni le cose potrebbero essere diverse.

CONTRORAGIONE DUE: il discorso sulla correlazione è verissimo. Europa, Giappone, Canada, Australia e pure i mercati emergenti sono molto correlati agli Stati Uniti.

Ma essere correlati non significa produrre gli stessi rendimenti.

Cioè non è detto che investire in un mercato A o in un mercato B che hanno un’alta correlazione reciproca sia indifferente e che quindi investire in B non abbia senso se investo già in A.

L’entità dei rendimenti (o delle perdite) potrebbe essere quantitativamente molto diversa tra un mercato e l’altro.

Pertanto il fatto che due o più mercati siano correlati, non significa automaticamente che diversificare tra di essi non porti benefici.

Per esempio, al netto dell’ultimo decennio in cui questa cosa non è stata vera, un portafoglio azionario diversificato a livello internazionale ha storicamente avuto una volatilità minore di uno concentrato unicamente sugli Stati Uniti.

In futuro, anche magari in considerazione delle alte valutazioni di partenza in America, nulla vieta che per un decennio intero, che so, Europa e Giappone crescano di più (o perdano di meno) dell’S&P 500 pur restando tutti estremamente correlati.

CONTRORAGIONE TRE: il discorso sull’esposizione internazionale intrinseca delle società dell’S&P 500 è vero. Ma d’altra parte resta parziale e condizionato dalle sorti di una manciata di società appartenenti ad un solo mercato.

Se un domani il tech si incricchia perché — che ne so — salta fuori che l’Ai è na sola, magari saranno le realtà farmaceutiche o automobilistiche o alimentari europee a sovraperformare.

Inoltre investire negli Stati Uniti oggi significa investire soprattutto su società growth nel settore tech.

Investire in Giappone e in Europa, giusto o sbagliato che sia, significa investire in realtà prevalentemente value in settori più tradizionali, come utilities, pharma, banche e industria.

Il discorso dell’esposizione internazionale delle società dell’S&P 500 è vero — e tra l’altro è un’argomentazione anche di Warren Buffet — ma se ha un qualche seno per un investitore americano, per un investitore europeo lascia un po’ il tempo che trova, anche per il prossimo punto, che è la

CONTRORAGIONE QUATTRO: è vero che una forte esposizione al dollaro non è necessariamente un problema, ma ad oggi mi sembra più rischioso per un americano, che ha la moneta più forte del mondo, esporsi a investimenti in valute più deboli, che non il contrario.

Quindi se diversificare a livello internazionale per un americano comporta probabilmente un rischio valutario aggiuntivo, per un europeo questo limite paradossalmente viene meno.

Ora, a sentire le cose che ho detto, sembra che in realtà una risposta l’abbia data.

Fatemi però essere chiaro su questo.

Pistola alla tempia, è vero che io non consiglierei a nessuno di concentrare tutta la propria componente di equity negli Stati Uniti.

Ma non perché ritengo che diversificare a livello internazionale abbia un maggior rendimento atteso.

Non ne ho la più pallida idea e anche se gli outlook a 10 anni delle principali banche dicono così, non do gran peso alla stima sul fatto che in futuro World ex US andrà meglio degli Stati Uniti.

Forse sì.

Forse no.

È un tiro di dadi.

E un giorno si e un giorno no la tentazione di fare all in sull’S&P 500 la devo combattere pure io.

È però una questione di miglior gestione del rischio.

Come scrisse qualche anno fa uno dei miei grandi idoli Ben Carlson usando il baseball come metafora, la diversificazione consiste nel rinunciare alla possibilità di fare un fuoricampo per evitare di essere eliminati alla battuta.

E nel suo paper Cliff Asness scrisse che accettare di diversificare è maledettamente dura oggi, visto che sono 30 anni che l’S&P domina qualunque mercato.

Eppure resta, a suo giudizio, la cosa giusta da fare.

E fare la cosa giusta non è mai semplice.

Detto questo, però, resta una scelta fortemente soggettiva, con i suoi pro e i suoi contro.

La domanda casomai è: quanta America e quanto il resto?

Eh qua già è più dura.

Non lo so, ne abbiamo parlato spesso in questo podcast.

La soluzione di default è la capitalizzazione globale. 60% Stati Uniti, 40% il resto se consideriamo anche i mercati emergenti, altrimenti è qualcosa tipo 68% 32%.

Per chi ritiene di non avere alcuna informazione privilegiata, questa è la scelta plain vanilla.

Chi invece sposa la tesi che le valutazioni americane siano troppo alte, può considerare di sottopesare gli Stati Uniti della quota che ritiene, sapendo però che qualunque decisione in tal senso sarà una scelta attiva che in qualche modo presuppone di intuire cose che la maggior parte del mercato ancora non sa.

E più ci discostiamo dal 60-70% di Stati Uniti nel portafoglio, più riteniamo di avere motivazioni solide per scommettere contro lo status quo del mercato.

Da un lato ci può stare, dall’altro va sicuramente contro l’idea dell’efficienza dei mercati, ossia del fatto che i prezzi incorporano già tutte le informazioni disponibili e che quindi non sia possibile trarre un vantaggio competitivo da informazioni che già tutti hanno.

E a proposito di efficienza dei mercati, concludo l’episodio con una grande notizia qui in anteprima.

Sapete, a volte capitano cose che nella vita uno non si aspetterebbe mai.

A volte succedono dei piccoli miracoli che si fa fatica a razionalizzare.

A me ne sono capitati due.

Il primo miracolo dura da oltre un anno ed è il successo di questo podcast.

Il più ascoltato d’Italia su questi temi e tra i più ascoltati in assoluto.

Tanto più miracoloso, poi, per il fatto che a crearlo sia stato un emerito nessuno come il sottoscritto.

Il secondo miracolo, invece, mi è capitato una qualche giorno fa.

La prossima settimana la programmazione di The Bull avrà infatti una novità.

Uscirà un episodio speciale martedì 3 dicembre, che si andrà ad aggiungere alla normale programmazione bisettimanale del podcast.

Il miracolo merita un suo posto speciale.

Martedì 3 dicembre uscirà un episodio che conterrà una mia breve intervista a una leggenda vivente del mondo della finanza. Questa leggenda vivente, ben nota a chi segue con fedeltà questo podcast, è il padre dell’Ipotesi dei Mercati Efficienti, premio Nobel per l’economia nel 1993, sua immensità Eugene Fama.

Ancora mi trema la voce al solo fatto di ricordare che ci ho parlato per davvero.

Manco vi sto a dire la serenità che ho provato quando alle 22:59 mi è comparso sullo schermo del pc il suo volto, dal suo studio in California, e allora ho realizzato che, sì, davvero, avrei parlato di finanza con un premio Nobel per l’economia, uno degli accademici più influenti di tutti i tempi in questo ambito.

L’episodio uscirà sia in lingua originale, sia in una versione doppiata in Italiano per permettere a chiunque di ascoltare quel che Eugene Fama mi ha detto, con la sua consueta, straordinaria ed efficacissima semplicità.

Quindi segnatevelo, martedì 3 dicembre, episodio speciale di The Bull con uno dei grandi eroi di tutti noi Gene Fama, a parlare di mercati efficienti, fattori, distorsioni dell’investimento passivo e altro ancora. Mezz’ora densa di contenuti. Mezz’ora di miracolo.

In attesa di quel momento, vi invito come sempre a mettere segui e attivare le notifiche su spotify, apple podcast o dove ci ascoltate e a lasciare una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che vi spiegano perché concentrare è bello ma se i biglietti che hai nel portafoglio non sono tutti verdi diversificare è meglio sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci risentiamo eccezionalmente martedì prossimo con l’episodio dei miracoli, con sua grandezza il padre dell’Ipotesi dei mercati efficienti, il premio Nobel per l’economia Eugene Fama, sempre qui, naturalmente con The Bull il tuo podcast di finanza personale.

Bentornati a The Bull — il tuo podcast di finanza personale

Azionario americano o Azionario globale?

L’indice a stelle e strisce che da 15 anni asfalta qualunque altro mercato sul pianeta e che rappresenta l’economia più potente del mondo, oppure quello dei paesi sviluppati, perché prima o poi i vincenti diventano perdenti e i perdenti, beh, forse un po’ meno perdenti?

Immaginatemi con il braccio proteso in avanti e un teschio in mano che, come un novello Amleto, mi interrogo ogni giorno sul quesito fondamentale della nostra esistenza: non “essere o non essere”, bensì “S&P 500 o diversificazione internazionale? Questo è il problema!”.

In realtà il problema sarebbe ancora più complesso, perché le alternative all’S&P 500 non si riducono alla scelta di un indice che comunque è fatto di S&P 500 per oltre il 70%.

Bisognerebbe forse chiedersi quale sia il punto di equilibrio corretto.

Metà Stati Uniti e metà resto del mondo sviluppato?

1/3 Stati Uniti, 1/3 Eurozona e 1/3 resto del mondo sviluppato?

Il dilemma mi attanaglia ogni anno sempre di più, mano mano che il peso di una manciata di mega società americane si fa sempre più grande nella capitalizzazione degli indici internazionali.

L’episodio di oggi farà come da tradizione il consueto recap sul mese appena concluso, ma per tutta una serie di ragioni attuali vuole tornare su un tema cruciale nella costruzione del nostro portafoglio, ossia come scegliere l’allocazione geografica della componente azionaria, tanto più in un momento in cui la forza residua del buon senso di tutti noi che predichiamo la diversificazione si fa sempre più flebile al cospetto di quel che sembra il dominio incontrastato di un mercato e di un’economia, negli Stati Uniti, apparentemente destinato a non avere limiti.

Al di là dell’Atlantico se lo stanno chiedendo sempre più spesso.

In un recente articolo del Wall Street Journal l’interrogativo era più o meno: ma ha senso che un quarto dei nostri Target Date Funds, che sono quegli strumenti di investimento emessi generalmente da realtà come Vanguard e Fidelity e che adattano l’asset allocation man mano che ci si avvicina alla data della pensione, abbiano un quarto della componente equity fuori dagli Stati Uniti?

Come dar loro torto?

Dal loro punto di vista, negli ultimi 10 anni, l’MSCI World ex-US (che propriamente sarebbe l’MSCI EAFE, Europe, Australasia e Far East, quindi mercati sviluppati Stati Uniti esclusi) si è portato a casa un modesto 5,8% all’anno in media.

L’MSCI US, il 13%.

10.000 dollari investiti nel 2014 sarebbero diventati 17.500 circa senza gli Stati Uniti e ben 34.000 se concentrati unicamente nel mercato americano.

Dal punto di vista di un investitore in Euro, la situazione sarebbe stata solo leggermente meno tragica.

19.000 € MSCI ex US; 36.000 € S&P 500.

Ovviamente il motivo è che il dollaro si è prevalentemente rafforzato negli ultimi anni.

Quindi investire su asset quotati in dollari per un europeo ha portato benefici.

Mentre investire in dollari su asset quotati in valute che si sono deprezzate ha amplificato la sottoperformance.

Per gli Yankees, obiettivamente, ci vuole un salto nella fede bendati con le mani dietro la schiena per investire i propri potenti bigliettoni verdi su mercati che sono una briciola al cospetto dell’onnipotente mercato azionario di casa loro.

Per noi Europei, beh, la risposta è complessa.

E l’obiettivo di oggi è provare a ragionare assieme su pro e contro di diverse possibili scelte, a maggior ragione in un momento storico in cui il mercato americano si trova forse al culmine di un lungo e straordinario percorso di crescita ed è tanto probabile che questo culmine rappresenti il punto di flesso subito prima dell’inevitabile discesa, quanto è probabile che in realtà la salita non sia ancora terminata e possa andare avanti per diversi anni.

In questa decisione, scommettere sugli Stati Uniti o diversificare a livello interazionale, si gioca molto della performance del nostro portafoglio dei prossimi anni.

Una risposta risolutiva non la potremo mai dare, però vale la pena provare a ragionare sulle possibili alternative e trovare quella che più si adatta alla nostra personale visione.

Prima di addentrarci nell’episodio di oggi, però, vi ricordo che solo fino al 2 dicembre il piano Prime Plus del nostro partner Scalable Capital è gratis per tutti i nuovi clienti per 12 mesi.

Piani di accumulo senza costi d’ordine, zero costi anche per acquisti di singoli etf per importi sopra i 250 €, 2,6% di interessi sulla liquidità non investita e tutte le funzionalità avanzate di Prime Plus, tra cui ovviamente Scalable insights, gratis fino al prossimo Black Friday e se si facevano prendere la mano ancora un po’ finiva che Alessandro, il country manager Italia di Scalable, veniva vestito da Babbo Natale a casa vostra a consegnare i regali la sera della vigilia.

Come sempre trovate un link in descrizione per attivare il piano Prime Plus gratis per 12 mesi.

Se non usate il link che succede?

Succede che voi Prime Plus lo potete attivare alle stesse condizioni andando su Scalable.capital, mentre il sottoscritto non lo paga nessuno e poi mi toccherà arrotondare accompagnando Alessandro a consegnare i regali vestito da elfo.

Certo, sempre meglio che vestito da renna…

Bene, fine dell’opera di autosostentamento del podcast, torniamo a noi, che dobbiamo fare il recap di novembre, mese in cui sono successe giusto due o tre cosette, e poi affrontare il tema: diversificazione internazionale o tutte le fish sugli Stati Uniti?

Cominciamo dal recap, che ci dà poi l’assist per capire quanto il tema sia rilevante.

Oh io non sopporto i mesi che finiscono di venerdì, perché poi mi tocca aspettare fino all’ultimo per scrivere l’episodio che esce alla domenica.

Se non altro grazie al Black Friday le borse americane venerdì hanno chiuso alle 19:00 ora italiana, quindi non ho dovuto attendere come di consueto le 22:00.

Allora, la buona notizia è che è stato il mese migliore di questo pazzesco 2024.

Siamo ancora a inizio dicembre, quindi non cantiamo vittoria da qui alla fine dell’anno.

Diciamo che però, salvo sbarco degli alieni o qualche catastrofe epocale, l’anno dei mercati sembra avviato a chiudersi con performance positive o molto positive più o meno ovunque, con quello americano che tanto per cambiare ha demolito tutti gli altri e per il secondo anno consecutivo potrebbe chiudere con una crescita di oltre il 20%.

L’ultima volta che è successa questa cosa è stato nel biennio 1998-1999.

Certo, non è finita benissimo dopo, con l’esplosione della dot-com bubble.

Ma a sto giro siamo tutti un po’ più ottimisti.

azz mi sa che questa me la sono un po’ tirata.

Comunque ricordatevi sempre una cosa.

Non fatevi troppo impressionare da anni di grande crescita come il 2024.

Dal 1928 ad oggi, data dalla quale il buon Damodaran della New York Stern University tiene tutti i risultati belli in fila, l’S&P 500 ha riportato un total return del 10% all’anno.

Se prendiamo la media aritmetica, siamo poco sopra l’11%.

Velocissimo ripasso: la media aritmetica dei rendimenti non è il rendimento medio composto all’anno, quello che interessa ai vostri soldi.

Il rendimento composto medio è il rendimento medio aritmetico meno metà della varianza; quindi, tutta l’ampia volatilità dell’azionario è ciò che negli anni si è mangiato via la differenza tra un po’ più di 11 e 10%.

E infatti questo era il punto a cui volevo arrivare.

L’S&P 500 raramente chiude un anno con una crescita intorno al 10-11%.

Questa cosa è accaduta solo 3 volte in un secolo, l’ultima volta nel 2016.

Invece quest’anno potrebbe essere la 37esima volta che chiuderà in crescita di oltre il 20% rispetto all’anno prima.

Mentre solo 6 volte, se non mi sono perso qualche riga, si è verificata una perdita superiore al -20%.

Quindi è abbastanza normale che gli anni positivi siano molti positivi e che una manciata di anni negativi siano negativissimi.

Quest’ampia volatilità dei risultati, che spaziano dal -44% del 1931 al +52% del 1954, è il motivo per cui la media geometrica è inferiore a quella aritmetica.

Questo comunque per dire che vedere anni molto positivi non è di per sé un buon motivo per vendere tutto e portarsi a casa i risultati.

In settimana ho sentito noti giornalisti di un prestigioso quotidiano economico italiano che non nominiamo velatamente suggerire che sia il caso di aspettare il Santa Claus rally di fine anno e poi a gennaio vendere un po’ di equity, portarsi a casa il profitto per poi rientrare nel mercato a prezzi più bassi.

Sempre le stesse cose…

Fosse così semplice lo farebbero tutti, no?

Nei mesi vi ho portato in questo podcast decine di statistiche, paper, articoli e quant’altro che spiegano che fare questa cosa è quasi impossibile.

Indovinare l’apice del mercato, vendere, aspettare una correzione e poi rientrare in un momento “favorevole” (qualunque cosa voglia dire) è un miraggio, non ci riesce nessuno in maniera sistematica mentre un grande classico è: vendere, pagare le tasse, poi aspettare, aspettare e ancora aspettare che il mercato nel frattempo vada giù, a quel punto frustrati dal fatto che continua a salire si rientra ad un prezzo più alto e poi subito dopo il mercato viene giù davvero.

Se pensate che questa sia un’esagerazione, in realtà è molto più probabilmente la norma perché questo comportamento corrisponde a come ci guidano le nostre umane emozioni.

– Il mercato è andato su e il mio pensiero è: ora ci penso io che sono il più furbo di tutto, vendo prima che crolli! (overconfidence)

– Poi in realtà il mercato continua a salire e io, a quel punto preso da FOMO, da paura di perdermi il trend rialzista, rientro mesto mesto

– Ad un certo punto però il mercato crolla davvero e io che faccio, PANIC SELLING, vendo tutto e completo la rovina finale.

Fate quel che vi pare, chiaramente io non do nessuna raccomandazione di investimento, però sappiate che il ritorno atteso di una strategia dentro e fuori che prova a fare timing sul mercato è inferiore ad una strategia buy and hold o basata su un piano di accumulo costante.

Anzi una raccomandazione la do.

Se per voi è un problema una possibile correzione del mercato, non investite in azioni.

Non si investe in azioni cercando di non prendere gli storni, i bear market e tutto il resto.

Si investe in azioni sapendo che ci saranno storni, bear market e tutto il resto.

It’s a feature, not a bug.

Già detto mille volte.

Dicevamo, mercato euforico e sono iniziate ad arrivare le previsioni delle banche per il 2025.

Vi ricordo che l’anno scorso andavamo dal 4.200 di JPM al 5.100 di Goldman per la chiusura di quest’anno.

The Bull aveva scommesso sul range 5.200-5.299, andate a risentirvi gli episodi di inizio anno a testimonianza imperitura.

Yardeni aveva detto 5.400.

Abbiamo sbagliato tutti di parecchio, ma sto scemo che vi parla ha comunque fatto una previsione migliore di tutte le banche di Wall Street.

Quest’anno invece tutti euforici.

Andiamo dal 6.400 di UBS addirittura al 7.000 di Deutsche Bank e di Ed Yardeni, che resta sempre il più bullish della compagnia.

I due pezzi grossi JPM e Goldman scommettono entrambe su 6.500.

Come avevo spiegato l’anno scorso, l’accurato processo quantitativo che porta a queste stime prevede che lo stagista di turno bendato dia una testata su una parete con i vari price target appiccicati e a sto giro JPM e Goldman devono aver avuto stagisti che hanno dato la zuccata nello stesso punto.

Io per il 2025 mi gioco 6.700, semplicemente perché punto sulla crescita media storica dell’S&P, 10% circa all’anno (ossia media aritmetica di 11 e qualcosa meno il dividend yield di circa 1,3%) , supponendo che quest’anno potrebbe chiudersi intorno ai 6.100.

Tra l’altro Goldman, dopo il report a tinte fosche di cui tanto avevamo parlato — vi ricordate no? Per i prossimi 10 anni l’S&P farà in media 3% all’anno — in settimana ha prodotto questo report piuttosto positivo, in cui per il 2025 vede una crescita intorno al 10% con un contributo significativo attribuito agli utili, tanto che il report prevede una contrazione del forward price to earning ratio dai 22 e fischia attuali a circa 21.

Traduco perché mentre ho detto sta cosa nemmeno io ho capito.

In pratica: come abbiamo detto spesso, la crescita di valore di un’azione o di un indice azionario è dato da tre fattori:

– I dividendi

– La variazione negli utili per azione e

– La variazione nel rapporto tra prezzi e utili.

Ora i dividendi non ci interessano perché nel caso dell’S&P vengono distribuiti, cioè entrano nel total return ma non nel valore espresso dall’indice, che non include i dividendi.

Altri indici, come ad esempio il DAX tedesco, contempla anche il valore dei dividendi distribuiti.

Gli altri due elementi esprimono invece:

– L’elemento oggettivo alla base della crescita dell’azione (cioè il fatto che fa utili, che produce cassa)

– E l’elemento speculativo, come lo chiamava John Bogle, ossia l’aspettativa di crescita futura (e questo è quel “pezzetto” in più nel prezzo delle azioni attribuibile appunto alle aspettative).

Se Goldman dice che il rapporto tra prezzi e utili scenderà, mentre l’indice comunque salirà, ciò significa che le società americane, si stima almeno, faranno più utili.

Così fosse: Good news.

Vorrebbe dire che le valutazioni sarebbero meno inflazionate di quel che sembrano oggi.

Perché vi sto dicendo questo?

Boh non mi ricordo più.

Va beh cmq il discorso era: 2024 super, 2025 con previsioni mediamente positive, grandi aspettative sugli utili delle società americane, sulle politiche pro business di Trump eccetera eccetera.

Il quadro però non è proprio così chiaro.

Oddio, chiaro non lo è mai.

Per definizione.

Però bisogna dire che in questo momento i manuali di macroeconomia e finanza sono di scarso aiuto per descrivere cosa stia succedendo.

Da un lato abbiamo:

– Azioni alle stelle, che di solito è un segnale di un boom economico (e in effetti il PIL americano cresce che è un piacere);

– Il petrolio però è in discesa e viaggia intorno ai 70 dollari a barile, come se ci stessimo avviando verso una recessione (infatti molto spesso il prezzo del petrolio viene utilizzando dagli Hedge Fund come proxy per anticipare i cambiamenti di regime economico, ma non provateci a casa perché se lo fate voi sicuramente sbagliate);

– Poi abbiamo, sempre negli Stati Uniti, i prezzi delle case anche questi ai massimi, come se il mercato si attendesse chissà quanti tagli dei tassi di interesse, cosa che renderebbe i mutui più convenienti e la compravendita di case più dinamiche;

– Allo stesso tempo però i Treasury a 10 anni, che sono una metrica di riferimento importante per tutti i prestiti a lungo termine come appunto i mutui, sono al 4,2%, ben sopra al 3,8% di settembre, quando la Fed ha cominciato a tagliare.

– E infine abbiamo anche l’oro su prezzi molto alti come a dire: attenzione che l’inflazione non è una minaccia scampata

Insomma, abbiamo la parte di equity e real estate che in qualche modo si aspettano crescita economica e una politica monetaria espansiva, mentre la parte obbligazionaria sta chiaramente dicendo: cara Fed, hai tagliato i tassi già troppo, mo basta perché l’inflazione sta già tornando su — e infatti il dato dell’inflazione core di ottobre è stato un po’ più alto del previsto.

Difficilissimo provare a tirare indovinare come gli eventi si dispiegheranno.

Dovessimo basarci sulla matematica abbiamo:

– Valutazioni alte e Shiller CAPE ratio ormai a 38, quasi al record storico;

– Earning Yield, ossia l’inverso del rapporto tra prezzo e utili delle azioni, che è inferiore al rendimento dei Titoli di Stato a 10 anni, che in pratica significa che il premio al rischio per investire in azioni invece che in obbligazioni è negativo.

Messe insieme queste due cose, aggiunte al fatto che storicamente quando le valutazioni sono molto alte le performance dell’S&P tendono ad essere più negative che positive, non sembrerebbe ci siano molti motivi di ottimismo.

Ma ricordiamoci che “math is not an edge”, cioè la matematica non dà alcun vantaggio competitivo quando si tratta di fare stime sul futuro in ambito finanziario.

Perché mi chiederete?

Me lo chiederete? No? Va beh ve lo dico lo stesso.

I numeri sono sotto gli occhi di tutti.

Se fosse assolutamente evidente dai numeri che il mercato potrà solo andare giù, allora avremmo già assistito a vendite sull’azionario e il mercato sarebbe GIA’ sceso.

Non è che stanno tutti aspettando che arriviamo noi a fare i conti.

Detto questo però i supporti veri per stime generalmente positive sull’anno prossimo sono che l’economia è forte, la disoccupazione è bassa, le stime sugli utili sono mediamente alte, l’intelligenza artificiale prima o poi servirà a qualcosa di monetizzabile e il programma di Trump sembra pro-business.

Lo stesso non si potrebbe dire del resto del mondo, a parte forse il Giappone, che molti considerano il mercato più interessante tra i paesi sviluppati ex Stati Uniti.

In Europa invece, male male sotto ogni punto di vista.

Germania ferma con il suo fiore all’occhiello storico, l’auto, in forte crisi.

Francia con problemi di stabilità politica e di debito strabordante, tanto che il Titolo di stato a 10 anni la settimana scorsa è arrivato a rendere di più dell’equivalente greco (ma non più del nostro BTP, che orgogliosamente mantiene la posizione come Titolo di Stato più pericoloso dell’area euro). E anche uno dei settori di punta francesi, il lusso, è stato fortemente penalizzato dal rallentamento in Cina e dai velati consigli di Xi Jinpin di smetterla di comprare oggetti di lusso europei.

L’Italia, invece, boh. Ha avuto un paio di buoni anni dopo il Covid grazie prevalentemente ai fiumi di denaro del superbonus edilizio, per il resto non ci sono segni strutturali di un’economia in crescita.

Anzi.

E su tutto ciò aleggia lo spettro dei dazi di Trump, che Germania e Italia, i due principali esportatori europei, pagherebbero più di tutti.

Draghi ha spiegato cosa fare.

Ha già salvato l’Europa una volta nel 2012, probabilmente val la pena dargli retta una seconda volta.

Però realizzare quel programma richiede almeno 800 miliardi di euro, forti sinergie tra i Paesi, una politica industriale, energetica e militare comune e un’integrazione del mercato dei capitali, insomma, non dico che sia difficile come prenotare una visita specialistica con il sistema sanitario nazionale ma restiamo sempre nell’ambito dell’altamente improbabile.

In Europa i nostri gioelli industriali sono prevalentemente nel settore farmaceutico e in quello energetico. Così come qualche eccellenza si trova anche nel settore industriale, come ad esempio in ambito chimico o automazione.

Anche il settore bancario è piuttosto in salute — e bisogna dire che le nostre Intesa e Unicredit sono ormai player di primo piano in Europa.

Ci manca però completamente il comparto tech nelle aree più innovative, non abbiamo nessuna realtà di rilievo fortemente legata al tema dell’AI e sul discorso auto elettrica stendiamo un velo pietoso.

Qui Stati Uniti da un lato e Cina dall’altro dominano incontrastati.

E Draghi l’ha scritto chiaramente che senza una posizione competitiva nei settori più tecnologici non ne veniamo fuori e ci troveremo destinati ad un ruolo sempre più marginale nell’economia globale.

Ora, non è che voglio far passare che sia tutto un disastro, anzi.

L’Europa resta una delle aree più ricche e industrializzate del mondo.

Ma niente dura per sempre e una volta perso il treno della competitività è poi difficile recuperarlo.

Il che, comunque, non è necessariamente un buon motivo per non investire in Europa, come diremo tra poco.

Veniamo però intanto alle performance delle principali asset class in questo mese euforico segnato dalla vittoria di Trump e dalla sua colorita agenda politica.

Partiamo dal dominatore incontrastato, l’S&P 500, che — in euro ricordiamolo sempre — è cresciuto di circa l’8,5% in un solo mese, portando il suo risultato da inizio anno addirittura a +33,5% (circa +29% in dollari, a sto giro il cambio ci ha detto bene).

L’MSCI World, cioè l’S&P 500 con la palla al piede degli altri mercati sviluppati, è cresciuto del 7,5% a novembre e da inizio anno siamo a +27 e mezzo.

Europa in flessione invece.

Stoxx 600 -0,8% a novembre, circa +9% scarso da inizio anno.

Mentre l’Eurostoxx 50, l’indice delle 50 blue chip dell’eurozona, ha lasciato per strada circa il 2% questo mese e da inizio anno è su di circa l’8%.

Anche il FTSE Mib è andato male a novembre, -2,5%, però è su ancora di oltre il 15% da inizio anno, sicuramente uno dei migliori mercati d’Europa anche nel 2024.

Andiamo in Giappone, che è cresciuto di quasi il 6% a novembre per un mix di crescita organica e di rafforzamento dello Yen sull’euro, aggiornando così il risultato da inizio anno a +13%.

I mercati emergenti sono stati piuttosto flat e la performance da inizio anno rimane intorno al +12%.

Qui la fiammata cinese si è già un po’ raffreddata.

Lo Shangai Composite è rimasto piatto, mentre l’Hang Seng di Hong Kong ha perso quasi il 5% questo mese.

Passiamo alle obbligazioni.

In Europa mese decisamente positivo, con il Bloomberg Euro Aggregate Treasury cresciuto di oltre il 2%, portando il risultato da inizio anno intorno al +3%.

Sulle scadenze oltre i 15 anni invece la crescita mensile è stata superiore al 4,5%, che ha portato il risultato da inizio anno anche qui intorno al +3%.

Questo balzo di bond governativi a lunga scadenza non è esattamente un segnale di grande ottimismo sul futuro naturalmente.

I treasury decennali, come detto, hanno visto i rendimenti prima salire fino al 4,5% e poi attestarsi a 4,2%, soprattutto dopo la nomina come segretario del Tesoro americano di Scott Bessent, considerato da molti un personaggio di altissimo profilo e particolarmente attento a non sbragare, orientato a rimettere l’immenso deficit americano dentro binari più controllabili.

Veniamo infine all’oro: -0,8% a novembre e +34% da inizio anno, in questo appassionante testa a testa con l’S&P 500.

Benissimo.

Ora allarghiamo un po’ lo sguardo e facciamo un po’ il punto sulla situazione generale.

Il quadro odierno è composto da:

– Un mercato americano straripante, fortissimo, iperperformante ma pure carissimo;

– Un mercato europeo in difficoltà, con prospettive non particolarmente rosee ma valutazioni molto basse;

– Un mercato giapponese che sembra in buona salute e con valutazioni simili a quelle europee e infine

– I mercati emergenti che sono al minimo storico quanto a interesse nei loro confronti, ma più di uno ritiene che abbiano delle valutazioni molto attrattive e delle prospettive positive.

C’era questa settimana un articolo del WSJ che senza mezzi termini si esprimeva a favore di un chiaro BUY su questi mercati.

Come dicevamo all’inizio il tema è: va bene la diversificazione, ma conviene davvero non fare all-in sugli Stati Uniti? Sono 15 anni che si sente dire che bisogna diversificare a livello globale e sono 15 anni che ogni euro investito fuori dall’S&P 500, almeno a livello di equity, è stato un euro male investito.

Per il mio portafoglio azionario non posso investire solo nell’S&P 500, con buona pace dell’Europa e del resto del mondo?

Qui il discorso si fa complesso.

Non c’è una risposta giusta, però parto da una considerazione piuttosto semplice.

Un enorme numero di ascoltatori mi ha mandato nei vari mesi di vista di questo podcast screenshot del proprio portafoglio.

Come chiunque mi abbia scritto sa, non dico mai a nessuno “va bene/non va bene, fai così/fai cosà”, per due motivi: UNO, perché non ne ho idea visto che non vi conosco e DUE, perché se lo faccio mi arrestano.

Ma a parte questo c’è una costante universale in moltissimi portafogli.

MSCI World “E” S&P 500.

Ragazzi, MSCI World è 70% Stati Uniti.

Se avete ETF su tutti e due, in pratica state dicendo che per voi l’esposizione giusta sugli Stati Uniti è 85% o giù di lì.

Poi uno fa quello che vuole, però è un po’ una contraddizione in termini.

Se non voglio diversificare, punto su S&P 500.

Se voglio diversificare, facendo così non diversifico praticamente niente e diluisco solo la performance dell’S&P.

Non è che sia sbagliato, ma se avete strumenti che replicano questi due indici per avere una diversificazione internazionale, eh insomma, la diversificazione è veramente marginale.

Discorso diverso, invece, se avete un patrimonio significativo e avete investito, oltre che sull’MSCI world o chi per esso, su altri ETF regionali, come Europa, Giappone, Emergenti e così via e per qualche motivo volete giocare in maniera autonoma sui pesi da attribuire a ciascuna area.

Stiamo però sul semplice.

Ha senso avere una diversificazione internazionale sulla parte azionaria?

O è meglio fare come quasi tutti gli americani e puntare solo sul loro mercato che è quello in cui affluiscono la stragrande maggioranza dei capitali?

Vediamo le ragioni dell’una e dell’altra opzione.

Partiamo dalle motivazioni per investire, per la parte azionaria, solo su S&P 500.

RAGIONE UNO: da un secolo a questa parte, è tra i grandi mercati il più performante del mondo.

Dico tra i grandi mercati perché in realtà ci sono mercati come Svezia e Sudafrica che tecnicamente avrebbero avuto un rendimento storico superiore, ma chiaramente non sembrano delle alternative di investimento credibili. Quindi: se è quello che ha storicamente reso di più, perché puntare su altri?

RAGIONE DUE: i mercati sviluppati ex-us sono estremamente correlati a quello americano. Negli ultimi 20 anni la correlazione tra S&P 500 e MSCI world ex us, è stata di 0,81.

Gli amici secchioni che conoscono la statistica sanno che l’R al quadrato, detto coefficiente di determinazione, è 69%.

Detto in parole povere. Il 69% di quello che succede ai prezzi delle azioni dei mercati sviluppati si può spiegare in base a quel che succede negli Stati Uniti.

Quindi già la correlazione è alta.

Poi aggiungici il fatto che questa correlazione è aumentata fino a 0,9 nelle fasi peggiori, come nel 2008 o nel 2022.

In pratica la correlazione aumenta proprio nel momento in cui la diversificazione ti servirebbe di più.

E infatti negli ultimi 20 anni praticamente nessun mercato azionario ha fatto bene quando quello americano ha fatto male.

Tradotto: diversificare a livello internazionale non sembra serva ad una cippa.

RAGIONE TRE: L’S&P 500 è già diversificato a livello internazionale perché tra il 30 e il 40% del fatturato delle sue società viene dall’estero, quindi investire in S&P 500 incorporerebbe già una qualche forma di esposizione extra Stati Uniti.

RAGIONE QUATTRO: l’esposizione al dollaro ha un rischio asimmetrico. Nelle fasi di indebolimento del dollaro, ciò favorisce l’economia americana e quindi l’impatto negativo sul cambio con l’euro viene parzialmente compensato dai maggiori utili delle società dell’S&P 500. Al contrario, nelle fasi recessive il dollaro tende a rafforzarsi, fornendo una sorta di hedge naturale all’investitore in euro. Poi è chiaro che non sono cose così nette e meccaniche. E non sempre succede quanto ho appena detto. Ma in media sì.

Vediamo ora le controragioni sugli stessi argomenti.

CONTRORAGIONE UNO: l’impressionante performance storica dell’S&P 500 è indiscutibile, ma vanno fatte alcune precisazioni.

La prima è che è una performance altamente volatile, che ha storicamente alternato momenti di grandissima crescita ad altri di forte depressione.

Gli anni successivi alla Seconda guerra mondiale fino a metà degli anni ’60 sono stati molto positivi. Il quindicennio successivo è stato invece falcidiato dall’inflazione astronomica degli anni ’70.

Gli anni ’80 e ’90 sono stati da paura.

2000-2009 è stato un decennio perduto.

Gli ultimi 15 anni nuovamente una corsa verso il cielo.

Se prendiamo però i dati in dollari di MSCI, dal 1970 al 2012 la performance dell’S&P 500 e quella dell’MSCI World ex US è stata fondamentalmente la stessa, circa 9,6% all’anno. L’abisso si è spalancato negli ultimi 12 anni.

C’è quindi un forte recency bias nella considerazione dell’eccezionalità delle performance del mercato americano.

C’è un paper di Cliff Asness dell’anno scorso sull’argomento, che fa inoltre vedere come dagli anni ’90 ad oggi, l’extrarendimento del mercato americano sia dovuto quasi esclusivamente alla crescita delle valutazioni.

Cioè le azioni americane sono diventate più costose di quelle europee, giapponesi, eccetera in misura più che proporzionale rispetto alla crescita degli utili.

Il divario quindi non si è spalancato per via di utili e dividendi. Ma soprattutto perché i prezzi delle azioni americane sono cresciuti di più nella componente speculativa, come dicevamo prima.

Questo è un argomento molto forte rispetto alla possibilità che in un futuro non lontano possa esserci un’inversione di tendenza e una regressione verso la media.

Tutto questo per dire che la performance media storica, in sé e per sé, non è un buon argomento per le scelte future di lunghissimo termine.

Finora gli Stati Uniti hanno dominato tutto e tutti, ma questa dominanza la stiamo leggendo dall’alto dei massimi storici in cui cii troviamo. Tra 20 o 30 anni le cose potrebbero essere diverse.

CONTRORAGIONE DUE: il discorso sulla correlazione è verissimo. Europa, Giappone, Canada, Australia e pure i mercati emergenti sono molto correlati agli Stati Uniti.

Ma essere correlati non significa produrre gli stessi rendimenti.

Cioè non è detto che investire in un mercato A o in un mercato B che hanno un’alta correlazione reciproca sia indifferente e che quindi investire in B non abbia senso se investo già in A.

L’entità dei rendimenti (o delle perdite) potrebbe essere quantitativamente molto diversa tra un mercato e l’altro.

Pertanto il fatto che due o più mercati siano correlati, non significa automaticamente che diversificare tra di essi non porti benefici.

Per esempio, al netto dell’ultimo decennio in cui questa cosa non è stata vera, un portafoglio azionario diversificato a livello internazionale ha storicamente avuto una volatilità minore di uno concentrato unicamente sugli Stati Uniti.

In futuro, anche magari in considerazione delle alte valutazioni di partenza in America, nulla vieta che per un decennio intero, che so, Europa e Giappone crescano di più (o perdano di meno) dell’S&P 500 pur restando tutti estremamente correlati.

CONTRORAGIONE TRE: il discorso sull’esposizione internazionale intrinseca delle società dell’S&P 500 è vero. Ma d’altra parte resta parziale e condizionato dalle sorti di una manciata di società appartenenti ad un solo mercato.

Se un domani il tech si incricchia perché — che ne so — salta fuori che l’Ai è na sola, magari saranno le realtà farmaceutiche o automobilistiche o alimentari europee a sovraperformare.

Inoltre investire negli Stati Uniti oggi significa investire soprattutto su società growth nel settore tech.

Investire in Giappone e in Europa, giusto o sbagliato che sia, significa investire in realtà prevalentemente value in settori più tradizionali, come utilities, pharma, banche e industria.

Il discorso dell’esposizione internazionale delle società dell’S&P 500 è vero — e tra l’altro è un’argomentazione anche di Warren Buffet — ma se ha un qualche seno per un investitore americano, per un investitore europeo lascia un po’ il tempo che trova, anche per il prossimo punto, che è la

CONTRORAGIONE QUATTRO: è vero che una forte esposizione al dollaro non è necessariamente un problema, ma ad oggi mi sembra più rischioso per un americano, che ha la moneta più forte del mondo, esporsi a investimenti in valute più deboli, che non il contrario.

Quindi se diversificare a livello internazionale per un americano comporta probabilmente un rischio valutario aggiuntivo, per un europeo questo limite paradossalmente viene meno.

Ora, a sentire le cose che ho detto, sembra che in realtà una risposta l’abbia data.

Fatemi però essere chiaro su questo.

Pistola alla tempia, è vero che io non consiglierei a nessuno di concentrare tutta la propria componente di equity negli Stati Uniti.

Ma non perché ritengo che diversificare a livello internazionale abbia un maggior rendimento atteso.

Non ne ho la più pallida idea e anche se gli outlook a 10 anni delle principali banche dicono così, non do gran peso alla stima sul fatto che in futuro World ex US andrà meglio degli Stati Uniti.

Forse sì.

Forse no.

È un tiro di dadi.

E un giorno si e un giorno no la tentazione di fare all in sull’S&P 500 la devo combattere pure io.

È però una questione di miglior gestione del rischio.

Come scrisse qualche anno fa uno dei miei grandi idoli Ben Carlson usando il baseball come metafora, la diversificazione consiste nel rinunciare alla possibilità di fare un fuoricampo per evitare di essere eliminati alla battuta.

E nel suo paper Cliff Asness scrisse che accettare di diversificare è maledettamente dura oggi, visto che sono 30 anni che l’S&P domina qualunque mercato.

Eppure resta, a suo giudizio, la cosa giusta da fare.

E fare la cosa giusta non è mai semplice.

Detto questo, però, resta una scelta fortemente soggettiva, con i suoi pro e i suoi contro.

La domanda casomai è: quanta America e quanto il resto?

Eh qua già è più dura.

Non lo so, ne abbiamo parlato spesso in questo podcast.

La soluzione di default è la capitalizzazione globale. 60% Stati Uniti, 40% il resto se consideriamo anche i mercati emergenti, altrimenti è qualcosa tipo 68% 32%.

Per chi ritiene di non avere alcuna informazione privilegiata, questa è la scelta plain vanilla.

Chi invece sposa la tesi che le valutazioni americane siano troppo alte, può considerare di sottopesare gli Stati Uniti della quota che ritiene, sapendo però che qualunque decisione in tal senso sarà una scelta attiva che in qualche modo presuppone di intuire cose che la maggior parte del mercato ancora non sa.

E più ci discostiamo dal 60-70% di Stati Uniti nel portafoglio, più riteniamo di avere motivazioni solide per scommettere contro lo status quo del mercato.

Da un lato ci può stare, dall’altro va sicuramente contro l’idea dell’efficienza dei mercati, ossia del fatto che i prezzi incorporano già tutte le informazioni disponibili e che quindi non sia possibile trarre un vantaggio competitivo da informazioni che già tutti hanno.

E a proposito di efficienza dei mercati, concludo l’episodio con una grande notizia qui in anteprima.

Sapete, a volte capitano cose che nella vita uno non si aspetterebbe mai.

A volte succedono dei piccoli miracoli che si fa fatica a razionalizzare.

A me ne sono capitati due.

Il primo miracolo dura da oltre un anno ed è il successo di questo podcast.

Il più ascoltato d’Italia su questi temi e tra i più ascoltati in assoluto.

Tanto più miracoloso, poi, per il fatto che a crearlo sia stato un emerito nessuno come il sottoscritto.

Il secondo miracolo, invece, mi è capitato una qualche giorno fa.

La prossima settimana la programmazione di The Bull avrà infatti una novità.

Uscirà un episodio speciale martedì 3 dicembre, che si andrà ad aggiungere alla normale programmazione bisettimanale del podcast.

Il miracolo merita un suo posto speciale.

Martedì 3 dicembre uscirà un episodio che conterrà una mia breve intervista a una leggenda vivente del mondo della finanza. Questa leggenda vivente, ben nota a chi segue con fedeltà questo podcast, è il padre dell’Ipotesi dei Mercati Efficienti, premio Nobel per l’economia nel 1993, sua immensità Eugene Fama.

Ancora mi trema la voce al solo fatto di ricordare che ci ho parlato per davvero.

Manco vi sto a dire la serenità che ho provato quando alle 22:59 mi è comparso sullo schermo del pc il suo volto, dal suo studio in California, e allora ho realizzato che, sì, davvero, avrei parlato di finanza con un premio Nobel per l’economia, uno degli accademici più influenti di tutti i tempi in questo ambito.

L’episodio uscirà sia in lingua originale, sia in una versione doppiata in Italiano per permettere a chiunque di ascoltare quel che Eugene Fama mi ha detto, con la sua consueta, straordinaria ed efficacissima semplicità.

Quindi segnatevelo, martedì 3 dicembre, episodio speciale di The Bull con uno dei grandi eroi di tutti noi Gene Fama, a parlare di mercati efficienti, fattori, distorsioni dell’investimento passivo e altro ancora. Mezz’ora densa di contenuti. Mezz’ora di miracolo.

In attesa di quel momento, vi invito come sempre a mettere segui e attivare le notifiche su spotify, apple podcast o dove ci ascoltate e a lasciare una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che vi spiegano perché concentrare è bello ma se i biglietti che hai nel portafoglio non sono tutti verdi diversificare è meglio sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci risentiamo eccezionalmente martedì prossimo con l’episodio dei miracoli, con sua grandezza il padre dell’Ipotesi dei mercati efficienti, il premio Nobel per l’economia Eugene Fama, sempre qui, naturalmente con The Bull il tuo podcast di finanza personale.

potrebbe interessarti

259. La formula che spiega ogni cosa in finanza

C’è una formula che riassume tutto ciò che succede nei mercati finanziari: perché i prezzi salgono o scendono, come si formano i rendimenti e perché il rischio cambia nel tempo. In questo episodio in...

247. 5 Verità sui mercati da 130 anni di storia (tra cui una incredibile)

Il passato raramente preannuncia il futuro, ma conoscere la lunghissima storia dei mercati può mostrare alcune dinamiche ricorrenti con incredibile precisione ad ogni ciclo finanziario. 5 Verità emers...

248. Per Vanguard meglio più Obbligazioni che Azioni (ma conoscersi aumenta il rendimento atteso)

Ha fatto scalpore che Vanguard abbia suggerito un'allocazione di base con solo 30% di azioni. Quel che c'è dietro sono però una serie di idee più raffinate e istruttive su come prendere decisioni fina...

246. Come aumentare il rendimento del portafoglio? Leggi più libri e solleva più pesi

Imparare a costruire un portafoglio di investimenti diversificato e coerente è fondamentale. Ma il portafoglio è solo un pilastro della nostra ricchezza futura. Gli altri due sono il nostro capitale u...

250. John Y. Campbell: La prevedibilità dei rendimenti azionari e come investire a lungo termine

John Y. Campbell (Harvard) è tra le voci più autorevoli e influenti della finanza moderna. Ha "inventato" il CAPE Ratio insieme a Shiller e chiarito in maniera decisiva cosa guida davvero i mercati az...

249. Non tutti possono ottenere il rendimento del mercato

Il Rendimento totale degli investitori (total shareholder return) non possono ottenerlo ... tutti gli investitori! E il ritorno medio storico di un mercato esiste solo in teoria. Le illusioni della ma...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!