John Bogle vs Ray Dalio: 2 Approcci per il tuo Portafoglio

Il Three-Fund Portfolio dei Bogelheads vs il portafoglio All Seasons di Ray Dalio. L'impostazione tradizionale del portafoglio fatta di azioni e obbligazioni vs il concetto di Risk Parity. Pro e contro dei due modelli più diffusi di asset allocation.

Risorse

Punti Chiave

Confronto tra portafogli 60/40 e All Seasons (Ray Dalio): performance, volatilità e correlazione storica.

Pro e contro dei modelli, evidenziando impatto tassi, oro e diversificazione.

Discussa la sfida psicologica di mantenere fedeltà al portafoglio scelto a lungo termine.

Partner

Ovunque ti trovi, non correre rischi: proteggi la tua privacy.

Goditi streaming e download senza rallentamenti e accedi ai tuoi contenuti preferiti anche quando sei all’estero.

Approfitta dell’offerta esclusiva dedicata agli ascoltatori di The Bull!

Trascrizione Episodio

Bentornati a The Bull — il tuo podcast di finanza personale.

Ma che bello svegliarsi di lunedì mattina con la sorpresa che una manciata di brillanti sviluppatori cinesi talmente nerd che Sheldon Cooper spostati ha umiliato tutto il Gotha della Silicon Valley tirando fuori un modello di intelligenza artificiale che sembra quantomeno paragonabile a quello di sua maestà Open AI, la società di Sam Altman dietro a ChatGPT, e che al confronto ha fatto sembrare Lama, il modello di Meta, evoluto come una macchina da scrivere.

La cosa però umiliante al quadrato, to add insult to injury come dicono da quelle parti, è che DeepSeek, così si chiama questa società, ha impiegato appena 6 mesi per allenare il modello di machine learning, ha usato dei vecchi chip di Nvidia e ha speso appena 6 milioni di dollari, che sarà più o meno quanto il budget annuo di Google per la cancelleria.

È un po’ come se in Formula 1 Verstappen e Leclerc venissero battuti da una Panda modificata con il pilota che guida con il finestrino abbassato e il gomito sinistro fuori.

Pazzesco.

E mo’ c’è da ridere, o da piangere a seconda dei punti di vista.

Ora, questo episodio lo ascolterete da mercoledì 29 gennaio in poi, mentre io lo sto registrando due giorni prima, quindi non ho idea di come il mercato la prenderà.

Ma se tanto mi dà tanto, i futures sul Nasdaq erano già giù del 3% alle 8 di mattina qui in Italia, quindi si prospetta una scoppola dolorosa per tutte le big tech.

Poi, da qui a cosa succederà davvero, a parte i traballamenti temporanei, è tutto un altro discorso.

Da una parte potrebbe cambiare completamente la narrazione sul dominio americano nella tecnologia più importante del momento, provocando un collasso delle valutazioni delle magnifiche 7 a partire da Nvidia, ma potrebbe anche succedere altro.

Per esempio il grande Ed Yardeni, che in mezzo secolo di esperienza sui mercati non gli è mai venuto meno il suo proverbiale ottimismo, ha pubblicato un breve video di commento in cui ha detto in pratica: “tutto può succedere, ma se questi hanno dimostrato che si può fare un modello di intelligenza artificiale pazzesco a basso costo potrebbero esserci due conseguenze positive: la prima è che Nvidia potrà vendere di più i suoi chip più vecchi; la seconda, più importante, è che l’adozione di massa dell’intelligenza artificiale potrebbe essere meno costosa di quanto si sta temendo da un po’”.

Insomma, boh, vedremo…

L’episodio di oggi non era su quest’argomento, ma un richiamo al fatto più importante di questo 2025 non potevo non farlo.

Però, con un po’ di fantasia, non è neanche così tanto scollegato.

Il discorso di oggi è infatti dedicato, diciamo così, a due diverse scuole di pensiero che però hanno un obiettivo comune, ossia: costruire un portafoglio per la vita, a cui affidarsi con fedeltà e pazienza, con delle regole indipendenti dallo scenario di breve del mercato, che possano aiutarci a realizzare i nostri obiettivi finanziari senza aver troppa ansia di dover prendere decisioni ogni volta che qualche novità salta fuori o che qualche gruppetto di sviluppatori geniali tira fuori dal cilindro un’innovazione dirompente che spariglia tutte le carte.

Si stanno tutti chiedendo come diavolo abbiano fatto questi qua con quattro soldi in croce a surclassare OpenAI, che per Chat-GPT spende miliardi di investiti nell’86 sarebbero diventati quasi 240.000 contro i circa 200.000 dell’All Season.

Però dicevo è interessante guardare il percorso.

E bisogna fare un’importante precisazione.

Il 2022 è stato l’anno peggiore per l’All Seasons.

Anche se teoricamente è fatto per essere resiliente rispetto ad uno spike inflazionistico, lo shock dei tassi d’interesse passati da quasi 0 a 5,5% negli Stati Uniti ha mietuto vittime anche nel portafoglio che avrebbe dovuto resistere in tutti gli scenari.

Ma questo “is more a feature than a bug”, non esiste un portafoglio che non perde mai e il 2022, che è stato un anno pesantissimo per il 60/40, lo è stato altrettanto per tutti i portafogli costruiti attorno all’idea di risk-parity: il Permanent Portfolio, il Golden Butterfly e appunto l’All Seasons.

C’è da dire che se escludiamo il 2022 e guardiamo i dati fino all’anno prima, questo portafoglio si era dimostrato praticamente perfetto.

Pensate che nel suo peggior anno, che era stato il 2018 e anche lì per via del fatto che la Fed alzò a sorpresa i tassi di interesse per contrastare — sbagliando allora — le possibili pressioni inflazionistiche derivanti dai dazi che Trump primo impose alla Cina, dicevo nel suo peggior anno degli ultimi 40 perse appena il 4%.

Invece nell’annus horribilis 2008, quando il 60/40 a tre fondi perse oltre il 20%, l’All Season ebbe addirittura un anno positivo.

Mentre il decennio perduto è stato pesantissimo per tutti i portafogli, diciamo, equity intensive, quindi con tanto azionario dentro, l’All Season ebbe un percorso eccezionale.

Dal marzo 2000, momento di picco della dot-com bubble, al marzo 2009, quando l’S&P 500 toccò definitivamente il fondo dopo la grande Crisi Finanziaria Globale, il portafoglio a tre fondi portò a casa un misero 2% all’anno, che vuol dire che in valore reale, al netto dell’inflazione, perse circa lo 0,5% all’anno.

Nello stesso periodo l’All Season fece il 7,3% all’anno!

Il suo 30% di azionario perse in media il 4% all’anno, ma questo fu abbondantemente compensato dai treasury che fecerò circa l’8% all’anno e dall’oro che in quel decennio ebbe un ritorno medio annuo composto del 13%.

E appunto se ci fermiamo al 2021, praticamente il rendimento dei due portafogli era quasi lo stesso 9% contro 8,8%; il 60/40 avrebbe poi preso un po’ di distanza grazie soprattutto a questi ultimi due straordinari anni per l’azionario.

Dicevamo però che il 2022 non ha risparmiato neanche l’All Season, che quell’anno si prese un bel meno 13 e fischia %.

Come sarebbe stato però il percorso lungo questi circa 40 anni?

Si può intuire facilmente che il portafoglio a tre fondi avrebbe avuto notevoli oscillazioni.

Sarebbe andato molto bene durante i bull market, come negli anni 80 e 90 e dal 2009 in poi, mentre molto male dal 2000 al 2009.

Al contrario investire nell’All Seasons sarebbe stata quasi una linea retta, bruscamente interrotta solo nel 2022.

E questo è comprensibile se si considerano questi dati:

– UNO: la deviazione standard quella del portafoglio dei Bogleheads è 9,26% annualizzata, contro circa 7,5% del portafoglio di Ray Dalio;

– DUE: la correlazione con il mercato azionario americano 0,92 contro 0,56. Questo significa che per quanto sia diversificato a livello internazionale e con le obbligazioni, comunque il portafoglio a tre fondi segue in parallelo la direzione del mercato, mentre la correlazione dell’All Seasons è molto più bassa;

– TRE: il Beta, cioè la sensibilità del portafoglio rispetto alle variazioni di prezzo del mercato azionario americano: 0,55 contro 0,27 — e ciò è abbastanza ovvio visto che riflette la quota di azionario nel portafoglio.

– Infine: la Skewness, cioè l’asimmetria nella distribuzione dei rendimenti.

Per chi non si ricorda cosa significa: se 1000 persone fanno 1000 volte testa o croce, la distribuzione dei risultati avrà la forma a campana della curva di Gauss, chiamata distribuzione normale. In statistica sta roba si chiama Teorema del Limite Centrale.

Avremo più o meno lo stesso numero di teste e croci per ogni giocatore e poi ci saranno più o meno lo stesso numero di casi estremi in cui ha qualcuno sarà capitato molte più volte testa e a qualcun altro molte più volte croce.

La distanza di questi casi “anomali” dalla media di tutti i risultati si chiama deviazione standard.

Se però questa curva non è perfettamente simmetrica ma un po’ sbilenca verso destra o sinistre si dice che ha un’asimmetria, una skewness, positiva o negativa.

Il portafoglio a tre fondi ha una skewness negativa di -0,54, mentre l’All Seasons -0,17 e tra l’altro se escludiamo il 2022 diventa addirittura -0,1, quasi perfettamente simmetrica).

Questo significa che il portafoglio 60/40 ha una probabilità nettamente superiore di sperimentare anni con performance molto più negative.

Cioè ci sono stati molti anni positivi, ma pochi anni negativi hanno avuto un impatto notevole sul rendimento complessivo.

Su tutti naturalmente, i primi anni 2000 e il 2008.

Tra l’altro i primi anni 2000 sarebbero stati molto più negativi per noi europei, rispetto invece al 2008, perché allora l’Euro si era rafforzato molto rispetto al dollaro e quindi l’impatto negativo della dot-com bubble per un europeo che investiva negli stati uniti sarebbe stato amplificato.

Un’ultima cosa.

E questa è più psicologica che finanziaria.

Lungo questi 39 anni il portafoglio a tre fondi ha battuto l’All Season ben 24 volte e ovviamente è successo il contrario 15 volte.

Questa considerazione ha un impatto emotivo che varia da persona a persona.

– Da un lato forse il portafoglio All Seasons, o comunque i portafogli costruiti attorno all’idea di risk-parity, performano meglio in situazioni negative (tranne quando la Fed alza di botto i tassi di interesse di 500 basis point) e quindi aiutano a vivere meglio il lungo percorso dell’investitore che deve attraversare diverse stagioni;

– Dall’altra parte bisogna anche considerare che come non è semplice sopportare gli anni negativi, non è nemmeno semplice avere un portafoglio che resta indietro negli anni positivi. Serve molta consapevolezza per tenere fede ad un portafoglio che nel 60% degli anni fa peggio dell’alternativa più comune e questo facilmente può far vacillare la nostra convinzione di aver preso la decisione giusta.

Ora, cosa possiamo aspettarci per il futuro?

– Argomenti a favore del modello Stocks and Bonds:

– È di semplice implementazione;

– È fatto esclusivamente di income generating asset, quindi di asset che hanno un valore atteso positivo perché si tratta di aziende che generano profitti e pagano dividendi o fanno buyback e titoli di stato che pagano cedole; non ha invece oro e materie prime, che sono asset puramente speculativi e non generano cash-flow;

– Aggiungerei infine il fatto che si prende tutti gli upside dei bull market, che almeno sino ad oggi sono stati nettamente più frequenti dei bear market (e sottolineo il fino ad oggi)

– Argomenti contro:

– Tanto della sua ottima performance storica deriva da 40 anni di tassi discendenti, passati dal 19% del 1981 allo 0 del 2020, una manna sia per i bond che per le azioni americane, che non a caso in questi 40 anni sono cresciute più di quelle internazionali grazie soprattutto all’espansione dei multipli.

L’abbiamo detto spesso.

Il prezzo di un’azione esprime il valore presente dei flussi di cassa futuri.

Il valore presente si ottiene scontando i profitti futuri per un tasso di sconto, che è il rendimento che mi aspetto di ottenere.

Siccome investire in azioni è più rischioso che investire in obbligazioni, il tasso di sconto solitamente è il risk-free rate, cioè gli interessi pagati da titoli di stato tipicamente decennali, più il premio al rischio.

Se i tassi di interesse scendono sistematicamente per 40 anni, di conseguenza il tasso di sconto si riduce.

Se io divido gli utili per azione che mi aspetto nel futuro per un numero sempre più basso, chiaramente il prezzo aumenta.

Questo potrebbe essere il motivo per cui le valutazioni americane sono diventate così tanto elevate (oltre naturalmente al suo eccezionalismo, cioè che sono grandi, grossi, ricchi, potenti, fighissimi e tutto il resto).

Perché è un problema sta cosa?

Perché oggi siamo in un regime che puzza tanto di higher-for-longer, cioè di tassi di interessi più elevati così come di inflazione più elevata.

Una corsa da tassi al 19% allo 0 difficilmente la vedremo.

Di conseguenza se il principale fattore che ha beneficiato sia azioni che obbligazioni per 40 anni, creando un contesto di bassa correlazione per via delle quale le due asset class si davano una mano a vicenda, nel futuro verrà meno, anche la virtuosità di questo portafoglio potrebbe venire meno.

– Argomenti pro portafogli risk-parity:

– Tende ad avere un percorso più smooth, con meno picchi ma anche con molti meno drawdown;

– Se guardiamo dal 2000 al 2024, ha fatto nettamente meglio del 60/40, circa 1 punto percentuale in più all’anno. Qualcuno dice che il 2025 assomigli tanto al 99-2000, quindi sai mai…

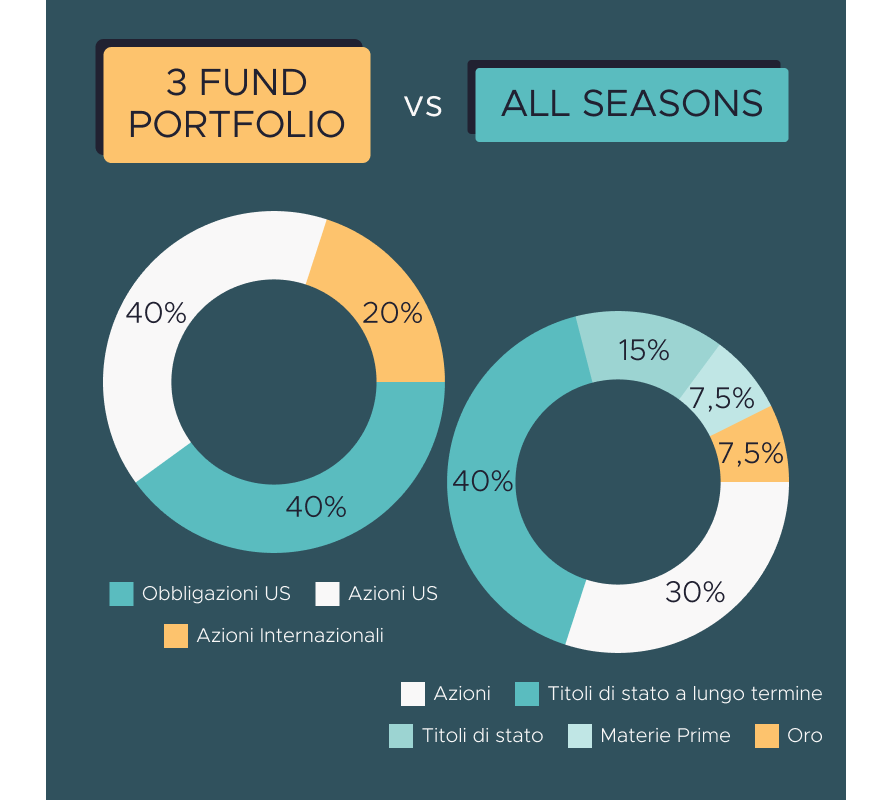

– Ha poi una maggiore diversificazione: ha azioni, obbligazioni a lungo termine, obbligazioni a breve, nella versione istituzionale ci sono anche le obbligazioni indicizzate all’inflazione, c’è l’oro, teoricamente ci sono le materie prime, insomma, contiene proprietà (cioè azioni), prestiti (cioè obbligazioni) e asset reali.

Questo significa che il rischio è maggiormente distribuito e non c’è quell’elevata concentrazione di rischio del portafoglio classico stocks and bonds.

– Argomenti contro il risk-parity:

– Il 2022 è stato una sorpresa per tutti questi portafogli, che si sono presi la peggiore legnata da quando sono stati inventati e il motivo che soprattutto le obbligazioni a lungo termine subiscono un massacro quando si verifica un violento rialzo dei tassi. Quindi la loro resilienza è sicuramente superiore, ma ci sono contesti in cui non riescono a proteggere il portafoglio;

– Un altro argomento potenzialmente contro è l’ampio affidamento all’oro in questi portafogli. Dal 2000 al 2024, come noto, l’oro ha reso più dell’S&P 500. Ma nei 20 anni prima l’oro ha visto il suo valore quasi dimezzarsi.

L’oro ha dei cicli imprevedibili.

In media sappiamo che il suo 5-6% all’anno lo garantisce.

Ma è una media schizofrenica, fatta magari di ventenni straordinari e altri ventenni disastrosi.

Ray Dalio suggeriva il 7,5% di oro, noi abbiamo fatto i backtest mettendone il 15% e non usando le materie prime.

Il Golden Butterfly ha il 20% di oro.

Il Permanent Portfolio addirittura il 25%.

Bisogna essere consapevoli che usare questi portafogli potrebbe voler significare avere un sesto, un quinto o un quarto del nostro patrimonio che per decenni perde soldi o non va da nessuna parte.

E questa non sarebbe l’anomali, ma proprio il principio base di un portafoglio diversificato.

Concettualmente ineccepibile, psicologicamente non scontato.

E quindi che fare?

Il tema della diversificazione è il più importante in assoluto quando si tratta di investire a lungo termine.

Trovare però la combinazione giusta per ciascuno di noi, non è mai cosa semplice.

Credo che la cucina sia una buona metafora.

Esistono migliaia di modi per combinare pochi ingredienti di base e ottenere cibi straordinari.

Ma non è detto che a tutti piacciano. Ciononostante, un buon piatto resta un buon piatto.

Il punto è che maturando e sperimentando, ciascuno di noi trova pian piano il giusto equilibrio dei sapori adatto al proprio palato.

La buona notizia è che qualunque strada si scelga, probabilmente il risultato di lungo termine sarà positivo.

La cattiva notizia è che solo con il tempo, l’esperienza e la conoscenza si scopre qual è il portafoglio dal sapore che per la maggior parte del tempo soddisferà il nostro gusto finanziario.

Bene my friends, that’s all.

Torneremo sull’argomento diverse volte nel prossimo futuro, così che la digestione di tutto questo tema possa avvenire piano piano e senza congestione.

Prima di congedarci anche oggi invece vi invito a mettere segui e attivare le notifiche su spotify, apple podcast o dove ci ascoltate e a lasciare una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che vi servono menu degustazione di decine di portate fatte di finanza, portafogli e mercati sperando che qualcosa di buono nella vostra pancia ci finisca ogni settimana, sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci risentiamo domenica prossima per fare il punto su quel che è successo a gennaio e capire se Deep Seek avrà cambiato per sempre la grande storia dell’intelligenza artificiale sempre qui, naturalmente con The Bull il tuo podcast di finanza personale.

potrebbe interessarti

259. La formula che spiega ogni cosa in finanza

C’è una formula che riassume tutto ciò che succede nei mercati finanziari: perché i prezzi salgono o scendono, come si formano i rendimenti e perché il rischio cambia nel tempo. In questo episodio in...

247. 5 Verità sui mercati da 130 anni di storia (tra cui una incredibile)

Il passato raramente preannuncia il futuro, ma conoscere la lunghissima storia dei mercati può mostrare alcune dinamiche ricorrenti con incredibile precisione ad ogni ciclo finanziario. 5 Verità emers...

248. Per Vanguard meglio più Obbligazioni che Azioni (ma conoscersi aumenta il rendimento atteso)

Ha fatto scalpore che Vanguard abbia suggerito un'allocazione di base con solo 30% di azioni. Quel che c'è dietro sono però una serie di idee più raffinate e istruttive su come prendere decisioni fina...

246. Come aumentare il rendimento del portafoglio? Leggi più libri e solleva più pesi

Imparare a costruire un portafoglio di investimenti diversificato e coerente è fondamentale. Ma il portafoglio è solo un pilastro della nostra ricchezza futura. Gli altri due sono il nostro capitale u...

250. John Y. Campbell: La prevedibilità dei rendimenti azionari e come investire a lungo termine

John Y. Campbell (Harvard) è tra le voci più autorevoli e influenti della finanza moderna. Ha "inventato" il CAPE Ratio insieme a Shiller e chiarito in maniera decisiva cosa guida davvero i mercati az...

249. Non tutti possono ottenere il rendimento del mercato

Il Rendimento totale degli investitori (total shareholder return) non possono ottenerlo ... tutti gli investitori! E il ritorno medio storico di un mercato esiste solo in teoria. Le illusioni della ma...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024