I primi ETF “Lifecycle” in Europa: la Soluzione definitiva?

Amundi ha lanciato i primi ETF lifecycle in Europa, sul modello dei Target Date Fund americani. Valutiamo pregi e difetti di questa tipologia di strumento e i principi generali di asset allocation e retirement planning.

198. I primi ETF “Lifecycle” in Europa: la Soluzione definitiva?

Risorse

Punti Chiave

Gli Amundi Lifecycle ETF (Target Date Funds) sono criticati per il glidepath rigido, conservativo e inefficace per il retirement planning.

Si propone un'asset allocation dinamica basata su glidepath a 'U', età, tassi e valutazioni, massimizzando l'utilità e non solo il rendimento.

Partner

Facile.it confronta per te le migliori offerte di assicurazioni, mutui, prestiti, conti correnti, ADSL e molto altro ancora.

Da oggi risparmiare è facile!

Trascrizione Episodio

Nel corso di questi quasi 200 episodi, questo podcast ha toccato i temi più disparati, dai concetti più basic su come risparmiare sulle bollette, passando per la finanza più dura e pura, fino a riflessioni che pure in un testo di Metafisica sarebbero sembrate un filo astratte.

Tra tutto, però, chi vi parla, lo ammetto, ha una singolare passione per i prodotti.

E questo episodio per me è un grande spasso perché spulciare nuovi strumenti di investimento e ragionarci sopra è uno dei miei sollazzi preferiti.

Che ci volete fare…

L’apparente protagonista di oggi sono i nuovi di zecca Amundi Lifecycle, ossia quattro ETF di ETF lanciati dal più grande Asset manager europeo Amundi che rappresentano il primo prodotto UCITS, almeno che mi risulti, che replica il modello dei ben più noti e immensamente più usati Target Date Fund Americani.

Apparente perché sono solo un pretesto per parlare poi di cose più interessanti.

Molto in breve di cosa si tratta?

Sono strumenti composti da più ETF che a differenza di altri prodotti noti come ad esempio i Vanguard LifeStrategy, non hanno un’allocazione fissa tra azioni e obbligazioni, bensì prevedono un glidepath programmato che modifica la combinazione delle diverse asset class all’interno spostandosi tipicamente da una maggiore quota azionaria all’inizio ad una maggior quota obbligazionaria man mano che ci si avvicina alla data Target.

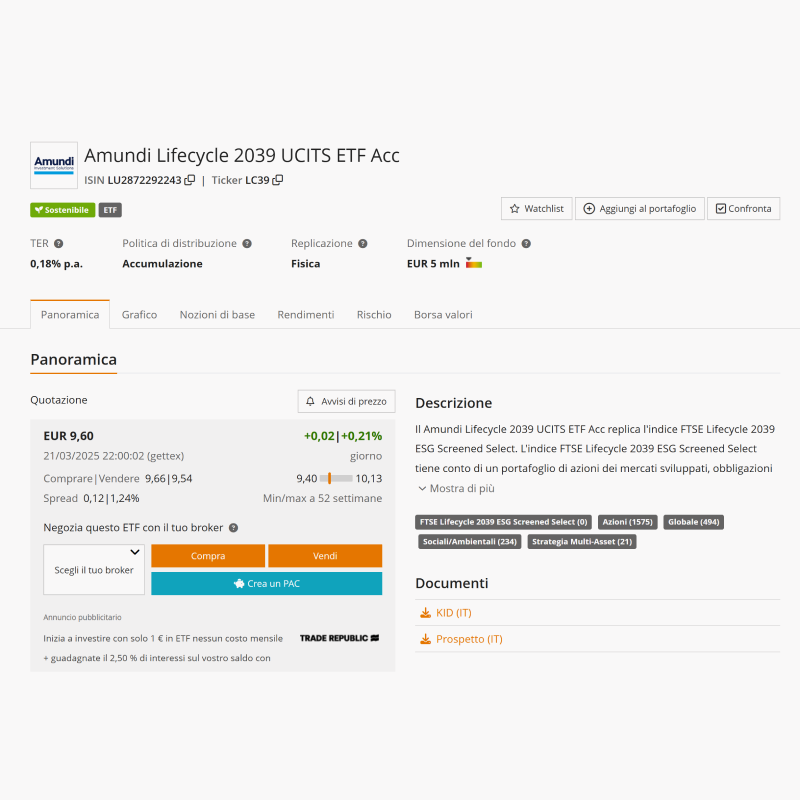

Amundi offre al momento quattro soluzioni, con data target nel 2030, 2033, 2036 e 2039.

Non molte a dire il vero, se pensiamo che ad esempio Vanguard offre negli Stati Uniti dei Target Retirement Fund, fino al 2070.

Però meglio che niente, man mano ci si arriverà.

Ora, l’obiettivo di questo episodio è solo apparentemente quello di parlare di questi prodotti di Amundi.

Sulla carta, tra l’altro, sarebbero pure una buona notizia, poi in realtà il sapore di quest’episodio sarà dolceamaro, perché il modo in cui sono costruiti capisco che vada a rispondere ad alcune convinzioni diffuse tra gli investitori europei, ma ci sono delle pecche evidenti e grossolane proprio nel modo in cui è impostato il glidepath, cioè il percorso di transizione da più azioni a più obbligazioni, mettiamola così.

Però dicevo, non si tratta solo di parlare del prodotto in sé, quanto di cogliere l’occasione per tornare a parlare di uno dei temi più importanti e che più mi sta a cuore di questo podcast, ossia: come costruire un modello a lungo termine di asset allocation.

Quindi di cosa parleremo oggi:

– Vedremo intanto come è composto questo prodotto, così da capire anche come uno dei principali gestori al mondo INTENDE un’asset allocation di lungo termine per un tipico investitore retail europeo;

– Poi commentiamo la regola del glidepath, della discesa da azionario a obbligazionario;

– E infine lo confrontiamo con dei modelli che hanno tutta l’aria di essere superiori di quello proposto da Amundi.

Tra l’altro per chi volesse, il mio buon amico Giorgio, meglio noto come Mr. Rip, ha fatto uscire settimana scorsa un breve e come sempre divertente video su questi strumenti.

Tanto per cambiare, anche su questo argomento siamo fondamentalmente giunti alla stessa conclusione, che è più o meno un: bah…

Però oltre al bah… io che sono più logorroico di Rip mi spingo oltre il prodotto e come detto lo utilizzerò solo come spunto per parlare di cose più interessanti e utili a tutti.

Anche perché diciamoci la verità: dopo tutto sto viaggio che vi state facendo con me davvero volete accontentarvi di un prodotto one-fits-all e perdervi tutto il divertimento di star lì ogni due per tre ad agghindare il vostro portafoglio come meglio credete?

Dai, è come se un appassionato di piante si mettesse in casa quelle finte che vendono all’Ikea.

No, vorrà quelle vere, se ne prenderà cura ogni giorno per il resto della sua vita, alcune le farà morire, altre prospereranno e sarà molto più felice e appagato.

Ed è per questo che facciamo l’episodio di oggi.

Capiamo questi ETF lifecylce, diciamo cosa va e soprattutto cosa non va e poi incrementiamo la nostra competenza per farci da soli tutti i lifecycle che vogliamo.

Sapete che non sono un grande fan dei prodotti preconfezionati in generale nella vita, perché alla fine uno dovrebbe sempre avere la libertà di costruirsi le soluzioni migliori per i propri bisogni.

Per esempio, perché devo avere una certa assicurazione auto e pagare in media un premio di oltre 600 € all’anno quando invece ci sono altre soluzioni che mi costerebbero fino al 68% in meno?

E perché non posso scegliere se avere o meno la tutela legale, l’assistenza stradale, la polizza conducente, il furto/incendio, la polizza cristalli o qualunque altra garanzia accessoria che mi renderebbe la vita più tranquilla?

A volte il problema è che siamo pigri.

Ci accontentiamo del pacchetto pronto, quando invece magari con pochi minuti si può creare la soluzione su misura e — cosa che, come potete immaginare, apprezzo particolarmente — risparmiare bei soldi ogni mese.

Beh, guarda un po’ la fortuna a volte!

Proprio quest’episodio è stato realizzato in collaborazione con il nostro partner Facile.it, con cui puoi confrontare decine di assicurazioni, trovare quella più conveniente e comporla come meglio preferisci.

Così non fate come me che per fretta ordino sempre il box misto sushi / sashimi e poi ogni volta mi ricordo che il gambero cotto mi fa ca**re e non lo volevo.

Perché la vostra assicurazione non abbia dentro il costoso equivalente del mio gambero cotto, in descrizione trovate un link per valutare le migliori offerte per la tua RC Auto su Facile.it.

Facile.it confronta, tu risparmi, più risparmi più investi, più investi più … beh dai, dopo 198 episodi non devo starti a spiegare perché risparmiare e investire il più possibile e il prima possibile fa tutta la differenza del mondo.

Dunque, torniamo a noi partiamo dal prodotto di Amundi.

Per semplicità prendo solo quello con la scadenza più in là nel tempo, quindi il 2039, quasi 15 anni da oggi. Se poi volete vedere gli altri 3 vi lascio in descrizione il comodo prospetto di Amundi da 1.200 pagine e avete la domenica organizzata.

Allora cosa c’è dentro in questa matriosca di ETF.

Fondamentalmente abbiamo 5 categorie di asset.

– Per l’azionario viene usato l’indice FTSE Developed World ESG, quindi parliamo di una versione pennellata verde bosco dell’indice FTSE che replica le azioni dei principali mercati sviluppati.

Come per il suo gemello diverso MSCI World, anche qui gli Stati Uniti dominano con oltre il 73% della capitalizzazione complessiva e quasi il 30% concentrato sulle prime 10 società. Non chiedetemi perché abbiano preferito la versione ESG.

Forse il ragionamento è: nel futuro si andrà in quella direzione, a Trump e Xi Jinping piacendo, quindi nel dubbio usiamo un benchmark che poi un domani non dovremo cambiare se le politiche sulla sostenibilità ambientali dovessero diventare più stringenti.

– Lato Bond invece 3 strumenti diversi:

– FTSE Euro Broad Investment-Grade ESG Screened Select Corporate Bond Index, quindi obbligazioni societarie investment grade e anche qui con almeno un 20% di ESG qualcosa.

– Poi FTSE EMU Government Bond Select Index, cioè titoli di stato dell’Eurozona.

– E infine senza motivi che mi siano perfettamente chiari ma sicuramente ce li avranno avuti, FTSE EMU Government Green Bond Select Index, ossia titoli governativi green.

– L’ultima asset class sarebbero sempre titoli di Stato, ma più che di bond in questo caso parlerei proprio di cash, vista la duration bassissima, ossia FTSE EMU Government Bond 0-1, quindi titoli di stato a brevissima scadenza che sostanzialmente replicano lo short term rate dell’Eurozona.

Prima di capire come funziona la regola del Glidepath, fermiamoci a fare una considerazione.

L’idea di base è molto plain vanilla, al netto del vezzo ESG: stocks and bonds — e un po’ di cash verso la fine.

Si parte con più azioni e si finisce con solo obbligazioni a duration quasi nulla.

Ed è plain vanilla anche l’asset allocation, perché abbiamo un’esposizione market cap weighted al mercato sviluppato, con una mastodontica concentrazione sugli Stati Uniti e il dollaro, mentre sulla parte obbligazionaria all-in sull’Euro.

Potremmo poi parlare della scelta di avere una componente di obbligazioni corporate, probabilmente con l’idea di avere un layer di rischio intermedio tra azioni e titoli di stato.

Ovviamente i titoli di stato ad alto rating — quindi non i BTP — sono la cosa più vicina a quello che potremmo considerare un asset risk-free, mentre le obbligazioni corporate sono anche esposte ad un rischio di credito (oltre che solitamente ad una maggiore probabilità di default) e quindi tendono a pagare un premio supplementare all’investitore.

Precisiamo che la scelta di questi 5 indici non è di Amundi, ma è proprio la composizione dell’indice FTSE Lifecycle ESG Screened Select Index, che Amundi ha scelto per questo strumento.

Le regole di allocazione e la scelta degli asset è quindi fatta dalla rispettabile società FTSE Russell del gruppo London Stock Exchange.

Ora, veniamo alla cosa più interessante, che è appunto la regola.

Sul prospetto dell’indice di FTSE c’è tutto il glidepath fino a 35 anni.

In Europa non abbiamo uno strumento che arriva fino al 2060, però vale comunque la pena capire come funziona fin dall’inizio — perché ci sono delle curiosità.

In pratica su un orizzonte di 35 anni si parte con 75% di azioni, 17% di corporate bond e 8% di titoli di stato.

Diversamente da quel che ci si può immaginare, nei primi 5 anni la quota azionaria aumenta a discapito soprattutto di quella delle obbligazioni societarie, tanto che a MENO 30 anni si hanno 80% di azioni, 13% di bond e 7% di titoli di stato.

Sinceramente non ho una risposta particolarmente intelligente sul motivo.

Forse si è ritenuto che un dollar cost averaging iniziale sia una scelta statisticamente più efficace piuttosto che partire subito con 80% azionario.

Oppure si sarà supposto che, in media, diciamo che uno va in pensione a 65 anni (seee come no?) — diciamolo così per prenderci un po’ in giro va… – cmq, appunto pensione a 65 anni vuol dire che 35 anni prima ha 30 anni e ci sta che uno dai 30 ai 35 anni possa aumentare la capacità di risparmio mentre progredisce nel percorso professionale e quindi si saranno detti: “se uno può investire di più nei primi 5 anni e poi ha comunque altri 30 anni davanti, facciamogli incrementare la quota azionaria nei primi anni in cui magari anche il suo reddito cresce, invece che fargliela subito ridurre”.

Qualcosa del genere, non lo so, non mi sembra di aver trovato la spiegazione scritta da qualche parte.

Qualunque sia la ragione, a 30 anni dalla fine abbiamo 80% azioni e poi si scende e basta.

Se oggi noi investissimo nell’Amundi LifeCycle 2039 è come se partissimo da 15 anni, espresso come T MENO 15, ossia la data target, MENO 15 anni.

L’allocation a T-15 è: 55% azioni, 30% corporate bonds, 15% titoli di stato.

Poi fondamentalmente si scende di 2-3 punti percentuali all’anno sull’azionario e si arriva a T-1 con:

– 4% azioni;

– 64% corporate bond;

– 32% titoli di stato.

Nel 2039 diventa invece 50% corporate bond e 50% cash, dove per cash intendiamo titoli di stato con scadenza 0-1 anno.

Dall’anno successivo diventa 100% cash, come se tutto fosse dentro un fondo monetario.

Devo dire che ho trovato abbastanza singolare questo glidepath — e singolare è un modo polite per dire che mi sembra una BIIIIIIPPPPP, anche se capisco che l’investitore medio europeo potrebbe voler sta roba ed eliminare ogni rischio nel momento in cui a 65-70 anni va in pensione.

Prima di parlare di ciò che non mi convince di questo glidepath — e non mi convince non per una questione di presentimento, ma perché ci sono numerosi studi che vanno in tutt’altra direzione — confrontiamolo con quello che fa un Target Retirement Fund di Vanguard negli Stati Uniti con scadenza 2040.

Intanto l’allocazione di partenza è più aggressiva: 75% azioni e 25% obbligazioni.

La composizione poi non è puramente market cap weighted, perché Vanguard, nonostante il parere del suo storico fondatore John Bogle, pace all’anima tua grande Jack, eroe di tutti noi, dicevo Vanguard crede fortemente alla diversificazione internazionale e sottopesa gli stati uniti. Infatti abbiamo 60% di azioni americane e 40% azioni globali (a loro volta suddivisi: 40% europa, 35% altri paesi sviluppati, 25% emergenti).

Discorso più o meno simile sui bond, con meno emergenti.

La parte corporate bond è molto più contenuta, meno di un terzo del totale.

Al di là di questo, poi, la grossa differenza di Vanguard è il Glidepath.

Per i Target Retirment Fund con scadenza oltre i 25 anni da oggi si parte quasi sempre da circa 90% di azioni e si arriva ad un minimo di 30 % al momento del retirement, non va mai a zero.

Contestualmente aumenta in maniera significativa la parte di titoli di stato domestici, US Treasury in questo caso, e di TIPS, cioè di titoli di stato indicizzati all’inflazione.

Parlo di Vanguard, che è l’istituzione con la I maiuscola su quest’argomento, ma potrei prendere Blackrock e i numeri sarebbero simili.

Ora, del modello di Vanguard mi piacciono sicuramente 3 cose, anche se poi ce ne sono altre 2 che sono un grosso limite di tutti gli strumenti meccanici di asset allocation fatti in questo modo.

PRIMO PREGIO: l’allocazione azionaria è più elevata appunto.

Si parte con una quota maggiore, quando uno è intorno ai 60 anni il glidepath si assesta più o meno sul 60/40, mentre al momento del retirement scende a 50/50 per poi bloccarsi a 30/70 quando inizia la vera e propria fase di withdraw, la fase di decumulo.

Questo riflette la diversa visione dell’investimento tra americani e europei, dato che noi culturalmente tendiamo ad essere più risk-adverse e tendiamo a preferire le obbligazioni alle azioni.

Qual è però il problema del glidepath alla Eruopea?

– Da una parte ha un rendimento atteso inferiore, il che però potrebbe essere accettabile dato che solitamente nei paesi europei abbiamo un sistema di welfare più ampio che in America, motivo per cui gli Americani hanno obiettivamente bisogno di più soldi quando finiscono di lavorare, rispetto alla media qui da noi (almeno per ora).

– Dall’altra però il grosso problema è che, contrariamente al senso comune, le azioni sono sì più rischiose delle obbligazioni, ma su lunghi orizzonti temporali in realtà si verifica un’inversione. Sopra i 20 anni c’è una probabilità prossima a zero che un investimento azionario abbia un valore nominale negativo. Per i bond invece ciò può accadere benissimo. La sparo forte: nel lungo termine i bond sono più rischiosi delle azioni.

Questo perché, come sappiamo, la più grande minaccia di un portafoglio fortemente obbligazionario si chiama inflazione.

Uno scenario da 2022 a ridosso della pensione o durante il retirement è una sciagura, perché una forte impennata di inflazione e tassi di interesse avrebbe un forte impatto negativo sui bond e poi richiederebbe lunghi periodi di tempo per recuperare. Se nel frattempo io sto anche cominciando a prelevare dal mio portafoglio per crearmi la mia rendita, un portafoglio a trazione obbligazionaria non recupera più e si esaurisce molto prima del previsto.

Mantenere invece una certa quota azionaria è più che sensato per controbilanciare il rischio inflazione

E qui potreste dirmi: sì, ma il glidapath di Amundi alle fine è 100% monetario, praticamente non ha rischio tassi.

Fair.

Però in un mondo impattato dall’inflazione e da tassi più alti, il costo della vita aumenta, ossia il valore reale dei miei soldi diminuisce.

Se quindi non ho un portafoglio con un rendimento tale da sovracompensare l’inflazione, cioè in grado di avere un rendimento reale positivo, una volta che io comincio a prelevare soldi dal portafoglio lo andrò ad esaurire molto più velocemente.

SECONDO PREGIO di Vanguard: introduce gradualmente i TIPS.

Mentre nella fase di accumulo faccio fatica a trovare un senso particolare ad avere strumenti obbligazionari indicizzati all’inflazione, che comunque hanno teoricamente un premio al rischio inferiore rispetto al term premium di bond con medesima duration, ha la sua logica averli durante la fase di retirement, nella quale la priorità non è la crescita del capitale, ma la tutela del potere d’acquisto.

Il TERZO PREGIO è in realtà sia di Vanguard che, volendo, anche di questo strumento di Amundi e di tutti i target date fund — e non è un pregio da poco perché riguarda l’autodisciplina che impone all’investitore.

Avevo sollevato questo tema anche con Mike Green, il quale però mi ha parzialmente liquidato dribblando l’obiezione che gli avevo fatto.

I target date fund impongono all’investitore di mantenere un approccio disciplinato all’investimento.

Se oggi il mio strumento di Vanguard o Amundi prevede 55% di azioni e domani arriva un armageddon finanziario tipo 2008 o uno scenario da brividi come il Covid, io sempre 55% di azioni devo avere.

Certo, potrei sempre comunque liquidare quote dello strumento, ma ciò è meno probabile perché quando scatta il panic selling l’investitore tende a vendere gli asset rischiosi, mentre qui andrebbe a vendere anche la componente obbligazionaria, che peraltro in uno scenario recessivo con tassi in discesa andrebbe ad apprezzarsi.

Il meccanismo algoritmico, rule-based, di questi strumenti, mettiamola così, rende più difficile all’investitore medio fare cazzate e vendere azioni quando sono depresse perché in preda al panico.

Ma oltre all’aspetto soggettivo- psicologico, ci sono due benefici oggettivi che i Target Date Fund si portano dietro: uno riguarda il rendimento atteso dell’investitore, l’altro il mercato stesso.

Il denominatore comune è che, se ci pensate, i Target Date Fund sono degli strumenti che, per come sono costruiti, sono parzialmente “contrarian”, cioè vanno nella direzione opposta al momentum del mercato, perché se devono mantenere una certa allocation, compreranno per esempio meno azioni quando vanno bene e più azioni quando vanno male.

Perché se io fossi entrato nel 2023 con un Target Date Fund che in quel momento prevedeva 60/40, io avrei mantenuto 60/40 nonostante la crescita dell’azionario americano di oltre il 50% nei due anni successivi.

Avrei quindi continuato indirettamente a comprare più obbligazioni che azioni mentre le prime scendevano e le seconde salivano.

Certo, mi sarei perso del rendimento, ma lo scopo dello strumento non è massimizzare il rendimento in ogni momento, ma in qualche modo applicare una regola che dovrebbe ottimizzare il rischio rispetto alla fase della vita in cui mi trovo.

Al contrario, se fossi entrano nel 2022 con un 60/40, con l’S&P 500 che è arrivato a perdere il 25% da gennaio a settembre, il mio fondo avrebbe continuato a comprare azioni, sfuggendo al panic selling e al contrario approfittando di valutazioni più favorevoli.

È difficile per un investitore medio decidere di ribilanciare il portafoglio aumentando la quota azionaria quando il mercato è sotto del 25%.

Di solito la gente fa il contrario: compra sempre di più man mano che il mercato sale e vende di botto appena il mercato scende, esattamente le due cose più stupide che un investitore potrebbe fare.

Quindi per l’investitore il Target Date Fund è virtuoso perché lo costringe ad avere un approccio, diciamo così, più razionale: mentre tutti si fanno prendere da FOMO e comprano lui vende o comunque privilegia gli asset più in difficoltà; mentre tutti si fanno prendere dalla PAURA lui compra.

L’altro beneficio oggettivo, invece, riguarda il mercato stesso.

Per via di questo meccanismo predeterminato, i Target Date Fund sembrano un guardrail molto potente nei confronti della minaccia paventata da Green and company legata all’eccesso di investimento passivo.

Se come dice lui uno shock endogeno di qualunque natura innesca una vendita violenta — e la sua tesi è che l’investimento passivo aumenti la volatilità e quindi gli eventi estremi — allo stesso tempo i Target Date Fund si devono muovere nella direzione contraria, calmierando gli effetti.

Sinceramente non so se sia mai stato fatto uno studio approfondito sull’argomento.

Il problema è che i Target Date Fund non sono sempre esistiti, mentre negli ultimi 15 anni shock veri non si sono verificati.

Sì c’è stato il covid, ma il mercato ha rimbalzato due mesi dopo l’inizio del bear market.

Troppo breve per misurare questa cosa.

Sarebbe interessante al prossimo bear market pesante andare a vedere i flussi e calcolare se il contributo dei target date fund abbia amplificato o, come sto ipotizzando, ridotto l’impatto negativo di un’ondata generalizzata di vendite sull’azionario.

Certo, come dice Green c’è un tema: ad un certo punto tutti i baby boomer che posseggono il grosso della ricchezza soprattutto negli Stati Uniti, ma pure nel resto del mondo sviluppato, cominceranno a ridurre la quota azionaria e a prelevare capitale dai portafogli.

La vera apocalisse sarà se nel frattempo le economie e soprattutto le popolazioni non crescono in maniera corrispondente.

Uno stallo economico e demografico potrebbe essere sì una enorme minaccia sulla sostenibilità del mercato.

Ma questo non è un problema dei fondi indicizzati. È un problema che tracima i confini della finanza per dilagare nei più vasti ambiti dell’economia e della politica.

Torniamo a noi.

Dicevamo che i Target Date Funds hanno 2 grossi limiti — e i pur virtuosi strumenti di Vanguard e simili non ne sono esclusi.

PRIMO LIMITE: la quota azionaria che detengono nelle varie fasi del glidepath è indipendente da qualunque considerazione sulle valutazioni azionarie.

Ora, è difficile dimostrare che questa cosa sia davvero un problema, perché sappiamo quanto poco utili siano le valutazioni, cioè il rapporto tra prezzo e utili delle azioni, per prendere decisioni efficaci.

Teoricamente uno dovrebbe comprare a prezzi bassi e vendere a prezzi alti, ma è ormai un fatto noto e indiscutibile per chiunque capisca due cose di finanza che implementare una strategia a lungo termine basata su questa regola ha un rendimento atteso inferiore che non fare dollar cost averaging e buy-and-hold:

– Non sai mai quando una valutazione alta arriva davvero al punto in cui bisogna vendere e

– Non sai mai quando una valutazione bassa arriva davvero al punto in cui bisogna comprare.

Si chiama market timing questa cosa.

E sappiamo che praticamente nessuno lo sa fare con successo, in maniera coerente e non casuale e a lungo termine.

Allo stesso tempo, però, sappiamo che proprio sul lungo termine il mercato ha delle ampie e piuttosto puntuali regressioni verso la media.

Questo è uno dei motivi per cui quando pensai alla Regola di The Bull, che di fatto prevede un glidepath come quello a là Vanguard, scelsi di introdurre il concetto del risk free rate moltiplicato per 5 o tassi di interesse per 5.

La variabile risk-free rate per 5, come sapete tutti molto bene, è pensata per evitare due scenari estremi particolarmente negativi, ossia:

– Avere troppe obbligazioni con tassi molto bassi e

– Avere troppe azioni con tassi relativamente alti.

Immaginate di trovarvi nel 2021.

Se il mio glidepath in quel momento prevedeva 60/40 secondo Vanguard o Amundi, io mi sarei preso una sberla colossale dato che nel 2022 sia azioni che obbligazioni sono andate a picco con il rialzo dell’inflazione e dei tassi.

Probabilmente un criterio come quello della regola di The Bull mi avrebbe portato ad avere meno obbligazioni e quindi a beneficiare di un’ampia ripresa nel 2023 e 2024.

Oppure immaginatevi di avere un 60/40 nel 2010, stesso discorso.

Con i tassi a zero dopo la crisi del 2008, l’azionario avrebbe avuto un quindicennio strepitoso, ma io avrei sottopesato le azioni nel mio portafoglio.

O infine nel 1999.

Con il mercato che tirava da 5 anni di fila come mai nella storia e come mai più avrebbe fatto, investire in azioni era ormai concepito un investimento senza rischio; con il mercato che cresceva del 20-30% all’anno, perché non massimizzare la mia esposizione all’equity?

Eh, forse perché il fed funds rate in quegli anni era intorno al 5%.

Quindi un 40enne nel 1997 o 1998, nel pieno della folle corsa quinquennale della dot-com bubble, avrebbe potuto o investire tenendo conto dei tassi di interesse — e secondo la mia formula 125 — 40 — 5*5 fa 60/40 — oppure avere 100% tech stocks come la maggior parte dei suoi simili.

La prima decisione sarebbe stata nettamente più virtuosa.

Cosa avrebbe fatto?

– Avrebbe sofferto meno durante il tracollo del 2000-2002;

– Avrebbe aumentato nuovamente la quota azionaria fino al 2006, sfruttando il recovery del mercato;

– Nel 2007, con i tassi di nuovo oltre il 5% avrebbe nuovamente ridotto l’esposizione azionaria, parando in parte i colpi della great financial crisis e infine

– Nel 2009, con i tassi a zero, avrebbe nuovamente aumentato l’esposizione all’Equity beneficiando del lungo bull run di questi anni.

Non è market timing questo.

Si tratta di armonizzare il portafoglio al costo opportunità degli asset sul mercato.

Quando i tassi sono più alti il premio al rischio si riduce, aumenta il tasso di sconto e quindi il fair value delle azioni prima o poi tende a scendere.

Non è una legge fisica, ma la storia dei mercati è anche una storia di alternanza tra boom e bust, tra bull e bear market e tra tassi in ascesa e tassi in discesa.

Raramente un significativo rialzo dei tassi di interesse non ha provocato bear market, nei migliori dei casi, o recessioni economiche, nei peggiori.

Usando dei criteri parzialmente diversi, anche la Merton Share, inventata dall’allora 26enne e poi futuro premio Nobel Robert Merton di cui avevamo parlato nell’episodio 184, adatta l’asset allocation del portafoglio tenendo conto del rendimento atteso delle azioni e il rendimento atteso è in parte una funzione dei tassi di interesse.

Vi ricordo la formula della quota azionaria nel portafoglio: Rendimento reale in eccesso al rendimento risk-free diviso volatilità al quadrato (cioè varianza) per gamma, ossia il mio coefficiente di avversione al rischio (2 se sono coraggioso, 5 se sono super timoroso).

Il rendimento reale atteso dipende quindi da due cose: da quanto sono alte le valutazioni attuali e da quanto sono alti i tassi di interesse.

– La condizione peggiore è valutazioni molto elevate e tassi di interesse alti per contrastare surriscaldamenti dell’economia, come nel 1999; pessimo momento per investire in azioni.

– La condizione migliore è invece: valutazioni molto economiche e tassi di interesse bassi per rilanciare l’economia, come nel 2009; momento ideale per investire in azioni (almeno sulla carta).

I Target Date Fund invece ignorano completamente sia le valutazioni azionarie che i tassi di interesse.

Se hai 30 anni in un momento tipo 1999 ti becchi 90% di azioni;

Se hai 30 anni in un momento tipo 2009 ti becchi comunque 90% di azioni.

Ovviamente con esiti probabilmente molto diversi.

Anche se capisco che non sono strumenti fatti per avere regole troppo sofisticate.

IL SECONDO LIMITE, invece, riguarda invece il fatto che il glidepath di questi strumenti è solo discendente.

Più azioni all’inizio, meno alla fine.

E ormai ci sono tanti studi che hanno ragionevolmente contestato questo approccio.

Nell’episodio 169 dedicato al portafoglio per vivere di rendita, come forse ricorderete avevamo affrontato il tema del Retirement Portfolio e dal safe withdrawal rate, ossia del tasso di prelievo “sicuro” per vivere di rendita attingendo al nostro portafoglio senza esaurirlo, almeno il più a lungo possibile.

Sull’argomento ci sono varie scuole di pensiero:

– Quella classica è quella appunto incorporata nei target date fund, che si basa sull’idea di ridurre gradualmente la quota azionaria, esponendoci però ai rischi di cui abbiamo parlato, soprattutto del rischio di perdita di valore reale del patrimonio a causa di uno shock inflazionistico;

– Un’altra scuola di pensiero è quella che potremmo identificare con il pensiero di William Bernstein, il noto ex neurologo convertitosi alla ricerca finanziaria e autore, tra gli altri, del memorabile The 4 pillars of investing. Nel suo contribuito all’ultimo libro della mia amica Christine Benz, How to retire, Bernstein ha espresso la sua chiara visione per cui durante il retirement la soluzione migliore sarebbe un bond ladder fatto di titoli di stato di diverse scadenze indicizzati all’inflazione. Idea solida per evitare il problema di perdere valore reale, però ovviamente si riduce il tasso di prelievo, perché senza una componente azionaria significativa, un portafoglio fatto di TIPS solitamente non cresce abbastanza per consentire una rendita significativa a lungo termine.

Se uno ha in mente la classica idea del FIRE del 4%, ossia che con un capitale 25 volte la tua spesa annuale puoi vivere di rendita per circa 30 anni prelevando il 4% all’anno, questa non è detto che regga con un portafoglio di soli TIPS.

Infatti il portafoglio modello che aveva in mente William Bengen, colui che per primo formulò l’idea del 4%, era 50% azioni e 50% titoli di stato.

– Un’idea dirompente che ha fatto molto clamore nel 2023 è stata quella portata avanti dal Prof. Scott Cederburg, che ha scritto forse il paper più letto dell’anno, dal titolo Beyond The Status Quo: A Critical Assessment of Investment Advice. Per riassumere in breve le 86 pagine del paper, Cederburg sostiene che un portafoglio 100% azionario (1/3 azioni domestiche e 2/3 azioni internazionali) non solo darebbe risultati migliori delle classiche strategie di graduale riduzione azionaria con l’età, ma sarebbe anche più sicuro, cioè avrebbe le maggiori probabilità di durare nel tempo.

Non entriamo nel commento dettagliato del paper perché richiederebbe un episodio ad hoc. Diciamo solo che questo paper ha sia vinto premi e ottenuto ampi riconoscimenti per l’impressionante lavoro di ricerca, basato su un’esorbitante set di dati di rendimenti di stocks and bonds in decine di paesi a livello globale, sia aspre critiche, la più divertente delle quali, tanto per cambiare, l’ha scritta il miliardario e fondatore del terzo più grande hedge fund del mondo AQR, Cliff Asness, che ha letteralmente demolito l’idea di investire 100% in azioni.

Quali sono, in questo specifico caso, i problemi di un portafoglio senza glidepth, ossia sempre 100% azionario? Potete facilmente immaginarli. È il classico caso di una roba che astrattamente e sulla carta funziona, ma nella realtà più no che sì.

– In primis c’è il tema soggettivo di sopportare possibili drawdown superiori al 50% del valore del portafoglio;

– C’è poi un ampio rischio di sequenza, che fa molta differenza se gli anni peggiori ci capitano all’inizio della fase di accumulo o nei dintorni del momento in cui andiamo in retirement;

– C’è tutta quella componente di rischio che non si esaurisce con l’idea di volatilità; benché improbabile, non è impossibile che l’investimento azionario possa avere scenari disastrosi. Disastrosi tipo il Nikkei, che a 35 anni dal suo picco nel 1990 oggi è ancora lontano, in valore reale, da dove si trovava allora. Come ho detto un miliardo di volte: investire in azioni paga di più perché compensa un rischio maggiore, ma questo rischio è reale, non è solo un modo di dire. Il più delle volte è solo volatilità, ma questo non vuol dire che sia SOLO volatilità.

– C’è poi il tema del risk-adjusted return. Uno investe per massimizzare il rendimento in base al rischio che si prende. Non per massimizzare il rendimento in assoluto. È concettualmente sbagliato. Noi esseri umani vogliamo massimizzare il nostro beneficio fino al punto in cui l’utilità marginale diventa decrescente. Tradotto: se amo il tiramisù, sarò felice di mangiarmene la quantità massima prima che un ulteriore cucchiaino smetta di darmi piacere o magari mi faccia venire la nausea. Non è che più tiramisù mangio più sono felice all’infinito.

Stesso discorso con gli investimenti. Con il mio portafoglio massimizzo il mio rendimento atteso investendo in asset rischiosi (metaforicamente: mangio tanto tiramisù) fino al punto in cui ciò non mi richiede un rischio inaccettabile (metaforicamente: non mangio quell’ulteriore cucchiaio di tiramisù che sarebbe inutile e dannoso).

Modern Portfolio Theory spiegata con uova, zucchero, mascarpone, savoiardi, cacao e caffè.

Quindi 100% azioni è un portafoglio non ottimale per la stragrande maggioranza degli investitori.

– Infine diversi, tra cui Asness stesso, ha sollevato il dubbio che lo studio sopravvaluti i rendimenti attesi futuri, condizionato dagli eccezionali rendimenti, soprattutto americani, degli ultimi 40 anni, figli di un contesto difficilmente ripetibile in futuro: tassi di interesse sistematicamente in discesa ed espansione enorme delle valutazioni.

– Una quarta scuola di pensiero, che è decisamente quella che più di ogni altra mi convince, si basa sull’idea di un glidepath con la forma a U, ossia di ridurre con l’età la quota azionaria fino al retirement e poi ricominciare ad alzarla, così da controbilanciare gli effetti negativi del rischio di sequenza:

– Se infatti il rischio di sequenza mi dice male nel mio caso e mi capita un periodo tipo 2000-2008 a cavallo del momento in cui vado in retirement, allora il glidepath a U andrà a ridurre l’impatto negativo degli anni peggiori e poi catturerà maggiori rendimenti prima e dopo, esponendo così solo una parte del capitale agli anni più negativi.

– Se uno fosse andato in retirement intorno al 2000 o al 2008 per esempio, con un 100% azionario sarebbe stata tosta, perché avrebbe subito drawdown di oltre il 50% in un momento in cui avrebbe contemporaneamente prelevato soldi dal portafoglio per avere la sua rendita, cosa che avrebbe causato delle perdite permanenti.

Al contrario, avere avuto poche azioni nel 2008 e poi averle aumentate magari a partire dal 2013 avrebbe fatto una differenza abissale sulla sostenibilità a lungo termine del portafoglio.

Uno dei lavori di riferimento a supporto di queta idea è il noto paper del 2013 di Wade Pfau e Michael Kitces, dal titolo Reducing Retirement Risk with a Rising Equity Glidepath. Usando una combinazione di dati storici e stime conservative sul futuro, il paper identifica il glidepath con maggiore probabilità di sostenere il massimo tasso di prelievo sicuro (che è tra il 3 e il 4% all’anno) con un’allocation di partenza in azioni tra il 20 e il 40% al momento del retirement e un progressivo aumento dell’esposizione azionaria tra il 40 e l’80%.

Una ragionevole approssimazione intermedia, che considera un rendimento atteso composto per le azioni intorno al 6,5% all’anno e poco più del 4% per i bond, con un’inflazione stimata poco sotto al 3% all’anno, vede un glidepath ideale che entra in retirement con circa il 20-30% di azioni, risale gradualmente fino al 40-60% e mantiene un tasso di prelievo del 3,4% all’anno.

Chiaramente è uno studio di 12 anni fa, quindi oggi si potrebbero fare valutazioni differenti, però nell’ultimo report di Morningstar sul Safe Withdrawal Rate curato da Christine Benz, anche quest’anno sono arrivati a simili conclusioni, identificando il tasso di prelievo ideale intorno al 3 e mezzo percento, rispetto alla classica idea del 4%, nell’ipotesi che i rendimenti azionari futuri saranno inferiori alla media storica.

A ulteriore conferma della robustezza dell’idea di Kitces e Pfau, Blanchett, Finke e lo stesso Pfau hanno pubblicato un paper nel 2024 dal titolo Optimal Portfolios for the Long Run, in cui hanno analizzato 113 anni di rendimenti storici di azioni e obbligazioni di 20 Paesi, con l’obiettivo di dimostrare in maniera empirica che il rischio nel detenere azioni decresce con il tempo e quindi che per tutti i livelli di avversione al rischio, il portafoglio ottimale prevede una maggiore allocazione azionaria più l’orizzonte temporale si allunga, così che appunto il TEMPO stesso diventa un diversificatore esso stesso. Maggiore è l’orizzonte temporale, minore diventa il rischio di avere una certa esposizione azionaria.

Anche questo paper utilizza un approccio, diciamo così, comportamentale. Cioè nella valutazione di rischiosità delle azioni non considera solo la volatilità, come nella Modern Portfolio Theory e in tutta la finanza classica, ma usa una funzione che considera l’utilità decrescente per determinati livelli di avversione al rischio.

Il portafoglio ottimale, anche qui, non è né quello con il maggior rendimento atteso né quello con il miglior rapporto tra rischio e rendimento (quello che tra amici della finanza si chiama Sharpe Ratio).

Il portafoglio ottimale è quello che massimizza l’utilità per l’investitore tenendo in considerazione l’orizzonte temporale, il livello soggettivo di avversione al rischio e i rendimenti medi storici di azioni e obbligazioni.

Qual è il vantaggio di usare la funzione di utilità come misura del rischio invece che la solita volatilità?

Lo spiego con un esempio.

Ammettiamo che la volatilità storica annualizzata dell’S&P 500 sia 20% e il ritorno medio annuo aritmetico 11%, ciò significa che in ogni dato annuo posso aspettarmi, con una probabilità del 95%, che il ritorno dell’S&P sia compreso tra +51% e -29%, 2 deviazioni standard calcolate un tanto al chilo.

Dal punto di vista della finanza classica, è però considerato egualmente rischioso il fatto che io ottenga meno di 11% o più di 11%.

Se definisco il rischio come deviazione standard, ogni deviazione dalla media è considerata egualmente rischiosa.

È la solita simmetria del concetto di rischio di cui parliamo sempre.

Però è ovvio che, per la mia utilità, è diverso il rischio di ottenere un rendimento minore o maggiore alla media.

La funzione di utilità permette quindi di impostare un’ottimizzazione non lineare che considera come cambia la mia utilità al variare del valore del mio portafoglio.

Che non è affatto simmetrica.

Se il mio portafoglio perde il 50% del valore è ben diverso che se aumenta del 50%.

Nel secondo caso sono felice, sì, ma oltre un certo limite la crescita di valore diventa via via meno rilevante.

Nel primo caso invece potrebbe essere un mezzo disastro.

Quindi la mia allocazione ottimale deve tenere conto di questa asimmetria, massimizzare la mia utilità e accettare solo quel rischio che è funzionale ad essa, senza prendermi rischi che implicherebbero un’utilità marginale decrescente.

Nel 1969 Merton era già arrivato a quest’idea anche se per lui l’orizzonte temporale era una variabile irrilevante, perché la sua formula era pensata per essere continua.

Si adatta nel tempo in base a come cambiano le tre variabili, ma non dice che se l’orizzonte è lungo allora più azioni e viceversa.

In realtà però i due modelli sono coerenti tra di loro.

Perché GAMMA, cioè quel valore che esprime la nostra avversione al rischio, nei fatti cambia CON l’orizzonte temporale che abbiamo di fronte.

Se ho un breve orizzonte temporale tenderò ad avere una minore propensione al rischio e viceversa.

In uno dei prossimi episodi metterò insieme tutti i pezzi e vi parlerò di una versione migliorata della formula di The Bull, perché quella che conoscete va bene solo per la fase di accumulo e non per il retirement; inoltre usa un processo macchinoso per adattarsi ai vari obiettivi.

Invece ho in mente una formula che tenga insieme l’età, il momento del retirement, l’avversione al rischio e i tassi di interesse.

Siccome però parliamo di una funzione di secondo grado, perché per fare il glidepath con la forma a U serve ovviamente una parabola, con un bel po’ di parametri dentro devo trovare il modo giusto per spiegarla senza tramortire nessuno.

Stay tuned perché quando sarà, sarà un episodio epico.

Tiriamo le conclusioni di oggi.

Eravamo partiti dai Lifecycle di Amundi. Bella idea sulla carta, utile per chi vuole qualcosa di set-and-forget, ma per come la vedo piena di limiti: regola rigida, allocation conservativa, indifferenza al contesto di mercato e soprattutto glidepath decrescente e entrare in retirement con un 100% in cash è fondamentalmente contrario a qualunque cosa sia mai stata scritta sul tema del retirement planning.

Anche se capisco che per l’investitore medio europeo, poche cose sono sexy come la prospettiva di avere zero rischio (sulla carta), valore nominale del capitale garantito, zero volatilità.

Spiegare invece il rischio di sequenza, il glidepath a U, la funzione di utilità e via dicendo, va bene per voi che mi state ascoltando da centinaia di episodi. Metterlo in un flyer fatto dall’ufficio Marketing di Amundi, capisco che sarebbe cosa molto più complicata.

E l’asset manager, quando fa il prodotto, non ha in mente i paper, di solito ha in mente come creare una spiegazione semplice per venderlo.

Mi auguro però che sia solo il primo e che altri ne arrivino in futuro perché aiutare milioni di investitori ad avere un approccio disciplinato all’investimento, a basso costo e mediamente efficace, senza che debbano diventare dei fanatici come noi, farebbe sicuramente bene a tutta la ricchezza generale di questo Paese.

Bene care amiche e cari amici di questo podcast, si conclude così anche l’episodio di oggi.

Per la 198esima volta vi invito a mettere segui e attivare le notifiche su spotify, apple podcast o dove ci ascoltate a lasciare una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che mescolano insieme lettere greche e mascarpone per creare il miglior dessert al gusto di libertà finanziaria che ci aspetterà come ricompensa alla fine del nostro duro percorso di lavoro e risparmio sempre nuovi.

Per questo episodio invece, è davvero tutto e noi ci risentiamo mercoledì prossimo con un nuovo appuntamento insieme, sempre qui, naturalmente, con The Bull il tuo podcast di finanza personale.

potrebbe interessarti

259. La formula che spiega ogni cosa in finanza

C’è una formula che riassume tutto ciò che succede nei mercati finanziari: perché i prezzi salgono o scendono, come si formano i rendimenti e perché il rischio cambia nel tempo. In questo episodio in...

247. 5 Verità sui mercati da 130 anni di storia (tra cui una incredibile)

Il passato raramente preannuncia il futuro, ma conoscere la lunghissima storia dei mercati può mostrare alcune dinamiche ricorrenti con incredibile precisione ad ogni ciclo finanziario. 5 Verità emers...

248. Per Vanguard meglio più Obbligazioni che Azioni (ma conoscersi aumenta il rendimento atteso)

Ha fatto scalpore che Vanguard abbia suggerito un'allocazione di base con solo 30% di azioni. Quel che c'è dietro sono però una serie di idee più raffinate e istruttive su come prendere decisioni fina...

246. Come aumentare il rendimento del portafoglio? Leggi più libri e solleva più pesi

Imparare a costruire un portafoglio di investimenti diversificato e coerente è fondamentale. Ma il portafoglio è solo un pilastro della nostra ricchezza futura. Gli altri due sono il nostro capitale u...

250. John Y. Campbell: La prevedibilità dei rendimenti azionari e come investire a lungo termine

John Y. Campbell (Harvard) è tra le voci più autorevoli e influenti della finanza moderna. Ha "inventato" il CAPE Ratio insieme a Shiller e chiarito in maniera decisiva cosa guida davvero i mercati az...

249. Non tutti possono ottenere il rendimento del mercato

Il Rendimento totale degli investitori (total shareholder return) non possono ottenerlo ... tutti gli investitori! E il ritorno medio storico di un mercato esiste solo in teoria. Le illusioni della ma...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025