Creiamo insieme un portafoglio da zero: la guida passo passo

In questo episodio di The Bull costruiamo da zero un portafoglio completo per una famiglia tipo, partendo da redditi, spese e obiettivi concreti: casa, università dei figli e semi-FIRE. Un caso pratico per capire davvero come funziona la pianificazione finanziaria e come scegliere ETF e strumenti corretti per ciascun obiettivo. Dalla teoria alla pratica, un episodio-guida per imparare a investire con metodo, realismo e buon senso.

268. Creiamo insieme un portafoglio da zero: la guida passo passo

Risorse

File da Scaricare

Scarica il Caso StudioTrascrizione Episodio

268. Costruiamo insieme un portafoglio da zero

Bentornati a The Bull il tuo podcast di finanza personale.

Ci sono due anime in conflitto dentro di me:

Una è appassionata degli aspetti più teorici, ha una certa perversione per articoli e paper, si diverte da matti a leggere l’ultimo studio che integrerà al massimo dello 0,1% lo stato dell’arte su qualche argomento e così via.

Insomma, quella parte più nerd e secchiona a cui piace la teoria finanziaria.

L’altra invece è molto più terra terra e si diverte a fare i conti anche con gli spiccioli. Confronta i conti corrente e le assicurazioni, tiene mille report sul budget famigliare e si mette a spulciare con un indescrivibile goduria ogni interessante prodotto d’investimento che le passa sotto le mani.

Diciamo, la parte partica della mia anima che fa letteralmente i conti della serva.

L’episodio di oggi è stato ideato, scritto e interpretato proprio da questa parte – e non sapete quanto mi diverto a prendere un caso famigliare inventato, mettermi nei panni di una fantomatica famiglia di risparmiatori e provare a costruire la loro pianificazione finanziaria.

Oggi cosa facciamo allora?

Oggi proviamo a costruire un portafoglio da zero per una famiglia immaginaria con una serie di caratteristiche molto basic che vi racconterò, con l’obiettivo poi di andare a scegliere insieme, mano nella mano, i vari strumenti che andranno a comporre il portafoglio di questa famiglia.

Preciso che ci concentreremo quasi esclusivamente sulla parte di investimento senza addentrarci troppo nelle questioni di finanza personale più quotidiane.

Invece partiremo dallo spaccato delle finanze di questa famiglia per fare insieme una serie di riflessioni che ci porteranno a definire un portafoglio di buon senso per queste brave ma inesistenti persone.

E andremo proprio a scegliere i vari strumenti, che ovviamente saranno tutti ETF, anche per fare in modo di ottenere un Piano di accumulo che sia implementabile dal punto di vista pratico – cioè selezioneremo ETF per ETF in maniera tale che, come dire, ci stiamo su misura nel PAC.

So che siete contenti come pazzi quando andiamo a guardare e commentare i singoli strumenti, vedrete che se poco poco siete come me oggi ci divertiamo.

Ora, nessuno si incazzi se non si sente perfettamente rappresentato.

Vedrete che mi sono inventato un caso con una famiglia composta da 4 persone, di cui i due adulti hanno in media 36 anni.

Ovviamente non tutti si identificheranno in questo campione, però, insomma, è un caso piuttosto diffuso in cui molti si rispecchieranno e gli altri dovranno fare qualche adattamento – tanto i principi sono validi per tutti.

Allora, chi sono i nostri eroi?

Abbiamo

Un genitore adulto di 38 anni, dipendente a tempo indeterminato in una solida realtà multinazionale che opera nel settore energetico.

La scelta del settore è abbastanza casuale – l’obiettivo era descrivere una posizione professionale molto stabile, poco ciclica e con basso rischio per il reddito.

Come si dice, il suo reddito è perlopiù:

Bond-like, cioè rischioso come un titolo di stato e

Anticiclico, quindi poco esposto ai cicli del mercato.

Il reddito netto annuo di questa persona è di 30.000 € – quindi sicuramente una buona retribuzione, perché la sua retribuzione annua lorda si aggirerà sui 55-60.000 € grossomodo.

L’altro genitore adulto ha invece 34 anni ed è un libero professionista nel settore della pubblicità digitale. Questo significa che il suo lavoro è perlopiù:

Equity-like, cioè rischioso come un investimento azionario e

Ciclico, perché la pubblicità è un settore tipicamente molto collegato allo stato dell’economia. Le aziende investono massicciamente in pubblicità nelle fasi espansive e tagliano in quelle di contrazione.

Il reddito netto annuo di questo secondo protagonista del nostro caso è di 25.000 €.

Ho scelto volutamente un reddito bond like e uno equity like.

Questo è un set up neutro che non ci richiede particolari adattamenti dell’asset allocation legate alla natura della fonte di reddito.

Oggi ci concentriamo solo sul portafoglio.

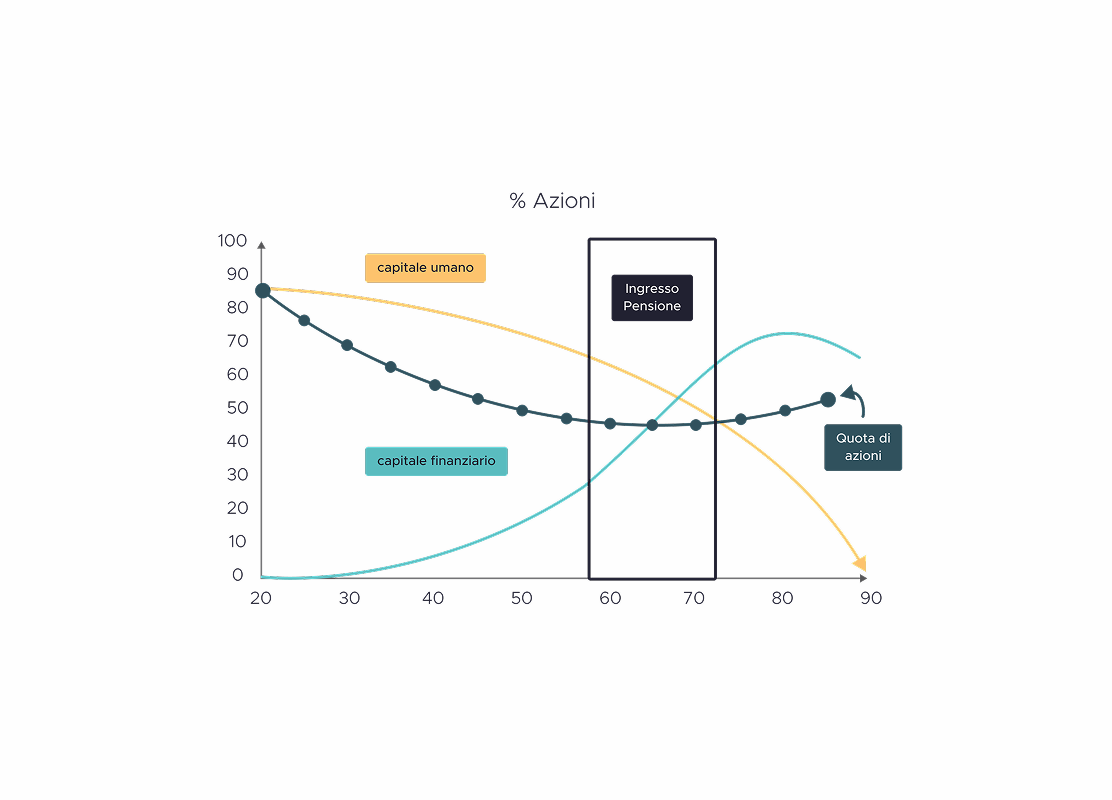

Come dirò alla fine, invece, sull’importantissimo discorso del ruolo del capitale umano ci torniamo molto presto.

I nostri due personaggi principali hanno anche due figli, rispettivamente di 3 e 6 anni, uno in scuola materna, o scuola dell’infanzia come diavolo si chiama ora, e l’altro è in prima elementare – così abbiamo tolto l’incognita dell’asilo nido che solitamente è più costoso.

Il reddito netto di questa famiglia, preso il totale dei due genitori e diviso per 12 – quindi attenzione che non ci sono a parte tredicesime, quattordicesime o altri ratei – è di

4.583 euro.

Tanto o poco?

Prima che mi scriviate nei commenti tutto e il contrario di tutto, ovviamente dipende.

Il reddito medio netto delle famiglie italiane, almeno stando all’ultimo dato dell’ISTAT che risale al 2023, è di circa 3.000 €.

Quello mediano è invece di circa 2.400 €

Quindi da questo punto di vista, sì è decisamente sopra la media.

Però ci sono regioni come il Trentino e la Lombardia in cui la spesa media per famiglia è più alta addirittura del reddito medio, intorno ai 3.200 – 3.400.

Possiamo quindi considerare questo caso come più rappresentativo di quel che sembra perché probabilmente sia il reddito che le spese sono superiori alla media.

E quindi il risparmio residuo che ne risulterà sarà forse sopra la media, ma non così tanto – soprattutto se togliamo gli estremi del campione, quindi molto poveri e molto ricchi.

Detto questo, sperando che la mia excusatio non petita preventiva abbia centrato l’obbiettivo, andiamo a vedere il bilancio di queste persone che, ascoltando The Bull, ovviamente usano il metodo del reverse budgeting.

Premetto, soprattutto per chi sta ascoltando solo audio, che in descrizione può trovare un Google Sheet con tutti i numeri che dirò da qui alla fine dell’episodio, così se si perde qualcosa per strada non si preoccupi, trova tutto insieme nel file.

Che peraltro è editabile, quindi uno se vuole può anche usarlo come piccolo file master, molto semplice, per il proprio budget personale.

Allora,

Si parte da 4583 €

750 € se ne vanno per il mutuo;

400 € se ne vanno in media per le spese di trasporto, i costi dell’auto, i mezzi pubblici e così via;

800 € invece vengono spesi mensilmente per fare la spesa al supermercato;

Ho messo poi 400 € al mese di rette scolastiche. Ovviamente l’idea è che si tratti di scuole pubbliche.

Ho messo infine circa 300 € di abbonamenti vari e subscription, come la palestra, il calcio, nuoto, l’abbonamento a Netflix, Sky, Amazon prime e via dicendo

Totale: 2.650 €.

A questo punto, come sapete bene, prima di passare alle spese variabili bisogna mettere in ghiaccio la quota per gli investimenti, altrimenti sappiamo come va: ci spendiamo tutto e anche questo mese … investiamo il mese prossimo.

Invece la più importante decisione finanziaria della vita di ciascuno di noi dipende probabilmente da questo switch: passare da investire ciò che resta dopo aver speso (o più probabilmente non investire affatto) a spendere ciò che resta dopo aver investito, perché non solo mette al riparo ogni mese una quota minima di investimenti, ma questa cosa generalmente introduce una disciplina di gestione del denaro che porta ad aumentare la quota di risparmio senza intaccare la qualità della vita.

Quando uno non ci fa caso, spende i soldi in mille cazzate o acquista servizi e prodotti più costosi del dovuto.

Quando invece uno sta attento a queste cose, inizia spontaneamente a tagliare le spese inutili della propria vita.

Un esempio per tutti?

Avete presente che c’è quel sito tutto arancione che tu dici, non so,

ah chissà se ci sono assicurazioni auto che costano meno della mia!

chissà se posso risparmiare sulla bolletta di luce e gas!

Chissà se esistono banche che offrono mutui con rata più bassa della mia?

chissà se ci sono conti deposito svincolabili che pagano ancora più del 3% mentre i tassi sono al 2%.

Spoiler: c’è un 99% di probabilità che la risposta sia sì ad almeno una di queste domande per chiunque mi stia ascoltando.

Ecco con quel sito lì risparmiare sui costi della nostra vita è facile.

[segno “capito cosa intendo”] Facile…

Con Facile.it, sponsor di questo episodio, bastano 5 minuti per risparmiare centinaia di euro.

Che poi investi nel tuo bel pac e abbiamo trovato la quadra.

I nostri amici quanto risparmiano?

Nel file troverete un campo da modificare a vostro piacimento dove io ho impostato di default 26%

Attenzione che il tasso di risparmio non è sul totale del reddito, ma sul reddito al netto delle spese fisse.

Perché proprio 26%?

Perché è un tasso di risparmio di buon senso e perché così mi usciva una cifra quasi tonda come risparmio destinabile agli investimenti, ossia circa 500 €.

La nostra famiglia ha quindi 503 € al mese da investire, ossia circa l’11% del suo reddito totale.

Ok, 500 € vanno quindi nel portafoglio e tra pochissimo ci mettiamo a costruirlo.

Per concludere la parte di budget personale, sappiamo che l’idea di reverse budgeting è quella di toglierci dalle palle la necessità di stare ogni mese a tener traccia di ogni microspesa, e quindi una volta messo in ghiaccio il discorso investimenti, tutto il reddito mensile residuo può essere speso con leggerezza.

Giusto per curiosità, poi chi vuole trova nel file tutto il dettaglio, comunque le spese variabili le ho spacchettate tra abbigliamento, ristorazione, viaggi, beni di consumo, spese mediche e altro, per un totale di 1,431 €.

Anche qui, tanto o poco, giusto o sbagliato, per ciascuno sarà diverso.

Se però qualcuno volesse poi usare questo file, serve per farsi un’idea sulla pianificazione complessiva e assicurarsi che funzioni per il proprio stile di vita – o eventualmente capire dove c’è da cambiare qualcosa.

Ok, completiamo allora il quadro finanziario.

Avendo un mutuo, si capisce che la famiglia ha una casa di proprietà.

mi sono immaginato

Un valore dell’immobile di 276.000 € e un mutuo residuo di 186.000.

Se vi state chiedendo perché ho scelto cifre così particolari era solo per semplificare i conti dopo.

Questa famiglia ha poi anche del risparmio cash di 65.900 €.

Ma ovviamente non tutto sarà investibile.

Da bravi risparmiatori italici ponderati e conservativi, sei mesi di spese fisse future sono state allocate in un fondo di emergenza in un conto deposito svincolabile di 36 mesi con interesse lordo del 3,5% all’anno.

Questo non me lo sono inventato, per coloro ai quali piacciono i conti deposito se cercate in giro si trovano ancora discrete offerte.

Nel file il campo “mesi per Fondo di Emergenza” è editabile e calcola in automatico l’importo in base al valore delle spese fisse.

Spese fisse perché chiaramente quando hai un’emergenza su quelle puoi incidere meno, mentre quelle variabili potenzialmente possono essere congelate per qualche mese.

Benissimo, morale della favola abbiamo:

50.000 € netti, pronti da investire e

500 € al mese da investire.

Veniamo alla parte più succosa.

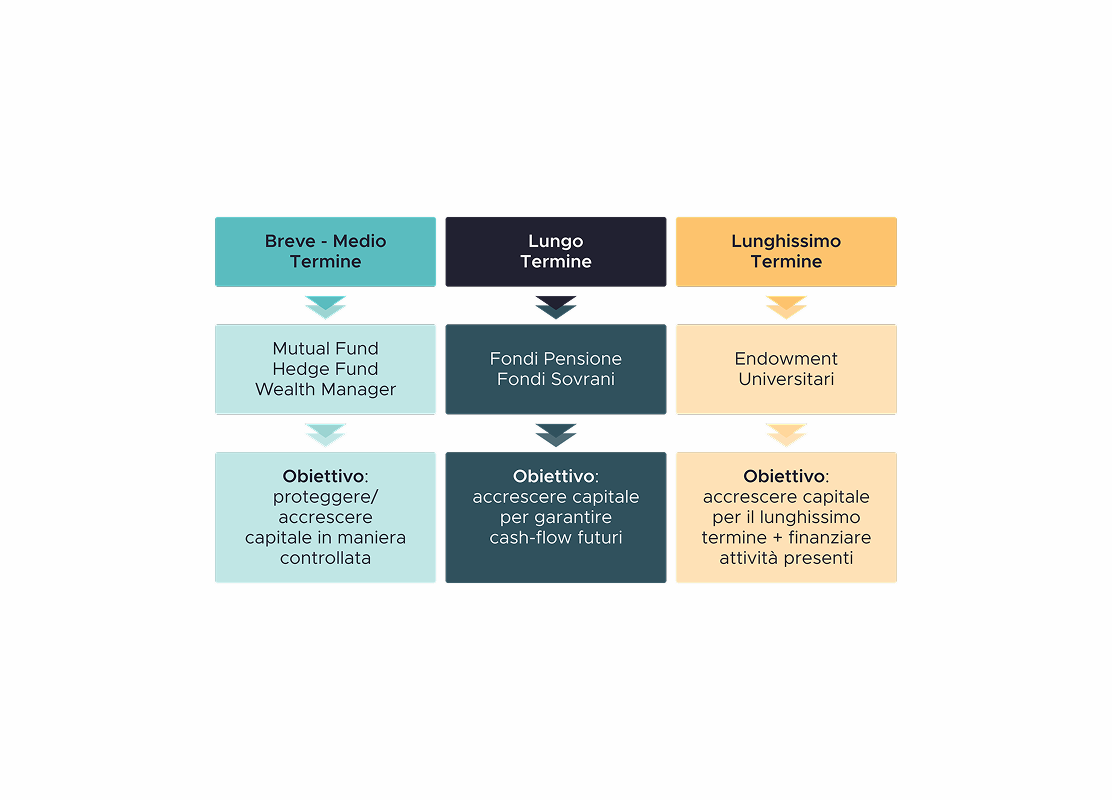

Come sapete ci sono tanti modi per arrivare all’asset allocation finale, ma 3 sono le strade principali:

NUMERO UNO: Lazy portfolio. Mi prendo un portafoglio pre impacchettato e me lo tengo per la vita. I più noti sono celeberrimi:

Il 60/40

Il Golden Butt erfly

L’All Weather

Il Market portfolio, che avevamo visto qualche episodio fa,

e ovviamente ce ne sono decine che via via vengono inventati ogni due per tre.

Anche i nostri amici Meb Faber, Larry Swedroe e Bill Bernstein, che sono tutti venuti a trovarci, hanno dei portafogli lazy più o meno famosi con il loro nome sopra.

Questa però è una scelta rispettabilissima, ma poco personalizzabile.

NUMERO DUE: asset allocation dinamica. Uso una regola di asset allocation che adatti il portafoglio tendenzialmente a indicatori macro (come valutazioni o tassi di interesse) e criteri soggettivi (come tolleranza al rischio e orizzonte temporale).

Su questo vasto argomento vi consiglio l’episodio 230, oppure il video su YouTube “La domanda più importante di tutte” e – giusto per fare un po’ di autopromozione – il mio secondo libro investire senza dubbi che nella terza parte si occupa esattamente di questo.

L’opzione NUMER O TRE infine è il goal-based investing, cioè quell’approccio che parte dagli obiettivi e ricostruisce a ritroso il portafoglio come se fosse una composizione di sottoportafogli, di singoli bucket destinati a ciascuno scopo in un determinato momento.

Anche su questo, episodio 175 o video su YouTube su “Come investire per obiettivi”.

La numero due è la mia opzione di default.

Probabilmente se capisci due o tre cose di finanza è un approccio che sei in grado di gestire e che ha dei razionali più solidi sotto.

Per il risparmiatore comune, invece, che non ha cazzi di sapere cosa sia il rendimento geometrico di un asset o la volatilità o lo Sharpe ratio di sta cippa, il Goal Based Investing è molto più intuitivo – e in effetti non è un caso che sia stato consacrato in particolare nel mondo dei financial planner.

È un modo più diretto per collegare obiettivi personali con pianificazione finanziaria, senza troppe complicazioni.

Invece che di volatilità si parla di probabilità di fallire un obiettivo;

Si mettono dei target minimi da raggiungere

Si dà priorità agli obiettivi essenziali e ci si prende più rischio per quelli aspirazionali.

E così via.

Questo non è un episodio sul Goal Based Investing, però ho supposto che la famiglia media non invasata di The Bull o cose simili potrebbe trovarsi più a suo agio con un approccio legato agli obiettivi concreti che vuole realizzare.

Quali sono questi obiettivi macro?

Eccoli qua:

Entro 5-7 anni vogliono comprare una casa più grande, per la quale serviranno – diciamo – 180.000 € cash per acconti, notaio, agente, arredamento e ristrutturazioni.

Ovviamente però si aspettano anche di vendere quella in cui si trovano ora.

Nel file viene fatta una stima molto grezza in cui si ipotizza:

Che l’immobile cresca di valore del 2% all’anno, un po’ meno quindi dell’inflazione attesa e

Che nel frattempo il mutuo residuo si riduca per un valore di circa il 60% delle rate che nel frattempo vengono pagate (perché ovviamente la quota di interessi non abbatte il debito residuo)

Quind i messo tutto assieme, per l’obiettivo comprare casa tra 5 anni serviranno circa 35.000 € cash al netto della compravendita della casa attuale.

Tra 13 e 16 anni invece i due figli, forse, andranno all’Università.

Nel dubbio mettiamo da parte 15.000 e per ciascuno.

In valore reale saranno un po’ meno di 10.000, ma se andranno in Università pubblica 10.000 € reali a testa saranno un ottimo supporto per rette, libri, mantenimento della vita universitaria che soprattutto per gli aspetti di vita sociale costa e così via.

Chiaramente se l’ambizione è mandarli in Bocconi o alla Luiss, no, non ci siamo – serve un’altra pianificazione.

Però, c’è un però.

L’ultimo obiettivo è una sorta di Semi-FIRE, cioè tra 25 anni vogliono avere un tesoretto da 300.000 € per dar loro la flessibilità di smettere di lavorare prima in attesa della pensione, lanciarsi in qualche progetto, fare un part-time, aprire un business di AirBnB o dio solo sa tra 25 anni cosa ci sarà e così via.

Ma è anche il core del patrimonio di famiglia, che non si esclude che potrà essere usato per altre cose.

Tipo per mandare un figlio alla Bocconi o per qualche altra cosa – se i piani dovessero cambiare.

Vedrete infatti che, proprio per questo motivo, benché su 25 anni uno possa permettersi tutta l’aggressività del mondo, noi saremo un po’ meno aggressivi.

Ecco qua, abbiamo tutti i nostri obiettivi incastrati per bene e quindi ora si tratta di fare i sotto portafogli usando un file che troverete sempre nel link in descrizione e che chi segue questo podcast da un po’ conosce già bene.

Per l’obiettivo acquisto casa ho fatto 30% azioni e 70% obbligazioni;

Per i due obiettivi universitari ho fatto 60% azioni e 40% obbligazioni;

Infine per l’obiettivo Semi-FIRE ho fatto 85% azioni e 15% obbligazioni.

Il portafoglio finale che esce fuori è quindi: 62% azioni e 38% obbligazioni, anche se vedrete che poi aggiungeremo un pezzo tra poco.

Ora due note:

Intanto questa pianificazione va aggiornata costantemente. È corretta oggi, ma man mano che mi avvicino ai target, chiaramente le allocazioni diventeranno meno conservative.

Dall’altra parte però ho due venti a favore nel tempo:

Il primo è che quando per esempio avrò realizzato l’obiettivo casa, teoricamente avrò più soldi da dedicare agli altri obiettivi, mentre oggi la casa si ciuccia più di un terzo della quota che verso mensilmente nel mio piano di accumulo;

Il secondo è che auspicabilmente il valore nominale del risparmio crescerà nel tempo e – ancor più auspicabilmente – quello reale. L’idea appunto è che queste due persone guadagneranno sempre un po’ di più nella propria carriera professionale.

Sì, fare goal based investing è molto complesso perché ci sono mille variabili da considerare.

Qui sto facendo tutto un tanto al chilo per avere un risultato di buon senso.

Ma in fondo, essere incredibilmente precisi con una roba che poi deve fare i conti con l’imprevedibilità del mercato lascia un po’ il tempo che trova.

Allora, facciamo sto portafoglio.

Anche qui, ci sono due strade.

Una è molto noiosa – la dico solo per i più pigri all’ascolto che non hanno sbatti di mettersi a fare un portafoglio cucito a manina.

O magari per chi si sta ascoltando solo quest’episodio, la mia voce gli fa cagare e non vorrà mai più ascoltare altro di questo podcast.

La soluzione più semplice dell’universo per farsi un portafoglio che grossomodo si avvicina ad un 60/40, come quello del nostro esempio è usare uno strumento come

un ETF Lifestrategy di Vanguard – e in particolare in questo caso mi riferisco a quello 60% azioni e 40% obbligazioni.

Fondamentalmente parliamo di un portafoglio preconfezionato, market cap weighted, di azioni globali e di obbligazioni aggregate con copertura in euro.

La soluzione più semplice della Terra.

Si ribilancia da solo.

Con uno strumento solo hai migliaia di titoli, very easy.

Se siete più pigri del famoso bradipo di zootropolis, niente di meglio di questa soluzione.

Naturalmente 60/40 perché nel nostro esempio era venuto fuori un portafoglio più o meno da quelle parti.

Altrimenti Vanguard offre queste soluzioni che vanno dal 20% all’80% azionario, a seconda del profilo di rischio dell’investitore.

On top, poi, se uno vuole inserire asset alternativi come oro e materie prime, naturalmente può aggiungerci quello che vuole, ma questo lo vediamo meglio tra poco.

Siccome noi ci divertiamo a spulciare ogni singolo ETF, andiamo a fare un bel portafoglio su misura per questi signori immaginari che ci stanno facendo compagnia oggi.

Partiamo come sempre dalle AZIONI.

Neanche a dirlo, un indice market cap weighted globale è come il gelato alla vaniglia o la pizza margherita.

Buono.

In nessuno dei casi qualcuno ti dirà “oh ma che cazzo di gelato hai preso o che etf di merda che hai comprato”.

A volte è meglio andare sul sicuro con una roba non necessariamente ottimale, ma sicuramente coerente con la teoria finanziaria e l’efficienza dei mercati.

Il rischio altrimenti è di voler fare cose più articolate senza cognizione di causa e il risultato poi è che ritrovi con un gelato al gusto pizza margherita e una pizza al gusto vaniglia.

In questi anni mi avete mandato una miriade di “portafogli” fatti da alcuni promotori finanziare di note istituzioni bancarie italiane che sapevano un po’ di gelato alla pizza con wurstel e patatine fritte.

Però noi oggi vogliamo fare cose un filo più pensate.

Quello che abbiamo detto tante volte e che abbiamo ribadito nell’episodio 265 dedicato agli indici “Equal Weight”, gli indici market cap weighted tendono a sovrappesare società con valutazioni più elevate e quindi ad avere, in teoria, un minor rendimento atteso.

Dato che oggi il mercato ha un forte concentrazione sulle Big Tech americane e io ho spiegato in tanti episodi passati come il 215 oppure il video su YouTube “Quanto dovrei investire negli Stati Uniti”, anche qui teniamo un approccio leggermente contrarian e “value-tilted”.

Faremo:

circa 50% Stati Uniti

circa 40% Mercati Sviluppati e

circa 10% Mercati Emergenti.

Ma non ci accontentiamo di questo.

Vogliamo anche dare un po’ di enfasi ad alcuni fattori.

In particolare vogliamo provare ad aumentare la nostra esposizione:

verso società Value, cioè con prezzi bassi rispetto ai fondamentali di bilancio;

verso società con forte Momentum, cioè che sono cresciute di più negli ultimi 6-12 mesi e

verso società Quality, cioè con elevato ritorno sull’equity, basso debito e stabilità nella crescita degli utili.

E vedremo adesso come fare.

In alternativa – casomai l’episodio 266 sulle Small Cap vi avesse convinto –si può considerare di investire invece in uno strumento focalizzato sulle società a bassa capitalizzazione.

Vediamo tutto per bene, ma prima ricordiamoci una cosa: partiamo sì con 50.000 €, quindi possiamo comprare quello che ci pare, ma poi faremo un piano di accumulo da 500 € al mese e vogliamo starci dentro con i prezzi delle singole quote dei vari strumenti, perché alcuni broker permettono di acquistare quote frazionate mentre altri solo quote intere – e qua non vogliamo escludere nessuno.

Allora, primo strumento: S&P 500.

La scelta di oggi cade su

SPDR S&P 500, ticker SP5A, un ETF di State Street sull’S&P 500 con 11 miliardi in gestione, appena 0,03% di costo di gestione annuo e un prezzo per singola quota di circa 14 euro, almeno quando sto registrando.

Per il secondo blocco azionario, invece, cioè mercati sviluppati ex Stati Uniti, le scelte sono molto più limitate perché fondamentalmente abbiamo solo due strumenti, uno di Xtrackers e uno di iShares.

Ce ne sarebbe anche uno di Amundi quotato su Xetra e non su Borsa Italiana, ma è nettamente più piccolo degli altri due.

La mia scelta pratica cade su quello di iShares, con ticker XUSE

che oltre ad avere sia una grossa dimensione che un costo di gestione molto contenuto bastano poco più di 5 € a quota, perfetto per tagliare il nostro pac come meglio vogliamo.

Sui mercati emergenti invece è un po’ più tosta perché se noi dedichiamo a questi mercati circa il 10% del nostro 62% azionario, in pratica allocheremo intorno al 6% del nostro pac da circa 500 € al mese.

503 €*6% ≈30 €

Parliamo di circa 30 €, quindi ci serve un ETF con quote piccole.

A replica fisica non ho trovato niente di soddisfacente, mentre c’è un ETF a replica sintetica di Amundi sui mercati emergenti, con ticker AEMM

E’ uno strumento a swap, quindi usa prodotti derivati per ottenere l’esposizione ai mercati emergenti.

Come sappiamo teoricamente uno strumento a swap è leggermente più rischioso di uno a replica fisica perché c’è il rischio della controparte dello swap.

Nella pratica però parliamo di un rischio molto contenuto.

Per la normativa UCITS nessuna controparte può pesare più del 10%.

Quindi parliamo di un rischio già di per sé remoto che nella peggiore delle ipotesi riguarderà lo 0,6% del portafoglio.

No big deal.

Veniamo infine alla parte multifattoriale.

Come dicevamo abbiamo due opzioni in mente e per non complicarci ulteriormente la vita andremo su un singolo strumento in entrambi i casi.

Opzione uno, prendiamo un ETF multifattoriale su Value, Momentum e Quality e la scelta quasi obbligata è lo strumento di Invesco con ticker IQSA

Obbligata perché non mi risulta che ci siano altri etf su questi tre fattori o che comunque abbiano dimensioni significative.

Cosa fa il fondo di Invesco?

Definisce Value, Quality e Momentum, in un modo simile alle definizioni accademiche, ma con alcune aggiunte proprie – per esempio momentum qui non si riferisce solo al prezzo dell’azione, ma anche alla crescita degli utili.

Poi fanno un ranking delle società dell’MSCI World in base a questi tre fattori.

Infine aggiustano per criteri geografici, settoriali e di rischio, con l’obiettivo di migliorare il rendimento adeguato al rischio rispetto al benchmark.

Sicuramente questo fondo ha fatto un buon lavoro sin da quando è stato lanciato nel 2019.

Negli ultimi 6 anni ha reso quasi un punto percentuale all’anno più dell’MSCI World.

Nel mio portafoglio, come qualcuno di voi sa, cerco di fare qualcosa di simile con tre ETF fattoriali sull’MSCI World – sempre Value, Momentum e Quality – ma con il senno di poi, tornassi indietro di qualche anno, probabilmente li sostituirei con questo

Perché probabilmente fa un lavoro più raffinato di integrazione tra i vari fattori riducendo gli overlapping;

E perché ovviamente è più semplice da gestire.

L’unico contro è che avrei meno controllo sull’allocation.

Però fare questo switch adesso mi costerebbe svariate migliaia di euro in tasse.

Considerate che da quando è iniziato il podcast questa combinazione equal weight di MSCI World Value, Momentum e Quality è cresciuta di circa il 19% all’anno

quindi potete immaginare che c’è una cospicua parte di capital gain lì che mi roderebbe un po’ il culo lasciare per strada.

Dicevo però che ci sarebbe un’alternativa, perché magari uno non vuole sovrapposizioni sulle large cap e preferisce invece integrare con un layer fattoriale che si espone alle società più piccole.

Come abbiamo detto nell’episodio 266, la scelta potrebbe cadere su un altro strumento “semi-attivo”, come ad esempio l’ETF di Avantis sulle Small Cap Value.

Loro sono fortissimo, nessun dubbio.

Qui però bisogna solo considerare che il costo diventa rilevante e che non è solo lo 0.39% di costi di gestione che si vedono su JustETF, ma quasi mezzo punto percentuale all’anno perché ci sono più costi di transizione, dovuto al fatto che una gestione attiva richiede più turnover.

Avantis ha un track record estremamente positivo, ma è importante essere consapevoli che quasi 0,5% all’anno di costi richiedono una sovraperformance forte rispetto al benchmark – altrimenti nel lungo termine il drag che si accumula sul rendimento può diventare molto importante.

Bene passiamo alle OBBLIGAZIONI, il pac lo vediamo tutto alla fine.

Qui la facciamo super semplice.

Per la parte core prendiamo il VWCE dei bond, il menu degustazione completo.

Un ETF sul Bloomberg Global Aggregate, il più grande indice obbligazionario del mondo, con copertura valutaria in Euro – per motivi che abbiamo spiegato tante volte, ossia per il fatto che vogliamo ridurre il più possibile gli elementi di incertezza sulla componente obbligazionaria, mentre il cambio è una variabile più rischiosa dell’investimento obbligazionario stesso.

L’indice è composto prevalentemente da titoli di stato o comunque strumenti garantiti da governi o agenzie sovranazionali

Mentre a livello geografico circa metà è rappresentato da titoli statunitensi.

Titoli dell’eurozona, governativi e corporate, occupano invece meno del 15% del totale.

Come diciamo spesso, gli strumenti che replicano il Bloomberg Global Aggregate sono una sorta di one stop shop per avere un’esposizione obbligazionaria universale e senza troppe pretese.

E qui ci potremmo fermare.

Se però volessimo mettere un layer in più potrebbe avere senso una quota di bond europei indicizzati all’inflazione, così da introdurre una prima componente di asset reali nel portafoglio e tenere un occhio anche sul rischio inflazione.

Anticipo che l’unica seccatura è che la scelta è molto limitata e soprattutto i costi unitari per quota piuttosto alti, il che li rende abbastanza scomodi per fare dei PAC mensili.

Vedremo infatti che se vorremmo questo strumento per la nostra famiglia modello, dovranno investire una volta a trimestre.

Il meno costoso che ho trovato è di Amundi, ticker LYQ7

ma siamo sui 168 € al pezzo.

Se fai un pac da 500 € è un po’ una rottura, ma gestibile.

Attenzione che questo è un ETF massicciamente dominato da Francia e Italia.

Quindi è principalmente un’assicurazione sul rischio inflazione di casa nostra, con tutti i pro e contro che comporta.

Inoltre ricordiamo anche un’altra cosa: un ETF o un bond indicizzato all’inflazione non è SEMPRE una protezione puntuale dall’inflazione.

Guardiamo per esempio cos’è successo prima e dopo l’ultima fiammata di inflazione del 2021-2022.

Dopo il primo crollo appena esploso il Covid i bond inflation linked sono tornati dov’erano a inizio 2020

Da lì in poi c’è stata la biforcazione rispetto ai bond nominali. Con l’ascesa dell’inflazione a partire dall’inizio del 2021 il prezzo dei bond inflation linked è salito, mentre quello dei bond nominali ha cominciato ad andare giù

Tuttavia mentre l’inflazione è continuata a salire fino a toccare il suo picco ad ottobre del 2022,

per tutto il 2022 gli inflation linked sono andati giù a seguito dei rialzi dei tassi di interesse della BCE

Solo a partire dall’autunno del 2023, quando l’inflazione ha cominciato a scendere e il mercato si è poi convinto che la BCE avrebbe iniziato un percorso di riduzione dei tassi allora gli inflation linked hanno ripreso quota.

Questo per dire cosa?

Per dire che lungo un ciclo di inflazione e disinflazione probabilmente i bond inflation linked fanno il loro.

Non sono però una protezione costante contro l’inflazione, perché se i tassi di interesse salgono, pure loro vanno giù – come tutti i bond (e come tutti gli asset finanziari che pagano interessi, quindi pure azioni e immobili).

Victor Haghani mi aveva redarguito per non avere bond inflation linked nel portafoglio, quindi ai nostri amici immaginari mettiamogliene un pezzetto così siamo a posto.

Ultima cosa prima di fare il pac – a proposito di asset reali.

Azioni e obbligazioni sono sempre l’ossatura del portafoglio.

Ma abbiamo anche detto innumerevoli volte che una terza gamba al portafoglio potrebbe essere giustificata:

Debiti pubblici elevati;

Venti di debasement delle valute e quindi di tutto ciò che ha un rendimento nominale;

Tassi reali potenzialmente più elevati se la deglobalizzazione e i dazi fanno salire l’inflazione;

Maggiore correlazione tra azioni e obbligazioni.

Insomma, c’è più di un buon motivo per pensare che la supremazia indiscussa del portafoglio stocks/bond iniziata nel 1981 potrebbe non essere più così indiscussa dal 2022.

Ecco allora che una componente di asset reali potrebbe avere il suo ruolo.

Le scelte sono le solite:

Oro,

Materie prime

REIT, cioè fondi immobiliari

Managed futures

Private Markets

Per certi versi Bitcoin.

Ma questa è una famiglia semplice, non si vuole complicare troppo la vita, quindi:

Sicuramente Oro

Eventualmente Oro + un basket di materie prime.

Semplice, però questa resta comunque una decisione non banale, soprattutto dal punto di vista comportamentale.

Introdurre asset alternativi può migliorare la resilienza del portafoglio, soprattutto nelle fasi in cui azioni e obbligazioni vanno male assieme, ma introduce anche una forte ciclicità.

Non è raro per oro e materie prime stare sott’acqua per molti anni.

È quindi una decisione semplice ma che va mantenuta con disciplina, ribilanciamenti e soprattutto tantissima pazienza.

Ora, non c’è una quota “giusta” da allocare in asset reali.

Probabilmente tra 5 e 15% ha sempre senso.

Dato che abbiamo già un po’ di bond inflation linked, mettiamo 10% di asset reali e in maniera molto salomonica facciamo 5% di oro e 5% di materie prime (che comunque contengono sempre un po’ di oro, quindi in realtà la quota di oro è più alta).

Anche con l’oro è una seccatura perché tutti gli ETC che conosco e che hanno dimensioni accettabili hanno un prezzo veramente elevato.

Il più economico che ho trovato è quello di iShares, con ticker PPFB

Che costa circa 67 €.

Per le materie prime invece vogliamo essere un po’ più creativi e invece del solito Bloomberg commodity index usiamo un ETF che replica il Bloomberg Roll Select Commodity Index, come ad esempio tramite l’ETF di iShares IS39.

In pratica invece di investire direttamente nei futures sulle materie prime con scadenza più prossima o comunque secondo una regola fissa, questi ETF cercano di investire in futures con scadenze più lontane ma che presentano un miglior carry.

In questo modo cercano di ridurre gli effetti negativi del contango, cioè quel fenomeno per cui tipicamente il costo di un future di una materia prima, che scade per esempio tra tre mesi, è più alto del prezzo spot della materia prima.

Di conseguenza quando il future va a scadenza e il prezzo converge con quello della materia prima, il fondo si trova a vendere ad un prezzo inferiore e poi a ricomprare un nuovo future ad un prezzo maggiore.

Invece una gestione più attiva della curva dei future cerca di ottimizzare questa cosa.

E in effetti sembra efficace.

Negli ultimi 5 anni la versione Roll avrebbe battuto quella classica di circa 16 punti percentuali.

Di solito le performance passate non sono indicative dei rendimenti futuri.

Ma in questo caso forse – e sottolineo il “forse” – si tratta più di una conseguenza meccanica legata ai funzionamenti dei due strumenti.

Non investo in materie prime, ma se lo facessi probabilmente andrei su uno strumento Roll.

Bene, mettiamo insieme i pezzi e il nostro portafoglio sarà questo:

56% azioni, visto che dobbiamo fare spazio a oro e materie prime, così suddivisi:

18% S&P 500

16% MSCI exUSA

6% MSCI Emerging Markets e

17% chiamiamolo Global developed multifactor

Se mescolate tutto e amalgamate per bene, esce fuori 50% Stati Uniti, 40% mercati sviluppati e 10% emergenti.

Obbligazioni: 34%, sempre per fare spazio agli alternativi, di cui:

24% Global Aggregate con Euro coperto e

10% Governativi Europei Inflation Linked

Dulcis in fundo

10% di asset alternativi:

5% di oro e

5% di materie prime.

Quando guarderete il file vedrete che ho messo 80,00 €

Sia l’importo teorico del PAC per ogni strumento, sia lo strumento con l’ISIN e il prezzo, sia il numero di quote intere che si riescono a comprare.

Gli unici problemi li abbiamo:

Con gli inflation linked, che costano 168 € al pezzo mentre a noi dobbiamo spenderne 52;

E con l’oro, 67 € al pezzo a fronte di 25 € da investire mensilmente.

Sempre nel file troverete infatti il conteggio automatico di

Quanto verrà effettivamente investito ogni mese, circa 412 € e non 500, e quanto verrà investito ogni trimestre, quando invece accorperemo i risparmi residui per comprare oro e inflation linked.

Usando i prezzi del momento in cui ho scritto l’episodio viene 1.473 € al mese, non esattamente 1.500.

Però ovviamente i prezzi non stanno fermi, quindi ogni tanto basta dare un occhio e aggiustare dove serve.

Sarà ovviamente mia cura ricordare alla suddetta famiglia di considerare di ribilanciare il portafoglio ogni volta che il peso di uno strumento esce aumenta o diminuisce del 10-20% rispetto all’allocation target.

Vi lascio infine con un’ultima cosa.

Chi guarderà il file vedrà che c’è una parte dedicata al calcolo del capitale umano, del tasso di sconto e delle correzioni all’asset allocation che richiede.

Per oggi però questo lo lasciamo lì, perché molto presto riprenderemo il discorso e ci concentreremo esattamente su quell’aspetto, ossia su come considerare il valore presente del nostro capitale umano futuro nelle nostre decisioni di asset allocation, ricollegandoci all’episodio 246 in cui per la prima volta avevamo introdotto il tema.

Per il momento però non diciamo – così stuzzichiamo un po’ la curiosità dei più appassionati tra voi.

Bene amici miei, abbiamo visto un bel po’ di roba oggi.

Un po’ di finanza personale 101

Un po’ di goal based investing

Una smanicata di ETF con qualche chicca qua e là

Spero che guardare questo episodio vi abbia divertito almeno la metà di quanto abbia divertito me farlo!

E se vi siete persi qualcosa, in descrizione trovate il link al file.

Come sempre, fate una copia e non chiedetemi di diventare editor, grazie.

Prima di lasciarci vi ricordo di mettere segui e attivare le notifiche su Spotify, Apple Podcast o YouTube per permetterci di continuare a produrre contenuti che non solo inventano famiglie immaginarie, ma pure con diversi problemi finanziari da risolvere solo per il nostro gusto di guardare assieme i nostri strumenti d’investimento preferiti sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo giovedì prossimo con un nuovo appuntamento assieme, sempre qui, naturalmente con The Bull il tuo podcast di finanza personale.

potrebbe interessarti

304. Il Portafoglio Totale: un nuovo approccio agli investimenti

Negli ultimi anni molti grandi investitori istituzionali stanno cambiando il modo di costruire i portafogli. Il classico modello 60/40 tra azioni e obbligazioni potrebbe non essere più sufficiente....

303. Perché dovresti avere più azioni (e una nuova formula pazzesca)

Quanta parte del tuo portafoglio dovrebbe stare in azioni? È la decisione più importante di tutte nella finanza personale. Non i singoli titoli, non il timing di mercato: l’asset allocation. In quest...

302. Come investire durante una crisi

Le crisi dei mercati fanno paura, ma fanno parte della vita di ogni investitore. In questo episodio analizziamo cosa succede davvero a azioni, obbligazioni, oro e materie prime quando arriva uno shock...

301. La protezione dai rischi di longevità come strategia finanziaria con Davide Passero

In questa puntata un ospite che ci ricorda quanto l’Italia sia eccezionale, nel bene e nel male. Davide Passero , CEO Alleanza Assicurazioni e Country Chief Marketing & Product Officer di Generali It...

300. Morgan Housel: il genio della finanza personale

Siamo arrivati all’episodio 300 e lo abbiamo riservato ad un ospite d’onore. Morgan Housel, autore di “The Psychology of Money”, si è occupato di risparmi e di investimenti ma in questa puntata parla ...

299. Aswath Damodaran: valutazioni, entusiasmo per l’AI e rischi imminenti

In questa puntata un altro ospite d’onore, Aswath Damodaran, economista e autore di numerosi testi di successo. A The Bull ci racconta del rischio a lungo termine e soprattutto di quanto questo tipo d...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025