Dove si trova la ricchezza globale?

Dove si trova davvero la ricchezza mondiale? Come si distribuisce tra Paesi, continenti e fasce di popolazione? E soprattutto: cosa significa tutto questo per noi, per l’economia e per i mercati finanziari dei prossimi anni? In questo episodio analizziamo i dati dell’UBS Global Wealth Report, la dinamica tra crescita reale e “paper wealth”, il rapporto tra debito e PIL, la distribuzione di ricchezza media vs mediana, le grandi differenze tra Stati Uniti, Europa, Italia e mercati emergenti, fino alla piramide della ricchezza globale e alla legge di Pareto. Un viaggio nella geografia della ricchezza per capire come funziona il mondo — e come interpretare il futuro dei mercati.

Dove si trova la ricchezza globale?

Trascrizione Episodio

Bentornati a The Bull – il tuo podcast di finanza personale.

Per una volta, in questo glorioso podcast che ha parlato di finanza, investimenti e portafogli più di chiunque altro sul nostro stivale cinto da Alpi e mari … non parleremo di finanza.

Cioè magari un pochino sì, ma giusto poco poco solo perché io parlo di finanza smaronando chiunque anche se il tema della discussione è quanti minuti di cottura servono per fare l’uovo in camicia.

Poco più di due minuti, per la cronaca.

Però, dicevo, oggi niente finanza in senso stretto perché sono mesi che avevo qua fisso in testa il pensiero di parlare di una cosa meno pratica del solito ma che però trovo estremamente utile per settare il nostro sguardo a lungo termine.

Oggi parliamo infatti di dove si trova e come è distribuita la ricchezza globale – e vi assicuro che, oltre ad una serie di informazioni molto curiose che vi permetteranno di fare i fighi alle prossime 14 cene di Natale che vi aspettano a dicembre, guardare alla distribuzione della ricchezza globale – e dell’Italia in particolare, perché si parlerà anche di questo con qualche dato che secondo me non vi aspettate – dicevo, parlare di questa roba ci può dare una prospettiva nuova, più solida e meno condizionata da pregiudizi, sul reale stato dell’economia del suo complesso e sulle sue dinamiche più profonde di lungo termine.

Prima di fare questo però, quest’episodio sulla ricchezza globale è offerto dal nostro sponsor Edenred che… beh che in qualche modo ci tiene a far diventare un po’ più ricchi aziende, liberi professionisti e dipendenti.

Con Ticket Restaurant Edenred non solo le grandi società, ma anche quelle più piccole possono dedurre fiscalmente il 100% del valore e dare ai dipendenti un importo netto da utilizzare presso gli oltre 300.000 partner della rete Edenred.

E se hai la partita IVA, puoi usarli anche tu e dedurre fino al 75% del costo.

Come vedremo oggi la ricchezza globale tende a crescere nel tempo.

Risparmiare sul costo della pausa pranzo sicuramente va nella direzione giusta.

Scopri di più su www.edenred.it/thebull.

Partiamo con il totalone.

Quant’è la ricchezza totale che c’è nel mondo?

Beh, non è semplicissima da calcolare perché dipende molto da come viene definita e naturalmente il margine di errore è immenso.

Se però prendiamo due fonti estremamente autorevoli come lo UBS Global Wealth Report

oppure uno studio di McKinsey dal titolo Out of Balance

la stima è che la ricchezza netta del mondo sia tra i 500 e i 600 mila miliardi di dollari.

La stima di UBS si concentra sulla ricchezza privata – ed è poco più di 500 mila miliardi

Quella di McKinsey invece si concentra sul bilancio globale, che include anche governi e imprese, ed è nell’ordine dei 600 mila miliardi.

Per dare un’idea dell’ordine di grandezza di cui stiamo parlando, il PIL globale, cioè il totale del “fatturato” di tutti i Paesi del mondo, diciamo così, nel 2024 è stato di circa 110 mila miliardi di dollari.

Spacchettato più o meno in questo modo:

Stati Uniti, oltre 30 mila miliardi di PIL

Cina 19

Germania 5

Giappone, India, Regno Unito intorno a 4

Francia 3,5

Italia e Russia intorno a 2,5, Canada un po’ meno

E poi tutti gli altri.

È interessante citare anche il Debito Globale, che viene sventagliato ogni due per tre come la condanna a morte che pende sulla testa dell’economia tutta.

Secondo il Fondo Monetario Internazionale, il debito globale è di 235 mila miliardi di dollari.

Di cui:

Circa 93 mila miliardi sono debito pubblico detenuto dagli Stati mentre

Circa 143 mila miliardi sono il debito privato di imprese e soprattutto persone fisiche.

Il debito globale è quindi più del doppio del PIL globale – e questa è la tipica affermazione che viene raccontata per fare un po’ di effetto “whooo… oddio stiamo per morire tutti!”.

Spesso però ci si dimentica di un paio di cose:

In primo luogo: non è che abbiamo chiesto soldi in prestito a dei Marziani. Il debito globale è chiuso. Il mio debito è il credito di qualcun altro. Ogni liability per me è un asset per te.

Quindi quello che conta non è tanto il livello del debito in sé, quanto come è distribuito e in che modo la produttività globale è in grado di sostenerlo nel tempo.

Seconda cosa, le comparazioni debito/PIL sono utili appunto per farsi un’idea della capacità di un’economia di generare ricchezza rispetto al debito che si porta dietro.

Ma allo stesso tempo bisogna ricordarsi che il debito è una misura di STOCK, mentre il PIL è una misura di FLUSSO – quindi se li confronti, parliamo di mele e pere. Sempre frutta sono, ma non la stessa frutta.

Per chi non ha mai fatto un corso di Macroeconomia:

Uno stock è una quota cumulativa nel tempo;

Un flusso è legato ad un periodo temporale. Il primo gennaio di ogni anno il PIL globale è 0. Il 31 dicembre è quello che è – e nel 2024 è stato circa 110 miliardi.

È come confrontare il reddito netto di una famiglia con l’importo del mutuo e dire: La famiglia Rossi guadagna 50.000 € all’anno ma ha un debito di 200.000 € perché ha comprato casa.

Il debito è il quadruplo del reddito, che sarebbe l’equivalente del PIL nell’esempio.

Eh ma questo non vuol dire che la famiglia è in bancarotta – e nemmeno che abbia una ricchezza negativa.

Anzi, a bilancio avrà il totale dei propri asset, quindi: risparmi, investimenti finanziari e il valore dell’immobile che ha comprato, mentre nella colonna delle passività, delle liability, avrà tutti i debiti e in particolare quello del mutuo.

Mettiamo che ha comprato la casa a 250.000 € e che ha altri 100.000 € di asset, 350.000 meno 200.000 fa 150.000 €.

Nonostante il suo debito sia quattro volte il reddito, la sua ricchezza netta è positiva di 150.000 €.

Quando si parla di debito, in generale, soprattutto a livello aggregato come il debito globale, è importante considerare il PIL per capirne – come dicevo – la sostenibilità nel tempo, ma contano molto anche altri fattori, come il totale degli asset, i tassi di crescita, le bilance commerciali tra i diversi paesi e il rapporto tra asset “di carta” e asset “reali”.

Quest’ultimo punto è interessante.

La ricchezza può crescere nominalmente per esempio grazie al fatto che il valore del mercato azionario aumenta o che il valore degli immobili si gonfia.

Ma questo è “paper money”:

Ha un effetto positivo diretto perché per esempio la crescita di valore delle azioni riduce il costo del capitale per le aziende che possono finanziare il proprio sviluppo ad un costo inferiore.

Ha poi un effetto positivo indiretto per via del wealth effect: se io vedo il mio portafoglio crescere sarò maggiormente propenso a spendere, consumare, contrarre debiti e così via;

Dall’altra parte però se la crescita di valore degli asset supera di troppo la crescita dell’economia reale allora il capitale tende ad essere destinato più al riacquisto degli stessi asset, per esempio tramite un eccessivo ricorso ai buyback. Questo spinge le valutazioni più in alto ma di fatto così si investe meno in produttività reale che è invece quella che crea e sostiene la crescita a lungo termine.

Detto proprio alla buona: se io sono il CEO di una società e vedo che rende di più usare gli utili per ricomprarmi le mie stesse azioni invece che investirli per sviluppare nuovi prodotti, assumere nuove persone, acquistare macchinari e così via, nel lungo termine questo ha un impatto negativo sulla crescita economica.

Ovviamente i buyback sono solo un esempio per spiegare che crescita di valore degli asset e crescita della produttività devono andare insieme altrimenti dopo un po’ il meccanismo si rompe.

Negli ultimi 30 anni infatti abbiamo assistito ad una crescita di produttività reale più o meno in linea o leggermente inferiore al passato, mentre la crescita dell’equity è stata spropositata.

Gli asset produttivi sono cresciuti del 18% oltre il PIL in 30 anni;

Il mercato azionario globale di oltre il 100% – con ovviamente un enorme ruolo giocato dall’S&P 500.

Un altro modo per vedere in maniera plastica questa cosa è il fatto che dal 2000 ad oggi più di un terzo della ricchezza aggiuntiva che è stata creata è semplicemente paper wealth, cioè deriva dalla crescita di prezzo prevalentemente di asset finanziari e immobiliari.

Se a questo aggiungi che un altro quasi 40% della crescita nominale è stata semplicemente inflazione, meno di un terzo è stata crescita reale in investimenti sulla crescita economica.

Questa cosa è interessante perché è una diversa prospettiva per osservare quel fenomeno di cui parliamo spesso quando diciamo che il mercato azionario, soprattutto quello americano, negli ultimi 30 anni è stato super performante ma diventando estremamente costoso.

Qui si vede lo scollamento rispetto all’economia reale.

Al che possiamo trarre tre possibili conclusioni:

Quella catastrofista: siamo in bolla, prima o poi viene giù tutto perché il valore degli asset finanziari è completamente slegato dalla realtà e tutto è cresciuto solo grazie ad un enorme incremento del debito. I governi occidentali, soprattutto quello americano, si sono indebitati enormemente, hanno messo nelle tasche di cittadini e imprese soldi senza valore creati dal nulla, questi li hanno in parte spesi e in parte investiti senza un ritorno sull’economia reale e la loro ricchezza è solo una finzione su carta.

Poi c’è quella più ottimista: la crescita di valore degli asset finanziari riflette aspettative di un’economia futura maggiormente efficiente, più scalabile, più dinamica, con costi inferiori, oltre al fatto che banalmente la vita media si allunga e in qualche modo il costo di un asset rispetto ai flussi di reddito che genera ne riflette l’orizzonte temporale.

E infine c’è quella intermedia: forse è cresciuta un po’ troppo, forse c’è troppo debito, forse però ci sono dei buoni motivi per cui è andata così e forse questo è semplicemente una nuova forma di equilibrio in un epoca in cui l’economia pesante di prodotti del passato è stata sostituita da un’economia più leggera, tecnologica, digitale e di servizi.

In senso più ampio, comunque, è ben nota la teoria secondo cui il capitalismo conterrebbe un peccato originale: ciclicamente il rendimento degli asset finanziari cresce di più della produttività reale dell’economia e questo da una parte incrementa la disuguaglianza perché porta a concentrare ricchezza in chi è già ricco mentre dall’altra inibisce la crescita stessa perché più capitali vengono investiti in rendite finanziarie che non in asset produttivi reali.

Il più famoso sostenitore di questa tesi è l’economista francese Thomas Piketty, autore di un libro diventato un classico piuttosto controverso della letteratura economica dal titolo: Il Capitale nel Ventunesimo secolo.

La tesi centrale sarebbe appunto che la contraddizione centrale del capitalismo è che r è maggiore di g, ossia il rendimento del capitale cresce più dell’economia reale

Return on capital R>economic Growth (G)

E questo appunto concentra sempre di più la ricchezza “di carta” e impoverisce l’economia reale.

La sua teoria assolutamente elegante però non è universalmente accettata, anzi; molti gli hanno fatto notare che rendimento e crescita non vivono in universi separati, ma nel medio-lungo termine devono necessariamente andare di pari passo. E oltre questo sono state mosse decine di obiezioni più tecniche su cui non ci concentriamo oggi.

Resta però il fatto che dal punto qualitativo la tesi è corretta: il bilancio dell’economia globale non può prendere una deriva illimitata verso la sola crescita finanziaria ma questa deve sostenere e andare di pari passo con la produttività, altrimenti viene meno la crescita economica che è l’unico vero carburante fondamentale della crescita dei mercati.

Su Disuguaglianza e Produttività diremo ancora qualcosa nel corso dell’episodio, ma gli approfondimenti ce li teniamo per un’altra volta.

Torniamo invece per un attimo al debito, appunto.

Fino a quando è sostenibile?

Dopo la great financial crisis e l’esplosione delle pratiche di quantitative easing delle banche centrali, che per salvare dal disastro l’economia globale azzerarono i tassi di interesse e inondarono di liquidità i mercati innalzando ovunque i livelli dei debiti pubblici, tanti economisti si spesero per avvertire che debiti troppo elevati rispetti al PIL sarebbero stati deleteri per la crescita futura.

Secondo Kenneth Rogoff di Harvard, un rapporto Debito-PIL globale oltre il 90% diventa insostenibile per la crescita economica.

In realtà si è visto che non è necessariamente vero, nella misura in cui molti Paesi sono riusciti a crescere con debiti enormi perché avevano maggior spazio fiscale rispetto a quanto si stimava.

Spieghiamo meglio questa cosa.

Comprendere la traiettoria del debito pubblico richiede di comprendere tre variabili:

UNA è il livello del deficit primario (cioè al netto degli interessi pagati dai titoli di stato) rispetto al PIL, ossia quanto spende in più ogni anno un Paese o il mondo intero rispetto a quanto produce. Revenues minus spending. Sappiamo che per esempio l’Unione Europea ha settato il limite massimo al 3%, oltre il quale scattano le procedure di infrazione. La Francia per esempio dopo il Covid non è più scesa sotto il 5-6%, questo spiega le enormi tensioni finanziarie a cui è sottoposta da mesi. Gli Stati Uniti hanno registrato un deficit del 6,4% e la traiettoria sembra inarrestabile.

UN’altra variabile è la crescita del PIL e

La TERZA sono i rendimenti dei Titoli di Stato a lungo termine.

Ora, se la crescita del PIL è superiore agli interessi sui titoli di Stato, allora si crea uno spazio fiscale per andare in deficit senza incrementare il rapporto tra debito e PIL, perché il costo sostenuto dal governo per prendere soldi in prestito sarebbe inferiore alla crescita dell’economia.

Negli ultimi 30-40 anni la cosa tutto sommato a funzionato, soprattutto perché i tassi di interesse sono sistematicamente scesi mentre la crescita economica, soprattutto della Cina e di altri mercati emergenti è cresciuta a ritmi impressionanti.

Oggi invece abbiamo effettivamente una grande minaccia di fronte a noi:

Tassi generalmente più alti e

Crescita generalmente più bassa – perché anche la Cina sta rallentando di brutto.

Questo fa sì che il tasso neutrale, il cosiddetto R-STAR (r*) stia più in alto.

R-STAR è il tasso di interesse a breve termine reale che esprime il perfetto equilibrio di un’economia che lavora a pieno regime e in cui inflazione e disoccupazione sono bilanciati.

Se R-STAR sale, perché li debito sorpassa la crescita, perché l’economia sarà meno globalizzata, perché si fanno meno figli, per i dazi, insomma tutte le cose di cui parliamo spesso, il rischio in effetti è che il rapporto tra Debito e PIL cresca sempre di più azzoppando in maniera sempre più grave la crescita economica.

Però, come sempre, l’esito non sarà univoco e dipenderà principalmente da come varierà l’equilibrio tra i due contrappesi di questa delicata bilancia: traiettoria del debito (e soprattutto dei deficit) da una parte e incremento della produttività reale dall’altra.

Bene, fatto tutto sto pippone su ricchezza e debito, sti 500-600 mila miliardi di dollari di ricchezza netta, al netto del debito, ndo stanno?

Beh, intanto a livello super macro, se prendiamo le tre principali regioni del mondo, quindi: America (inteso come continente), EMEA (cioè Europe, Middle-East and Africa) e APAC (asia-pacific), lo spacchettamento è questo:

39% America

36% APAC

25% EMEA.

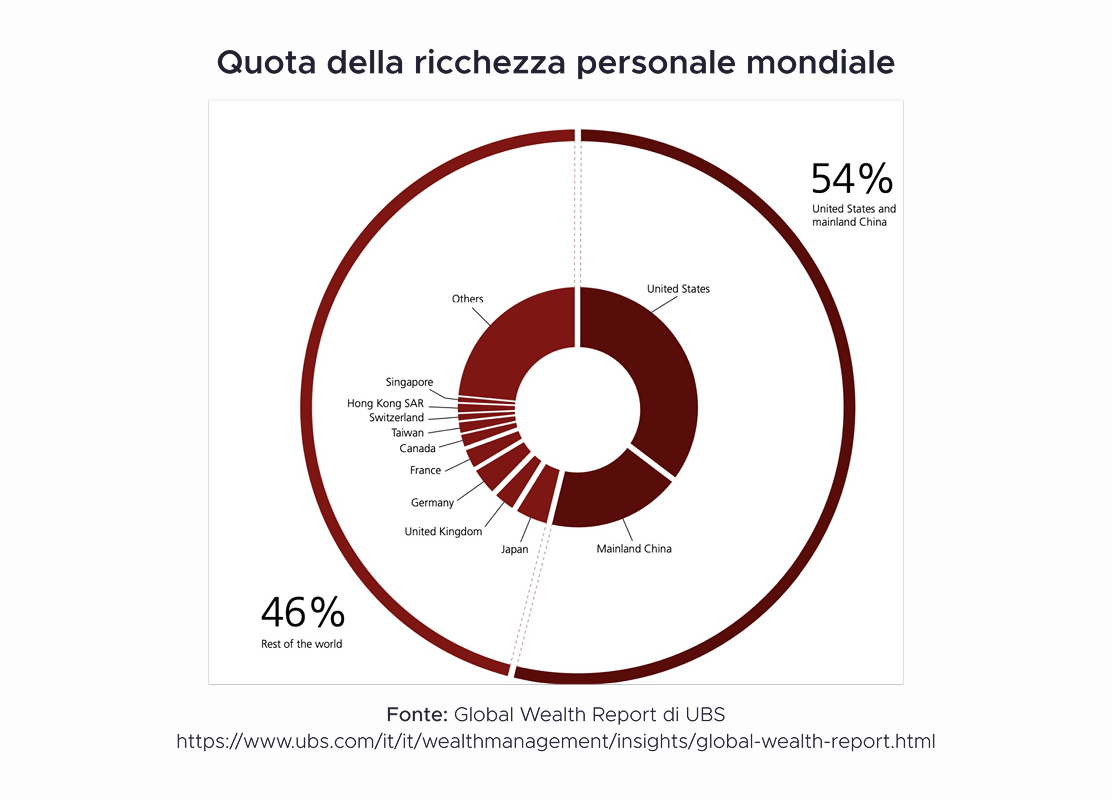

A livello di Paese, tuttavia, come è lecito aspettarsi ci sono due Paesi che dominano il larga parte l’economia Globale: Stati Uniti e Cina, che insieme rappresentano oltre metà di tutta la ricchezza individuale globale.

La ricchezza degli Stati Uniti, però, nonostante sia distribuita su una popolazione che è un quarto di quella cinese, è il doppio di quella cinese.

In termini di crescita relativa, invece, rispetto al 2023 in cui la crescita si era vista soprattutto nell’area EMEA, nel 2024 l’America ha dominato – e sappiamo bene di quale unica nazione è il merito e quale sia il motivo.

Tradotto: hanno trainato la carretta gli stati uniti e principalmente per la crescita esorbitante del loro mercato azionario l’anno scorso.

Se infatti parliamo di personal wealth, cioè di crescita della ricchezza di soggetti privati, non c’è stata partita.

Un po’ meno del 3% in Asia.

Un anemico 0,44% nell’area EMEA.

11,35% in America.

Quindi se diciamo che la ricchezza individuale globale è cresciuta in media del 4,6% nel 2024 rispetto all’anno prima, bisogna anche dire che praticamente tutto il merito è concentrato in America e – come vedremo – negli Stati Uniti.

Ora però è più interessante andare a vedere le sottoregioni perché ci sono delle sfumature interessanti e che, purtroppo per noi europei, non è che ci rallegrino più di tanto.

I Paesi dell’est Europa, Stati Uniti e Canada sono quelli che hanno visto la ricchezza personale crescere a doppia cifra, mentre noi poveri sfigati della vecchia Europa, nel complesso, non ce la siamo vista benissimo, con la nostra ricchezza privata che si è ridotta di circa l’1,5%.

Ovviamente però questo è un valore relativo, cioè parla dell’incremento o decremento rispetto ai livelli dell’anno scorso.

Se guardiamo ai valori assoluti, restiamo ancora una delle aree più ricche del mondo in termini di ricchezza media per adulto.

Tanto per cambiare domina il Nord-America, con quasi 600.000 dollari per adulto in media.

L’Oceania è un piccolo straordinario caso di successo – e si sa che soprattutto in Australia la qualità della vita è particolarmente elevata, al netto della possibilità di venir inghiottito da un pitone in giardino o di dover affrontare un ragno grande come il mio gatto. Qui quasi 500.000 dollari di patrimonio netto a testa.

In Europa occidentale, 287.000 dollari.

Poi c’è l’abisso.

Cina: 88.000 dollari

Europa dell’Est 48.000 dollari

America Latina 35.000 dollari.

Quindi ok, l’Europa dell’Est è cresciuta molto, ma parte anche da livelli di ricchezza estremamente contenuti.

Ora però attenzione perché qui viene la parte interessante.

Chi segue questo podcast sa benissimo quanta enfasi abbia messo spesso sul discorso “attenzione che le medie, soprattutto in economia e finanza, sono concetti birichini, perché possono raccontare storie molto diverse dalla realtà”. Per avere un quadro più realistico bisogna sempre confrontare medie e mediane.

Qual è il motivo?

Il motivo è che le medie sono interessanti quando misuriamo delle grandezze limitate e casuali.

Tendenzialmente tutto il mondo fisico è fatto così.

Le temperature medie, per esempio. È improbabile che il prossimo 4 di agosto a Milano faccia 1.500 gradi. Forse giusto alle 2 del pomeriggio, che è la classica ora in cui – secondo quanto ho imparato in anni di Studio Aperto – gli anziani escono di casa e cominciano a pascolare disidratati sull’asfalto cercando di evaporare.

Lo stesso vale poi per una miriade di variabili osservabili nel mondo fisico che tengono a seguire la distribuzione normale della Curva di Gauss.

Bella e perfettamente simmetrica, in cui media, mediana e moda coincidono perché è quasi impossibile che si verifichi un evento così estremo da stravolgere il campione.

Quando però si parla di grandezze socio-economiche, il discorso cambia, perché queste sono potenzialmente sono illimitate.

E qui le regole della distribuzione normale non funzionano più.

Anzi come vedremo tra qualche minuto funzionano molto meglio le distribuzioni di Pareto, che si basano su leggi di potenza e che prevedono la possibilità di eventi molto più estremi.

Comunque, dicevamo media e mediana.

Se prendi 10 tizi a caso e vai a guardare la loro ricchezza media, beh, la media potrebbe essere un’informazione un po’ fuorviante se tra quei 10 becchi Elon Musk.

In tal caso il valore più interessante per avere un’idea di come se la passa la maggior parte delle persone del campione non è più la media, ma la mediana, che non è influenzata dal fatto che nel campione compare il più fottutamente ricco pazzo miliardario della Galassia.

Torniamo al nostro report, perché anche qui la parte più interessante riguarda proprio le differenze nella distribuzione della ricchezza media e mediana nei vari Paesi.

L’Italia è un caso particolarmente interessante.

Nel 2024 la ricchezza media è cresciuta poco, meno del 4%, lontanissima dal 13% della Danimarca, dall’8% della Spagna o della Grecia, ma sempre meglio del dato addirittura negativo di Francia e Regno Unito.

È però cresciuta parecchio la ricchezza mediana: quasi 15%, dietro solo a Svezia e Ungheria.

Cosa ci dice?

Beh, stando unicamente al report e prendendolo per buono, ci dice che forse si è ridotta la disuguaglianza, perché la mediana, cioè il valore centrale che spacca a metà chi è più ricco e chi è meno ricco, si è alzata.

Però piano a esser troppo felici perché le buone notizie sono già terminate.

Negli ultimi 5 anni la ricchezza media italiana è stata quella che più ha sofferto tra le 30 principali economia globali, Russia esclusa.

Abbiamo lasciato per strada quasi il 10% in termini reali, a causa principalmente di una crescita molto bassa e di un’inflazione molto elevata che soprattutto nel 2022 si è mangiata via quel poco di crescita che avevamo accumulato. Ciò poi è ancora più grave se si pensa che l’Italia ha stimolato fortemente la propria economia con enormi manovre fiscali, come il Superbonus 110 nel 2021, e che è il principale beneficiario del Recovery Fund. Mi chiedo come sarebbe andata senza queste due cose che, ovviamente, non saranno a costo zero nel futuro.

Al contrario hanno brillato Sud Corea, Norvegia, Danimarca, Taiwan e Israele, con una crescita della ricchezza privata ovunque tra il 30 e il 45%.

Infine, ultimo dato che ha colpito la mia attenzione. Negli Stati Uniti la crescita della ricchezza media è stata di circa il 10%, mentre quella mediana di ben il 45% e passa.

Spiegazione?

Probabilmente i mastodontici stimoli durante il Covid che hanno fatto esplodere il bilancio federale americano hanno messo in tasca molti dollari soprattutto alla fascia medio bassa della popolazione, riducendo in parte il divario tra ricchi e poveri.

Vedremo però tra un secondo che gli Stati Uniti restano comunque un Paese ricchissimo ma fortemente diseguale.

Questo comunque è un trend che si è presentato in molti Paesi: Regno Unito, Spagna, Francia, Germania, Svizzera, la stessa Italia, ma anche Australia, Emirati, India – in molte economie la crescita mediana ha nettamente battuto quella media: la crescita della ricchezza nella fascia medio alta della popolazione è stata più lenta che in quella medio-bassa.

Se poi andiamo a guardare i valori assoluti emergono in maniera lampante alcuni indizi sui livelli di disparità nella distribuzione della ricchezza, su cui ci concentreremo nei prossimi minuti.

La prima cosa che balza all’occhio è che la ricchezza media è nettamente superiore alla ricchezza mediana, e questo praticamente ovunque.

Nei dieci Paesi più ricchi, la ricchezza media per adulto va da 368.000 dollari in Norvegia ai 687.000 per la Svizzera, anche se chiaramente qui è il mio amico Mister Rip che alza la media (ciao Giorgio un abbraccio).

Nei dieci Paesi con la ricchezza mediana più alta, invece, andiamo dai 146.000 della Francia ai 395.000 del Lussemburgo.

Questo ci fa capire chiaramente come, in generale, la distribuzione della ricchezza abbia una skewness positiva, un’asimmetria positiva, ossia: la media è più alta della mediana.

Tradotto: i pochi più ricchi alzano nettamente la media, ma la stragrande maggioranza della popolazione è sotto quella media.

Però con proporzioni diverse.

Ancora una volta Italia e Stati Uniti sono forse i due casi più interessanti.

Gli Stati Uniti sono l’esempio estremo di questa asimmetria. La ricchezza media è di 620.000 dollari mentre quella mediana di appena 124.000 – un quinto praticamente.

Al contrario l’Italia, da questo punto di vista, è il Paese più equo: 214.000 dollari di ricchezza privata media contro 124.000 di ricchezza mediana – più di metà.

Tra l’altro è significativo segnalare come la ricchezza mediana di Italia e Stati Uniti sia praticamente la stessa.

Sorprende inoltre che la ricchezza mediana Italiana sia molto più elevata di quella tedesca, inferiore a 88.000 dollari, anche se il motivo probabilmente risiede nel fatto che l’Italiano medio ha un patrimonio immobiliare più elevato di quello tedesco, visto che in Germania si tende a comprare casa molto meno che in Italia.

Detto questo, c’è però un altro aspetto da considerare sul tema “distribuzione della ricchezza e disuguaglianza”, che è: come è concentrata la ricchezza tra i più ricchi e i meno ricchi.

Ed è qui che avremo bisogno del grande matematico Italiano Vilfredo Pareto, padre della celeberrima regola dell’80/20.

Abbiamo detto che la ricchezza privata netta globale è di circa 510 mila miliardi di dollari secondo UBS.

In mano a chi sta tutta sta ricchezza?

Beh, la piramide della distribuzione della ricchezza globale è a prima vista impressionante e quasi inverosimile.

Al che verrebbe da gridare allo scandalo.

Poi però, una volta che i giudizi di pancia lasciano spazio al ragionamento statistico, ci si rende conto che è tutto molto meno strano di quel che sembra.

Intanto la distribuzione della ricchezza è questa:

L’1,6% della popolazione possiede un patrimonio netto superiore a un milione di dollari, quindi ci sono circa 60 milioni di milionari al mondo. Questi posseggono, in aggregato, 226 mila miliardi di dollari ossia il 48% del totale. In pratica meno del 2% della popolazione possiede metà di tutta la ricchezza netta privata del globo.

Il 16% della popolazione possiede invece da 100.000 dollari a un milione e detiene il 40% della ricchezza;

Il 41% ha tra 10.000 e 100.000 € e possiede il 12% della ricchezza.

Infine all’estremo opposto abbiamo un miliardo e mezzo di persone con un patrimonio inferiore a 10.000 dollari che possiede appena lo 0,6% della ricchezza globale.

Ora, detta così immagino che il pensiero che sale su dallo stomaco sia: “è scandaloso che l’1,6% della popolazione abbia in mano praticamente il 50% di tutta la ricchezza privata. Non è giusto. Il mondo è iniquo”.

Sì, può essere.

Faccio però solo una considerazione statistica e come dicevo ci serve Pareto.

La legge dell’80/20 è talmente famosa che praticamente è diventata un meme da t-shirt.

Ma il motivo per cui è così famosa è che rappresenta molto bene la tendenza sistematica delle variabili economiche a distribuirsi in questo modo.

Nelle distribuzioni di Pareto, la frequenza di un evento diminuisce proporzionalmente a una potenza della sua grandezza. In questo caso pochi individui o entità concentrano una quota sproporzionata del totale – come conseguenza del fatto che un vantaggio di ricchezza iniziale si amplifica nel tempo per principio a noi ben noto dell’interesse composto.

E questa cosa il report la fa vedere molto bene.

Negli ultimi 25 anni la crescita della ricchezza globale al netto di debiti e inflazione ha avuto un ritmo, in media, del 3,4% composto all’anno.

Ma non è stata affatto uniforme.

La fascia più ricca, quella con oltre 5 milioni di patrimonio, ha visto la sua ricchezza crescere di oltre l’8% all’anno;

Quella invece sotto i 100.000 dollari, è cresciuta di appena il 2%.

Chi è ricco, in media, tende a diventare sempre più ricco.

Questo è il motivo per cui la ricchezza è un fenomeno tipico in cui si vede che la distribuzione per fasce di popolazione assume una forma iperbolica:

Pochi hanno tantissimo

Tanti hanno pochissimo

Questa cosa è nota anche come Matthew Effect, l’effetto Matteo, dal Vangelo di Matteo 25, 29.

«Perché a chiunque ha, sarà dato e sarà nell’abbondanza; ma a chi non ha, sarà tolto anche quello che ha.»

Questa frase è presa dalla famosa parabola dei talenti che spiega molto bene l’importanza di far fruttare il capitale nel tempo ed è forse la lezione di finanza personale più efficace della storia.

Tra l’altro, fun fact, l’espressione effetto Matteo è stata coniata dal grande sociologo Robert Merton che fu anche il padre del Robert Merton jr. Nobel per l’economia di cui qua parliamo molto spesso, soprattutto quando spieghiamo la Merton Share e come gestire l’asset allocation del portafoglio in maniera dinamica.

Cioè capite al pranzo della domenica quando c’erano Robert Merton padre e figlio, gli altri di che cazzo parlavano?

Cioè ti sentivi un idiota anche a chiedere di passarti l’acqua con due così in casa.

Torniamo noi.

Dicevamo, la distribuzione di ricchezza è brutta e cattiva.

In realtà è impressionante questo dato del report di UBS perché è esattamente quello che ti aspetti dalla distribuzione di Pareto e della sua formula più famosa, l’80/20.

Cosa dice l’80/20?

Nacque quando Pareto rilevò che l’80% delle terre era in mano al 20% dei nobili Italiani più facoltosi;

Ma si trova in mille ambiti:

Generalmente l’80% del fatturato di una società b2b è fatto dal 20% dei clienti più altospendenti

Il 20% dello stock di merce più venduto genera l’80% del fatturato

Il 20% delle parole più usate è presente nell’80% delle conversazioni

E più in generale: l’80% del risultato si ottiene con il 20% dello sforzo, motivo per cui molto spesso si dice che l’ottimo è nemico del buono e che solitamente è meglio concentrarsi su risultati accettabili ma imperfetti che sulla perfezione fine a sé stessa (ovviamente questo non vale se di lavoro fai il cardiochirurgo, ma in molti altri ambiti dove non devi salvare vite sì).

Ovviamente si trova in maniera esemplare nel mondo azionario.

Il prof. Bessembinder pochi giorni fa ci aveva spiegato esattamente quanto è estrema l’asimmetria dei rendimenti tra le singole azioni.

E voi mi direte: sì, ma un conto è dire che il 20% più ricco possiede l’80% della ricchezza. Sarebbe un quinto che possiede quattro quinti.

Qui parliamo dell’1,6% che possiede metà di tutta la ricchezza del mondo. Un sessantaduesimo che possiede metà di tutto.

Not fair.

Beh, molti di voi avranno già capito che le due cose sono fondamentalmente equivalenti.

Dire che il 20% possiede l’80% o che l’1,6% possiede quasi il 50% è quasi la stessa cosa.

Non ci credete?

Beh è semplice:

l’80% dell’80% è 64%. L’80% di 64 è 51%.

Dall’altra parte il 20% di 20 è 4%, il 20% di 4 è un po’ meno di 1%.

Quindi in un campione abbastanza grande che risponde alle leggi di potenza – come praticamente qualunque grandezza economica o finanziaria – c’è da aspettarsi che il top 1% del campione sia ciò in cui si concentra circa metà del totale.

Sarà eticamente discutibile questa cosa.

Non so se lo sia.

Sicuramente non è un fatto straordinario.

È come le cose tendono a distribuirsi quando non hanno limiti di crescita e quando non sono esattamente indipendenti tra loro, perché la ricchezza passata influenza la ricchezza futura.

Effetto matteo.

Senza dubbio il fatto positivo è che negli ultimi 25 anni abbiamo assistito ad un trend convergente verso una maggiore concentrazione della popolazione in fasce di patrimonio più elevate.

Nel 2000 tre quarti della popolazione mondiale aveva un patrimonio inferiore a 10.000 dollari

Oggi invece solo il 41% è in quella fascia e il 40% ha un patrimonio tra 10 e 100.000 dollari.

Il 18% ha più di 100.000 dollari, più del doppio di 25 anni fa.

Probabilmente una spiegazione di queta maggiore partecipazione alla ricchezza globale dipende dalla crescita della ricchezza nei mercati emergenti.

Nel 2001 la quota di ricchezza totale nei Paesi emergenti era meno del 10%.

Oggi siamo leggermente sotto al 30%.

È quindi possibile che una quota significativa della popolazione mondiale più povera 25 anni fa abbia elevato significativamente il proprio livello patrimoniale.

E questo sarebbe coerente con la famosa teoria della Curva dell’Elefante, di Lakner e Milankovic, secondo la quale la globalizzazione avrebbe generato benessere in maniera diseguale, premiando principalmente la classe media dei mercati emergenti e il top 1% dei Paesi ricchi. Non ne avrebbero invece beneficiato particolarmente le popolazioni più povere, come quasi tutta la popolazione africana, né il ceto medio dei Paesi sviluppati.

Se pensate alla forma stilizzata di un elefante visto di profilo, questa descrive bene quello che ho appena detto.

Bisogna dire, però, che l’elefante descrive bene la situazione dalla fine degli anni 80 a poco dopo il 2008, quindi è condizionata dal boom dei Paesi Asiatici nei primi anni 2000 e dal disastro della crisi finanziaria che ha colpito soprattutto l’occidente.

Oggi non avrebbe questa forma, sarebbe decisamente più piatta e si vedrebbe che anche parte del ceto medio occidentale si sarebbe arricchito nell’epoca della globalizzazione.

Resta comunque corretta la diagnosi di unì forte sbilanciamento verso l’1% più ricco.

Com’era assolutamente facile prevedere, la quota più grande di ricconi l’1,6% più facoltoso che possiede metà della ricchezza globale è in nord america, 43% di tutti i milionari del mondo.

Al secondo posto c’è l’Europa occidentale 26% e seguono poi Cina con il 13% e Sud Est asiatico con il 9%.

C’è invece una maggiore uniformità se consideriamo la fascia medio-alta, quella di chi ha un patrimonio netto tra 100.000 e 1 milione di dollari.

Il 21% è in Nord America

Il 25% in Europa occidentale

Il 28% in Cina

Il 16% nel Sud Est Asiatico

Restiamo sul tema della diseguaglianza economica e introduciamo brevemente l’indice di Gini.

L’indice di Gini è una misura statistica della disuguaglianza nella distribuzione del reddito o della ricchezza all’interno di una popolazione. In pratica esprime un valore tra 0 e 1 e dice quanto la distribuzione della ricchezza si discosta da una situazione di perfetta uguaglianza.

0 vuol dire che ogni individuo possiede la stessa quota di patrimonio

mentre 1 significa che una sola persona detiene tutto e gli altri nulla.

Il numero viene calcolato in maniera non esattamente intuitiva, ecco…

Non è proprio un calcolo che fai a mente.

Però diciamo che l’idea è il coefficiente di Gini esprime il rapporto tra la situazione ideale in cui tutti hanno esattamente la stessa quota di ricchezza e l’effettiva situazione reale.

Più si va verso zero, più c’è uguaglianza;

Più si va verso uno, beh meno ce n’è.

Non stupisce di trovare al vertice dell’ineguaglianza Paesi come Brasile, Russia, Sudafrica, Emirati e Arabia Saudita, oltre 0,8.

Anche gli Stati Uniti non sono messi benissimo, con un coefficiente di 0,74.

L’Italia invece è tra quelle messe meglio, con un coefficiente di 0,57.

Sinceramente non so se sia una cosa necessariamente positiva o negativa. Perché per esempio Svezia, Germania, Svizzera, Olanda, Sud Korea e altri hanno tutti valori di Gini più elevati, eppure non si più dire che la condizione socioeconomica complessiva di quei Paesi sia inferiore a quella dell’Italia.

Però vedendo i Paesi che ci sono ai primi posti, beh, sono felice di abitare in un posto che sta quasi all’estremo opposto.

Ora, un’ultima cosa prima di chiudere.

Abbiamo detto che oggi non parliamo di finanza, però un piccolo riferimento conclusivo lo vorrei fare, perché secondo me osservare l’evoluzione della ricchezza globale nel tempo aiuta a comprendere i fondamentali che spiegano il comportamento dei mercati.

Per chi stesse vedendo il video, qui ho sovrapposto l’andamento dell’MSCI ACWI con un grafico che mostra anno per anno la crescita della ricchezza globale rispetto all’anno prima, year-on-year.

La coincidenza è lampante.

Gli anni in cui la ricchezza si è contratta sono stati:

Il 2001, dopo lo scoppio della bolla di Internet

Il 2008, per ovvi motivi

Il 2015, anno che citiamo di rado ma che fu tormentato dai timori sul rallentamento della crescita globale

E ovviamente il 2022, funestato dall’inflazione e dalle conseguenze più o meno dirette della guerra in Ucraina.

Questi hanno coinciso in maniera quasi sincronizzata con il corso del mercato azionario globale.

Long story short: le sorti del mercato sono legate a doppio filo a quelle della nostra ricchezza globale.

Chiaramente è un circolo:

La crescita del mercato si traduce in crescita della ricchezza netta, almeno per coloro che investono;

Ma al contrario la crescita di ricchezza economica è il sottostante fondamentale della crescita finanziaria.

Può essere che ogni tanto il mercato vada un po’ per la tangente e si scolli dall’economia reale.

Ma nel lungo termine sarà sempre una relazione a doppio filo che non si potrà sciogliere.

Qualche episodio fa, parlando degli aforismi di Morgan Housel, dicevamo che l’arma segreta definitiva di ogni investitore di successo è una sana dose di ottimismo.

Ma non un ottimismo ingenuo.

Bensì un ottimismo verso questa universale aspirazione umana a far crescere la propria ricchezza.

A volte ci saranno intoppi, questa configurazione del bilancio globale potrebbe portare ad esiti molto diversi, da grandi boom di produttività a stagnazioni secolari fino a profonde depressioni.

Abbiamo già visto tutte queste cose.

Ma nessuna crisi è fatta per durare per sempre.

Semplicemente perché non siamo fatti così.

Siamo fatti per creare casini.

Ma anche e soprattutto per risolverli.

E soprattutto per voler diventare sempre un po’ più ricchi.

Per come sono fatto io, tra tutti gli scenari possibili che si possono prospettare, metto in conto che alcune cose molto spiacevoli potranno capitare.

E che potranno durare a lungo.

Ma allo stesso tempo sono altrettanto convinto che quando nel 2050 uscirà l’ennesima edizione dello UBS Global Wealth report si parlerà ancora una volta di come la ricchezza globale sarà aumentata, di come distribuzione sarà profondamente diseguale, ma meno diseguale, e di come un numero ancora maggiore di persone convergerà verso fasce patrimoniali più alte.

Nel 2050 avrò 64 anni.

Per più di metà della mia vita avrò investito in azioni.

E potete scommetterci le chiappe che ogni euro che investito sino ad ora si sarà moltiplicato in molti più euro allora.

Buon investimento a tutti e soprattutto, buon arricchimento a tutti!

Spero che l’episodio vi sia piaciuto e che questo viaggio nel mondo della ricchezza globale sia stato interessante.

Come sempre vi invito a mettere segui e attivare le notifiche su spotify apple podcast e YouTube e a supportarci e permetterci di continuare a produrre contenuti che tra medie e mediane, Gauss, Pareto, Gini e tanti altri nomi strani vi raccontano la ricchezza globale sperando di aiutare tutti a possederne una parte sempre più grande sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo con il nostro prossimo appuntamento bisettimanale assieme, sempre qui, naturalmente con The Bull, il tuo podcast di finanza personale.

Bentornati a The Bull – il tuo podcast di finanza personale.

Per una volta, in questo glorioso podcast che ha parlato di finanza, investimenti e portafogli più di chiunque altro sul nostro stivale cinto da Alpi e mari … non parleremo di finanza.

Cioè magari un pochino sì, ma giusto poco poco solo perché io parlo di finanza smaronando chiunque anche se il tema della discussione è quanti minuti di cottura servono per fare l’uovo in camicia.

Poco più di due minuti, per la cronaca.

Però, dicevo, oggi niente finanza in senso stretto perché sono mesi che avevo qua fisso in testa il pensiero di parlare di una cosa meno pratica del solito ma che però trovo estremamente utile per settare il nostro sguardo a lungo termine.

Oggi parliamo infatti di dove si trova e come è distribuita la ricchezza globale – e vi assicuro che, oltre ad una serie di informazioni molto curiose che vi permetteranno di fare i fighi alle prossime 14 cene di Natale che vi aspettano a dicembre, guardare alla distribuzione della ricchezza globale – e dell’Italia in particolare, perché si parlerà anche di questo con qualche dato che secondo me non vi aspettate – dicevo, parlare di questa roba ci può dare una prospettiva nuova, più solida e meno condizionata da pregiudizi, sul reale stato dell’economia del suo complesso e sulle sue dinamiche più profonde di lungo termine.

Prima di fare questo però, quest’episodio sulla ricchezza globale è offerto dal nostro sponsor Edenred che… beh che in qualche modo ci tiene a far diventare un po’ più ricchi aziende, liberi professionisti e dipendenti.

Con Ticket Restaurant Edenred non solo le grandi società, ma anche quelle più piccole possono dedurre fiscalmente il 100% del valore e dare ai dipendenti un importo netto da utilizzare presso gli oltre 300.000 partner della rete Edenred.

E se hai la partita IVA, puoi usarli anche tu e dedurre fino al 75% del costo.

Come vedremo oggi la ricchezza globale tende a crescere nel tempo.

Risparmiare sul costo della pausa pranzo sicuramente va nella direzione giusta.

Scopri di più su www.edenred.it/thebull.

Partiamo con il totalone.

Quant’è la ricchezza totale che c’è nel mondo?

Beh, non è semplicissima da calcolare perché dipende molto da come viene definita e naturalmente il margine di errore è immenso.

Se però prendiamo due fonti estremamente autorevoli come lo UBS Global Wealth Report

oppure uno studio di McKinsey dal titolo Out of Balance

la stima è che la ricchezza netta del mondo sia tra i 500 e i 600 mila miliardi di dollari.

La stima di UBS si concentra sulla ricchezza privata – ed è poco più di 500 mila miliardi

Quella di McKinsey invece si concentra sul bilancio globale, che include anche governi e imprese, ed è nell’ordine dei 600 mila miliardi.

Per dare un’idea dell’ordine di grandezza di cui stiamo parlando, il PIL globale, cioè il totale del “fatturato” di tutti i Paesi del mondo, diciamo così, nel 2024 è stato di circa 110 mila miliardi di dollari.

Spacchettato più o meno in questo modo:

Stati Uniti, oltre 30 mila miliardi di PIL

Cina 19

Germania 5

Giappone, India, Regno Unito intorno a 4

Francia 3,5

Italia e Russia intorno a 2,5, Canada un po’ meno

E poi tutti gli altri.

È interessante citare anche il Debito Globale, che viene sventagliato ogni due per tre come la condanna a morte che pende sulla testa dell’economia tutta.

Secondo il Fondo Monetario Internazionale, il debito globale è di 235 mila miliardi di dollari.

Di cui:

Circa 93 mila miliardi sono debito pubblico detenuto dagli Stati mentre

Circa 143 mila miliardi sono il debito privato di imprese e soprattutto persone fisiche.

Il debito globale è quindi più del doppio del PIL globale – e questa è la tipica affermazione che viene raccontata per fare un po’ di effetto “whooo… oddio stiamo per morire tutti!”.

Spesso però ci si dimentica di un paio di cose:

In primo luogo: non è che abbiamo chiesto soldi in prestito a dei Marziani. Il debito globale è chiuso. Il mio debito è il credito di qualcun altro. Ogni liability per me è un asset per te.

Quindi quello che conta non è tanto il livello del debito in sé, quanto come è distribuito e in che modo la produttività globale è in grado di sostenerlo nel tempo.

Seconda cosa, le comparazioni debito/PIL sono utili appunto per farsi un’idea della capacità di un’economia di generare ricchezza rispetto al debito che si porta dietro.

Ma allo stesso tempo bisogna ricordarsi che il debito è una misura di STOCK, mentre il PIL è una misura di FLUSSO – quindi se li confronti, parliamo di mele e pere. Sempre frutta sono, ma non la stessa frutta.

Per chi non ha mai fatto un corso di Macroeconomia:

Uno stock è una quota cumulativa nel tempo;

Un flusso è legato ad un periodo temporale. Il primo gennaio di ogni anno il PIL globale è 0. Il 31 dicembre è quello che è – e nel 2024 è stato circa 110 miliardi.

È come confrontare il reddito netto di una famiglia con l’importo del mutuo e dire: La famiglia Rossi guadagna 50.000 € all’anno ma ha un debito di 200.000 € perché ha comprato casa.

Il debito è il quadruplo del reddito, che sarebbe l’equivalente del PIL nell’esempio.

Eh ma questo non vuol dire che la famiglia è in bancarotta – e nemmeno che abbia una ricchezza negativa.

Anzi, a bilancio avrà il totale dei propri asset, quindi: risparmi, investimenti finanziari e il valore dell’immobile che ha comprato, mentre nella colonna delle passività, delle liability, avrà tutti i debiti e in particolare quello del mutuo.

Mettiamo che ha comprato la casa a 250.000 € e che ha altri 100.000 € di asset, 350.000 meno 200.000 fa 150.000 €.

Nonostante il suo debito sia quattro volte il reddito, la sua ricchezza netta è positiva di 150.000 €.

Quando si parla di debito, in generale, soprattutto a livello aggregato come il debito globale, è importante considerare il PIL per capirne – come dicevo – la sostenibilità nel tempo, ma contano molto anche altri fattori, come il totale degli asset, i tassi di crescita, le bilance commerciali tra i diversi paesi e il rapporto tra asset “di carta” e asset “reali”.

Quest’ultimo punto è interessante.

La ricchezza può crescere nominalmente per esempio grazie al fatto che il valore del mercato azionario aumenta o che il valore degli immobili si gonfia.

Ma questo è “paper money”:

Ha un effetto positivo diretto perché per esempio la crescita di valore delle azioni riduce il costo del capitale per le aziende che possono finanziare il proprio sviluppo ad un costo inferiore.

Ha poi un effetto positivo indiretto per via del wealth effect: se io vedo il mio portafoglio crescere sarò maggiormente propenso a spendere, consumare, contrarre debiti e così via;

Dall’altra parte però se la crescita di valore degli asset supera di troppo la crescita dell’economia reale allora il capitale tende ad essere destinato più al riacquisto degli stessi asset, per esempio tramite un eccessivo ricorso ai buyback. Questo spinge le valutazioni più in alto ma di fatto così si investe meno in produttività reale che è invece quella che crea e sostiene la crescita a lungo termine.

Detto proprio alla buona: se io sono il CEO di una società e vedo che rende di più usare gli utili per ricomprarmi le mie stesse azioni invece che investirli per sviluppare nuovi prodotti, assumere nuove persone, acquistare macchinari e così via, nel lungo termine questo ha un impatto negativo sulla crescita economica.

Ovviamente i buyback sono solo un esempio per spiegare che crescita di valore degli asset e crescita della produttività devono andare insieme altrimenti dopo un po’ il meccanismo si rompe.

Negli ultimi 30 anni infatti abbiamo assistito ad una crescita di produttività reale più o meno in linea o leggermente inferiore al passato, mentre la crescita dell’equity è stata spropositata.

Gli asset produttivi sono cresciuti del 18% oltre il PIL in 30 anni;

Il mercato azionario globale di oltre il 100% – con ovviamente un enorme ruolo giocato dall’S&P 500.

Un altro modo per vedere in maniera plastica questa cosa è il fatto che dal 2000 ad oggi più di un terzo della ricchezza aggiuntiva che è stata creata è semplicemente paper wealth, cioè deriva dalla crescita di prezzo prevalentemente di asset finanziari e immobiliari.

Se a questo aggiungi che un altro quasi 40% della crescita nominale è stata semplicemente inflazione, meno di un terzo è stata crescita reale in investimenti sulla crescita economica.

Questa cosa è interessante perché è una diversa prospettiva per osservare quel fenomeno di cui parliamo spesso quando diciamo che il mercato azionario, soprattutto quello americano, negli ultimi 30 anni è stato super performante ma diventando estremamente costoso.

Qui si vede lo scollamento rispetto all’economia reale.

Al che possiamo trarre tre possibili conclusioni:

Quella catastrofista: siamo in bolla, prima o poi viene giù tutto perché il valore degli asset finanziari è completamente slegato dalla realtà e tutto è cresciuto solo grazie ad un enorme incremento del debito. I governi occidentali, soprattutto quello americano, si sono indebitati enormemente, hanno messo nelle tasche di cittadini e imprese soldi senza valore creati dal nulla, questi li hanno in parte spesi e in parte investiti senza un ritorno sull’economia reale e la loro ricchezza è solo una finzione su carta.

Poi c’è quella più ottimista: la crescita di valore degli asset finanziari riflette aspettative di un’economia futura maggiormente efficiente, più scalabile, più dinamica, con costi inferiori, oltre al fatto che banalmente la vita media si allunga e in qualche modo il costo di un asset rispetto ai flussi di reddito che genera ne riflette l’orizzonte temporale.

E infine c’è quella intermedia: forse è cresciuta un po’ troppo, forse c’è troppo debito, forse però ci sono dei buoni motivi per cui è andata così e forse questo è semplicemente una nuova forma di equilibrio in un epoca in cui l’economia pesante di prodotti del passato è stata sostituita da un’economia più leggera, tecnologica, digitale e di servizi.

In senso più ampio, comunque, è ben nota la teoria secondo cui il capitalismo conterrebbe un peccato originale: ciclicamente il rendimento degli asset finanziari cresce di più della produttività reale dell’economia e questo da una parte incrementa la disuguaglianza perché porta a concentrare ricchezza in chi è già ricco mentre dall’altra inibisce la crescita stessa perché più capitali vengono investiti in rendite finanziarie che non in asset produttivi reali.

Il più famoso sostenitore di questa tesi è l’economista francese Thomas Piketty, autore di un libro diventato un classico piuttosto controverso della letteratura economica dal titolo: Il Capitale nel Ventunesimo secolo.

La tesi centrale sarebbe appunto che la contraddizione centrale del capitalismo è che r è maggiore di g, ossia il rendimento del capitale cresce più dell’economia reale

Return on capital R>economic Growth (G)

E questo appunto concentra sempre di più la ricchezza “di carta” e impoverisce l’economia reale.

La sua teoria assolutamente elegante però non è universalmente accettata, anzi; molti gli hanno fatto notare che rendimento e crescita non vivono in universi separati, ma nel medio-lungo termine devono necessariamente andare di pari passo. E oltre questo sono state mosse decine di obiezioni più tecniche su cui non ci concentriamo oggi.

Resta però il fatto che dal punto qualitativo la tesi è corretta: il bilancio dell’economia globale non può prendere una deriva illimitata verso la sola crescita finanziaria ma questa deve sostenere e andare di pari passo con la produttività, altrimenti viene meno la crescita economica che è l’unico vero carburante fondamentale della crescita dei mercati.

Su Disuguaglianza e Produttività diremo ancora qualcosa nel corso dell’episodio, ma gli approfondimenti ce li teniamo per un’altra volta.

Torniamo invece per un attimo al debito, appunto.

Fino a quando è sostenibile?

Dopo la great financial crisis e l’esplosione delle pratiche di quantitative easing delle banche centrali, che per salvare dal disastro l’economia globale azzerarono i tassi di interesse e inondarono di liquidità i mercati innalzando ovunque i livelli dei debiti pubblici, tanti economisti si spesero per avvertire che debiti troppo elevati rispetti al PIL sarebbero stati deleteri per la crescita futura.

Secondo Kenneth Rogoff di Harvard, un rapporto Debito-PIL globale oltre il 90% diventa insostenibile per la crescita economica.

In realtà si è visto che non è necessariamente vero, nella misura in cui molti Paesi sono riusciti a crescere con debiti enormi perché avevano maggior spazio fiscale rispetto a quanto si stimava.

Spieghiamo meglio questa cosa.

Comprendere la traiettoria del debito pubblico richiede di comprendere tre variabili:

UNA è il livello del deficit primario (cioè al netto degli interessi pagati dai titoli di stato) rispetto al PIL, ossia quanto spende in più ogni anno un Paese o il mondo intero rispetto a quanto produce. Revenues minus spending. Sappiamo che per esempio l’Unione Europea ha settato il limite massimo al 3%, oltre il quale scattano le procedure di infrazione. La Francia per esempio dopo il Covid non è più scesa sotto il 5-6%, questo spiega le enormi tensioni finanziarie a cui è sottoposta da mesi. Gli Stati Uniti hanno registrato un deficit del 6,4% e la traiettoria sembra inarrestabile.

UN’altra variabile è la crescita del PIL e

La TERZA sono i rendimenti dei Titoli di Stato a lungo termine.

Ora, se la crescita del PIL è superiore agli interessi sui titoli di Stato, allora si crea uno spazio fiscale per andare in deficit senza incrementare il rapporto tra debito e PIL, perché il costo sostenuto dal governo per prendere soldi in prestito sarebbe inferiore alla crescita dell’economia.

Negli ultimi 30-40 anni la cosa tutto sommato a funzionato, soprattutto perché i tassi di interesse sono sistematicamente scesi mentre la crescita economica, soprattutto della Cina e di altri mercati emergenti è cresciuta a ritmi impressionanti.

Oggi invece abbiamo effettivamente una grande minaccia di fronte a noi:

Tassi generalmente più alti e

Crescita generalmente più bassa – perché anche la Cina sta rallentando di brutto.

Questo fa sì che il tasso neutrale, il cosiddetto R-STAR (r*) stia più in alto.

R-STAR è il tasso di interesse a breve termine reale che esprime il perfetto equilibrio di un’economia che lavora a pieno regime e in cui inflazione e disoccupazione sono bilanciati.

Se R-STAR sale, perché li debito sorpassa la crescita, perché l’economia sarà meno globalizzata, perché si fanno meno figli, per i dazi, insomma tutte le cose di cui parliamo spesso, il rischio in effetti è che il rapporto tra Debito e PIL cresca sempre di più azzoppando in maniera sempre più grave la crescita economica.

Però, come sempre, l’esito non sarà univoco e dipenderà principalmente da come varierà l’equilibrio tra i due contrappesi di questa delicata bilancia: traiettoria del debito (e soprattutto dei deficit) da una parte e incremento della produttività reale dall’altra.

Bene, fatto tutto sto pippone su ricchezza e debito, sti 500-600 mila miliardi di dollari di ricchezza netta, al netto del debito, ndo stanno?

Beh, intanto a livello super macro, se prendiamo le tre principali regioni del mondo, quindi: America (inteso come continente), EMEA (cioè Europe, Middle-East and Africa) e APAC (asia-pacific), lo spacchettamento è questo:

39% America

36% APAC

25% EMEA.

A livello di Paese, tuttavia, come è lecito aspettarsi ci sono due Paesi che dominano il larga parte l’economia Globale: Stati Uniti e Cina, che insieme rappresentano oltre metà di tutta la ricchezza individuale globale.

La ricchezza degli Stati Uniti, però, nonostante sia distribuita su una popolazione che è un quarto di quella cinese, è il doppio di quella cinese.

In termini di crescita relativa, invece, rispetto al 2023 in cui la crescita si era vista soprattutto nell’area EMEA, nel 2024 l’America ha dominato – e sappiamo bene di quale unica nazione è il merito e quale sia il motivo.

Tradotto: hanno trainato la carretta gli stati uniti e principalmente per la crescita esorbitante del loro mercato azionario l’anno scorso.

Se infatti parliamo di personal wealth, cioè di crescita della ricchezza di soggetti privati, non c’è stata partita.

Un po’ meno del 3% in Asia.

Un anemico 0,44% nell’area EMEA.

11,35% in America.

Quindi se diciamo che la ricchezza individuale globale è cresciuta in media del 4,6% nel 2024 rispetto all’anno prima, bisogna anche dire che praticamente tutto il merito è concentrato in America e – come vedremo – negli Stati Uniti.

Ora però è più interessante andare a vedere le sottoregioni perché ci sono delle sfumature interessanti e che, purtroppo per noi europei, non è che ci rallegrino più di tanto.

I Paesi dell’est Europa, Stati Uniti e Canada sono quelli che hanno visto la ricchezza personale crescere a doppia cifra, mentre noi poveri sfigati della vecchia Europa, nel complesso, non ce la siamo vista benissimo, con la nostra ricchezza privata che si è ridotta di circa l’1,5%.

Ovviamente però questo è un valore relativo, cioè parla dell’incremento o decremento rispetto ai livelli dell’anno scorso.

Se guardiamo ai valori assoluti, restiamo ancora una delle aree più ricche del mondo in termini di ricchezza media per adulto.

Tanto per cambiare domina il Nord-America, con quasi 600.000 dollari per adulto in media.

L’Oceania è un piccolo straordinario caso di successo – e si sa che soprattutto in Australia la qualità della vita è particolarmente elevata, al netto della possibilità di venir inghiottito da un pitone in giardino o di dover affrontare un ragno grande come il mio gatto. Qui quasi 500.000 dollari di patrimonio netto a testa.

In Europa occidentale, 287.000 dollari.

Poi c’è l’abisso.

Cina: 88.000 dollari

Europa dell’Est 48.000 dollari

America Latina 35.000 dollari.

Quindi ok, l’Europa dell’Est è cresciuta molto, ma parte anche da livelli di ricchezza estremamente contenuti.

Ora però attenzione perché qui viene la parte interessante.

Chi segue questo podcast sa benissimo quanta enfasi abbia messo spesso sul discorso “attenzione che le medie, soprattutto in economia e finanza, sono concetti birichini, perché possono raccontare storie molto diverse dalla realtà”. Per avere un quadro più realistico bisogna sempre confrontare medie e mediane.

Qual è il motivo?

Il motivo è che le medie sono interessanti quando misuriamo delle grandezze limitate e casuali.

Tendenzialmente tutto il mondo fisico è fatto così.

Le temperature medie, per esempio. È improbabile che il prossimo 4 di agosto a Milano faccia 1.500 gradi. Forse giusto alle 2 del pomeriggio, che è la classica ora in cui – secondo quanto ho imparato in anni di Studio Aperto – gli anziani escono di casa e cominciano a pascolare disidratati sull’asfalto cercando di evaporare.

Lo stesso vale poi per una miriade di variabili osservabili nel mondo fisico che tengono a seguire la distribuzione normale della Curva di Gauss.

Bella e perfettamente simmetrica, in cui media, mediana e moda coincidono perché è quasi impossibile che si verifichi un evento così estremo da stravolgere il campione.

Quando però si parla di grandezze socio-economiche, il discorso cambia, perché queste sono potenzialmente sono illimitate.

E qui le regole della distribuzione normale non funzionano più.

Anzi come vedremo tra qualche minuto funzionano molto meglio le distribuzioni di Pareto, che si basano su leggi di potenza e che prevedono la possibilità di eventi molto più estremi.

Comunque, dicevamo media e mediana.

Se prendi 10 tizi a caso e vai a guardare la loro ricchezza media, beh, la media potrebbe essere un’informazione un po’ fuorviante se tra quei 10 becchi Elon Musk.

In tal caso il valore più interessante per avere un’idea di come se la passa la maggior parte delle persone del campione non è più la media, ma la mediana, che non è influenzata dal fatto che nel campione compare il più fottutamente ricco pazzo miliardario della Galassia.

Torniamo al nostro report, perché anche qui la parte più interessante riguarda proprio le differenze nella distribuzione della ricchezza media e mediana nei vari Paesi.

L’Italia è un caso particolarmente interessante.

Nel 2024 la ricchezza media è cresciuta poco, meno del 4%, lontanissima dal 13% della Danimarca, dall’8% della Spagna o della Grecia, ma sempre meglio del dato addirittura negativo di Francia e Regno Unito.

È però cresciuta parecchio la ricchezza mediana: quasi 15%, dietro solo a Svezia e Ungheria.

Cosa ci dice?

Beh, stando unicamente al report e prendendolo per buono, ci dice che forse si è ridotta la disuguaglianza, perché la mediana, cioè il valore centrale che spacca a metà chi è più ricco e chi è meno ricco, si è alzata.

Però piano a esser troppo felici perché le buone notizie sono già terminate.

Negli ultimi 5 anni la ricchezza media italiana è stata quella che più ha sofferto tra le 30 principali economia globali, Russia esclusa.

Abbiamo lasciato per strada quasi il 10% in termini reali, a causa principalmente di una crescita molto bassa e di un’inflazione molto elevata che soprattutto nel 2022 si è mangiata via quel poco di crescita che avevamo accumulato. Ciò poi è ancora più grave se si pensa che l’Italia ha stimolato fortemente la propria economia con enormi manovre fiscali, come il Superbonus 110 nel 2021, e che è il principale beneficiario del Recovery Fund. Mi chiedo come sarebbe andata senza queste due cose che, ovviamente, non saranno a costo zero nel futuro.

Al contrario hanno brillato Sud Corea, Norvegia, Danimarca, Taiwan e Israele, con una crescita della ricchezza privata ovunque tra il 30 e il 45%.

Infine, ultimo dato che ha colpito la mia attenzione. Negli Stati Uniti la crescita della ricchezza media è stata di circa il 10%, mentre quella mediana di ben il 45% e passa.

Spiegazione?

Probabilmente i mastodontici stimoli durante il Covid che hanno fatto esplodere il bilancio federale americano hanno messo in tasca molti dollari soprattutto alla fascia medio bassa della popolazione, riducendo in parte il divario tra ricchi e poveri.

Vedremo però tra un secondo che gli Stati Uniti restano comunque un Paese ricchissimo ma fortemente diseguale.

Questo comunque è un trend che si è presentato in molti Paesi: Regno Unito, Spagna, Francia, Germania, Svizzera, la stessa Italia, ma anche Australia, Emirati, India – in molte economie la crescita mediana ha nettamente battuto quella media: la crescita della ricchezza nella fascia medio alta della popolazione è stata più lenta che in quella medio-bassa.

Se poi andiamo a guardare i valori assoluti emergono in maniera lampante alcuni indizi sui livelli di disparità nella distribuzione della ricchezza, su cui ci concentreremo nei prossimi minuti.

La prima cosa che balza all’occhio è che la ricchezza media è nettamente superiore alla ricchezza mediana, e questo praticamente ovunque.

Nei dieci Paesi più ricchi, la ricchezza media per adulto va da 368.000 dollari in Norvegia ai 687.000 per la Svizzera, anche se chiaramente qui è il mio amico Mister Rip che alza la media (ciao Giorgio un abbraccio).

Nei dieci Paesi con la ricchezza mediana più alta, invece, andiamo dai 146.000 della Francia ai 395.000 del Lussemburgo.

Questo ci fa capire chiaramente come, in generale, la distribuzione della ricchezza abbia una skewness positiva, un’asimmetria positiva, ossia: la media è più alta della mediana.

Tradotto: i pochi più ricchi alzano nettamente la media, ma la stragrande maggioranza della popolazione è sotto quella media.

Però con proporzioni diverse.

Ancora una volta Italia e Stati Uniti sono forse i due casi più interessanti.

Gli Stati Uniti sono l’esempio estremo di questa asimmetria. La ricchezza media è di 620.000 dollari mentre quella mediana di appena 124.000 – un quinto praticamente.

Al contrario l’Italia, da questo punto di vista, è il Paese più equo: 214.000 dollari di ricchezza privata media contro 124.000 di ricchezza mediana – più di metà.

Tra l’altro è significativo segnalare come la ricchezza mediana di Italia e Stati Uniti sia praticamente la stessa.

Sorprende inoltre che la ricchezza mediana Italiana sia molto più elevata di quella tedesca, inferiore a 88.000 dollari, anche se il motivo probabilmente risiede nel fatto che l’Italiano medio ha un patrimonio immobiliare più elevato di quello tedesco, visto che in Germania si tende a comprare casa molto meno che in Italia.

Detto questo, c’è però un altro aspetto da considerare sul tema “distribuzione della ricchezza e disuguaglianza”, che è: come è concentrata la ricchezza tra i più ricchi e i meno ricchi.

Ed è qui che avremo bisogno del grande matematico Italiano Vilfredo Pareto, padre della celeberrima regola dell’80/20.

Abbiamo detto che la ricchezza privata netta globale è di circa 510 mila miliardi di dollari secondo UBS.

In mano a chi sta tutta sta ricchezza?

Beh, la piramide della distribuzione della ricchezza globale è a prima vista impressionante e quasi inverosimile.

Al che verrebbe da gridare allo scandalo.

Poi però, una volta che i giudizi di pancia lasciano spazio al ragionamento statistico, ci si rende conto che è tutto molto meno strano di quel che sembra.

Intanto la distribuzione della ricchezza è questa:

L’1,6% della popolazione possiede un patrimonio netto superiore a un milione di dollari, quindi ci sono circa 60 milioni di milionari al mondo. Questi posseggono, in aggregato, 226 mila miliardi di dollari ossia il 48% del totale. In pratica meno del 2% della popolazione possiede metà di tutta la ricchezza netta privata del globo.

Il 16% della popolazione possiede invece da 100.000 dollari a un milione e detiene il 40% della ricchezza;

Il 41% ha tra 10.000 e 100.000 € e possiede il 12% della ricchezza.

Infine all’estremo opposto abbiamo un miliardo e mezzo di persone con un patrimonio inferiore a 10.000 dollari che possiede appena lo 0,6% della ricchezza globale.

Ora, detta così immagino che il pensiero che sale su dallo stomaco sia: “è scandaloso che l’1,6% della popolazione abbia in mano praticamente il 50% di tutta la ricchezza privata. Non è giusto. Il mondo è iniquo”.

Sì, può essere.

Faccio però solo una considerazione statistica e come dicevo ci serve Pareto.

La legge dell’80/20 è talmente famosa che praticamente è diventata un meme da t-shirt.

Ma il motivo per cui è così famosa è che rappresenta molto bene la tendenza sistematica delle variabili economiche a distribuirsi in questo modo.

Nelle distribuzioni di Pareto, la frequenza di un evento diminuisce proporzionalmente a una potenza della sua grandezza. In questo caso pochi individui o entità concentrano una quota sproporzionata del totale – come conseguenza del fatto che un vantaggio di ricchezza iniziale si amplifica nel tempo per principio a noi ben noto dell’interesse composto.

E questa cosa il report la fa vedere molto bene.

Negli ultimi 25 anni la crescita della ricchezza globale al netto di debiti e inflazione ha avuto un ritmo, in media, del 3,4% composto all’anno.

Ma non è stata affatto uniforme.

La fascia più ricca, quella con oltre 5 milioni di patrimonio, ha visto la sua ricchezza crescere di oltre l’8% all’anno;

Quella invece sotto i 100.000 dollari, è cresciuta di appena il 2%.

Chi è ricco, in media, tende a diventare sempre più ricco.

Questo è il motivo per cui la ricchezza è un fenomeno tipico in cui si vede che la distribuzione per fasce di popolazione assume una forma iperbolica:

Pochi hanno tantissimo

Tanti hanno pochissimo

Questa cosa è nota anche come Matthew Effect, l’effetto Matteo, dal Vangelo di Matteo 25, 29.

«Perché a chiunque ha, sarà dato e sarà nell’abbondanza; ma a chi non ha, sarà tolto anche quello che ha.»

Questa frase è presa dalla famosa parabola dei talenti che spiega molto bene l’importanza di far fruttare il capitale nel tempo ed è forse la lezione di finanza personale più efficace della storia.

Tra l’altro, fun fact, l’espressione effetto Matteo è stata coniata dal grande sociologo Robert Merton che fu anche il padre del Robert Merton jr. Nobel per l’economia di cui qua parliamo molto spesso, soprattutto quando spieghiamo la Merton Share e come gestire l’asset allocation del portafoglio in maniera dinamica.

Cioè capite al pranzo della domenica quando c’erano Robert Merton padre e figlio, gli altri di che cazzo parlavano?

Cioè ti sentivi un idiota anche a chiedere di passarti l’acqua con due così in casa.

Torniamo noi.

Dicevamo, la distribuzione di ricchezza è brutta e cattiva.

In realtà è impressionante questo dato del report di UBS perché è esattamente quello che ti aspetti dalla distribuzione di Pareto e della sua formula più famosa, l’80/20.

Cosa dice l’80/20?

Nacque quando Pareto rilevò che l’80% delle terre era in mano al 20% dei nobili Italiani più facoltosi;

Ma si trova in mille ambiti:

Generalmente l’80% del fatturato di una società b2b è fatto dal 20% dei clienti più altospendenti

Il 20% dello stock di merce più venduto genera l’80% del fatturato

Il 20% delle parole più usate è presente nell’80% delle conversazioni

E più in generale: l’80% del risultato si ottiene con il 20% dello sforzo, motivo per cui molto spesso si dice che l’ottimo è nemico del buono e che solitamente è meglio concentrarsi su risultati accettabili ma imperfetti che sulla perfezione fine a sé stessa (ovviamente questo non vale se di lavoro fai il cardiochirurgo, ma in molti altri ambiti dove non devi salvare vite sì).

Ovviamente si trova in maniera esemplare nel mondo azionario.

Il prof. Bessembinder pochi giorni fa ci aveva spiegato esattamente quanto è estrema l’asimmetria dei rendimenti tra le singole azioni.

E voi mi direte: sì, ma un conto è dire che il 20% più ricco possiede l’80% della ricchezza. Sarebbe un quinto che possiede quattro quinti.

Qui parliamo dell’1,6% che possiede metà di tutta la ricchezza del mondo. Un sessantaduesimo che possiede metà di tutto.

Not fair.

Beh, molti di voi avranno già capito che le due cose sono fondamentalmente equivalenti.

Dire che il 20% possiede l’80% o che l’1,6% possiede quasi il 50% è quasi la stessa cosa.

Non ci credete?

Beh è semplice:

l’80% dell’80% è 64%. L’80% di 64 è 51%.

Dall’altra parte il 20% di 20 è 4%, il 20% di 4 è un po’ meno di 1%.

Quindi in un campione abbastanza grande che risponde alle leggi di potenza – come praticamente qualunque grandezza economica o finanziaria – c’è da aspettarsi che il top 1% del campione sia ciò in cui si concentra circa metà del totale.

Sarà eticamente discutibile questa cosa.

Non so se lo sia.

Sicuramente non è un fatto straordinario.

È come le cose tendono a distribuirsi quando non hanno limiti di crescita e quando non sono esattamente indipendenti tra loro, perché la ricchezza passata influenza la ricchezza futura.

Effetto matteo.

Senza dubbio il fatto positivo è che negli ultimi 25 anni abbiamo assistito ad un trend convergente verso una maggiore concentrazione della popolazione in fasce di patrimonio più elevate.

Nel 2000 tre quarti della popolazione mondiale aveva un patrimonio inferiore a 10.000 dollari

Oggi invece solo il 41% è in quella fascia e il 40% ha un patrimonio tra 10 e 100.000 dollari.

Il 18% ha più di 100.000 dollari, più del doppio di 25 anni fa.

Probabilmente una spiegazione di queta maggiore partecipazione alla ricchezza globale dipende dalla crescita della ricchezza nei mercati emergenti.

Nel 2001 la quota di ricchezza totale nei Paesi emergenti era meno del 10%.

Oggi siamo leggermente sotto al 30%.

È quindi possibile che una quota significativa della popolazione mondiale più povera 25 anni fa abbia elevato significativamente il proprio livello patrimoniale.

E questo sarebbe coerente con la famosa teoria della Curva dell’Elefante, di Lakner e Milankovic, secondo la quale la globalizzazione avrebbe generato benessere in maniera diseguale, premiando principalmente la classe media dei mercati emergenti e il top 1% dei Paesi ricchi. Non ne avrebbero invece beneficiato particolarmente le popolazioni più povere, come quasi tutta la popolazione africana, né il ceto medio dei Paesi sviluppati.

Se pensate alla forma stilizzata di un elefante visto di profilo, questa descrive bene quello che ho appena detto.

Bisogna dire, però, che l’elefante descrive bene la situazione dalla fine degli anni 80 a poco dopo il 2008, quindi è condizionata dal boom dei Paesi Asiatici nei primi anni 2000 e dal disastro della crisi finanziaria che ha colpito soprattutto l’occidente.

Oggi non avrebbe questa forma, sarebbe decisamente più piatta e si vedrebbe che anche parte del ceto medio occidentale si sarebbe arricchito nell’epoca della globalizzazione.

Resta comunque corretta la diagnosi di unì forte sbilanciamento verso l’1% più ricco.

Com’era assolutamente facile prevedere, la quota più grande di ricconi l’1,6% più facoltoso che possiede metà della ricchezza globale è in nord america, 43% di tutti i milionari del mondo.

Al secondo posto c’è l’Europa occidentale 26% e seguono poi Cina con il 13% e Sud Est asiatico con il 9%.

C’è invece una maggiore uniformità se consideriamo la fascia medio-alta, quella di chi ha un patrimonio netto tra 100.000 e 1 milione di dollari.

Il 21% è in Nord America

Il 25% in Europa occidentale

Il 28% in Cina

Il 16% nel Sud Est Asiatico

Restiamo sul tema della diseguaglianza economica e introduciamo brevemente l’indice di Gini.

L’indice di Gini è una misura statistica della disuguaglianza nella distribuzione del reddito o della ricchezza all’interno di una popolazione. In pratica esprime un valore tra 0 e 1 e dice quanto la distribuzione della ricchezza si discosta da una situazione di perfetta uguaglianza.

0 vuol dire che ogni individuo possiede la stessa quota di patrimonio

mentre 1 significa che una sola persona detiene tutto e gli altri nulla.

Il numero viene calcolato in maniera non esattamente intuitiva, ecco…

Non è proprio un calcolo che fai a mente.

Però diciamo che l’idea è il coefficiente di Gini esprime il rapporto tra la situazione ideale in cui tutti hanno esattamente la stessa quota di ricchezza e l’effettiva situazione reale.

Più si va verso zero, più c’è uguaglianza;

Più si va verso uno, beh meno ce n’è.

Non stupisce di trovare al vertice dell’ineguaglianza Paesi come Brasile, Russia, Sudafrica, Emirati e Arabia Saudita, oltre 0,8.

Anche gli Stati Uniti non sono messi benissimo, con un coefficiente di 0,74.

L’Italia invece è tra quelle messe meglio, con un coefficiente di 0,57.

Sinceramente non so se sia una cosa necessariamente positiva o negativa. Perché per esempio Svezia, Germania, Svizzera, Olanda, Sud Korea e altri hanno tutti valori di Gini più elevati, eppure non si più dire che la condizione socioeconomica complessiva di quei Paesi sia inferiore a quella dell’Italia.

Però vedendo i Paesi che ci sono ai primi posti, beh, sono felice di abitare in un posto che sta quasi all’estremo opposto.

Ora, un’ultima cosa prima di chiudere.

Abbiamo detto che oggi non parliamo di finanza, però un piccolo riferimento conclusivo lo vorrei fare, perché secondo me osservare l’evoluzione della ricchezza globale nel tempo aiuta a comprendere i fondamentali che spiegano il comportamento dei mercati.

Per chi stesse vedendo il video, qui ho sovrapposto l’andamento dell’MSCI ACWI con un grafico che mostra anno per anno la crescita della ricchezza globale rispetto all’anno prima, year-on-year.

La coincidenza è lampante.

Gli anni in cui la ricchezza si è contratta sono stati:

Il 2001, dopo lo scoppio della bolla di Internet

Il 2008, per ovvi motivi

Il 2015, anno che citiamo di rado ma che fu tormentato dai timori sul rallentamento della crescita globale

E ovviamente il 2022, funestato dall’inflazione e dalle conseguenze più o meno dirette della guerra in Ucraina.

Questi hanno coinciso in maniera quasi sincronizzata con il corso del mercato azionario globale.

Long story short: le sorti del mercato sono legate a doppio filo a quelle della nostra ricchezza globale.

Chiaramente è un circolo:

La crescita del mercato si traduce in crescita della ricchezza netta, almeno per coloro che investono;

Ma al contrario la crescita di ricchezza economica è il sottostante fondamentale della crescita finanziaria.

Può essere che ogni tanto il mercato vada un po’ per la tangente e si scolli dall’economia reale.

Ma nel lungo termine sarà sempre una relazione a doppio filo che non si potrà sciogliere.

Qualche episodio fa, parlando degli aforismi di Morgan Housel, dicevamo che l’arma segreta definitiva di ogni investitore di successo è una sana dose di ottimismo.

Ma non un ottimismo ingenuo.

Bensì un ottimismo verso questa universale aspirazione umana a far crescere la propria ricchezza.

A volte ci saranno intoppi, questa configurazione del bilancio globale potrebbe portare ad esiti molto diversi, da grandi boom di produttività a stagnazioni secolari fino a profonde depressioni.

Abbiamo già visto tutte queste cose.

Ma nessuna crisi è fatta per durare per sempre.

Semplicemente perché non siamo fatti così.

Siamo fatti per creare casini.

Ma anche e soprattutto per risolverli.

E soprattutto per voler diventare sempre un po’ più ricchi.

Per come sono fatto io, tra tutti gli scenari possibili che si possono prospettare, metto in conto che alcune cose molto spiacevoli potranno capitare.

E che potranno durare a lungo.