Il “crollo” del Dollaro e le conseguenze sui nostri portafogli

Da inizio 2025 il Dollaro ha perso oltre il 10% del suo valore nei confronti dell'Euro, una delle più clamorose conseguenze della guerra sui dazi che Trump ha dichiarato al mondo. Cosa determina la forza di una valuta? Cosa comporta per i nostri portafogli esposti verso gli USA? E di cosa dovremmo preoccuparci a lungo termine.

207. Il “crollo” del Dollaro e le conseguenze sui nostri portafogli

Risorse

Punti Chiave

Il crollo del dollaro è legato a sfiducia geopolitica e incide sui portafogli.

L'indebolimento, pur riducendo il valore nel breve, può essere un'opportunità in fase di accumulo.

La diversificazione è fondamentale, non estrapolare i trend attuali del rischio valutario.

Trascrizione Episodio

Bentornati a The Bull — il tuo podcast di finanza personale

Oh che bello che ormai i mercati mi danno ogni settimana l’imbarazzo della scelta sugli argomenti di cui parlare!

Arrivati all’episodio 207, uno pensa che non ci sia più niente da dire in un podcast che parla di risparmio e investimenti e che segue l’attualità fino a un certo punto, ma sottovaluta clamorosamente l’incredibile mutevolezza del mondo finanziario, che anche se segue certe regole più o meno stabili, in realtà offre continuamente spunti nuovi per guardare da diverse prospettive il nostro bel portafoglio e le sue implicazioni — diciamo così — in ciascuna stagione.

L’argomento di oggi so che sta turbando molte delle buone anime che seguono questo podcast, con alcuni picchi di vera e propria disperazione, e quindi eccomi qui, sempre a vostra disposizione pronto a placare i vostri più inquietanti turbamenti.

L’argomento di oggi è il crollo del dollaro.

Crollo… oddio… sì per essere la valuta globale per eccellenza, i movimenti di questi due mesi sono stati da record.

Però “crollo” è una parola che piace molto ai media per creare grande sensazionalismo.

In realtà, se davvero di crollo si sarà trattato, lo scopriremo solo più avanti.

Per ora c’è stato solo un brutto movimento che non fa presagire nulla di buono quanto al livello di fiducia che il mondo ripone negli Stati Uniti e soprattutto nel suo comandante in capo, sua eccellenza l’Imperatore Donald Trump Secondo.

Ma andiamo con ordine.

Cosa è successo innanzitutto?

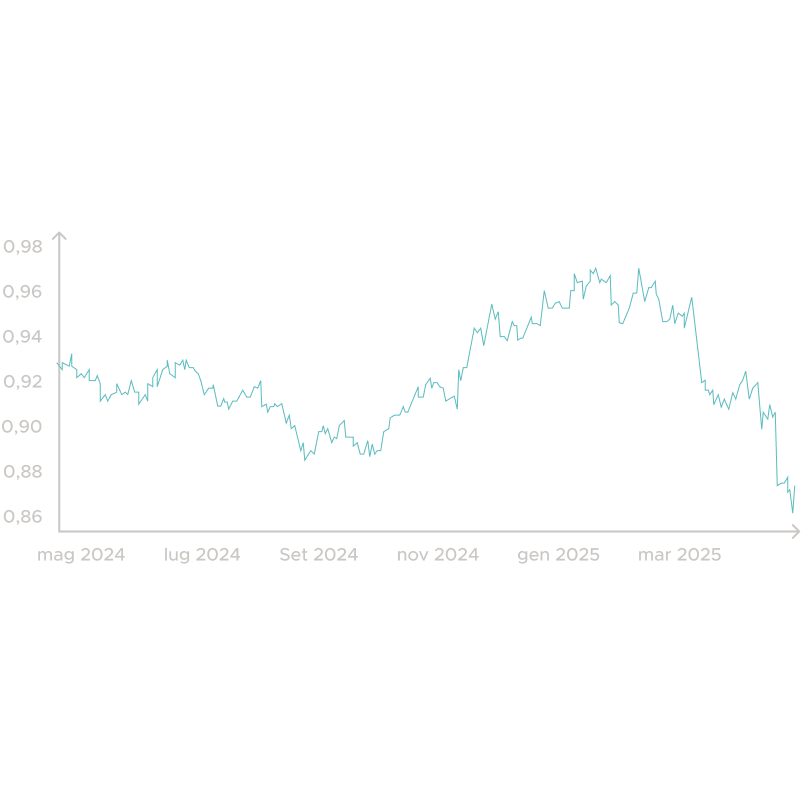

E’ successo che negli ultimi due mesi il dollaro si è indebolito rispetto alle principali valute del mondo, con particolare riferimento alle altre monete considerati forti, come Franco Svizzero, Yen e — ahinoi per certi versi — l’Euro.

La forza relativa del dollaro si misura con il dollar index, che è appunto un indice costruito considerando l’andamento del dollaro rispetto ad un paniere di valute estere, ma a noi che ce frega del cambio dollaro/sterlina o dollaro/yuan? Oggi parliamo solo del cambio euro/dollaro, perché è quello che naturalmente impatta maggiormente sui nostri portafogli.

Ancora a inizio febbraio con 1 euro compravi 1,024 dollari, quindi eravamo molto vicini alla parità tra le due valute.

Poi sua maestà illuminata ha scatenato il Dazigeddon e da lì braaammm! Il dollaro è capicollato giù come fino a toccare 1,14 euro.

A dire il vero sto scrivendo questo episodio la settimana prima di quando esce, di conseguenza nel frattempo i valori potrebbero cambiare ancora.

Ma ciò non cambia il fatto che passare da 1,024 a 1,14, significa che il dollaro si è indebolito di oltre l’11% rispetto all’euro.

Tanto, visto che parliamo di un movimento tettonico avvenuto solo in un paio di mesi.

Perché è successo?

Per rispondere a questa domanda dobbiamo prima spiegare cosa determina la forza di una valuta rispetto ad un’altra.

Ora, il mondo delle valute è estremamente complicato, in confronto parlare di azioni è una barzelletta. Oggi però non vogliamo fare le cose troppe difficili, quindi riduciamo tutto all’osso.

Diciamo che la motivazione principale alla base delle variazioni nel cambio tra due valute è la stessa medesima legge che governa qualunque altra cosa nell’economia tutta: la legge della domanda e dell’offerta.

Se c’è una maggiore domanda di un bene, il suo prezzo tende a salire.

Se c’è una minore domanda, il prezzo tende a scendere.

E ovviamente vale anche il contrario.

Se c’è una minore offerta di un bene, il prezzo sale.

Se c’è una maggiore offerta, il prezzo scende.

Questa è la spiegazione onnicomprensiva: se c’è un’alta richiesta di dollari il dollaro si rafforza, altrimenti si indebolisce. Oppure al contrario: se c’è in atto una politica monetaria restrittiva il dollaro tende a rafforzarsi, se invece è espansiva tende a indebolirsi.

La cosa forse più interessa è capire cosa MUOVE la domanda di dollari — e quindi la sua forza relativa.

Così, di pancia, mi vengono in mente 5 motivazioni, poi sicuramente ce ne saranno altre.

NUMERO UNO: i tassi di interesse reali.

Solitamente se i tassi di interesse americani al netto dell’inflazione sono più alti rispetto a quelli di un’altra moneta, allora gli investitori saranno incentivati a investire in asset denominati in dollari per ottenere un interesse maggiore.

Ovviamente io nel mio conto ho euro, non dollari. Se voglio comprare un treasury bill che rende il 5% invece di un bund con medesima duration che rende magari il 3%, allora devo cambiare i miei euro in dollari per poter investire in Treasury.

Di conseguenza l’attrattività di un mercato con tassi più elevati porta capitali, aumenta la domanda di dollari e il dollaro sale.

NUMERO DUE: le politiche monetarie.

Ne abbiamo parlato per mesi e mesi quando il problema principale era “la Fed taglia o non taglia?”.

Ah bei tempi quando quello era il nostro massimo cruccio, mentre ora siamo ogni giorno sul filo del rasoio tra il baratro e la speranza che questa guerra commerciale abbia risvolti meno folli di quel che sembra.

Cosa succede solitamente: se il mercato si aspetta che la politica monetaria della Fed nel futuro prevedibile sarà restrittiva — cioè alzerà i tassi — allora il dollaro tenderà a rafforzarsi per il motivo che spiegavamo sopra, oltre che per il fatto che si ridurrà l’offerta di dollari, dato che tassi più alti servono proprio a ottenere questo effetto.

NUMERO TRE: la bilancia commerciale.

In teoria se un Paese ha un deficit commerciale, quindi importa più di quel che esporta, allora significa che deve comprare più valuta estera di quando gli altri comprino la sua — e questo indebolisce la valuta. Ma non è il caso degli Stati Uniti, che hanno sì un grosso deficit commerciale sui beni, ma esportano una montagna di servizi e soprattutto asset finanziari, richiesti da tutto il mondo, in primis Treasury, che fino a prova contraria sono il più importante asset sulla Terra per gli equilibri finanziari globali.

Quindi — e qui si aggancia la narrativa di Trump — il deficit commerciale cronico americano sarebbe indotto da questo squilibrio, per cui l’enorme domanda di asset finanziari americani rafforza sistematicamente il dollaro e questo penalizza il suo export, alimentando in un circolo vizioso la crescita del deficit sulla bilancia commerciale del Paese. E questo ci porta al motivo

NUMERO QUATTRO, ossia: la domanda di asset finanziari denominati in una certa valuta.

Se tutti vogliono i Treasury e se tutti vogliono investire nell’S&P 500, l’afflusso di capitali esteri sui mercati americani aumenta la domanda di dollari e ne rafforza il valore rispetto alle altre valute.

NUMERO CINQUE — e qui andiamo su una questione non strettamente finanziaria, ma che afferisce ad una più ampia sfera economica e geopolitica: la fiducia. Se c’è fiducia nella stabilità di un Paese — e in particolare nei confronti degli Stati Uniti — la sua valuta resta forte. Se c’è una crisi di sfiducia, questa si indebolisce perché naturalmente molti investitori saranno indotti a liquidare asset denominati in dollari per rifugiarsi, almeno parzialmente, verso altre valute, come tipicamente avviene con Yen e Franco Svizzero, le altre due valute universalmente considerate safe haven sul mercato valutario.

La crisi di fiducia può ad esempio essere innescata da un’escalation del debito pubblico.

Oppure da un presidente esuberante che ha deciso di sputtanare 80 anni di credibilità dell’ordine globale imperniato sugli Stati Uniti e sul dollaro in una manciata di settimane.

Oppure ancora, come è in questo caso, un mix dei due, con ovviamente la seconda motivazione di gran lunga prevalente sulla prima.

La cosa che mi sta lasciando perplesso dei commenti di queste settimane è lo stupore di molti sull’eccezionalismo dei movimenti di Treasury e dollaro a cui stiamo assistendo.

Cosa stanno dicendo in tanti?

Stanno dicendo: solitamente quando c’è una crisi il manuale di istruzioni per l’investitore di tutto il mondo è abbastanza standard:

– Vendi asset rischiosi, come le azioni

– Ti rifugi comprando Treasury

– L’afflusso di capitali sui Treasury comporta questo duplice effetto:

– Il rendimento dei Treasury scende per via dell’alta domanda

– E il dollaro tende a rafforzarsi.

In altre situazioni, invece, come abbiamo assistito negli ultimi anni, quando la preoccupazione principale è per l’inflazione crescente, allora il mercato sconta tassi futuri più alti, il rendimento dei Treasury sale e il dollaro tende a rafforzarsi perché con tassi di interesse più alti diventa più attrattivo.

Quello che sta meravigliando molti, invece, è l’anormalità di quanto sta accadendo nelle ultime settimane.

Ossia:

– Crollo dell’azionario con prospettive di recessione;

– Salita dei rendimenti sui Treasury e

– Indebolimento del dollaro.

Fenomeno più unico che raro.

Però non c’è niente di stupefacente in tutto ciò se si va a vedere i motivi per cui questa dinamica si è innescata.

Il mercato azionario è iniziato ad andare giù perché un pazzo furioso ha dichiarato una guerra commerciale senza precedenti degli Stati Uniti contro uomini e pinguini di tutto il mondo.

Di conseguenza gli investitori, di fronte a questa crisi di fiducia impensabile anche solo 3 mesi fa nei confronti degli Stati Uniti, hanno cominciato a vendere non solo gli asset rischiosi, ma pure quelli tradizionalmente considerati risk-free, come appunto i titoli di Stato.

La svendita di Treasury — che come ricorderete era stato il campanello d’allarme rosso che aveva spinto Trump ad accettare una pausa di 90 gg. sull’applicazione dei dazi — ha fatto salire i rendimenti (ovvio: vendere obbligazioni UGUALE minor domanda UGUALE prezzi più bassi ossia rendimenti più alti, ricordiamoci sempre il legame prezzo/rendimenti quando parliamo di bond).

Allo stesso tempo, questa per ora piccola ma significativa fuga di capitali esteri dai Treasury equivale ad una minor domanda di dollari e ad una maggiore domanda di altre valute.

Altri asset tradizionalmente considerati rifugio sono infatti i titoli di stato Tedeschi, svizzeri e giapponesi e non un caso che le tre valute che più si sono rafforzate in questi mesi siano state appunto Euro, Yen e soprattutto Franco Svizzero, per la gioia dei miei amici Mr Rip e Nicola Protasoni che saranno felici di avere una buona parte dei propri asset in franchi con sottostanti in dollari.

Ora, in tanti mi state scrivendo con le palle girate perché, come dire, oltre al danno la beffa: il mercato azioarnio è andato giù per una correzione di oltre il 10% e in più ci dobbiamo mettere il danno di una svalutazione del dollaro rispetto all’euro che ci costa un altro 10% circa.

Allora, le cose di cui adesso dobbiamo parlare sono queste.

– UNO: come si calcola l’impatto del cambio valutario sul nostro portafoglio?

– DUE: cosa è successo nel passato?

– TRE: cosa possiamo aspettarci per il futuro?

– QUATTRO: ma quindi è meglio non investire più in asset americani?

Prima di rispondere però a queste domande permettetemi di dare una buona notizia, soprattutto per tutti coloro che vogliono tenersi belli stretti i propri euro in euro e far ottenere loro un rendimento a basso rischio, Scalable Capital ha lanciato una nuova iniziativa promozionale.

Per tutti i nuovi clienti che aprono un conto gratuito Free Broker o un conto Prime Plus, Scalable paga il 3,5% di interessi sulla liquidità depositata e non investita fino al 31 dicembre 2025.

Quindi, oltre alle solite vantaggiose condizioni come i PAC a zero costi d’ordine così come l’acquisto di singoli ETF di iShares, Xtrackers e Amundi per importi di almeno 250 € (oppure su qualunque ETF se attivate Prime Plus), adesso Scalable aggiunge anche il conto remunerato con uno degli interessi più alti pagati sul mercato.

Se la cosa vi interessa, in descrizione trovate un link per aprire un conto e ottenere il 3,5% di interessi sulla liquidità se siete nuovi clienti.

Questo contenuto è sponsorizzato da Scalable, investire comporta dei rischi, si applicano termini e condizioni, chi vi parla percepirà una commissione se userete il link affiliato, la carne rossa fa male, non ci sono più le mezze stagioni, i giovani d’oggi non hanno voglia di lavorare ma soprattutto non è tanto il caldo, quando l’umidità.

Capitolo PRIMO: come si calcola l’impatto del cambio sui vostri begli ETF con sottostanti quotati in dollari?

Partiamo da questa formuletta semplice.

Allora in passato vi dissi più volte che, per le variazioni giornaliere, la somma algebrica è una buona approssimazione senza diventare matti.

– Non so se l’S&P 500 fa +1% e il cambio euro/dollaro +0,4% (quindi l’euro si rafforza sul dollaro) voi fate 1-0,4 e più o meno 0,6% sarà la crescita reale del vostro ETF sull’S&P 500.

– Se invece l’S&P 500 fa +1% e il cambio euro/dollaro -0,4%, allora 1+0,4 che fa 1,4%.

Ovviamente bisogna sempre invertire più e meno perché noi siamo penalizzati se l’euro si rafforza e viceversa.

Questa cosa però non è corretta se le variazioni sono ampie e soprattutto se vogliamo considerare dei periodi di tempo che vanno oltre le variazioni giornaliere.

La regola corretta per calcolare il rendimento del nostro ETF in Euro sull’S&P 500 è:

(1+rendimento dell’S&P 500) DIVISO (1+cambio euro/dollaro) -1.

Facciamo un esempio.

L’S&P cresce del 9%, come è successo mercoledì 9 aprile.

Il cambio euro/dollaro fa +1,5% (questo lo sparo perché non me lo ricordo).

Quanto fa?

Se facessi 9-1,5 = 7,5% commetterei un piccolo errore.

Facciamo il conto:

(1 + 0,09) DIVISO (1 + 0,015) — 1 = 7,37%

Certo non è che sballa di tantissimo rispetto a fare la sottrazione, ma come vedremo tra poco le cose cambiano di parecchio quando consideriamo variazioni più grandi.

Il discorso però cambia parecchio se consideriamo l’impatto cumulativo delle variazioni tra euro dollaro nel tempo.

Qui il calcolo è un po’ più complicato e non stiamo a spiegarlo perché senza farlo vedere mi sembra un’impresa fuori portata, poi magari state guidando o siete in palestra e non voglio avervi sulla coscienza.

Facciamo solo qualche esempio considerando un orizzonte di 15 anni, che non prendo a caso per motivi che dirò tra poco.

Ammettiamo che nei prossimi 15 anni l’S&P 500 cresca del 6% all’anno.

Lo so, non è molto, ma se vi ricordate i passati episodi in cui abbiamo parlato delle stime a lungo termine delle principali società di asset management, più o meno tutti concordavano sul fatto che le alte valutazioni di partenza non avrebbero fatto presagire un decennio particolarmente esuberante.

Goldman addirittura aveva lanciato il famoso report bomba a dicembre profetizzando un misero 3% all’anno.

Vanguard stimava tra il 3 e il 5%.

Blackrock tra il 5 e il 6%.

JP Morgan più ottimista, tra il 6 e il 7%.

Research Affiliates del nostro amico Robert Arnott, invece, sapete che vede un po’ nero sull’azionario americano per via delle valutazioni estremamente elevate — e poi anche un po’ per il suo stile di investimento molto value oriented e contrarian — stima un 4%.

Parentesi: Research Affiliates ha un tool fighissimo che stima rendimenti di qualunque cosa in qualunque valuta.

Ovviamente sono stime, quindi lasciano il tempo che trovano, però se volete farvi un’idea immediata di come Rob si aspetta che vadano tutte le principali asset class di tutto il mondo, è forse il miglior tool interattivo gratuito che esista.

Vi lascio in descrizione il link.

Ecco queste erano le stime prima che Trump scatenasse il putiferio dei dazi.

Oggi… boh.

Lo spettro di possibilità si dilata enormemente.

Quasi nessuno si aspetta davvero che “Trariffs are making us rich, we’re making lot of money” come ha detto Trump a margine delle prime negoziazioni con il Giappone.

Molti si aspettano invece scenari che vanno da una lieve recessione ad una pesantissima depressione.

Ad ogni modo è sempre difficile prevedere come il mercato si comporterà.

Del resto nel 2009 il rally è iniziato durante una pesantissima crisi che stava per diventare una depressione, nel 2020 il mercato è ripartito alla grande ad Aprile nonostante il primo vaccino di Pfizer sarebbe arrivato solo a gennaio dell’anno dopo e nel 2022 un rialzo di 500 basis point dei tassi di interesse, che per chiunque avrebbe significato recessione certa, in realtà è stato — come dicono in America — “shrug off”, liquidato come se niente fosse.

Quindi vedremo.

Per ora facciamo che da qui a 15 anni le cose non precipitano — anche perché nella peggiore delle ipotesi Lord Dazimort avrà 93 anni e nonostante gli auguri sicuramente lunga vita, insomma, ad una certa la signora con la falce e il cappuccio nero verrà a bussare.

Dicevo teniamo buono un 6% all’anno in media per l’S&P 500 per i prossimi 15.

Cosa succede se nel frattempo il dollaro continua a svalutarsi?

Facciamo alcuni esempi:

– Caso uno: il dollaro scende di un altro 20%, quindi si arriva a 1 € UGUALE 1,37 $ più o meno.

In questo caso da qui al 2040 il mio ETF sull’S&P 500 avrà reso circa il 4,7%, invece che il 6.

– Caso due: il dollaro scende del 30% e il cambio va a 1,48. Il nostro ETF crescerà poco più del 4%.

– Caso tre: il dollaro scende del 40% e il cambio va a 1,59, che il picco storico raggiunto nel luglio del 2008, il momento in cui l’euro ha raggiungo la massima forza sul dollaro nella storia. In questo scenario potenzialmente apocalittico, il 6% all’anno dell’S&P 500 per noi si tradurrebbe in poco più del 3,5%.

Solo per i più nerd all’ascolto — tutti gli altri si tappino le orecchie per trenta secondi — se volete fare doublecheck con i calcoli, perché ogni tanto il gatto mi cammina sulla tastiera e mi sminchia i file excel, la formula che ho usato è: rendimento composto elevato a 15 moltiplicato per 1 diviso 1 più variazione euro dollaro il tutto elevato a 1 fratto 15 — 1.

Se il cambio euro/dollaro arrivasse a 1,59, ciò significherebbe che dall’ottobre 2022, quando il cambio ha toccato il suo massimo a 0,98 dollari per un euro, la svalutazione complessiva sarebbe di oltre il 60%.

Ora, lasciamo per un attimo da parte cosa significhi per l’economia globale una svalutazione del dollaro del 60% rispetto all’euro, perché proveremo a fare qualche considerazione nella parte finale dell’episodio.

Facciamo finta che per l’economia tutta questa cosa abbia un effetto neutro — e naturalmente è molto improbabile che ciò sia vero — e consideriamo solo l’impatto sui nostri portafogli.

Ci sono due modi di vedere la cosa.

UNO è sicuramente NEGATIVO.

Già l’aspettativa media è che i rendimenti futuri dell’S&P 500 non siano così alti come quelli passati, in più ci mettiamo sopra l’impatto di una potenzialmente violenta svalutazione del dollaro, alla fine salta fuori che investire in BTP rende di più che nel rischioso e non più onnipotente indice delle grandi società a stelle e strisce.

E fin qui non ci piove.

Il rischio valutario c’è, c’è sempre stato, sempre ci sarà.

La sappiamo dal giorno uno che se investiamo in asset non denominati in euro dobbiamo mettere in conto questo rischio e quindi ce lo prendiamo per quello che è.

L’ALTRO aspetto invece, paradossalmente, potrebbe addirittura essere positivo per chi ha di fronte a sé una fase di accumulo relativamente lunga.

Facciamo 4 casi molto semplificati.

Seguitemi un secondo, ci sono un po’ di numeri, ma l’importante non è tanto cogliere alla lettera ogni singolo passaggio quanto il messaggio generale.

Prendiamo uno scenario moderato.

Facciamo appunto che per i prossimi 15 anni l’S&P renda il 6% medio composto all’anno, che ovviamente sarebbe un quindicennio non particolarmente esaltante.

C’è stato di peggio, per esempio i primi 15 anni di questo millennio hanno riportato un 4% di rendimento medio composto, però appunto ci sono volute la dot-com bubble, la global financial crisis e la crisi del debito europeo.

Nulla che non possa essere peggiorato dalle sciagurate decisioni sui dazi di Trump, ma appunto non prendiamo il worst scenario ma uno scenario, come dire, ehhhmmm, così, medio scarso, sapendo che il rendimento mediano dell’S&P su ogni orizzonte di 15 anni consecutivi nell’ultimo secolo è stato circa 8%.

E poi siamo un po’ più ottimisti e diciamo che nei 15 anni successivi il mercato fa effettivamente 8% all’anno.

Ottimisti ma non troppo, perché in passato ogni quindicennio con rendimenti medi intorno al 6% è stato poi seguito da un quindicennio con rendimenti medi dal 10% in su.

Però appunto sposiamo l’idea che in futuro in rendimenti saranno più bassi.

Ok?

6% all’anno per i primi 15 anni.

8% per i secondi 15.

Nei miei calcoli ho però non mi sono immaginato delle crescite in linea retta ma ho ipotizzato singoli anni con ritorni realistici. Qualche anno sopra il 20, qualche anno con -20%, un -30%, anni un po’ su, anni un po’ giù, il solito.

Poi cosa ho fatto.

Mi sono detto, diciamo che oggi abbiamo 50.000 € investiti nell’S&P 500 e che ogni anno aggiungo 500 € al mese, però adeguato per inflazione al 3%.

In pratica cosa vuol dire: il primo anno aggiungo 6.000 €, il secondo 6.180, il terzo 6.365 e così via.

Stesso valore reale ogni anno adeguato ad un’inflazione del 3%.

Chiaro?

Fin qui, non ci piove, cose che abbiamo fatto mille volte.

Però poi aggiunto 4 scenari di variazione del cambio euro dollaro per vedere come il nostro pac ne risentirebbe.

SCENARIO UNO: nei prossimi 15 anni il dollaro perde progressivamente il 40% contro l’euro e arriva 1,59, come al picco del 2008. Poi da lì per magia si fissa e resta 1,59 per i 15 anni successivi. Scenario molto improbabile, ma giusto per vedere cosa succede.

Poi

SCENARIO DUE: sto casino dei dazi finisce, nei prossimi 15 anni il dollaro si rafforza e torna lentamente a dove si trovava a inizio di quest’anno, a 1,04. Poi però da lì succede qualcos’altro e nei 15 anni successivi si indebolisce nuovamente fino ad arrivare a 1,59.

Avrete già capito il giochino:

– Nel primo scenario si indebolisce subito e poi sta fermo.

– Nel secondo prima si rafforza e poi si indebolisce.

Ma in entrambi i casi arriviamo comunque a 1,59 nel 2055.

Quale dei due è più favorevole?

Ovviamente è più favorevole il primo!

Un dollaro che si indebolisce per i primi 15 anni e poi si blocca mi porta un risultato molto più positivo di un dollaro che prima si rafforza e poi si indebolisce, anche se alla fine arriva allo stesso valore finale.

Per la cronaca, nel primo caso il mio portafoglio varrà quasi un milione e duecentomila euro, mentre nel secondo poco meno di un milione.

Vediamo ora lo

SCENARIO TRE: il dollaro parte da 1,14 dove è oggi, fluttua a caso avanti e indietro senza movimenti importanti per 30 anni e nel 2030 è di nuovo a 1,14.

Naturalmente questo scenario è quello più positivo, perché il mio portafoglio arriva a superare un milione e trecentomila euro.

Positivo, ma nemmeno così immensamente positivo.

Veniamo ora al caso apparentemente apocalittico, cioè lo

SCENARIO QUATTRO: il dollaro crolla ininterrottamente per 30 anni, fino ad arrivare ad un cambio di 2, cioè 2 dollari per un euro.

Faccio molta fatica a immaginarmi una situazione di questo tipo e tra l’altro si potrebbe anche mettere in dubbio il fatto che l’S&P continui ad avere una certa crescita nonostante questo trend secolare di distruzione di valore della sua moneta.

Però boh, magari gli Stati Uniti tornano a diventare una potenza nell’export, nel frattempo quello Europeo diventa il nuovo mercato finanziario globale e tutti vogliono comprare bond emessi da Germania o BCE, o insomma un mix di cose per cui qua i tassi di interesse stanno alti e là più bassi.

Non lo so, scegliete voi lo scenario di fantasia che più vi aggrada, però guardiamo solo ai numeri senza interrogarci sul perché e abbiamo appunto una caduta verticale che porta il dollaro a dimezzare il suo valore rispetto ad oggi.

La cosa sorprendente, tuttavia, è che in questo caso il mio portafoglio arriva comunque vicino al milione di euro come nel caso 2 che era, prima si rafforza, poi si indebolisce.

E questo nonostante nel caso due il cambio si ferma a 1,59 e qui sprofonda fino a 2.

Questo è un altro modo per vedere il famoso concetto a cui sono tanto affezionato del RISCHIO DI SEQUENZA.

Vale tanto per i rendimenti quanto per i cambi.

Nella fase di accumulo il best scenario in assoluto sarebbe una prima fase di crollo sia dell’S&P che del dollaro, seguita da una fase di crescita di entrambi. E viceversa.

E naturalmente il contrario vale nella fase di decumulo, ma chiaramente quando uno è in pensione avrà anche un’asset allocation diversa, meno aggressiva e meno esposta al dollaro.

Ora ho fatto degli scenari molto molto molto stilizzati.

Gli scenari possibili sono infiniti, la gente non investe una volta all’anno tutto il risparmio ma la cosa è più diluita nel tempo, a volte abbiamo più soldi da investire e li buttiamo dentro tutti assieme beccando il timing giusto o sbagliandolo di brutto, insomma ci sono mille variabili.

Non solo.

C’è un’altra importantissima variabile che non stiamo considerando.

I movimenti delle valute hanno degli impatti sull’economia reale, molto difficili da prevedere.

– Da un lato, chissà, magari un dollaro debole favorisce l’export americano, gli utili salgono e quindi il mercato cresce di più di quanto farebbe con un dollaro forte,

– Oppure un euro forte dà dei vantaggi alle società europee che devono comprare materie prime prezzate in dollari e abbattono i loro costi di produzione.

Insomma, è molto difficile fare previsioni sugli andamenti valutari e sugli impatti economici.

Quello che volevo far vedere è una cosa molto più semplice: questa duplice perdita che stiamo accusando per effetto dell’indebolimento del dollaro non è necessariamente una cosa negativa.

Potrebbe esserlo, ma potrebbe essere anche un’opportunità nella misura in cui la maggior parte di noi è in una fase di accumulo.

Dollaro debole vuol dire sì che il nostro portafoglio scende di valore, ma anche che compriamo nuove quote dei nostri asset a prezzi più bassi.

E conosciamo tutti benissimo una delle regole d’oro della finanza. I rendimenti futuri sono una funzione dei prezzi presenti. Più alti sono i prezzi a cui acquistiamo un asset, minore sarà il rendimento atteso. E viceversa.

È chiaro che il discorso delle valute introduce una variabile di rischio in più e oggi ci fa girare le palle.

Ma se allarghiamo la prospettiva e lasciamo per un attimo da parte le implicazioni economiche legate al motivo per cui ciò sta accadendo, beh, ci rendiamo conto che forse non c’è bisogno di fasciarsi troppo la testa.

Questo era il capitolo più lungo dell’episodio.

Veniamo agli altri tre che sono più rapidi.

CAPITOLO DUE: cosa è successo nel passato.

Beh, la novità di quest’anno è l’impressionante velocità con cui il dollaro è andato giù, figlio della profonda crepa che Trump sta creando nella fiducia del mondo verso gli Stati Uniti.

Ma non è che il cambio euro dollaro non abbia avuto ampie oscillazioni anche nel passato.

Inoltre, come vedremo nell’ultima parte dell’episodio, non è nemmeno detto che la via tracciata sia a senso unico e che il dollaro sia così facilmente sostituibile da altro.

Per altro una normalizzazione dei rapporti commerciali, una volta che parte della nebbia verrà dissipata, potrebbe invertire in parte la rotta intrapresa dalla banconota verde.

L’euro esiste dal 1999 sui mercati e dal 2001 nei nostri portafogli.

Abbiamo quindi circa 25 anni di dati.

I movimenti tra le due valute sono stati estremamente ampli.

Siamo andati da un dollaro iperforte nel novembre 2000, quando un euro compravi appeno 0,85 dollari, fino a come dicevamo prima un dollaro debolissimo nel luglio 2008, con il cambio a 1,59.

E poi una nuova risalita, fino allo 0,98 dell’ottobre 2022 e la nuova discesa fino all’1,14 di questi giorni.

Come vedete, la strada è molto ampia in entrambe le direzioni.

Nei primi anni 2000 un investitore europeo avrebbe vissuto qualcosa di simile a quello che sta accadendo oggi, anche se allora su proporzioni molto più devastanti (per ora almeno).

L’S&P era arrivato a perdere quasi il 50% ma poi sarebbe tornato su nuovi massimi nel 2007.

L’investitore europeo, invece ai massimi di inizio 2000 (anzi di agosto 2000 per essere precisi, per via del cambio), non ci sarebbe più tornato fino a metà del 2014.

Quasi 14 anni sott’acqua.

Sott’acqua ovviamente sempre con la solita precisazione: se avesse investito tutto al picco e poi non avesse più messo un euro.

Quindi worst scenario tra i worst scenario.

Perché questa differenza?

Perché in quegli anni il neonato euro, il mercato europeo e la rigida BCE guidata da Trichet sotto l’egida dei falchi tedeschi era vista da tutto il mondo come un contesto molto più solido degli Stati Uniti.

Se vi ricordate l’Europa era l’epicentro della rivoluzione delle telecomunicazioni.

I più venduti cellulari del mondo erano quelli della finlandese Nokia.

Gli americani facevano degli schifosissimi motorola.

Inoltre i tassi di interesse erano molto diversi tra le due regioni.

Dal 2005 al 2008 il tasso sui depositi della BCE è passato dall’1,25% al 3,25%. Decisione che in futuro sarebbe stata molto contestata.

La Fed invece alzò i tassi fino al 2007, ma poi li tagliò pesantemente fino al luglio 2008 per via dell’inizio della grande crisi che stava cominciando a far saltare il mercato immobiliare e le prime banche, passando da oltre il 5,5% all’1,8%.

Chiaramente tassi di interesse in Europa così tanto più alti di quelli americani hanno pesantemente rafforzato l’euro perché, come dicevamo all’inizio, tassi alti attraggono capitali o comunque incidono sulla dinamica di domanda e offerta di una moneta, solitamente rafforzandola.

Tant’è che appunto in poco più di un anno e mezzo il cambio passò da 1,17 a 1,59, un indebolimento del dollaro di oltre il 35%.

Da lì in poi, sempre con tantissimi saliscendi, il dollaro ha imboccato un trend secolare che lo ha portato a rafforzarsi gradualmente sino, diciamo, alla vittoria delle elezioni presidenziali di Trump.

Però non è che non ci si siano stati ampi movimenti.

Per esempio dal marzo 2009 all’ottobre 2009 il dollaro ha perso quasi il 20% sull’euro.

Oppure si è indebolito di quasi il 21% da giugno 2010 ad aprile 2011.

Un altro 20% dal dicembre 2016 al febbraio 2018.

Ogni volta il motivo e diverso, ma bisogna mettere in conto che ampie variazioni anche tra valute forti come Euro e Dollaro sono all’ordine del giorno.

Quello che in questi giorni impressiona è solo il MOTIVO.

Solitamente era più un discorso fondamentalmente legato all’andamento dei tassi di interesse e alle proiezioni future che il mercato scontava.

Oppure succedeva che nei momenti di crisi il dollaro si rafforzava perché tutti andavano a rifugiarsi nei treasury, mentre in altre fasi l’euro recuperava, vuoi perché era passata la fase acuta della crisi, o perché magari la BCE si mostrava meno aggressiva sul taglio dei tassi e così via.

Oggi il tema è: sconvolgimento dell’ordine globale.

L’America ha indotto un violento crollo dei mercati e il resto del mondo, proprio per questo motivo, invece che rifugiarsi negli asset denominati in dollari stanno facendo l’esatto opposto, si stanno allontanando dal dollaro — in parte, anche perché non è proprio vero che ci sia questa fuga indiscriminata di capitali.

Euro, Yen e Franco si sono rafforzati molto, potrebbero andare avanti a farlo ancora, ma da qui ad una sostituzione del dollaro come valuta di riserva globale ne passa.

E così veniamo al

CAPITOLO TRE: cosa aspettarci per il futuro.

Allora, ad oggi gli investitori non americani hanno in mano:

– 19 trilioni di dollari di azioni USA;

– 7 trilioni in Treasury; e

– 5 trilioni in corporate bond americani.

Ovviamente se anche solo una parte di questi 31 trilioni di dollari venissero liquidati, il dollaro subirebbe un colpo pesantissimo perché la sua forza dipende sì dalla fiducia complessiva nei confronti della stabilità del sistema politico, economico e militare degli Stati Uniti, ma anche da quanti capitali vengono allocati in dollari.

Se svariati trilioni di asset denominati in dollari vengono venduti, è la stessa domanda di dollari a venire meno, con una probabile svalutazione come effetto.

Sentite però quanto è capillare il ruolo del dollaro in tutta l’economia mondiale.

Tutti i dati sono presi da un articolo del Financial Times, curato dal nostro amico Robin Wigglesworth e altri due giornalisti.

Il ruolo fondamentale del dollaro, fino ad oggi, però, non riguarda solo gli asset finanziari.

Il 57% delle riserve ufficiali di valuta estera nel mondo è in dollari, secondo il Fondo Monetario Internazionale.

Inoltre il 54% di tutte le fatture di esportazione sono denominate in dollari, secondo l’Atlantic Council. In finanza, il suo predominio è ancora più totale.

Il 60% di tutti i prestiti e depositi internazionali è denominato in dollari, così come il 70% delle emissioni obbligazionarie internazionali.

Nel mercato valutario, poi, l’88% di tutte le transazioni riguarda il dollaro.

Persino le banconote fisiche sono ampiamente detenute all’estero, grazie all’ampia accettazione del dollaro. Infatti, circa la metà delle banconote statunitensi in circolazione, per un valore di oltre 2.000 miliardi di dollari, è detenuta da stranieri, secondo la Federal Reserve.

Questa pervasività è in parte responsabile del motivo per cui gli asset americani hanno un valore mediamente più elevato, questo dollar-premium deriva appunto da quello che un vecchio presidente francese, Valery Giscard, definì l’esorbitante privilegio del dollaro.

Grazie a questo privilegio, gli americani possono indebitarsi a prezzo più basso e a vivere al di sopra dei propri mezzi, visto che tutto il mondo è sempre stato felicissimo di comprare debito emesso dagli Stati Uniti.

Secondo Trump e il suo misterioso teorico Stephen Miran, però, questo beneficio non compensa il prezzo che gli Stati Uniti devono pagare per essere titolari della riserva valutaria globale. E questo prezzo sarebbe, come sappiamo, la perdita di competitività della manifattura e dell’export americani.

Ora, bisogna capire quale delle due forze prevarrà.

– Da una parte, Trump è riuscito in 100 giorni a scalfire l’inviolabile sacralità del dollaro che reggeva da 100 anni. Il processo è avviato. Potrà essere tenue, Potrà essere violento. Potrà essere un graduale declino o magari una lunga alternanza tra indebolimento e rafforzamento. È però un fatto che, a guardare le cose per come stanno oggi, Trump ha fatto capire al mondo che le cose impensabili oggi sono pensabili. Il dollaro non è più una certezza e domani — ipotesi terribilmente fantasiosa — persino l’accesso agli asset americani potrebbe non più essere così libero.

– Dall’altra non esiste un’alternativa. L’Euro oggi non è neanche lontanamente un’alternativa al dollaro e soprattutto non è governato da un’unica autorità politica, ma sotto ci sono 20 stati ciascuno con una testa diversa. Il franco svizzero e lo yen sono minuscoli per soppiantare il dollaro come riserva globale. Il Reminbi è fortemente controllato dallo Stato cinese e ci sono ampie restrizioni sull’afflusso di capitali all’estero.

Bitcoin? Ad oggi serve ancora moltissima fantasia per immaginarsi un travaso così imponente di capitali su una criptovaluta. Non posso escluderlo, ma non è ad oggi nello scenario base di nessuno.

Per non sapere né leggere né scrivere, se niente arresta questo processo in atto, forse lo scenario più probabile è un dollaro che ancora per molti anni non verrà sostituto da altro, ma perderà gradualmente la sua forza un tempo indiscutibile e il suo valore potrebbe deteriorarsi (che però non significa automaticamente che quello dell’euro andrà a rafforzarsi di conseguenza — e questo è tutto un altro discorso).

CAPITOLO QUATTRO nonché conclusione: ma quindi è meglio non investire più in asset americani?

Ovviamente non ne ho la più pallida idea.

Quello che posso dire è che se l’anno scorso avevo S&P 500 nel portafoglio, quest’anno continuo ad avere S&P 500 nel portafoglio, perché il rischio valuta esisteva allora come oggi ed è fondamentalmente impossibile prevedere se beneficerò o meno dei cambi valutari.

Penso che la domanda più importante sia: credo che l’economia americana continuerà ad esprimere la sua forza anche in futuro?

Se la risposta è sì, allora c’è un buon motivo per investire negli Stati Uniti.

Se la risposta è no, allora no.

Ma anche senza farsi questa domanda, faccio fatica a immaginarmi di avere un portafoglio adeguatamente diversificato senza una significativa esposizione all’economia più grande del mondo e al mercato finanziario più grande di tutti gli altri messi assieme.

Fino a prova contraria, pur con tutti i discorsi che facciamo sugli approcci contrarian, sull’investimento fattoriale e così via, il market portfolio, basato sui pesi dei diversi market cap, è il punto di partenza dell’investitore.

Un conto è deviare da lì.

Un conto è stravolgere completamente quel punto di partenza.

Bisogna avere un’opinione estremamente forte per prendere decisioni drastiche come: non investo più negli Stati Uniti.

Gli Stati Uniti e il dollaro sono stati dichiarati morti tantissime volte.

E questa non sarà l’ultima.

Ma ormai credo anche che queste dichiarazioni premature lascino il tempo che trovano e non so quanto spazio debbano avere nel nostro processo decisionale.

Quello che uno può fare, se lo ritiene e se il tema del cambio gli toglie il sonno, è aumentare il proprio home country bias e incrementare la quota di asset denominati in euro.

Il peso delle azioni Tedesche, Francesi, Olandesi, Italiane e così via nell’MSCI World è molto basso.

Se uno vuole avere più asset in Euro, o comunque non in dollari, può valutare di sovrappesare tutta la regione EMU, European Monetary Union, oppure tutto il mondo sviluppato exUS, dove quindi oltre all’Euro darà più peso a Yen, Franco, Sterlina, Dollaro Australiano e così via.

I messaggi che vorrei passassero però sono questi:

– UNO: non estrapoliamo. I fatti di questi ultimi 100 giorni sembra che abbiano cambiato il volto del mondo, ma non è detto che sia così e non è detto che le conseguenze siano esattamente quelle che ci aspettiamo.

– DUE: non guardiamo alla punta dei nostri piedi. La svalutazione del dollaro è un problema? Dipende. Oggi mi ha fatto scendere il valore del portafoglio. Magari da qui prossimi decenni sarà stato un colpo di fortuna. Impossibile dirlo. L’esposizione al rischio valutario è simmetrica. Può andarci bene o male. Ma è impossibile dirlo da oggi.

– TRE: abbiamo un portafoglio fatto di azioni americane, azioni non americane, azioni europee, azioni dei mercati emergenti, obbligazioni in euro, obbligazioni non in euro, forse oro, forse materie prime, qualcuno criptovalute. Insomma, diversifichiamo per evitare che un singolo fenomeno mandi in crisi il nostro intero portafoglio. Ma cerchiamo sempre di guardare le cose nel loro complesso. L’impatto negativo su una parte del portafoglio oggi potrebbe avere un impatto positivo su un’altra parte del portafoglio domani.

L’incertezza, come sappiamo, è un ingrediente ineliminabile nell’esperienza dell’investitore.

C’è sempre.

Semplicemente ogni volta gli diano un nome diverso.

C’era negli ultimi due anni mentre i mercati sono solo saliti.

C’è oggi che sono scesi.

Una volta si chiama Covid, un’altra volta si chiama inflazione, un’altra volta si chiama guerra, un’altra volta ancora si chiama valuta, un’altra volta si chiamerà in un modo ancora diverso.

Cambiano i nomi.

Ma l’incertezza resta costante.

E il fatto che quest’incertezza ci sia sempre, in fondo, è l’unico vero motivo per cui investiamo.

Incertezza + ottimismo UGUALE rendimento.

Se togli uno dei due, l’equazione non si risolve.

E su questa nota filosofico-algebrica ci lasciamo anche oggi cari miei e spero che questo episodio sia stato di vostro interesse.

Come sempre vi invito a mettere segui e attivare le notifiche su spotify, apple podcast o dove ci ascoltate e lasciare una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che vi fanno i conti in tasca in tutte le valute che volete sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci risentiamo la settimana prossima in cui ci sarà un vero consulente finanziario con una pluridecennale esperienza in alcune delle più grandi istituzioni finanziarie del mondo che ci parlerà di come ragionare per obiettivi, non farsi trascinare dalle vicissitudini del momento e costruire portafogli solidi per realizzare i nostri obiettivi di vita, che poi è l’unica cosa che conta davvero.

Sempre qui, naturalmente, con The Bull — il tuo podcast di finanza personale.

potrebbe interessarti

259. La formula che spiega ogni cosa in finanza

C’è una formula che riassume tutto ciò che succede nei mercati finanziari: perché i prezzi salgono o scendono, come si formano i rendimenti e perché il rischio cambia nel tempo. In questo episodio in...

247. 5 Verità sui mercati da 130 anni di storia (tra cui una incredibile)

Il passato raramente preannuncia il futuro, ma conoscere la lunghissima storia dei mercati può mostrare alcune dinamiche ricorrenti con incredibile precisione ad ogni ciclo finanziario. 5 Verità emers...

248. Per Vanguard meglio più Obbligazioni che Azioni (ma conoscersi aumenta il rendimento atteso)

Ha fatto scalpore che Vanguard abbia suggerito un'allocazione di base con solo 30% di azioni. Quel che c'è dietro sono però una serie di idee più raffinate e istruttive su come prendere decisioni fina...

246. Come aumentare il rendimento del portafoglio? Leggi più libri e solleva più pesi

Imparare a costruire un portafoglio di investimenti diversificato e coerente è fondamentale. Ma il portafoglio è solo un pilastro della nostra ricchezza futura. Gli altri due sono il nostro capitale u...

250. John Y. Campbell: La prevedibilità dei rendimenti azionari e come investire a lungo termine

John Y. Campbell (Harvard) è tra le voci più autorevoli e influenti della finanza moderna. Ha "inventato" il CAPE Ratio insieme a Shiller e chiarito in maniera decisiva cosa guida davvero i mercati az...

249. Non tutti possono ottenere il rendimento del mercato

Il Rendimento totale degli investitori (total shareholder return) non possono ottenerlo ... tutti gli investitori! E il ritorno medio storico di un mercato esiste solo in teoria. Le illusioni della ma...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024