Il documento che ci fa investire meglio: l’Investment Policy Statement (+ un grande annuncio!)

Il peggior nemico dell'investimento a lungo termine è il nostro istinto di breve termine, affetto da bias, influenzato dal rumore del mercato e guidato da emozioni. Per investire al meglio è fondamentale avere un piano scritto a cui sottoporre ogni decisione, l'Investment Policy Statement (IPS).

252. Il documento che ci fa investire meglio: l’Investment Policy Statement (+ un grande annuncio!)

Risorse

Punti Chiave

Il mercato azionario USA è a valutazioni storiche, accentuando i rischi di estrapolazione e overconfidence negli investitori.

L'Investment Policy Statement (IPS) è cruciale per definire scopi, profilo di rischio, asset allocation e principi comportamentali, proteggendo da decisioni emotive.

Partner

Ovunque ti trovi, non correre rischi: proteggi la tua privacy.

Goditi streaming e download senza rallentamenti e accedi ai tuoi contenuti preferiti anche quando sei all’estero.

Approfitta dell’offerta esclusiva dedicata agli ascoltatori di The Bull!

Trascrizione Episodio

Bentornati a The Bull — il tuo podcast di finanza personale.

Con la chiusura di venerdì sera, il mercato azionario americano sfondato una soglia storica: ha ufficialmente raggiunto le valutazioni del periodo della dot-com bubble!

L’S&P 500 ha raggiunto un prezzo che è circa 40 volte la media degli utili degli ultimi 10 anni adeguata all’inflazione.

Significa che siamo in una bolla pronta a scoppiare come fu per la dot-com bubble di inizio anni 2000?

– Forse sì: i prezzi sono oggettivamente molto molto molto elevati e le valutazioni di alcune società come Palantir o Tesla, oltre 100-200 volte gli utili attesi, sembrano fuori di testa;

– Forse no: il mercato ultimamente è cresciuto principalmente sotto la spinta di due driver molto convincenti: eccezionali utili nel secondo trimestre e le prospettive di altri tagli dei tassi d’interesse da parte della Fed, con lo scenario più probabile in questo momento di due tagli da qui a fine anno.

Ma non è tanto questo il punto, cioè se sia bolla o no, tanto una risposta definitiva ce l’avremmo solo ex post, mai ex ante.

Potrebbe scoppiare tutto domani mattina o andare avanti così per anni.

Il punto è piuttosto prendere atto del fatto che più questa situazione procede lungo la traiettoria che ha preso ormai da 3 anni, più siamo esposti a tre rischi:

– Rischio numero UNO: ci facciamo prendere dall’entusiasmo verso un mercato sa solo andare verso l’alto, nonostante dazi, guerre, inflazione, rallentamento delle assunzioni, tutto.

E finché l’investitore medio vede andare tutto su, generalmente la sua propensione al rischio aumenta. O meglio — diminuisce la sua percezione del rischio.

Inizia a pensare che investire non sia rischioso e che sia folle restare giù da questo treno e presto o tardi finirà per sovrainvestire rispetto a quanto avrebbe dovuto.

– Rischio numero DUE: c’è chi potrebbe cadere nella trappola opposta, quella di prendere troppe decisioni discrezionali di pancia:

– L’S&P 500? Troppo caro, sicuramente sta per crollare.

– L’oro? Ha fatto più 100% in tre anni, ormai la corsa è finita.

– E così via, scegliete voi l’asset da condannare ad un imminente correzione.

Ragionamenti come questi portano inevitabilmente a prendere decisioni intuitive — che però il più delle volte non hanno fondamento. Soprattutto nel breve, l’andamento di un’azione, di un indice o di un qualche asset finanziario è generalmente indipendente dal suo corso precedente.

– Rischio numero TRE: prima o poi la festa finirà. O almeno si prenderà una pausa. Non so se sarà nel primo trimestre del 2026 o a ottobre del 2030 o negli anni 40. Prima o poi — per qualche motivo — questa corsa subirà uno stop più o meno severo e lì potremmo scoprire amaramente che il portafoglio che pensavamo più giusto per noi, in realtà così giusto non lo era affatto.

Per tutelarci da questi tre pericolosissimi rischi, è fondamentale che ciascun investitore consapevole abbia quel che si chiama IPS, ossia INVESTMENT POLICY STATEMENT, una dichiarazione scritta e dettagliata che contiene i principi e le linee guida a cui deve aderire il proprio portafoglio di investimento nel tempo .

Si tratta forse dell’esercizio più utile che uno possa fare per dotarsi di un set di regole inviolabili a cui far sottostare le nostre singole decisioni, soprattutto quando la nostra facoltà di giudizio sarà offuscata da fattori emotivi, bombardamento informativo e sollecitazioni da ogni parte.

Se facciamo un IPS è come se la parte di noi più equilibrata e orientata al lungo termine mettesse dei guardrail per tenere sempre instradata la nostra parte meno razionale e più di breve termine, che invece potrebbe essere sempre più sollecitata a stravolgere i propri piani convinta che il mercato gli stia dando dei segnali inequivocabili.

Scrivere un IPS fatto bene potrebbe essere l’ora più redditizia di tutta la vostra vita.

Nell’episodio di oggi vedremo allora come si fa e cosa deve contenere un IPS fatto bene per proteggerci dal peggior rischio che corre un investitore: NOI stessi.

Quello da cui invece un IPS non può proteggere sono la nostra privacy e la nostra sicurezza quando navighiamo su internet.

Quindi metti che sto podcast lo stai ascoltando in treno e ti è subito venuta voglia di scrivere il tuo IPS per ingannare il tempo per via del cronico ritardo con cui giungerai a destinazione, cosa fai? Ti colleghi al wifi del treno?

Ottima idea, così risolvi proprio il problema di prendere decisioni sbagliate con il tuo portafoglio: ci entra qualcun altro e ti porta via tutto. Se non hai più soldi da investire non puoi fare investimenti sbagliati no?

L’alternativa meno disastrosa per le vostre finanze si chiama NordVPN, sponsor dell’episodio di oggi, che con un click tutela la vostra privacy quando navigate e vi protegge da virus, malware, pubblicità ingannevole, siti fraudolenti e tiene tutte le vostre password al sicuro invece che scrivervele nelle note del cellulare — perché lo so che avete una nota “Password” nel vostro smartphone.

Su [www.nordvpn.com/thebull](http://www.nordvpn.com/thebull) oppure con il link in descrizione potete avere 2 anni di NordVPN con uno sconto pazzesco più altri 4 mesi in regalo.

Ora, abbiamo parlato spesso del fatto che investire ha in generale un rendimento atteso positivo perché di fatto richiede di assumere una serie di atteggiamenti controintuitivi e di mantenerli con costanza a lungo termine soprattutto quando istintivamente saremmo portati a fare il contrario.

In particolare, come investitori — ma più in generale in tanti ambiti della vita — noi viviamo una costante tragedia interiore tra la nostra prospettiva di lungo termine, razionale, lucida e calcolatrice e il nostro istinto di breve termine, emotivo, annebbiato da mille bias e guidato principalmente dalla pancia.

Se ci pensate, tutte le migliori decisioni di investimento presuppongono quasi sempre di dar retta al nostro pensiero lento e razionale a lungo termine e di ignorare i suggerimenti di quello veloce ed emotivo a breve termine.

Il problema però qual è

È che il lungo termine è un’astrazione, mentre noi viviamo nel presente e il nostro istinto è stato progettato da madre natura per gestire questioni a breve termine, non lontane in un futuro incerto in cui non so nemmeno se ci sarò.

Quindi ogni volta la prima decisione che ci verrebbe di prendere è quella guidata dal nostro istinto.

Serve poi una correzione della nostra facoltà di giudizio razionale affinché la decisione sia funzionale ai nostri obiettivi di lungo termine.

Però è più facile a dirsi che a farsi.

Molto più semplice è imparare tutta quella serie di belle cose che dico qui mentre tutto il mondo là fuori se ne sta bello placido senza particolari shock, ma è tutta un’altra storia applicare principi universali sacrosanti quando le cose prendono un’altra piega e paure, rimpianti, rimorsi, ansia, giudizi altrui prendono il sopravvento.

Scrivere un IPS è una sorta di assicurazione sulla nostra sanità finanziaria.

Ci permette di avere sempre di fianco la nostra buona coscienza razionale a lungo termine con cui confrontare tutte le decisioni che nel breve termine andremo a prendere sottoponendole al suo vaglio, creando così un processo decisionale a prova di bomba:

– Se la decisione che sto per prendere è compatibile con i principi dell’IPS, allora posso prenderla con serenità e senza rimpianti né rimorsi;

– Se invece la decisione non è compatibile con i principi dell’IPS, allora semplicemente non devo prenderla.

Quali sono, intanto, le due minacce più ricorrenti che gravano sul nostro sistema di giudizio, affette da questo latente brevetermismo?

Si chiamano: ESTRAPOLAZIONE e OVERCONFIDENCE — che a guardar bene sono due facce della stessa medaglia.

ESTRAPOLAZIONE significa assumere che la nostra esperienza, soprattutto la nostra esperienza più recente, sia una qualche guida per il futuro.

Vedere certi settori, certi mercati o certe asset class salire, per noi istintivamente diventa una base attendibile per pensare che anche nel futuro queste continueranno a salire.

E più in generale è la tendenza a ritenere che ciò che è accaduto nel passato, che certi schemi a cui abbiamo assistito nella nostra esperienza, si riprodurranno paro paro nel futuro.

Noi sappiamo che i mercati tendono ad andare in trend nel breve termine:

– Quando un’azione cresce tende a continuare a crescere;

– Quando l’oro inizia salire tende a continuare a salire;

– Quando una valuta inizia ad apprezzarsi o deprezzarsi tende a proseguire nella stessa direzione

E così via, si potrebbero fare mille esempi.

Questo succede perché la creazione di trend è coerente con il nostro brevetermismo.

Noi non siamo in grado di processare troppe informazioni e di attribuire pesi adeguati alle informazioni di lungo termine e di breve termine.

Il nostro pensiero ha bisogno di tempo per adattarsi e nel frattempo mette il pilota automatico.

Questo è sicuramente uno dei motivi principali per cui si sviluppano dei trend sui mercati e perché per esempio momentum è un fenomeno tanto pervasivo: le azioni che sono cresciute di più negli ultimi 12 mesi tendono a continuare a crescere anche nei 12 mesi successivi, perché istintivamente siamo portati più a seguire trend di breve che a metterli in discussione — mentre per metterli in discussione ci servono tempo e sforzo cognitivo.

Al contrario sul medio-lungo termine tutte le asset class — e soprattutto azioni e obbligazioni — tengono ad essere mean reverting, a regredire verso la media.

– Più i tassi di interesse scendono, più salgono i prezzi delle obbligazioni ma più si riducono i rendimenti futuri.

– Più le valutazioni azionare aumentano, più salgono i prezzi delle azioni ma più si riucono anche i rendimenti futuri.

E viceversa.

Nel breve guida la nostra prigrizia cognitiva.

Nel lungo termine c’è invece un richiamo ai fondamentali sottostanti.

L’estrapolazione ci porta però istintivamente a seguire solo la prima dinamica.

Siamo naturalmente portati a credere che la nostra esperienza passata si ripeterà nel futuro.

Ed è ovvio che sia così se ci pensate:

– Se io ho visto negli ultimi anni le azioni americane solo crescere, ho una base oggettiva per dire: anche nel futuro continueranno a crescere, così come ho toccato con mano nel recente passato;

– Dire invece “siccome per 15 anni sono cresciute, allora regrediranno verso la media proprio perché non ho ancor avuto esperienza di regressione verso la media” è un ragionamento contro intuivo, non è il modo naturale in cui siamo abituati a processare le informazioni della vita reale.

La prima volta che mi scotto con una pentola il mio pensiero sarà: “non toccare la pentola sul fuoco” non “più mi scotto, più la temperatura futura attesa sarà inferiore”.

Con la finanza invece serve uno sforzo intellettuale notevole per dire: proprio perché una certa cosa non l’ho vista verificarsi, allora è maggiore la sua probabilità che si verifichi, piuttosto che continuare a non verificarsi”.

Il nostro IPS ci serve proprio per questo.

Per ricordare al nostro se brevetermista che deve stare attento a prendere decisioni sul futuro estrapolando dalla sua esperienza passata, perché invece su orizzonti di lungo termine la dinamica più dominante non è quella di autocorrelazione positiva, quella che crea i trend, ma quella di autocorrelazione negativa, quella che determina la regressione verso la media.

Estrapolare fa parte del nostro istinto, essere contrarian è invece un prodotto della ragione.

Momentum è una conseguenza della nostra reazione istintiva alle informazioni, value è invece un prodotto della nostra interpretazione razionale delle informazioni.

L’altro problema, in qualche modo collegato, è OVERCONFIDENCE, eccesso di fiducia.

La storia dei mercati, soprattutto dei mercati azionari, può essere vista come una storia di lente e progressive crescite dei mercati accompagnate da un graduale riduzione della percezione del rischio, intervallate da bruschi crolli che invece amplificano la nostra avversione al rischio.

Il problema dell’overconfidence (e quindi specularmente anche dell’eccesso di paura) non è tanto che ci fa prendere decisioni finanziariamente subottimali, che ci porta a sbagliare il timing dei nostri investimenti.

Il vero problema è che rischia di farci perdere d’occhio la nostra reale capacità di prenderci determinati rischi.

Se il mio sé, lento, razione, lungotermista ha fatto tutta la sua bella pianificazione per arrivare a dire — che ne so — che il range giusto di equity per il portafoglio della mia famiglia deve essere tra 50 e 70% del capitale investibile, poi non è che se in futuro le cose vanno bene sui mercati allora posso dire “ma sì, cazzomene, sono stato un pirla a sottoinvestire in azioni, sono 15 anni che vanno solo su, spingiamo di più d’ora in poi”.

Sarebbe un po’ come il tizio che si butta dal decimo piano e in prossimità del primo dice: “fin qua, tutto bene”.

Scusate la metafora un po’ macabra, ma il momento immediatamente precedente ad uno schianto sui mercati è un all time high, un mercato che ha sfondato l’ennesimo record.

Estrapolare e diventare via via più fiduciosi è una tendenza intrinseca dell’investitore medio e a sua volta permea completamente le dinamiche del mercato.

È il nostro istinto che ci porta a ragionare e comportarci così.

Quali sono le conseguenze negative del brevetermismo istintivo se non viene supervisionato dal lungotermismo razionale?

– La PRIMA è che il nostro portafoglio rischia di diventare una collezione di strumenti di investimento a cui corriamo dietro in base ai trend del momento, invece che un organismo coerente in cui ci sono poche cose ma ciascuna al proprio posto con uno scopo preciso;

– La SECONDA è che rischiamo di giudicare la validità di un asset dalla sua performance di breve termine:

– Le azioni stanno andando da dio? Benissimo spingiamo!

– Le obbligazioni stanno facendo cagare dal 2021? Ma cosa le ho messe a fare?

Suona famigliare?

Invece ci saranno sempre elementi del portafoglio che in qualche momento ci staranno deludendo.

Ma sono lì per un motivo.

Non è possibile avere sempre e solo gli asset giusti al momento giusto.

Serve avere un portafoglio pronto a reagire in diverse situazioni.

Come diciamo spesso: non diversificare significa avere qualche rimpianto; diversificare significa avere sempre rimpianti.

– La TERZA conseguenza negativa è che rischiamo di sbagliare la quota più idonea di risparmio che investiamo in asset rischiosi. Sovrastimare o sottostimare quanto rischio vogliamo, possiamo e dobbiamo prenderci è ugualmente un problema:

– Se ci prendiamo troppo rischio — beh questo è ovvio — potremmo avere dei problemi a realizzare i nostri obiettivi nel momento in cui ci eravamo prefissi di farlo;

– Se ci prendiamo troppi pochi rischi, questo è altrettanto un problema perché lasciamo rendimento per strada.

Ora, se questo è il discorso teorico, tutto quanto deve confluire in un documento pratico che sancisce un patto inviolabile che fate con voi stessi, contenente tutti i principi a cui le vostre decisioni di investimento devono sottoporsi prima di essere implementate.

Consideratela la carta costituzionale che supervisiona la governance del vostro portafoglio.

Potete fare quello che vi pare, purché non violiate la costituzione.

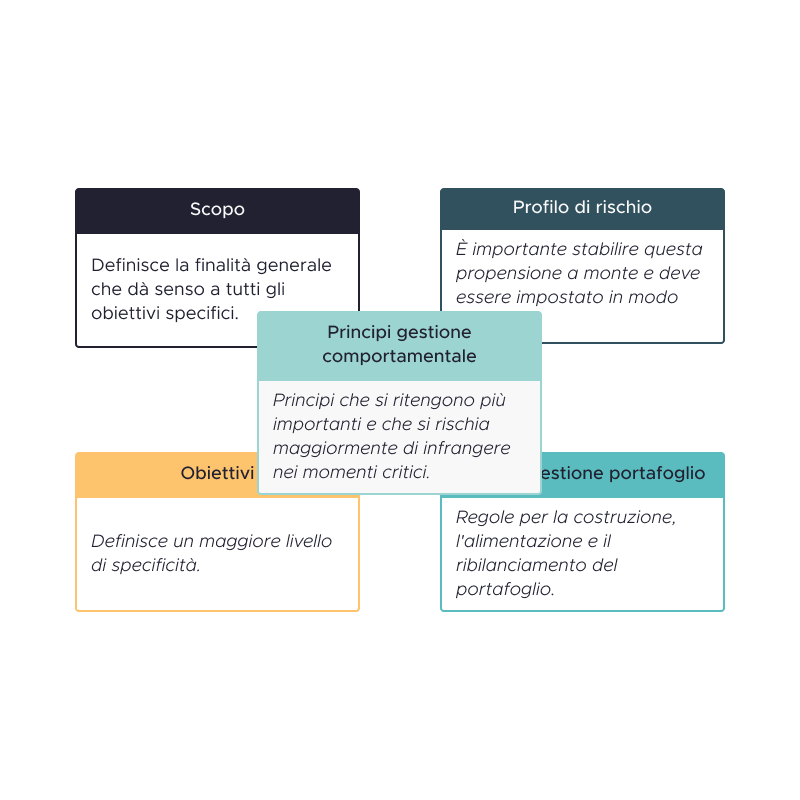

Veniamo allora alle parti che deve contenere l’IPS, che io stesso feci ormai un po’ di anni fa ma che tutt’ora governa le mie decisioni di investimento.

Uno lo può fare come gli pare, ma io sarei propenso a dire che non devono mancare queste 5 PARTI:

– Lo SCOPO dell’investimento

– Il PROFILO di RISCHIO

– Gli OBIETTIVI corredati di orizzonte temporale e rendimento atteso e

– I PRINCIPI DI GESTIONE del PORTAFOGLIO, che comprendono regole di asset allocation e ribilanciamento e infine

– I PRINCIPI DI GESTIONE COMPORTAMENTALE

Vediamoli velocemente, poi magari in futuro li approfondiamo anche con il supporto video.

Lo SCOPO — ossia: perché sto investendo.

Sembra una cosa banale, ma la finalità generale per cui si fa tutto quell’ambaradan di roba che sta dietro a quello di cui parlo qui non sempre è perfettamente chiaro a tutti.

Qui non mi so riferendo a obiettivi specifici, ma proprio allo scopo generale che dà senso a tutti i singoli obiettivi specifici.

Senza questo tutti gli altri lasciano il tempo che trovano, perché mancherebbe quel criterio unificante che guida poi ogni singola azione nel quotidiano e che poi rende coerenti anche i vari principi via via più concreti che costituiscono l’architettura costituzionale del nostro IPS.

Cosa voglio dire?

Prendete il mio.

Il mio ultimate scope, il mio scopo definitivo, è raggiungere un livello di libertà finanziaria sufficiente a permettermi di poter realizzare determinati progetti e vivere alcune esperienze che ho in mente senza la pressione del reddito mensile.

Adesso, quali sono questi progetti è molto poco interessante, però mettiamola così:

– Ci sono cose che vorrei studiare

– Esperienze non professionali che vorrei fare e

– Un certo stile di vita che vorrei adottare

Per cui so che mi servirà almeno un certo patrimonio.

Questo non significa che da quel punto in poi non lavorerò ma quello che cambierà sarà il rispetto di una rigida routine quotidiana, in cui la dimensione professionale governa il grosso della propria vita.

Mi ci vorranno ancora un bel po’ di anni — al netto di shock imprevedibili nel mezzo.

Ma tutto quello che faccio ora è funzionale ad avvicinarmi il più possibile a quell’obiettivo — o comunque alla sua realizzazione progressiva.

Perché è importante avere uno scopo in mente?

Beh, perché come sapete bene la finanza personale non è soldi gratis:

– Richiede sacrifici per risparmiare;

– Richiede sacrifici per incrementare il reddito;

– Richiede sacrifici per investire i propri risparmi in vista di soddisfazioni incerte nel futuro invece che usarli per soddisfazioni certe nel presente.

L’esperienza di lungo termine di un investitore attraversa stagioni molto diverse tra loro.

Essere disciplinati e coerenti per anni, ogni singolo giorno della propria vita è fottutamente difficile.

Mettere giù per iscritto quando fare cosa e quanto no, cosa fare e cosa no, è di fondamentale importanza per mantenere un impegno negli anni.

Se hai un obiettivo in mente di fronte a te — e che possibilmente condividi con il nucleo più importante della tua famiglia — allora è più facile che sarai disposto a perseguirlo e a sopportare a cuore leggero tutte le difficoltà che richiederà lungo la strada e a resistere alla tentazione di mollare soprattutto nei momenti più difficili.

Quindi prima roba: avere ben chiaro in mente perché fate tutto questo.

Perché investire è importante e avere più soldi e meglio che averne meno non è di per sé una buona motivazione.

Il PROFILO DI RISCHIO

Il motivo per cui bisogna settarlo in maniera lucida e possibilmente senza condizionamenti dal mercato esterno è perché questa cosa condiziona poi tutte le decisioni di investimento.

Il problema però è che durante i bull market penseremo di avere un’elevata tolleranza al rischio, mentre durante i bear market penseremo l’esatto opposto.

Che però sarebbe esattamente la cosa opposta da fare.

Dovrei riuscire in qualche modo ad essere massimamente risk taker durante le fasi più difficili del mercato e risk adverse man mano che i rendimenti attesi si assottigliano.

Più facile a dirsi che a farsi.

Di conseguenza fare questo ragionamento a monte, il più possibile indifferenti dalla situazione attuale dell’economia in generale e del proprio portafoglio in particolare diventa fondamentale.

Come posso settare il mio profilo rischio?

Non c’è un modo univoco, ma si può sempre partire dalla profondità e dalla durata dei drawdown che sono in grado di sopportare.

Proviamo a fare un esperimento mentale:

– Come mi sentirei se il portafoglio facesse -20, -30, -40, -50% ad un certo punto? Sono in grado di gestire questa cosa.

La maggior parte di chi mi ascolta probabilmente avrà vissuto al massimo un meno 20-25% nel 2020, me compreso.

Un -40/50% non so assolutamente cosa voglia dire.

Quello che posso fare è intanto provare a immaginarmi come vivrei un drawdown profondo e fino a che punto sarei disposto a non curarmene prima di cominciare a pensare che forse avrei preferito essere stato un po’ più conservativo.

Un portafoglio come il mio avrebbe subito al massimo un drawdown del 35% nel 2003 negli ultimi 40 anni.

Ritengo che per me sia un rischio accettabile.

Certo, potrebbe sempre andare peggio, però ovviamente faccio queste valutazioni rimanendo nell’ambito del probabile.

Metto in conto che possano esserci delle code estreme in cui le cose potrebbero andare peggio del worst scenario.

Amen.

– L’altra cosa invece è confrontarmi con la sua possibile durata.

Che forse conta ancora di più.

Il drawdown più lungo del mio portafoglio sarebbe stato di quasi 7 anni, da agosto 2000 a maggio 2007. Giusto un secondo prima di crollare di nuovo e riprendersi poi nuovamente ad aprile 2010.

Insomma, alla fine parliamo della possibilità di stare quasi 10 anni sott’acqua.

È una cosa che posso sopportare?

Oggi sì.

Oggi, alle soglie dei 40 anni, con un’attività che genera del reddito, mia moglie con una carriera a tempo indeterminato, una figlia e un livello di debito sotto controllo, posso permettermi 10 anni di drawdown.

Non che mi faccia piacere, ma posso accettarlo, perché da qui a 10 anni probabilmente sarò ancora impegnato nella mia vita professionale.

Tra 6 o 7 anni già potrei fare qualche ragionamento diverso — e allora nel caso dovrò prendere decisioni di conseguenza.

Anche qui, nulla vieta che il portafoglio subisca drawdown anche più lunghi, ma possiamo lavorare solo con il campo del probabile.

Per gestire anche l’improbabile dovrei fare i conti con il rendimento atteso che lascerei per strada per coprirmi da tutti i rischi.

Ma a quel punto forse varrebbe meno il senso di investire in generale.

Ora, consiglio ulteriore.

Non immaginiamoci solo il drawdown del portafoglio e che il resto della vita scorra normalmente.

Se il mercato azionario fa -40%/50%, probabilmente è successo qualcosa di grave all’economia reale.

Consideriamo quindi come vivrei il drawdown PIU’ un potenziale problema di riduzione del reddito o addirittura di perdita del lavoro.

In Italia ci sono ammortizzatori sociali che, entro certi limiti, riducono il rischio di ritrovarsi davvero con zero reddito.

Però si può provare a stabilire un’euristica di questo tipo.

Chiediamoci: “come vivrei un drawdown di x% del mio portafoglio e una corrispondente riduzione di x% diviso 2 del mio reddito”.

Esempio:

– -20% del portafoglio e -10% del mio reddito

– -40% del portafoglio e -20% del mio reddito

– E così via

Naturalmente non è una regola valida per tutti.

Dipende dal tipo di lavoro che ho e dalla sua sensibilità ai cicli economici.

Se sono un dipendente di una grande azienda consolidata posso aspettarmi una riduzione minima del reddito.

Se sono un libero professionista oppure ho una start-up posso mettere in conto che il mio reddito possa avvicinarsi a zero in certi momenti.

Ciascuno deve scegleire il criterio che meglio riflette la propria situazione, ma qualunque sia è utile per mentalizzare correttamente il problema ed evitare di pensare che portafoglio e reddito esistano in due dimensioni parallele.

Ad ogni modo, i drawdown non sono l’unico elemento rischioso quando si investe, però sono una rappresentazione plastica di quello che può accadere quando si investe e permette abbastanza facilmente di prefigurarsi il tipo di reazione che potremmo avere.

Gli OBIETTIVI, l’ORIZZONTE TEMPORALE e I RENDIMENTI ATTESI

Qui andiamo ad un maggior livello di specificità, perché si tratta di declinare la nostra propensione al rischio rispetto a dove si collocano i nostri obiettivi nel tempo e che rendimento ci serve, dato un certo risparmio, per realizzarli.

È un esercizio complesso, me ne rendo conto, perché non è banale pianificare accuratamente tutti gli obiettivi della propria vita, la crescita del nostro reddito nel tempo e i rendimenti reali necessari per realizzare i nostri piani.

Si può però procedere mettendo insieme il reddito che ci aspettiamo di avere nei prossimi anni, eventuali grossi progetti come l’acquisto di una casa e il rendimento minimo che per noi giustifica il sacrificio di investire a lungo termine.

– Per qualcuno la risposta sarà: non intendo toccare i miei soldi per 20 anni e l’unica cosa che conta è massimizzare il mio rendimento atteso; vorrei che il mio portafoglio rendesse 7-8% medio composto all’anno.

– Per qualcun altro, sarà: non vorrei toccare i miei soldi per 20 anni ma potrei farlo, però con una certa flessibilità, in tal caso magari il rendimento atteso potrebbe essere 5-6%;

– Per qualcun altro ancora, sarà: sono quasi certo che toccherò i miei soldi nei prossimi 10 anni, quindi un rendimento nell’ordine del 3-4% sarebbe accettabile.

Ovviamente facciamo due specifiche:

– La prima è che non è così semplice dire che se al portafoglio x corrisponde sicuramente il rendimento y. Però sappiamo che per ottenere un rendimento del 7-8% composto all’anno probabilmente la dispersione dei risultati sarà molto ampia. All’estremo opposto, un portafoglio con rendimento atteso del 3-4%, che avrà una componente obbligazionaria significativa, avrà una dispersione più contenuta.

– La seconda cosa è che i piani della vita cambiano — e di conseguenza anche i piani vanno aggiornati soprattutto se subentrano grandi novità:

– Un cambio di lavoro

– Un cambio di città

– Un figlio

– Una perdita di lavoro

– Un grave problema di salute

– Un’eredità

Insomma, le cose possono cambiare in maniera drastica nel tempo e quindi e opportuno che il nostro IPS ogni tanto sia soggetto a tagliando per assicurarsi che le sue premesse siano ancora coerenti con la situazione reale della nostra vita.

Fin qui abbiamo:

– Lo scopo ultimo, la nostra mission: perché lo facciamo;

– Il profilo di rischio psicologico: quanto me la sento di andare sotto;

– Il profilo di rischio oggettivo, legato a orizzonte temporale e obiettivi.

A questo punto dobbiamo definire

I PRINCIPI DI GESTIONE del PORTAFOGLIO, ossia in base a quali regole le costruiamo, lo alimentiamo e lo ribilanciamo.

Partiamo dalla prima, asset allocation.

Su questo vi rimando all’episodio 230 e vi anticipo che uscirà un video dal titolo “La domanda più importante prima di investire”, esclusivamente su youtube a partire dal 13 ottobre, dedicata all’impostazione del proprio portafoglio usando una versione semplificata della formula di Merton — con tanto di file Google Sheet da scaricare.

Diciamo però che qui si tratta di prendere una tra queste due grandi opzioni:

– OPZIONE UNO: voglio un’asset allocation statica.

In tal caso sceglierò il portafoglio che rispecchia il massimo drawdown accettabile per me e l’orizzonte temporale medio dei miei obiettivi, usando ad esempio la regola di bernstein: il valore più basso tra:

– Massimo drawdown tollerabile per 2/2,5 e

– Orizzonte temporale per 7

Darà la mia espsizione azionaria.

Esempio:

– Posso sopportare al massimo un 20% e il mio orizzonte temporale supera i 20 anni? Allora circa 40-50% in azioni;

– Posso sopportare anche un 40% ma il mio orizzonte temporale è di circa 10 anni? Allora non più del 70%

Oppure posso scegliere portafogli lazy con un’impostazione coerente con la mia situazione.

– Portafogli con poche azioni come Permanent portfolio, All Weather e Golden Butterfly tendono ad avere volatilità minore e un rendimento atteso assoluto più basso;

– Portafogli maggiormente azionari invece hanno le caratteristiche inverse.

– OPZIONE DUE: voglio un’asset allocation dinamica.

In questo caso invece la mia asset allocation sarà una funzione di due cose:

– Il mio profilo di rischio complessivo e

– I rendimenti attesi dell’asset class più rischiosa, cioè delle azioni.

Ciò naturalmente si basa sull’idea che nel lungo termine i rendimenti azionari non siano costanti, ma varino in maniera relativamente prevedibile, e che questa prevedibilità si possa in qualche modo riscontrare nelle valutazioni di partenza.

Asset con prezzi elevati tendono avere rendimenti attesi inferiori (ma minor rischio)

Asset con prezzi contenuti tendono ad avere rendimenti attesi superiori (ma maggior rischio).

Per dire però come tutto ciò si trasforma in un portafoglio vi rimando agli episodi citati prima, il 230 del podcast e il video “La domanda più importante di tutte” su YouTube, fuori dal 13 ottobre, per una spiegazione dettagliata.

Una formula di asset allocation dinamica, decisamente più semplice di quella di Merton, benché certamente inferiore, è ovviamente la formula di The Bull, che tiene parzialmente conto sia della variazione dell’orizzonte temporale che delle variazioni del premio al rischio.

Se qualche pazzo là fuori ancora non la conoscesse, la regola dice: investi in azioni una percentuale del tuo capitale investibile durante la fase di accumulo = a 125 meno i tuoi anni meno il risk free rate per 5.

Un’ultima cosa su questa parte.

Con l’asset allocation statica è già tutto fatto.

Con l’asset allocation dinamica, invece, bisogna anche considerare l’eventuale introduzione di asset alternativi: oro, materie prime, bond indicizzati all’inflazione, managed futures e così via.

Non si tratta tanto di decidere a priori cosa avere e in che quantità.

Quanto piuttosto di fare chiarezza sulla propria visione sul concetto di diversificazione e decidere se oltre ad azioni e obbligazioni si vuole sempre avere una terza gamba del portafoglio relativamente poco correlata.

Soprattutto nel caso dell’oro, spesso si tratterà di sopportare lunghi periodi di sottoperformance.

Avere un programma chiaro che stabilisca che, per esempio, ci sarà sempre almeno, sparo, il 5-10% di oro nel portafoglio, è fondamentale per mantenere una disciplina di lungo termine e ottenere quei benefici che asset come l’oro richiedono magari decenni per concretizzarsi.

La seconda cosa da decidere, poi, è come alimentiamo il portafoglio:

– Facciamo un piano di accumulo mensile?

– E se sì quanto investiamo?

– E procediamo per quote, per percentuali o per altri criteri?

– Quanto del nostro risparmio vogliamo mettere ogni mese?

– E che obiettivo di crescita ci diamo nel tempo? Vogliamo raggiungere un certo valore assoluto o una certa percentuale del nostro reddito.

Tutte queste domande sembrano banali, ma sono banali solo ora che ce le poniamo, mentre in fase di implementazione non lo sono affatto, perché saremo sempre tentati di tradire la nostra disciplina e cambiare idea quando certe circostanze ridurranno il nostro entusiasmo e il brevetermismo sembrerà prevalere sul lungotermismo.

Decidere di investire x al mese, in un certo modo e impegnarsi per incrementare questo x al mese secondo un determinato criterio ci fa progredire nel nostro percorso.

Se invece questa cosa viene lasciata al caso, è molto più probabile che non massimizzeremo mai la nostra capacità di risparmio e investimento.

L’ultima cosa da decidere è invece l’importantissimo principio di ribilanciamento che adotterò:

– Ribilancerò una volta all’anno;

– Non ribilancerò mai;

– Ribilancerò per fasce di tolleranza, usando la logica del drift (per esempio dico: ogni volta che un asset sballa del 10-20% dal target riaggiusto).

Come avevo spiegato in tanti episodi del podcast e nel video su YouTube sul ribilanciamento, che trovate già pubblicato, quella del drift e la mia strategia preferita, ma non è detto che per tutti sia quella ideale.

Qualunque sia la decisione è importante che venga scritta e implementata, onde evitare il rischio di passare di palo in frasca ad ogni minima variazione significativa del mercato.

Come avevamo visto in quegli episodi ribilanciare meno spesso è solitamente meglio che ribilanciare troppo spesso.

Ma non ribilanciare mai diventa un tema di risk management abbastanza significativo.

Quindi darsi dei limiti, o temporali, per fasce di tolleranza, e rispettarle religiosamente è sicuramente una buona idea.

E ha un vantaggio: costringe a fare due cose generalmente di buon senso:

– Limitare l’overconfidence nelle fasi positive ed evitare di sovrainvestire in azioni; e

– Contrastare l’eccesso opposto, ossia indurre all’investimento in azioni quando queste crollano.

Veniamo infine all’ultimo punto del nostro IPS: il set di PRINCIPI DI GESTIONE COMPORTAMENTALE

Si tratta di scrivere i principi che riteniamo più importanti e soprattutto che con più probabilità rischiamo di infrangere nei momenti più critici.

Per esempio questi sono alcuni di quelli che ho sul mio e a cui ogni volta ritorno prima di prendere qualche decisione che impatta più dell’1% del mio capitale investito.

– Ricorda che le azioni possono tranquillamente perdere anche più del 50%; non smattare. Da qui ai prossimi 20 è quasi certo che i soldi investiti oggi saranno cresciuti, ma altrettanto certo che vivranno almeno 3 o 4 bear market.

– Ricorda che il mercato è più smart di te e che le tue intuizioni, poiché i mercati sono più efficienti che no, non hanno alcun vantaggio competitivo

– Ricorda che sarai tentato di giudicare un asset dalla sua performance recente, mentre spesso le performance recenti e quelle future sono correlate negativamente;

– Ricorda che sarai più entusiasta durante i bull market e più pessimista durante i bear market, quindi potresti prenderti più rischio del dovuto durante i primi e non abbastanza durante i secondi.

– Ricorda che l’unico vantaggio competitivo che puoi ottenere rispetto alla media del mercato è laddove ti puoi permettere una maggiore assunzione di rischio della media, ma questo richiede pazienza, disciplina e costanza;

– Ricorda che in finanza l’unico tempo verbale ammesso è il passato:

– Un certo prezzo è salito, non sta salendo;

– L’inflazione è salita, non sta salendo;

– I tassi sono scesi, non stanno scendendo.

Coniughiamo sempre i verbi al passato e avremo un giudizio asettico.\

Coniughiamoli al presente o al futuro e le nostre decisioni saranno influenzate in partenza.

– Ricorda infine che l’utilità dei soldi è concava, non convessa: più aumentano, meno beneficio aggiungono. Quindi dosa i tuoi sacrifici affinché massimizzino la tua utilità marginale e niente di più. Sacrificare la vita per i soldi, non vale quasi mai la pena.

r

Bene amici miei, fine dell’episodio di oggi, appena mettete finisce mettete giù tutto e scrivete il vostro Investment Policy Statement, firmatelo e rispettatelo qualunque cosa succeda.

E ricordatevi che sarete tentati di non farlo rispettarlo proprio nel momento in cui rispettarlo sarebbe la cosa più importante di tutte.

Prima di lasciarci però, vi avevo promesso un grande annuncio: a partire da oggi è disponibile su Amazon, in tutti gli store online e in tutte le librerie la prevendita del mio secondo libro, dal titolo Investire senza dubbi — giusto per essere originali.

Il libro uscirà il 14 ottobre, ma se succede come l’anno scorso il giorno di uscita il libro risulta già esaurito, quindi a chi desidera acquistarlo consiglio caldamente di prenderlo in prevendita.

Un altro libro direte?

Beh, mettiamola così: questa è la versione per adulti di Sei già ricco ma non lo sai.

Mentre il primo si occupava anche di finanza personale, budgeting e introduceva soltanto al tema dell’asset allocation, con questo ho voluto fare qualcosa di definitivo.

Si parla solo di investimento e ho cercato di mettere dentro una summa definitiva di quasi tutto quello in cui credo dopo due anni e mezzo passati a occuparmi di finanza 12 ore al giorno.

In questo libro ho voluto soddisfare sia il lettore alle prime armi — ma disposto ad imparare cose ad un livello non esattamente introduttivo — sia ciascuno di voi che mi seguite da tanto tempo e che probabilmente vorreste andare al fondo di molti temi.

L’ho scritto per tutti, ma naturalmente avevo in mente soprattutto voi.

E spero che ciascuno di voi che vorrà leggerlo troverà finalmente lì dentro qualche risposta che a voce non ero ancora riuscito a dare.

In descrizione trovate il link per il preorder, sono oltre 350 pagine a 15€, praticamente l’equivalente di 3 etti di crudo.

Grazie di cuore come sempre per essere stati con me anche oggi e continuate a rimanere con me anche nei prossimi episodi perché inizierò a darvi le informazioni per il minitour di presentazione del libro a milano, bologna e roma.

Nel frattempo invece vi ringrazio se vorrete iscrivervi al canale youtube su cui stiamo pubblicando nuovi contenuti video che saranno disponibili solo lì e il 29 settembre usciranno i prossimi 5 dedicati ai temi più gettonati di finanza personale, così da permetterci di continuare a produrre contenuti che tra podcast, video, libri e altre cose che vedrete presto ormai sarete i primi italiani che ne sapranno più di finanza che di calcio sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo domenica prossima con un episodio speciale dedicato a tutto quello che c’è da sapere prima di fare un mutuo, sempre qui naturalmente con The bull il tuo podcast di finanza personale.

potrebbe interessarti

259. La formula che spiega ogni cosa in finanza

C’è una formula che riassume tutto ciò che succede nei mercati finanziari: perché i prezzi salgono o scendono, come si formano i rendimenti e perché il rischio cambia nel tempo. In questo episodio in...

247. 5 Verità sui mercati da 130 anni di storia (tra cui una incredibile)

Il passato raramente preannuncia il futuro, ma conoscere la lunghissima storia dei mercati può mostrare alcune dinamiche ricorrenti con incredibile precisione ad ogni ciclo finanziario. 5 Verità emers...

248. Per Vanguard meglio più Obbligazioni che Azioni (ma conoscersi aumenta il rendimento atteso)

Ha fatto scalpore che Vanguard abbia suggerito un'allocazione di base con solo 30% di azioni. Quel che c'è dietro sono però una serie di idee più raffinate e istruttive su come prendere decisioni fina...

246. Come aumentare il rendimento del portafoglio? Leggi più libri e solleva più pesi

Imparare a costruire un portafoglio di investimenti diversificato e coerente è fondamentale. Ma il portafoglio è solo un pilastro della nostra ricchezza futura. Gli altri due sono il nostro capitale u...

250. John Y. Campbell: La prevedibilità dei rendimenti azionari e come investire a lungo termine

John Y. Campbell (Harvard) è tra le voci più autorevoli e influenti della finanza moderna. Ha "inventato" il CAPE Ratio insieme a Shiller e chiarito in maniera decisiva cosa guida davvero i mercati az...

249. Non tutti possono ottenere il rendimento del mercato

Il Rendimento totale degli investitori (total shareholder return) non possono ottenerlo ... tutti gli investitori! E il ritorno medio storico di un mercato esiste solo in teoria. Le illusioni della ma...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025