Il terzo Pilastro del Portafoglio (in caso di Stagflazione)

Inflazione, tassi alti, debito pubblico e crescita a rischio: la micidiale ricetta per la kryptonite della finanza: la Stagflazione. Quando azioni e obbligazioni non bastano, quali altri asset possono salvare il portafoglio?

233. Il terzo Pilastro del Portafoglio (in caso di Stagflazione)

Risorse

Punti Chiave

Il portafoglio 60/40 è inefficace in stagflazione (recessione + alta inflazione) per la correlazione di azioni e obbligazioni.

Cash, bond inflation-linked, materie prime, oro e asset alternativi offrono diversificazione contro scenari avversi.

Trascrizione Episodio

Bentornati a The Bull — Il tuo podcast di finanza personale.

Jerome Powell è un cretino, uno stupido, un idiota, io lo licenzio, ma chi è che ha potuto nominarlo capo della Federal Reserve?

Ehhmmm presidente, è stato lei nel 2017.

Chi io?

Eh sì?

Ah.

Va beh però se non abbassa questi fucking tassi di interesse lo licenzio.

Non dovrebbero essere al 4,3%, dovrebbero essere all’1%, Powell ci sta facendo pagare un sacco di soldi di interesse sul debito americano!

Presidente, tassi all’1%, con i dazi che iniziano a far salire l’inflazione e la voragine del debito pubblico americano che verrà ulteriormente spalancata dal suo – bellissimo ci mancherebbe Big Beautiful Bill, significa che i rendimenti dei Treasury, soprattutto sulle scadenze lunghe, schizzerebbero al cielo.

Va beh adesso non ho tempo di pensare a questi dettagli minori tipo il dissesto dell’economia globale che potrei causare con i dazi o le minacce di una stagflazione come non si vedeva dagli ’70. Quei comunisti del Wall Street Journal hanno pubblicato una mia lettera, chiaramente falsa, che mi legherebbe a quel bravo ragazzo di Jeffrey Epstein, perseguitato fino alla morte solo perché gli piaceva fare feste con tanti amici e minorenni.

Vorrei dire che tutto ciò è una finzione letteraria per sparare due cretinate all’inizio dell’episodio di oggi.

Ma la triste verità è che purtroppo è andata più o meno così.

Lunedì Trump ha licenziato e non licenziato Powell nell’arco di mezz’ora, facendo fare una profonda V ai mercati che, ancora una volta, gli hanno ricordato che NON SONO d’accordo con il fatto che lui metta mano all’indipendenza della federal reserve.

Come ha scritto John Auter di Bloomberg, siamo arrivati all’interpretazione quantistica del presidente della federal rerserve. Come il famoso gatto di Schroedinger, contemporaneamente vivo e morto nella scatola chiusa con il veleno, anche il povero Jay Powell è il primo presidente di una banca centrale nella storia dell’uomo a trovarsi contemporaneamente licenziato e non licenziato.

Tra l’altro prima di approdare a Bloomberg, John Auther lavorava al Financial Times e il suo capo era una leggenda del giornalismo economico mondiale: Martin Wolf, chief economics commentator del quotidiano finanziario di Londra.

Wolf è uno che — come si dice — la tocca proprio piano quando si tratta di Trump e certamente non ha peli sulla lingua.

Cosa intendo?

Beh, lo capirete meglio mercoledì prossimo quando proprio lui, Sir Wolf sarà con noi per commentare quel che è successo negli ultimi sei mesi e per darci il suo non esattamente ottimistico outlook sui prossimi 30 anni, in un’intervista che mai mi sarei sognato di riuscire a fare, con uno che è per distanza uno dei più grandi e rispettati giornalisti economici del mondo.

Non perdetevelo!

Ora, perché stiamo parlando di tutto questo?

Perché mi offre un gancio attuale per parlare dell’argomento di oggi, che è la naturale continuazione dello scorso episodio in cui, come forse ricorderete, avevamo fatto dialogare con ChatGPT i cloni AI di Cliff Asenss, Robert Arnott, Meb Faber e Victor Haghani per discutere di un ipotetico portafoglio modello per un investitore europeo.

Per chi non l’avesse ascoltato, consiglio di fare un salto indietro perché al di là del portafoglio proposto, i vari ragionamenti dietro le singole decisioni sono state interessanti ed effettivamente coerenti con lo stile di investimento nella realtà dei 4 investitori citati.

La cosa su cui concentriamo la nostra attenzione oggi, però, è l’idea della terza gamba o del terzo pilastro del portafoglio.

Fin dall’inizio di questo podcast, il quadro generale di riferimento è sempre stato piuttosto semplice e legato all’idea di investire fondamentalmente in due categorie di asset:

– Una a basso rischio, principalmente titoli di stato nella valuta dell’investitore e

– Una ad alto rischio, generalmente un indice azionario che rifletta la capitalizzazione globale delle principali aziende del mondo.

A quel punto, dati l’asset a basso rischio e quello ad alto rischio, il ragionamento dell’investitore consiste nel chiedersi:

– Quanto rischio posso sopportare, cioè quanto il mio portafoglio può traballare prima che inizi a diventare come il meme di Mattew McConaughey in True Detective che sembra aspirare in un colpo solo una sigaretta intera? Nel suo celeberrimo libro, The Intelligent Asset Allocator, il nostro amico William Bernstein propose un’idea molto semplice che consiste nel moltiplicare la massima perdita tollerabile per 2-2,5 e quella sarebbe la massima percentuale di azioni.

– Posso sopportare al massimo il 20% di drawdown? Allora 40-50% di azioni al massimo

– Posso sopportare anche il 35-40%? Allora 70-80% di azioni ci possono stare.

– Poi mi devo chiedere, per quanto a lungo posso investire, perché la mia capacità di assumermi rischi è direttamente proporzionale al mio orizzonte temporale. Sempre Bernstein suggeriva: 10 volte il numero di anni prima che ti servano quei soldi:

– Ti servono tra 5 anni? Non mettere più del 50% di azioni in portafoglio;

– Ti servono tra 10 anni e passa? Allora, al netto del discorso sulla tolleranza al rischio di cui sopra, teoricamente puoi andare anche a 100% azioni.

– Infine devo chiedermi qual è il rendimento atteso che voglio ottenere, sapendo che questo cresce aumentando il rischio con la quota azionaria e diminuisce diminuendo il rischio cone quella obbligazionaria.

Rendimento atteso naturalmente — quello reale … chi vivrà vedrà.

Per i più sbrigativi poi c’è la regola di The Bull

Per i più raffinati, invece, c’è la regola di Merton, che potete trovare spiegata negli episodi 184 e 230 con tanto di file google sheet da scaricare per tirarvi fuori il vostro portafoglio ideale.

Ora.

Azioni / Obbligazioni è proprio il modello base, alla bogleheads, che da decenni costituisce l’ossatura principale degli investimenti a lungo termine pensata in particolare per gli investitori retail, tanto che tipicamente — almeno fino ad oggi — anche i grandi fondi pensione investono quasi esclusivamente in questo modo.

Adesso le cose sono destinate a cambiare, perché i fondi pensionistici inizieranno ad investire anche in private assets, asset alternativi, cripto e così via.

Ma per 60 anni azioni e obbligazioni sono stati il cuore dell’investimento per i risparmiatori comuni mortali.

E probabilmente ancora oggi consiglierei a chiunque di cominciare ad investire così.

– Solitamente le azioni portano il grosso del rendimento a lungo termine;

– Le obbligazioni invece riducono la volatiltià complessiva del portafoglio, forniscono un rendimento relativamente prevedibile e tendono ad apprezzarsi durante le crisi economiche di natura recessiva.

Tra l’altro sappiamo tutti che le azioni hanno un rendimento di lunghissimo termine superiore ai titoli di Stato, ma sappiamo anche che ci sono stati lunghissimi periodi di tempo in cui in realtà i titoli di stato a lunga scadenza hanno battuto le azioni anche per decenni, come successo per esempio dal 1981 al 2011, quando i Treasury decennali hanno reso più dell’S&P 500.

Quindi sì, le azioni rendono di più, ma sappiamo che rendono di più perché sono più rischiose.

Proprio perché sono più rischiose, rendono di più per il fatto che potrebbero anche non rendere di più.

Se il loro extrarendimento fosse certo, non esisterebbe in linea di principio — verrebbe meno il premio al rischio.

Noi investiamo in obbligazioni perché dobbiamo considerare il fatto che non è detto che sicuramente le azioni renderanno di più e perché proteggerci dagli scenari peggiori è più importante che massimizzare le probabilità di cascare negli scenari migliori.

Però azioni e obbligazioni, che hanno la loro espressione più nobile a tradizionale nel modello 60/40, hanno una serie di problemi:

– Il primo è che il 90% del rischio del portafoglio è in capo alla quota azionaria, quindi diversificazione, sì, ma fino ad un certo punto: il rischio è quasi tutto da una parte sola.

– Il secondo è che non in tutti i regimi economici questo mix funziona bene.

Ricordiamo quali sono le 4 fasi del ciclo economico:

– FASE UNO: Decrescita economica e inflazione in discesa;

– FASE DUE: Crescita economica e inflazione in discesa;

– FASE TRE: Crescita economica e inflazione in salita;

– FASE QUATTRO: Decrescita economia e inflazione in salita.

In 3 casi su quattro il 60/40 funziona abbastanza bene: finché l’economia cresce le azioni vanno bene, mentre quando l’inflazione scende vanno bene i bond.

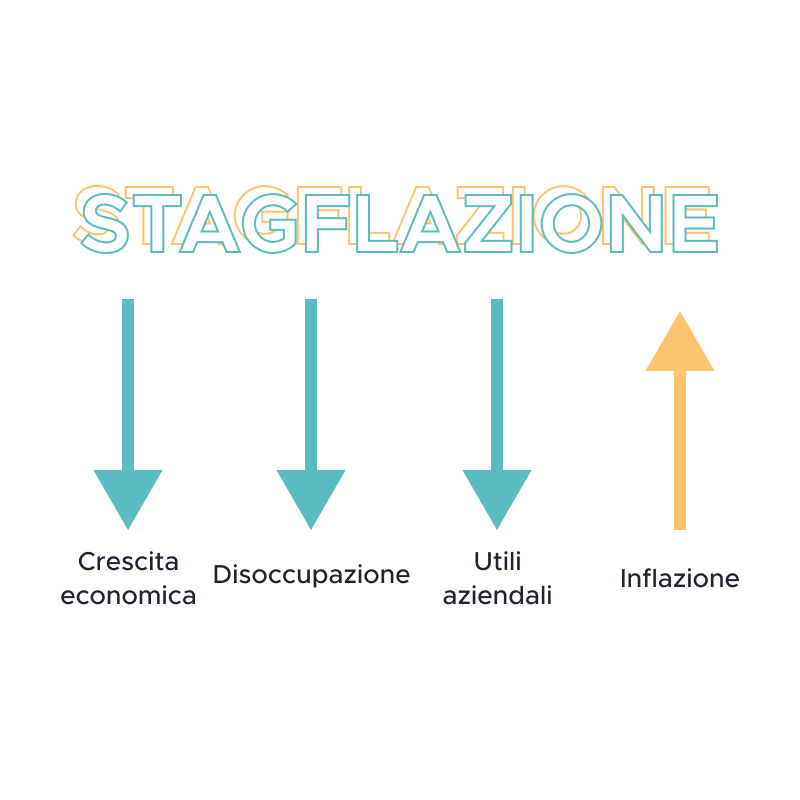

Il problema è però proprio la fase quattro, quella che nelle sue versioni peggiori si chiama STAGFLAZIONE, cioè recessione più inflazione.

Qui si salvi chi può perché:

– Le azioni vanno giù perché devono scontare profitti futuri inferiori e un maggior rischio; se aumenta il tasso di sconto i prezzi scendono (ricordiamoci che il prezzo di un’azione esprime l’aspettativa dei flussi di cassa futuri DIVISO il rendimento atteso, che è direttamente proporzionale al rischio percepito);

– Le obbligazioni invece vanno giù perché quando sale l’inflazione salgono i tassi, quindi il valore reale dei bond scende. Anche qui, stesso discorso: i flussi di cassa attesi da un’obbligazione vengono scontati a tassi più alti e il prezzo dei bond scende.

Durante la Stagflazione, non se ne esce con le due asset class regine.

Perché dovremmo però preoccuparci di un contesto di Stagflazione?

Mah, boh.

Sinceramente non so se *dobbiamo* preoccuparci.

È possibile però che il futuro riservi anche questa eventualità e la configurazione del mondo che si sta delineando sta creando delle potenziali premesse in tal senso.

– I dazi, prima o poi, faranno sentire il loro effetto sui prezzi. Trump dice che saranno one-off, ma io non mi ricordo di una sola infiammata di inflazione che è stata one-off ma chissà che questa non sarà la prima volta.

– I dazi poi potrebbero causare un rallentamento economico globale.

– Infine c’è il tema dei grossi debiti pubblici un po’ ovunque, che potrebbe gravare negativamente sui bond, richiedere tassi più elevati in futuro sulle scadenze più lunghe, e in generale aumentare la correlazione con le azioni.

In passato, per esempio durante il decennio perduto, cos’era successo?

Azioni giù in picchiata nel 2000-2002 e nel 2008 e contestualmente titoli di Stato su, soprattutto quelli ad alto rating, perché le banche centrali intervenivano, abbassavano i tassi, pompavano denaro nell’economia, tutti correvano a comprare bond e il prezzo saliva.

Perfetta decorrelazione dalle azioni.

Se però oggi c’è una crisi che richiede un’immissione di liquidità importante, dato che i bilanci pubblici molto tirati in tutto il mondo il mercato richiederà una compensazione maggiore per assumersi il rischio a lungo termine di detenere obbligazioni.

In questo caso i tassi futuri potrebbero salire, invece che scendere come in passato, anche se la Fed e la BCE di turno tagliassero i tassi a breve termine (qualcuno faccia un disegno a Trump per spiegargli sta cosa per l’amor di Dio).

Elevato debito e inflazione in salita creano la situazione in cui azioni e obbligazioni diventano più correlate, cioè si muovono su e giù per gli stessi motivi: ed è esattamente ciò che non vorremmo in un portafoglio diversificato.

Non possiamo naturalmente essere certi che una stagflazione arriverà sicuramente.

Se fosse ovvio, il mercato l’avrebbe già in qualche modo prezzato.

Possiamo solo sapere che, su cicli lunghi, anche la stagflazione è una possibilità che ogni tanto si ripresenta nell’economia.

Il fenomeno è piuttosto raro, ma quanto capita crea un grosso problema politico, perché le banche centrali possono solo scegliere il male minore, sperando di non sbagliarsi:

– Solitamente quando c’è una recessione tagliano i tassi e quando sale l’inflazione li alzano;

– Ma durante una stagflazione, la soluzione per un problema è benzina sul fuoco per l’altro.

Per creare una stagflazione serve solitamente uno shock lato supply, cioè legato alla produzione, non ai consumi.

L’esempio classico è un’esplosione del prezzo del petrolio, come negli anni ’70.

Ma oggi anche le politiche commerciali potrebbero giocare ovviamente un qualche ruolo, perché i dazi e tutto ciò che ne consegue potrebbero creare delle fratture nelle supply-chain globali, alzare il costo di materie prime e semilavorati, ridurre gli scambi e alla fine ridurre anche i consumi.

Ecco come la stagflazione potrebbe essere servita.

Ovviamente non serve una stagflazione compiuta o necessariamente grave come quella degli anni ’70.

Quello che abbiamo visto nel 2022 può essere di guida.

Impennata immediata dell’inflazione, timori di recessione (che poi in quel caso non si è concretizzata) e per il portafoglio 60/40 si è trattato del peggior anno di tutti i tempi.

Nel 2023 e nel 2024, le cose si sono riprese benissimo, soprattutto per le azioni.

Però per il futuro il 2022 resta una buona lezione.

In uno scenario di inflazione crescente e tassi in rialzo, il mix non fornisce quel contributo di diversificazione che ti aspetti.

Stanti così le cose e considerando la stagflazione una possibilità per il futuro prossimo, quali sono quindi gli asset che performerebbero bene o che comunque tendono ad avere un comportamento non correlato ad ad azioni ed obbligazioni?

In pratica ci stiamo chiedendo: quali sono gli asset che durante una congiuntura particolarmente negativa potrebbero fare da assicurazione?

Adesso ne vediamo 5, in ordine di complessità.

Prima di vederli uno ad uno però la parola “assicurazioni” mi ha fatto venire in mente che la stagflazione è una brutta cosa, ma una cosa ancora peggiore è “tirare le cuoia”.

A parte Trump, che chiaramente essendo di natura divina è immortale e non ha bisogno, per tutti noi ad una certa arriverà il triplice fischio e — per quel che ne sappiamo — non ci sono i supplementari, perlomeno in questo mondo.

Prodotti finanziari che proteggono dalla vecchia signora incappucciata con la falce non ne hanno inventati, ma almeno possiamo fare qualcosa per chi resta qui quando noi ce ne saremo andati, come ad esempio Turtleneck l’assicurazione sulla vita online di Squarelife, sponsor di quest’episodio.

L’attivazione si fa online in 5 minuti, il questionario medico va compilato una volta sola e poi ogni anno — se muore meno gente del previsto — Turtleneck utilizza i soldi del tuo premio che non vengono pagati per i decessi per scontare il premio dell’anno successivo.

Probabilmente in ufficio hanno la foto di Warren Buffett appesa capovolta, visto che metà del suo successo finanziario deriva proprio dalla leva a costo zero che gli dà il braccio assicurativo di Berkshire Hathaway, però oh, che vi devo dire.

Mi immagino quando il CFO di Squarelife va a dire al CEO che hanno fatto pochi profitti, il CEO che gli risponde: “sììì e andiamo!”

Squarelife è regolato dal Financial Market Authority del Liechtenstein e registrata in Italia presso IVASS, l’istituto di vigilanza sulle assicurazioni.

Prima di prendere qualunque decisione consultate il sito di Turtleneck che trovate al link nella descrizione dell’episodio, assicuratevi di averne compreso il funzionamento e che sia adatto alla vostra situazione.

NUMERO UNO: Il cash.

Cash come sempre vuol dire strumenti a bassissima duration, come titoli di stato con scadenza a un mese o un ETF monetario.

Il cash funziona bene durante le fasi ad alta inflazione perché la sua sensibilità all’aumento dei tassi di interesse é bassissima e con tassi più alti il suo rendimento nominale aumenta di conseguenza.

Qual è il problema?

Lo dico a tutti i grandi fan di XEON e simili all’ascolto.

Gli ETF monetari sono un comodissimo parcheggio per i nostri risparmi.

Ma quando rendono tanto, significa semplicemente che c’è un’inflazione elevata, di conseguenza il loro rendimento reale è quasi sempre poco più che zero.

Però se XEON oggi rende il 2% e due anni fa rendeva il 4%, non è che 2 anni fa era meglio.

In termini reali più o meno continua a rendere tanto quanto.

Avere però cash durante una fase di stagflazione è sicuramente meglio che avere bond a lunga scadenza, che sono le vittime sacrificali in quelle situazioni.

NUMERO DUE: Bond indicizzati all’inflazione.

Questi strumenti sono pensati proprio per proteggere il valore reale delle obbligazioni durante una fase ad inflazione crescente, dato che il loro rendimento è un valore X oltre l’inflazione corrente.

Pro e contro.

Il PRO è che effettivamente in una fase ad alta inflazione questi bond continuano a dare un rendimento reale positivo — il più delle volte.

E a questo punto però potreste chiedermi: ma allora perché rischiare con i bond nominali, se quelli inflation-linked mi parano le chiappe quando più serve?

Buona domanda.

Non bisogna dimenticarsi come viene prezzato il premio al rischio di un bond.

Cioè perché un bond a 10 anni solitamente rende di più di un T-bill a tre mesi o dello Short-term rate europeo?

Il rendimento supplementare è il cosiddetto “term premium”, cioè il fatto che avendo una duration maggiore sono più rischiosi.

Ma cosa “premia” questo “premium”. Premia appunto il rischio che in futuro ci possa essere un rialzo dei tassi dovuto all’inflazione.

Teoricamente, quindi, nel lungo periodo il term premium è ciò che mi compensa anche in quei momenti in cui il prezzo dei bond andrà giù perché i tassi vanno su.

Se i bond indicizzati all’inflazione non hanno questo rischio, ovviamente non hanno neanche lo stesso term premium.

In parole povere, non si può dire che “convenga” investire in bond indicizzati rispetto a bond nominali.

Conviene sicuramente se sei in grado di prevedere un aumento futuro dell’inflazione.

Ma dal punto di vista di un mercato efficiente, la sicurezza che i bond indicizzati ti garantiscono la paghi in termini di rendimento — come con qualunque assicurazione.

Nel portafoglio modello dello scorso episodio, infatti, molto salomonicamente i 4 avevano proposto 15% di bond nominali e 10% di bond inflation-linked.

Ci sta in un portafoglio avere questi bond? Why not.

Sostituirei tutti i miei bond nominali con bond inflation linked? Assolutamente no.

Lo farei se fossi in pensione? Probabilmente no nemmeno lì, anche se forse in quel caso avere duration più basse e una maggiore protezione dall’inflazione avrebbe senso.

NUMERO TRE: le materie prime

Sulle materie prime il discorso è controverso.

Da un lato hanno avuto storicamente un buon track record durante le fasi ad alta inflazione causate da shock sui prezzi in particolare delle materie prime energetiche.

Per esempio dal picco negativo durante il marzo del 2020, in piena pandemia, al massimo momento di tensione soprattutto sul prezzo del gas nell’estate del 2022, il Bloomberg Commodity Index ha guadagnato il 115%, contro il 50% dell’MSCI World e il -14% del Bloomberg Euro Aggregate Treasury.

Invece se prendiamo gli ultimi 5 anni, l’MSCI World è cresciuto dell’88%, mentre il Bloomberg Commodity del 74%, mantenendo spesso dei comportamenti alterni nei diversi anni.

Dopo 5 anni il Bloomberg Euro Aggregate Treasury è invece ancora sotto di quasi il 10%.

Questo farebbe pensare che abbiano un ruolo perfettamente legittimo nel portafoglio.

Sul più lungo periodo però è un tiro di dadi.

Le materie prime hanno avuto una crescita quasi verticale fino alle soglie della Great Financial Crisis, trainati soprattutto dall’esplosione industriale della Cina e degli altri mercati emergenti, quando a inizio 2000 sembrava che ormai l’epicentro economico del fondo si fosse spostato a est.

Negli ultimi quasi vent’anni, però, il Bloomberg Global Aggregate non è andato da nessuna parte, anzi un investimento in dollari intorno a inizio 2007 oggi sarebbe ancora pesantemente in negativo.

Poi la verità è che gli indici sulle materie prime esistono relativamente da poco, di conseguenza è difficile avere dati attendibili e coerenti che risalgono magari agli anni ’70, come invece ne abbiamo per azioni, obbligazioni e oro.

Ad ogni modo avere in portafoglio in maniera stabile uno strumento che replica un indice di commodities ha due potenziali problemi:

– Il primo è tecnico — e si chiama contango. Quando investiamo in materie prime non le acquistiamo direttametne, ma investiamo in futures, cioè in contratti che promettono l’acquisto di una certa materia prima in una certa data nel futuro ad un certo prezzo. Un ETF sulle materie prime ovviamente non vi recapita a casa bobine di rame o barre di platino, ma alla scadenza dei futures l’ETF li vende e ne compra di nuovi, così da mantenere un’esposizione costante ai prezzi. Contango però significa che i prezzi dei futures sono leggermente più alti dei prezzi spot, perché appunto incorporano una sorta di costo ulteriore per il fatto che non compriamo il bene oggi ma blocchiamo il prezzo nel futuro. Man mano che si avvicina la scadenza il prezzo del future converge con quello spot, quindi in media si comprano future a prezzi maggiori e si vendono a prezzi inferiori.

Dato che le materie prime stanno più tempo in contango che nella situazione opposta, chiamata backwardation, in media c’è un effetto netto negativo.

Comunque, per chi volesse un approfondimento dettagliato può ascoltare l’episodio 135.

– L’altro problema è più concettuale. Come dire, gli sforzi tecnologici e innovativi dell’umanità sono coordinati a trovare nuove soluzioni energetiche, per scoprire delle alternative a costi sempre inferiori. Investire in materie prime è quindi una scommessa contro la capacità umana di vincere questa sfida.

Dall’altra parte, invece, vai a sapere in futuro cosa succederà.

Uno shock più persistente sui prezzi delle materie prime magari potrebbe far sì che avere uno di questi strumenti in portafoglio permetta di migliorare il risk-adjusted return e di sfruttare il bonus di ribilanciamento che si ottiene tra asset poco correlati tra loro.

Per chi non si ricorda o non sa di cosa stia parlando, consiglio l’episodio 217.

Per chiudere, si potrebbe pensare che investire in azioni di società legate al mondo energetico o estrattivo possa essere una valida idea alternativa.

Ci sono varie opinioni in merito e sinceramente non sono riuscito a farmi un’idea definitiva.

Certamente, in un contesto puramente di inflazione queste società potrebbero fare bene, ma in un contesto di stagflazione, comunque pure loro risentirebbero di un calo dei profitti perché si ridurrebbe la domanda.

È un’opzione con una ratio dietro, ma non ci farei troppo affidamento.

Veniamo ora ad un nostro vecchio caro amico.

Il NUMERO QUATTRO è l’ORO.

Dell’oro abbiamo già parlato tantissimo è spessissimo.

E in tante occasioni abbiamo detto che in realtà come “hedge” in caso di shock inflazionistici è piuttosto sopravvalutato.

Probabilmente è rimasta impressa nella memoria la sua impennata negli anni ’70 durante gli shock petroliferi, ma lì tanto fece anche il fatto che venne svincolato dal dollaro nel 1971 e il suo prezzo poté cominciare a fluttuare liberamente.

Nel 2022, invece, non si è visto un particolare beneficio nell’avere oro in portafoglio.

L’oro, invece, è una sorta di assicurazione universale contro … tutto!

Da shock economici a escalation geopolitiche ad invasioni aliene, quando sale la paura, compaiono ovunque cartelloni pubblicitari di Giorgio Mastrota e l’uomo compra oro.

È probabile che d’ora in poi l’oro avrà sempre più un peso come asset di riserva, portando via un po’ di interesse verso per esempio i Treasury americani — e questo per il fatto che, come sappiamo, tanti Paesi da ormai almeno tre anni hanno intensificato le riserve di valore svincolate dal dollaro, per evitare che gli Stati Uniti possano avere un qualche potere sulle riserve estere, come successo alla Russia che si è vista congelare le proprie riserve in dollari una volta invasa l’Ucraina.

Probabilmente per un investitore Europeo ha senso averlo in portafoglio per un motivo simile.

Noi siamo fortemente esposti al dollaro con i nostri investimenti azionari.

L’oro tipicamente è un hedge naturale nei confronti della svalutazione del dollaro e tende ad apprezzarsi quando il biglietto verde scende, quindi potrebbe fare da parziale paracadute.

Si dice spesso che l’oro non è andato da nessuna parte negli ultimi 2000 anni.

Però bisogna anche dire che qualunque ragionamento sull’oro che parte prima del 1971 lascia il tempo che trova.

Negli ultimi 50 anni e passa ha avuto un rendimento molto elevato, anche se piuttosto discontinuo.

In dollari parliamo di oltre l’8% di rendimento medio annuo dal 1972 ad oggi e di oltre il 9% dal 2000 ad oggi.

Tra le asset class tradizionali, ha il pregio di avere un comportamento decorrelato sia rispetto alle azioni che i titoli di stato, quindi ha certamente un ruolo legittimo come diversificatore nel portafoglio.

Da un parte condivido la perplessità di Buffett che dice che sia stupido investire in oro.

Scaviamo le buche per estrarre una cosa inutile che poi stipiamo in altre buche blindate.

E per qualche motivo siamo convinti che sta cosa abbia valore.

Però, lindy effect.

Sono almeno 5.000 anni che siamo convinti che abbia valore.

Quest’idea è talmente radicata in tutte le culture del mondo che sarà molto dura a morire.

Io ce l’ho davvero malvolentieri nel portafoglio.

L’ho rimesso alla fine dell’anno scorso quando era sceso tanto dopo le elezioni americane e ora ne ho circa l’8% del portafoglio.

Forse arriverò ad averne un 10-12%, facendo un po’ di spazio sulla parte obbligazionaria.

Ma a meno che succeda qualcosa che mi faccia radicalmente cambiare idea, non credo che sarò mai a mio agio andando molto oltre, anche se — backtest alla mano — avrei più di una ragione per portarlo anche al 20-25%.

Però quando investo in azioni e obbligazioni capisco cosa sto facendo.

Con l’oro è tutto molto più emotivo — e la cosa si addice meno al mio carattere.

Dovremmo essere perfettamente asettici quando investiamo, ma non possiamo negare che anche il carattere conta e alla fine nel nostro portafoglio, come in qualunque opera dell’uomo, in qualche modo vediamo riflessi noi stessi.

Chiudo sull’oro con una frase di Nassim Taleb del 2020 ma che potrebbe essere benissimo detta oggi, che esprime molto bene sia il senso di disagio e che il senso di opportunità che provo nell’avere oro in portafoglio:

Odio l’oro e l’ho sempre odiato. Purtroppo, possiedo oro. Credo di avere due paure. Una è la deflazione e l’altra l’inflazione, e ho imparato dalla storia che l’inflazione non esiste più. O si ha l’iperinflazione o niente. Ora siamo in un contesto deflazionistico. Può cambiare molto facilmente perché c’è così tanto denaro in circolazione. Quindi voglio proteggermi e assicurarmi che i miei fondi e i miei risparmi non siano influenzati né dalla deflazione né dall’iperinflazione.

L’ultimo gruppo di Asset infine è quello dei cosiddetti ASSET ALTERNATIVI.

Nell’ambito dell’investimento istituzionale c’è naturalmente una miriade di soluzioni di investimento, estremamente sofisticate, anche se non sempre di corrispondente efficacia.

Ci sono hedge fund che fanno global macro, fondi long/short, liquid alternative e così via.

Per quanto riguarda ciò che è accessibile all’investitore retail, invece, probabilmente esistono solo un paio di alternative percorribili qui da noi.

La prima sono alcuni private asset.

Personalmente ho qualche dubbio che il private equity e il private credit diversifichino davvero il portafoglio.

Apparentemente soffrono meno durante shock di mercato, ma perché non essendo quotati i fondi non fanno mark to market dei propri asset in quei momenti.

Il fatto che non vediamo il loro valore andare giù non vuol dire che non vadano giù.

Discorso diverso invece per gli investimenti privati in real asset, come infrastrutture e private real estate.

Non che ci sia moltissimo, però anche in Europa stanno cominciando ad arrivare i primi strumenti per investire in questi settori.

Qualcuno potrebbe chiedermi perché non ho citato i REIT, cioè i Real Estate Investment Trust, che è la forma più semplice che esiste per investire nel settore immobiliare.

La verità è che i fondi quotati sono molto correlati al mercato azionario.

Nei primi anni 2000 i REIT hanno svolto una buona funzione di diversificazione, anche se il sospetto è che si stesse solo gonfiando la bolla immobiliare del 2008. Dallo scoppio della Grande Crisi Finanziaria in poi, invece, REIT e azionario sono andati abbastanza a braccetto, ma con risultati nettamente più deludenti.

Private real estate e private infrastracture sono invece meno legati agli andamenti ciclici dell’azionario e probabilmente funzionano meglio per diversificare, anche se iniziamo a muoverci su strumenti un po’ più complicati e meno trasparenti di quanto siamo abituati con gli etf.

Invece, come dicevamo l’ultima volta, gli strumenti che fanno trend-following attraverso managed futures sono un’alternativa evoluta per diversificare il portafoglio oltre azioni e obbligazioni, grazie ai modelli quantitativi su cui si basano per andare long e short su azioni, obbligazioni, valute e materie prime seguendo i trend che si formano.

Soprattutto sulle materie prime sono certamente interessanti, perché invece di avere una posizione buy-and-hold, long only, come succede tenendo un ETF sulle commodities, i fondi di manage futures si adattano ai comportamenti delle diverse materie prime, riducendo i problemi del contango e andando ad investire solo in determinati momenti.

Come spiegavamo l’altra volta, in Europa è possibile investire da pochi mesi in ETF che si basano su Managed Futures, quindi per chi vuole considerare uno strumento di diversificazione alternativo è probabilmente un’opzione da tenere a mente.

Ora, detto tutto questo, cosa ce ne facciamo?

Dobbiamo metterli tutti in portafoglio?

Non dobbiamo metterne nessuno perché alla fine le azioni hanno sempre battuto tutto quindi chissenefrega della volatilità di breve periodo?

Investire è una decisione soggettiva. Nessuno sa quale sarà il portafoglio migliore da qui ai prossimi 30 anni. Quindi la cosa migliore è avere un portafoglio di buon senso con cui mi trovo bene.

La questione quindi si riduce alla domanda: da cosa mi voglio tutelare maggiormente?

– Se ho generalmente fiducia che comunque l’economia prospererà, il mondo non si chiuderà in blocchi come durante la guerra fredda e l’imprenditorialità privata, l’innovazione e il buon senso prevarranno sempre sulla follia della politica, allora soprattutto azioni e un po’ di obbligazioni in base ai 3 soliti parametri del rischio.

per la cronaca: questa è la mia posizione di base.

io investo convinto che sarà così.

quel circa 10% di oro che ho in portafoglio serve invece per quel 10% di me che ha il dubbio che possa non essere così.

Ora che ci sono, anche i managed futures sono una cosa che prenderei in considerazione, ma tendo a non buttarmi mai su un prodotto nuovo appena esce.

I bond inflation linked probabilmente hanno un senso, ma ritengo non abbiano senso per me a quasi 40 anni. A 55-60 già sarebbe un altro discorso.

Commodities e asset privati, invece, non mi hanno mai scaldato il cuore, anche se ogni tanto mi ricordo che ci sono molto Capital Market Assumption, come quella di Vanguard per esempio, che nei prossimi 10 anni vede molto meglio le Commodities dell’S&P 500.

Fossi un gestore e avessi dei clienti le considererei.

Come investitore privato con un orizzonte molto lungo e nessuna necessità di liquidare il portafoglio nei prossimi anni non mi interessa.

– Se invece uno non vuole vivere le conseguenze più negative di un potenziale scenario stagflazionistico, o comunque uno caratterizzato da un’elevata inflazione, allora la ricetta teoricamente esiste:

– Meno azioni

– Bond a duration breve

– Bond inflation linked

– Oro

– Commodities

– E volendo asset reali e managed futures

Come sempre, si tratta di scegliere quale è per noi il male peggiore, non di prevedere il futuro.

Se mi fa più paura l’inflazione di una recessione agirò di conseguenza, non importa quale dei due scenari sia più probabile.

Non c’è una ricetta per tutti noi.

Chi ha 25 anni probabilmente oggi deve solo pensare a guadagnare il più possibile e risparmiare il più possibile da investire in azioni globali.

Chi ha 45 anni magari vorrà un maggior equilibrio nel portafoglio. Avrà più capitale, più risparmi potenzialmente investibili ma anche l’esigenza di usare parte del portafoglio per i propri obiettivi. Quindi qui un mix diversificato ha tutta la sua logica.

Chi ha 65 anni invece sarà quasi completamente interessato a finanziare al meglio il proprio stile di vita durante la pensione — di conseguenza le esigenze di protezione e conservazione saranno superiori all’obiettivo di massimizzare il rendimento atteso di lungo termine.

Per ciascuno di questi scenari, adattati in base alle preferenze soggettivi, hanno senso diversi portafogli con diversi strumenti.

L’importante è sapere che strumenti esistono e come si comportano.

Poi ciascuno saprà se e in quale fase del proprio percorso avrà senso usarne qualcuno.

Bene cari miei, spero che l’episodio vi sia piaciuto.

Dalle cose che leggo in giro ho il sospetto che l’inflazione (e forse la stagflazione) sia una preoccupazione piuttosto diffusa, quindi vedrete che torneremo spesso a parlare della terza gamba del portafoglio sotto altri punti di vista e certamente anche con ospiti vecchi e nuovi.

Come sempre invece vi invito a mettere segui e attivare le notifiche su spotify, apple podcast o dove ci ascoltate e a lasciare una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che vi svelano le conversazioni più segrete tra le pareti della Casa Bianca per preparare i nostri portafogli ad uno dei possibili futuri che verranno sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo con Sir Martin Wolf mercoledì prossimo, sempre qui, naturalmente, con The Bull il tuo podcast di finanza personale.

Bentornati a The Bull — Il tuo podcast di finanza personale.

Jerome Powell è un cretino, uno stupido, un idiota, io lo licenzio, ma chi è che ha potuto nominarlo capo della Federal Reserve?

Ehhmmm presidente, è stato lei nel 2017.

Chi io?

Eh sì?

Ah.

Va beh però se non abbassa questi fucking tassi di interesse lo licenzio.

Non dovrebbero essere al 4,3%, dovrebbero essere all’1%, Powell ci sta facendo pagare un sacco di soldi di interesse sul debito americano!

Presidente, tassi all’1%, con i dazi che iniziano a far salire l’inflazione e la voragine del debito pubblico americano che verrà ulteriormente spalancata dal suo – bellissimo ci mancherebbe Big Beautiful Bill, significa che i rendimenti dei Treasury, soprattutto sulle scadenze lunghe, schizzerebbero al cielo.

Va beh adesso non ho tempo di pensare a questi dettagli minori tipo il dissesto dell’economia globale che potrei causare con i dazi o le minacce di una stagflazione come non si vedeva dagli ’70. Quei comunisti del Wall Street Journal hanno pubblicato una mia lettera, chiaramente falsa, che mi legherebbe a quel bravo ragazzo di Jeffrey Epstein, perseguitato fino alla morte solo perché gli piaceva fare feste con tanti amici e minorenni.

Vorrei dire che tutto ciò è una finzione letteraria per sparare due cretinate all’inizio dell’episodio di oggi.

Ma la triste verità è che purtroppo è andata più o meno così.

Lunedì Trump ha licenziato e non licenziato Powell nell’arco di mezz’ora, facendo fare una profonda V ai mercati che, ancora una volta, gli hanno ricordato che NON SONO d’accordo con il fatto che lui metta mano all’indipendenza della federal reserve.

Come ha scritto John Auter di Bloomberg, siamo arrivati all’interpretazione quantistica del presidente della federal rerserve. Come il famoso gatto di Schroedinger, contemporaneamente vivo e morto nella scatola chiusa con il veleno, anche il povero Jay Powell è il primo presidente di una banca centrale nella storia dell’uomo a trovarsi contemporaneamente licenziato e non licenziato.

Tra l’altro prima di approdare a Bloomberg, John Auther lavorava al Financial Times e il suo capo era una leggenda del giornalismo economico mondiale: Martin Wolf, chief economics commentator del quotidiano finanziario di Londra.

Wolf è uno che — come si dice — la tocca proprio piano quando si tratta di Trump e certamente non ha peli sulla lingua.

Cosa intendo?

Beh, lo capirete meglio mercoledì prossimo quando proprio lui, Sir Wolf sarà con noi per commentare quel che è successo negli ultimi sei mesi e per darci il suo non esattamente ottimistico outlook sui prossimi 30 anni, in un’intervista che mai mi sarei sognato di riuscire a fare, con uno che è per distanza uno dei più grandi e rispettati giornalisti economici del mondo.

Non perdetevelo!

Ora, perché stiamo parlando di tutto questo?

Perché mi offre un gancio attuale per parlare dell’argomento di oggi, che è la naturale continuazione dello scorso episodio in cui, come forse ricorderete, avevamo fatto dialogare con ChatGPT i cloni AI di Cliff Asenss, Robert Arnott, Meb Faber e Victor Haghani per discutere di un ipotetico portafoglio modello per un investitore europeo.

Per chi non l’avesse ascoltato, consiglio di fare un salto indietro perché al di là del portafoglio proposto, i vari ragionamenti dietro le singole decisioni sono state interessanti ed effettivamente coerenti con lo stile di investimento nella realtà dei 4 investitori citati.

La cosa su cui concentriamo la nostra attenzione oggi, però, è l’idea della terza gamba o del terzo pilastro del portafoglio.

Fin dall’inizio di questo podcast, il quadro generale di riferimento è sempre stato piuttosto semplice e legato all’idea di investire fondamentalmente in due categorie di asset:

– Una a basso rischio, principalmente titoli di stato nella valuta dell’investitore e

– Una ad alto rischio, generalmente un indice azionario che rifletta la capitalizzazione globale delle principali aziende del mondo.

A quel punto, dati l’asset a basso rischio e quello ad alto rischio, il ragionamento dell’investitore consiste nel chiedersi:

– Quanto rischio posso sopportare, cioè quanto il mio portafoglio può traballare prima che inizi a diventare come il meme di Mattew McConaughey in True Detective che sembra aspirare in un colpo solo una sigaretta intera? Nel suo celeberrimo libro, The Intelligent Asset Allocator, il nostro amico William Bernstein propose un’idea molto semplice che consiste nel moltiplicare la massima perdita tollerabile per 2-2,5 e quella sarebbe la massima percentuale di azioni.

– Posso sopportare al massimo il 20% di drawdown? Allora 40-50% di azioni al massimo

– Posso sopportare anche il 35-40%? Allora 70-80% di azioni ci possono stare.

– Poi mi devo chiedere, per quanto a lungo posso investire, perché la mia capacità di assumermi rischi è direttamente proporzionale al mio orizzonte temporale. Sempre Bernstein suggeriva: 10 volte il numero di anni prima che ti servano quei soldi:

– Ti servono tra 5 anni? Non mettere più del 50% di azioni in portafoglio;

– Ti servono tra 10 anni e passa? Allora, al netto del discorso sulla tolleranza al rischio di cui sopra, teoricamente puoi andare anche a 100% azioni.

– Infine devo chiedermi qual è il rendimento atteso che voglio ottenere, sapendo che questo cresce aumentando il rischio con la quota azionaria e diminuisce diminuendo il rischio cone quella obbligazionaria.

Rendimento atteso naturalmente — quello reale … chi vivrà vedrà.

Per i più sbrigativi poi c’è la regola di The Bull

Per i più raffinati, invece, c’è la regola di Merton, che potete trovare spiegata negli episodi 184 e 230 con tanto di file google sheet da scaricare per tirarvi fuori il vostro portafoglio ideale.

Ora.

Azioni / Obbligazioni è proprio il modello base, alla bogleheads, che da decenni costituisce l’ossatura principale degli investimenti a lungo termine pensata in particolare per gli investitori retail, tanto che tipicamente — almeno fino ad oggi — anche i grandi fondi pensione investono quasi esclusivamente in questo modo.

Adesso le cose sono destinate a cambiare, perché i fondi pensionistici inizieranno ad investire anche in private assets, asset alternativi, cripto e così via.

Ma per 60 anni azioni e obbligazioni sono stati il cuore dell’investimento per i risparmiatori comuni mortali.

E probabilmente ancora oggi consiglierei a chiunque di cominciare ad investire così.

– Solitamente le azioni portano il grosso del rendimento a lungo termine;

– Le obbligazioni invece riducono la volatiltià complessiva del portafoglio, forniscono un rendimento relativamente prevedibile e tendono ad apprezzarsi durante le crisi economiche di natura recessiva.

Tra l’altro sappiamo tutti che le azioni hanno un rendimento di lunghissimo termine superiore ai titoli di Stato, ma sappiamo anche che ci sono stati lunghissimi periodi di tempo in cui in realtà i titoli di stato a lunga scadenza hanno battuto le azioni anche per decenni, come successo per esempio dal 1981 al 2011, quando i Treasury decennali hanno reso più dell’S&P 500.

Quindi sì, le azioni rendono di più, ma sappiamo che rendono di più perché sono più rischiose.

Proprio perché sono più rischiose, rendono di più per il fatto che potrebbero anche non rendere di più.

Se il loro extrarendimento fosse certo, non esisterebbe in linea di principio — verrebbe meno il premio al rischio.

Noi investiamo in obbligazioni perché dobbiamo considerare il fatto che non è detto che sicuramente le azioni renderanno di più e perché proteggerci dagli scenari peggiori è più importante che massimizzare le probabilità di cascare negli scenari migliori.

Però azioni e obbligazioni, che hanno la loro espressione più nobile a tradizionale nel modello 60/40, hanno una serie di problemi:

– Il primo è che il 90% del rischio del portafoglio è in capo alla quota azionaria, quindi diversificazione, sì, ma fino ad un certo punto: il rischio è quasi tutto da una parte sola.

– Il secondo è che non in tutti i regimi economici questo mix funziona bene.

Ricordiamo quali sono le 4 fasi del ciclo economico:

– FASE UNO: Decrescita economica e inflazione in discesa;

– FASE DUE: Crescita economica e inflazione in discesa;

– FASE TRE: Crescita economica e inflazione in salita;

– FASE QUATTRO: Decrescita economia e inflazione in salita.

In 3 casi su quattro il 60/40 funziona abbastanza bene: finché l’economia cresce le azioni vanno bene, mentre quando l’inflazione scende vanno bene i bond.

Il problema è però proprio la fase quattro, quella che nelle sue versioni peggiori si chiama STAGFLAZIONE, cioè recessione più inflazione.

Qui si salvi chi può perché:

– Le azioni vanno giù perché devono scontare profitti futuri inferiori e un maggior rischio; se aumenta il tasso di sconto i prezzi scendono (ricordiamoci che il prezzo di un’azione esprime l’aspettativa dei flussi di cassa futuri DIVISO il rendimento atteso, che è direttamente proporzionale al rischio percepito);

– Le obbligazioni invece vanno giù perché quando sale l’inflazione salgono i tassi, quindi il valore reale dei bond scende. Anche qui, stesso discorso: i flussi di cassa attesi da un’obbligazione vengono scontati a tassi più alti e il prezzo dei bond scende.

Durante la Stagflazione, non se ne esce con le due asset class regine.

Perché dovremmo però preoccuparci di un contesto di Stagflazione?

Mah, boh.

Sinceramente non so se *dobbiamo* preoccuparci.

È possibile però che il futuro riservi anche questa eventualità e la configurazione del mondo che si sta delineando sta creando delle potenziali premesse in tal senso.

– I dazi, prima o poi, faranno sentire il loro effetto sui prezzi. Trump dice che saranno one-off, ma io non mi ricordo di una sola infiammata di inflazione che è stata one-off ma chissà che questa non sarà la prima volta.

– I dazi poi potrebbero causare un rallentamento economico globale.

– Infine c’è il tema dei grossi debiti pubblici un po’ ovunque, che potrebbe gravare negativamente sui bond, richiedere tassi più elevati in futuro sulle scadenze più lunghe, e in generale aumentare la correlazione con le azioni.

In passato, per esempio durante il decennio perduto, cos’era successo?

Azioni giù in picchiata nel 2000-2002 e nel 2008 e contestualmente titoli di Stato su, soprattutto quelli ad alto rating, perché le banche centrali intervenivano, abbassavano i tassi, pompavano denaro nell’economia, tutti correvano a comprare bond e il prezzo saliva.

Perfetta decorrelazione dalle azioni.

Se però oggi c’è una crisi che richiede un’immissione di liquidità importante, dato che i bilanci pubblici molto tirati in tutto il mondo il mercato richiederà una compensazione maggiore per assumersi il rischio a lungo termine di detenere obbligazioni.

In questo caso i tassi futuri potrebbero salire, invece che scendere come in passato, anche se la Fed e la BCE di turno tagliassero i tassi a breve termine (qualcuno faccia un disegno a Trump per spiegargli sta cosa per l’amor di Dio).

Elevato debito e inflazione in salita creano la situazione in cui azioni e obbligazioni diventano più correlate, cioè si muovono su e giù per gli stessi motivi: ed è esattamente ciò che non vorremmo in un portafoglio diversificato.

Non possiamo naturalmente essere certi che una stagflazione arriverà sicuramente.

Se fosse ovvio, il mercato l’avrebbe già in qualche modo prezzato.

Possiamo solo sapere che, su cicli lunghi, anche la stagflazione è una possibilità che ogni tanto si ripresenta nell’economia.

Il fenomeno è piuttosto raro, ma quanto capita crea un grosso problema politico, perché le banche centrali possono solo scegliere il male minore, sperando di non sbagliarsi:

– Solitamente quando c’è una recessione tagliano i tassi e quando sale l’inflazione li alzano;

– Ma durante una stagflazione, la soluzione per un problema è benzina sul fuoco per l’altro.

Per creare una stagflazione serve solitamente uno shock lato supply, cioè legato alla produzione, non ai consumi.

L’esempio classico è un’esplosione del prezzo del petrolio, come negli anni ’70.

Ma oggi anche le politiche commerciali potrebbero giocare ovviamente un qualche ruolo, perché i dazi e tutto ciò che ne consegue potrebbero creare delle fratture nelle supply-chain globali, alzare il costo di materie prime e semilavorati, ridurre gli scambi e alla fine ridurre anche i consumi.

Ecco come la stagflazione potrebbe essere servita.

Ovviamente non serve una stagflazione compiuta o necessariamente grave come quella degli anni ’70.

Quello che abbiamo visto nel 2022 può essere di guida.

Impennata immediata dell’inflazione, timori di recessione (che poi in quel caso non si è concretizzata) e per il portafoglio 60/40 si è trattato del peggior anno di tutti i tempi.

Nel 2023 e nel 2024, le cose si sono riprese benissimo, soprattutto per le azioni.

Però per il futuro il 2022 resta una buona lezione.

In uno scenario di inflazione crescente e tassi in rialzo, il mix non fornisce quel contributo di diversificazione che ti aspetti.

Stanti così le cose e considerando la stagflazione una possibilità per il futuro prossimo, quali sono quindi gli asset che performerebbero bene o che comunque tendono ad avere un comportamento non correlato ad ad azioni ed obbligazioni?

In pratica ci stiamo chiedendo: quali sono gli asset che durante una congiuntura particolarmente negativa potrebbero fare da assicurazione?

Adesso ne vediamo 5, in ordine di complessità.

Prima di vederli uno ad uno però la parola “assicurazioni” mi ha fatto venire in mente che la stagflazione è una brutta cosa, ma una cosa ancora peggiore è “tirare le cuoia”.

A parte Trump, che chiaramente essendo di natura divina è immortale e non ha bisogno, per tutti noi ad una certa arriverà il triplice fischio e — per quel che ne sappiamo — non ci sono i supplementari, perlomeno in questo mondo.

Prodotti finanziari che proteggono dalla vecchia signora incappucciata con la falce non ne hanno inventati, ma almeno possiamo fare qualcosa per chi resta qui quando noi ce ne saremo andati, come ad esempio Turtleneck l’assicurazione sulla vita online di Squarelife, sponsor di quest’episodio.

L’attivazione si fa online in 5 minuti, il questionario medico va compilato una volta sola e poi ogni anno — se muore meno gente del previsto — Turtleneck utilizza i soldi del tuo premio che non vengono pagati per i decessi per scontare il premio dell’anno successivo.

Probabilmente in ufficio hanno la foto di Warren Buffett appesa capovolta, visto che metà del suo successo finanziario deriva proprio dalla leva a costo zero che gli dà il braccio assicurativo di Berkshire Hathaway, però oh, che vi devo dire.

Mi immagino quando il CFO di Squarelife va a dire al CEO che hanno fatto pochi profitti, il CEO che gli risponde: “sììì e andiamo!”

Squarelife è regolato dal Financial Market Authority del Liechtenstein e registrata in Italia presso IVASS, l’istituto di vigilanza sulle assicurazioni.

Prima di prendere qualunque decisione consultate il sito di Turtleneck che trovate al link nella descrizione dell’episodio, assicuratevi di averne compreso il funzionamento e che sia adatto alla vostra situazione.

NUMERO UNO: Il cash.

Cash come sempre vuol dire strumenti a bassissima duration, come titoli di stato con scadenza a un mese o un ETF monetario.

Il cash funziona bene durante le fasi ad alta inflazione perché la sua sensibilità all’aumento dei tassi di interesse é bassissima e con tassi più alti il suo rendimento nominale aumenta di conseguenza.

Qual è il problema?

Lo dico a tutti i grandi fan di XEON e simili all’ascolto.

Gli ETF monetari sono un comodissimo parcheggio per i nostri risparmi.

Ma quando rendono tanto, significa semplicemente che c’è un’inflazione elevata, di conseguenza il loro rendimento reale è quasi sempre poco più che zero.

Però se XEON oggi rende il 2% e due anni fa rendeva il 4%, non è che 2 anni fa era meglio.

In termini reali più o meno continua a rendere tanto quanto.

Avere però cash durante una fase di stagflazione è sicuramente meglio che avere bond a lunga scadenza, che sono le vittime sacrificali in quelle situazioni.

NUMERO DUE: Bond indicizzati all’inflazione.

Questi strumenti sono pensati proprio per proteggere il valore reale delle obbligazioni durante una fase ad inflazione crescente, dato che il loro rendimento è un valore X oltre l’inflazione corrente.

Pro e contro.

Il PRO è che effettivamente in una fase ad alta inflazione questi bond continuano a dare un rendimento reale positivo — il più delle volte.

E a questo punto però potreste chiedermi: ma allora perché rischiare con i bond nominali, se quelli inflation-linked mi parano le chiappe quando più serve?

Buona domanda.

Non bisogna dimenticarsi come viene prezzato il premio al rischio di un bond.

Cioè perché un bond a 10 anni solitamente rende di più di un T-bill a tre mesi o dello Short-term rate europeo?

Il rendimento supplementare è il cosiddetto “term premium”, cioè il fatto che avendo una duration maggiore sono più rischiosi.

Ma cosa “premia” questo “premium”. Premia appunto il rischio che in futuro ci possa essere un rialzo dei tassi dovuto all’inflazione.

Teoricamente, quindi, nel lungo periodo il term premium è ciò che mi compensa anche in quei momenti in cui il prezzo dei bond andrà giù perché i tassi vanno su.

Se i bond indicizzati all’inflazione non hanno questo rischio, ovviamente non hanno neanche lo stesso term premium.

In parole povere, non si può dire che “convenga” investire in bond indicizzati rispetto a bond nominali.

Conviene sicuramente se sei in grado di prevedere un aumento futuro dell’inflazione.

Ma dal punto di vista di un mercato efficiente, la sicurezza che i bond indicizzati ti garantiscono la paghi in termini di rendimento — come con qualunque assicurazione.

Nel portafoglio modello dello scorso episodio, infatti, molto salomonicamente i 4 avevano proposto 15% di bond nominali e 10% di bond inflation-linked.

Ci sta in un portafoglio avere questi bond? Why not.

Sostituirei tutti i miei bond nominali con bond inflation linked? Assolutamente no.

Lo farei se fossi in pensione? Probabilmente no nemmeno lì, anche se forse in quel caso avere duration più basse e una maggiore protezione dall’inflazione avrebbe senso.

NUMERO TRE: le materie prime

Sulle materie prime il discorso è controverso.

Da un lato hanno avuto storicamente un buon track record durante le fasi ad alta inflazione causate da shock sui prezzi in particolare delle materie prime energetiche.

Per esempio dal picco negativo durante il marzo del 2020, in piena pandemia, al massimo momento di tensione soprattutto sul prezzo del gas nell’estate del 2022, il Bloomberg Commodity Index ha guadagnato il 115%, contro il 50% dell’MSCI World e il -14% del Bloomberg Euro Aggregate Treasury.

Invece se prendiamo gli ultimi 5 anni, l’MSCI World è cresciuto dell’88%, mentre il Bloomberg Commodity del 74%, mantenendo spesso dei comportamenti alterni nei diversi anni.

Dopo 5 anni il Bloomberg Euro Aggregate Treasury è invece ancora sotto di quasi il 10%.

Questo farebbe pensare che abbiano un ruolo perfettamente legittimo nel portafoglio.

Sul più lungo periodo però è un tiro di dadi.

Le materie prime hanno avuto una crescita quasi verticale fino alle soglie della Great Financial Crisis, trainati soprattutto dall’esplosione industriale della Cina e degli altri mercati emergenti, quando a inizio 2000 sembrava che ormai l’epicentro economico del fondo si fosse spostato a est.

Negli ultimi quasi vent’anni, però, il Bloomberg Global Aggregate non è andato da nessuna parte, anzi un investimento in dollari intorno a inizio 2007 oggi sarebbe ancora pesantemente in negativo.

Poi la verità è che gli indici sulle materie prime esistono relativamente da poco, di conseguenza è difficile avere dati attendibili e coerenti che risalgono magari agli anni ’70, come invece ne abbiamo per azioni, obbligazioni e oro.

Ad ogni modo avere in portafoglio in maniera stabile uno strumento che replica un indice di commodities ha due potenziali problemi:

– Il primo è tecnico — e si chiama contango. Quando investiamo in materie prime non le acquistiamo direttametne, ma investiamo in futures, cioè in contratti che promettono l’acquisto di una certa materia prima in una certa data nel futuro ad un certo prezzo. Un ETF sulle materie prime ovviamente non vi recapita a casa bobine di rame o barre di platino, ma alla scadenza dei futures l’ETF li vende e ne compra di nuovi, così da mantenere un’esposizione costante ai prezzi. Contango però significa che i prezzi dei futures sono leggermente più alti dei prezzi spot, perché appunto incorporano una sorta di costo ulteriore per il fatto che non compriamo il bene oggi ma blocchiamo il prezzo nel futuro. Man mano che si avvicina la scadenza il prezzo del future converge con quello spot, quindi in media si comprano future a prezzi maggiori e si vendono a prezzi inferiori.

Dato che le materie prime stanno più tempo in contango che nella situazione opposta, chiamata backwardation, in media c’è un effetto netto negativo.

Comunque, per chi volesse un approfondimento dettagliato può ascoltare l’episodio 135.

– L’altro problema è più concettuale. Come dire, gli sforzi tecnologici e innovativi dell’umanità sono coordinati a trovare nuove soluzioni energetiche, per scoprire delle alternative a costi sempre inferiori. Investire in materie prime è quindi una scommessa contro la capacità umana di vincere questa sfida.

Dall’altra parte, invece, vai a sapere in futuro cosa succederà.

Uno shock più persistente sui prezzi delle materie prime magari potrebbe far sì che avere uno di questi strumenti in portafoglio permetta di migliorare il risk-adjusted return e di sfruttare il bonus di ribilanciamento che si ottiene tra asset poco correlati tra loro.

Per chi non si ricorda o non sa di cosa stia parlando, consiglio l’episodio 217.

Per chiudere, si potrebbe pensare che investire in azioni di società legate al mondo energetico o estrattivo possa essere una valida idea alternativa.

Ci sono varie opinioni in merito e sinceramente non sono riuscito a farmi un’idea definitiva.

Certamente, in un contesto puramente di inflazione queste società potrebbero fare bene, ma in un contesto di stagflazione, comunque pure loro risentirebbero di un calo dei profitti perché si ridurrebbe la domanda.

È un’opzione con una ratio dietro, ma non ci farei troppo affidamento.

Veniamo ora ad un nostro vecchio caro amico.

Il NUMERO QUATTRO è l’ORO.

Dell’oro abbiamo già parlato tantissimo è spessissimo.

E in tante occasioni abbiamo detto che in realtà come “hedge” in caso di shock inflazionistici è piuttosto sopravvalutato.

Probabilmente è rimasta impressa nella memoria la sua impennata negli anni ’70 durante gli shock petroliferi, ma lì tanto fece anche il fatto che venne svincolato dal dollaro nel 1971 e il suo prezzo poté cominciare a fluttuare liberamente.

Nel 2022, invece, non si è visto un particolare beneficio nell’avere oro in portafoglio.

L’oro, invece, è una sorta di assicurazione universale contro … tutto!

Da shock economici a escalation geopolitiche ad invasioni aliene, quando sale la paura, compaiono ovunque cartelloni pubblicitari di Giorgio Mastrota e l’uomo compra oro.

È probabile che d’ora in poi l’oro avrà sempre più un peso come asset di riserva, portando via un po’ di interesse verso per esempio i Treasury americani — e questo per il fatto che, come sappiamo, tanti Paesi da ormai almeno tre anni hanno intensificato le riserve di valore svincolate dal dollaro, per evitare che gli Stati Uniti possano avere un qualche potere sulle riserve estere, come successo alla Russia che si è vista congelare le proprie riserve in dollari una volta invasa l’Ucraina.

Probabilmente per un investitore Europeo ha senso averlo in portafoglio per un motivo simile.

Noi siamo fortemente esposti al dollaro con i nostri investimenti azionari.

L’oro tipicamente è un hedge naturale nei confronti della svalutazione del dollaro e tende ad apprezzarsi quando il biglietto verde scende, quindi potrebbe fare da parziale paracadute.

Si dice spesso che l’oro non è andato da nessuna parte negli ultimi 2000 anni.

Però bisogna anche dire che qualunque ragionamento sull’oro che parte prima del 1971 lascia il tempo che trova.

Negli ultimi 50 anni e passa ha avuto un rendimento molto elevato, anche se piuttosto discontinuo.

In dollari parliamo di oltre l’8% di rendimento medio annuo dal 1972 ad oggi e di oltre il 9% dal 2000 ad oggi.

Tra le asset class tradizionali, ha il pregio di avere un comportamento decorrelato sia rispetto alle azioni che i titoli di stato, quindi ha certamente un ruolo legittimo come diversificatore nel portafoglio.

Da un parte condivido la perplessità di Buffett che dice che sia stupido investire in oro.

Scaviamo le buche per estrarre una cosa inutile che poi stipiamo in altre buche blindate.

E per qualche motivo siamo convinti che sta cosa abbia valore.

Però, lindy effect.

Sono almeno 5.000 anni che siamo convinti che abbia valore.

Quest’idea è talmente radicata in tutte le culture del mondo che sarà molto dura a morire.

Io ce l’ho davvero malvolentieri nel portafoglio.

L’ho rimesso alla fine dell’anno scorso quando era sceso tanto dopo le elezioni americane e ora ne ho circa l’8% del portafoglio.

Forse arriverò ad averne un 10-12%, facendo un po’ di spazio sulla parte obbligazionaria.

Ma a meno che succeda qualcosa che mi faccia radicalmente cambiare idea, non credo che sarò mai a mio agio andando molto oltre, anche se — backtest alla mano — avrei più di una ragione per portarlo anche al 20-25%.

Però quando investo in azioni e obbligazioni capisco cosa sto facendo.

Con l’oro è tutto molto più emotivo — e la cosa si addice meno al mio carattere.

Dovremmo essere perfettamente asettici quando investiamo, ma non possiamo negare che anche il carattere conta e alla fine nel nostro portafoglio, come in qualunque opera dell’uomo, in qualche modo vediamo riflessi noi stessi.

Chiudo sull’oro con una frase di Nassim Taleb del 2020 ma che potrebbe essere benissimo detta oggi, che esprime molto bene sia il senso di disagio e che il senso di opportunità che provo nell’avere oro in portafoglio:

Odio l’oro e l’ho sempre odiato. Purtroppo, possiedo oro. Credo di avere due paure. Una è la deflazione e l’altra l’inflazione, e ho imparato dalla storia che l’inflazione non esiste più. O si ha l’iperinflazione o niente. Ora siamo in un contesto deflazionistico. Può cambiare molto facilmente perché c’è così tanto denaro in circolazione. Quindi voglio proteggermi e assicurarmi che i miei fondi e i miei risparmi non siano influenzati né dalla deflazione né dall’iperinflazione.

L’ultimo gruppo di Asset infine è quello dei cosiddetti ASSET ALTERNATIVI.

Nell’ambito dell’investimento istituzionale c’è naturalmente una miriade di soluzioni di investimento, estremamente sofisticate, anche se non sempre di corrispondente efficacia.

Ci sono hedge fund che fanno global macro, fondi long/short, liquid alternative e così via.

Per quanto riguarda ciò che è accessibile all’investitore retail, invece, probabilmente esistono solo un paio di alternative percorribili qui da noi.

La prima sono alcuni private asset.

Personalmente ho qualche dubbio che il private equity e il private credit diversifichino davvero il portafoglio.

Apparentemente soffrono meno durante shock di mercato, ma perché non essendo quotati i fondi non fanno mark to market dei propri asset in quei momenti.

Il fatto che non vediamo il loro valore andare giù non vuol dire che non vadano giù.

Discorso diverso invece per gli investimenti privati in real asset, come infrastrutture e private real estate.

Non che ci sia moltissimo, però anche in Europa stanno cominciando ad arrivare i primi strumenti per investire in questi settori.

Qualcuno potrebbe chiedermi perché non ho citato i REIT, cioè i Real Estate Investment Trust, che è la forma più semplice che esiste per investire nel settore immobiliare.

La verità è che i fondi quotati sono molto correlati al mercato azionario.

Nei primi anni 2000 i REIT hanno svolto una buona funzione di diversificazione, anche se il sospetto è che si stesse solo gonfiando la bolla immobiliare del 2008. Dallo scoppio della Grande Crisi Finanziaria in poi, invece, REIT e azionario sono andati abbastanza a braccetto, ma con risultati nettamente più deludenti.

Private real estate e private infrastracture sono invece meno legati agli andamenti ciclici dell’azionario e probabilmente funzionano meglio per diversificare, anche se iniziamo a muoverci su strumenti un po’ più complicati e meno trasparenti di quanto siamo abituati con gli etf.

Invece, come dicevamo l’ultima volta, gli strumenti che fanno trend-following attraverso managed futures sono un’alternativa evoluta per diversificare il portafoglio oltre azioni e obbligazioni, grazie ai modelli quantitativi su cui si basano per andare long e short su azioni, obbligazioni, valute e materie prime seguendo i trend che si formano.

Soprattutto sulle materie prime sono certamente interessanti, perché invece di avere una posizione buy-and-hold, long only, come succede tenendo un ETF sulle commodities, i fondi di manage futures si adattano ai comportamenti delle diverse materie prime, riducendo i problemi del contango e andando ad investire solo in determinati momenti.

Come spiegavamo l’altra volta, in Europa è possibile investire da pochi mesi in ETF che si basano su Managed Futures, quindi per chi vuole considerare uno strumento di diversificazione alternativo è probabilmente un’opzione da tenere a mente.

Ora, detto tutto questo, cosa ce ne facciamo?

Dobbiamo metterli tutti in portafoglio?

Non dobbiamo metterne nessuno perché alla fine le azioni hanno sempre battuto tutto quindi chissenefrega della volatilità di breve periodo?

Investire è una decisione soggettiva. Nessuno sa quale sarà il portafoglio migliore da qui ai prossimi 30 anni. Quindi la cosa migliore è avere un portafoglio di buon senso con cui mi trovo bene.

La questione quindi si riduce alla domanda: da cosa mi voglio tutelare maggiormente?

– Se ho generalmente fiducia che comunque l’economia prospererà, il mondo non si chiuderà in blocchi come durante la guerra fredda e l’imprenditorialità privata, l’innovazione e il buon senso prevarranno sempre sulla follia della politica, allora soprattutto azioni e un po’ di obbligazioni in base ai 3 soliti parametri del rischio.

per la cronaca: questa è la mia posizione di base.

io investo convinto che sarà così.

quel circa 10% di oro che ho in portafoglio serve invece per quel 10% di me che ha il dubbio che possa non essere così.

Ora che ci sono, anche i managed futures sono una cosa che prenderei in considerazione, ma tendo a non buttarmi mai su un prodotto nuovo appena esce.

I bond inflation linked probabilmente hanno un senso, ma ritengo non abbiano senso per me a quasi 40 anni. A 55-60 già sarebbe un altro discorso.

Commodities e asset privati, invece, non mi hanno mai scaldato il cuore, anche se ogni tanto mi ricordo che ci sono molto Capital Market Assumption, come quella di Vanguard per esempio, che nei prossimi 10 anni vede molto meglio le Commodities dell’S&P 500.

Fossi un gestore e avessi dei clienti le considererei.

Come investitore privato con un orizzonte molto lungo e nessuna necessità di liquidare il portafoglio nei prossimi anni non mi interessa.

– Se invece uno non vuole vivere le conseguenze più negative di un potenziale scenario stagflazionistico, o comunque uno caratterizzato da un’elevata inflazione, allora la ricetta teoricamente esiste:

– Meno azioni

– Bond a duration breve

– Bond inflation linked

– Oro

– Commodities

– E volendo asset reali e managed futures

Come sempre, si tratta di scegliere quale è per noi il male peggiore, non di prevedere il futuro.

Se mi fa più paura l’inflazione di una recessione agirò di conseguenza, non importa quale dei due scenari sia più probabile.

Non c’è una ricetta per tutti noi.

Chi ha 25 anni probabilmente oggi deve solo pensare a guadagnare il più possibile e risparmiare il più possibile da investire in azioni globali.

Chi ha 45 anni magari vorrà un maggior equilibrio nel portafoglio. Avrà più capitale, più risparmi potenzialmente investibili ma anche l’esigenza di usare parte del portafoglio per i propri obiettivi. Quindi qui un mix diversificato ha tutta la sua logica.

Chi ha 65 anni invece sarà quasi completamente interessato a finanziare al meglio il proprio stile di vita durante la pensione — di conseguenza le esigenze di protezione e conservazione saranno superiori all’obiettivo di massimizzare il rendimento atteso di lungo termine.

Per ciascuno di questi scenari, adattati in base alle preferenze soggettivi, hanno senso diversi portafogli con diversi strumenti.

L’importante è sapere che strumenti esistono e come si comportano.

Poi ciascuno saprà se e in quale fase del proprio percorso avrà senso usarne qualcuno.

Bene cari miei, spero che l’episodio vi sia piaciuto.

Dalle cose che leggo in giro ho il sospetto che l’inflazione (e forse la stagflazione) sia una preoccupazione piuttosto diffusa, quindi vedrete che torneremo spesso a parlare della terza gamba del portafoglio sotto altri punti di vista e certamente anche con ospiti vecchi e nuovi.

Come sempre invece vi invito a mettere segui e attivare le notifiche su spotify, apple podcast o dove ci ascoltate e a lasciare una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che vi svelano le conversazioni più segrete tra le pareti della Casa Bianca per preparare i nostri portafogli ad uno dei possibili futuri che verranno sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo con Sir Martin Wolf mercoledì prossimo, sempre qui, naturalmente, con The Bull il tuo podcast di finanza personale.

potrebbe interessarti

259. La formula che spiega ogni cosa in finanza

C’è una formula che riassume tutto ciò che succede nei mercati finanziari: perché i prezzi salgono o scendono, come si formano i rendimenti e perché il rischio cambia nel tempo. In questo episodio in...

247. 5 Verità sui mercati da 130 anni di storia (tra cui una incredibile)

Il passato raramente preannuncia il futuro, ma conoscere la lunghissima storia dei mercati può mostrare alcune dinamiche ricorrenti con incredibile precisione ad ogni ciclo finanziario. 5 Verità emers...

248. Per Vanguard meglio più Obbligazioni che Azioni (ma conoscersi aumenta il rendimento atteso)

Ha fatto scalpore che Vanguard abbia suggerito un'allocazione di base con solo 30% di azioni. Quel che c'è dietro sono però una serie di idee più raffinate e istruttive su come prendere decisioni fina...

246. Come aumentare il rendimento del portafoglio? Leggi più libri e solleva più pesi

Imparare a costruire un portafoglio di investimenti diversificato e coerente è fondamentale. Ma il portafoglio è solo un pilastro della nostra ricchezza futura. Gli altri due sono il nostro capitale u...

250. John Y. Campbell: La prevedibilità dei rendimenti azionari e come investire a lungo termine

John Y. Campbell (Harvard) è tra le voci più autorevoli e influenti della finanza moderna. Ha "inventato" il CAPE Ratio insieme a Shiller e chiarito in maniera decisiva cosa guida davvero i mercati az...

249. Non tutti possono ottenere il rendimento del mercato

Il Rendimento totale degli investitori (total shareholder return) non possono ottenerlo ... tutti gli investitori! E il ritorno medio storico di un mercato esiste solo in teoria. Le illusioni della ma...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025