Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Il private credit è diventato in pochi anni una delle asset class più discusse e ambite, capace di promettere rendimenti elevati e una stabilità apparente che sembra quasi troppo bella per essere vera. Ma è proprio qui che iniziano i dubbi.

310. La causa della prossima crisi finanziaria: il Private Credit

Private credit: 4.500 miliardi, rischio poco visibile

Volatility laundering: il rischio c'è, non si vede

IRR ≠ CAGR: i rendimenti dichiarati sono spesso gonfiati

Fee medie del 3,5%: mangiano il rendimento netto

Default record al 9,2%, aziende zombie tenute vive con PIK

I fondi bloccano i riscatti: gate al 5% trimestrale

Private equity rischioso per chi investe, private credit per il sistema

ELTIF retail: attenzione a gate, default rate e promesse di rendimento

Ovunque ti trovi, non correre rischi: proteggi la tua privacy.

Goditi streaming e download senza rallentamenti e accedi ai tuoi contenuti preferiti anche quando sei all’estero.

Approfitta dell’offerta esclusiva dedicata agli ascoltatori di The Bull!

Bentornati a The Bull, il tuo podcast di finanza personale!

Mentre state guardando o ascoltando questo episodio, è possibile che i mercati siano ancora interessati ad una cosa sola: quante petroliere riescono effettivamente a passare dallo Stretto di Hormuz.

Non so se nel frattempo tutto si sia risolto, ma anche nella migliore delle ipotesi – e non è quella più probabile –l’impatto di questa guerra sul mercato energetico, che è discretamente importante per il funzionamento e la crescita dell’economia globale, sarà comunque duraturo.

Serviranno mesi, se tutto va per il meglio, per ripristinare la supply chain energetica globale – con un rischio di recessione delle economie più dipendenti dal petrolio e soprattutto dal Gas del Golfo che sale ogni giorno.

Poi oh, magari ha ragione Torsten Slok, l’ascoltatissimo Chief Economist di Apollo, gigante del Private Equity e del Private Credit di cui parleremo tra poco, che invece qualche settimana fa aveva detto che il vero trade off è: 4-6 settimane di volatilità per avere 50 anni di stabilità in Medio Oriente, con una maggiore integrazione economica dei Paesi del Golfo con i Paesi Occidentali.

Chissà.

Poi è anche vero che i mercati hanno un modo di ragionare tutto loro.

E molto spesso – per così dire – mettono fine alle guerre molto prima che le guerre finiscano davvero.

Per esempio a fine settembre del 2022 i mercati avevano deciso che la guerra in Ucraina per loro era finita: non si sarebbe trasformata in un conflitto nucleare e l’Europa in qualche modo se la sarebbe cavata senza il gas russo – tanto bastava.

Da allora per esempio l’indice delle banche dell’area Euro, che invece dovrebbe essere molto sensibile a serie minacce sulle implicazioni di una guerra per l’economia, ha addirittura surclassato le magnifiche 7.

Una cosa simile era successa anche nel 1991, durante lo shock petrolifero successivo all’invasione del Kuwait da parte dell’Iraq, con il mercato che ha cominciato a risalire con l’inizio dell’operazione militare americana, non alla fine.

Nel 91 la guerra con l’Iraq, per i mercati, è finita esattamente quando è iniziata.

Magari anche a sto giro sarà così.

I mercati si sono attaccati disperatamente ad ogni mezza notizia per avere un pretesto per risalire.

Nel frattempo però siamo tutti piuttosto preoccupati.

Il petrolio e il gas che salgono;

i timori per la nostra bolletta e per tutto quello che uno shock energetico comporta sui prezzi e i consumi;

i titoli dei giornali poi non ne parliamo, è una gara a chi profetizza lo scenario più nero.

Ed è comprensibile.

La guerra fa paura.

La volatilità è l’incertezza sono macroscopiche – e questo ci disturba.

Ma io da mesi sono ossessionato da un altro pensiero, cioè che il rischio finanziario vero che stiamo correndo non sia legato alla guerra con l’Iran – che pur potrebbe contribuire ad amplificarlo.

No.

Chi si ricorda dell’episodio live che feci al cinema Colosseo a Milano a fine novembre, ricorderà forse che in quella finzione teatrale in cui mi immaginavo di tornare dal futuro e raccontare cosa sarebbe successo nei 10 anni di fronte a noi, avevo messo il Private Credit tra i fattori scatenanti di una prossima crisi finanziaria.

Chiaramente spero che questa preoccupazione sia esagerata.

Magari sono solo un figlio illegittimo del 2008, quando le immagini del fallimento di Lehman Brothers crearono un imprinting devastante sulla mia giovane immaginazione da 20enne – e quindi ormai quando sento parlare di problemi nel mondo del credito mi preoccupo molto di più che davanti ad un crollo azionario.

E ormai non stiamo parlando di una nicchia.

Secondo Fitch il valore globale aggregato dei fondi di Private Credit potrebbe arrivare a 4.500 miliardi di dollari entro la fine del decennio.

Parliamo di un asset class che, a seconda dei dati che utilizzate che non sono tutti super coerenti tra di loro – e questa è già parte della storia che raccontiamo oggi – praticamente in quindici anni ha quasi decuplicato il suo valore.

La formula magica che ha attratto così tanti investitori è semplice:

rendimenti alti,

bassa volatilità;

apparente stabilità;

non correlato ai mercati finanziari pubblici, quelli di azioni e obbligazioni.

Bellissimo, il sacro graal degli investimenti.

Praticamente investi in titoli di debito, dove quindi hai teoricamente la certezza di ricevere indietro il tuo capitale secondo quanto previsto dal contratto, ma con rendimenti spesso superiori a quelli dell’azionario – e senza tutti i cazzi dei mercati che ogni tanto crollano e fanno i bagni di sangue.

Seeeee… ti piacerebbe….

Il tema è di grande attualità e nelle ultime settimane non ho passato giorno senza leggere almeno un articolo sulle grandi crepe che stanno cominciando ad emergere nel mondo del credito privato.

E la crepa più pericolosa di tutte è anche la più banale e scontate: la liquidità, su asset che liquidi non lo sono proprio per natura.

La mia tesi di oggi è semplice: per la stabilità finanziaria, il private credit potrebbe essere una minaccia tanto seria quanto la guerra in Iran.

Esagero?

Possibilissimo, ricordate che sono ancora alle prese con la sindrome da stress post traumatico del 2008.

Ma quel che penso è che il rischio geopolitico è ben visibile e viene prezzato in tempo reale.

Il private credit invece è un mondo più opaco – e non è chiaro dove arrivano le sue ramificazioni.

E in finanza, spesso, il rischio che non si vede bene è più pericoloso di quello che urla.

Il FMI nel 2024 ha dedicato un intero capitolo del suo global stability report annuale alle vulnerabilità del corporate private credit, citando proprio opacità, incertezza nelle valutazioni, interconnessioni con il mondo bancario e quello pensionistico e possibili incentivi a fare un po’ di camouflage per rendere meno evidenti le perdite.

Come dire… la guerra è il temporale.

Il private credit è l’umidità nelle fondamenta.

Il temporale lo vedi arrivare.

L’umidità la noti quando il muro è già crepato.

Oggi quindi facciamo una puntata un po’ diversa.

Cerchiamo di capire cosa sia il private credit e perché ne state sentendo parlare così tanto.

Vedremo che cosa significa volatility laundering, cioè “il riciclaggio della volatilità”.

Spiegheremo che i rendimenti astronomici spiattellati dai fondi di private equity e private credit a volte sono degli interessanti abracadabra aritmetici.

Parleremo dei rischi nascosti dell’illiquidità di questi fondi, e di cose esotiche come PIK con la K a aziende zombie.

E poi ricostruiremo quello che sta succedendo in queste settimane, con i grandi fondi che stanno limitando i deflussi, mettendo i cosiddetti GATE – i cancelli – ai riscatti e ricordando che un investimento anche se viene definito “semi-liquido” non è “liquido”.

Tra l’altro la battuta più bella l’ha fatto Robert Armstrong, lo stesso editorialista del FT diventato celebre per aver inventato l’acronimo TACO, Trump always chikens out, che ha scritto che così come non si può essere “solo un po’ incinta” allo stesso modo non si può essere “solo un po’ liquidi”.

E dato che la ragion d’essere strutturale del private credit è proprio l’illiquidità, fa molto ridere adesso tutto questo scalpore mentre molti investitori cercano di tirar fuori i propri soldi da investimenti in private credit e non riescono – o lo fanno a prezzi non esattamente convenienti.

E alla fine ci faremo la domanda più importante: tutto questo cosa significa per un investitore retail europeo, che investe soprattutto con ETF e fondi UCITS, e che nei prossimi anni si sentirà proporre sempre più spesso strumenti per investire in private market e avere finalmente accesso a quei corposi rendimenti che prima potevano avere solo i ricconi?

Insomma abbiamo forse già capito che uno dei problemi principali dei private asset è che i rischi ci sono anche se non li vedo – e per questo sono ancora più minacciosi.

Così come virus, malware, siti fraudolenti, pubblicità ingannevoli che imperversano nei tuoi device soprattutto se ti colleghi in giro a reti pubbliche. Ti attacchi in treno o in albergo, tutto funziona benissimo, nemmeno paghi l’abbonamento al wifi e poi … niente quando te ne accorgi è troppo tardi.

Con NordVPN, invece, sponsor di questo episodio, puoi navigare dove vuoi in totale sicurezza e completa privacy grazie alla VPN più potente d’Europa.

E quando sei in giro puoi continuare a vedere i tuoi contenuti preferiti che magari fuori dall’Italia non sono disponibili.

Mentre voi state guardando questo video io sono a Valencia e avete presente poter vedere il film di Peaky Blinders su Netflix con il mare di fronte e mezzo chilo di paella nello stomaco?

Senza prezzo.

nordvpn un prezzo ce l’ha ma è quasi come se non ce l’avesse.

Clicca sul link in descrizione o vai su www.nordvpn.com/thebull per avere NordVPN per due anni con uno sconto pazzesco più 4 mesi in regalo.

Partiamo dall’inizio.

Il private credit, detto in modo semplice, è credito erogato fuori dal sistema bancario tradizionale e fuori dai mercati obbligazionari quotati. Non è un bond che si compra in borsa. È un contratto privato tra un fondo e un’azienda.

L’azienda riceve denaro, il fondo incassa interessi elevati, e in teoria tutti sono contenti.

Perché questo mercato è esploso?

Perché dopo la crisi finanziaria del 2008 le banche sono state regolamentate in modo molto più severo dalla normativa di Basilea III, che ha richiesto

Più capitale,

più vincoli,

più attenzione ai prestiti rischiosi.

Ma quando le banche si ritirano, Wall Street non lascia il vuoto: cambia semplicemente veicolo.

Quel vuoto lo hanno riempito i fondi di private market.

Apollo, Ares, Blackstone, Blue Owl, KKR sono alcune delle realtà più importanti.

In pratica c’erano tutte quelle aziende medio-piccole che avevano difficoltà ad accedere al credito bancario, oppure che non erano abbastanza grandi per emettere bond quotati o altre forme di finanziamento regolamentate, e quindi sono arrivate queste società a prestare loro i soldi direttamente, con minima regolamentazione, grandissima flessibilità e confidenzialità.

Così da una nicchia è diventata un’industria, con questa narrativa meravigliosa per gli investitori: rendimenti più che da equity con volatilità quasi inesistente.

Sembra troppo bello per essere vero?

E infatti non lo è.

O meglio: la questione è molto più complicata di come viene raccontata.

Partiamo dal primo concetto chiave, reso celebre dal mio eroe e nostro recente ospite Cliff Asness:

volatility laundering, riciclaggio della volatilità.

Il concetto è semplice:

Se compri un BTP o un’obbligazione emessa da Eni, da Intesa o da chi ti pare, ogni giorno sai esattamente qual è il suo prezzo, perché essendo strumenti quotati sono soggetti costantemente a “mark-to-market”. Sono scambiati in continuazione e quindi il mercato prezza in tempo reale tutte le informazioni note.

Con il debito privato, invece, non c’è un mercato secondario liquido su cui questi asset vengono scambiati continuamente. Quindi non sai mai quanto vale davvero. Ma capite bene che il fatto che non venga fatto mark-to-market ogni giorno non significa che l’asset non sia volatile.

È come dire che non sta piovendo perché a casa non hai le finestre.

Ci sono dei report naturalmente, su base trimestrale di solito, però è chi gestisce il fondo che ti dice quanto il fondo vale, che è un po’ come chiedere al macellaio se la carne rossa fa male.

Bene.

Questa è, in sostanza, la differenza fondamentale fra un asset quotato e un asset privato.

Solo che la nostra testa funziona in modo strano.

Se non vediamo costantemente il nostro portafoglio oscillare, ci dimentichiamo che un rischio c’è eccome.

La questione però non è solo psicologica, ma è anche finanziaria.

Perché se un asset sembra molto poco volatile e molto poco correlato con il resto del portafoglio, i modelli di ottimizzazione di un fondo pensione o di un family office o di un endowment universitario suggeriranno di comprarne di più pensando: “ah che bello, mi migliora lo Sharpe ratio”.

Ma tutta quella bassa volatilità è artificiale e il rischio vero è che tutti i merdoni vengano a galla contemporaneamente quando qualche shock improvviso imperversa nell’economia reale.

C’è però anche un’altra implicazione.

Il NAV, il Net Asset Value, il valore netto degli asset del fondo, può restare artificialmente alto rispetto al valore che il mercato gli attribuirebbe in una vendita vera o in una liquidazione forzata.

Il fatto che stia crescendo il sospetto che il NAV dei fondi di private credit possa essere sopravvalutato si vede particolarmente bene con alcuni veicoli quotati che investono in private credit, chiamati traded business development companies, BDC per gli amici.

I BDC sono strumenti di investimento in asset privati che più tipicamente si rivolgono a clientela più piccola rispetto per esempio ai closed-end fund per grandi investitori istituzionali.

Alcuni sono non quotati, altri sono quotati.

In questo momento il prezzo di mercato dei BDC quotati è circa il 75-80% del valore netto dei loro asset, cosa che succede tipicamente durante scenari di stress.

Con i fondi quotati uno può sempre decidere di vendere, ma se deve vendere 80 quando il valore netto degli asset è 100 non è un bel deal e infatti in questo momento tutti i principali veicoli quotati stanno andando in maniera disastrosa.

Con i fondi non quotati, invece, cosa succede?

Succede che se il fondo dichiara che i suoi asset valgono 100, ma il mercato pensa che quel portafoglio vale, fai, 80, come si vede nei fondi quotati, ciò porta l’investitore nei fondi non quotati a dire: “sai che c’è? Io tiro fuori i miei soldi a 100, al valore che tu mi dichiari come NAV, perché se io resto investito con sta roba e il mercato ha ragione, finisco per rimanere con il cerino in mano” cioè con un asset che in realtà vale meno di quel che pensavo.

Ma l’unico modo per uscire è andare dal gestore del fondo e farsi ricomprare le proprie quote.

E lui può ricomprarle solo al valore dichiarato del NAV, che è 100.

Per l’investitore sarebbe un buon affare: vende a 100 una cosa che vale 80.

Ma non è un buon affare per il fondo.

Di conseguenza le cosiddette “redemptions”, la possibilità di recuperare capitale, hanno un cap solitamente al 5% del valore del fondo a trimestre.

Cioè il fondo consente liquidazioni fino massimo al 5% del valore del fondo.

Non tutti possono uscire e quindi scatta la corsa a chi esce prima.

Questo è il motivo per cui continuiamo a leggere notizie sulle società di PC che bloccano i rimborsi, perché invece le richieste sono salite ben oltre il 5%.

Però ovviamente non è che sono cattivi i fondi.

L’illiquidità è una caratteristica strutturale dei private market.

Il problema è che con la crescita del settore, hanno cominciato a investirci tanti, troppi investitori ingolositi dalla favola alto rendimento/bassa volatilità che invece non erano davvero in grado di tenere i soldi bloccati a lungo.

Ma perché sono iniziate le richieste massicce di riscatto?

Come sempre si tratta di un mix di fattori:

Il PRIMO sono i dubbi crescenti sulla corretta valutazione degli asset sottostanti. Quando iniziarono a fallire alcune società fortemente finanziate tramite Private Credit come First Brands, verso la fine del 2025, dove emerse che venivano truccati i bilanci, iniziò a salire un po’ di sfiducia.

Tra l’altro quello di First Brands è un esempio perfetto di come un investimento con un prezzo apparentemente poco volatile può diventare volatile tutto d’uno colpo.

Fu allora che Jamie Dimon pronunciò la famosa frase sui coakroach, sugli scarafaggi, dicendo che quando vedi uno scarafaggio, First Brands in quel caso, probabilmente ce ne sono altri.

E quindi tanti hanno iniziato a chiedersi se non stessero investendo in fondi che prestavano soldi a società sgangherate.

Il SECONDO è l’esposizione settoriale.

La quota più grossa sono gli investimenti nel settore software, che da febbraio in poi è stato massacrato – anche se poi si è un po’ ripreso – per il timore che i vari Claude e ChatGPT rendessero le società di software obsolete.

Il TERZO motivo è che il numero dei default nel settore del credito privato, cioè società che non ripagano i propri debiti, sono significativamente aumentati, toccando un tasso record di 9,2%

Mettici poi un po’ di deterioramento generale dello stato dell’economia più la ciliegina sulla torta della guerra in Iran e la frittata e servita.

Pensa te, chi l’avrebbe mai detto che investire in un asset che promette un rendimento molto elevato fosse rischioso…

A proposito di rendimento.

Ma è davvero così elevato?

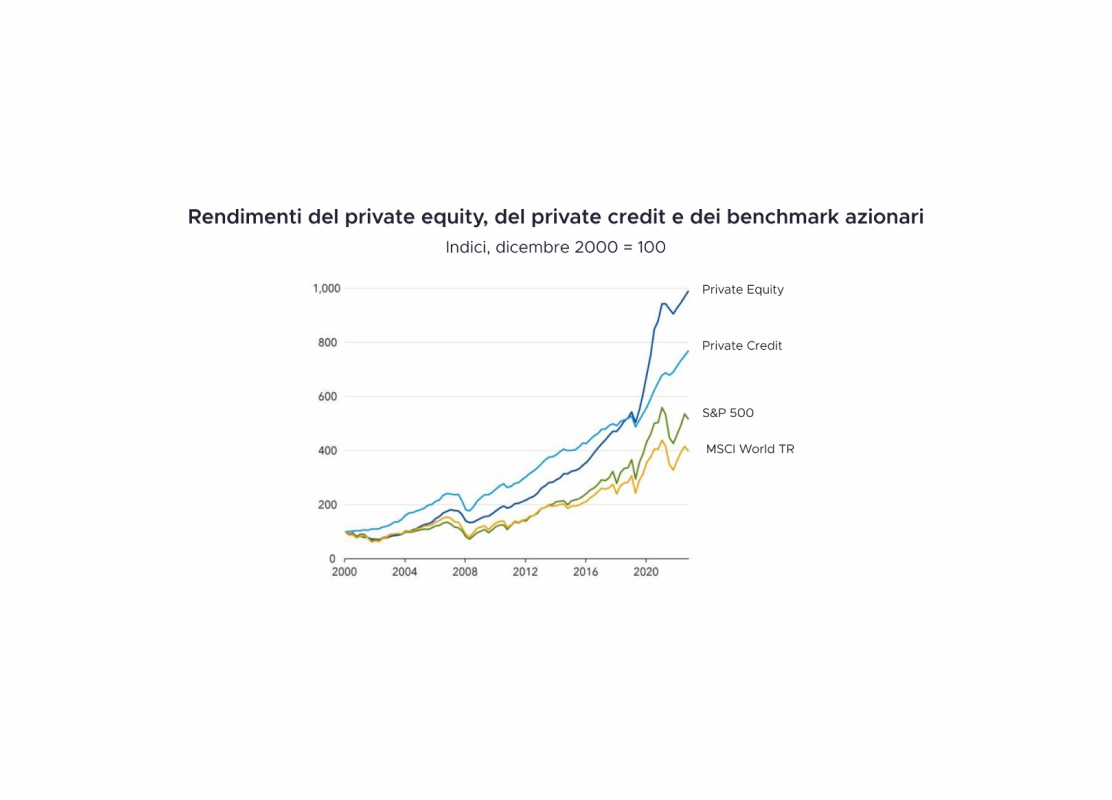

A guardare i numeri del Private Equity e Private Credit sembrerebbe l’affare del secolo che in confronto S&P 500 spostati e lascia parlare i grandi.

In realtà, non è proprio così.

O meglio, dipende cosa intendi per rendimento.

Su questo argomento il professore di Oxford Ludovic Phalippou è il più importante guastafeste del settore e ormai è diventato l’autorità accademica per eccellenza per smontare i falsi miti degli investimenti in asset privati.

Che tra l’altro sarà da noi nelle prossime settimane per spiegarci al meglio tutto questo.

Phalippou ha guardato i dati, ha guardato le fee, ha guardato le metriche, e ha detto: attenzione, la storia è molto meno brillante di come viene raccontata.

Il trucco è tutto qui:

Quando diciamo che l’S&P 500 ha reso 10% all’anno negli ultimi 50 anni, questo è CAGR, cioè Compund Annual Growth Rate, quello che noi amichevolmente chiamiamo rendimento compsto. È il rate of return, il tasso a cui è cresciuto 1 dollaro investito nel 1976 fino ad oggi.

Quando invece KKR, Apollo e gli altri dicono che un loro fondo ha reso il 30% “since inception”, da quando è stato lanciato, intendono invece IRR, Internal Rate of Return, cioè tasso interno di rendimento.

E non è mica una distinzione da poco.

Perché il CAGR è il rendimento che noi ci portiamo davvero a casa.

L’IRR è invece una finzione teorica, utile in certi contesti tecnici, che dipende molto dai flussi di cassa in entrata e in uscita.

Riprendo un esempio di Phalippou.

Ammettiamo di aver investito 30 milioni di dollari nel 1976 in un fondo di private qualcosa.

Nel 1980 le cose vanno benissimo, uno degli asset del fondo fa una mega exit e il fondo paga 80 milioni di dollari all’investitore.

Diciamo poi che nel 2025 gli asset che sono rimasti nel fondo ora valgono 100 milioni.

Il rendimento complessivo però non è 100 diviso 30, perché nel 1980 avevo ricevuto 80 milioni che avrò reinvestito da qualche parte.

Quindi nel 2025 io ho: i 100 milioni finali più gli 80 milioni del 1980 reinvestiti ad un certo tasso di rendimento per i 45 anni dal 1980 al 2025.

Il mio rendimento complessivo, quindi, sono i 100 milioni più gli 80 reinvestiti diviso i 30 milioni che avevo messo all’inizio.

Il problema matematico, però, è che abbiamo due variabili:

Il rendimento complessivo del tuo investimento del fondo e

Il rendimento del cash che ho ricevuto nel 1980 e che ho reinvestito in qualcosa.

Chi ha inventato il tasso interno di rendimento ha detto: “senti facciamo così, diciamo che è lo stesso valore”, cioè si presuppone che se io investo in qualcosa che ha un certo rendimento e ricevo dei flussi di cassa, poi reinvestirò quei flussi di cassa allo stesso tasso di rendimento, così problema risolto.

Peccato che c’è un problemino tecnico.

Quanto viene nell’esempio che abbiamo fatto sopra?

Viene un rendimento di quasi il 28% annualizzato per 50 anni.

Fighissimo no?

E è l’ordine di grandezza delle performance spiattellate dalle società di Private.

Pure più alte.

Ora attenzione al gioco di prestigio.

Vediamo come cambia il rendimento se nel 2025 mettiamo valori finali diversi

Se invece di 100 milioni alla fine il NAV è 1 miliardo? Sempre 28% di rendimento annualizzato.

10 miliardi? Sempre 28%

100 miliardi? Sempre 28%, cambia solo un decimale.

Zero? Oh sempre quasi 28%.

Cioè il fatto di distribuire presto del capitale congela praticamente per l’eternità il rendimento di un fondo di private, nella misura in cui chiaramente parli di IRR che è un numero inadatto a esprimere il concetto di rendimento.

Di recente Phalippou ha postato su Linkedin un’immagine in cui confronta il report di Apollo del 2011 sui risultati annualizzati dal 1990 a quel momento con quello del 2025.

Nel 2011 Apollo aveva realizzato l’astronomico 39% di rendimento annualizzato.

Nel 2025 Apollo ha realizzato l’astronomico 39% di rendimento annualizzato.

Una precisione svizzera a dir poco.

Piccolo dettaglio.

I 200 milioni di Asset Under Management che Apollo aveva nel 1990 se fossero davvero cresciuti del 39% annualizzato per 36 anni oggi sarebbero… beh poco più di 28 mila miliardi di dollari.

Cioè più del PIL Cinese.

E praticamente metà del valore di tutto l’S&P 500.

I ragazzi di Apolli sono bravi eh, niente da dire.

Però di questo passo tra un po’ varranno più di tutta la ricchezza globale.

Chiaramente questo non è possibile, semplicemente perché il tasso interno di rendimento non è rendimento composto e premia molto le distribuzioni anticipate.

E poi c’è il survivorship bias.

Un fondo che all’inizio fa male non raccoglie più capitali e chiude.

Quelli che sopravvivono sono quelli a cui invece è andata bene all’inizio e quindi possono mettere nel ghiaccio il loro rendimento astronomico per i secoli dei secoli.

Cioè che invece sono realissime sono le fee.

Tra commissioni ricorrenti e performance fee è facile pagare in media il 3,5%

Insomma, anche nella migliore delle ipotesi, probabilmente quello che ti porti a casa al netto delle fee parliamo di un rendimento che non è nulla di eccezionale rispetto al rischio implicito.

Tra l’altro in un paper del 2024 dedicato al rendimento aggiustato per il rischio dei fondi di private debt,gli autori hanno mostrato che il rendimento medio per l’investitore è commisurato al rischio che richiede, quindi viene completamente meno la narrativa: alto rendimento, poco rischio.

Detto questo, capito che il rendimento è spesso più forma che sostanza, quali sono invece i rischi?

Perché pure questi sono poco visibili ma ci sono eccome.

Il PRIMO è la leva.

Intanto molte aziende che si finanziano tramite private credit sono già molto indebitate. Se non fosse così non avrebbero bisogno del credito privato per finanziarsi.

Il problema è che non c’è solo la leva del debitore. C’è spesso anche la leva del fondo.

Molti fondi di private credit si finanziano a loro volta con linee bancarie o altre strutture collateralizzate, usando i prestiti in portafoglio come garanzia.

Quindi abbiamo prestiti a società molto indebitate dentro veicoli che a loro volta possono usare di solito fino a 2x di leva. Leva dentro leva.

Come dire, quello che succede nel private credit non resta nel private credit, perché secondo la stima dell’Office of Finance Research del Tesoro americano l’esposizione delle banche al private credit, è nell’ordine di 500 miliardi di dollari.

500 miliardi sembra un numerone, ma in realtà è una goccia se consideriamo il totale degli asset gestiti da quelle stesse banche che finanziano il private credit.

Però sappiamo che quando magari una grossa banca ha un serio problema di esposizione finanziaria che va in vacca, poi il rischio di contagio sistemico c’è.

Qualcuno ha detto “Lehman”?

Io no.

Il SECONDO rischio riguarda invece le aziende zombie.

Negli ultimi anni molti prestiti di private credit sono stati fatti a tasso variabile.

Finché i tassi erano bassi, tutto ok.

Quando i tassi di riferimento sono saliti e sono rimasti elevati, per molti debitori il costo del servizio del debito è esploso e infatti abbiamo detto prima che i default sono schizzati.

Come hanno reagito alcuni debitori?

In certi casi con PIK, Payment In Kind.

Traduzione: invece di pagarti gli interessi in contanti, li aggiungono al debito.

In bilancio il fondo continua ad avere un asset alla voce Crediti.

Nella realtà ha un “pagherò”.

Se questo inizia a succedere spesso, si sta finanziando la sopravvivenza dei debitori con altra carta e vengono tenute in vita aziende mezze morte perché né il gestore né gli investitori hanno interesse a riconoscere il problema.

E i PIK stanno decisamente aumentando.

Fatto tutto questo discorso, tiriamo qualche conclusione.

Intanto, le ragioni per cui il private credit esiste sono serie, non voglio far passare il messaggio che sia una fuffa.

La prima è che un illiquidity premium esiste.

Se io accetto di legare il mio capitale per anni, è ragionevole ricevere un compenso aggiuntivo.

La seconda è che le banche non possono e non devono fare tutto. Esiste una porzione di economia reale che ha bisogno di credito flessibile, negoziato, non standardizzato, e il private credit colma quel vuoto.

La terza è che la performance storica, pur meno magica di come venga raccontata, è stata positiva. Non abnorme ma positiva.

La quarta è che il modello originario, con capitale veramente bloccato a lungo termine, investitori istituzionali sofisticati e fee appropriate, è molto meno fragile della versione retail semi-liquida e ipercostosa che stiamo osservando oggi. [modello originario funziona]

Il problema, come sempre, è quando hai bisogno di sempre più clienti per diventare sempre più grande e tiri un po’ la corta.

L’illiquidità è proprio ciò che dà il premio, il rendimento supplementare, perché è una cosa non desiderabile per sopportare la quale il mercato ti remunera.

Ma per il cliente retail che pensa di avere una via d’uscita trimestrale ragionevolmente affidabile, questa cosa viene meno.

Permettere ai singoli di investire in queste cose nei propri fondi pensione non so se sia l’idea del secolo.

Ora, dato che chi segue questo podcast nella maggior parte dei casi non avrà un euro in private credit, la domanda è: ci riguarda sta roba?

Ci rigaurda, per tre motivi.

Il primo è il contagio.

Se il private credit entra in una fase di stress serio, una parte della pressione può trasmettersi ai mercati del credito quotato. Spread più alti, repricing più generalizzato del rischio, meno disponibilità di finanziamento.

Il secondo è il canale bancario.

Se le banche hanno linee, collaterali, esposizioni dirette o indirette verso fondi di private credit, un deterioramento del settore può diventare un problema più ampio. Non necessariamente una crisi sistemica immediata, ma sicuramente un irrigidimento delle condizioni finanziarie, che ha un impatto negativo sull’economia reale.

Soprattutto in Europa dove le aziende vivono soprattutto di credito bancario.

Il post 2008 era stato un disastro economico da noi proprio perché le banche non prestavano più i soldi a nessuno.

Il terzo, e per il retail europeo probabilmente il più importante, è il rischio di mis-selling.

Perché il private credit è già arrivato anche da noi.

Gli ELTIF 2.0 sono strumenti di investimento retail per avere accesso a mercati privati.

Sulla carta suona benissimo.

Forse l’Europa avrebbe pure bisogno di maggiori capitali di rischio impiegati nell’economia reale.

Il problema è che bisogna prestare molta attenzione, non è come comprare un ETF sull’MSCI world dove tutti compriamo la stessa roba.

C’è molta dispersione delle performance;

I costi sono mediamente più elevati

E serve davvero la capacità di bloccare capitale a lungo.

Personalmente non sono un fan, faccio fatica a capire perché un investitore come me dovrebbe investire in asset che alla fine sono completamente correlati a quelli quotati anche se non lo vedi.

Però è giusto che ciascuno faccia le proprie valutazioni e che alla fine decida solo con tutte le informazioni mano.

Ora, torniamo all’inizio.

L’Iran.

Il petrolio.

I titoli in prima pagina.

Il rischio geopolitico è reale.

Ma ha una caratteristica rassicurante, per quanto suoni strano: è visibile.

I mercati lo vedono, lo discutono, lo prezzano, lo ricalibrano.

Il private credit meno.

Non ha price discovery continua.

Ha una narrativa di stabilità che funziona benissimo finché nessuno vuole uscire.

E soprattutto ha vissuto una crescita violentissima in pochissimo tempo.

E in finanza, quando una cosa cresce troppo in fretta, attrae spesso capitale sempre meno disciplinato e opportunità sempre meno buone.

Una grande frase di Howard Marks è che i peggiori prestiti vengono fatti nei migliori momenti.

“The Worst of loans are made in the best of times”, anche se non ritiene che la minaccia del PC sia ancora sistemica.

E fino a poco fa le condizioni per lo sviluppo del Private Credit erano ideali.

Scopriremo quanti passi più lunghi della gamba sono stati fatti.

Due cose prima di chiudere.

La prima.

Non so se il private credit sarà la causa prossima grande crisi, stile 2008.

Ci sono molte analogie, legate soprattutto all’opacità di strumenti legati al credito.

Ma anche tante differenze:

Allora il problema era nel cuore del sistema bancario, qui è fuori, anche se c’è esposizione delle banche;

Poi oggi le banche sono molto più capitalizzate e regolamentate di allora.

Inoltre i sottostanti non sono mutui immobiliari concessi a caso o prestiti universitari a studenti squattrinati, ma piccole medie imprese.

Infine scenari negativi potrebbero materializzarsi in maniera meno scioccante che allora, quando fallì un colosso bancario come Lehman di colpo. Il private credit probabilmente può assorbire gli stress più lentamente.

Insomma il private credit da solo non causerà un altro 2008.

Ma assieme ad altre criticità potrebbe essere un detonatore pericoloso in grado di dare avvio ad uno stress significativo sui mercati e nell’economia.

La seconda cosa.

Perché mi preoccupa più il private credit del private equity?

Diciamo che l’equity, per sua natura, è un asset class rischiosa, in cui però il rischio è generalmente in capo all’investitore.

Se il deal va male, ci sarà un write-off a bilancio, verrà distrutto del valore e l’investitore incasserà una perdita.

Quando si parla di credito, invece, parliamo di qualcosa che per natura è più sistemico.

I problemi legati al credito hanno maggior potenziale di contagio in un sistema economico.

Le banche hanno un’esposizione non trascurabile ma neanche esagerata.

Tuttavia se si innescano effetti domino per cui anche i collaterali dati a garanzia dai fondi per avere linee di credito con le banche si deteriorano, poi è un attimo che i problemi si propagano fuori dal settore privato e finiscono nel settore bancario e quindi nell’economia reale.

Mettiamola in questi termini, un po’ alla buona: il private equity è rischioso per chi ci investe; il private credit è rischioso per il sistema.

Detto tutto questo, cosa ci possiamo fare noi singoli investitori?

Intanto prendere consapevolezza.

Ricordo bene che nel 2008 la cosa che più disturbava era che non capivo cosa stessa causando l’apocalisse.

Sono quindi dell’idea che conoscere meglio alcune tematiche poco intuitive, e magari meno evidenti di altre, nel caso ci farà comprendere meglio perché i mercati – e quindi anche i nostri portafogli – dovessero prendere certe pieghe.

Anche se non abbiamo investimenti in private credit, capire perché certi problemi possano propagarsi nei nostri portafogli aiuta sicuramente a mantenere la calma e prendere decisioni con lucidità.

Dal punto di vista pratico potrà capitare di considerare un investimento in strumento privati, come ad esempio gli ELTIF.

Non voglio fare di tutta l’erba un fascio, però porrei attenzione a queste tre cose:

qual e il gate trimestrale sui riscatti

qual è il tasso di default del portafoglio;

e in generale ricordiamo sempre che se un prodotto promette rendimenti da equity con volatilità da obbligazione, qualcuno sta nascondendo il rischio, non lo sta eliminando.

Inoltre – e qui copio Cliff Asness paro paro – toglietevi la testa che dal private credit si possa ottenere miglior rendimenti aggiustati per il rischio e decorrelazione al mercato.

Non sono decorrelati, semplicemente non lo vedi giornalmente;

E soprattutto se l’illiquidità non viene più percepita come caratteristica spiacevole e i fondi cercano di far passare il messaggio che tutto sommato puoi sempre uscire con parte dei tuoi soldi, allora è chiaro che viene meno proprio il motivo per cui un extra rendimento ci dovrebbe essere.

Bene spero che l’episodio vi sia piaciuto e non vedo l’ora di tornare sul tema con sua autorità indiscussa Ludovic Phalippou che meglio di chiunque altro ci aiuterà a comprendere, molto meglio di come posso fare io, tutti i falsi miti sul mondo degli asset privati.

E chiederemo anche a lui quanto siamo vicini ad un nuovo momento Lehman o se tutto sommato possiamo stare tranuiqlli.

Nel frattempo vi invito sempre a mettere segui al canale e attivare le notifiche su Spotify, youtube e Apple podcast per supportarci e permetterci di continuare a produrre contenuti che vi spiegano che gli investimenti che rendono tanto e rischiano poco esisterebbero solo se a gestirli fosse Chuck Norris, sempre nuovi.

E vi invito anche a iscrivetevi alla newsletter di The Bull che esce ogni domenica al link che trovate nella descrizione dell’episodio.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme, sempre qui, naturalmente con The Bull il tuo podcast di finanza personale.

Negli ultimi anni molti grandi investitori istituzionali stanno cambiando il modo di costruire i portafogli. Il classico modello 60/40 tra azioni e obbligazioni potrebbe non essere più sufficiente....

In questo episodio di The Bull facciamo un bilancio concreto del 2025 partendo dal mio portafoglio, ma soprattutto da una distinzione fondamentale che ogni investitore dovrebbe conoscere: la differenz...

Il Private Equity sta occupando sempre più spazio nei portafogli istituzionali e stanno aumentando le opportunità di investimento anche per i privati. In cosa consiste? Quali sono i rischi e le opport...

In questo momento di grande euforia, con azioni prezzate oltre 100 volte gli utili attesi e improbabili memecoin miliardarie, l'eccesso di ottimismo può costare caro. Ma per quanto essere pessimisti s...

La prossima Crisi dei mercati sta per arrivare!Quando? Tipicamente ogni 2 anni il mercato fa una correzione a doppia cifra, mentre ogni 6-7 ha un tracollo superiore al 20%. Quindi meglio arrivare prep...

Oggi digressione nel mondo delle Start-up, del Venture Capital e del Private Equity con il fondatore e CEO di Vertis, che ci racconterà l'affasciante ecosistema dell'imprenditoria e di come colossi ch...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024