Marzo 2000: scoppia la Bolla di Internet. Marzo 2025: la Storia si ripete?

Il 10 marzo 2000 iniziava ufficialmente il "Decennio Perduto". 25 anni esatti dopo il mercato ha vissuto una delle sue giornate più nere. Parliamo di "good bubbles", insegnamenti senza tempo e cosa ci aspetterebbe in un nuovo decennio perduto.

Risorse

Punti Chiave

Investire è un processo 'sgradevole'; cali di mercato (-10% annuo) sono la norma.

Disciplina e diversificazione sono chiavi per il successo a lungo termine.

Confronto tra bolla Dot-com e oggi: differenze in valutazioni, solidità aziendale e politica Fed.

Trascrizione Episodio

Benvenuti a The Bull — il tuo podcast di finanza personale.

Ci sono delle coincidenze astrali che non possono non farci pensare che da lassù qualcuno o qualcosa si stia divertendo da pazzi a prenderci per i fondelli.

Il 10 marzo del 2000 è stato il giorno ufficiale dello scoppio della Dot-com bubble, che avrebbe dato inizio al tristemente noto decennio perduto, che sarebbe poi perdurato, tra finti recuperi e un’altra crisi leggendaria, fino a sapete quando? Fino al 10 marzo del 2009.

Capite che quando lunedì 10 marzo 2025 ho visto l’S&P 500 aprire alle 3 e mezza del pomeriggio ora italiana con oltre un -2% di perdita e il Nasdaq viaggiare verso il quasi -4%, eh, quella sensazione di dejavù un filo ti viene.

Certo, io non avevo un euro investito né nel marzo del 2000, né nel marzo 2009, anche se la seconda volta il senso di devastazione causato dalla Great Financial Crisis me lo ricordo molto bene.

Comunque, senza sapere cosa accadrà da qui a quando uscirà mercoledì 12 questo episodio, capite che questa coincidenza ha reso l’occasione era troppo ghiotta per farcela scappare — e quindi oggi parliamo di quel che successe allora, delle analogie e differenze tra allora e oggi, di come le cose si sono sviluppate negli anni successivi, di cosa dissero dei grandi al tempo e di quelle verità universali di cui far tesoro che possiamo imparare da momenti come questi.

Eh sì perché sono questi i momenti in cui davvero si impara come funziona investire.

A investire quando il mercato cresce del 20% all’anno sono capaci tutti.

Fosse così semplice e banale, a che servivano 193 episodi di un podcast come questo?

Però amici miei è proprio a questo che ci stiamo preparando da due anni!

Vi spiego come funziona un podcast che sino ad oggi ha prodotto circa 7.000 minuti di contenuti.

– 5 minuti servono per dire: investi il prima possibile, il più possibile e il più a lungo possibile in strumenti efficienti a basso costo che replicano il mercato adottando un’asset allocation bilanciata tra azioni e obbligazioni (ed eventuali altre asset class decorrelate) in base al rischio che vuoi, che puoi e che devi prenderti per realizzare gli obiettivi finanziari della tua vita.

Oddio, in realtà bastavano 10 secondi ora che ci penso.

– Però poi servivano gli altri 6.990 minuti per raccontarvi tutto il resto, nonché i trilioni di motivi per cui la ricetta è estremamente semplice, ma la preparazione è molto insidiosa.

Mettiamola così, sapete che mi piacciono le metafore culinarie.

Investire è come fare la pasta aglio, olio e peperoncino.

Sembra una scemenza da fare, invece è un piatto tutt’altro che banale.

E avendo così pochi ingredienti, è fondamentale avere molta cura per non rovinarne nessuno.

Appunto.

Ricetta semplice, preparazione non banale.

Ma se fatto bene, piatto straordinario.

Dicevamo, il 10 marzo è un giorno che il mercato vive proprio con grande passione.

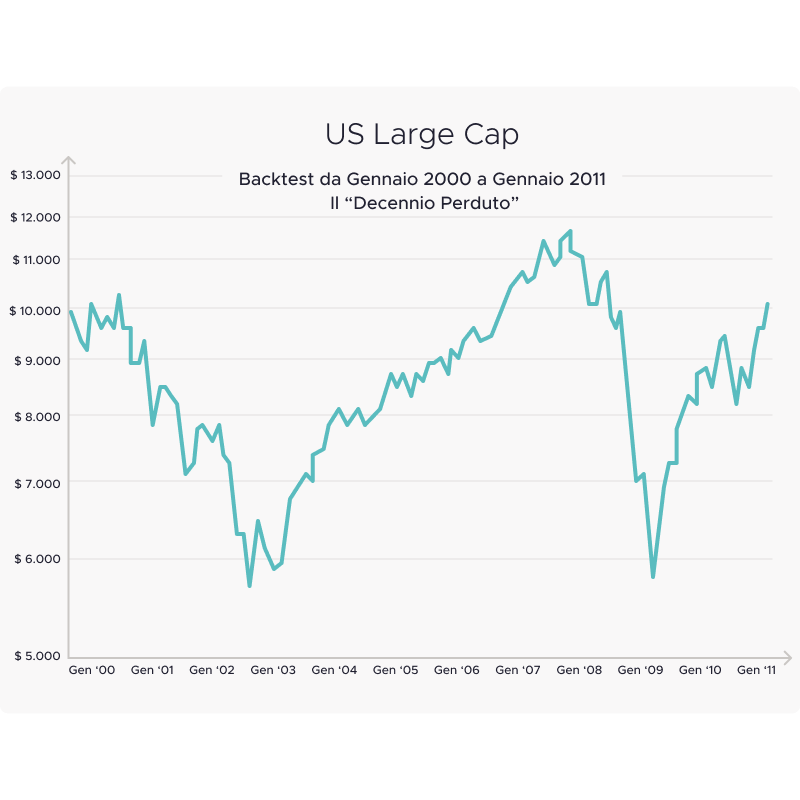

Il 10 marzo 2000 è iniziato il decennio perduto.

Il 10 marzo 2009 è ufficialmente terminato il decennio perduto.

Il 10 marzo 2025 è stato un altro giorno memorabile, con l’S&P 500 che ha lasciato per strada il 2,7% ma soprattutto il Nasdaq che è stato tirato giù in particolare dal -15% di Tesla e ha perso oltre il 4%.

Se guardiamo ai dati dei nostri ETF, così includiamo anche l’effetto del cambio con il dollaro che come sapete a sto giro ci ha detto male, dal 19 febbraio, ciò dall’ultimo All Time High, al 10 marzo eravamo messi così:

– MSCI World: -9,4%

– S&P 500: -11,2%

– Nasdaq 100: praticamente -15%

Con l’MSCI siamo tornati là dove eravamo il 5 novembre, il giorno delle elezioni americane.

S&P e Nasdaq invece sono scesi ai livelli di ottobre.

L’S&P 500 in realtà è sceso un po’ meno, siamo intorno al -8 e mezzo percento, quindi non siamo ancora tecnicamente in territorio di correzione.

Vale però la pena ricordare — sempre per evitare che qualcuno consideri particolarmente eccezionale quel che sta accadendo — che dal 31 luglio 2023 al 26 ottobre dello stesso anno, l’S&P 500 lasciò per strada quasi l’11%.

E quello fu un anno in cui l’indice fece +25%.

Certo, come sempre anche questa volta non sappiamo quando si toccherà il fondo.

Da una parte non c’è un particolare motivo economico, geopolitico o uno shock sulle materie prime che ha innescato il tutto.

È semplicemente il mercato che sta dicendo: non ci piacciono i dazi commerciali, non ci piacciono i tagli ai dipendenti federali fatti dal Doge di Musk, non ci piace proprio per niente l’idea che Trump prometta una golden age futura al costo di una recessione oggi, il quale in un’intervista alla rete amica Fox News domenica ha detto che non può escludere una recessione e che fondamentalmente il suo obiettivo è costruire un Paese forte e il mercato azionario, un tempo la sua cartina di tornasole per misurare il suo gradimento e successo politico, a sto giro pare non interessargli.

What I have to do is build a strong country,” “You can’t really watch the stock market.

Trump sventola fieramente il fatto di aver fatto scendere i rendimenti dei Treasury, il che significa che il rifinanziamento dell’immenso debito pubblico americano sarà più economico.

Peccato che se innesca una recessione il debito pubblico aumenta perché si riduce il PIL.

Come dicevamo l’altra volta, sta giocando una partita estremamente rischiosa, anche se non è ancora da escludere che tutto questo caos innescato dalle sue apparentemente discutibili decisioni di politica commerciale possano ancora essere dei pesantissimi deterrenti per imporre agli alleati degli impegni sugli acquisti di debito americano e per riequilibrare flussi di import e export per finanziare i corposi tagli delle tasse che pur Trump ha promesso nei prossimi anni.

Dicevo, il mercato ad un certo punto potrebbe ricominciare il rimbalzo e tornare a salire.

Oppure continuare a scendere se si innesca una spirale negativa.

Oggi ciò che tira giù il mercato è soprattutto la paura di una recessione.

Ciò che può trasformare questa quasi correzione in bear market è chiaramente il progressivo aumento di probabilità che una recessione effettivamente si concretizzi, soprattutto se iniziano ad arrivare dati reali negativi su occupazione e consumi.

Sullo sfondo, poi, resta anche la minaccia quasi mortale di un’inflazione che resta alta, limitando anche le capacità della Fed di intervenire tagliando i tassi e creando un contesto di stagflazione, ossia recessione più inflazione, il peggiore dei mondi possibili.

Detto questo, staremo a vedere come evolve perché francamente ogni previsione razionale è destinata a fallire miseramente dato il personaggio, che ha sicuramente in testa un’idea molto precisa ma sappiamo bene che uno dei suoi più straordinari talenti è non scoprire le proprie carte.

Torniamo al marzo 2000.

Da tempo parliamo di questo parallelismo tra la bolla delle dot-com e la forse bolla dell’Intelligenza artificiale.

Ora, non entro nella cronistoria dettagliata di quel che era successo allora, diciamo solo che già nel dicembre del 1996 l’allora capo della Fed Alan Greenspam, su probabile suggerimento del Professor Robert Shiller, colui che prese il Nobel nel 2013 insieme a Eugene Fama, fece il famoso discorso sull’Irrational Exuberance, sull’euforia irrazionale che stava governando il mercato azionario animato dal più grandioso bull market di tutti i tempi.

In un decennio, dal 1990 al marzo 2000, l’S&P 500 crebbe di 6 volte, al ritmo di oltre il 20% all’anno in media.

Già nel ’96 appunto Greenspam mise in guardia dagli eccessi del mercato, soprattutto dalle valutazioni dei titoli tecnologici che sembravano fondate solo su grandi speranze e poca sostanza.

Il mercato ebbe una brusca oscillazione nel 97, ma poi la corsa continuò fino all’inizio del nuovo millennio.

L’innesco dello scoppio della bolla fu l’aumento dei tassi di interesse da parte della Fed, che portò il Fed Funds Rate dal 5,45% di gennaio 2000 a oltre il 6 e mezzo a giugno, per contrastare i timori di un’inflazione crescente dovuta ad un’economia evidentemente surriscaldata.

Allora non ci fu soft landing.

L’economia americana nel 2001 andò in recessione.

E come tutti sappiamo bene, il triennio 2000-2002 è stata l’unica sequenza di tre anni consecutivi in negativo nella storia dell’S&P 500.

Il suo total return in quegli anni è stato:

– -9%

– -12%

– -22%

Uno stillicidio di tre anni che dal picco del marzo 2000 al fondo del settembre del 2002 arrivò a costare oltre il 44% di drawdown, ossia di discesa massima del valore dell’indice.

Quali sono le principali analogie e differenze tra la dot.com bubble e la situazione attuale?

In realtà l’unica analogia è che a tirare il mercato in entrambi i casi è stata principalmente la narrativa legata ad una straordinaria innovazione tecnologica.

Ai primi 2000 si era trattato dell’invenzione di internet.

Oggi è l’intelligenza artificiale generativa e gli impatti massivi che ci sia aspetta possa portare alla produttività generale dell’economia globale.

Quali, non è ancora chiaro. Ma, insomma, difficile sostenere che non avrà impatti dirompenti su qualunque industry.

Facendo un paragone tra la bolla di allora e la forse ma non certa bolla di oggi, il WSJ un paio di giorni fa ha giustamente parlato di “good bubbles”, ossia di bolle innescata da scommesse di dirompenti innovazioni tecnologiche che nel breve si sono sgonfiate, ma nel lungo termine hanno pagato eccome.

O meglio: quella di internet sicuramente e con gli interessi. Quella dell’AI vedremo.

Le analogie però più o meno finiscono qui.

Poi ci sono invece 5 differenze sostanziali.

Di cui 4 fanno ben sperare, 1, mmmhhh, mica tanto.

Lascerò poi a voi fare la media ponderata perché io non sono in grado di capire se il saldo netto finale sarà più probabilmente positivo o negativo.

– PRIMA DIFFERENZA: le valutazioni. Oggi sono estremamente alte, prima che iniziasse a venire giù tutto lo Shiller Cape Ratio era intorno a 38, mentre nel 2000 era arrivato alle soglie dei 45.

Non solo.

Circa un mese fa Affiliates, una delle più importanti società di asset management negli Stati Uniti con oltre 150 miliardi di dollari in gestione, ha pubblicato un paper che ha avuto moltissima risonanza — e che vi linko in descrizione — in cui ha proposto una correzione dello Shiller CAPE Ratio, che ha chiamato Current Constituents.

In pratica qual è il concetto.

Come abbiamo detto spesso — e come per esempio ci aveva spiegato molto bene anche Larry Swedroe — investire seguendo un indice, sì, è investimento che possiamo considerare passivo, però in realtà ciascun indice ha delle sue regole piuttosto arbitrarie e quindi in base a queste regole una società può entrare oppure no in un indice dando una fotografia del mercato molto diversa.

Caso classico è Tesla, che fu inclusa nell’S&P 500 nel dicembre del 2020, anche se era da molto tempo una delle 500 società a più alta capitalizzazione negli Stati Uniti.

Però Standard and Poor’s richiede almeno 4 trimestri consecutivi di utili, cosa che Tesla non ebbe sino ad allora.

Lo Shiller Cape Ratio, quindi, tra i suoi tanti difetti ha un grosso bias che si porta dietro dal fatto che si basa sull’S&P 500.

Per sua costruzione, nell’S&P entrano società che sono cresciute molto di recente — visto che devono avere avuto almeno 4 trimestri positivi — mentre vengono escluse le società che vedono la loro capitalizzazione scendere al di sotto della soglia delle maggiori 500, oltre ad altri criteri.

Di conseguenza lo Shiller CAPE ratio ha un bias verso il fatto che, tra virgolette, compra società a prezzi alti e vende società a prezzi bassi.

Detto altrimenti: è facile che tenda a includere società quando hanno alte valutazioni — e forse eccessive valutazioni, dato che l’inclusione nell’S&P è di per sé un motivo che fa salire il prezzo di un’azione pronta ad entrare nelle magnifiche 500 — e tenderà invece e rimuovere società in declino, ma che spesso sono oversold, cioè vengono eccessivamente penalizzate quando stanno per uscire dall’indice.

Non è un caso tra l’altro che proprio Research Affiliates abbia lanciato di recente un ETF negli Stati Uniti che replica solo i drop-out, cioè le società appena escluse dall’S&P 500, perché storicamente queste tendono ad avere delle buone performance subito dopo che vengono tolte dall’indice.

Ce ne aveva parlato anche Meb Faber come forse ricorderete.

Se ci pensate ha senso:

– Appena una società si avvicina all’esclusione — e si sa quando S&P esclude una società — gli investitori tenderanno a disfarsene, ben al di là dei suoi demeriti;

– Quando invece è esclusa, spesso avrà invece un prezzo molto attraente che attirerà nuovi investitori facendone nuovamente salire il prezzo.

Ad ogni modo, tutto sto pippone per dire cosa?

Per dire che Research Affiliates ha creato questa nuova versione del CAPE che corregge questa distorsione utilizzando gli attuali componenti dell’S&P 500, current constituens appunto, e facendo la media ponderata del loro rapporto prezzo-utili aggiustato per inflazione nei 10 anni precedenti.

Anche se la metodologia non è chiara non importa.

Il punto è questa metrica dovrebbe essere più attendibile perché rimuove delle distorsioni che derivano da come l’indice è costruito.

E la cosa interessante è che utilizzando questa metrica, il livello di valutazione delle società del 2000 rispetto a quelle del 2025 risulta estremamente più alto.

Parliamo di un valore di circa 40 nel 2025 e di quasi 70 nel 2000.

Questo cosa ci dice?

Ci dice una cosa che in realtà sapevamo già e abbiamo detto molte volte.

Oggi le società americane sono care, ma neanche lontanamente paragonabili alle folli valutazioni della fine degli anni ’90.

– SECONDA DIFFERENZA: che è poi alla base della prima.

Le società che oggi spingono verso l’alto le valutazioni dell’S&P, in particolare le Magnifiche 7, sono società che producono una quantità esorbitante di utili.

L’unica vera anomalia, che adesso il mercato sta duramente punendo anche se resta comunque un’anomalia, è Tesla che è arrivata ad avere un prezzo di oltre 100 volte gli utili per azione attesi.

Le altre hanno anch’esse prezzi tutti molto elevati, nell’orbita di circa 30 volte gli utili, ma stiamo parlando di prezzi alti, non di prezzi folli.

E non del tutto infondati se la scommessa sull’Intelligenza Artificiale venisse vinta.

Nel 2000 invece c’erano società con valutazioni altissime che non generavano nemmeno degli utili.

In alcuni casi venivano quotate società che nemmeno generavano fatturato.

E’ diventata leggendaria l’uscita di straordinaria onestà di Scott McNealy, il CEO di Sun Microsystem, una delle realtà emblematiche della bolla di internet di inizio secolo, che nel 2002 disse quanto fosse stupido comprare l’azione della sua stessa società al folle prezzo che aveva.

Il suo commento merita una lettura integrale.

“due anni fa la nostra azione era scambiata 10 volte il fatturato, a 64 ? Ti rendi conto di quanto ridicole fossero le assunzioni di base allora? Ma a cosa stavate pensando?

Per non parlare della società simbolo della dot-com bubble, Cisco.

Al suo apice, il prezzo era 38 volte il fatturato.

Certo, quando Nvidia è arrivata ad avere una capitalizzazione maggiore dell’intera Borsa Tedesca, il suo prezzo era 58 volte il fatturato.

Ma qui parliamo anche di una società che genera degli utili fantasmagorici con un tasso di crescita devastante.

Detto questo, probabilmente era andata un po’ oltre.

E non è un caso che dal suo picco di gennaio, Nvidia abbia lasciato per strada il 30% del proprio valore.

Per ora.

Però in generale, gli utili e il livello di salute finanziaria delle società americane di oggi sono di un livello completamente diverso rispetto al 2000.

– TERZA DIFFERENZA: allora si quotava in borsa qualunque società il cui nome finisse con dot-com. Le IPO erano all’ordine del giorno con valutazioni stratosferiche basate tutte sull’euforia per questa nuova cosa, “internet”, che forse avrebbe cambiato il mondo.

Sappiamo bene che per una Microsoft e una Amazon che sono sopravvissute a quella tempesta e che hanno effettivamente dimostrato che sarebbero state disruptive, la stragrande maggioranza delle società di allora sono state polverizzate nei due anni successivi.

Oggi si fanno molte meno IPO, soprattutto dopo il brusco rialzo dei tassi di interesse del 2022, che ha rallentato notevolmente le attività di finanziamento delle start-up in tutto il mondo.

Certo, bisogna dire una cosa.

Da un lato potremmo dire: quel che oggi è quotato, dovrebbe essere di qualità mediamente superiore.

Non sappiamo però cosa c’è nei private market.

Oggi tantissime società non si quotano e scelgono di finanziarsi tramite fondi di Private Equity.

E non è un bel segno il fatto che da un decennio a questa parte il totale degli Asset under managment nel private equity negli stati uniti sia sceso.

Gli asset “private”, non sono prezzati in tempo reale, quindi il loro valore è molto più arbitrario rispetto a quello di una società quotata.

Se le cose buttano vale e i fondi di private equity devono fare dei write off dai bilanci, potremmo scoprire che nei private market c’è molto meno valore di quel che pensiamo e ciò avrebbe un riverbero anche sui mercati quotati.

Vi ricordate quando Cliff Asness parlava di “riciclaggio della volatiltà” (volatility laundering)? Ecco, il fatto che il private equity non sia quotato non significa che sia meno volatile solo per il fatto che non vai ogni giorno a fare mark-to-market e certificarne il valore.

– QUARTA DIFFERENZA: la bolla scoppiò, come detto, quando la Fed iniziò ad alzare i tassi e la conseguenza fu una recessione dell’economia che tirò giù il mercato per due anni e passa.

Oggi in realtà la traiettoria dei tassi è discendente e dopo il casino di queste settimane il mercato ha ricominciato a prezzare 3 tagli della Federal Reserve entro fine anno.

Questa sarebbe una buona notizia a condizione che:

– UNO: l’inflazione non si impenni di nuovo e, in attesa dei dati che usciranno oggi pomeriggio, 12 marzo, alle 14:30 ora italiana, le premesse non sono delle migliori;

– DUE: che in recessione l’economia americana non ce la mandi direttamente Trump con le sue politiche ostili al libero commercio globale.

Dicevo quindi che in teoria le 4 differenze con il 2000 sono più positive che negative.

C’è però una quinta differenza che invece fa un po’ tremare i polsi.

Ed è il livello del debito americano.

Alla fine degli anni ’90 gli Stati Uniti avevano un surplus di bilancio e un debito che era ben al di sotto del PIL, 50-60%.

Oggi gli Stati Uniti viaggiano in deficit del 6-7% e hanno un debito che è il 120% del PIL.

Questo significa che le capacità del governo di intervenire massicciamente nell’economia con ulteriore emissione di debito si fanno via via sempre più complicate.

E di qui si capisce, almeno parzialmente, la preoccupazione dell’attuale presidente e del suo segretario al tesoro Scott Bessent nell’usare qualunque mezzo per continuare a garantire che se il tesoro emette nuovo debito, il mondo sarà sempre pronto a comprarlo — e in questi termini, i dazi sarebbero la minaccia suprema in caso qualcuno si opponesse.

Oggi l’Europa è il principale detentore estero di Treasury.

Il singolo Paese che ha più debito americano è il Giappone.

E come noto la Cina da tempo sta dismettendo Treasury e investendo in oro.

Non è quindi da escludere che ai segreti tavoli negoziali con l’Unione Europea, Trump metterà sul tavolo dazi, oppure l’impegno a continuare a finanziare anche in futuro il debito americano.

Torniamo al 2000.

Ci sono due articoli dell’epoca che per tempismo e contenuti sono destinati a godere di imperitura memoria.

E non è difficile immaginarselo, considerando il peso massimo dei due autori: il Professor Jeremy Siegel, autore del mio libro preferito Stocks for the long run, nonché forse il libro più iconico in assoluto sull’investimento azionario, e Howard Marks, leggendario investitore e fondatore di Oaktree Capital.

Siegel, come noto, è uno dei più ottimisti e irreprensibili sostenitori dell’idea che nel lungo termine l’investimento azionario sia la migliore scommessa che un investitore possa fare.

Ciononostante, è emblematico un articolo scritto sul Wall Street Journal il 14 marzo del 2000, quando allora ovviamente ancora non si sapeva che 4 giorni prima sarebbe iniziato il peggior decennio della storia post bellica del mercato.

L’articolo titolava: Big Tech Stocks are a Sucker Bet, ossia le azioni big tech sono una scommessa da polli.

Proprio lui, un diehard permabull, la cui opera, uscita nel 1994, è stata forse il più importante fondamento teorico del bull market degli anni ’90, scriveva nel marzo 2000 che il mercato aveva toccato punte di follia.

Siegel aveva calcolato che 9 delle 33 più grandi società del 2000 avessero un prezzo superiore a 100 volte gli utili. 6 di queste erano tra le prime 20 società.

E giustamente aveva ricordato casi celebri del passato, come IBM e Polaroid, che dopo avere avuto decenni di crescita strepitosa, sono poi arrivate a valutazioni elevatissime e i decenni successivi sono stati un disastro.

Oggi non sembra questo il quadro.

E se non fosse per il caos innescato da Trump probabilmente nessuno scossone di questo tipo si sarebbe verificato.

Ma resta comunque una valida lezione sull’importanza della diversificazione:

– Tassi di crescita abnormi non durano per sempre, anzi più una società è cresciuta tanto nel passato MENO tenderà a crescere nel futuro;

– E ciò che oggi ci appaiono i naturali vincitori del futuro perché si trovano nelle industry più competitive sono spesso i principali candidati a deludere e veder sgonfiare le proprie valutazioni dentro le quali erano state riposte eccessive aspettative.

L’altro pezzo destinato a fare storia lo scrisse appunto Marks nel maggio del 2000.

L’analisi è estremamente lucida e con il senno di poi avrebbe perfettamente colto nel segno.

Cita gli eccessi di quegli anni, fondi che avevano avuto un successo straordinario sovrainvestendo i tech stocks poi saltati per aria.

Investitori leggendari con Stan Druckenmiller, che lavorava per Soros, che aveva resistito alla tentazione di entrare nel mercato tech fino al 1999, per poi cedere al momento più sbagliato possibile.

E cita infine Warren Buffett, che negli anni ’90 veniva considerato un vecchio rimbambito perché si era rifiutato di partecipare alla corsa delle azioni tech, tanto che Berkshire perse quasi il 50% del suo valore dal 1998 al 2000, salvo poi consacrare il suo status di leggenda assoluta quando tutti si resero conto che aveva avuto maledettamente ragione.

E cita lo stesso Siegel, che non venne subito ascoltato il 14 marzo del 2000.

L’articolo è molto interessante, ve lo linko, e ci sono tantissimi concetti estremamente attuali sulle caratteristiche delle bolle, sul ruolo dei tassi di interesse e su ciò che ha causato lo scoppio della bolla che di lì a poco tutti avrebbero ratificato.

Ma la cosa più interessante è il suo decalogo di regole universali, che vi vado a leggere:

– Perseguire sia l’apprezzamento del valore che l’income, intendendo che non basta avere in portafoglio solo azioni il cui valore si apprezza costantemente, ma è importante anche che ci sia quello che oggi chiameremmo un solido “shareholder yield”, ossia una sistematica restituzione di valore agli azionisti soprattutto tramite dividendi e buyback, che richiedono free cash flow che è in ultima istanza l’unica cosa reale che una società profittevole produce, mentre fatturato e utili sono spesso concetti più astratti e manipolabili;

– Bilanciare growth e value;

– Bilanciare il desiderio di crescita con la paura di incorrere in perdite;

– Prediligere società con una lunga storia di profittabilità alle spalle;

– Tenere in considerazione le valutazioni;

– Dare peso alle azioni meno costose;

– Ribilanciare i portafogli;

– Rotare settori e temi d’investimento;

– Diversificare;

– Possedere obbligazioni e tenere un po’ cash.

La cosa ironica è che, come ricorda Marks, questi negli ultimi anni 90 sarebbe stata una ricetta fallimentare, perlomeno al confronto di chi avesse fatto all in sul nasdaq.

Ma nel lungo termine, questa è l’unica ricetta destinata al successo.

Che richiede però — e questa è la cosa più difficile — una enorme autodiscplina e la capacità di sopportare di vedere i più scemi intorno a noi fare soldi a palate e persistere nella fede che l’investimento di buon senso alla fine batte le decisioni spregiudicate.

Chiaro, questo è un approccio da investitore abbastanza attivo.

Non è quello che raccomanderei qua.

Ma ci sono tanti principi applicabili anche per chi, come noi, investe in maniera passiva BARRA sistematica.

– Diversificare è ovviamente il principio universale; e se diversifichiamo a livello globale abbiamo automaticamente sia growth che value, sia momentum stocks che azioni che pagano alti dividenti; sia settori in crescita che settori in declino, che un domani probabilmente si alterneranno;

– Possiamo scegliere di sottpesare i mercati più cari e dare un tilt value al portafoglio sovrapesando quelli più economici

– E certamente sfonda una porta aperta dicendo che avere bond e cash è una decisione no brainer per la costruzione di un portafoglio di buon senso a lungo termine.

Ora lasciamo un attimo i primi anni 2000, quando ero giovane, andavo al liceo e le serie A era ancora — per poco — il campionato più bello del mondo e veniamo ad oggi.

Domenica ho fatto un episodio alla camomilla per tranquillizzare gli animi.

Ma ho notato che molti di voi non sono tranquilli per una beata fava.

Quindi, quello che ora vorrei fare è questo, sempre nell’ottica di non farvi vivere male momenti come questi che sono — mi spiace dirlo — di ordinaria amministrazione quando si è investitori.

Come sempre, quando voglio trovare conforto, niente come la statistica corre in nostro soccorso.

Il grafico più utile l’ha pubblicato Peter Mallouk, il CEO di Creative Planning, una delle più note società di consulenza finanziaria negli Stati Uniti.

Nel grafico fa vedere massimi draw-down intra-year, cioè i peggiori tonfi capitati all’S&P 500 all’interno di singoli anni, dal 1950 ad oggi.

Sentite un po’:

– In 75 anni, l’S&P ha vissuto dei cali intraannuali maggiori del 10% 41 volte. Quindi farsi almeno un -10% all’anno, è più la norma che l’eccezione.

– Di queste 41 volte, 26 volte l’S&P ha comunque chiuso l’anno in positivo, con il caso più clamoroso nel 2020, quando nonostante un -34%, l’S&P ha terminato il 31 dicembre in crescita del 18,4%.

– Il valore medio, se quindi prendiamo tutti i drawdown di questi 75 anni e facciamo la media aritmetica, è quasi 14%.

Tradotto: caro il mio investitore che inizi a investire nell’S&P 500 nell’anno x, aspettati in media di vedere il tuo patrimonio investito, ad un certo punto, calare in media del 14%.

Vi fa stare più sereni sapere che in media, ogni maledetto anno, investire espone a queste sgradevoli sberle?

Oh se questa è la media, non rimaneteci male.

È come rimanerci male se ad agosto in autostrada trovate coda.

In media nei weekend di agosto c’è coda.

Se non ci sono incidenti poca coda, se c’è qualche incidente tanta coda.

Ma tanto c’hai un podcast con oltre 200 episodi da ascoltarti, che ti frega, stai in coda e porta pazienza, prima o poi al mare ci arrivi.

Come dice molto giustamente Sam Ro, un blogger finanziario molto noto negli Stati Uniti, investire è “an unpleasant process”, cioè un processo sgradevole.

Perché anche negli buoni bisogna passare attraverso grandi mal di pancia.

Almeno apparenti.

Solo nel 2017 l’anno è stato tutto positivo e in mezzo il percorso è stata una passeggiata di salute, con appena 4 giorni con perdite superiori all1%.

Ironicamente, il primo anno della prima presidenza Trump.

Invece molti anni estremamente positivi hanno vissuto giorni come quelli di lunedì, con perdite superiori al -2%.

Alcuni esempi:

– 4 volte l’anno scorso;

– 5 volte nel 2021;

– 25 volte nel 2020;

– 5 volte nel 2019;

– E poi se vogliamo andare ancora più indietro abbiamo i 10 giorni neri del 2010 o i 12 del 1998.

Tutti anni super positivi, pieni di black days.

Il punto, come sapete bene, è che l’investimento azionario ha un’aspettativa di rendimento medio che non coincide quasi mai con il risultato mediano di un singolo anno.

La media aritmetica dei ritorni dell’S&P 500 — sottolineo aritmetica, quindi non la media geometrica nota come rendimento composto — è stata di circa l’11% all’anno.

Negli ultimi 75 anni ci sono stati solo 4 anni in cui il risultato del singolo anno è stato davvero quello.

Decisamente più frequenti sono stati gli anni con crescite oltre il 20% o perdite.

Storicamente la deviazione standard dell’S&P 500 è nell’ordine del 19%.

Questo significa che 2 anni su tre mettete in conto un risultato compreso tra -9% e +30% e 95 anni su 100, aspettatevi un risultato compreso tra -20% e 40%.

Give or take.

Investire è un processo sgradevole.

Ed è uno dei motivi per cui chi resiste fa i soldi e chi crolla invece no.

In un certo senso, meglio che sia sgradevole.

Meno investire sembra rischioso, minore sarà il nostro rendimento atteso.

Maggiore è la sensazione generale di rischio, maggiore sarà il nostro ritorno.

In teoria.

Ora possiamo star qui a spaccarci la testa sui motivi per cui adesso sta succedendo questo e quello e sono sicuramente molto interessanti.

Ma la verità universale è una sola: Trump e i dazi e tutto il resto sono solo la causa di QUESTO calo del mercato. E ogni volta c’è un motivo diverso. Al punto che quasi è irrilevante nel grande schema delle cose.

Nel 2000 Greenspan alzò i tassi e scoppio la dot-com bubble.

Nel 2008 nuovamente il rialzo dei tassi di interesse rese insolventi chi aveva mutui insostenibili facendo venire già il castello di carta della bolla immobiliare.

Nel 2011 c’era stato il quasi default dei debiti dei PIIGS, Portogallo, Irlanda, Italia, Grecia e Spagna. Anzi la Grecia fece proprio default.

Nel 2018 di nuovo la guerra dei dazi del Trump 1 con la Cine provocò più o meno lo stesso casino di oggi, sfiorano per un decimale un bear market.

Nel 2020 il covid.

Nel 2022 inflazione e rialzo dei tassi.

Ogni volta c’è un motivo.

Ma se ogni volta c’è un motivo, ad un certo punto i motivi diventano irrilevanti.

In qualche modo il mercato se ne fa una ragione.

Assorbe il colpo, si adatta nei prezzi alle nuove aspettative e poi ricomincia a crescere.

Questa volta è diverso?

Questa volta ci saranno dazi che non c’erano mai stati?

Questa volta c’è un debito pubblico abnorme che non si era mai visto?

Questa volta ci sarà la terza guerra mondiale?

Ogni volta c’è qualcosa.

Tutte le volte è diverso.

E il fatto che tutte le volte sia diverso, significa che in fondo così diverso non lo è mai veramente.

Se oggi si ripetesse paro paro la storia iniziata nel 2000 come andrebbe?

Prendiamo il solito nostro bel portafoglio benchmark 60% MSCI World e 40% Obbligazionari governative globali.

Diciamo che siamo entrati con 50.000 € il 1° gennaio del 2000 e che avremmo investito 500 € al mese.

Così faccio contento sia chi aveva già capitali significativi sul mercato, sia chi investe tramite PAC.

I primi due anni e mezzo sarebbero un mezzo inferno.

A settembre del 2027 ci troveremmo con 66.500 € investiti e solo 53.000 di valore. Quindi saremmo sotto del 19%.

Raggiungeremo il picco a ottobre del 2032, con 91.000 € investiti e quindi 115.000 di valore, in positivo del 26%.

Poi le cose butterebbero di nuovo male fino al marzo del 2034. Per allora avremo investito 105.000 € di tasca nostra e ci ritroveremmo con circa 90.000 € di valore, di nuovo sotto del 14%.

Già a ottobre di quell’anno però saremo di nuovo in pari.

E dopo un decennio così disastroso, la regressione verso la media non potrebbe che prospettarci un periodo di rilancio.

Dopo vent’anni esatti dall’inizio del nostro viaggio, il 31 dicembre del 2044, avremo investito 170.000 € e il nostro portafoglio ne varrebbe 360.000 €.

Ora, io non lo so ovviamente se la storia si ripeterà uguale.

Se però si ripetesse davvero allo stesso modo, staremmo parlando di beccarci nuovamente un decennio disastroso funestato da due crisi finanziarie epocali, e comunque di vedere raddoppiato il nostro patrimonio.

Spero che non vada così.

E ovviamente spero che non vada peggio, perché anche questo è possibile.

Se devo però pensare che il ripetersi di uno dei peggiori scenari della storia della finanza possa ripetersi e che il mio, non worst ma very bad scenario è di raddoppiare i miei soldi, ragà, eh va bene così dai, c’è di peggio nella vita.

Quindi su con la vita gente, godetevi il viaggio, le montagne russe sono divertenti soprattutto quando si va giù, non durante la noiosa salita iniziale che porta su il trenino.

Su le mani, occhi aperti e ricordatevi di sorridere perché vi fanno la foto.

Questo viaggio nel tempo finisce qui e dopo aver dato uno sguardo al passato, proiettiamoci nel futuro perché vi avevo promesso ospiti succulenti nelle prossime settimane.

Si parte venerdì, con un episodio straordinario e fuori scaletta, visto che non parliamo di finanza ma più di economia e delle vicende di questi giorni, con uno dei miei giornalisti italiani preferiti, già più volte citato soprattutto all’inizio del podcast, la prestigiosa firma del Corriere della Sera Federico Fubini che ci aiuterà a riordinare le idee in maniera cristallina sulla strategia di Trump, il ruolo dell’Europa e tanto altro ancora.

Domenica invece ci sarà nientemeno che Robert Arnott, il fondatore di Research Affiliates, nonché uno degli editor storici del Journal of Portfolio Management, una delle persone più smart e competenti che mai sentirete parlare di finanza.

E ce ne sono già altri due che saranno con noi tra la fine di Marzo e inizio Aprile, però non posso spoilerarvi tutto sennò vi tolgo tutto il divertimento.

Diciamo che si tratta di uno dei giornalisti di punta di uno dei più importanti quotidiani finanziari del mondo e di uno dei fondatori di quello che forse potremmo considerare il più famoso e discusso Hedge Fund di tutti i tempi.

Volete sapere di chi si tratta?

Allora mettete segui e attivate le notifiche su spotify, apple podcast o dove ci ascoltate e lasciate una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che tra viaggi nel tempo e ricette degli spaghetti aglio olio e peperoncino — e mi raccomando spegnete il fuoco quando mettete il peperoncino in infusione nell’olio altrimenti si brucia e diventa amaro — vi raccontano il passato, il presente e il futuro dei vostri investrimenti sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo eccezionalmente di venerdì con Federico Fubini e domenica con il grande Robert Arnott, sempre qui, naturalmente con The bull il tuo podcast di finanza personale.

Benvenuti a The Bull — il tuo podcast di finanza personale.

Ci sono delle coincidenze astrali che non possono non farci pensare che da lassù qualcuno o qualcosa si stia divertendo da pazzi a prenderci per i fondelli.

Il 10 marzo del 2000 è stato il giorno ufficiale dello scoppio della Dot-com bubble, che avrebbe dato inizio al tristemente noto decennio perduto, che sarebbe poi perdurato, tra finti recuperi e un’altra crisi leggendaria, fino a sapete quando? Fino al 10 marzo del 2009.

Capite che quando lunedì 10 marzo 2025 ho visto l’S&P 500 aprire alle 3 e mezza del pomeriggio ora italiana con oltre un -2% di perdita e il Nasdaq viaggiare verso il quasi -4%, eh, quella sensazione di dejavù un filo ti viene.

Certo, io non avevo un euro investito né nel marzo del 2000, né nel marzo 2009, anche se la seconda volta il senso di devastazione causato dalla Great Financial Crisis me lo ricordo molto bene.

Comunque, senza sapere cosa accadrà da qui a quando uscirà mercoledì 12 questo episodio, capite che questa coincidenza ha reso l’occasione era troppo ghiotta per farcela scappare — e quindi oggi parliamo di quel che successe allora, delle analogie e differenze tra allora e oggi, di come le cose si sono sviluppate negli anni successivi, di cosa dissero dei grandi al tempo e di quelle verità universali di cui far tesoro che possiamo imparare da momenti come questi.

Eh sì perché sono questi i momenti in cui davvero si impara come funziona investire.

A investire quando il mercato cresce del 20% all’anno sono capaci tutti.

Fosse così semplice e banale, a che servivano 193 episodi di un podcast come questo?

Però amici miei è proprio a questo che ci stiamo preparando da due anni!

Vi spiego come funziona un podcast che sino ad oggi ha prodotto circa 7.000 minuti di contenuti.

– 5 minuti servono per dire: investi il prima possibile, il più possibile e il più a lungo possibile in strumenti efficienti a basso costo che replicano il mercato adottando un’asset allocation bilanciata tra azioni e obbligazioni (ed eventuali altre asset class decorrelate) in base al rischio che vuoi, che puoi e che devi prenderti per realizzare gli obiettivi finanziari della tua vita.

Oddio, in realtà bastavano 10 secondi ora che ci penso.

– Però poi servivano gli altri 6.990 minuti per raccontarvi tutto il resto, nonché i trilioni di motivi per cui la ricetta è estremamente semplice, ma la preparazione è molto insidiosa.

Mettiamola così, sapete che mi piacciono le metafore culinarie.

Investire è come fare la pasta aglio, olio e peperoncino.

Sembra una scemenza da fare, invece è un piatto tutt’altro che banale.

E avendo così pochi ingredienti, è fondamentale avere molta cura per non rovinarne nessuno.

Appunto.

Ricetta semplice, preparazione non banale.

Ma se fatto bene, piatto straordinario.

Dicevamo, il 10 marzo è un giorno che il mercato vive proprio con grande passione.

Il 10 marzo 2000 è iniziato il decennio perduto.

Il 10 marzo 2009 è ufficialmente terminato il decennio perduto.

Il 10 marzo 2025 è stato un altro giorno memorabile, con l’S&P 500 che ha lasciato per strada il 2,7% ma soprattutto il Nasdaq che è stato tirato giù in particolare dal -15% di Tesla e ha perso oltre il 4%.

Se guardiamo ai dati dei nostri ETF, così includiamo anche l’effetto del cambio con il dollaro che come sapete a sto giro ci ha detto male, dal 19 febbraio, ciò dall’ultimo All Time High, al 10 marzo eravamo messi così:

– MSCI World: -9,4%

– S&P 500: -11,2%

– Nasdaq 100: praticamente -15%

Con l’MSCI siamo tornati là dove eravamo il 5 novembre, il giorno delle elezioni americane.

S&P e Nasdaq invece sono scesi ai livelli di ottobre.

L’S&P 500 in realtà è sceso un po’ meno, siamo intorno al -8 e mezzo percento, quindi non siamo ancora tecnicamente in territorio di correzione.

Vale però la pena ricordare — sempre per evitare che qualcuno consideri particolarmente eccezionale quel che sta accadendo — che dal 31 luglio 2023 al 26 ottobre dello stesso anno, l’S&P 500 lasciò per strada quasi l’11%.

E quello fu un anno in cui l’indice fece +25%.

Certo, come sempre anche questa volta non sappiamo quando si toccherà il fondo.

Da una parte non c’è un particolare motivo economico, geopolitico o uno shock sulle materie prime che ha innescato il tutto.

È semplicemente il mercato che sta dicendo: non ci piacciono i dazi commerciali, non ci piacciono i tagli ai dipendenti federali fatti dal Doge di Musk, non ci piace proprio per niente l’idea che Trump prometta una golden age futura al costo di una recessione oggi, il quale in un’intervista alla rete amica Fox News domenica ha detto che non può escludere una recessione e che fondamentalmente il suo obiettivo è costruire un Paese forte e il mercato azionario, un tempo la sua cartina di tornasole per misurare il suo gradimento e successo politico, a sto giro pare non interessargli.

What I have to do is build a strong country,” “You can’t really watch the stock market.

Trump sventola fieramente il fatto di aver fatto scendere i rendimenti dei Treasury, il che significa che il rifinanziamento dell’immenso debito pubblico americano sarà più economico.

Peccato che se innesca una recessione il debito pubblico aumenta perché si riduce il PIL.

Come dicevamo l’altra volta, sta giocando una partita estremamente rischiosa, anche se non è ancora da escludere che tutto questo caos innescato dalle sue apparentemente discutibili decisioni di politica commerciale possano ancora essere dei pesantissimi deterrenti per imporre agli alleati degli impegni sugli acquisti di debito americano e per riequilibrare flussi di import e export per finanziare i corposi tagli delle tasse che pur Trump ha promesso nei prossimi anni.

Dicevo, il mercato ad un certo punto potrebbe ricominciare il rimbalzo e tornare a salire.

Oppure continuare a scendere se si innesca una spirale negativa.

Oggi ciò che tira giù il mercato è soprattutto la paura di una recessione.

Ciò che può trasformare questa quasi correzione in bear market è chiaramente il progressivo aumento di probabilità che una recessione effettivamente si concretizzi, soprattutto se iniziano ad arrivare dati reali negativi su occupazione e consumi.

Sullo sfondo, poi, resta anche la minaccia quasi mortale di un’inflazione che resta alta, limitando anche le capacità della Fed di intervenire tagliando i tassi e creando un contesto di stagflazione, ossia recessione più inflazione, il peggiore dei mondi possibili.

Detto questo, staremo a vedere come evolve perché francamente ogni previsione razionale è destinata a fallire miseramente dato il personaggio, che ha sicuramente in testa un’idea molto precisa ma sappiamo bene che uno dei suoi più straordinari talenti è non scoprire le proprie carte.

Torniamo al marzo 2000.

Da tempo parliamo di questo parallelismo tra la bolla delle dot-com e la forse bolla dell’Intelligenza artificiale.

Ora, non entro nella cronistoria dettagliata di quel che era successo allora, diciamo solo che già nel dicembre del 1996 l’allora capo della Fed Alan Greenspam, su probabile suggerimento del Professor Robert Shiller, colui che prese il Nobel nel 2013 insieme a Eugene Fama, fece il famoso discorso sull’Irrational Exuberance, sull’euforia irrazionale che stava governando il mercato azionario animato dal più grandioso bull market di tutti i tempi.

In un decennio, dal 1990 al marzo 2000, l’S&P 500 crebbe di 6 volte, al ritmo di oltre il 20% all’anno in media.

Già nel ’96 appunto Greenspam mise in guardia dagli eccessi del mercato, soprattutto dalle valutazioni dei titoli tecnologici che sembravano fondate solo su grandi speranze e poca sostanza.

Il mercato ebbe una brusca oscillazione nel 97, ma poi la corsa continuò fino all’inizio del nuovo millennio.

L’innesco dello scoppio della bolla fu l’aumento dei tassi di interesse da parte della Fed, che portò il Fed Funds Rate dal 5,45% di gennaio 2000 a oltre il 6 e mezzo a giugno, per contrastare i timori di un’inflazione crescente dovuta ad un’economia evidentemente surriscaldata.

Allora non ci fu soft landing.

L’economia americana nel 2001 andò in recessione.

E come tutti sappiamo bene, il triennio 2000-2002 è stata l’unica sequenza di tre anni consecutivi in negativo nella storia dell’S&P 500.

Il suo total return in quegli anni è stato:

– -9%

– -12%

– -22%

Uno stillicidio di tre anni che dal picco del marzo 2000 al fondo del settembre del 2002 arrivò a costare oltre il 44% di drawdown, ossia di discesa massima del valore dell’indice.

Quali sono le principali analogie e differenze tra la dot.com bubble e la situazione attuale?

In realtà l’unica analogia è che a tirare il mercato in entrambi i casi è stata principalmente la narrativa legata ad una straordinaria innovazione tecnologica.

Ai primi 2000 si era trattato dell’invenzione di internet.

Oggi è l’intelligenza artificiale generativa e gli impatti massivi che ci sia aspetta possa portare alla produttività generale dell’economia globale.

Quali, non è ancora chiaro. Ma, insomma, difficile sostenere che non avrà impatti dirompenti su qualunque industry.

Facendo un paragone tra la bolla di allora e la forse ma non certa bolla di oggi, il WSJ un paio di giorni fa ha giustamente parlato di “good bubbles”, ossia di bolle innescata da scommesse di dirompenti innovazioni tecnologiche che nel breve si sono sgonfiate, ma nel lungo termine hanno pagato eccome.

O meglio: quella di internet sicuramente e con gli interessi. Quella dell’AI vedremo.

Le analogie però più o meno finiscono qui.

Poi ci sono invece 5 differenze sostanziali.

Di cui 4 fanno ben sperare, 1, mmmhhh, mica tanto.

Lascerò poi a voi fare la media ponderata perché io non sono in grado di capire se il saldo netto finale sarà più probabilmente positivo o negativo.

– PRIMA DIFFERENZA: le valutazioni. Oggi sono estremamente alte, prima che iniziasse a venire giù tutto lo Shiller Cape Ratio era intorno a 38, mentre nel 2000 era arrivato alle soglie dei 45.

Non solo.

Circa un mese fa Affiliates, una delle più importanti società di asset management negli Stati Uniti con oltre 150 miliardi di dollari in gestione, ha pubblicato un paper che ha avuto moltissima risonanza — e che vi linko in descrizione — in cui ha proposto una correzione dello Shiller CAPE Ratio, che ha chiamato Current Constituents.

In pratica qual è il concetto.

Come abbiamo detto spesso — e come per esempio ci aveva spiegato molto bene anche Larry Swedroe — investire seguendo un indice, sì, è investimento che possiamo considerare passivo, però in realtà ciascun indice ha delle sue regole piuttosto arbitrarie e quindi in base a queste regole una società può entrare oppure no in un indice dando una fotografia del mercato molto diversa.

Caso classico è Tesla, che fu inclusa nell’S&P 500 nel dicembre del 2020, anche se era da molto tempo una delle 500 società a più alta capitalizzazione negli Stati Uniti.

Però Standard and Poor’s richiede almeno 4 trimestri consecutivi di utili, cosa che Tesla non ebbe sino ad allora.

Lo Shiller Cape Ratio, quindi, tra i suoi tanti difetti ha un grosso bias che si porta dietro dal fatto che si basa sull’S&P 500.

Per sua costruzione, nell’S&P entrano società che sono cresciute molto di recente — visto che devono avere avuto almeno 4 trimestri positivi — mentre vengono escluse le società che vedono la loro capitalizzazione scendere al di sotto della soglia delle maggiori 500, oltre ad altri criteri.

Di conseguenza lo Shiller CAPE ratio ha un bias verso il fatto che, tra virgolette, compra società a prezzi alti e vende società a prezzi bassi.

Detto altrimenti: è facile che tenda a includere società quando hanno alte valutazioni — e forse eccessive valutazioni, dato che l’inclusione nell’S&P è di per sé un motivo che fa salire il prezzo di un’azione pronta ad entrare nelle magnifiche 500 — e tenderà invece e rimuovere società in declino, ma che spesso sono oversold, cioè vengono eccessivamente penalizzate quando stanno per uscire dall’indice.

Non è un caso tra l’altro che proprio Research Affiliates abbia lanciato di recente un ETF negli Stati Uniti che replica solo i drop-out, cioè le società appena escluse dall’S&P 500, perché storicamente queste tendono ad avere delle buone performance subito dopo che vengono tolte dall’indice.

Ce ne aveva parlato anche Meb Faber come forse ricorderete.

Se ci pensate ha senso:

– Appena una società si avvicina all’esclusione — e si sa quando S&P esclude una società — gli investitori tenderanno a disfarsene, ben al di là dei suoi demeriti;

– Quando invece è esclusa, spesso avrà invece un prezzo molto attraente che attirerà nuovi investitori facendone nuovamente salire il prezzo.

Ad ogni modo, tutto sto pippone per dire cosa?

Per dire che Research Affiliates ha creato questa nuova versione del CAPE che corregge questa distorsione utilizzando gli attuali componenti dell’S&P 500, current constituens appunto, e facendo la media ponderata del loro rapporto prezzo-utili aggiustato per inflazione nei 10 anni precedenti.

Anche se la metodologia non è chiara non importa.

Il punto è questa metrica dovrebbe essere più attendibile perché rimuove delle distorsioni che derivano da come l’indice è costruito.

E la cosa interessante è che utilizzando questa metrica, il livello di valutazione delle società del 2000 rispetto a quelle del 2025 risulta estremamente più alto.

Parliamo di un valore di circa 40 nel 2025 e di quasi 70 nel 2000.

Questo cosa ci dice?

Ci dice una cosa che in realtà sapevamo già e abbiamo detto molte volte.

Oggi le società americane sono care, ma neanche lontanamente paragonabili alle folli valutazioni della fine degli anni ’90.

– SECONDA DIFFERENZA: che è poi alla base della prima.

Le società che oggi spingono verso l’alto le valutazioni dell’S&P, in particolare le Magnifiche 7, sono società che producono una quantità esorbitante di utili.

L’unica vera anomalia, che adesso il mercato sta duramente punendo anche se resta comunque un’anomalia, è Tesla che è arrivata ad avere un prezzo di oltre 100 volte gli utili per azione attesi.

Le altre hanno anch’esse prezzi tutti molto elevati, nell’orbita di circa 30 volte gli utili, ma stiamo parlando di prezzi alti, non di prezzi folli.

E non del tutto infondati se la scommessa sull’Intelligenza Artificiale venisse vinta.

Nel 2000 invece c’erano società con valutazioni altissime che non generavano nemmeno degli utili.

In alcuni casi venivano quotate società che nemmeno generavano fatturato.

E’ diventata leggendaria l’uscita di straordinaria onestà di Scott McNealy, il CEO di Sun Microsystem, una delle realtà emblematiche della bolla di internet di inizio secolo, che nel 2002 disse quanto fosse stupido comprare l’azione della sua stessa società al folle prezzo che aveva.

Il suo commento merita una lettura integrale.

“due anni fa la nostra azione era scambiata 10 volte il fatturato, a 64 ? Ti rendi conto di quanto ridicole fossero le assunzioni di base allora? Ma a cosa stavate pensando?

Per non parlare della società simbolo della dot-com bubble, Cisco.

Al suo apice, il prezzo era 38 volte il fatturato.

Certo, quando Nvidia è arrivata ad avere una capitalizzazione maggiore dell’intera Borsa Tedesca, il suo prezzo era 58 volte il fatturato.

Ma qui parliamo anche di una società che genera degli utili fantasmagorici con un tasso di crescita devastante.

Detto questo, probabilmente era andata un po’ oltre.

E non è un caso che dal suo picco di gennaio, Nvidia abbia lasciato per strada il 30% del proprio valore.

Per ora.

Però in generale, gli utili e il livello di salute finanziaria delle società americane di oggi sono di un livello completamente diverso rispetto al 2000.

– TERZA DIFFERENZA: allora si quotava in borsa qualunque società il cui nome finisse con dot-com. Le IPO erano all’ordine del giorno con valutazioni stratosferiche basate tutte sull’euforia per questa nuova cosa, “internet”, che forse avrebbe cambiato il mondo.

Sappiamo bene che per una Microsoft e una Amazon che sono sopravvissute a quella tempesta e che hanno effettivamente dimostrato che sarebbero state disruptive, la stragrande maggioranza delle società di allora sono state polverizzate nei due anni successivi.

Oggi si fanno molte meno IPO, soprattutto dopo il brusco rialzo dei tassi di interesse del 2022, che ha rallentato notevolmente le attività di finanziamento delle start-up in tutto il mondo.

Certo, bisogna dire una cosa.

Da un lato potremmo dire: quel che oggi è quotato, dovrebbe essere di qualità mediamente superiore.

Non sappiamo però cosa c’è nei private market.

Oggi tantissime società non si quotano e scelgono di finanziarsi tramite fondi di Private Equity.

E non è un bel segno il fatto che da un decennio a questa parte il totale degli Asset under managment nel private equity negli stati uniti sia sceso.

Gli asset “private”, non sono prezzati in tempo reale, quindi il loro valore è molto più arbitrario rispetto a quello di una società quotata.

Se le cose buttano vale e i fondi di private equity devono fare dei write off dai bilanci, potremmo scoprire che nei private market c’è molto meno valore di quel che pensiamo e ciò avrebbe un riverbero anche sui mercati quotati.

Vi ricordate quando Cliff Asness parlava di “riciclaggio della volatiltà” (volatility laundering)? Ecco, il fatto che il private equity non sia quotato non significa che sia meno volatile solo per il fatto che non vai ogni giorno a fare mark-to-market e certificarne il valore.

– QUARTA DIFFERENZA: la bolla scoppiò, come detto, quando la Fed iniziò ad alzare i tassi e la conseguenza fu una recessione dell’economia che tirò giù il mercato per due anni e passa.

Oggi in realtà la traiettoria dei tassi è discendente e dopo il casino di queste settimane il mercato ha ricominciato a prezzare 3 tagli della Federal Reserve entro fine anno.

Questa sarebbe una buona notizia a condizione che:

– UNO: l’inflazione non si impenni di nuovo e, in attesa dei dati che usciranno oggi pomeriggio, 12 marzo, alle 14:30 ora italiana, le premesse non sono delle migliori;

– DUE: che in recessione l’economia americana non ce la mandi direttamente Trump con le sue politiche ostili al libero commercio globale.

Dicevo quindi che in teoria le 4 differenze con il 2000 sono più positive che negative.

C’è però una quinta differenza che invece fa un po’ tremare i polsi.

Ed è il livello del debito americano.

Alla fine degli anni ’90 gli Stati Uniti avevano un surplus di bilancio e un debito che era ben al di sotto del PIL, 50-60%.

Oggi gli Stati Uniti viaggiano in deficit del 6-7% e hanno un debito che è il 120% del PIL.

Questo significa che le capacità del governo di intervenire massicciamente nell’economia con ulteriore emissione di debito si fanno via via sempre più complicate.

E di qui si capisce, almeno parzialmente, la preoccupazione dell’attuale presidente e del suo segretario al tesoro Scott Bessent nell’usare qualunque mezzo per continuare a garantire che se il tesoro emette nuovo debito, il mondo sarà sempre pronto a comprarlo — e in questi termini, i dazi sarebbero la minaccia suprema in caso qualcuno si opponesse.

Oggi l’Europa è il principale detentore estero di Treasury.

Il singolo Paese che ha più debito americano è il Giappone.

E come noto la Cina da tempo sta dismettendo Treasury e investendo in oro.

Non è quindi da escludere che ai segreti tavoli negoziali con l’Unione Europea, Trump metterà sul tavolo dazi, oppure l’impegno a continuare a finanziare anche in futuro il debito americano.

Torniamo al 2000.

Ci sono due articoli dell’epoca che per tempismo e contenuti sono destinati a godere di imperitura memoria.

E non è difficile immaginarselo, considerando il peso massimo dei due autori: il Professor Jeremy Siegel, autore del mio libro preferito Stocks for the long run, nonché forse il libro più iconico in assoluto sull’investimento azionario, e Howard Marks, leggendario investitore e fondatore di Oaktree Capital.

Siegel, come noto, è uno dei più ottimisti e irreprensibili sostenitori dell’idea che nel lungo termine l’investimento azionario sia la migliore scommessa che un investitore possa fare.

Ciononostante, è emblematico un articolo scritto sul Wall Street Journal il 14 marzo del 2000, quando allora ovviamente ancora non si sapeva che 4 giorni prima sarebbe iniziato il peggior decennio della storia post bellica del mercato.

L’articolo titolava: Big Tech Stocks are a Sucker Bet, ossia le azioni big tech sono una scommessa da polli.

Proprio lui, un diehard permabull, la cui opera, uscita nel 1994, è stata forse il più importante fondamento teorico del bull market degli anni ’90, scriveva nel marzo 2000 che il mercato aveva toccato punte di follia.

Siegel aveva calcolato che 9 delle 33 più grandi società del 2000 avessero un prezzo superiore a 100 volte gli utili. 6 di queste erano tra le prime 20 società.

E giustamente aveva ricordato casi celebri del passato, come IBM e Polaroid, che dopo avere avuto decenni di crescita strepitosa, sono poi arrivate a valutazioni elevatissime e i decenni successivi sono stati un disastro.

Oggi non sembra questo il quadro.

E se non fosse per il caos innescato da Trump probabilmente nessuno scossone di questo tipo si sarebbe verificato.

Ma resta comunque una valida lezione sull’importanza della diversificazione:

– Tassi di crescita abnormi non durano per sempre, anzi più una società è cresciuta tanto nel passato MENO tenderà a crescere nel futuro;

– E ciò che oggi ci appaiono i naturali vincitori del futuro perché si trovano nelle industry più competitive sono spesso i principali candidati a deludere e veder sgonfiare le proprie valutazioni dentro le quali erano state riposte eccessive aspettative.

L’altro pezzo destinato a fare storia lo scrisse appunto Marks nel maggio del 2000.

L’analisi è estremamente lucida e con il senno di poi avrebbe perfettamente colto nel segno.

Cita gli eccessi di quegli anni, fondi che avevano avuto un successo straordinario sovrainvestendo i tech stocks poi saltati per aria.

Investitori leggendari con Stan Druckenmiller, che lavorava per Soros, che aveva resistito alla tentazione di entrare nel mercato tech fino al 1999, per poi cedere al momento più sbagliato possibile.

E cita infine Warren Buffett, che negli anni ’90 veniva considerato un vecchio rimbambito perché si era rifiutato di partecipare alla corsa delle azioni tech, tanto che Berkshire perse quasi il 50% del suo valore dal 1998 al 2000, salvo poi consacrare il suo status di leggenda assoluta quando tutti si resero conto che aveva avuto maledettamente ragione.

E cita lo stesso Siegel, che non venne subito ascoltato il 14 marzo del 2000.

L’articolo è molto interessante, ve lo linko, e ci sono tantissimi concetti estremamente attuali sulle caratteristiche delle bolle, sul ruolo dei tassi di interesse e su ciò che ha causato lo scoppio della bolla che di lì a poco tutti avrebbero ratificato.

Ma la cosa più interessante è il suo decalogo di regole universali, che vi vado a leggere:

– Perseguire sia l’apprezzamento del valore che l’income, intendendo che non basta avere in portafoglio solo azioni il cui valore si apprezza costantemente, ma è importante anche che ci sia quello che oggi chiameremmo un solido “shareholder yield”, ossia una sistematica restituzione di valore agli azionisti soprattutto tramite dividendi e buyback, che richiedono free cash flow che è in ultima istanza l’unica cosa reale che una società profittevole produce, mentre fatturato e utili sono spesso concetti più astratti e manipolabili;

– Bilanciare growth e value;

– Bilanciare il desiderio di crescita con la paura di incorrere in perdite;

– Prediligere società con una lunga storia di profittabilità alle spalle;

– Tenere in considerazione le valutazioni;

– Dare peso alle azioni meno costose;

– Ribilanciare i portafogli;

– Rotare settori e temi d’investimento;

– Diversificare;

– Possedere obbligazioni e tenere un po’ cash.

La cosa ironica è che, come ricorda Marks, questi negli ultimi anni 90 sarebbe stata una ricetta fallimentare, perlomeno al confronto di chi avesse fatto all in sul nasdaq.

Ma nel lungo termine, questa è l’unica ricetta destinata al successo.

Che richiede però — e questa è la cosa più difficile — una enorme autodiscplina e la capacità di sopportare di vedere i più scemi intorno a noi fare soldi a palate e persistere nella fede che l’investimento di buon senso alla fine batte le decisioni spregiudicate.

Chiaro, questo è un approccio da investitore abbastanza attivo.

Non è quello che raccomanderei qua.

Ma ci sono tanti principi applicabili anche per chi, come noi, investe in maniera passiva BARRA sistematica.

– Diversificare è ovviamente il principio universale; e se diversifichiamo a livello globale abbiamo automaticamente sia growth che value, sia momentum stocks che azioni che pagano alti dividenti; sia settori in crescita che settori in declino, che un domani probabilmente si alterneranno;

– Possiamo scegliere di sottpesare i mercati più cari e dare un tilt value al portafoglio sovrapesando quelli più economici

– E certamente sfonda una porta aperta dicendo che avere bond e cash è una decisione no brainer per la costruzione di un portafoglio di buon senso a lungo termine.

Ora lasciamo un attimo i primi anni 2000, quando ero giovane, andavo al liceo e le serie A era ancora — per poco — il campionato più bello del mondo e veniamo ad oggi.

Domenica ho fatto un episodio alla camomilla per tranquillizzare gli animi.

Ma ho notato che molti di voi non sono tranquilli per una beata fava.

Quindi, quello che ora vorrei fare è questo, sempre nell’ottica di non farvi vivere male momenti come questi che sono — mi spiace dirlo — di ordinaria amministrazione quando si è investitori.

Come sempre, quando voglio trovare conforto, niente come la statistica corre in nostro soccorso.

Il grafico più utile l’ha pubblicato Peter Mallouk, il CEO di Creative Planning, una delle più note società di consulenza finanziaria negli Stati Uniti.

Nel grafico fa vedere massimi draw-down intra-year, cioè i peggiori tonfi capitati all’S&P 500 all’interno di singoli anni, dal 1950 ad oggi.

Sentite un po’:

– In 75 anni, l’S&P ha vissuto dei cali intraannuali maggiori del 10% 41 volte. Quindi farsi almeno un -10% all’anno, è più la norma che l’eccezione.

– Di queste 41 volte, 26 volte l’S&P ha comunque chiuso l’anno in positivo, con il caso più clamoroso nel 2020, quando nonostante un -34%, l’S&P ha terminato il 31 dicembre in crescita del 18,4%.

– Il valore medio, se quindi prendiamo tutti i drawdown di questi 75 anni e facciamo la media aritmetica, è quasi 14%.

Tradotto: caro il mio investitore che inizi a investire nell’S&P 500 nell’anno x, aspettati in media di vedere il tuo patrimonio investito, ad un certo punto, calare in media del 14%.

Vi fa stare più sereni sapere che in media, ogni maledetto anno, investire espone a queste sgradevoli sberle?

Oh se questa è la media, non rimaneteci male.

È come rimanerci male se ad agosto in autostrada trovate coda.

In media nei weekend di agosto c’è coda.

Se non ci sono incidenti poca coda, se c’è qualche incidente tanta coda.

Ma tanto c’hai un podcast con oltre 200 episodi da ascoltarti, che ti frega, stai in coda e porta pazienza, prima o poi al mare ci arrivi.

Come dice molto giustamente Sam Ro, un blogger finanziario molto noto negli Stati Uniti, investire è “an unpleasant process”, cioè un processo sgradevole.

Perché anche negli buoni bisogna passare attraverso grandi mal di pancia.

Almeno apparenti.

Solo nel 2017 l’anno è stato tutto positivo e in mezzo il percorso è stata una passeggiata di salute, con appena 4 giorni con perdite superiori all1%.

Ironicamente, il primo anno della prima presidenza Trump.

Invece molti anni estremamente positivi hanno vissuto giorni come quelli di lunedì, con perdite superiori al -2%.

Alcuni esempi:

– 4 volte l’anno scorso;

– 5 volte nel 2021;

– 25 volte nel 2020;

– 5 volte nel 2019;

– E poi se vogliamo andare ancora più indietro abbiamo i 10 giorni neri del 2010 o i 12 del 1998.

Tutti anni super positivi, pieni di black days.

Il punto, come sapete bene, è che l’investimento azionario ha un’aspettativa di rendimento medio che non coincide quasi mai con il risultato mediano di un singolo anno.

La media aritmetica dei ritorni dell’S&P 500 — sottolineo aritmetica, quindi non la media geometrica nota come rendimento composto — è stata di circa l’11% all’anno.

Negli ultimi 75 anni ci sono stati solo 4 anni in cui il risultato del singolo anno è stato davvero quello.

Decisamente più frequenti sono stati gli anni con crescite oltre il 20% o perdite.

Storicamente la deviazione standard dell’S&P 500 è nell’ordine del 19%.

Questo significa che 2 anni su tre mettete in conto un risultato compreso tra -9% e +30% e 95 anni su 100, aspettatevi un risultato compreso tra -20% e 40%.

Give or take.

Investire è un processo sgradevole.

Ed è uno dei motivi per cui chi resiste fa i soldi e chi crolla invece no.

In un certo senso, meglio che sia sgradevole.

Meno investire sembra rischioso, minore sarà il nostro rendimento atteso.

Maggiore è la sensazione generale di rischio, maggiore sarà il nostro ritorno.

In teoria.

Ora possiamo star qui a spaccarci la testa sui motivi per cui adesso sta succedendo questo e quello e sono sicuramente molto interessanti.

Ma la verità universale è una sola: Trump e i dazi e tutto il resto sono solo la causa di QUESTO calo del mercato. E ogni volta c’è un motivo diverso. Al punto che quasi è irrilevante nel grande schema delle cose.

Nel 2000 Greenspan alzò i tassi e scoppio la dot-com bubble.

Nel 2008 nuovamente il rialzo dei tassi di interesse rese insolventi chi aveva mutui insostenibili facendo venire già il castello di carta della bolla immobiliare.

Nel 2011 c’era stato il quasi default dei debiti dei PIIGS, Portogallo, Irlanda, Italia, Grecia e Spagna. Anzi la Grecia fece proprio default.

Nel 2018 di nuovo la guerra dei dazi del Trump 1 con la Cine provocò più o meno lo stesso casino di oggi, sfiorano per un decimale un bear market.

Nel 2020 il covid.

Nel 2022 inflazione e rialzo dei tassi.

Ogni volta c’è un motivo.

Ma se ogni volta c’è un motivo, ad un certo punto i motivi diventano irrilevanti.

In qualche modo il mercato se ne fa una ragione.

Assorbe il colpo, si adatta nei prezzi alle nuove aspettative e poi ricomincia a crescere.

Questa volta è diverso?

Questa volta ci saranno dazi che non c’erano mai stati?

Questa volta c’è un debito pubblico abnorme che non si era mai visto?

Questa volta ci sarà la terza guerra mondiale?

Ogni volta c’è qualcosa.

Tutte le volte è diverso.

E il fatto che tutte le volte sia diverso, significa che in fondo così diverso non lo è mai veramente.

Se oggi si ripetesse paro paro la storia iniziata nel 2000 come andrebbe?

Prendiamo il solito nostro bel portafoglio benchmark 60% MSCI World e 40% Obbligazionari governative globali.

Diciamo che siamo entrati con 50.000 € il 1° gennaio del 2000 e che avremmo investito 500 € al mese.

Così faccio contento sia chi aveva già capitali significativi sul mercato, sia chi investe tramite PAC.

I primi due anni e mezzo sarebbero un mezzo inferno.

A settembre del 2027 ci troveremmo con 66.500 € investiti e solo 53.000 di valore. Quindi saremmo sotto del 19%.

Raggiungeremo il picco a ottobre del 2032, con 91.000 € investiti e quindi 115.000 di valore, in positivo del 26%.

Poi le cose butterebbero di nuovo male fino al marzo del 2034. Per allora avremo investito 105.000 € di tasca nostra e ci ritroveremmo con circa 90.000 € di valore, di nuovo sotto del 14%.

Già a ottobre di quell’anno però saremo di nuovo in pari.

E dopo un decennio così disastroso, la regressione verso la media non potrebbe che prospettarci un periodo di rilancio.

Dopo vent’anni esatti dall’inizio del nostro viaggio, il 31 dicembre del 2044, avremo investito 170.000 € e il nostro portafoglio ne varrebbe 360.000 €.

Ora, io non lo so ovviamente se la storia si ripeterà uguale.

Se però si ripetesse davvero allo stesso modo, staremmo parlando di beccarci nuovamente un decennio disastroso funestato da due crisi finanziarie epocali, e comunque di vedere raddoppiato il nostro patrimonio.

Spero che non vada così.

E ovviamente spero che non vada peggio, perché anche questo è possibile.

Se devo però pensare che il ripetersi di uno dei peggiori scenari della storia della finanza possa ripetersi e che il mio, non worst ma very bad scenario è di raddoppiare i miei soldi, ragà, eh va bene così dai, c’è di peggio nella vita.

Quindi su con la vita gente, godetevi il viaggio, le montagne russe sono divertenti soprattutto quando si va giù, non durante la noiosa salita iniziale che porta su il trenino.

Su le mani, occhi aperti e ricordatevi di sorridere perché vi fanno la foto.

Questo viaggio nel tempo finisce qui e dopo aver dato uno sguardo al passato, proiettiamoci nel futuro perché vi avevo promesso ospiti succulenti nelle prossime settimane.

Si parte venerdì, con un episodio straordinario e fuori scaletta, visto che non parliamo di finanza ma più di economia e delle vicende di questi giorni, con uno dei miei giornalisti italiani preferiti, già più volte citato soprattutto all’inizio del podcast, la prestigiosa firma del Corriere della Sera Federico Fubini che ci aiuterà a riordinare le idee in maniera cristallina sulla strategia di Trump, il ruolo dell’Europa e tanto altro ancora.

Domenica invece ci sarà nientemeno che Robert Arnott, il fondatore di Research Affiliates, nonché uno degli editor storici del Journal of Portfolio Management, una delle persone più smart e competenti che mai sentirete parlare di finanza.

E ce ne sono già altri due che saranno con noi tra la fine di Marzo e inizio Aprile, però non posso spoilerarvi tutto sennò vi tolgo tutto il divertimento.

Diciamo che si tratta di uno dei giornalisti di punta di uno dei più importanti quotidiani finanziari del mondo e di uno dei fondatori di quello che forse potremmo considerare il più famoso e discusso Hedge Fund di tutti i tempi.

Volete sapere di chi si tratta?

Allora mettete segui e attivate le notifiche su spotify, apple podcast o dove ci ascoltate e lasciate una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che tra viaggi nel tempo e ricette degli spaghetti aglio olio e peperoncino — e mi raccomando spegnete il fuoco quando mettete il peperoncino in infusione nell’olio altrimenti si brucia e diventa amaro — vi raccontano il passato, il presente e il futuro dei vostri investrimenti sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo eccezionalmente di venerdì con Federico Fubini e domenica con il grande Robert Arnott, sempre qui, naturalmente con The bull il tuo podcast di finanza personale.

potrebbe interessarti

259. La formula che spiega ogni cosa in finanza

C’è una formula che riassume tutto ciò che succede nei mercati finanziari: perché i prezzi salgono o scendono, come si formano i rendimenti e perché il rischio cambia nel tempo. In questo episodio in...

247. 5 Verità sui mercati da 130 anni di storia (tra cui una incredibile)

Il passato raramente preannuncia il futuro, ma conoscere la lunghissima storia dei mercati può mostrare alcune dinamiche ricorrenti con incredibile precisione ad ogni ciclo finanziario. 5 Verità emers...

248. Per Vanguard meglio più Obbligazioni che Azioni (ma conoscersi aumenta il rendimento atteso)

Ha fatto scalpore che Vanguard abbia suggerito un'allocazione di base con solo 30% di azioni. Quel che c'è dietro sono però una serie di idee più raffinate e istruttive su come prendere decisioni fina...

246. Come aumentare il rendimento del portafoglio? Leggi più libri e solleva più pesi

Imparare a costruire un portafoglio di investimenti diversificato e coerente è fondamentale. Ma il portafoglio è solo un pilastro della nostra ricchezza futura. Gli altri due sono il nostro capitale u...

250. John Y. Campbell: La prevedibilità dei rendimenti azionari e come investire a lungo termine

John Y. Campbell (Harvard) è tra le voci più autorevoli e influenti della finanza moderna. Ha "inventato" il CAPE Ratio insieme a Shiller e chiarito in maniera decisiva cosa guida davvero i mercati az...

249. Non tutti possono ottenere il rendimento del mercato

Il Rendimento totale degli investitori (total shareholder return) non possono ottenerlo ... tutti gli investitori! E il ritorno medio storico di un mercato esiste solo in teoria. Le illusioni della ma...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025