Oro, materie prime e altre asset class

Azioni e obbligazioni sono il blocco fondamentale di ogni portafoglio, ma non esauriscono l’universo degli investimenti. Esistono anche asset speculativi come oro, materie prime e criptovalute, che non generano flussi di reddito ma possono avere un ruolo importante in contesti di inflazione e incertezza. In questo episodio spieghiamo perché l’oro è considerato da 5.000 anni una riserva di valore, come le materie prime reagiscono ai cicli economici e perché il Bitcoin è ormai visto da molti come una sorta di “oro digitale”.

Risorse

Punti Chiave

Oro, Materie Prime e Bitcoin sono asset speculativi che non generano flussi di cassa, ma possono diversificare il portafoglio.

L'oro è un'assicurazione contro l'incertezza (inflazione, geopolitica) ed è poco correlato ad azioni e obbligazioni.

Azioni e obbligazioni sono il nucleo fondamentale di ogni portafoglio, rappresentando oltre il 90% del mercato investibile.

Trascrizione Episodio

Bentornati a The Bull, il tuo podcast di finanza personale!

Ci siete ancora tutti?

Oppure ho seminato morti e feriti negli ultimi due video su obbligazioni e azioni?

No dai che sono divertenti!

All’inizio la finanza è un po’ così, sembra di non capirci una mazza ma poi molto presto … puff! … tutte le cose cominciano ad andare al loro posto.

Purtroppo bisogna prima capire un po’ come funzionano i singoli mattoncini, altrimenti quando è il momento di mettere insieme i pezzi si fa solo casino e poi vi prendete male, dopo due settimane smettete di investire e mandate tutto in vacca.

Sarebbe come spiegarvi come si fa il risotto alla milanese ma non sapete la differenza tra aglio e cipolla.

Capite che può venir fuori solo una schifezza?

Poi magari fate quelle robe tipo non tostare il riso, riempire la pentola d’acqua invece che versare un mestolo alla volta… mamma mia non ci posso pensare.

Invece, ancora un pochino di pazienza e in men che non si dica non vedrete l’ora di cominciare a costruirvi il vostro portafoglio su misura, a vostra immagine e somiglianza.

Allora, breve recap delle puntate precedenti.

Negli ultimi tre video abbiamo fondamentalmente detto queste cose:

– NUMERO UNO: Investire vuol dire o prestare i soldi in cambio di un interesse oppure acquistare quote di un business in cambio di una condivisione dei potenziali profitti;

– NUMERO DUE: il valore di un investimento in senso stretto corrisponde al valore futuro dei profitti che mi aspetto di ricevere diviso il rendimento minimo che mi attendo di ottenere per compensare il rischio dell’investimento.

– NUMERO TRE: rischio e rendimento sono indissolubilmente legati, non ci sono trucchi per avere rendimenti senza rischio e chi vi promette il contrario … beh … mi spiace dice cazzate.

– Siccome i prestiti, che in finanza si chiamano principalmente Obbligazioni, sono solitamente meno rischiosi rendono di meno;

– Le azioni invece, essendo più rischiose rendono in media di più.

Azioni e obbligazioni rappresentano un po’ il blocco fondamentale di un portafoglio di investimenti, perché sono i due modi principali in cui io posso usare i miei soldi per generare dei flussi di reddito attraverso strumenti quotati in borsa.

E il fatto che siano quotati è molto importanti, perché vuol dire che sono estremamente liquidi, regolamentati, trasparenti e in generale sono scambiati su mercati che sono per lo più efficienti.

Se vi ricordate efficienza è una parola fondamentale in finanza.

A questo signore hanno dato il Nobel per il fatto che ne parla da 50 anni e in pratica significa che i prezzi degli asset quotati su mercati sufficientemente organizzati riflettono tutte le informazioni disponibili così che si crea un equilibrio generale tra rischio e rendimento:

– Se vuoi guadagnare di più devi rischiare di più

– Se vuoi rischiare di meno guadagnerai di meno

E questo succede perché se si creasse una situazione in cui un certo asset ha un prezzo “sbagliato”, cioè che costa troppo o troppo poco rispetto al suo rendimento atteso, allora gli investitori si comporterebbero in maniera tale da riportare l’equilibrio:

– Se costa troppo poco tutti ci si buttano subito e fanno immediatamente salire il prezzo abbassando il rendimento atteso

– Se invece costa troppo nessuno lo compra finché il prezzo non scende al punto giusto.

I mercati non sono perfettamente efficienti, ma abbastanza perché nessuno tra me e voi possa farci molto per scovare quelle rarissime opportunità che ci sono e cercare di ottenere un certo rendimento senza il corrispondente livello di rischio.

Ok?

Fine del recap.

Però azioni e obbligazioni non esauriscono l’universo investibile.

Esistono anche molti altri asset che non generano flussi di reddito, che non pagano cedole o dividendi, ma il cui valore dipende esclusivamente dalle loro variazioni di prezzo in base ad una pura logica di domanda e offerta.

Questi sono gli asset speculativi, di cui parliamo oggi.

Ancora una volta, speculativi non vuol dire una cosa cattiva.

Vuol dire semplicemente che non ci sono flussi di cassa attesi che possono essere scontati al loro valore presente.

Traduco in italiano: se questi asset non generano profitti, come le cedole di un’obbligazione, i dividendi delle azioni o anche il canone dell’appartamento che ti ha regalato nonna e che hai messo in affitto mortacci tua tutte le fortune agli altri, ecco il VALORE di quell’asset è fondamentalmente dato dalla domanda e il tuo guadagno o la tua perdita dipenderanno unicamente dalla differenza tra il prezzo a cui acquisti e quello a cui vendi.

Ci sono tutta una serie di asset che hanno queste caratteristiche, come opere d’arte, orologi e auto di lusso, vini pregiati, carte dei pokemon, scarpe da pallacanestro e così via.

In questo podcast però non parliamo di asset non quotati, ma unicamente di cose che — mettiamola così — potete comprare tramite l’app della vostra banca e del vostro broker che ha un accesso ad una borsa.

Gli asset speculativi principali in cui si può investire attraverso mercati regolamentati sono:

– Oro

– Materie Prime

– Criptovalute

Oddio le criptovalute tecnicamente non sono quotate su mercati regolamentati, anche se esistono strumenti quotati che permettono di esporsi al prezzo di alcune criptovalute. Diciamo però che almeno per la criptovaluta principale, ossia Bitcoin, il mercato è diventato piuttosto liquido e possiamo in effetti considerarlo a buon diritto nel calderone di oggi.

Vediamo le caratteristiche principali di tutti e tre perché potrebbero avere un ruolo importante nei portafogli che pian piano impareremo a mettere insieme.

Diciamo prima una cosa però.

Perché parliamo di asset che non sono investimenti in senso stretto — visto che non generano flussi di reddito — e non ci limitiamo ad azioni ed obbligazioni?

Buona domanda.

Investire in azioni e obbligazioni rappresenta il cuore di qualunque portafoglio di investimento: dalle azioni ci aspettiamo il grosso del rendimento a lungo termine, mentre le obbligazioni pagano interessi relativamente prevedibili, tendono ad apprezzarsi durante le recessioni e solitamente migliorano il rapporto tra rischio e rendimento del portafoglio.

E non è un caso che ogni volta che vi capiterà di imbattervi in un report di qualche società di asset management o di qualche banca, solitamente troverete un portafoglio “modello”, una sorta di benchmark universale, il portafoglio tipo dell’investitore medio composto al 60% da azioni e al 40% da Titoli di Stato a scadenza intermedia.

Il motivo è che questo modello è diventato particolarmente celebre e nobile, soprattutto in America, perché ha funzionato eccezionalmente bene soprattutto dagli anni ’80 fino al 2021, fino a diventare il portafoglio modello per definizione.

In pratica ha reso leggermente meno di un portafoglio fatto solo di azioni, ma si è mostrato molto meno volatile, soprattutto durante le grandi crisi come a inizio degli anni 2000 o nel 2008.

Il problema è che nei quattro decenni che hanno preceduto il 2022 ci sono stati una serie di fattori che erano ideali per questo tipo di portafoglio:

– In pratica dopo l’iperinflazione degli anni ’70, dagli anni ’80 al 2021 i tassi di interesse sono scesi di quasi 20 punti percentuali negli Stati Uniti e qualcosa di simile anche negli altri Paesi sviluppati. Come ricorderete sicuramente dal video 4 di questa serie, quando i tassi di interesse scendono, i prezzi delle obbligazioni salgono. Quindi per 40 anni, tassi di interesse sempre più bassi: ottimo per obbligazioni e titoli di stato.

– Però tassi di interesse che scendono è buono anche per le azioni, perché come abbiamo detto nel video precedente, il prezzo di un’azione esprime il rapporto tra gli utili attesi e il tasso di sconto; ma questo tasso di sconto è composto dal tasso senza rischio PIU’ il premio al rischio. Siccome il tasso senza rischio dipende direttamente dai tassi di interesse, se questi scendono scende anche il tasso di sconto (a parità di altre condizioni). Se avete fatto almeno la quarta elementare dovreste ricordarvi che se ho una frazione e il denominatore — cioè il numero che sta sotto — è più piccolo il valore della frazione aumenta e quindi il prezzo delle azioni sale se il tasso di sconto scende.

Così per quarant’anni.

Tassi sempre più giù, bassa inflazione grazie anche al fatto che i costi di produzione sono scesi perché le aziende occidentali hanno cominciato a far produrre tutto in Cina e negli altri paesi emergenti, debiti pubblici contenuti e quindi tutto ok.

Poi è arrivato il 2022.

E lì sono iniziati i problemi.

Un po’ per il boom dopo il covid — vi ricordate che se dovevate ordinare un tavolo o il sifone nuovo della doccia ci volevano mesi? C’era un sacco di richiesta, la gente comprava su ecommerce dalla mattina alla sera e le aziende non ci stavano dietro con le produzioni che erano state ferme per tre mesi. Cosa questa ovviamente ha fatto salire i prezzi di molti beni. E poi buona parte di tutto l’exploit economico post pandemia è stato pompato aumentando i debiti pubblici, a volte — diciamolo — un po’ a cazzo di cane.

Bonus 110%

Vi dice niente?

Però un po’ tutti i Paesi hanno fatto sta roba e ovviamente gli Stati Uniti l’hanno fatta ma in una versione sotto sterodi.

Insomma un po’ ste robe qua hanno fatto schizzare i prezzi ed esplodere i debiti pubblici.

Poi il signor Vladimir Putin ha iniziato a vedere nazisti ucraini dappertutto e ha deciso che una bella guerra in Europa come non si vedeva dal 1945 ci stava proprio bene.

Risultato: prezzi del gas e del petrolio alle stelle e anche lì inflazione su a manetta.

Qualcuno forse si ricorderà che nel 2022 in Italia l’inflazione ha toccato il 12%, cioè 100 € dell’anno prima potevano comprare solo l’equivalente di 88 € di roba.

Una legnata leggendaria.

E cosa fanno le banche centrali quando arriva l’inflazione che è una cosa brutta brutta brutta, e in particolare è brutta per le fasce più deboli?

Eh sì perché se sei ricco e sei abituato a fare la spesa da Peck — va beh — se sale l’inflazione puoi sempre andare alla Lidl.

Se invece già andavi alla Lidl e prendevi solo le cose in offerta, hai molto meno margine se l’inflazione sale.

L’inflazione è una brutta bestia, ma è veramente bruttissima soprattutto quando hai poche risorse economiche — e questo è uno dei motivi per cui gli economisti la considerano potenzialmente più grave di una recessione.

Dicevo, cosa fanno le banche centrali?

Alzano i tassi di interesse, così l’economia rallenta, si disincentivano mutui, prestiti, finanziamenti e consumi e i prezzi smettono di salire — e infatti mentre sto parlando in Europa l’inflazione è tornata intorno al 2%.

Il 2022 è stato però anche un anno nero per i mercati, il peggiore di sempre per chi aveva portafogli fatti solo di azioni e obbligazioni, perché i tassi che salgono fanno male a tutte e due per i motivi opposti per cui fanno bene quando scendono.

Ora, voi dovete sapere che in generale il ciclo economico può essere diviso in quattro fasi principali, a seconda della direzione che prendono la crescita dell’economia e l’andamento dell’inflazione.

E sono… QUESTE QUA!

Quindi solitamente cosa succede?

1. Abbiamo l’economia che cresce

2. Più cresce più sale l’inflazione

3. A quel punto le banche centrali alzano i tassi e rallentano la crescita

4. Ci si trova con bassa crescita e l’inflazione che comincia a scendere

5. E quando infine l’inflazione è sotto controllo le banche centrali abbassano i tassi e fanno ripartire la crescita e il circo ricomincia

Ora, in 3 casi su quattro la combinazione azioni/obbligazioni funziona piuttosto bene:

– finché l’economia cresce le azioni ovviamente vanno bene;

– inoltre quando l’inflazione scende le obbligazioni solitamente si apprezzano perché scontano una riduzione dei tassi di interesse nel futuro.

– Le cose però si complicano quando l’inflazione aumenta, soprattutto quando si verifica il peggiore scenario finanziario possibile: la STAGFLAZIONE, ossia un mix di recessione e inflazione.

In questo contesto le azioni perdono valore perché devono scontare profitti futuri inferiori e un rischio maggiore;

i prezzi delle obbligazioni invece scendono perché scontano tassi più alti nel futuro prossimo.

Quando l’inflazione sale, entrambe le asset class regine soffrono e quindi viene meno il principio della diversificazione, su cui tanto vi ho smartellato i cosiddetti nei primi video.

Il 2022 è stato proprio l’anno che ha riportato l’inflazione sotto i riflettori, dopo che praticamente ce la si era dimenticata e di conseguenza è cresciuta la preoccupazione nel mondo finanziario legata ad un possibile “cambio di regime economico” rispetto agli ultimi 4 decenni.

Oggi invece c’è più di un buon motivo per pensare tutti i fattori che sono stati propizi per i portafogli “azioni e obbligazioni” potrebbero venire un po’ meno nel futuro prevedibile.

Cosa ci aspettiamo infatti da qui ai prossimi anni:

– Deglobalizzazione = e quindi minor ricorso a manodopera a basso costo e generalmente costi più alti per produrre le stesse cose di prima;

– elevati debiti pubblici = e quindi costi più alti per emettere titoli di stato quando i governi dovranno sostenere l’economia alla prossima crisi;

– e poi limitazioni al libero commercio globale, grazie a quel signore cicciotto seduto alla Casa Bianca che ha deciso di trasformarsi in Lord Dazimort!

Tutte ste cose messe assieme puntano in un’unica direzione e lasciano supporre che in futuro avremo a che fare con maggiore inflazione, minore crescita, tassi reali più elevati e vista l’aria che tira pure una maggiore incertezza geopolitica generale, visto che la cosiddetta PAX americana degli ultimi decenni se ne andata un po’ a farsi friggere.

Ora, potreste chiedermi?

Ma perché ci stai sfrantumando gli attributi con tutto sto pippone macroeconomico?

Ma che ce frega?

Non dovevamo parlare di oro e materie prime e le altre cose?

Sì ci sto arrivando.

Un attimo.

Se però non capiamo il contesto, non capiamo neanche il senso di parlare di queste cose qua.

Allora cos’è che stavo dicendo?

Ah sì, se stanno così le cose e se dobbiamo aspettarci che in futuro la coppia azioni e obbligazioni subirà qualche altra sberla tipo 2022 un po’ più di frequente, allora dobbiamo considerare anche degli asset alternativi nei portafogli per sostenere azioni e obbligazioni in uno scenario macroeconomico (e aggiungerei anche geopolitico) diverso rispetto agli ultimi 45 anni.

In parole povere la domanda è: “se azioni e obbligazioni non bastano da sole ad avere un portafoglio sufficientemente diversificato, quali sono altri asset che durante una congiuntura particolarmente negativa potrebbero fare un po’ da ‘assicurazione’?”

Ci sono diverse risposte a questa domanda, ma oggi vediamo solo le tre più semplici, tra l’altro con una particolare enfasi sulla prima ossia: oro, materie prime e Bitcoin.

a) Partiamo dall’Oro

Fa un po’ ridere nel 2025, su un mezzo di comunicazione che 15 anni fa nemmeno esisteva e nel mezzo di trasformazioni epocali che riguardano l’intelligenza artificiale, il quantum computing e dio solo sa cosa il futuro ci aspetta, ci troviamo a parlare di oro, una roba che almeno da 5.000 anni l’uomo considera per qualche strano motivo una riserva di valore.

Eppure è così.

Per motivi che saranno perfettamente chiari tra pochissimo, niente è più attuale oggi nel mondo della finanza che il buon caro vecchio metallo giallo più inutile del mondo.

Senza offesa, eh!

Il fatto che sia inutile è forse proprio uno dei motivi per cui ha il valore che ha.

Sì ok, l’oro ha qualche piccola applicazione industriale e si usa massicciamente nella gioielleria.

Ma ciò che fa praticamente tutta la differenza sul valore dell’oro è il fatto che soprattutto banche centrali, governi e grandi investitori lo comprano e lo tengono lì stipato in qualche caveau sottoterra per avere una RISERVA DI VALORE.

Ed è una riserva di valore perché … perché è una riserva di valore.

Non c’è un altro motivo.

Sono 5.000 anni che pensiamo questa cosa e per via di quel principio chiamato effetto Lindy, reso noto da Nassim Taleb, più una roba esiste da tanto tempo, maggiore è la sua aspettativa di vita futura.

Siamo tutti convinti che l’oro abbia valore e quindi … niente … l’oro ha valore, finché qualcuno non ci fa cambiare idea.

Per effetto di questa sua caratteristica privilegiata e universalmente accettata in tutto il mondo, l’oro è considerato una sorta di assicurazione universale: crisi economiche, shock energetici, escalation geopolitiche.

Quando ci sono situazioni ad alta tensione, caratterizzate da incertezza e da un crescente pessimismo generale, l’uomo compra oro e il suo prezzo sale.

Allora, tradizionalmente veniva considerato esclusivamente un bene rifugio ‘anti-inflazione’, anche se il suo ruolo in tal senso è un po’ sopravvalutato e probabilmente è influenzato dall’impetuosa crescita che ebbe negli ’70, a seguito degli shock petroliferi di quegli anni e dell’iperinflazione che ne seguì.

Però è anche vero che prima del 1971 il prezzo dell’oro era fissato al dollaro, non poteva fluttuare liberamente sul mercato.

Quando poi Nixon decise che il valore del dollaro non sarebbe stato più legato all’oro il suo prezzo ha iniziato a seguire logiche di mercato e in quegli anni ha avuto un comportamento schizofrenico.

Pensate che solo nel 1979 il prezzo dell’oro è più che raddoppiato.

In generale, però, la correlazione tra prezzo dell’oro e inflazione non è così stabile.

L’oro ha un comportamento tutto suo. A volta sale con l’inflazione, altre volte no.

Oggi, più che un rifugio dall’inflazione, che in parte sì in parte no, sicuramente l’oro è considerato il più importante asset di riserva alternativo al dollaro e ai titoli di stato americani, per due motivi:

– il primo è che il sempre più grande debito pubblico americano rischia di rendere i titoli di stato americani molto meno sicuri che in passato, quando erano considerati praticamente l’asset rifugio più sicuro del mondo;

– Inoltre c’è un motivo geopolitico militare e questa cosa è esplosa anch’essa dopo il 2022 perché tanti Paesi, a partire dalla Cina, hanno incrementato le riserve in oro per evitare che gli Stati Uniti potessero avere un qualche potere sulle riserve strategiche estere, visto che invece le riserve estere russe sono state congelate come sanzione per l’invasione dell’Ucraina.

Il pensiero di Xi Jinping deve essere stato: “mmmhhh, metti che domani, che so, voglio invadere Taiwan che quell’isoletta lì che non vuole essere cinese mi sta proprio sul cazzo. Cià fammi vendere i titoli di stato americani e fammi comprare un po’ di oro, mica che agli Stati Uniti venga in mente di mettersi in mezzo”

Per un motivo o per l’altro, sta di fatto che oggi l’oro è diventata la seconda “valuta” di riserva globale, dietro al dollaro ma sorpassando l’euro

C’è poi un altro discorso legato al dollaro, di natura meno bellicosa.

Come vedremo bene nei prossimi video, se oggi uno vuole investire nel mercato azionario globale, praticamente quasi due terzi dei suoi soldi andranno su società americane, quindi denominate in dollari.

Se però io investo in euro cosa succede?

Succede che se il dollaro si svaluta rispetto all’euro, il valore dei miei investimenti scende.

Cosa che si è vista benissimo nella prima parte del 2025.

Poi vedremo meglio questa cosa più avanti, per ora teniamocela qua nel cassetto.

L’oro è sì prezzato in dollari.

Però ha questa caratteristica per cui molto spesso quando il dollaro si deprezza, il suo valore sale.

In qualche modo è quindi una specie di assicurazione naturale che può mitigare gli effetti della svalutazione del dollaro sui nostri portafogli in euro.

La sua caratteristica più interessante, però, è che tra le asset class tradizionali, l’oro ha un comportamento solitamente poco correlato sia rispetto alle azioni che i titoli di stato.

Se quindi andiamo incontro ad un futuro in cui la capacità delle obbligazioni di diversificare il portafoglio si ridurrà, l’oro potrebbe diventare uno strumento sempre più utile per la diversificazione del rischio dei nostri investimenti.

Ma quanto rende investire in oro?

Impareremo presto che questa domanda è coniugata al tempo sbagliato.

Possiamo solo dire: “quanto ha reso nel passato” ed eventualmente stimare che il suo rendimento medio passato sia di qualche indicazione del suo rendimento medio futuro.

Il futuro però per definizione è incerto e non ci garantisce niente nessuno.

Negli ultimi 50 anni comunque ha avuto un rendimento decisamente elevato, anche se piuttosto discontinuo, come possiamo vedere qui.

Fonte: Macrotrends

In dollari, parliamo di oltre l’8% di rendimento medio annuo dal 1972 ad oggi e di oltre il 9% dal 2000 ad oggi, tanto che negli ultimi 25 anni la valuta più antica dell’umanità ha reso di più anche dell’S&P 500.

Però dipende un po’ da quando hai iniziato ad investirci.

Per esempio negli anni ’80 e ’90 ha solo perso valore per 20 anni di fila.

Stessa cosa dal 2012 al 2020.

Il prezzo dell’oro è sempre stato molto molto volatile.

Avremo comunque modo di capire nei prossimi video quale sarebbe la quantità adeguata di oro da avere nel portafoglio, ma per ora sull’oro ci fermiamo qui.

La cosa importante è che sia passato il concetto che per la profondità storica del suo ruolo di riserva di valore, l’oro merita una certa considerazione nei portafogli soprattutto per via di un contesto globale meno stabile, meno globalizzato, meno dollaro-centrico e maggiormente impattato da inflazione e debito.

Ultima domanda: come si investe in oro?

Beh, ci sono fondamentalmente 4 strade, di cui però forse solo l’ultima è quella che davvero consiglierei a chiunque:

– numero uno: si possono comprare dei lingottini (o lingottoni, a seconda di quanto siete ricchi, considerate che oggi un lingotto standard da quasi 12kg e mezzo costa più di un milione trecentomila dollari) Il problema è che dovete avere una cassaforte di un certo tipo, oppure tenerlo in una cassetta di sicurezza, assicurarlo e poi se lo volete vendere non è una cosa che fate con lo smartphone.

– Numero due: potete comprare monete, gioielli o altre cose fatte d’oro, ma anche lì resta il tema della praticità.

– Numero tre: si possono comprare dei contratti finanziari che si chiamano future, che in pratica sono dei contratti in cui venditore e compratore si accordano sul prezzo a cui verrà scambiata una certa quantità di oro in una certa data nel futuro. Roba però da investitori professionisti o da società che davvero hanno bisogno di comprare oro e devono bloccare i prezzi futuri.

– La numero quattro, la più semplice di tutte, è investire in strumenti chiamati Exchange Traded Commodity, che sono una specie di obbligazione quotata in borsa che replica il prezzo dell’oro grazie al fatto che la società che la emette possiede una certa quantità di oro fisico come bene collaterale.

Ma parleremo di Exchange Traded Commotidy, o più semplicemente ETC, nel prossimo video.

b) Passiamo ora alle Materie prime

Intanto potreste chiedermi: ma l’oro non è una materia prima?

Sì, tecnicamente è una materia prima.

Ma il mercato non lo tratta come una materia prima, ma la vede più come una valuta, un bene rifugio e una riserva di valore.

Le materie prime invece hanno un prezzo che solitamente è influenzato dalla loro domanda industriale.

Nel caso di petrolio, gas, rame e simili si capisce immediatamente il motivo.

Ma anche se prendiamo per esempio il cugino sfigato dell’oro, l’argento, il suo prezzo è molto più legato all’utilizzo che se ne fa in alcuni settori industriali, come per esempio nell’ambito dell’elettrificazione o delle energie rinnovabili.

Quando parliamo di investimento in materie prime non parliamo quindi di riserve di valore ma di asset legati ai cicli economici reali.

In generale con “materie prime” si fa riferimento ad alcuni indici che replicano il prezzo di quelle principali, tra cui il più famoso è senza dubbio il Bloomberg Commodity Index.

Parlando di materie prime o commodity faremo quasi sempre riferimento a quello.

Detto questo, bisogna dire che quello sull’investimento sulle materie prime è un discorso controverso.

Da un lato hanno avuto storicamente un buon track record durante le fasi ad alta inflazione causate da shock sui prezzi in particolare delle materie prime energetiche.

Sul più lungo periodo, invece, il rendimento atteso è piuttosto incerto.

Per esempio hanno avuto una crescita quasi verticale negli anni precedenti la Great Financial Crisis del 2007-2009, perché sono state trainate soprattutto dall’esplosione industriale della Cina e degli altri mercati emergenti.

Chi è abbastanza anziano come me ricorderà che a inizio 2000 sembrava che ormai l’epicentro economico del fondo si fosse spostato a est.

Spoiler: non è andata proprio così.

Negli ultimi quasi vent’anni, però, il Bloomberg Commodity Index non è andato da nessuna parte: anzi come potete vedere da qualche parte qui sopra un investimento in dollari intorno a inizio 2007 oggi sarebbe ancora nettamente in negativo.

Fonte: Wall Street Journal

Comunque, da una parte avere materie prime può essere un modo per limitare certi shock durante fasi particolari, come nel 2022.

Però avere in portafoglio in maniera stabile uno strumento che replica un indice di commodity ha due potenziali problemi.

Il primo è di natura tecnica e si chiama contango, che è uno dei nomi più ridicoli che troverete mai in finanza.

Per farla breve si tratta di un fenomeno che dipende dal fatto che quando investiamo in materie prime non le acquistiamo direttamente ma investiamo anche qui in futures, cioè in contratti che promettono l’acquisto di una certa materia prima in una certa data nel futuro ad un certo prezzo.

A partire dal prossimo video capiremo che lo strumento migliore per gli investitori individuale non sarà comprare e gestire singoli futures perché sarebbe roba da matti, ma investire in un Exchange Traded Fund che investe in un mix future sulle materie prime e replica un indice come il Bloomberg Commodity.

Siccome però alla scadenza dei future noi non vogliamo ricevere a casa barili di petrolio o covoni di grano, cosa succede?

Succede che l’ETF continuamente vende i future prima della scadenza e ne compra di nuovi.

Però, c’è un però.

I prezzi dei futures sono solitamente un po’ più alti dei prezzi a cui oggi viene scambiata una certa materia prima, detto prezzo spot, perché appunto incorporano una sorta di costo ulteriore per il fatto che il bene non viene comprato oggi ma il suo prezzo viene bloccato nel futuro.

Poi man mano che si avvicina la scadenza, il prezzo del future converge con quello spot.

Qual è la conseguenza?

La conseguenza è che in media gli ETF comprano future a prezzi maggiori e li vendono a prezzi inferiori e quindi lasciano per strada un po’ di rendimento.

L’impatto negativo sul rendimento dell’investimento in futures dovuto a questo fattore tecnico si chiama effetto contango.

Poi in realtà ci sarebbe anche la situazione opposta, cioè quella in cui ci si aspetta che i prezzi nel futuro scenderanno, è anche questa ha un nome bislacco che è backwardation.

In questo caso avremmo un guadagno per il fatto che compriamo future a prezzi inferiori di quelli a cui vengono venduti, però mediamente le materie prime stanno più tempo in contango che non in backwardation.

Ed è piuttosto ovvio no?

Perché altrimenti l’aspettativa sarebbe che i prezzi nel futuro tenderebbero sistematicamente più a scendere che a salire.

Il secondo problema è invece più concettuale.

Gli incentivi tecnologici e l’innovazione sono tutti orientati a cercare soluzioni energetiche e produttive alternative, a costi inferiori, più efficienti. In qualche modo investire in materie prime è una scommessa contro la capacità umana di vincere questa sfida.

Ovviamente questo non significa che investire in materie prima sia sicuramente inefficace.

Uno shock persistente sui prezzi delle materie prime magari potrebbe far sì che avere uno di questi strumenti in portafoglio migliori il profilo di rischio in determinate fasi particolarmente critiche, come all’inizio del 2022.

Però, se l’oro gode di vasto consenso come asset alternativo per migliorare la diversificazione del portafoglio, sulle materie prime l’opinione è meno netta e non è chiaro se ci sia un vantaggio oggettivo per l’investitore privato a mantenere un’esposizione permanente verso questa asset class.

Come vedremo nei prossimi video, ci sono dei modelli di portafoglio che prevedono una piccola allocazione dei propri risparmi in materie prime e altri invece che vedono la cosa diversamente.

c) Diciamo infine due parole su Bitcoin

Ora, non è questo il contesto per una disamina di bitcoin o del mondo cripto in generale.

Ci sono interi podcast dedicati a questo ed è un argomento talmente vasto e pieno di implicazioni che in pochi minuti riuscirei solo a dire cose che otterrebbero un risultato clamoroso: fare incazzare sia i sostenitori che gli osteggiatori di questi asset.

È questo perché nella mia giovane vita da appassionato di finanza non ho mai visto un asset class tanto polarizzante, soprattutto quando si parla della cripto regina indiscussa, ossia Bitcoin.

Diremo solo delle cose molto molto molto generali e solo relative a Bitcoin, lasciando per il momento da parte tutte le altre cripto principali, come Ethereum, Solana e compagnia bella, dato che non godono ancora neanche lontanamente della considerazione istituzionale che invece bitcoin si è guadagnato.

Ah, giusto nel caso in cui qualcuno sia stato in coma negli ultimi 15 anni e non sapesse di cosa sto parlando, Bitcoin è un asset digitale costruito su una tecnologia informatica chiamata blockchain.

Le sue caratteristiche principali sono che c’è un numero finito di Bitcoin che possono essere creati, circa 21 milioni entro il 2140, e non c’è un’autorità centrale che lo controlla, ma un sistema decentralizzato di computer in tutto il mondo, che verificano e autorizzano ogni transazione che viene trascritta sulla blockchain che di fatto è un registro pubblico trasparente e immodificabile.

La blockchain di bitcoin esiste dal 2008 e di bitcoin ne sono stati creati — anzi tecnicamente: minati — quasi 20 milioni.

Per minare i bitcoin bisogna risolvere un complesso problema matematico che richiede un’elevata potenza computazionale, il primo che lo risolve crea un nuovo blocco della catena, lo trasmette alla rete, il resto della blockchain lo valida e lui o lei riceve una ricompensa in bitcoin, in una quantità che si dimezza ogni circa 4 anni.

Il sistema è stato pensato così per ridurre gradualmente la produzione di Bitcoin fino al 2140 e controllarne l’inflazione.

Ora, questa cosa era nata con l’idea di una valuta digitale, indipendente dalle banche centrali in chiara risposta alla crisi finanziaria del 2008, e che contrastasse by design l’inflazione, visto che per struttura Bitcoin è deflattivo, vista la sua scarsità programmata.

La verità è che oggi bitcoin non è visto generalmente come una valuta alternativa, ma più come una riserva di valore, per cui potrebbero valere alcune delle caratteristiche dell’oro.

A differenza dell’oro, però, ad oggi Bitcoin è ancora un asset piuttosto correlato all’andamento soprattutto della parte più tech del mercato azionario.

Mentre il suo valore è cresciuto immensamente, da 0 nel 2008 a 120.000 dollari quest’anno, la sua enorme volatilità dei primi anni si è nettamente ridimensionata nel tempo.

Oggi la capitalizzazione mondiale di Bitcoin ha superato i 2.000 miliardi di dollari, grossomodo l’equivalente di una Amazon o di una Google.

Ora:

– È chiaramente un asset rifugio contro l’inflazione? Non è chiaro. Nel passato non è stato così, ma nel futuro il suo comportamento è ancora tutto da dimostrare.

– È un asset idoneo a migliorare la diversificazione del portafoglio? Non è chiaro neanche questo. Fino ad oggi si è mostrato piuttosto correlato al comportamento di indici di azioni prevalentemente tecnologiche come il Nasdaq. Gradualmente però il tasso di correlazione si sta abbassando e quindi potrebbe avere un qualche ruolo per diversificare il portafoglio oltre alle asset class tradizionali.

Per chi inizia ad investire oggi, probabilmente, in assenza di altre informazioni, avere una piccola quantità di Bitcoin nel proprio portafoglio di investimento, nell’ordine magari del 2-3% del totale, potrebbe avere più vantaggi che svantaggi.

Se il suo valore crolla la perdita è limitata, se la sua adozione esplode il guadagno è significativo.

Bisogna però mettere in conto che entrambe le opzioni sono possibili e che essendo un asset che non genera flussi di reddito, il suo valore è dettato unicamente dalla logica di domanda e offerta, non c’è ad oggi un chiaro valore sottostante.

Un domani potrebbe diventare qualcosa di indispensabile nell’infrastruttura finanziaria globale, oppure potrebbe venir sostituito da qualcos’altro.

È impossibile dire se siamo di fronte alla più grande innovazione di tutti i tempi o ad una delle più grandi bolle di tutti tempi.

O entrambe le cose.

In fondo quella di internet di fine anni ’90 è stata la più grande bolla di sempre.

Ma poi internet alla fine ha vinto, anche se magari i veri vincitori di internet dell’ultimo decennio non sono gli stessi che avevano alimentato la bolla 30 anni fa.

That’s it.

Come si investe in bitcoin?

Fondamentalmente le due strade principali sono:

– Potete comprare direttamente un pezzetto di bitcoin (o uno intero se avete abbastanza soldi); per comprarlo ci sono tantissime piattaforme di exchange, tipo Coinbase o Binance, e poi una volta comprato buona norma è non lasciarlo sull’exchange ma metterlo in un wallet, altrimenti se succede qualcosa all’exchange siete fottuti e con Bitcoin non esiste la funzione “recupera credenziali”.

– Oppure potete comprare uno strumento tipo gli ETC di cui parlavamo prima per l’oro, che in questo caso si chiameranno ETN, sempre quotati, che replicano il prezzo di bitcoin.

Ovviamente nel primo caso avete davvero i bitcoin.

Nel secondo avete solo un’esposizione al suo prezzo e dovete pagere una commissione annua, ma non ci sono rischi di perdersi i bitcoin.

Bene, e così ci siamo fatti una bella infarinatura su tutte le asset class principali.

Obbligazioni, Azioni, Oro, Materie Prime, Bitcoin.

Non sono ovviamente tutti, ci sono i fondi immobiliari, strumenti derivati come future e opzioni, strumenti alternativi più complessi tipici di hedge fund e così via, ma per le cose che interessano a noi qui c’è già tutto quel che serve al 99% degli investitori.

Insomma, abbiamo tutti gli ingredienti di base.

Nel prossimo video invece dobbiamo capire un po’ come funziona la cucina e quali sono gli strumenti fondamentali da utilizzare.

Ci saranno tre lettere che con ogni probabilità diventeranno le 3 lettere più importanti del vostro alfabeto finanziario di base:

E

T

F

Exchange Traded Fund, una splendida invenzione di ormai oltre 30 anni fa che è diventata il veicolo di investimento standard per decine, forse centinaia di milioni di investitori in tutto il mondo.

Capire gli ETF — e capire soprattutto qual è la tesi di investimento che sta dietro alla decisione di investire tramite questi strumenti che replicano in modo meccanico degli indici di mercato, sarà il passaggio fondamentale prima di passare poi all’ultima tappa di questo nostro viaggio introduttivo, come cucinare la ricetta, ossia: come imparare a mettere assieme un portafoglio.

In attesa di quel momento, iscrivetevi al canale, mettete like e attivate le notifiche per supportarci e permetterci di continuare a produrre contenuti che vi spiegano come investire in cose che non sono propriamente investimenti ma sono importanti per gli investimenti esattamente come lo zafferano non è una roba da mangiare ma se non ce lo metti nel risotto alla milanese fa schifo sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo con il prossimo video dedicato agli TF sempre qui, naturalmente, con The Bull, il tuo podcast di finanza personale.

Bentornati a The Bull, il tuo podcast di finanza personale!

Ci siete ancora tutti?

Oppure ho seminato morti e feriti negli ultimi due video su obbligazioni e azioni?

No dai che sono divertenti!

All’inizio la finanza è un po’ così, sembra di non capirci una mazza ma poi molto presto … puff! … tutte le cose cominciano ad andare al loro posto.

Purtroppo bisogna prima capire un po’ come funzionano i singoli mattoncini, altrimenti quando è il momento di mettere insieme i pezzi si fa solo casino e poi vi prendete male, dopo due settimane smettete di investire e mandate tutto in vacca.

Sarebbe come spiegarvi come si fa il risotto alla milanese ma non sapete la differenza tra aglio e cipolla.

Capite che può venir fuori solo una schifezza?

Poi magari fate quelle robe tipo non tostare il riso, riempire la pentola d’acqua invece che versare un mestolo alla volta… mamma mia non ci posso pensare.

Invece, ancora un pochino di pazienza e in men che non si dica non vedrete l’ora di cominciare a costruirvi il vostro portafoglio su misura, a vostra immagine e somiglianza.

Allora, breve recap delle puntate precedenti.

Negli ultimi tre video abbiamo fondamentalmente detto queste cose:

– NUMERO UNO: Investire vuol dire o prestare i soldi in cambio di un interesse oppure acquistare quote di un business in cambio di una condivisione dei potenziali profitti;

– NUMERO DUE: il valore di un investimento in senso stretto corrisponde al valore futuro dei profitti che mi aspetto di ricevere diviso il rendimento minimo che mi attendo di ottenere per compensare il rischio dell’investimento.

– NUMERO TRE: rischio e rendimento sono indissolubilmente legati, non ci sono trucchi per avere rendimenti senza rischio e chi vi promette il contrario … beh … mi spiace dice cazzate.

– Siccome i prestiti, che in finanza si chiamano principalmente Obbligazioni, sono solitamente meno rischiosi rendono di meno;

– Le azioni invece, essendo più rischiose rendono in media di più.

Azioni e obbligazioni rappresentano un po’ il blocco fondamentale di un portafoglio di investimenti, perché sono i due modi principali in cui io posso usare i miei soldi per generare dei flussi di reddito attraverso strumenti quotati in borsa.

E il fatto che siano quotati è molto importanti, perché vuol dire che sono estremamente liquidi, regolamentati, trasparenti e in generale sono scambiati su mercati che sono per lo più efficienti.

Se vi ricordate efficienza è una parola fondamentale in finanza.

A questo signore hanno dato il Nobel per il fatto che ne parla da 50 anni e in pratica significa che i prezzi degli asset quotati su mercati sufficientemente organizzati riflettono tutte le informazioni disponibili così che si crea un equilibrio generale tra rischio e rendimento:

– Se vuoi guadagnare di più devi rischiare di più

– Se vuoi rischiare di meno guadagnerai di meno

E questo succede perché se si creasse una situazione in cui un certo asset ha un prezzo “sbagliato”, cioè che costa troppo o troppo poco rispetto al suo rendimento atteso, allora gli investitori si comporterebbero in maniera tale da riportare l’equilibrio:

– Se costa troppo poco tutti ci si buttano subito e fanno immediatamente salire il prezzo abbassando il rendimento atteso

– Se invece costa troppo nessuno lo compra finché il prezzo non scende al punto giusto.

I mercati non sono perfettamente efficienti, ma abbastanza perché nessuno tra me e voi possa farci molto per scovare quelle rarissime opportunità che ci sono e cercare di ottenere un certo rendimento senza il corrispondente livello di rischio.

Ok?

Fine del recap.

Però azioni e obbligazioni non esauriscono l’universo investibile.

Esistono anche molti altri asset che non generano flussi di reddito, che non pagano cedole o dividendi, ma il cui valore dipende esclusivamente dalle loro variazioni di prezzo in base ad una pura logica di domanda e offerta.

Questi sono gli asset speculativi, di cui parliamo oggi.

Ancora una volta, speculativi non vuol dire una cosa cattiva.

Vuol dire semplicemente che non ci sono flussi di cassa attesi che possono essere scontati al loro valore presente.

Traduco in italiano: se questi asset non generano profitti, come le cedole di un’obbligazione, i dividendi delle azioni o anche il canone dell’appartamento che ti ha regalato nonna e che hai messo in affitto mortacci tua tutte le fortune agli altri, ecco il VALORE di quell’asset è fondamentalmente dato dalla domanda e il tuo guadagno o la tua perdita dipenderanno unicamente dalla differenza tra il prezzo a cui acquisti e quello a cui vendi.

Ci sono tutta una serie di asset che hanno queste caratteristiche, come opere d’arte, orologi e auto di lusso, vini pregiati, carte dei pokemon, scarpe da pallacanestro e così via.

In questo podcast però non parliamo di asset non quotati, ma unicamente di cose che — mettiamola così — potete comprare tramite l’app della vostra banca e del vostro broker che ha un accesso ad una borsa.

Gli asset speculativi principali in cui si può investire attraverso mercati regolamentati sono:

– Oro

– Materie Prime

– Criptovalute

Oddio le criptovalute tecnicamente non sono quotate su mercati regolamentati, anche se esistono strumenti quotati che permettono di esporsi al prezzo di alcune criptovalute. Diciamo però che almeno per la criptovaluta principale, ossia Bitcoin, il mercato è diventato piuttosto liquido e possiamo in effetti considerarlo a buon diritto nel calderone di oggi.

Vediamo le caratteristiche principali di tutti e tre perché potrebbero avere un ruolo importante nei portafogli che pian piano impareremo a mettere insieme.

Diciamo prima una cosa però.

Perché parliamo di asset che non sono investimenti in senso stretto — visto che non generano flussi di reddito — e non ci limitiamo ad azioni ed obbligazioni?

Buona domanda.

Investire in azioni e obbligazioni rappresenta il cuore di qualunque portafoglio di investimento: dalle azioni ci aspettiamo il grosso del rendimento a lungo termine, mentre le obbligazioni pagano interessi relativamente prevedibili, tendono ad apprezzarsi durante le recessioni e solitamente migliorano il rapporto tra rischio e rendimento del portafoglio.

E non è un caso che ogni volta che vi capiterà di imbattervi in un report di qualche società di asset management o di qualche banca, solitamente troverete un portafoglio “modello”, una sorta di benchmark universale, il portafoglio tipo dell’investitore medio composto al 60% da azioni e al 40% da Titoli di Stato a scadenza intermedia.

Il motivo è che questo modello è diventato particolarmente celebre e nobile, soprattutto in America, perché ha funzionato eccezionalmente bene soprattutto dagli anni ’80 fino al 2021, fino a diventare il portafoglio modello per definizione.

In pratica ha reso leggermente meno di un portafoglio fatto solo di azioni, ma si è mostrato molto meno volatile, soprattutto durante le grandi crisi come a inizio degli anni 2000 o nel 2008.

Il problema è che nei quattro decenni che hanno preceduto il 2022 ci sono stati una serie di fattori che erano ideali per questo tipo di portafoglio:

– In pratica dopo l’iperinflazione degli anni ’70, dagli anni ’80 al 2021 i tassi di interesse sono scesi di quasi 20 punti percentuali negli Stati Uniti e qualcosa di simile anche negli altri Paesi sviluppati. Come ricorderete sicuramente dal video 4 di questa serie, quando i tassi di interesse scendono, i prezzi delle obbligazioni salgono. Quindi per 40 anni, tassi di interesse sempre più bassi: ottimo per obbligazioni e titoli di stato.

– Però tassi di interesse che scendono è buono anche per le azioni, perché come abbiamo detto nel video precedente, il prezzo di un’azione esprime il rapporto tra gli utili attesi e il tasso di sconto; ma questo tasso di sconto è composto dal tasso senza rischio PIU’ il premio al rischio. Siccome il tasso senza rischio dipende direttamente dai tassi di interesse, se questi scendono scende anche il tasso di sconto (a parità di altre condizioni). Se avete fatto almeno la quarta elementare dovreste ricordarvi che se ho una frazione e il denominatore — cioè il numero che sta sotto — è più piccolo il valore della frazione aumenta e quindi il prezzo delle azioni sale se il tasso di sconto scende.

Così per quarant’anni.

Tassi sempre più giù, bassa inflazione grazie anche al fatto che i costi di produzione sono scesi perché le aziende occidentali hanno cominciato a far produrre tutto in Cina e negli altri paesi emergenti, debiti pubblici contenuti e quindi tutto ok.

Poi è arrivato il 2022.

E lì sono iniziati i problemi.

Un po’ per il boom dopo il covid — vi ricordate che se dovevate ordinare un tavolo o il sifone nuovo della doccia ci volevano mesi? C’era un sacco di richiesta, la gente comprava su ecommerce dalla mattina alla sera e le aziende non ci stavano dietro con le produzioni che erano state ferme per tre mesi. Cosa questa ovviamente ha fatto salire i prezzi di molti beni. E poi buona parte di tutto l’exploit economico post pandemia è stato pompato aumentando i debiti pubblici, a volte — diciamolo — un po’ a cazzo di cane.

Bonus 110%

Vi dice niente?

Però un po’ tutti i Paesi hanno fatto sta roba e ovviamente gli Stati Uniti l’hanno fatta ma in una versione sotto sterodi.

Insomma un po’ ste robe qua hanno fatto schizzare i prezzi ed esplodere i debiti pubblici.

Poi il signor Vladimir Putin ha iniziato a vedere nazisti ucraini dappertutto e ha deciso che una bella guerra in Europa come non si vedeva dal 1945 ci stava proprio bene.

Risultato: prezzi del gas e del petrolio alle stelle e anche lì inflazione su a manetta.

Qualcuno forse si ricorderà che nel 2022 in Italia l’inflazione ha toccato il 12%, cioè 100 € dell’anno prima potevano comprare solo l’equivalente di 88 € di roba.

Una legnata leggendaria.

E cosa fanno le banche centrali quando arriva l’inflazione che è una cosa brutta brutta brutta, e in particolare è brutta per le fasce più deboli?

Eh sì perché se sei ricco e sei abituato a fare la spesa da Peck — va beh — se sale l’inflazione puoi sempre andare alla Lidl.

Se invece già andavi alla Lidl e prendevi solo le cose in offerta, hai molto meno margine se l’inflazione sale.

L’inflazione è una brutta bestia, ma è veramente bruttissima soprattutto quando hai poche risorse economiche — e questo è uno dei motivi per cui gli economisti la considerano potenzialmente più grave di una recessione.

Dicevo, cosa fanno le banche centrali?

Alzano i tassi di interesse, così l’economia rallenta, si disincentivano mutui, prestiti, finanziamenti e consumi e i prezzi smettono di salire — e infatti mentre sto parlando in Europa l’inflazione è tornata intorno al 2%.

Il 2022 è stato però anche un anno nero per i mercati, il peggiore di sempre per chi aveva portafogli fatti solo di azioni e obbligazioni, perché i tassi che salgono fanno male a tutte e due per i motivi opposti per cui fanno bene quando scendono.

Ora, voi dovete sapere che in generale il ciclo economico può essere diviso in quattro fasi principali, a seconda della direzione che prendono la crescita dell’economia e l’andamento dell’inflazione.

E sono… QUESTE QUA!

Quindi solitamente cosa succede?

1. Abbiamo l’economia che cresce

2. Più cresce più sale l’inflazione

3. A quel punto le banche centrali alzano i tassi e rallentano la crescita

4. Ci si trova con bassa crescita e l’inflazione che comincia a scendere

5. E quando infine l’inflazione è sotto controllo le banche centrali abbassano i tassi e fanno ripartire la crescita e il circo ricomincia

Ora, in 3 casi su quattro la combinazione azioni/obbligazioni funziona piuttosto bene:

– finché l’economia cresce le azioni ovviamente vanno bene;

– inoltre quando l’inflazione scende le obbligazioni solitamente si apprezzano perché scontano una riduzione dei tassi di interesse nel futuro.

– Le cose però si complicano quando l’inflazione aumenta, soprattutto quando si verifica il peggiore scenario finanziario possibile: la STAGFLAZIONE, ossia un mix di recessione e inflazione.

In questo contesto le azioni perdono valore perché devono scontare profitti futuri inferiori e un rischio maggiore;

i prezzi delle obbligazioni invece scendono perché scontano tassi più alti nel futuro prossimo.

Quando l’inflazione sale, entrambe le asset class regine soffrono e quindi viene meno il principio della diversificazione, su cui tanto vi ho smartellato i cosiddetti nei primi video.

Il 2022 è stato proprio l’anno che ha riportato l’inflazione sotto i riflettori, dopo che praticamente ce la si era dimenticata e di conseguenza è cresciuta la preoccupazione nel mondo finanziario legata ad un possibile “cambio di regime economico” rispetto agli ultimi 4 decenni.

Oggi invece c’è più di un buon motivo per pensare tutti i fattori che sono stati propizi per i portafogli “azioni e obbligazioni” potrebbero venire un po’ meno nel futuro prevedibile.

Cosa ci aspettiamo infatti da qui ai prossimi anni:

– Deglobalizzazione = e quindi minor ricorso a manodopera a basso costo e generalmente costi più alti per produrre le stesse cose di prima;

– elevati debiti pubblici = e quindi costi più alti per emettere titoli di stato quando i governi dovranno sostenere l’economia alla prossima crisi;

– e poi limitazioni al libero commercio globale, grazie a quel signore cicciotto seduto alla Casa Bianca che ha deciso di trasformarsi in Lord Dazimort!

Tutte ste cose messe assieme puntano in un’unica direzione e lasciano supporre che in futuro avremo a che fare con maggiore inflazione, minore crescita, tassi reali più elevati e vista l’aria che tira pure una maggiore incertezza geopolitica generale, visto che la cosiddetta PAX americana degli ultimi decenni se ne andata un po’ a farsi friggere.

Ora, potreste chiedermi?

Ma perché ci stai sfrantumando gli attributi con tutto sto pippone macroeconomico?

Ma che ce frega?

Non dovevamo parlare di oro e materie prime e le altre cose?

Sì ci sto arrivando.

Un attimo.

Se però non capiamo il contesto, non capiamo neanche il senso di parlare di queste cose qua.

Allora cos’è che stavo dicendo?

Ah sì, se stanno così le cose e se dobbiamo aspettarci che in futuro la coppia azioni e obbligazioni subirà qualche altra sberla tipo 2022 un po’ più di frequente, allora dobbiamo considerare anche degli asset alternativi nei portafogli per sostenere azioni e obbligazioni in uno scenario macroeconomico (e aggiungerei anche geopolitico) diverso rispetto agli ultimi 45 anni.

In parole povere la domanda è: “se azioni e obbligazioni non bastano da sole ad avere un portafoglio sufficientemente diversificato, quali sono altri asset che durante una congiuntura particolarmente negativa potrebbero fare un po’ da ‘assicurazione’?”

Ci sono diverse risposte a questa domanda, ma oggi vediamo solo le tre più semplici, tra l’altro con una particolare enfasi sulla prima ossia: oro, materie prime e Bitcoin.

a) Partiamo dall’Oro

Fa un po’ ridere nel 2025, su un mezzo di comunicazione che 15 anni fa nemmeno esisteva e nel mezzo di trasformazioni epocali che riguardano l’intelligenza artificiale, il quantum computing e dio solo sa cosa il futuro ci aspetta, ci troviamo a parlare di oro, una roba che almeno da 5.000 anni l’uomo considera per qualche strano motivo una riserva di valore.

Eppure è così.

Per motivi che saranno perfettamente chiari tra pochissimo, niente è più attuale oggi nel mondo della finanza che il buon caro vecchio metallo giallo più inutile del mondo.

Senza offesa, eh!

Il fatto che sia inutile è forse proprio uno dei motivi per cui ha il valore che ha.

Sì ok, l’oro ha qualche piccola applicazione industriale e si usa massicciamente nella gioielleria.

Ma ciò che fa praticamente tutta la differenza sul valore dell’oro è il fatto che soprattutto banche centrali, governi e grandi investitori lo comprano e lo tengono lì stipato in qualche caveau sottoterra per avere una RISERVA DI VALORE.

Ed è una riserva di valore perché … perché è una riserva di valore.

Non c’è un altro motivo.

Sono 5.000 anni che pensiamo questa cosa e per via di quel principio chiamato effetto Lindy, reso noto da Nassim Taleb, più una roba esiste da tanto tempo, maggiore è la sua aspettativa di vita futura.

Siamo tutti convinti che l’oro abbia valore e quindi … niente … l’oro ha valore, finché qualcuno non ci fa cambiare idea.

Per effetto di questa sua caratteristica privilegiata e universalmente accettata in tutto il mondo, l’oro è considerato una sorta di assicurazione universale: crisi economiche, shock energetici, escalation geopolitiche.

Quando ci sono situazioni ad alta tensione, caratterizzate da incertezza e da un crescente pessimismo generale, l’uomo compra oro e il suo prezzo sale.

Allora, tradizionalmente veniva considerato esclusivamente un bene rifugio ‘anti-inflazione’, anche se il suo ruolo in tal senso è un po’ sopravvalutato e probabilmente è influenzato dall’impetuosa crescita che ebbe negli ’70, a seguito degli shock petroliferi di quegli anni e dell’iperinflazione che ne seguì.

Però è anche vero che prima del 1971 il prezzo dell’oro era fissato al dollaro, non poteva fluttuare liberamente sul mercato.

Quando poi Nixon decise che il valore del dollaro non sarebbe stato più legato all’oro il suo prezzo ha iniziato a seguire logiche di mercato e in quegli anni ha avuto un comportamento schizofrenico.

Pensate che solo nel 1979 il prezzo dell’oro è più che raddoppiato.

In generale, però, la correlazione tra prezzo dell’oro e inflazione non è così stabile.

L’oro ha un comportamento tutto suo. A volta sale con l’inflazione, altre volte no.

Oggi, più che un rifugio dall’inflazione, che in parte sì in parte no, sicuramente l’oro è considerato il più importante asset di riserva alternativo al dollaro e ai titoli di stato americani, per due motivi:

– il primo è che il sempre più grande debito pubblico americano rischia di rendere i titoli di stato americani molto meno sicuri che in passato, quando erano considerati praticamente l’asset rifugio più sicuro del mondo;

– Inoltre c’è un motivo geopolitico militare e questa cosa è esplosa anch’essa dopo il 2022 perché tanti Paesi, a partire dalla Cina, hanno incrementato le riserve in oro per evitare che gli Stati Uniti potessero avere un qualche potere sulle riserve strategiche estere, visto che invece le riserve estere russe sono state congelate come sanzione per l’invasione dell’Ucraina.

Il pensiero di Xi Jinping deve essere stato: “mmmhhh, metti che domani, che so, voglio invadere Taiwan che quell’isoletta lì che non vuole essere cinese mi sta proprio sul cazzo. Cià fammi vendere i titoli di stato americani e fammi comprare un po’ di oro, mica che agli Stati Uniti venga in mente di mettersi in mezzo”

Per un motivo o per l’altro, sta di fatto che oggi l’oro è diventata la seconda “valuta” di riserva globale, dietro al dollaro ma sorpassando l’euro

C’è poi un altro discorso legato al dollaro, di natura meno bellicosa.

Come vedremo bene nei prossimi video, se oggi uno vuole investire nel mercato azionario globale, praticamente quasi due terzi dei suoi soldi andranno su società americane, quindi denominate in dollari.

Se però io investo in euro cosa succede?

Succede che se il dollaro si svaluta rispetto all’euro, il valore dei miei investimenti scende.

Cosa che si è vista benissimo nella prima parte del 2025.

Poi vedremo meglio questa cosa più avanti, per ora teniamocela qua nel cassetto.

L’oro è sì prezzato in dollari.

Però ha questa caratteristica per cui molto spesso quando il dollaro si deprezza, il suo valore sale.

In qualche modo è quindi una specie di assicurazione naturale che può mitigare gli effetti della svalutazione del dollaro sui nostri portafogli in euro.

La sua caratteristica più interessante, però, è che tra le asset class tradizionali, l’oro ha un comportamento solitamente poco correlato sia rispetto alle azioni che i titoli di stato.

Se quindi andiamo incontro ad un futuro in cui la capacità delle obbligazioni di diversificare il portafoglio si ridurrà, l’oro potrebbe diventare uno strumento sempre più utile per la diversificazione del rischio dei nostri investimenti.

Ma quanto rende investire in oro?

Impareremo presto che questa domanda è coniugata al tempo sbagliato.

Possiamo solo dire: “quanto ha reso nel passato” ed eventualmente stimare che il suo rendimento medio passato sia di qualche indicazione del suo rendimento medio futuro.

Il futuro però per definizione è incerto e non ci garantisce niente nessuno.

Negli ultimi 50 anni comunque ha avuto un rendimento decisamente elevato, anche se piuttosto discontinuo, come possiamo vedere qui.

Fonte: Macrotrends

In dollari, parliamo di oltre l’8% di rendimento medio annuo dal 1972 ad oggi e di oltre il 9% dal 2000 ad oggi, tanto che negli ultimi 25 anni la valuta più antica dell’umanità ha reso di più anche dell’S&P 500.

Però dipende un po’ da quando hai iniziato ad investirci.

Per esempio negli anni ’80 e ’90 ha solo perso valore per 20 anni di fila.

Stessa cosa dal 2012 al 2020.

Il prezzo dell’oro è sempre stato molto molto volatile.

Avremo comunque modo di capire nei prossimi video quale sarebbe la quantità adeguata di oro da avere nel portafoglio, ma per ora sull’oro ci fermiamo qui.

La cosa importante è che sia passato il concetto che per la profondità storica del suo ruolo di riserva di valore, l’oro merita una certa considerazione nei portafogli soprattutto per via di un contesto globale meno stabile, meno globalizzato, meno dollaro-centrico e maggiormente impattato da inflazione e debito.

Ultima domanda: come si investe in oro?

Beh, ci sono fondamentalmente 4 strade, di cui però forse solo l’ultima è quella che davvero consiglierei a chiunque:

– numero uno: si possono comprare dei lingottini (o lingottoni, a seconda di quanto siete ricchi, considerate che oggi un lingotto standard da quasi 12kg e mezzo costa più di un milione trecentomila dollari) Il problema è che dovete avere una cassaforte di un certo tipo, oppure tenerlo in una cassetta di sicurezza, assicurarlo e poi se lo volete vendere non è una cosa che fate con lo smartphone.

– Numero due: potete comprare monete, gioielli o altre cose fatte d’oro, ma anche lì resta il tema della praticità.

– Numero tre: si possono comprare dei contratti finanziari che si chiamano future, che in pratica sono dei contratti in cui venditore e compratore si accordano sul prezzo a cui verrà scambiata una certa quantità di oro in una certa data nel futuro. Roba però da investitori professionisti o da società che davvero hanno bisogno di comprare oro e devono bloccare i prezzi futuri.

– La numero quattro, la più semplice di tutte, è investire in strumenti chiamati Exchange Traded Commodity, che sono una specie di obbligazione quotata in borsa che replica il prezzo dell’oro grazie al fatto che la società che la emette possiede una certa quantità di oro fisico come bene collaterale.

Ma parleremo di Exchange Traded Commotidy, o più semplicemente ETC, nel prossimo video.

b) Passiamo ora alle Materie prime

Intanto potreste chiedermi: ma l’oro non è una materia prima?

Sì, tecnicamente è una materia prima.

Ma il mercato non lo tratta come una materia prima, ma la vede più come una valuta, un bene rifugio e una riserva di valore.

Le materie prime invece hanno un prezzo che solitamente è influenzato dalla loro domanda industriale.

Nel caso di petrolio, gas, rame e simili si capisce immediatamente il motivo.

Ma anche se prendiamo per esempio il cugino sfigato dell’oro, l’argento, il suo prezzo è molto più legato all’utilizzo che se ne fa in alcuni settori industriali, come per esempio nell’ambito dell’elettrificazione o delle energie rinnovabili.

Quando parliamo di investimento in materie prime non parliamo quindi di riserve di valore ma di asset legati ai cicli economici reali.

In generale con “materie prime” si fa riferimento ad alcuni indici che replicano il prezzo di quelle principali, tra cui il più famoso è senza dubbio il Bloomberg Commodity Index.

Parlando di materie prime o commodity faremo quasi sempre riferimento a quello.

Detto questo, bisogna dire che quello sull’investimento sulle materie prime è un discorso controverso.

Da un lato hanno avuto storicamente un buon track record durante le fasi ad alta inflazione causate da shock sui prezzi in particolare delle materie prime energetiche.

Sul più lungo periodo, invece, il rendimento atteso è piuttosto incerto.

Per esempio hanno avuto una crescita quasi verticale negli anni precedenti la Great Financial Crisis del 2007-2009, perché sono state trainate soprattutto dall’esplosione industriale della Cina e degli altri mercati emergenti.

Chi è abbastanza anziano come me ricorderà che a inizio 2000 sembrava che ormai l’epicentro economico del fondo si fosse spostato a est.

Spoiler: non è andata proprio così.

Negli ultimi quasi vent’anni, però, il Bloomberg Commodity Index non è andato da nessuna parte: anzi come potete vedere da qualche parte qui sopra un investimento in dollari intorno a inizio 2007 oggi sarebbe ancora nettamente in negativo.

Fonte: Wall Street Journal

Comunque, da una parte avere materie prime può essere un modo per limitare certi shock durante fasi particolari, come nel 2022.

Però avere in portafoglio in maniera stabile uno strumento che replica un indice di commodity ha due potenziali problemi.

Il primo è di natura tecnica e si chiama contango, che è uno dei nomi più ridicoli che troverete mai in finanza.

Per farla breve si tratta di un fenomeno che dipende dal fatto che quando investiamo in materie prime non le acquistiamo direttamente ma investiamo anche qui in futures, cioè in contratti che promettono l’acquisto di una certa materia prima in una certa data nel futuro ad un certo prezzo.

A partire dal prossimo video capiremo che lo strumento migliore per gli investitori individuale non sarà comprare e gestire singoli futures perché sarebbe roba da matti, ma investire in un Exchange Traded Fund che investe in un mix future sulle materie prime e replica un indice come il Bloomberg Commodity.

Siccome però alla scadenza dei future noi non vogliamo ricevere a casa barili di petrolio o covoni di grano, cosa succede?

Succede che l’ETF continuamente vende i future prima della scadenza e ne compra di nuovi.

Però, c’è un però.

I prezzi dei futures sono solitamente un po’ più alti dei prezzi a cui oggi viene scambiata una certa materia prima, detto prezzo spot, perché appunto incorporano una sorta di costo ulteriore per il fatto che il bene non viene comprato oggi ma il suo prezzo viene bloccato nel futuro.

Poi man mano che si avvicina la scadenza, il prezzo del future converge con quello spot.

Qual è la conseguenza?

La conseguenza è che in media gli ETF comprano future a prezzi maggiori e li vendono a prezzi inferiori e quindi lasciano per strada un po’ di rendimento.

L’impatto negativo sul rendimento dell’investimento in futures dovuto a questo fattore tecnico si chiama effetto contango.

Poi in realtà ci sarebbe anche la situazione opposta, cioè quella in cui ci si aspetta che i prezzi nel futuro scenderanno, è anche questa ha un nome bislacco che è backwardation.

In questo caso avremmo un guadagno per il fatto che compriamo future a prezzi inferiori di quelli a cui vengono venduti, però mediamente le materie prime stanno più tempo in contango che non in backwardation.

Ed è piuttosto ovvio no?

Perché altrimenti l’aspettativa sarebbe che i prezzi nel futuro tenderebbero sistematicamente più a scendere che a salire.

Il secondo problema è invece più concettuale.

Gli incentivi tecnologici e l’innovazione sono tutti orientati a cercare soluzioni energetiche e produttive alternative, a costi inferiori, più efficienti. In qualche modo investire in materie prime è una scommessa contro la capacità umana di vincere questa sfida.

Ovviamente questo non significa che investire in materie prima sia sicuramente inefficace.

Uno shock persistente sui prezzi delle materie prime magari potrebbe far sì che avere uno di questi strumenti in portafoglio migliori il profilo di rischio in determinate fasi particolarmente critiche, come all’inizio del 2022.

Però, se l’oro gode di vasto consenso come asset alternativo per migliorare la diversificazione del portafoglio, sulle materie prime l’opinione è meno netta e non è chiaro se ci sia un vantaggio oggettivo per l’investitore privato a mantenere un’esposizione permanente verso questa asset class.

Come vedremo nei prossimi video, ci sono dei modelli di portafoglio che prevedono una piccola allocazione dei propri risparmi in materie prime e altri invece che vedono la cosa diversamente.

c) Diciamo infine due parole su Bitcoin

Ora, non è questo il contesto per una disamina di bitcoin o del mondo cripto in generale.

Ci sono interi podcast dedicati a questo ed è un argomento talmente vasto e pieno di implicazioni che in pochi minuti riuscirei solo a dire cose che otterrebbero un risultato clamoroso: fare incazzare sia i sostenitori che gli osteggiatori di questi asset.

È questo perché nella mia giovane vita da appassionato di finanza non ho mai visto un asset class tanto polarizzante, soprattutto quando si parla della cripto regina indiscussa, ossia Bitcoin.

Diremo solo delle cose molto molto molto generali e solo relative a Bitcoin, lasciando per il momento da parte tutte le altre cripto principali, come Ethereum, Solana e compagnia bella, dato che non godono ancora neanche lontanamente della considerazione istituzionale che invece bitcoin si è guadagnato.

Ah, giusto nel caso in cui qualcuno sia stato in coma negli ultimi 15 anni e non sapesse di cosa sto parlando, Bitcoin è un asset digitale costruito su una tecnologia informatica chiamata blockchain.

Le sue caratteristiche principali sono che c’è un numero finito di Bitcoin che possono essere creati, circa 21 milioni entro il 2140, e non c’è un’autorità centrale che lo controlla, ma un sistema decentralizzato di computer in tutto il mondo, che verificano e autorizzano ogni transazione che viene trascritta sulla blockchain che di fatto è un registro pubblico trasparente e immodificabile.

La blockchain di bitcoin esiste dal 2008 e di bitcoin ne sono stati creati — anzi tecnicamente: minati — quasi 20 milioni.

Per minare i bitcoin bisogna risolvere un complesso problema matematico che richiede un’elevata potenza computazionale, il primo che lo risolve crea un nuovo blocco della catena, lo trasmette alla rete, il resto della blockchain lo valida e lui o lei riceve una ricompensa in bitcoin, in una quantità che si dimezza ogni circa 4 anni.

Il sistema è stato pensato così per ridurre gradualmente la produzione di Bitcoin fino al 2140 e controllarne l’inflazione.

Ora, questa cosa era nata con l’idea di una valuta digitale, indipendente dalle banche centrali in chiara risposta alla crisi finanziaria del 2008, e che contrastasse by design l’inflazione, visto che per struttura Bitcoin è deflattivo, vista la sua scarsità programmata.

La verità è che oggi bitcoin non è visto generalmente come una valuta alternativa, ma più come una riserva di valore, per cui potrebbero valere alcune delle caratteristiche dell’oro.

A differenza dell’oro, però, ad oggi Bitcoin è ancora un asset piuttosto correlato all’andamento soprattutto della parte più tech del mercato azionario.

Mentre il suo valore è cresciuto immensamente, da 0 nel 2008 a 120.000 dollari quest’anno, la sua enorme volatilità dei primi anni si è nettamente ridimensionata nel tempo.

Oggi la capitalizzazione mondiale di Bitcoin ha superato i 2.000 miliardi di dollari, grossomodo l’equivalente di una Amazon o di una Google.

Ora:

– È chiaramente un asset rifugio contro l’inflazione? Non è chiaro. Nel passato non è stato così, ma nel futuro il suo comportamento è ancora tutto da dimostrare.

– È un asset idoneo a migliorare la diversificazione del portafoglio? Non è chiaro neanche questo. Fino ad oggi si è mostrato piuttosto correlato al comportamento di indici di azioni prevalentemente tecnologiche come il Nasdaq. Gradualmente però il tasso di correlazione si sta abbassando e quindi potrebbe avere un qualche ruolo per diversificare il portafoglio oltre alle asset class tradizionali.

Per chi inizia ad investire oggi, probabilmente, in assenza di altre informazioni, avere una piccola quantità di Bitcoin nel proprio portafoglio di investimento, nell’ordine magari del 2-3% del totale, potrebbe avere più vantaggi che svantaggi.

Se il suo valore crolla la perdita è limitata, se la sua adozione esplode il guadagno è significativo.

Bisogna però mettere in conto che entrambe le opzioni sono possibili e che essendo un asset che non genera flussi di reddito, il suo valore è dettato unicamente dalla logica di domanda e offerta, non c’è ad oggi un chiaro valore sottostante.

Un domani potrebbe diventare qualcosa di indispensabile nell’infrastruttura finanziaria globale, oppure potrebbe venir sostituito da qualcos’altro.

È impossibile dire se siamo di fronte alla più grande innovazione di tutti i tempi o ad una delle più grandi bolle di tutti tempi.

O entrambe le cose.

In fondo quella di internet di fine anni ’90 è stata la più grande bolla di sempre.

Ma poi internet alla fine ha vinto, anche se magari i veri vincitori di internet dell’ultimo decennio non sono gli stessi che avevano alimentato la bolla 30 anni fa.

That’s it.

Come si investe in bitcoin?

Fondamentalmente le due strade principali sono:

– Potete comprare direttamente un pezzetto di bitcoin (o uno intero se avete abbastanza soldi); per comprarlo ci sono tantissime piattaforme di exchange, tipo Coinbase o Binance, e poi una volta comprato buona norma è non lasciarlo sull’exchange ma metterlo in un wallet, altrimenti se succede qualcosa all’exchange siete fottuti e con Bitcoin non esiste la funzione “recupera credenziali”.

– Oppure potete comprare uno strumento tipo gli ETC di cui parlavamo prima per l’oro, che in questo caso si chiameranno ETN, sempre quotati, che replicano il prezzo di bitcoin.

Ovviamente nel primo caso avete davvero i bitcoin.

Nel secondo avete solo un’esposizione al suo prezzo e dovete pagere una commissione annua, ma non ci sono rischi di perdersi i bitcoin.

Bene, e così ci siamo fatti una bella infarinatura su tutte le asset class principali.

Obbligazioni, Azioni, Oro, Materie Prime, Bitcoin.

Non sono ovviamente tutti, ci sono i fondi immobiliari, strumenti derivati come future e opzioni, strumenti alternativi più complessi tipici di hedge fund e così via, ma per le cose che interessano a noi qui c’è già tutto quel che serve al 99% degli investitori.

Insomma, abbiamo tutti gli ingredienti di base.

Nel prossimo video invece dobbiamo capire un po’ come funziona la cucina e quali sono gli strumenti fondamentali da utilizzare.

Ci saranno tre lettere che con ogni probabilità diventeranno le 3 lettere più importanti del vostro alfabeto finanziario di base:

E

T

F

Exchange Traded Fund, una splendida invenzione di ormai oltre 30 anni fa che è diventata il veicolo di investimento standard per decine, forse centinaia di milioni di investitori in tutto il mondo.

Capire gli ETF — e capire soprattutto qual è la tesi di investimento che sta dietro alla decisione di investire tramite questi strumenti che replicano in modo meccanico degli indici di mercato, sarà il passaggio fondamentale prima di passare poi all’ultima tappa di questo nostro viaggio introduttivo, come cucinare la ricetta, ossia: come imparare a mettere assieme un portafoglio.

In attesa di quel momento, iscrivetevi al canale, mettete like e attivate le notifiche per supportarci e permetterci di continuare a produrre contenuti che vi spiegano come investire in cose che non sono propriamente investimenti ma sono importanti per gli investimenti esattamente come lo zafferano non è una roba da mangiare ma se non ce lo metti nel risotto alla milanese fa schifo sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo con il prossimo video dedicato agli TF sempre qui, naturalmente, con The Bull, il tuo podcast di finanza personale.

potrebbe interessarti

276. Donatella Principe (Fidelity): perché il 2025 ha cambiato la storia

In questo episodio di The Bull arriva Donatella Principe, Market and Distribution strategist di Fidelity International, per rimettere ordine in uno degli anni più complessi e sorprendenti per i mercat...

261. È ancora il momento di investire in oro?

Nel 2025 l’oro ha vissuto una delle sue migliori performance di sempre, superando il 50% di crescita da inizio anno. Ma ha ancora senso investirci oggi? In questo episodio di The Bull analizziamo i...

258. Cathie Wood: investire nell’innovazione e i 5 trend che cambieranno il mondo

Cathie Wood è una leggenda vivente dell'asset management e ARKK, il principale ETF che gestisce, è il più famoso ETF attivo del mondo. In questa straordinaria intervista, Cathie ci guida a comprendere...

258. Cathie Wood: investing in disruptive innovation and the 5 trends that will change the world

Cathie Wood is a living legend in asset management, and ARKK, the main ETF she manages, is the most famous active ETF in the world. In this remarkable interview, Cathie guides us in understanding the ...

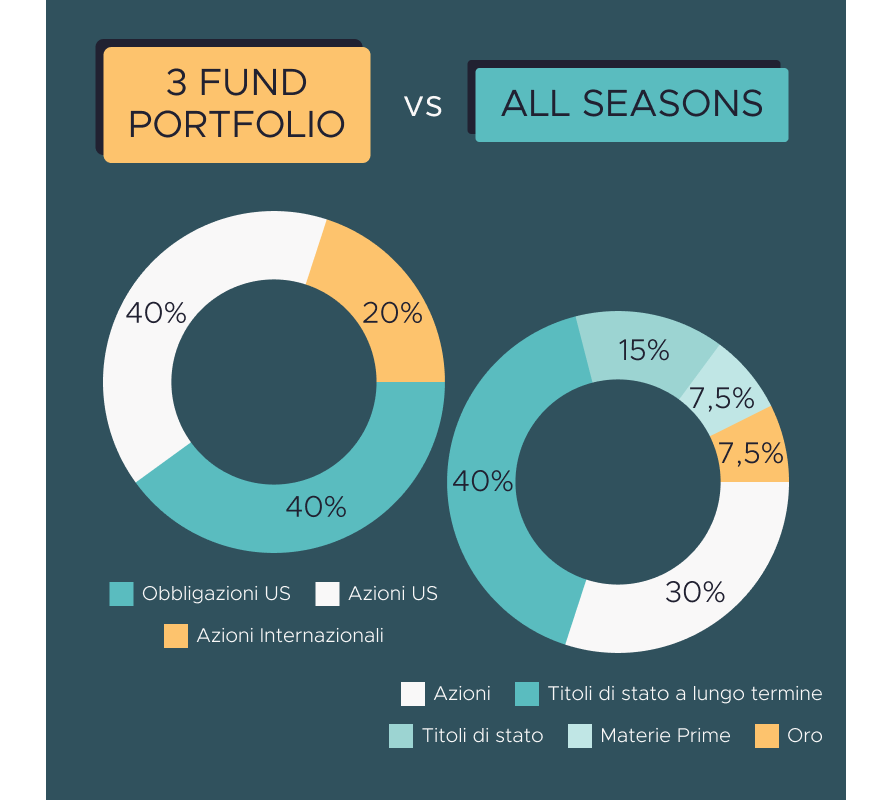

181. John Bogle vs Ray Dalio: 2 Approcci per il tuo Portafoglio

Il Three-Fund Portfolio dei Bogelheads vs il portafoglio All Seasons di Ray Dalio. L'impostazione tradizionale del portafoglio fatta di azioni e obbligazioni vs il concetto di Risk Parity. Pro e contr...

167. Investire in Bitcoin: Motivazioni Pro e Contro

Bitcoin ha superato la soglia dei 100.000 $. Ma cosa significa investire in Bitcoin? Che cos'è Bitcoin, in cosa si basa il suo valore e quale impatto può avere in un portafoglio?

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025