Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Il dollaro potrebbe perdere fino al 10% nel prossimo anno. Ma cosa sta davvero succedendo? Analizziamo il ruolo del petrolio nel sistema monetario globale, il concetto di petrodollaro e perché potrebbe iniziare a incrinarsi. Soprattutto: cosa significa tutto questo per noi investitori europei?

311. Perché il dollaro potrebbe indebolirsi ancora (e cosa c’entra il Petrolio)

Il cambio euro/dollaro impatta il 65% dell'azionario globale

Petrodollaro: accordo USA-Arabia Saudita del 1974 a rischio

Dollaro vulnerabile: deficit, debito, pressioni sulla Fed

Nuovo regime: crescita USA e indebolimento del dollaro

Dollar Smile: si rafforza solo in scenari estremi positivi/negativi

L'85% del petrolio mediorientale ora va in Asia, non USA

Oro: hedge naturale e a basso costo contro il dollaro debole

Indebolimento dollaro non è sempre negativo per chi accumula

È il programma fedeltà di Facile.it che premia i suoi clienti. Puoi ricevere un buono Amazon o un buono carburante da 50,00 €

Il dollaro potrebbe perdere ancora il 10% di valore da qui a un anno.

Perché dico questo?

Beh, lo scopriremo oggi parlando:

Dell’importantissimo ruolo del petrolio nell’egemonia globale del dollaro – e capiremo perché forse qui si è rotto qualcosa;

Del perché il suo ruolo come valuta globale non è in discussione, ma il suo valore marginale sì;

Di come gli interventi politici sulla Fed possa aver cambiato il regime del dollaro e il suo comportamento e

Degli impatti per noi investitori.

Bentornati a The Bull – il tuo podcast di finanza personale.

Le valute tecnicamente non sono un asset class.

Non è che investi IN una valuta e questa nel tempo genera un ritorno.

Ciò nonostante, hanno un impatto estremamente rilevante sul rendimento effettivo che ogni investitore si porta effettivamente a casa – a meno che tu non guadagni, investa e riceva rendimenti tutto nella stessa valuta.

Se sei un americano che guadagna in dollari e investe nell’S&P 500 e in Treasury americani, fondamentalmente dell’andamento del dollaro te ne frega il giusto – anzi non te ne importa nulla.

Se invece sei un investitore europeo che guadagna in euro, ma poi investe in asset denominati in dollari, sterline, yen, yuan, franchi svizzeri e così via – oltre che in euro naturalmente – eh allora l’andamento del rapporto tra la tua valuta e le valute in cui sono prezzati gli asset in cui investi diventa un tema di importanza capitale.

Non giriamoci troppo attorno.

Per il 99% delle persone che stanno guardando questo video il tema è unicamente l’andamento del cambio euro/dollaro.

Pesa circa il 65% dell’azionario globale, dell’MSCI ACWI o FTSE All World;

Pesa circa il 50% del mercato obbligazionario rappresentato dal Bloomberg Global Aggregate;

Ma prezzati in dollari sono anche:

Oro

Materie Prime

E naturalmente Petrolio – che di per sé non sarebbe un asset particolarmente interessante, ma di sti tempi avrete sentito dire che il Petrolio ha preso la scena sui mercati globali.

Come funziona, caro il mio investitore europeo, il tuo investimento in euro in asset denominati in dollari?

Easy.

Rendimento del tuo asset diviso per il cambio Euro/Dollaro.

Anzi tecnicamente sarebbe così:

Se invece il cambio fosse dollaro euro, ovviamente non è diviso ma per.

Facciamo qualche esempio per un investitore che come tanti investe magari in un ETF sull’S&P 500

Se l’S&P 500 fa +1% e l’euro si rafforza dello 0,5% sul dollaro, allora il rendimento effettivo sarà circa 0,5%; se invece l’euro si indebolisce dell’0,5%, il rendimento sarà +1,51%

Se invece l’S&P perde 1% e l’euro si rafforza dello 0,5%, la mia perdita sarà -1,49%; se l’euro si indebolisce di mezzo punto, allora la mia perdita si riduce a -0,5%.

In pratica, la regola generale è che il mio rendimento aumenta se si rafforza la valuta del sottostante e diminuisce se si rafforza la mia valuta.

Come detto tante volte anche in passato, per variazioni di quest’ordine di grandezza – che sono tipiche variazioni giornaliere – si può fare anche la somma algebrica.

Quando invece i numeri diventano più grandi non funziona più e bisogna usare la formula giusta altrimenti l’errore si accumula.

Sappiamo bene cos’è successo nel 2025.

Il dollaro aveva iniziato l’anno da una posizione di estrema forza:

Un po’ per l’eccezionalismo americano e la fame di asset denominati in dollari da parte di tutto il mondo;

E un po’ perché, da manuale di economia, si riteneva che le politiche pro dazi e anti immigrazione di Trump avrebbero rafforzato il biglietto verde.

Invece manco per niente, perché una serie di fattori hanno concorso a indebolire il dollaro con uno dei movimenti più violenti da decenni.

Ci sono quattro fattori principali: tre li abbiamo citati spesso, il terzo invece fa parte del cuore dell’episodio di oggi.

Prima di vederli però – e visti i tempi che corrono con i prezzi di qualunque cosa che rischiano di salire con l’ascensore, dall’energia, alle assicurazioni, ai prestiti, ecco, prima di spaccarci la testa su come investire al meglio, dedichiamo magari 5 minuti a risparmiare centinaia di euro all’anno.

In tempi di cattive notizie, eccone una buona: se stai guardando questo video sei ufficialmente invitato al Facile.it Club, il programma fedeltà di Facie.it che premia i suoi clienti.

Con Facile.it Club, non solo puoi risparmiare, ma hai anche benefici extra, perché i membri del Club guadagnano punti ogni volta che attivano un nuovo contratto Gas e Luce, un’assicurazione Auto o moto, un abbonamento per il wifi, un noleggio a lungo termine… insomma

Ti faccio un esempio:

• Compri un’assicurazione per il tuo veicolo? Ottieni 20 punti

• Fai un nuovo contratto luce ? Ottieni 30 punti

• Totale 50 punti

Con 50 punti puoi avere un buono Amazon da 50€.

Che dire: Facile.it tiene a tal punto a farti risparmiare che ti premia pure se lo fai!

Cosa serve per iscriverti?

Basta cliccare sul link in descrizione e iscriverti al Club.

Facile no?

Allora:

Il PRIMO fattore è stato l’erosione di fiducia nei confronti delle istituzioni che stanno dietro al dollaro. L’evidente pressione di Trump sulla Federal Reserve per abbassare i tassi di interesse a qualunque costo, l’inserimento forzato del suo fedelissimo Stephen Miran nel Federal Open Market Committee – che ad ogni riunione vota per tagliare i tassi a prescindere – e in generale il sistematico tentativo di svuotamento della Rule of Law americana ha fatto venire qualche dubbio al resto del mondo sull’indiscutibile solidità del dollaro.

Metteteci pure le maldestre minacce di far pagare una fee agli stranieri per il privilegio di poter prestare soldi al tesoro americano e altre fesserie del genere.

Il SECONDO fattore è la traiettoria del debito pubblico. Il programma di Trump, fatto di massicci tagli delle tasse e spropositato aumento della spesa militare per mostrare al mondo i muscoli bellici a stelle e strisce puntano in una direzione sola. Deficit strutturale, ossia il governo federale continuerà a spendere sempre di più di quel che incassa.

La previsione dell’Ufficio Budget del Congresso è di deficit sistematicamente oltre al 6% da qui al 2036, che è una roba che non si era mai vista al di fuori di contesti di emergenza.

Stesso discorso per il debito, visto al 120% nei prossimi 10 anni.

Ormai da dopo il Covid, si è innescato un meccanismo brutale per cui gli Stati Uniti pagano più in interessi sul debito, cioè in pratica le cedole sui titoli di stato già emessi, di quanto spendano in difesa e in tutto ciò che non è difesa – a parte social security.

Nel 2026, è previsto un costo del servizio del debito, come si chiamano gli interessi netti sui titoli di stato, superiore ai 1.000 miliardi di dollari, più del 3% del pur mostruoso PIL americano.

Se la politica fiscale non fa pensare ad alcuna inversione di rotta per il prossimo futuro, si innesca un facile circolo vizioso:

Un debito sempre più grande e meno sostenibile tende a far salire i rendimenti;

E come risposta la politica potrebbe forzare la banca centrale a tenere i tassi artificialmente bassi, anche a costo di far salire l’inflazione, così da svalutare indirettamente il peso reale del debito e implicitamente indebolendo il dollaro.

Un TERZO fattore, conseguenza dei primi due e alimentato soprattutto dallo shock del Liberation Day è stato il forte aumento di investimenti esteri con copertura valutaria. Non c’è mai stato un vero “sell America”, come si diceva nella prima parte dello scorso anno. Gli investitori esteri hanno continuato a comprare eccome asset americani, ma aumentando le posizioni con cambio coperto.

Come fai a coprire il cambio?

In pratica utilizzando dei contratti derivati, chiamati swap.

Se sei un investitore in euro e vuoi coprirti dagli effetti del cambio con il dollaro fondamentalmente compri l’asset in cui vuoi investire, per esempio l’S&P 500 o Treasury, e allo stesso tempo vendi dollari tramite lo swap.

Se il dollaro si apprezza lo swap perde valore e non ottieni l’extra rendimento oltre quello dell’S&P 500;

Se invece il dollaro si indebolisce lo swap acquista valore.

In entrambi i casi viene annullato l’effetto del cambio.

Il problema naturalmente è che non è un pasto gratis perché il costo di copertura rispetto ad un’altra valuta è molto vicino al differenziale di tassi di interessi.

In questo momento per un investitore europeo coprirsi dal cambio con il dollaro costa circa 1,5%, cioè devi considerare di lasciare per strada un po’ più di 1,5 punti percentuali rispetto al rendimento del sottostante.

Questo perché quando ti copri dal cambio di fatto vendi il tasso di interesse della tua valuta, che oggi per l’euro è 2%, e compri il tasso di interesse della valuta estera, che per il dollaro è circa 3,66%.

Ora, sappiamo bene tre cose.

La PRIMA è che da dopo la GFC fino all’inizio del 2025 il dollaro ha vissuto una lunga fase di sistematico rafforzamento.

La SECONDA cosa è che il brutale declino del dollaro è cominciato all’inizio dell’anno scorso quando Trump ha iniziato ad implementare una serie di iniziative volte deliberatamente ad indebolire il dollaro secondo la sua dottrina per cui un dollaro forte avrebbe distrutto la manifattura americana e reso gli Stati Uniti drammaticamente dipendenti dall’import dai Paesi esteri.

In parte è vero.

In parte la deindustrializzazione è un fenomeno di lungo termine di tutti i Paesi sviluppati ed è figlia della globalizzazione.

Inoltre gli Stati Uniti hanno sì un elevato deficit commerciale sui prodotti – ne importano molti di più di quanti ne esportano – ma hanno anche un elevato surplus sui servizi – soprattutto finanziari e digitali.

Per esempio alla fine del 2025 i Paesi Esteri detenevano oltre 70.000 miliardi di dollari di asset americani, rispetto ai 43.000 miliardi di investimenti esteri da parte degli Stati Uniti.

Ad ogni modo, da febbraio dello scorso anno fino a poco prima dell’inizio della Guerra con l’Iran il biglietto verde si è nettamente indebolito rispetto a tutte le principali valute.

La TERZA cosa che sappiamo è che in realtà i cicli valutari alternano momenti di rafforzamento e altri di indebolimento.

E se guardiamo cambio con l’Euro dal 99 ad oggi, che peraltro pesa per più di metà dell’intero dollar index, praticamente in questo momento ci troviamo più o meno dove ci trovavamo 27 anni fa.

Quindi prima di formulare qualunque tesi sul declino strutturale del dollaro bisogna tenere conto di questa ciclicità e della possibilità continui a ripetersi nel tempo.

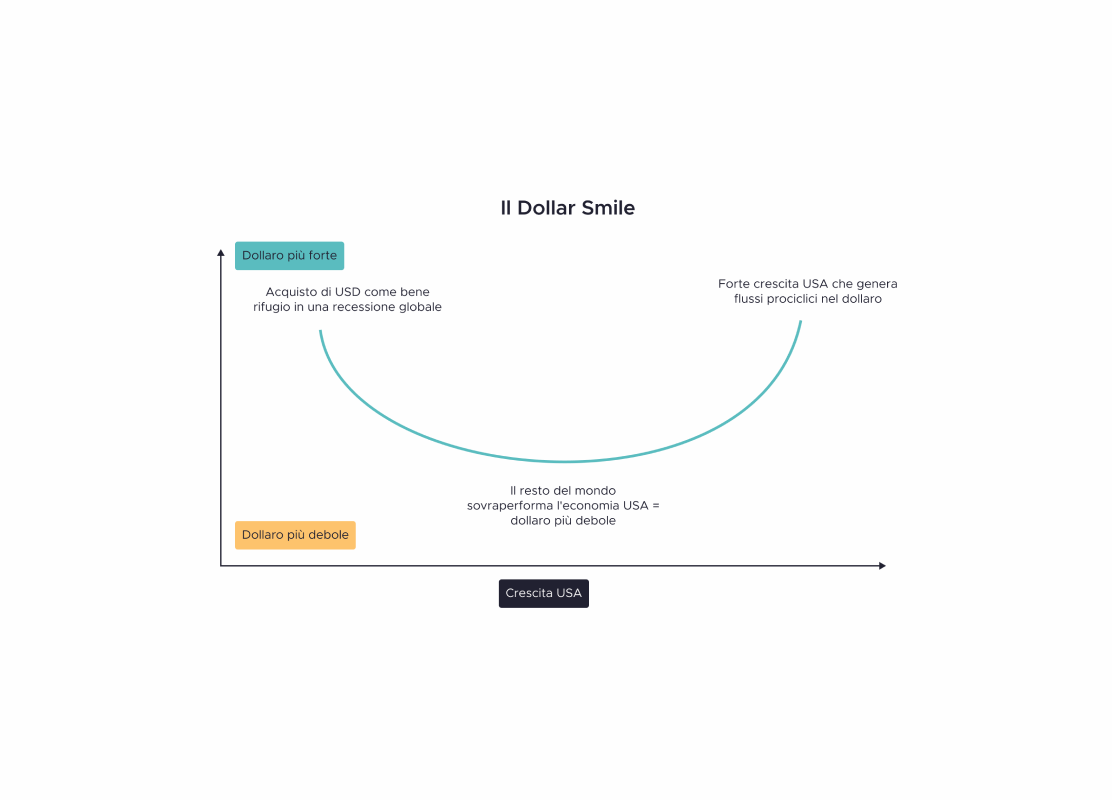

È un fatto che il rafforzamento del dollaro è sempre stato associato a periodi positivi per l’economia americana e soprattutto per gli asset finanziari americani.

È ovvio no? Se c’è una forte domanda di asset denominati in dollari, eo ipso anche il dollaro si rafforza perché ci sarà una maggiore domanda di valuta.

A sua volta gli Stati Uniti avranno la possibilità di indebitarsi maggiormente e comprare di più e i paesi esteri reinvestiranno a loro volta i proventi in dollari in asset americani, alimentando così il ciclo.

Il dollaro è invece andato meno bene quando qualcosa nell’economia e nel mercato azionario americano si guastava.

Storicamente, quasi sempre i mercati azionari ex Stati Uniti hanno fatto meglio del mercato americano nei periodi di indebolimento del dollaro.

Ma ancora una volta nei momenti di crisi più nera, il dollaro tornava ad essere un safe haven.

Questa dinamica è ciò che ha portato alla famosa immagine del Dollar Smile, del sorriso del dollaro, che si rafforza quando le cose vanno molto bene o molto male e si indebolisce nelle fasi più laterali.

Il 2025 è stato un anno paradigmatico, con il dollaro che si è fortemente indebolito e i mercati ex US che hanno sovraperformato quello americano; e l’impatto valutario sul rendimento di un investitore in Euro in asset americani è stato macroscopico.

Vediamo come sarebbe andata per chi fosse investito sull’S&P 500 con o senza copertura valutaria.

L’investitore a cambio coperto avrebbe ottenuto più di 10 punti percentuali in più rispetto a quello con cambio aperto.

Abbiamo detto tante volte che, mentre sull’obbligazionario ha spesso più senso che no coprire l’esposizione ad altre valute – perché altrimenti la valuta pesa di più del rendimento atteso dell’asset stesso – con l’azionario ha meno senso, perché generalmente l’ordine di grandezza dell’impatto valutario è nettamente inferiore a quello del rendimento atteso.

Inoltre, come abbiamo visto, l’andamento di una coppia di valute, come Euro e Dollaro, è piuttosto ciclico. A volte va bene, a volte va male. Ma il costo di copertura è invece sempre presente.

Tra l’altro:

Se l’economia europea fosse vigorosa e avessimo sistematicamente tassi di interesse simili a quelli americani, il costo di copertura sarebbe molto basso;

Ma dato che storicamente i tassi di interesse in Europa sono più bassi – e niente fa pensare che nell’immediato futuro ciò sarà nettamente diverso – c’è sempre un costo rilevante da sostenere per coprire il cambio che erode il rendimento.

Detto questo, che vale come discorso generale, resta però da chiedersi se non ci siano altri elementi che possano far pensare all’inizio di una stagione completamente nuova per il dollaro – che possa un po’ rompere con gli schemi del passato.

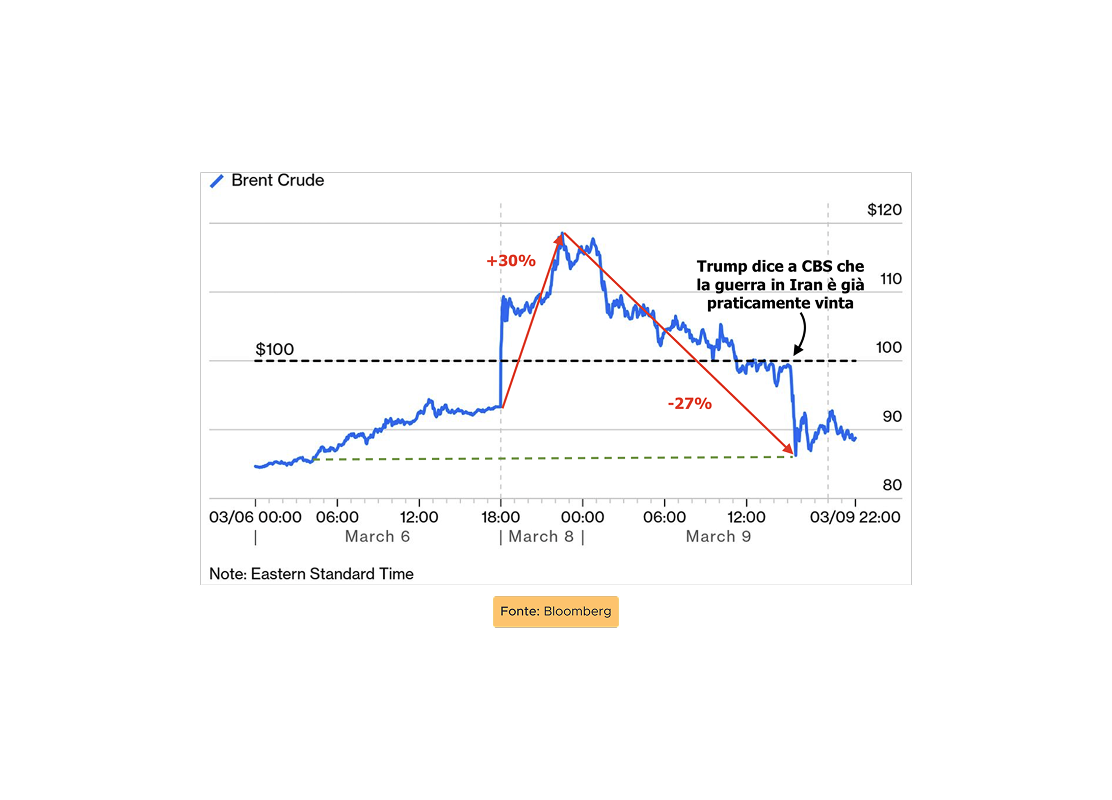

Fino al giorno prima della tregua/non-tregua tra USA e Iran, giusto un paio d’ore prima che il presidentissimo finisse per aggiungere la stellina “genocidio” al suo invidiabile track record, questo è quello che era successo sui mercati dall’inizio della guerra.

Questo è un bellissimo tracker del FT che aggiorna in tempo reale l’andamento delle principali asset class dal 27 febbraio in poi.

Ovviamente:

Petrolio alle stelle, con il WTI su del 72%

Azionario in rosso, -6% lo Stoxx Europe 600 e -4% l’S&P 500

Rendimento del decennale americano salito al 4,34%

Non viene tracciato l’oro, ma pure quello era in calo in doppia cifra

L’unico minimo segnale di asset rifugio è arrivato dal dollaro, che si era rafforzato del 2,4%.

Ma la verità è che questo rafforzamento del dollaro – che invece sarebbe stato tipico in momenti passati di forte stress e tensione – è stato fondamentalmente un blando recupero dal tonfo che aveva subito nelle settimane prima dell’inizio delle ostilità.

Come aveva previsto ad esempio Robert Brooks,ascoltatissimo esperto di valute ex Chief Forex Strategist di Goldman Sachs, questo rafforzamento del dollaro sembra avere vita breve ed essere destinato a invertire rapidamente la rotta non appena la situazione dovesse stabilizzarsi.

E infatti il giorno dopo l’annuncio della tregua, il dollaro si è subito indebolito, mentre azioni, obbligazioni e oro hanno tutte ripreso vigore – e naturalmente il prezzo del petrolio è crollato sotto i 100 dollari.

Quindi, come dire, nel brevissimo termine il dollaro ha beneficiato dello scenario bellico, per una serie di fattori concomitanti:

Da una parte banalmente servono dollari per correre a comprare petrolio e fare scorte finché ce n’è;

Inoltre serve fare cassa in dollari per spese militari, soprattutto per i paesi del Golfo;

Dall’altra il prezzo elevato del petrolio spinge al ribasso le valute dei Paesi importatori di energia – e infatti Euro e Yen sono andati giù

In generale, durante uno shock il dollaro continua ad essere visto come un rifugio.

Ma in termini strutturali la sua onnipotenza del passato sembra … un po’ meno onnipotente.

Abbiamo detto dei motivi per cui il dollaro già si trovava in una fase discendente, ma questa vicenda dell’Iran potrebbe rompere uno dei pilastri portanti della supremazia globale del dollaro.

Per capire di cosa sto parlando dobbiamo introdurre il concetto di PETRODOLLARO.

Per buona parte delle cose che sto per dire consiglio di fare riferimento ad un interessantissimo paper di Deutsche Bank uscito a fine marzo dal titolo: cosa significa l’Iran per il dollaro. La tempesta perfetta per il petrodollaro.

Non se ne parla spesso, ma uno dei motivi per cui il dollaro è la valuta di riferimento globale è proprio perché il Petrolio è prezzato in dollari.

E la ragione storica è un accordo tra USA e Arabia Saudita nel 1974, con cui si chiuse l’embargo del petrolio e la prima delle due crisi petrolifere degli anni ’70.

L’altra crisi arrivò nel 1979 con la rivoluziona iraniana.

Nel 1974 l’accordo prevedeva questo:

L’Arabia Saudita – e poi a ruota gli altri Paesi del Golfo – avrebbero prezzato il petrolio in dollari e reinvestito i profitti in asset americani, principalmente Treasury e azioni;

In cambio gli Stati Uniti avrebbero fornito il loro security umbrella, sicurezza militare.

Dopo che Nixon aveva sganciato il dollaro dall’oro nel 1971, in qualche modo il dollaro veniva così riagganciato ad un asset reale, il petrolio, nell’ambito di uno degli accordi più consequenziali della storia della finanza, dell’economia e della geopolitica.

Così facendo, tutto il mondo ha finito per pagare dollari per avere energia, questi dollari andavano a Riyad e Abu Dhabi e da qui venivano reinvestiti nel debito americano. Quindi per 50 anni questo circolo del petrodollaro ha sostenuto i costi di finanziamento americani e ha cementato il ruolo del dollaro come valuta di riserva globale.

Detta brutalmente: il mondo accumula riserve in dollari in larga parte perché paga in dollari e la dominanza del dollaro nel commercio internazionale dipende in larga parte dal fatto che il petrolio è prezzato in dollari, dato che il petrolio è ancora un input imprescindibile per la manifattura globale e per i trasporti.

Di conseguenza c’è un incentivo naturale ad accumulare riserve in dollari.

Tutto ciò ha contribuito a consolidare la posizione egemone del dollaro nell’economia globale.

Quasi il 60% delle riserve valutarie estere sono in dollari

Due terzi dei bond emessi in valuta estera sono in dollari

Metà dei pagamenti internazionali su SWIFT sono in dollari

E quasi 9 cambi valutari sono 10 coinvolgono il dollaro.

Sulla sua egemonia globale e sul fatto che non esista neanche lontanamente un’alternativa credibile non ci sono dubbi.

Però il dollaro può rimanere la valuta di riferimento globale e ciononostante perdere valore “al margine”.

Cosa vuol dire al margine?

Pensate ad uno stock di azioni.

Se esistono, boh, un miliardo di azioni di Microsoft non serve che tutte le azioni vengano scambiate per determinare il prezzo dell’azione e quindi il valore di mercato di Microsoft.

Quello che conta è il prezzo a cui viene scambiata l’ultima azione.

Quel prezzo, al margine, è ciò che determina il valore dell’intero stock.

Se quindi si creano delle crepe nel sistema che sorregge il dollaro, questo può mantenere ancora il suo ruolo dominante, ma il suo valore “al margine” può comunque ridursi.

Ora, prima del conflitto con l’Iran, il sistema imperniato sul petrodollaro era già stato messo parzialmente in discussione.

Intanto da tempo gli Stati Uniti hanno smesso di essere il primo acquirente di petrolio dal golfo, in particolare da quando è esplosa la produzione petrolifera attraverso il fracking e lo shale oil. Oggi gli Stati Uniti sono di gran lunga il primo produttore mondiale di petrolio – anche se comunque ne importano un po’ dall’estero perché noi parliamo di “petrolio” ma in realtà esistono diversi tipi di petrolio e quello americano, quello canadese, quello del golfo, quello venezuelano e così via hanno tutte caratteristiche diverse, vanno raffinati in impianti diversi e hanno destinazioni diverse.

Comunque negli ultimi 10 anni gli Stati Uniti compravano tanto petrolio dall’Arabia Saudita quanto la Cina, mentre ora la Cina ne compra 4 volte tanto.

Ormai l’85% del petrolio del Medioriente va in Asia, con la Cina che richiede sempre più petrolio fatturato in Yuan, invece che in dollari.

In secondo luogo i Paesi Arabi stanno aumentando da anni la spesa per la proprio indipendenza militare, riducendo via via la dipendenza dall’ombrello di sicurezza americano.

Inoltre hanno partecipato con la Cina e altri Paesi fuori dal blocco occidentale al progetto Bridge per creare un sistema di pagamento fuori dallo Swift e indipendente dal dollaro.

Infine le sanzioni alla Russia e all’Iran hanno già portato ad una significativa quota di petrolio che viene venduta in valute locali, come Rubli, Yuan, Rupie e altre, attraverso sistemi di pagamento non dollar-based.

Le vie del petrolio, insomma, hanno un ruolo fondamentale nel determinare gli equilibri del sistema monetario internazionale.

Se già allora le cose iniziavano a traballare, la guerra iniziata il 27 febbraio potrebbe aver creato una fattura permanente nel sistema del petrodollaro.

In primis perché Arabia, Emirati, Qatar e così via – insomma – staranno cominciando a dirsi: “eh, bella garanzia di sicurezza degli americani. Questa guerra l’avete scatenata voi – e Israele – out of the blue e l’Iran ha cominciato a bombardarci annichilendo un bel pezzo della nostra infrastruttura energetica”.

Seconda cosa, i danni multimiliardari alle economie del golfo potrebbero portare ad un progressivo disinvestimento dai loro asset in dollari.

Terza e ultima importantissima cosa: non è vero che dallo stretto di Hormuz non passano navi. Anche prima del cessate il fuoco, in realtà passavano navi, molte delle quali dirette in Cina – dietro il pagamento di una sorta di dazio informale. Non si può quindi escludere che in futuro il passaggio sicuro attraverso lo stretto sia garantito in cambio dell’acquisto di petrolio in Yuan, così da porre le basi per il passaggio dal Petrodollaro al Petroyuan.

Ora, andiamo piano a tirare conclusioni eccessivamente semplicistiche.

Perché ci sono anche dei Caveat molto rilevanti.

Per esempio gli USA non sono più il primo acquirente di petrolio, ma sono il primo produttore. Quindi il dollaro potrebbe comunque rimanere la valuta dominante per il commercio di petrolio se gli Stati Uniti controllano la maggior parte della produzione globale. In alternativa si potrebbe creare una frattura tra il petrolio occidentale prezzato in dollari e quello che passa da Hormuz in Yuan.

Ma una sostituzione integrale del dollaro con lo Yuan sembra completamente impensabile ad oggi.

Le economie del Golfo, poi, sono pesantemente investite in dollari. E le loro valute sono agganciate al dollaro ufficialmente dal 2003. Di conseguenza ogni tentativo di smarcarsi significativamente dal dollaro, disinvestendo i propri asset in dollari, minerebbe la stabilità delle valute.

Si tratta di capire se oggi il male minore è rimanere pienamente investiti in dollari, oppure disinvestire per far fronte alla crisi conseguente agli attacchi iraniani e alla chiusura di Hormuz.

Ci sono poi altri due fattori, più di lungo termine, che potrebbero minare il valore marginale del dollaro imperniato sul suo legame con il mondo dell’energia e della difesa.

Sul piano ENERGETICO, sta diventando sempre più evidente che dipendere da fonti di approvvigionamento globale è rischioso. Per aree come l’Europa o il Giappone, l’ideale sarebbe aumentare l’indipendenza energetica, aumentando le esplorazioni per i carburanti fossili, la quota di rinnovabili e – tema controverso – il nucleare.

Non è una roba che fai dall’oggi al domani, ma per esempio la dipendenza Europea dal Gas del Qatar o dell’Algeria o degli stessi USA è un rischio mortale. Le centrali nucleari non le fai nottetempo. In Europa solo la Francia ha mantenuto una produzione elevata. La Germania ha commesso probabilmente un suicidio economico rinunciando al nucleare e pensando di poter attingere per sempre al gas russo a basso costo.

Però lo strada è tracciata: se l’Europa vuole sopravvivere deve adottare un mix energetico meno dipendente da combustibili fossili.

Sul piano MILITARE, discorso analogo. Trump ha fatto capire chiaramente che la NATO è morta e che alla difesa militare devono provvedere i singoli Stati. Probabilmente ciò non è del tutto vero, ma è un fatto che gli investimenti in difesa stanno crescendo ovunque. [indipendenza militare]

Entrambi questi fattori, cioè il tentativo di conseguire una maggiore indipendenza energetica e militare, sono una conseguenza del più ampio processo di deglobalizzazione e regionalizzazione iniziato in sordina intorno al 2018, al tempo della prima guerra commerciale tra USA e Cina, ed esasperato poi dopo il Covid e l’invasione Russa dell’Ucraina.

Maggiore indipendenza dal petrolio e dalla difesa americana significa, tra le varie cose, minore necessità di detenere riserve in dollari, cosa che eserciterebbe una pressione al ribasso sulla forza del biglietto verde.

La tempesta perfetta sul petrodollaro, però, non è l’unica minaccia che incombe sulla forza della valuta americana – né è probabilmente quella più immediata.

È uno dei venti che soffiano a sfavore della banconota con le facce dei presidenti.

Un altro vento a sfavore è invece il tema della dominanza fiscale.

Ancora una volta Robert Brooks ha sottolineato che tradizionalmente la crescita americana era accompagnata da un rafforzamento del dollaro perché l’immediata conseguenza nella testa di un investitore era: “se l’economia tira, la Fed dovrà alzare i tassi – o abbassarli meno – per controllare l’inflazione”.

Se i tassi di interesse salgono generalmente una valuta si rafforza perché si riduce l’offerta e perché stimola la domanda estera, attratta da rendimenti più alti.

Invece questo non sta accadendo, per motivi analoghi a quel che successe negli anni successivi alla GFC.

Le pressioni politiche sulla Fed l’hanno portata allora – e la starebbero portando ora – a tenere i tassi nominali artificialmente più bassi del dovuto per ridurre il costo degli interessi sul debito e accettando un po’ di inflazione in più per renderlo più leggero in termini reali.

Ma questa cosa naturalmente viene fatta a discapito dell’investitore, che inizia a prezzare nel dollaro questo cambio di regime (e forse poi anche nei rendimenti dei bond a lungo termine).

Cioè se c’è una sorpresa positiva sull’economia, gli investitori vendono dollari perché pensano che questo abbasserà i tassi reali.

Spieghiamolo meglio:

I tassi di interesse sono composti dalle aspettative sull’inflazione e dai tassi reali.

Se l’economia cresce e spinge l’inflazione verso l’alto, ma la Fed cerca di tenere i tassi nominali bassi, il tasso reale si riduce, disincentivando gli investitori verso asset in dollari.

Per esempio, quando il 3 aprile c’è stato un dato molto positivo sul numero di posti di lavoro creati negli Stati Uniti, che solitamente è un dato che rafforzerebbe il dollaro, la reazione è stata inesistente.

Il nuovo regime in cui potremmo entrare avrà caratteristiche diverse a quello a cui siamo stati abituati.

Non più correlazione tra crescita americana e dollaro;

Ma crescita americana E indebolimento del dollaro.

Paradossalmente il dollaro potrebbe tanto più indebolirsi, quanto più la crescita (e quindi le pressioni inflazionistiche) saranno forti, perché sta venendo meno la fiducia nell’indipendenza della Fed e nel suo mandato a tenere in equilibrio inflazione e crescita.

Forse è vero che il suo terzo mandato sta diventando quello determinante: tenere artificialmente i tassi bassi per sostenere l’abnorme costo del debito americano.

Secondo la stima alla buona di Brooks, questo è il motivo principale per cui nel 2026 vede un dollar index in discesa di un altro 10%.

E non è il solo a pensarla così – anche se lui forse è particolarmente bearish sul dollaro.

Il 7 aprile Reuters ha fatto un sondaggio tra i principali FX Strategist di Wall Street e la stima mediana da qui ad un anno è per un dollaro che si indebolisce di circa il 4%.

Insomma, come valuta di riserva globale il dominio incontrastato del dollaro non è in discussione.

Ma il suo valore marginale sì.

E questo potrebbe non essere irrilevante per l’investitore europeo.

Ora, quali sono le implicazioni che possiamo trarne?

NUMERO UNO: ammettiamo che Brooks abbia ragione e che il dollaro da qui ad un anno si deprezzi.

È necessariamente un problema?

Dipende dal tuo orizzonte temporale.

A breve termine non dovresti investire in azioni, nel caso se hai bond in dollari ha senso la copertura valutaria;

A lungo termine – e se sei in fase di accumulo presumibilmente – paradossalmente potrebbe essere una buonissima notizia.

Alla fine quello che conta, se sono in fase di accumulo, è più la sequenza che non l’andamento assoluto del cambio.

Per esempio se nei prossimi 10 anni il dollaro si indebolisce molto e poi per i 10 successi ha anche solo un parziale recupero il mio capitale finale potrebbe anche essere più elevato che non nel caso di un dollaro che complessivamente mantiene il suo valore con l’euro ma guadagna leggermente all’inizio e poi perde leggermente alla fine.

Per chi sta guardando il video, ho fatto una simulazione con 50.000 € di partenza, 500 € al mese aggiunti al capitale e un rendimento medio composto del 7%.

Nel primo caso l’S&P 500 perde subito il 10%, va avanti a perdere e poi recupera negli anni finali, ritrovandosi alla fine però svalutato di circa il 15% rispetto all’euro.

Nel secondo, invece, guadagna leggermente i primi anni, perde leggermente nella seconda metà, ma complessivamente dopo vent’anni il cambio resta immutato.

Vedete che, paradossalmente, l’indebolimento del dollaro alla fine è risultato favorevole, perché ha permesso di accumulare più capitale a prezzi più bassi.

Naturalmente si possono fare mille simulazioni con esiti molto diversi tra loro.

Ma questo è solo un esempio stilizzato per arrivare alla tesi: indebolimento del dollaro NON significa necessariamente minor ritorno sui miei investimenti.

Sarebbe vero per il rendimento time weighted, ossia investo tutto oggi e poi non tocco più niente;

Non è invece vero per il rendimento money weighted, quello determinato dal timing dei miei flussi di cassa, dei miei contributi periodici. In questo secondo caso, che è l’unico davvero reale per l’investitore medio, conta di più la sequenza.

NUMERO DUE: il principale beneficiario della narrazione sul declino strutturale del dollaro è stato l’oro.

L’oro, in qualche modo, è stato spesso un hedge naturale nei confronti del dollaro.

Non è una relazione meccanica, ma più spesso che no un apprezzamento del dollaro ha avuto effetti negativi sull’oro e viceversa.

Avere un po’ di oro in portafoglio può essere un modo per coprire a basso costo il cambio valutario.

NUMERO TRE: se uno è preoccupato del cambio e vive male la possibilità che l’andamento del dollaro possa influire negativamente sulle sue finanze può fare due cose:

La cosa più brusca è utilizzare solo strumenti EUR hedged e non ci pensa più, ma metta in conto di sostenere un costo significativo, che nel lungo termine peserà per decine di punti percentuali di rendimento;

Piano B, può semplicemente considerare di ridurre la sua esposizione agli Stati Uniti.

Questa non è una cosa che consiglierei.

In assenza di altre motivazioni, il punto di partenza per l’investitore medio è il portafoglio di mercato così com’è, punto.

Ma per esempio la mia decisione, ormai più di un anno e mezzo fa, di ridurre l’esposizione azionaria agli Stati Uniti era dettata anche da considerazioni valutarie.

Oggi nel mio portafoglio il dollaro pesa per circa metà della quota azionaria e quindi parliamo grosso modo del 32-33% del portafoglio, visto che ho circa 67% in azioni.

Un calo del 10% per effetto del cambio euro dollaro peserebbe circa 3 punti percentuali sul rendimento complessivo.

Sarebbe un altro calo abbastanza traumatico per il dollaro, ma non così traumatico sul mio portafoglio, a parità di altre condizioni.

E questo senza contare il potenziale cuscinetto del 10% di oro in cui sono investito.

Detto questo, conclusione.

Possiamo dire con buona certezza che il dollaro NON ha perso il suo ruolo di valuta di riserva globale e che, in uno shock geopolitico violento come la guerra con l’Iran, continua a ricevere flussi da bene rifugio.

E questo è tanto più vero, quanto più lo shock impatta una materia prima imprescindibile per l’economia globale, come il petorlio, che continua ad essere prezzata in dollari.

Allo stesso modo possiamo dire con buona probabilità che, una volta sgonfiata una parte del premio geopolitico, torneranno in primo piano i fattori che rendono il dollaro vulnerabile:

deficit elevati,

debito crescente,

term premium più alto sui bond a lunga scadenza e

soprattutto possibile stress da fiscal dominance, che potrebbe portare ad una domanda estera meno “scontata” di un tempo.

Un indebolimento dell’ordine del 10% su un orizzonte di medio termine è uno scenario plausibile – e Robert Brooks è assolutamente titolato a formulare una previsione di questo genere.

Dalla sua c’è sicuramente tutto l’interesse da parte dell’amministrazione americana ad avere un dollaro debole.

Che poi andrà necessariamente così, beh, questa è tutta un’altra storia.

Pistola alla tempia direi che trovo lo scenario da deprezzamento progressivo del dollaro convincente, ma trovo altrettanto convincente l’ipotesi che tra 20 anni avremo vissuti diversi regimi e diverse stagioni di forza e debolezza di quelle che è stata, è e molto probabilmente sarà ancora la valuta più importante del mondo.

Bene amici miei, fine dell’episodio di oggi.

Spero che vi sia piaciuto e che vi siate portati a casa qualcosa di nuovo e di interessante.

Magari non per agire direttamente sui portafoglio, ma per meglio comprendere alcune delle dinamiche monetarie più pervasive del mondo, che in un modo o nell’altro finiscono per incidere sulle nostre tasche.

Per il momento ci fermiamo qui e come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che vi raccontano che il più famoso liquido nero-verdastro appiccicoso e infiammabile è l’altra faccia della più famosa banconota del mondo sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

Ospitiamo Mariangela Pira per una conversazione che parte dall’attualità geopolitica e arriva al cuore dei mercati. Una chiacchierata per capire come guerra, politica ed economia si intrecciano e perc...

Dallo scoppio del conflitto iraniano, qualcosa di strano è successo ai portafogli di tutti: azioni, bond e oro sono scesi tutti insieme. E la domanda che in tanti si sono fatti è lecita: ma a cosa ser...

Cosa succede davvero ai mercati dopo una crisi del petrolio?Tra tensioni geopolitiche, shock energetici e prezzi del petrolio in forte aumento, è facile pensare che per gli investimenti sia l’inizio d...

Negli ultimi anni molti grandi investitori istituzionali stanno cambiando il modo di costruire i portafogli. Il classico modello 60/40 tra azioni e obbligazioni potrebbe non essere più sufficiente....

Le crisi dei mercati fanno paura, ma fanno parte della vita di ogni investitore. In questo episodio analizziamo cosa succede davvero a azioni, obbligazioni, oro e materie prime quando arriva uno shock...

In questa puntata un altro ospite d’onore, Aswath Damodaran, economista e autore di numerosi testi di successo. A The Bull ci racconta del rischio a lungo termine e soprattutto di quanto questo tipo d...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025