Quanto dovrebbero pesare gli USA nei Portafogli?

Gli US pesano più del 60% negli indici globali. Alte valutazioni azionarie e la traiettoria del dollaro sono buoni motivi per ripensare l'allocazione geografica del nostro portafoglio? E una clamorosa scoperta sui rendimenti dei titoli di stato.

215. Quanto dovrebbero pesare gli USA nei Portafogli?

Risorse

Punti Chiave

Discussione sull'elevata concentrazione di azioni USA nei portafogli market-cap weighted, analizzando se sia opportuno ridurne il peso.

Le valutazioni elevate delle azioni USA (P/E, CAPE) e la forza del dollaro suggeriscono rendimenti futuri potenzialmente inferiori e rischio valutario.

Si valuta la possibilità di deviare sistematicamente dall'allocazione market-cap weighted per migliorare il profilo di rischio.

Partner

Ovunque ti trovi, non correre rischi: proteggi la tua privacy.

Goditi streaming e download senza rallentamenti e accedi ai tuoi contenuti preferiti anche quando sei all’estero.

Approfitta dell’offerta esclusiva dedicata agli ascoltatori di The Bull!

Trascrizione Episodio

Bentornati a The Bull, il tuo podcast di finanza personale.

Domanda da un miliardo di dollari oggi a The Bull perché questo, amiche e amici miei, piaccia o non piaccia, oggi è il tema dei temi.

Possiamo stare qua a raccontarci quello che vogliamo su tutte le asset class che compongono il nostro portafoglio, e il tilt fattoriale su value, e il momentum e le small caps, e l’oro e i bond brevi, medi, lunghi, lunghissimi… però, diciamoci la verità, poi il famigerato elefante nella stanza è uno solo. Quando il 60-70% del tuo portafoglio azionario è concentrato su americane e di questo 60-70% un terzo abbondante è composto solo da 10 società, il dubbio è legittimo.

E non è questo l’unico dubbio.

Ci sono diversi motivi che sollevano degli interrogativi sull’opportunità di investire in un portafoglio rigorosamente market-cap weighted.

Oggi parleremo di questo.

Ovviamente non avrò una risposta conclusiva alla fine dell’episodio ma l’idea è piuttosto quella di mettere sul tavolo tutti i ragionamenti che ho fatto BARRA preso da persone immensamente più intelligenti di me e lasciare poi a ciascuno di voi, in base alla propria sensibilità, tirare le proprie legittime conclusioni.

C’è una notizia, però, prima di partire per questo nostro 215esimo viaggio, che non possiamo non commentare.

Venerdì 16 maggio, subito dopo la chiusura della borsa americana, dopo oltre un secolo la più importante agenzia di rating Moody’s ha declassato l’affidabilità dei titoli di stato americani dal livello supremo AAA al gradino inferiore AA1.

Cosa vuol dire questa cosa?

Vuol dire che Moody’s ritiene che investire in titoli di stato americani da oggi sia leggermente più rischioso per un mix di motivi, in particolare la traiettoria di crescita del debito pubblico che sembra inesorabile e le iniziative politiche che non sembrano affatto andare nella direzione di una maggiore stabilità di bilancio.

Come sappiamo tutte le amministrazioni americane degli ultimi 25 anni hanno fatto esplodere questo debito, quindi non è un fatto né repubblicano né democratico. Oggi però the *icy on the cake* è la famigerata big, beautiful bill di Trump, questa bellissima legge che dovrebbe rinnovare ed estendere i tagli delle tasse da lui voluti nel 2017.

Chiaramente meno tasse UGUALE meno risorse per il bilancio federale UGUALE ulteriore crescita del deficit UGUALE crescita del debito.

Ora, nessuno pensa realmente che gli USA faranno mai default, anche perché possono sempre stampare dollari che — fino a prova contraria — resta la riserva valutaria globale.

Però ci sono una serie di effetti collaterali negativi di questo debito che non smette più di espandersi, su tutti il fatto che il tesoro americano potrebbe dover pagare interessi sempre più alti per assicurarsi di collocare i suoi titoli di stato. E questo creerebbe il perverso circolo vizioso per cui più alti sono gli interessi, minore sono le risorse per il governo federale e quindi questo dovrà emettere ancora più debito per nel futuro, facendo salire ulteriormente gli interessi e così via.

E il rischio è che ad un certo punto questo circolo debba venir spezzato bruscamente, alzando le tasse, tagliando spese, provocando una recessione o altre cose così.

Per essere chiari: i Treasury non possono fare default perché — prendo in prestito un’espressione di Josh Brown il CEO di Ritholtz — se la economia e la finanza globali si muovono in un sistema solare, i Treasury sono il sole al centro. Se si spegne quello muore tutto il resto.

I Treasury sono come il livello del mare.

Quando misuri l’altezza di una montagna devi prendere il mare come livello zero.

Allo stesso modo il livello *zero* di rischio finanziario sono i titoli americani.

È lo zero termico, -273,15° centigradi, non si può andare sotto.

È la velocità della luce nel vuoto, 299.792,45 km al secondo. È quella per tutti, sia che gli vai incontro, sia che ti muovi nella sua direzione, sia se stai fermo, sia se sfrecci su un jet, e un signore tedesco con dei capelli da pazzo nel 1905 scrisse, praticamente durante una pausa pranzo, che quel valore non può essere superato da niente e nessuno in alcun modo.

Se togli la velocità della luce, la fisica non funziona più.

Se togli i Treasury, la finanza non funziona più.

Tra l’altro in un paio di altre pause pranzo lo stesso anno quel signore dimostrò anche l’effetto fotoelettrico, per cui ricevette il premio Nobel per la fisica, e una cosetta da niente sul moto browniano, che praticamente dimostrava l’esistenza degli atomi.

Sempre lui 10 anni dopo pare che vedendo dalla finestra un tizio che lavorava su un’impalcatura e immaginandosi che cadesse capì, così, come potrebbe succedere a chiunque di noi vedendo la stessa scena, che lo spazio-tempo è curvo e che la gravità non è una forza ma una proprietà geometrica dell’universo, fondamentalmente riscrivendo tutta la fisica degli ultimi 400 anni.

Ma le idee rivoluzionare che cambiano completamente il paradigma di comprensione della realtà non vengono solo a geniali fisici tedeschi del secolo scorso.

No no no, capitano anche oggi e molto più vicino a noi di quanto ci immaginiamo.

Ora, il mercato si è un po’ innervosito per sta storia di Moody’s e lunedì c’è stata un po’ di tensione sui, anche se poi in serata s’è placata.

E il motivo è che nessuno si aspetta grandi cataclismi da sta notizia, un po’ perché era nell’aria, un po’ perché nessuno fa davvero differenza tra un titolo AAA e un titolo AA1 e poi perché già S&P nel 2011 e Fitch nel 2023 avevano abbassato il rating degli Stati Uniti. Moody’s era l’unica che aveva resistito. Ma anche le altre volte, alla fine, a parte il piccolo shock iniziale soprattutto nel 2011, il mercato ha fondamentalmente archiviato la questione con un grandissimo: *eh sticazzi.*

Vi ricordate: i Treasury sono il sole al centro del sistema solare della finanza.

Ma in realtà c’è un motivo più profondo per cui non c’è da preoccuparsi.

Come dicevo le scoperte sensazionali che rivoluzionano la comprensione dell’Universo non le hanno fatte solo Einstein o Heisenberg.

Infatti, è appena stata fatta una scoperta che rivoluziona completamente le leggi della finanza.

Il mercato non deve più preoccuparsi che i rendimenti dei titoli di Stato americani adesso potrebbero salire visto che Moody’s ha detto che sono più rischiosi.

No.

Si è scoperto che funziona al contrario.

Cioè se un titolo di stato ha un rendimento più alto di un altro noi tutti pirla che pensavamo che quello con il rendimento più basso fosse il più sicuro dei due.

Invece è appena stato scoperto — in Italia! che grandissimo orgoglio patriottico — è stato scoperto che invece un titolo di stato con un rendimento più alto è più sicuro di uno con un rendimento più basso. Quindi tranquilli, ora che i titoli americani sono considerati più rischiosi, allora potranno pagare interessi più bassi di quelli meno rischiosi.

Non ci credete?

Vi faccio ascoltare la lectio magistralis in cui questo rivoluzionario concetto è stato espresso:

*Meloni*

Una delle cose più belle, oserei dire poetiche, che ho mai visto accadere nel parlamento italiano è stata l’espressione del ministro dell’economia Giorgetti lì di fianco che un millesimo di secondo dopo che questa incredibile scoperta è stata comunicata ha avuto una reazione istintiva spettacolare. Neanche per un istante è riuscito a trattenersi dall’abnormità che aveva appena sentito in una manifestazione di stupore che probabilmente è stata una delle cose più spontanee e sincere che mai sia siano viste in quel luogo.

Bellissimo.

Tra l’altro, mi permetto di suggerire a chi scrive i tesi al presidente del consiglio di ascoltare un noto e seguitissimo podcast di finanza personale, che due o tre cose sulle obbligazioni ogni tanto le dice.

Poi per par condicio diciamo anche che è possibile che ci sia del merito da parte del governo per questo risultato, perché come ha scritto Ferruccio De Bortoli sul Corriere, sicuramente l’Italia sta godendo di una maggiore credibilità negli ultimi anni rispetto al passato. Quindi anche se non hanno capito come funziona sta cosa dello spread, comunque hanno i qualche modo contribuito a questo basso valore.

Certo, per onestà aggiungerei anche che i titoli di stato tedeschi a dicembre rendevano il 2% e oggi il 2,7%: un po’ saremo stati bravi noi, un po’ è anche il fatto che se rendimenti tedeschi si alzano, e i nostri stanno fermi, scende comunque spread.

Comunque ho il sospetto che la povera Giorgia non c’entri nulla.

In realtà chi gli ha scritto il discorso le ha mandato l’email con il testo mentre era in treno collegata al wifi di bodo. Solo che seduta di fianco c’era una nota hacker che si fa chiare Elly Esse che le è subito entrata nel pc, ha cambiato due frasi del discorso e… beh… avete visto come è andata.

Quindi, come diciamo sempre, se scrivete testi i discorsi per capi di governo, o comunque non volete che nessuno ficchi il naso negli affari vostri mentre siete sul web, [www.nordvpn.com/thebull](http://www.nordvpn.com/thebull), oppure andate sul link in descrizione per avere NordVPN per due anni ad un prezzo ridicolo + 4 mesi in regalo, così: niente virus, niente malware, niente siti fraudolenti e soprattutto niente discorsi da fare in parlamento hackerati che poi vi fanno dire fesserie come che se i tuoi titoli di stato rendono di più allora sono più sicuri.

Detto questo — e tornando alle cose serie — questa tensione sui titoli di Stato americani è l’ennesimo elemento che si inserisce nel più ampio quadro del tema di oggi, che riguarda la giusta quota di America da avere nei nostri portafogli.

Oggi parliamo solo di azioni, dando per scontato che il grosso della componente obbligazionaria dei nostri portafogli sia in Euro, oppure con cambio coperto, oppure ancora in valute diversificate, ma certamente non con predominanza di titoli in dollari perché sarebbe una scelta un po’ curiosa.

La domanda delle domande però appunto è: che si fa? 60-70% Stati Uniti come prevedono gli indici Market cap weighted replicati dai miei etf globali, oppure è il caso di fare altri ragionamenti?

Siccome però l’obiettivo dell’episodio è mandarvi un po’ in paranoia e farvi venire mille dubbi sui vostri portafogli — perché oh, mica ce li posso avere solo io, è giusto che pure voi vi tormentiate un po’ — faccio prima una premessa per tranquillizzare tutti quanti, mica che poi pensate: “ma come? questo ci ha smaronato per due anni a dirci di investire in modo passivo e poi cambia idea!”.

No, non è così.

E anche se alla fine dell’episodio sembrerà così, questa premessa che sto per fare è estremamente importante.

Non c’è nulla di sbagliato ad investire in un portafoglio globale market cap weighted.

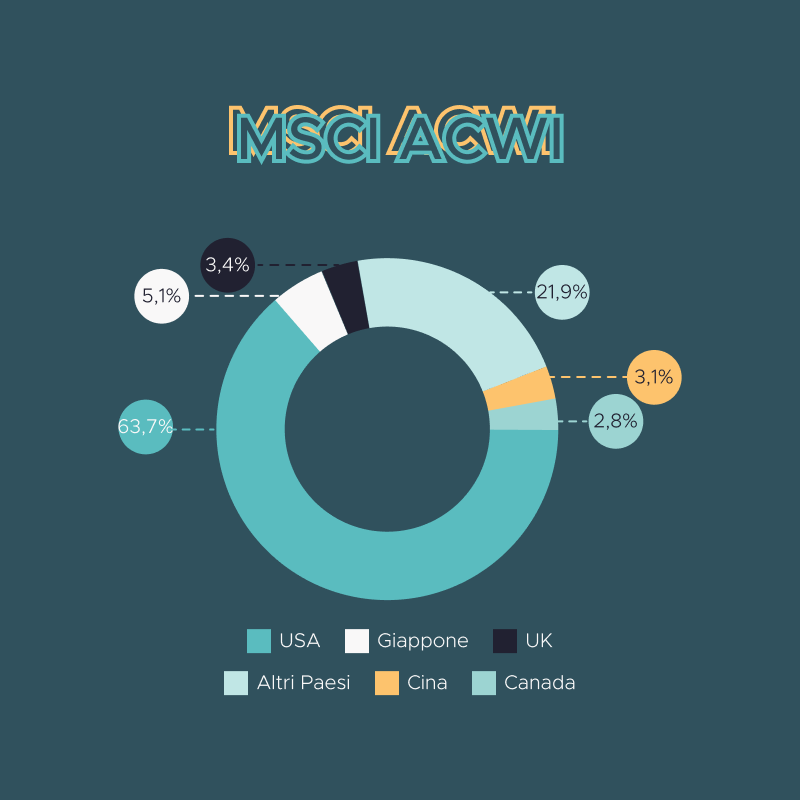

Un indice come l’MSCI All Country World è il naturale punto di partenza di qualunque investitore globale, perché si basa sull’idea che i mercati siano generalmente efficienti nell’allocazione dei capitali e nel prezzare il rapporto rischio/rendimento di tutti gli asset, quindi in ogni momento, l’allocazione base è quella dell’MSCI All Country World o simili.

Circa 60% Stati Uniti

Circa 30% Paesi sviluppati

Un po’ meno del 10% di Paesi.

Tra l’altro in descrizione vi metto il link ad un’infografica bellissima in cui potete vedere il dettaglio di ogni singolo paese dentro l’MSCI ACWI.

Metti che volevate sapere quanto pesa — dico un nome a caso — il Messico!

Ecco, lì c’è scritto.

Ok.

Quindi se volete investire con un approccio completamente passivo, l’MSCI ACWI o il FTSE ALL WORLD sono la migliore approssimazione possibile di un portafoglio globale di mercato, ciò che meglio dovrebbe sposare i sacri dettami di San Jack Bogle e di tutta la filosofia dell’investimento passivo.

Con un caveat però.

Bogle, Buffet, Fama, Malkiel, tutti questi mostri sacri che hanno sempre detto: investi passivamente, compra il mercato e non fare altro, quando dicevano “mercato” si riferivano allo US Stock Market e parlavano a investitori americani che guadagnano e spenono in dollari.

Per noi il discorso è un po’ diverso.

A volerlo applicare alla lettera dovremmo investire solo nel mercato dell’Eurozona, ma non sono convinto che sia una buona idea, perché è un mercato più piccolo, meno diversificato, privo di grandi aziende esposte ai settori più innovativi, insomma, non un benchmark ideale.

Però ricordiamoci che investire nell’MSCI ACWI vuol dire prendersi un livello di incognita in più rispetto al John Doe qualunque che riceve settimanalmente il suo paycheck in dollari e ne versa una parte nel suo index fund sull’S&P 500 di vanguard.

Noi abbiamo anche le variabili valutarie, dato che meno del 10% dell’MSCI ACWI è in euro.

Poi, che questo abbia un impatto positivo, negativo o neutro è difficilissimo da misurare.

Dovremmo tenere conto sia delle conseguenze sulle valutazioni dei nostri asset denominati in altre valute sia degli effetti economici reali, perché magari la svalutazione di una valuta ha un effetto negativo sul nostro portafoglio, ma può avere un effetto positivo su società che esportano e che quindi vedranno i loro profitti in quella valuta più alti, facendo salire il prezzo delle proprie azioni.

Comunque, detto questo, come anche ci aveva ricordato il Dr. Bernstein nello scorso episodio prima di sganciare la bomba di investire il 40% in azioni europee e 40% americane, il Market Portfolio è il benchmark naturale dell’investitore.

Come dire: nel dubbio, parti da qua. Nessuno potrà venirti a dire un giorno che hai preso una decisione sciagurata.

Seguirai perfettamente il mercato e l’allocazione globale del capitale e il tuo rendimento sarà quello del mercato azionario totale.

Dal 1987 ad oggi, da quando MSCI tiene raccoglie i dati, l’indice ha reso, in dollari, circa l’8% medio composto all’anno, evviva evviva se anche nei prossimi 38 anni farà lo stesso.

Pochi sono così ottimisti, ma anche fosse 7, 6, 5% all’anno per 38 anni non credo che qualcuno si lamenterà troppo.

Detto questo, però, e senza rinnegare nulla di tutto l’approccio passivo illustrato abbondantemente in questi anni, ci sono considerazioni — diciamo così — sistematiche che si potrebbero fare.

Cosa rientra infatti nell’investimento “attivo” vero e proprio? Cose come:

– Selezionare singole azioni o attribuire pesi arbitrari a singole azioni di un indice;

– Fare market timing;

– Modificare in maniera tattica l’asset allocation in base a previsioni di breve termine.

Ovviamente non parleremo di niente di tutto questo.

Cosa rientra invece in un approccio che possiamo continuare a considerare “passivo”, anche se la parola giusta appunto sarebbe “sistematico”:

– Adattare l’asset allocation in base a criteri oggettivi come i tassi d’interesse e le valutazioni azionarie;

– Implementare strategie fattoriali;

– Modificare la composizione del nostro portafoglio in base al livello di rischio che siamo disposti ad accettare rispetto ad elementi oggettivi, come ad esempio l’esposizione valutaria.

Investire nell’MSCI ACWI è passive investing puro.

Adattare l’esposizione all’MSCI ACWI seguendo criteri sistematici non arbitrari è comunque passive investing, ma con un livello di ragionamento in più.

Attenzione che la seconda opzione, che è ciò di cui propriamente parliamo oggi, non ha necessariamente un rendimento atteso maggiore.

Questo è impossibile saperlo.

Quello che noi cerchiamo è un miglioramento del profilo di rischio o, se vogliamo, un miglioramento di alcuni aspetti del rischio complessivo del portafoglio che NON vogliamo prenderci.

Detto questo, quali sono i due temi principali che possono portare alla riconsiderazione di un portafoglio puramente market cap weighted? in cui ricordiamo che il tema è unicamente il peso degli Stati Uniti, perché tutti gli altri Paesi hanno pesi talmente piccoli che singolarmente spostano molto poco.

Ovviamente sono i soliti indiziati:

– Le valutazioni attuali, ciò il prezzo relativo delle azioni americane rispetto agli utili che generano

– E il futuro del dollaro.

Sul primo discorso faremo una considerazione più sistematica e di lungo termine, che prescinde quasi esclusivamente da qualunque forma di previsione su cosa potrebbe succedere nei prossimi anni.

Sarà un ragionamento puramente statistico.

E questa è una buona notizia.

Sul secondo invece faremo qualche volo pindarico, pescando da analisi che sto leggendo.

Qui c’è una componente previsionale — e questa è una notizia meno buona.

Noi però non cercheremo di scegliere una previsione ma di stimare, in base a queste previsioni, quanto siamo disposti ad accettarne le possibili conseguenze.

Partiamo dunque con il primo tema, le valutazioni elevate.

Non è un tema nuovo, ne abbiamo parlato già parecchie volte — anche se oggi cerchiamo di dargli un taglio utile per il discorso che stiamo facendo.

Per chi fosse capitato qui per sbaglio e non sapesse di che cacchio sto parlando, quando si parla di valutazione azionaria ci riferiamo a quella bestia mitologica nota come Price / Earning ratio, ossia il rapporto tra il prezzo dell’azione e gli utili per azione che la società genera.

A volte si usano gli utili degli ultimi 12 mesi, altre volte quelli dei 12 mesi successivi, altre volte ancora si usa una versione sotto steroidi chiamata Cyclically Adjusted Price Earning Ratio, per gli amici CAPE ratio, inventata dal premio Nobel Robert Shiller e che in pratica fa prezzo diviso la media degli utili degli ultimi 10 anni aggiustata per inflazione, quindi la media degli utili reali.

Sono tutti indicatori profondamente imperfetti, però in qualche modo sul lungo termine non sono completamente inutili e danno una qualche idea di quanto sia caro il mercato azionario in un certo momento e dei rendimenti attesi nel futuro

Perché è importante capire se sia caro o meno?

Perché bisogna ricordarsi che un’azione non è altro che un diritto sugli utili futuri della società in cui abbiamo investito.

Il prezzo a cui acquistiamo oggi un’azione è il valore presente dei flussi di cassa futuri attualizzati ad un tasso corrispondente al rendimento che mi aspetto — ossia al rischio che ci vedo.

Pertanto, il mio rendimento sarà molto diverso se per ricevere quei flussi di cassa futuri pagherò 50, 100 o 150 dollari la stessa azione.

Quindi un modo comodo per farsi un’idea di quanto sia cara un’azione o l’intero mercato azionario in media, si usa appunto il P/E ratio in una delle sue tre versioni che abbiamo ricordato poco fa.

Il mega medione della storia del mercato azionario americano corrisponde ad un valore di 15, cioè un prezzo per azione di 15 volte superiore all’utile per azione.

Quando questa valore va verso 10, o anche meno, l’azione o il mercato è molto economico.

Quando va verso 20 o più, come nel momento attuale, l’azione o il mercato è costoso.

Ora, in sé e per sé sta cosa non vuol dire niente, perché il mercato è generalmente efficiente e quindi se il P/E in un certo momento è molto basso vuole dire che tutti sono molto restii ad investire e considerano particolarmente rischioso quel mercato. Viceversa un P/E alto testimonia un grande ottimismo e fiducia verso la capacità di un mercato di generare utili nel futuro.

Come diciamo spesso, quando sentite qualcuno dire: “attenzione il mercato è sopravvalutato” eeehhhrrrgggg *[sirena]*, risposta sbagliata.

Puoi solo dire che è caro rispetto alla media, non che è sopravvalutato.

Se oggettivamente fosse *troppo* caro il mercato cambierebbe immediatamente tutti i prezzi.

Solo con il senno di poi si può forse affermare questa cosa, ma principalmente perché subentrano delle nuove informazioni che prima non avevi.

25 anni dopo possiamo affermare che nel 2000 il mercato era sopravvalutato, ma perché oggi sappiamo che di lì a poco la Federal Reserve avrebbe alzato i tassi di interesse, internet era sì la cosa più straordinaria di sempre ma avrebbe avuto ancora bisogno di una decina d’anni per esplodere, c’è stato l’11/9, sono emerse delle immense frodi contabili in colossi come Enron e Worldcom e così via

Ma nel dicembre 1999 si poteva solo dire che i prezzi erano alti, non che erano “troppo alti”.

Stesso discorso oggi.

Le azioni dell’S&P 500 costano in media 22 volte gli utili che ci si aspetta che genereranno nei prossimi 12 mesi.

È tanto? Sì rispetto alla media storica è tanto.

È troppo? Non si sa.

Da una parte forse sì, perché parliamo di un buon 30-35% in più di quel che costano in media le azioni globali una volta che escludiamo gli Stati Uniti. Questo significa che sono riposte altissime aspettative nella continua capacità delle aziende americane di generare maggiori utili anche nel futuro.

Se prendiamo il CAPE Ratio, che considera la media degli utili degli ultimi 10 anni, la differenza è ancora più imbarazzante: secondo un articolo di Antii Illmanen di AQR uscito settimana scorsa e che vi metto in descrizione, praticamente il CAPE americano era la metà di quello dell’MSCI exUS negli anni 80 ed è arrivato a essere il doppio oggi.

Questi valori sono tutti profondamente imperfetti e molto difficili da interpretare.

Però sappiamo che su orizzonti storici decennali o giù di lì danno delle indicazioni piuttosto affidabili.

Nessuno conosce meglio questo concetto, oltre a Shiller, di Robert Arnott che era venuto a trovarci nell’episodio 196 e che ha scritto un bellissimo articolo sul CAPE ratio che, anche qui, vi lascio in descrizione da leggere se avete molto tempo libero o curiose perversioni come le mie.

È noto infatti che ci sono due fenomeni di regressione verso la media che ciclicamente si verificano:

– Quando gli utili crescono in maniera abnorme per un decennio, tendono poi a contrarsi nel decennio successivo e

– Quando il CAPE ratio raggiunge valori molto elevati, i rendimenti azionari tendono ad essere piuttosto miseri nel decennio successivo.

Bisogna sempre ricordarsi infatti che gli utili sono fondamentalmente l’unica cosa che sorregge davvero a lungo termine il valore delle azioni.

Perché uno investe in azioni?

Perché si aspetta che i suoi soldi crescano grazie alla capacità delle società in cui investe di generare profitti, distribuire dividendi, fare buyback e via dicendo.

Prezzi e utili possono scollarsi per un po’ perché il mercato cerca sempre di fare previsioni nel futuro, ma ad un certo punto si devono ricongiungere.

Qual è il potenziale problema oggi dell’azionario americano?

Il problema è cha dalla fine della Great Financial Crisis nel 2009 gli utili delle società americane sono sicuramente cresciuti più velocemente di quelli delle società europee, giapponesi e via dicendo, ma ancora più velocemente sono cresciuti i prezzi.

Quindi perché la sovraperformance delle azioni americane rispetto a quelle degli altri mercati continui anche nel prossimo decennio servirebbe che la crescita abnorme degli utili soprattutto delle Big tech si protraesse anche nel futuro.

Ma ci sono numerosi studi, tra cui uno famoso di Fama e French del 1998, che illustrano bene che guadagni abnormi non durano per sempre, ma tendono a regredire in maniera quasi chirurgica.

Teniamo conto che ad oggi le valutazioni delle azioni americane stanno presupponendo:

– Zero impatto dalla politica protezionistica di Trump e dei dazi;

– Zero probabilità di recessione;

– Continuo aumento del ritmo di crescita degli utili anche nei prossimi trimestri.

Non è che queste cose siano impossibili naturalmente, ma siamo nell’ambito del “priced for perfection”.

C’è un modo spiccio con cui si stima il rendimento reale a lungo termine di un mercato partendo dalle sue valutazioni, che consiste nel girare al contrario il P/E e fare Utili diviso Prezzo.

Come abbiamo visto anche in passato, questa cosa si chiama earning yield ed è un’approssimazione accettabile del rendimento di lungo termine di un mercato a partire dalle sue valutazioni attuali.

Dal 1850 al 2021 le azioni americane sono state scambiate in media ad un P/E di 15. Se faccio il contrario, 1 diviso 15, mi viene 6,67%, perfettamente in linea con il rendimento reale di lungo termine dell’azionario americano, almeno secondo i calcoli di Jeremy Siegel in Stocks for the Long Run.

Aggiungi un 3% abbondante di inflazione e ottieni il solito 10% nominale di cui parliamo sempre.

Quindi sul lungo termine funziona abbastanza bene.

Se oggi il forward P/E è di 22, il P/E è di 25 e il CAPE è a 34, l’inverso di questi valori dà un rendimento reale atteso tra il 3 e il 4,5%. Aggiungiamo un 2,5-3% di inflazione e siamo da qualche parte tra il 5-6-7% nominale.

Non uno schifo sia chiaro, ma lontanissimi dal 13 e fischia % che l’S&P ha fatto dal 2009 ad oggi.

Più o meno tutte le istituzioni finanziarie di Wall Street hanno delle stime da quelle parti, chi può ottimista, chi più pessimista.

Dall’altra parte ci sono due obiezioni che mi potreste fare e che nel dubbio mi faccio da solo.

PRIMA OBIEZIONE: sì, però gli Stati Uniti sono gli Stati Uniti. Sono il più grande mercato del mondo, le aziende più spettacolari del pianeta sono lì e sempre lì, Trump o non Trump, affluiscono i capitali che contano.

Giustissimo — e questa è infatti la tesi dell’eccezionalismo americano, il motivo per cui il rendimento dell’S&P 500 parte con un premio di vantaggio rispetto agli altri mercati.

Aggiungo un’altra cosa.

Quando si valuta una società quotata è molto importante considerare il cosiddetto Return on Equity, cioè il rendimento generato dal capitale impiegato dagli azionisti, ossia quanto rendimento genera ogni dollaro degli azionisti dentro la società.

È una misura contabile piuttosto banale.

Si prende l’utile di un anno e lo si divide per l’equity, che non è altro che la differenza tra le attività e le passività della società, tra asset e liabilities.

Bene, utili diviso equity è il Return on Equity.

Quello medio dell’S&P 500 è 27%.

Quello dello Stoxx 600 è esattamente la metà, poco più di 13%.

Questi numeri non hanno a che fare con il rendimento come lo intendiamo noi, ma esprimono la capacità di una società di impiegare il capitale nel migliore dei modi per generare utile e quindi valore per gli azionisti.

In questo le aziende americane sono per smisurata distanza le numero uno al mondo.

Quindi l’eccezionalismo americano non è giustificato solo dal fatto che hanno dei monopoli nel digitale, che hanno il dollaro, che possono indebitarsi quasi all’infinito o quel che volete.

Quella è la patria del capitalismo.

Il capitalismo si basa sull’ottimizzazione del capitale.

E a impiegare il capitale in maniera produttiva, nessuno è meglio di loro.

RISPOSTA a QUEST’OBIEZIONE: perfettamente d’accordo al quadrato.

Infatti chi vi parla non ha mai venduto un euro dei propri asset esposti al mercato americano.

Però non bisogna mai confondere business e finanza.

Il fatto che le società americane resteranno forse per sempre le migliori del mondo non significa necessariamente che anche la performance delle loro azioni sarà per sempre migliore di qualunque altro mercato.

Perché appunto *price matters*, ad un certo punto il cerchio si deve chiudere e prezzi molto elevati prospettano a lungo termine un rendimento reale inferiore.

Non sappiamo quando e non sappiamo cosa innescherà la regressione verso la media — anche se ho un discreto sospetto legato ai dazi — ma statisticamente ci possiamo aspettare ritorni più modesti a partire da qualche momento in poi nel decennio di fronte a noi.

SECONDA e PIU’ IMPORTANTE OBIEZIONE: ma scusa, ma se i mercati sono efficienti e c’è un vasto consenso sul fatto che valutazioni elevate preannunciano rendimenti inferiori nel futuro, perché i prezzi di mercato non si adattano? Perché non stiamo assistendo ad un trasferimento massivo di capitali dagli Stati Uniti all’Europa e al Giappone o ai mercati Emergenti?

Buonissima obiezione, vi ringrazio.

Ci sono diversi motivi:

– *[Motivo uno]{.underline}*: tutto quello che ho detto potrebbe non verificarsi e anche nel prossimo decennio l’eccezionalismo americano potrebbe avere la meglio su valutazioni che oggi appiano estremamente elevate;

– *[Motivo due]{.underline}*: solitamente il mercato sconta in anticipo ma reagisce in ritardo. Serve tipicamente un evento che porti a riprezzare gli asset. Abbiamo visto che il 3 e 4 aprile il mercato ha riprezzato molto velocemente tutto a seguito dei folli dazi prospettati da Trump, ricordiamoci che il mercato è sceso, in dollari, del 19% in poche settimane. Poi però è risalito perché Trump ha fatto marcia indietro su tutto, almeno per ora. Inoltre, si è quasi conclusa la pubblicazione degli utili del primo trimestre e i dati sono stati spettacolari, con quasi l’80% delle società che ha battuto le attese.

Serve un catalizzatore per tirare giù il mercato significativamente: utili in contrazione, un rialzo dei tassi di interesse, una nuova Trumpata delle sue, uno shock come nel 2007-08 e così via. In assenza del trigger, è difficile vedere un riposizionamento significativo dei capitali. Il mercato ragiona come una specie di Orietta Berti: finché la barca va, lasciala andare.

– *[Motivo tre]{.underline}*: non solo quelli che investono in fondi indicizzati e ETF, ma pure tantissimi investitori istituzionali seguono di fatto gli indici globali e prima di decidere di rischiare il posto di lavoro togliendo le fisches dagli Stati Uniti per metterle in Europa e Giappone che per 15 anni hanno fatto così così, eh, insomma, ci vuole un po’ di coraggio. Anche perché tutto questo discorso potrebbe essere giustissimo. Ma non sai se rivelerà giusto tra 6 mesi, tra 2 anni o tra 5, ma nel frattempo devi rendere conto ai tuoi clienti che di solito hanno poca pazienza.

– *[Motivo quattro]{.underline}*: ci sono elementi che possono giustificare affermazioni tipo: questa volta è diverso. L’intelligenza artificiale che sta rivoluzionando il mondo. Il fatto che le valutazioni di società industriali degli anni 50 e 60 non sono confrontabili con colossi tecnologici ad alta profittabilità degli anni ‘2000. L’espansione dell’accesso ai mercati per centinaia di milioni di investitori. Insomma, ci sono tanti motivi per dire: “sì ok i prezzi sono alti, ma non per questo non sono giusti”.

Il mercato è efficiente perché prezza gli asset in base alle informazioni che ha e in base alla media di come gli investitori vedono il mercato.

Questo non significa che faccia valutazioni giuste.

Significa solo che le incorpora molto velocemente.

Ora, detto questo e capito che il tema di fondo sono le elevate valutazioni di oggi e una non trascurabile probabilità statistica di assistere prima o poi ad una regressione verso le media a favore dei i mercati exUS, vediamo l’altro tema e poi passiamo alla parte pratica dell’episodio.

L’altro tema è il dollaro.

Mentre un investitore americano magari si sta interrogando solo su fino a che punto le valutazioni azionarie siano sostenibili, noi abbiamo un tema in più.

Abbiamo visto che il dollaro ha preso una legnata memorabile quest’anno, con l’Euro che è passato da 1,02 a 1,15 dollari. Adesso si è un po’ ripreso ma siamo sempre intorno a 1,12.

Partiamo da un dato oggettivo. Il dollaro ha avuto un valore così elevato come ce lo aveva a inizio 2025 solo a metà degli anni ’80.

Vi allego uno studio di JPM, anche se come me vi divertite a leggere report noisoi pieni di grafici colorati, in cui viene ben spiegato quali sono i fattori che potrebbero inaugurare un nuovo ciclo del dollaro, naturalmente verso il basso.

Certamente le conseguenze dei dazi potrebbero andare in questa direzione, perché uno dei motivi per cui negli ultimi 15 anni il dollaro si è sistematicamente rafforzato è stato il fatto che gli Stati Uniti spendevano più di quel che risparmiavano importando dall’estero e finanziavano questo eccesso di spesa grazie agli investimenti esteri in asset americani, su tutti in Treasury. La continua domanda di dollari per investire in asset americani ha sistematicamente rafforzato il dollaro ed è uno dei noti motivi per cui Trump vuole spezzare questa cosa, indebolire il dollaro, sostenere la manifattura interna e spingere l’export.

Idea giusta, in parte, in linea di principio.

Molto discutibile l’esecuzione.

Completamente deprecabili invece i metodi di comunicazione.

Ad ogni modo, vuoi per i dazi, vuoi perché i cicli sono appunto cicli, dopo un po’ devono rifare il giro e se uno dovesse chiedersi: “nei prossimi anni è più probabile che il dollaro si rafforzi o si indebolisca?”, oggi c’è forse una maggiore probabilità verso la seconda opzione.

Anche qui, non è scritto da nessuna parte, però la regressione verso la media è una forza a cui neanche le valute possono sottrarsi.

Bisogna anche ricordare che spesso le due cose sono correlate tra loro.

Nel 2001 Stephen Li Jen, che al tempo lavorava in Morgan Stanley, si inventò un modello che divenne celebre con il nome di Dollar Smile, il sorriso del dollaro.

L’idea deriva dalla forma che assume il comportamento del dollaro in diverse fasi che ricorda un sorriso stilizzato.

In pratica ci sarebbero tre fasi principali:

– Durante le correzioni di mercato, le recessioni o gli shock geopolitici il dollaro tende a rafforzarsi verso le principali valute, tranne Yen e Franco svizzero;

– Solitamente poi la Fed taglia i tassi, il dollaro si indebolisce e il mercato azionario americano tende a sottoperformare rispetto alla media dei mercati exUS;

– Quando poi l’economia americana si riprende il mercato US tende a sovraperfomare gli altri, la Fed tiene i tassi più alti per controllare l’inflazione e il dollaro si rafforza rispetto a tutte le principali valute.

Anche Ben Carlson aveva fatto notare di recente che c’è una correlazione piuttosto stretta tra la forza del dollaro e quella del mercato americano, confrontandolo con l’MSCI Europe.

Ha preso i dati dal 1980 ad oggi e ha identificato 5 sottoperiodi, tre con il dollaro forte (80-84, 92-2001 e 2010-2024) e due con dollaro debole (85-91 e 2002-2009) — e ha fatto vedere che l’S&P 500 ha performato nei momenti di dollaro forte e sottoperformato in quelli di dollaro debole.

Ora, è difficile dire quale sia la causa e quale sia l’effetto.

Però è un fatto che grosso modo queste fasi hanno coinciso con le fasi in cui le valutazioni azionarie si sono gonfiate e poi sgonfiate.

Anche qui, nessuna legge fisica.

Se così stanno le cose, però, un Europeo potrebbe fare il seguente ragionamento mettendo insieme tutti i pezzi:

– UNO: le valutazioni americane sono elevate e se diamo credito all’Earning Yield, al CAPE e alle varie evidenze statistiche dei dati storici, abbiamo un rendimento reale atteso di circa il 2-4% per l’S&P e di circa 5-7% per i mercati ex-US;

– DUE: la forza del dollaro è ad un livello storicamente molto elevato e ci sono delle tendenze macroeconomiche che fanno pensare ad una pressione sul dollaro verso il basso, da una parte, e che in qualche modo potrebbero forse favorire l’Euro dall’altra;

– TRE: c’è una correlazione storica piuttosto stretta tra le fasi di debolezza del dollaro e la sovraperformance dei Mercati Ex US.

È chiaro che, messa giù così, sono più i discorsi a favore di un ridimensionamento del peso degli Stati Uniti nei portafogli, che non quelli a favore di un’allocazione market cap weighted.

E non perché — MOLTO IMPORTANTE QUELLO CHE STO PER DIRE — dicevo: non perché effettivamente ciò aumenterebbe il mio rendimento atteso, questo, sapete, è sempre una speculazione nel vuoto, ma perché forse andrei a moderare il rischio che si verifichi la combo peggiore ossia: dollaro e S&P contemporaneamente giù in maniera significativa.

Questa cosa è già successa in passato e il caso più doloroso è stato a inizio 2000, quando oltre al tracollo dell’S&P 500 all’esplosione della bolla delle dot-com si aggiunse un progressivo indebolimento del dollaro che andò avanti sino al 2008.

Nello scorso episodio il Dr. Bernstein senza troppi peli sulla lingua ci aveva detto: fossi un Europeo forse non terrei più del 40% negli Stati Uniti.

Ha anche detto metti un altro 40% nell’unione europea, ma forse su questo avrei qualche remora in più perché sarebbe un’allocation davvero TANTO distante dal peso effettivo dell’Eurozona nell’MSCI World, parleremmo di oltre 5 volte tanto.

Però se ricordate il lontano episodio 116, quando parlai del portafoglio di Ben Felix, che ricordiamo è canadese, non americano, avevamo spiegato che pure un ferreo sostenitore dell’investimento passivo come lui nel suo portafoglio modello assegnava comunque un 30% della quota azionaria al mercato canadese.

Tanto, ovviamente.

Qui parliamo di un peso 12 volte superiore a quello che il Canada ha nell’MSCI ACWI, ma la ratio è chiara: avere un’esposizione significativa del portafoglio nella propria valuta domestica e ridurre il rischio di concentrazione in un’unica valuta e in un unico mercato, che pur resta dominante.

Ora, vi dico come sto ragionando io, ma sempre con la premessa che io sono l’ultimo pirla di questa terra e che non dovete prendere nessuna parola che sentite uscire dalla mia bocca come una raccomandazione di investimento.

Io vi metto sul tavolo delle idee e anzi vi invito a mettermi in luce delle eventuali falle nel ragionamento.

Già nell’episodio 185, uscito il 12 febbraio, una settimana prima del picco del 19 e quando ancora nessuno si sognava la follia dei dazi e il dollaro era fortissimo, vi raccontai che nel mio portafoglio gli Stati Uniti sono un po’ sottopesati.

Al tempo erano circa 55-57% della parte azionaria.

Poi per la combinazione tra quello che è successo nei mesi successivi e il fatto che tutti gli ulteriori soldi che ho investito li ho messi soprattutto nei Paesi sviluppati ex US, oggi mi ritrovo con questa allocazione azionaria:

– Stati Uniti: circa 50%

– Eurozona: circa 18%

– Altri Paesi Sviluppati: circa 22%, di cui 9% Giappone e 7% Regno Unito

– Paesi Emergenti: circa 10%.

In parole povere, metà portafoglio esposto al dollaro, metà no.

È vero che solo il 18% è in Euro, ma è anche vero che c’è un’ampia diversificazione valutaria tra Yen, Sterlina, Franco svizzero, Dollaro Canadese, Dollaro Australiano e altre valute minori.

Qual è la ratio che sto seguendo nell’asset allocation azionaria?

Diciamo che sono guidato da due principi, che corrispondono alle cose di cui abbiamo parlato oggi:

– Il primo è sottopesare il mercato con le valutazioni più elevate e sovrappesare i Paesi sviluppati che hanno invece valutazioni inferiori e quindi un rendimento atteso potenzialmente più elevato seguendo della logica della regressione;

– Il secondo è limitare l’esposizione al dollaro.

Ora, quale criterio usare? Questa è la domanda.

Sicuramente ho escluso considerazioni di tipo discrezionale, del tipo: punto sul Giappone perché X o sulla Germania perché Y.

Le linee guida sono state:

– Adottare un criterio per sottopesare gli Stati Uniti e poi

– Seguire grossomodo la capitalizzazione di mercato degli altri, così come sono rappresentati nell’MSCI EAFE o in altri indici exUS.

Quindi se vogliamo la scelta, tra molte virgolette, “attiva” riguarda solo il criterio per asciugare l’S&P 500.

Un criterio che ogni tanto si usa è basarsi sul PIL, ma francamente lo trovo fuorviante. Un mercato azionario non è necessariamente un’espressione diretta dell’economia reale di un Paese, ma esprime il valore presente degli utili futuri generati dalle società quotate. Al di là del fatto che c’è una grande componente di realtà non quotate che contribuisce al PIL di un Paese, oltre ad altri fattori come i consumi e la spesa pubblica, semplicemente la correlazione market cap e PIL non ha senso.

Se però il valore di un’azione è principalmente legato agli utili, allora seguire questi potrebbe essere un criterio. Le società americane generano una quota intorno al 50% degli utili di tutto il mercato azionario globale. I dati sono di Standard and Poors’ elaborati dall’hedge fund Verdad.

Di conseguenza, avere una quota che si colloca dalle parti del 50% del portafoglio azionario è grossomodo in linea con questo criterio.

Questa non è un’idea particolarmente originale.

Per esempio, se andiamo a prendere l’indice creato da Research Affiliates, la società di Rob Arnott, il cosiddetto FTSE RAFI All World 3000, gli Stati Uniti pesano il 51%.

RAFI utilizza dei criteri ad hoc per assegnare un peso a ciascuna società che sono fatturato, free-cash flow e shareholder yield, che è la somma di dividendi e buyback.

Quindi non si tratta solo di cambiare l’esposizione geografica, ma anche il peso dei singoli titoli.

Però è interessante che l’asset allocation geografica sia simile a quella che era venuta fuori a me.

Ora, non è possibile dire che sia “meglio” avere una quota di Stati Uniti inferiore al benchmark classico. È una scelta che uno può voler prendere se:

– Vuole ridurre l’esposizione al dollaro del proprio portafoglio

– Vuole tener conto della possibile regressione della media a lungo termine quando le valutazioni sono molto elevate e infine

– Ha la pazienza di sopportare il fatto che questa scelta possa rivelarsi in certi momenti non ottimale.

È statisticamente probabile che ci sarà un periodo più o meno lungo nel futuro in cui l’S&P 500 sottoperfomrerà i mercati ex US. È successo nei primi anni ’80, è successo nel 2000, succederà di nuovo.

Però potrebbe continuare a non succedere ancora per anni.

Decidere di sottopesare gli Stati Uniti e sovrapesare mercati più economici è di fatto una strategia Value.

Sappiamo che un portafoglio Value tende nel lungo termine a sovraperformare uno Growth.

Ma sappiamo anche che potrebbero volerci dieci o forse vent’anni per vederne gli effetti.

Certamente oggi c’è un gap di valutazioni estremamente elevato, che 10 anni fa non c’era.

Ma da qui a dire che sicuramente è arrivato il momento in cui i rapporti di forza tra S&P 500 e altri mercati comincia ad invertirsi è del tutto arbitrario. Quindi ora a ciascuno di voi scegliere che farne di queste informazioni e buoni tormenti a tutti!

Bene cari miei, spero che questo episodio vi sia piaciuto e non vi abbia incasinato troppo il cervello. Ricordatevi la premessa iniziale, un indice globale market cap weighted sarà sempre una buona idea, ma per chi vuole provare ad adottare soluzioni sistematiche diverse, questi sono gli elementi da prendere in considerazione.

Fatemi sapere che ne pensate e sicuramente sarà molto interessante sapere che ne pensa il prossimo straordinario ospite che verrà trovarci nel prossimo episodio, il fondatore di uno dei più importanti hedge fund italiani nonché uno dei più importanti volti della finanza nel nostro Paese, Davide Serra CEO di Algebris.

Nel frattempo vi invito come sempre a mettere segui e attivare le notifiche su spotify, apple podcast o dove ci ascoltate e a lasciare una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che oltre alla finanza classica vi insegnano anche la finanza relativistica in cui i rendimenti obbligazionari funzionano al contrario ma solo per il governo italiano sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci risentiamo domenica prossima con Davide Serra, sempre qui, naturalmente con The Bull, il tuo podcast di finanza personale.

potrebbe interessarti

259. La formula che spiega ogni cosa in finanza

C’è una formula che riassume tutto ciò che succede nei mercati finanziari: perché i prezzi salgono o scendono, come si formano i rendimenti e perché il rischio cambia nel tempo. In questo episodio in...

247. 5 Verità sui mercati da 130 anni di storia (tra cui una incredibile)

Il passato raramente preannuncia il futuro, ma conoscere la lunghissima storia dei mercati può mostrare alcune dinamiche ricorrenti con incredibile precisione ad ogni ciclo finanziario. 5 Verità emers...

248. Per Vanguard meglio più Obbligazioni che Azioni (ma conoscersi aumenta il rendimento atteso)

Ha fatto scalpore che Vanguard abbia suggerito un'allocazione di base con solo 30% di azioni. Quel che c'è dietro sono però una serie di idee più raffinate e istruttive su come prendere decisioni fina...

246. Come aumentare il rendimento del portafoglio? Leggi più libri e solleva più pesi

Imparare a costruire un portafoglio di investimenti diversificato e coerente è fondamentale. Ma il portafoglio è solo un pilastro della nostra ricchezza futura. Gli altri due sono il nostro capitale u...

250. John Y. Campbell: La prevedibilità dei rendimenti azionari e come investire a lungo termine

John Y. Campbell (Harvard) è tra le voci più autorevoli e influenti della finanza moderna. Ha "inventato" il CAPE Ratio insieme a Shiller e chiarito in maniera decisiva cosa guida davvero i mercati az...

249. Non tutti possono ottenere il rendimento del mercato

Il Rendimento totale degli investitori (total shareholder return) non possono ottenerlo ... tutti gli investitori! E il ritorno medio storico di un mercato esiste solo in teoria. Le illusioni della ma...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025