Cos’è successo sui mercati nel 2025

Il 2025 ha messo in discussione molte certezze: oro e argento ai massimi, dollaro in forte calo, mercati europei più solidi del previsto e un Bitcoin che chiude l’anno in negativo.

In questo episodio di The Bull facciamo un recap completo dei mercati, analizzando cosa ha davvero funzionato, cosa no e quali lezioni portarsi nel futuro.

Dalle principali asset class – azioni, obbligazioni, commodity e crypto – fino al ruolo della diversificazione internazionale, passando per USA, Europa, Cina, Giappone e valute. Un episodio per rimettere ordine e guardare al 2026 con maggiore consapevolezza.

282. Cos’è successo sui mercati nel 2025

Trascrizione Episodio

282. Cosa è successo nel 2025 sui Mercati

Bentornati a The Bull – il tuo podcast di finanza personale.

Era da un pezzo che non facevamo i nostri bei recap mensili in cui facevamo il punto della situazione e raccontavamo come erano andate le cose nel mese precedente per i vari indici.

Ci sono due motivi per cui negli ultimi mesi non li ho più fatti:

Il primo è tecnico: il tempo di produzione di un video è molto più lungo di quello di un episodio audio, quindi il rischio di parlare dei risultati del mese precedente quando praticamente si era già a metà di quello successivo, no sense.

Il secondo è invece concettuale – diciamo: il rischio di confondere il rumore per vera informazione è piuttosto elevato e quindi commentare mese per mese l’andamento dei mercati poteva portare questo rischio, cioè: fissarsi troppo su un mese e tirare poi delle conclusioni che si possono riflettere – MALE – nelle decisioni di investimento.

Per ovviare a questi problemi e salvare sia la puzzolente capra che il disgustoso cavolo, da quest’anno faremo RECAP TRIMESTRALI.

Ad Aprile, Luglio e Ottobre commenteremo i dati del trimestre precedente, così otteniamo due risultati:

Facciamo un punto corposo su come stanno andando le cose, ma senza il problema di dover far uscire gli episodi un secondo dopo che è finito il trimestre. Diciamo così: i dati trimestrali hanno un shelf-life, una vita sullo scaffale, un po’ più lunga di quelli mensili, che già se ne parli il 7 o l’8 del mese dopo non ha più senso.

Inoltre diamo meno informazioni ma più sedimentate. Cioè facciamo decantare per più tempo i dati e cerchiamo di trarne delle considerazioni più robuste.

A Gennaio invece, non facciamo il recap trimestrale, ma proprio quello di tutto l’anno passato!

E quindi eccoci qua a vedere gli highlights del 2025 in questo episodio un po’ più breve e plug and play del solito.

Questo episodio lo dividiamo in tre mini blocchi.

Nel PRIMO parliamo di quali sarebbero state le scommesse giuste l’anno scorso, ovviamente con una sana dose di graziealcazzismo – cioè: con il senno di poi, cosa avrebbe dovuto fare un investitore per indovinarle tutte.

Nel SECONDO vediamo le performance dei principali indici, come sempre usando ETF in Euro, salvo dove diversamente specificato.

Nel TERZO, infine, proviamo a trarre qualche conclusione.

Prima di lanciarci in questo recap dell’assurdo anno che ci siamo lasciati alle spalle, anche nel 2026 sarà con noi Scalable Capital, banca tedesca regolamentata da Bafin – che è la Consob crucca e quindi più cattiva e severa – dicevo la banca tedesca che sta rivoluzionando l’investimento per milioni di clienti in Europa, e chi vi parla è uno di questi.

Uso Scalable ormai da più di tre anni e da quando esiste questo podcast vi racconto della possibilità di fare PAC in ETF a zero costi d’ordine, acquistare singoli ETF a 99 centesimi, o addirittura a zero con il piano prime plus. Inoltre la liquidità non investita viene remunerata con un tasso in linea con quelli della BCE e insights AI è l’assistente costruito con modelli di openAI e dati di factset e justetf che ti aiuta a risolvere i tuoi dubbi e a farti investire con maggiore consapevolezza.

In descrizione e qui da qualche parte c’è un link esclusivo per aprire un conto con Scalable, riservato agli ascoltatori di The Bull.

Ed è esclusivo nel senso che è l’unico link che genera commissioni per il sottoscritto, altrimenti se aprite Scalable dal loro sito, stessa roba per voi, niente compenso per me, insomma vedete un po’ quando vi stanno a cuore le finanze di chi vi parla.

Partiamo, recap del 2025.

Una delle mie Newsletter preferite è Points of Return di Bloomberg, scritta ogni giorno da John Auters.

Ogni fine anno Auters finge di guardare le performance di un hedge fund immaginario dal nome Hindsight Capital, che è un fondo che indovina tutti i trade dell’anno perché sono fatti appunto con “hindsight”, con il senno di poi – quindi per forza giusti al 100%.

Adesso non stiamo a ripercorrerli tutti tutti perché du palle, vediamo però solo le cose principali cioè: se io il primo gennaio del 2025 avessi potuto conoscere come si sarebbe svolto l’anno, che trade avrei dovuto fare?

Numero UNO: Long Oro / Short Bitcoin.

Questo è stato decisamente l’anno in cui il metallo giallo ha mostrato dei muscoli impressionanti, mentre il Digital Gold, come a volte viene chiamato Bitcoin, era arrivato a toccare nuovi massimi dopo l’estata per poi chiudere l’anno con un tonfo fragoroso.

Vedete?

L’oro è cresciuto di oltre il 45% da inizio anno in euro, che diventa addirittura +64% in dollari, per effetto del cambio.

Bitcoin invece ha lasciato per strada oltre il 18% da inizio anno, perlomeno per un investitore in Euro, circa 7% in dollari invece.

Perché è successo questo?

Chi lo sa con precisione.

La butto lì:

L’oro è cresciuto per una combinazione di cause, tra cui i massicci acquisti delle Banche Centrali, l’indebolimento del dollaro e il momentum che si è generato sul mercato, con tanti investitori soprattutto retail che sono saltati sul carro.

Diciamo quindi:

Mezza spiegazione è fondamentale, legata al ruolo di safe haven dell’oro sia rispetto alle tensioni geopolitiche, sia rispetto al debasement del dollaro e alla situazione sempre più preoccupante sui debiti pubblici globali;

Mezza spiegazione invece è puramente speculativa: è andato su, molti sono corsi dietro.

Bitcoin invece aveva cominciato l’anno con grandi entusiasmi per via dell’insediamento del presidente americano più cripto-bro di sempre; è poi crollato malamente nei giorni dell’annuncio dei dazi, mostrando tutta la sua correlazione con l’azionario growth nelle fasi negative; si è poi ripreso fino a toccare nuovi massimi a Ottobre e poi è rovinosamente collassato.

I motivi?

Anche qui, boh…

Ottobre aveva visto un po’ di volatilità sui titoli tech, che poi però hanno tenuto sul finale dell’anno.

Bitcoin invece ha visto un forte deleveraging che deve aver innescato forti vendite prima di stabilizzare il prezzo sotto i 90.000 dollari, dal picco di oltre 124.000.

È anche possibile che gli sviluppi normativi favorevoli alle Stablecoin, soprattutto in America, potrebbero aver giocato a sfavore di uno degli use case più citati per Bitcoin, ossia il trasferimento di valuta fuori dai circuiti tradizionali.

Ma è solo un’ipotesi.

Del resto Bitcoin potrebbe benissimo trovarsi in un piccolo cripto winter senza nessun motivo fondamentale e tornare di punto in bianco in alto senza nessun altro motivo fondamentale.

Ad ogni modo forse bitcoin un giorno diventerà davvero digital gold e sarà il deposito di valore standard della finanza globale, ma per ora la stragrande maggioranza degli investitori continua a fidarsi più dell’usato sicuro e preferisce diversificare acquistando oro come alternativa ad azioni costose e bond pericolanti, rispetto alla criptovaluta più famosa del mondo.

NUMERO DUE: Long Argento / Short Petrolio

Questo è stato forse il più clamoroso del 2025, passato un po’ sottotraccia finché a fine anno è diventato lampante.

Per due ragioni:

La prima è la spaventosa performance dell’argento, cresciuto di quasi il 120% in Euro e addirittura dl 150% in dollari. Dall’altra parte il Petrolio ha lasciato per strada il 21% del suo valore in euro, circa -10% in dollari.

Il secondo motivo è che questa è la prima volta negli ultimi 50 anni in cui un’oncia d’argento è diventata più costosa di un barile di petrolio.

Mai successo, soprattutto se si considera che la media storica è che un barile di petrolio costa quasi 4 volte un’oncia d’argento. Qui siamo oltre due deviazioni standard dalla media, nel 5% più estremo di probabilità.

Diciamo che le due commodity non sono necessariamente legate, però osservarle insieme può essere interessante.

Intanto il prezzo dell’argento è salito così tanto per almeno una coppia di ragioni:

In primis anche noi a maggio avevamo fatto un episodio sull’argento spiegando che quando il suo prezzo si allontana molto da quello dell’oro, poi tende a fare delle corse importanti.

A maggio il rapporto tra prezzo dell’oro e quello dell’argento aveva superato 100.

Purtroppo in quel momento non avevo capitali significativi per partecipare alla scommessa, ma ovviamente con il senno di poi avrei dovuto vendermi anche le mutande e mettere tutto in oro e argento.

Cosa che per altro il buon Nassim Taleb predicava da mesi dicendo che era “very very long gold and silver””.

So che invece molti di voi hanno ascoltato l’episodio di maggio, si sono convinti della tesi, ci hanno messo dei soldi e mi hanno poi flexato l’incredibile performance che hanno ottenuto.

Prego, non c’è di che.

Quindi, prima cosa, l’argento corre trainato dall’oro.

Quando l’oro sale tanto, l’argento tende a seguirlo – è spesso l’equivalente di una scommessa a leva sull’oro, nel bene e nel male, come si è visto pochi giorni fa, quando il 30 dicembre il prezzo dell’argento è sceso dell’8% in un solo giorno.

La seconda motivazione, più fondamentale, può invece riguardare le prospettive di rinascita industriale che si stanno consolidando un po’ in tutto l’occidente. L’argento è fondamentale per tutto il settore dell’elettrificazione, per le energie rinnovabili e in tanti altri ambiti.

Questa biforcazione con il petrolio può essere letta come una sintesi della visione del mercato sui prossimi sviluppi industriali:

Più attività in settori innovativi e clean;

Meno in manifattura pesante e oil intensive.

Ma probabilmente c’è una conclusione più semplice da trarre, nello spirito del rasoio di Occam:

L’argento sta attraversando una bolla speculativa – o comunque c’è una componente speculativa che spinge il prezzo senza nessun motivo fondamentale, mentre

Il petrolio sta venendo eccessivamente penalizzato.

Chissà se per il 2026 il fondo Hindsight Capital non avrà già messo su un trad long petrolio / short argento, scommettendo su un’inversione e su un ritorno alla normalità, in cui un barile di petrolio costa molto più di un’oncia d’argento?

In generale, comunque, bisogna dire che tutti i metalli preziosi sono andati bene.

Un ETF che replica i 4 principali metalli preziosi, oro, argento, palladio e platino, avrebbe fatto circa +64% in euro e quasi +80% in dollari da inizio anno.

NUMERO TRE: short DOLLARO.

Questo è stato probabilmente il tema più clamorosamente inaspettato dell’anno.

Se mi aveste chiesto un anno fa quanto avrei ritenuto probabile un indebolimento del dollaro rispetto all’euro di oltre il 14% in un anno, vi avrei risposto: quasi zero.

E quindi non chiedetemi previsioni ma soprattutto non ascoltate le mie risposte perché nessuno sa niente, io per primo.

Ci sono anche qui tre spiegazioni principali che hanno concorso a questo piccolo tracollo del bigliettone verde con i presidenti sopra:

La prima è ovviamente politica: Trump tanto ha detto che voleva un dollaro più debole per sostenere l’export americano, tanto ha fatto, con le buone e soprattutto con le cattive per riuscirci. I colpi alla stabilità del sistema politico e giuridico americano, unito ai tentativi di politicizzare la Fed, hanno sicuramente più che compensato ciò che la dottrina economica vorrebbe: se metti dazi, in teoria la tua valuta si rafforza, non si indebolisce. E invece…

La seconda motivazione invece è più di opportunità finanziaria: a inizio anno c’è stato un po’ di “sell America”, ma la verità è che pochissimi investitori se la sentono davvero di sottopesare l’America nei portafogli, soprattutto se il boom dell’intelligenza artificiale dovesse ulteriormente gonfiarsi.

Molti hanno quindi scelto di rimanere completamente investiti sull’azionario americano ma proteggendosi dal cambio.

La copertura valutaria però non ha un effetto neutro sul cambio, anzi: se io, europeo, voglio coprirmi dal cambio con il dollaro, è come se di fatto vendessi dollari.

Se però tanti investitori si coprono, ci saranno tante vendite di dollari contro euro, franchi, sterline e così via e questo innesca una pressione al ribasso sul dollaro.

Più il dollaro scende, più gli investitori vogliono coprirsi, più il dollaro scende ancora.

La terza motivazione infine è più fondamentale.

Il dollaro era arrivato a inizio 2025 ipervalutato, quasi alla parità con l’euro, perché il mercato si aspettava dall’elezione di Trump una serie di iniziative che l’avrebbero rafforzato, non indebolito.

Invece poi le cose sono andate come sono andate e quindi tutta la prima parte della correzione del dollaro è stato semplicemente un reassessment del mercato, che ha preso atto delle intenzioni di Trump II.

Di questo quasi -14% che il dollaro ha fatto contro l’euro, però, più di metà è stato semplicemente un ritorno al valore che aveva prima delle elezioni presidenziali.

Si è indebolito, certo, ma non così tanto come sembra.

Comunque questo sarebbe stato certamente l’anno in cui avere un’esposizione coperta agli asset in dollari avrebbe pagato eccome.

Molto più complicato è ovviamente stabilire cosa convenga fare da qui in poi.

Ci sono tre strade:

Quella diretta è stabilire una visione sull’andamento del cambio e decidere se investire in strumenti hedged oppure no – il che è ovviamente piuttosto difficile, perché già prevedere è complesso, prevedere l’andamento di un cambio è impossibile.

Un’altra strada è decidere che non si vuole il rischio cambio, accettando la potenziale perdita di rendimento che deriva dai momenti di rafforzamento del dollaro e dai costi di copertura.

In questo momento il costo di copertura è circa 2% all’anno, perché segue il differenziale dei tassi di interesse tra Fed e BCE.

La terza strada è invece quella di una copertura indiretta, ossia di un’esposizione ad asset che tipicamente si rafforzano quando il dollaro si indebolisce:

Oro, su tutti. Nel mio portafoglio, per esempio, meno del 10% di oro ha più compensato tutta la perdita di rendimento legata alla mia esposizione non coperta all’S&P 500;

Mercati emergenti, che tendono a beneficare di un dollaro più debole, soprattutto perché i Paesi Emergenti hanno spesso una parte di debito denominata in dollari;

Infine valute come il franco svizzero.

Avrei detto anche lo Yen, ma il suo enorme debito pubblico e la nuova premier molto poco incline alla disciplina di bilancio non è che dia così tante sicurezze sulla sua tenuta.

Infatti quest’anno è rimasto praticamente flat rispetto al dollaro, mentre invece il franco è la valuta che si è apprezzata di più, 15% in totale nel 2025.

Ora, diciamo che questi erano un po’ i trade più clamorosi dell’anno, poi ce ne sarebbero tanti altri da citare.

Con il senno di poi sarei andato long sul mercato azionario koreano, cresciuto di oltre il 90%, così come sulle azioni europee della difesa e le banche.

Sarei invece andato short sul mercato danese, che una volta che si sgonfiata un po’ Novo Nordisik ha tirato giù tutto il mercato, e su tutti i titoli di Stato a lunghissima scadenza.

Ma in realtà queste sono più considerazioni da gestori, io non andrei mai ad impelagarmi in trade così specifici.

Vediamo invece come sono andati i principali indici su cui tutti noi investiamo – e chiaramente il leitmotiv unificante del 2025 è stato che, sì, contro ogni attesa, la diversificazione internazionale, via dall’S&P 500, quest’anno ha mostrato tutta la sua efficacia.

Come da tradizione partiamo da The Big One, l’S&P 500.

In euro: +4%, in dollari: quasi +18%, per i motivi che conosciamo bene.

Diciamo che per come si erano messe le cose ad aprile, una chiusura d’anno positiva è grasso che cola.

Dal picco del 19 febbraio alla fine dell’emorragia successiva al liberation day, in euro avevamo tutti perso oltre il 20%, andando ufficialmente in bear market.

Per il Nasdaq 100, poi, il percorso è stato ancora più spettacolare.

26% da febbraio ad aprile

+38% da lì a fine anno.

Se foste così pazzi da riascoltarvi gli episodi di quel periodo vi rendereste conto che non sono mai stato particolarmente negativo, considerando la reazione dei mercati comprensibile ma dettata più dall’incertezza e dal caos che dal fatto in sé dei dazi.

Quindi una risalita ci stava, appena tutto si fosse un attimo normalizzato, ma mano sul cuore non avrei mai giurato su quasi un +30% entro la fine dell’anno.

Anche quest’anno la baracca l’hanno tirata soprattutto le Magnifiche 7, che sono cresciute in media del 23%, contro il 13% delle altre 493, rappresentando il 46% del ritorno complessivo dell’indice.

Però la performance si sta normalizzando, rispetto agli anni passati in cui il divario con le altre era abissale.

È invece interessante notare che quest’anno il merito è stato tutto di Nvidia e Google, con la seconda che è cresciuta di oltre il 60%, quando tutti cominciavano a darla per morta per via dell’avvento di ChatGPT.

Invece ancora una volta i geni di Mountain View hanno tirato fuori dal cilindro un capolavoro dietro l’altro, tra cui Gemini 3, al momento il mio LLM preferito per distanza.

Le altre 5 invece sono state ben poco magnifiche e hanno tutte reso meno dell’S&P 500.

È difficile dire se sia l’inizio di un trend di declino o sia stato solo il risultato contingente di un anno.

C’è un fatto: le mag 7 sono diventate magnifiche grazie a dei Moat incredibili, al vantaggio competitivo unico che ciascuna è riuscita a costruire nell’ultimo quindicennio:

Apple nei device;

Microsoft nei software

Google nella search

Meta nei social

Amazon nell’e-commerce

Nvidia nei chip e

Tesla nell’auto elettrica.

Ora questi vantaggi competitivi si stanno gradualmente dissolvendo perché tutte sono chiamate a investimenti colossali nell’AI, altrimenti i loro ricchissimi business tradizionali saranno presto spazzati via.

Questo potrebbe portare ad un quadro in cui, paradossalmente, non ci saranno più 7 sorelle egemoni del mercato, ma una situazione più melliflua in cui alla fine potrebbero beneficiarne società che non ci aspettiamo.

Del resto, le dieci società più grandi dell’indice ogni decennio sono quasi sempre diverse da quelle del decennio prima.

Chissà chi ci sarà al vertice nel 2030.

Oggi le 10 più grandi sono le magnifiche 7 più Broadcom, Berkshire e JP Morgan.

Se dovessi scommettere, direi che almeno 5 di queste non saranno in top ten nel prossimo decennio.

Bene, passiamo all’Europa, che invece quest’anno ha avuto la sua piccola rivincita sui bulli d’oltreoceano.

Lo Stoxx 600, l’indice delle 600 più grandi società dell’Europa geografica ha fatto +20,5%

Ancora meglio l’area euro:

MSCI EMU +24,5%

Eurostoxx 50, concentrato sulle 50 più grandi, +22%

Il merito di questa performance va cercato soprattutto in alcune performance nazionali inaspettate.

La grande sorpresa è stata il mercato spagnolo, +55%

Anche il nostro FSTE MIB ha avuto un altro anno straordinario, +38%, beneficiando soprattutto delle performance eccezionali dei titoli bancari e di quelli della difesa, che hanno un peso rilevante sul listino principale;

Il DAX tedesco si è difeso bene: +22,5%

È rimasta invece una po’ indietro la Francia, il cui mercato è il più pesante negli indici europei, +14%.

Il FTSE 100 del Regno Unito invece ha avuto un ottimo anno, quasi +20% in euro e addirittura +26% in sterline.

Bisogna dire che ormai le performance azionarie dei mercati periferici europei non sono più tanto un’anomalia.

Negli ultimi 5 anni il mercato italiano e quello spagnolo sono cresciuti a braccetto, +150%, una crescita annua composta del 20% all’anno.

Per contro, l’S&P 500, in euro, è cresciuto “solo” del 102%, ma anche una volta che correggiamo per l’effetto del cambio resta comunque un bel divario.

Evviva evviva, giusto essere felici soprattutto per l’exploit di casa nostra, avremmo tanto bisogno di un mercato azionario forte e prestigioso.

Ci sono due elementi che però non mi fanno essere così tanto fiducioso sulla persistenza di questa performance.

PRIMO DUBBIO: Spagna e Italia hanno fatto eccezionalmente bene negli ultimi anni in primis perché dopo il Covid partivano da valutazioni incredibilmente depresse. Ancora oggi il rapporto medio tra prezzi e utili per le azioni italiane è inferiore a 13. Il rapporto tra prezzo e valore contabile e 1,7. Per l’S&P 500 parliamo di valori rispettivamente di 30 e di 5,5.

Con valutazioni di partenza molto basse, in un contesto di stimoli fiscali ed economia che tiene, rendimenti sopra la media sono una conseguenza quasi meccanica.

Ovviamente a posteriori, nel 2020 tutto poteva andare malissimo.

Qui stiamo solo provando a spiegare cosa sia successo, non stiamo dicendo che era facilmente prevedibile.

Però appunto come c’è stata una regressione positiva verso la media, una crescita del 20% all’anno non è sostenibile all’infinito.

SECONDO DUBBIO: la composizione degli indici di Italia e Spagna ha beneficiato in del contesto macroeconomico degli ultimi anni, in particolare per la presenza massiccia di istituti bancari.

Dopo anni di sofferenza e tassi a zero, il rialzo dei tassi nel 2022 ha dato un boost sotto steroidi a tutto il settore bancario globale; ma le banche europee, che erano più depresse dopo il collasso che era seguito alla crisi del 2009, hanno beneficiato di un rimbalzo pazzesco.

Le tre principali banche italiane, Intesa, Unicredit e BPM, negli ultimi 5 anni hanno visto crescite esorbitanti, dal 200 a oltre il 760%, peraltro senza neanche considerare i dividendi distribuiti, che soprattutto nel caso di Intesa sono sempre corposi.

Il motivo è banale.

Una banca raccoglie capitali a breve termine e li presta a lungo termine.

In questi anni ha potuto continuare a raccogliere praticamente gratis, perché gli interessi bancari sui conti sono rimasti quasi zero. Ma poi ha fatto profitti monumentali grazie a tassi d’interesse schizzati da 0 a oltre 4%.

Ora sono scesi, ma siamo comunque ancora a livelli ben più alti del decennio dei tassi a zero.

Inoltre la BCE ha quasi certamente terminato il ciclo di ribasso dei tassi di interesse e l’aspettativa è che da qui ai prossimi 2-3 anni risaliranno leggermente.

Detto questo, performance così importanti per i mercati italiano e spagnolo sono state figlie quasi esclusive del risultato straordinario delle principali banche dei due Paesi.

Quando un indice è molto concentrato – e qui parliamo di 3 banche italiane e 3 banche spagnolo che pesano un terzo di tutto l’indice – performance estreme in positivo o negativo sono piuttosto frequenti.

Anche qui, da capire quanto crescite del genere possano essere sostenibili ancora a lungo.

Come sapete io sono leggermente sovrappesato sull’area euro, anche se molto più su Francia e Germania che non Italia e Spagna.

Ma non intendo spingermi oltre, perché niente cresce fino al cielo e il settore finanziario pesa oltre il 40% nell’IBEX e nel FTSE MIB: essere molto esposto a singoli settori regionali non è una cosa che mi mette a mio agio.

Comunque, so far so good, la scelta di essere in generale più esposto sull’Europa di quanto non avrei fatto con un indice globale ha certamente pagato nell’ultimo anno.

Vediamo infine l’ultimo grande mercato dei paesi sviluppati, il Giappone.

Il Giappone, con gli Stati Uniti, è l’altro caso nel 2025 in cui l’aspetto valutario ha pesato quasi tanto quanto la performance sottostante.

In Euro l’MSCI Japan è cresciuto di circa l’11%,

Mentre in valuta locale di oltre il 25%, per l’indebolimento dello Yen di cui abbiamo detto prima.

Col senno di poi, un’esposizione al Giappone con copertura valutaria aveva senso, perché con tassi sensibilmente più bassi di quelli europei, la copertura ha un carry positivo, cioè aggiunge rendimento.

Sinceramente, però, mi aspettavo un rafforzamento dello yen visto che era l’unico Paese che nel 2022 non aveva alzato i tassi e li aveva lasciati negativi per altri due anni.

Invece la politica fiscale è rimasta espansiva e lo yen ne ha risentito, soprattutto rispetto all’euro.

Chiudiamo infine la parte azionaria con i Mercati Emergenti:

+ 16% in Euro

Quasi +30% in dollari, come è prezzato l’MSCI Emerging Markets.

Ovviamente non esistono etf sui mercati emergenti con la copertura valutaria.

Parte significativa di questa buona performance va ricercata in Cina, che da mercato considerato non-investibile, negli ultimi due anni ha schiantato l’S&P 500.

Per anni la Cina ha sofferto molto le politiche industriali volute da Xi Jinping, che hanno puntato a rendere indipendenti le supply chain produttive e a investire nello sviluppo tecnologico, penalizzando consumi, dirigendo tutto il risparmio verso il programma di de-occidentalizzazione e limitando lo sviluppo del mercato dei capitali.

Negli ultimi due anni però il successo di alcuni aspetti della strategia cinese è diventato evidente, soprattutto nella sua avanzata tecnologica – e questo alla fine ha premiato anche il mercato azionario.

Detto questo, investire nel mercato cinese continua a presentare rischi di natura non finanziaria, legati alla limitazione nell’accesso dei capitali esteri e al rischio geopolitico generale, quindi nonostante ci siano sicuramente tante buone motivazioni per investire sulla Cina, non mi sento di dargli un pes o troppo diverso da quello nell’MSCI ACWI.

Fine della parte azionaria, passiamo alle obbligazioni, che hanno avuto invece un anno in chiaroscuro.

Il tema principale un po’ ovunque è stato la biforcazione tra interessi a breve e lungo termine.

Per motivi diversi, abbiamo avuto tassi a breve termine che sono scesi per via dei tagli alle banche centrali, ma rendimenti sui titoli a lungo termine che invece sono saliti – o comunque che non sono scesi in maniera proporzionale.

Ricordiamo una cosa: i rendimenti di un’obbligazione dipendono principalmente dai tassi di interesse a breve termine, da un premio per la duration e da eventuali rischi di credito se l’emittente non ha un rating vicino alla tripla A.

Teoricamente se scendono i tassi di interesse dovrebbero scendere i rendimenti per tutte le scadenze.

Ma questo non è detto che succeda se ci sono altre motivazioni che più che compensano il calo dei tassi a breve.

In particolare, sulle obbligazioni a lungo termine pesano soprattutto le prospettive sui debiti pubblici.

La Germania ha annunciato un piano da oltre mille miliardi di euro per infrastrutture e difesa, sempre che il governo di Merz regga perché non sta proprio in buona salute;

La Francia ha scoperto che ha un buco nel bilancio grande così e che per rientrare dal deficit enorme che accumula ogni anno dovrebbe tagliare con la mannaia pensioni e welfare;

Il Giappone ha un debito che viaggia verso il 250% del PIL e continua a fare stimoli fiscali

E naturalmente gli USA stanno facendo un numero di equilibrismo complicato in cui i dazi dovrebbero pagare l’ulteriore espansione del suo gigantesco debito da 36 Trillion di dollari.

Morale: più o meno ovunque i titoli a breve termine sono andati meglio di quelli a lungo termine.

Vediamo soprattutto i titoli europei:

Sulle scadenze brevi, 1-3 anni, c’è stato un guadagno intorno al 2%, sostanzialmente in linea con lo short-term rate.

Sulle scadenze lunghe, oltre i 15 anni, c’è stato invece un discreto bagno di sangue, -5,5%, quasi tutto imputabile alle vicende sui bilanci pubblici di Germania e Francia.

Se infine guardiamo un benchmark intermedio, come il Bloomberg Euro Aggregate Treasury, l’anno è stato praticamente flat, +0,5%.

Decisamente meglio invece un indice globale con cambio coperto, come il Bloomberg global aggregate, che ha reso quasi il 3% da inizio anno.

Probabilmente ha contribuito l’ottimo anno per i Treasury intermedi, che alla fine hanno visto i rendimenti scendere fin sotto il 4%, prima di chiudere l’anno intorno a 4,16.

I dollari parliamo di una crescita di circa l’8%.

Chiudiamo la carrellata molto velocemente con le commodity, di cui abbiamo già parlato all’inizio.

Come abbiamo detto è stato un anno formidabile per i metalli:

+46% l’oro

+119% l’argento

+21% il rame

E a tutti questi valori in euro andrebbero aggiunti 12-13 punti percentuali perché sono tutti prezzati in dollari.

Annus horribilis invece per le materie prime energetiche, con Petrolio e Gas in bear market, almeno in euro

-21% il petrolio

-33% il gas

Sul petrolio ci sarà da capire come il mercato prezzerà il rapimentoBARRAarresto americano del presidente venezuelano Maduro, ufficialmente per combattere il narcotraffico, in realtà per mettere le mani sulla più grande riserva petrolifera del pianeta.

Bitcoin, infine, come abbiamo detto, ha avuto il suo primo anno negativo dal 2022.

In Euro parliamo di un calo di oltre il 18%.

-7% se visto in dollari.

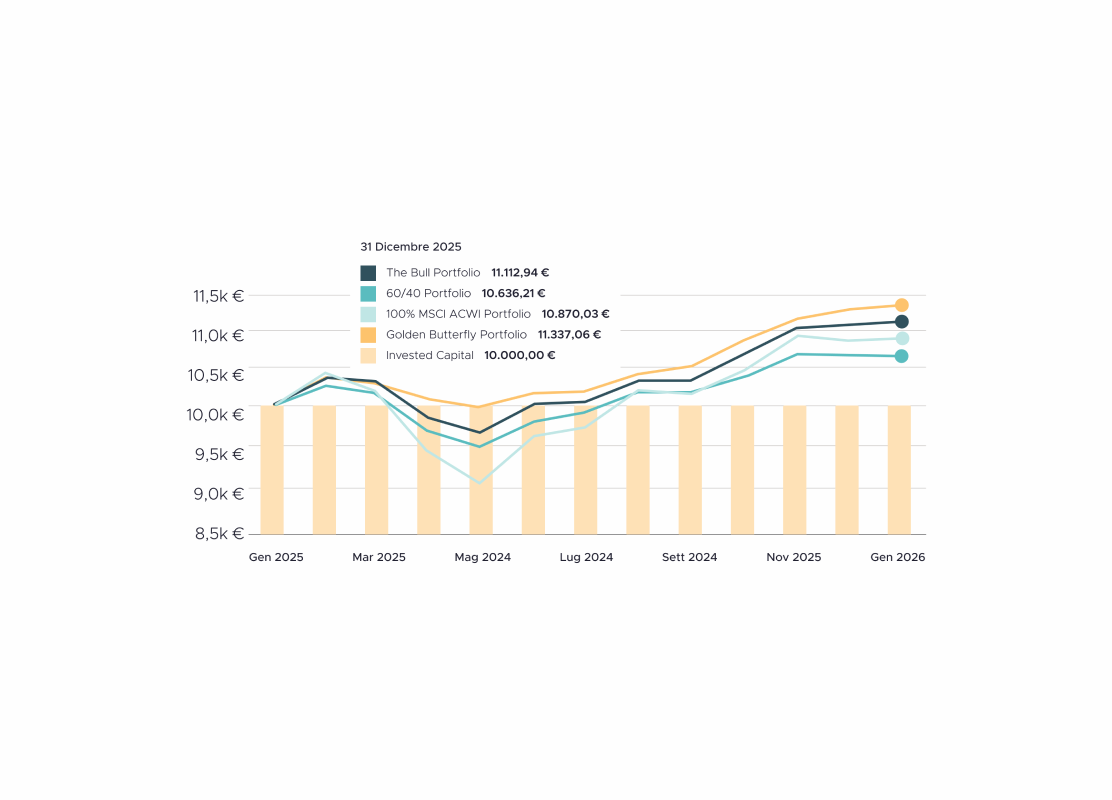

Vediamo anche qualche portafoglio:

Il classico 60/40 globale, con bond coperti in euro;

100% MSCI All Country World;

Un portafoglio semi risk-parity come il Golden Butterfly e

Il mio portafoglio, 68% azioni, con una parte di momentum, quality e value, 24% obbligazioni, 8% oro.

Ovviamente quest’anno la questione è stata semplice: chi aveva più oro in portafoglio ha vinto:

Il Golden Butterfly ha reso oltre il 13%

Il mio portafoglio poco più dell’11%

Un 100% azionario 8,7%

Un 60/40 6,4%

Fatto tutto questo viaggio, cosa ci portiamo a casa da questo 2025?

Direi… queste cose:

UNO: la diversificazione continua ad essere il principio fondamentale, che funziona soprattutto quando ne hai più bisogno. Diversificare significa avere sempre qualche rimpianto. Ma è anche l’unico modo per attraversare le inevitabili incertezze che anche il 2026 ci riserverà.

DUE: il 2025 è stato complessivamente un altro buon anno per gli investitori, nonostante l’introduzione di dazi commerciali come non si vedevano da un secolo, le guerre in Ucraina e a Gaza, le tensioni tra Stati Uniti e Cina, un bombardamento Hollywoodiano in Iran e un’incalcolabile quantità di microcrisi qua e là. Ci sono stati e ci saranno sempre ottimi motivi per non investire. E qualche volta avranno effetti tangibili sui mercati. Ma la volontà umana di risolvere problemi, di innovare e soprattutto di trarre profitti continua a rimanere la più grande assicurazione possibile sui nostri investimenti.

TRE: le cose sembrano non cambiare mai, e poi cambiano all’improvviso. IL 2025 è stato l’anno che ha visto sgretolarsi alcune certezze che ci sarebbero sembrato intoccabili 12 mesi fa. L’egemonia globale del dollaro, l’onnipotenza delle Magnifiche 7, l’arretratezza tecnologica della Cina, la globalizzazione, il libero commercio, la pax americana. Tutte queste certezze si sono polverizzate nel tempo in cui mia figlia è passata dal gattonare a correre.

Lezione generale: attenzione a fondare una strategia di investimento su convinzioni consolidate. Prima o poi queste verranno meno senza preavviso.

Non so cosa ci riserverà il 2026, nessuno lo sa.

Ma la verità è che, come ha scritto qualche giorno fa un amico di questo podcast, Ben Carlson, le lezioni del 2025 sono esattamente le stesse di tutti gli altri anni:

La volatilità è un’opportunità, non un motivo per disinvestire;

Non permettere a paura e avidità di guidare le tue decisioni;

Non confondere il tuo orizzonte di investimento con quello di qualcun altro;

Non fare sì che fatti recenti, bias del sopravvissuto, senno di poi o performance di breve termine governino le tue azioni.

Non farti prendere dal panico.

Non entusiasmarti durante un bull market né deprimerti durante un bear market. Non sei più smart quando il mercato va su o più stupido quando va giù.

I mercati cambiano costantemente, la natura umana no. E la finanza è una cosa umana. Per questo i buoni consigli non cambiano quasi mai.

Il problema siamo noi, che per qualche motivo ne vogliamo sempre di nuovi e che suonino più acuti di quelli vecchi.

Ma se c’è una cosa che vorrei aver passato in questi quasi 3 anni assieme è proprio che la noia e la mancanza di originalità, in finanza, sono spesso le caratteristiche dei buoni investimenti.

Buon 2026 cari miei!

Ancora una volta vi invito a mettere segui e attivare le notifiche su spotify, Apple podcast e YouTube per supportarci e permetterci di continuare a produrre contenuti che vi raccontano cosa è successo sui mercati solo per consigliarvi un secondo dopo di ignorare tutto e continuare per la vostra strada sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme, sempre qui, naturalmente, con The Bull il tuo podcast di finanza personale.

potrebbe interessarti

308. Mariangela Pira: le parole fondamentali dell’Economia di oggi

Ospitiamo Mariangela Pira per una conversazione che parte dall’attualità geopolitica e arriva al cuore dei mercati. Una chiacchierata per capire come guerra, politica ed economia si intrecciano e perc...

307. Perché la diversificazione non funziona?

Dallo scoppio del conflitto iraniano, qualcosa di strano è successo ai portafogli di tutti: azioni, bond e oro sono scesi tutti insieme. E la domanda che in tanti si sono fatti è lecita: ma a cosa ser...

306. James J. Choi: perché probabilmente hai poche azioni

In questo episodio, insieme a James Choi, parliamo dell’importantissimo ruolo delle azioni in portafoglio, della formula di Merton e di quelli che sono alcuni esperimenti mentali che possiamo adottare...

305. Cosa succede agli investimenti dopo una crisi del petrolio

Cosa succede davvero ai mercati dopo una crisi del petrolio?Tra tensioni geopolitiche, shock energetici e prezzi del petrolio in forte aumento, è facile pensare che per gli investimenti sia l’inizio d...

304. Il Portafoglio Totale: un nuovo approccio agli investimenti

Negli ultimi anni molti grandi investitori istituzionali stanno cambiando il modo di costruire i portafogli. Il classico modello 60/40 tra azioni e obbligazioni potrebbe non essere più sufficiente....

303. Perché dovresti avere più azioni (e una nuova formula pazzesca)

Quanta parte del tuo portafoglio dovrebbe stare in azioni? È la decisione più importante di tutte nella finanza personale. Non i singoli titoli, non il timing di mercato: l’asset allocation. In quest...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025