Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Vuoi sapere perché non diventerai ricco? Non perché hai scelto l'ETF sbagliato. Non perché non capisci la macroeconomia. Spesso è perché il tuo cervello prende decisioni finanziarie che sembrano perfettamente sensate, e invece ti costano decine o centinaia di migliaia di euro nel tempo. In questo video parliamo dei 5 errori più grandi che fanno gli investitori italiani.

320. Non diventi ricco per questi 5 errori

Perché le scelte intelligenti ti impoveriscono

Primo errore: confondere rendimento e ritorno

I dividendi non sono gratis

Rendimento alto, ritorno basso: la trappola degli ETF income

La falsa sicurezza che paghi cara

Garanzia nominale non significa ricchezza reale

Ti stai proteggendo dalla cosa sbagliata?

Guadagnare poco è il vero problema

Il rendimento conta meno di quanto pensi

Comprare casa a tutti i costi

Le notizie non prevedono i mercati

Chi ha aspettato si è perso tutto

Vince chi sbaglia meno

[Perché le scelte intelligenti ti impoveriscono]

Vuoi sapere perché non diventerai ricco?

Non perché hai scelto l’ETF sbagliato.

Non perché non conosci la teoria finanziaria.

Non perché di macroeconomia non capisci un tubo e quando senti tassi di interesse

Molto spesso non diventi ricco per un motivo molto più fastidioso: perché il tuo cervello prende decisioni finanziarie che sembrano sensate, prudenti, adulte, quasi sagge… e invece ti fanno accumulare molto meno capitale nel tempo.

Questo episodio parla dei 5 errori più gravi di un investitore o di un aspirante tale.

Non quelle minchiate del tipo “non comprare il caffè al bar”, o “comprare a rate con TAEG al 9%” o “non ascoltare tuo cugino che fa trading seduto sul water”.

Cioè, sarebbero errori gravi, ma non penso sia necessario farci un video.

Parliamo invece degli errori che hanno davvero un impatto economico enorme.

Quelli che possono costarti decine o centinaia di migliaia di euro nell’arco di una vita.

Quelli che sono più subdoli proprio perché non sembrano errori – e anzi spesso sembrano proprio decisioni di buon senso e condivisibili.

E proprio per questo sono pericolose.

Bentornati a the bull il tuo podcast di finanza personale.

Con i nostri soldi facciamo spesso cose che ci sembrano perfettamente sensate – forse addirittura virtuose – ma in realtà ci mandano proprio all’estremo opposto rispetto al nostro obiettivo.

La tesi dell’episodio è semplice: i grandi errori finanziari non nascono quasi mai da ignoranza tecnica.

Nascono soprattutto da pregiudizi profondi che sono difficili da sradicare perché sembrano fondati su logica e buon senso e hanno a che fare con il modo in cui siamo portati a rapportarci a temi come il rischio, la sicurezza, il reddito, i beni tangibili, l’approvazione sociale e il nostro background culturale.

Investire bene non vuol dire diventare investitori perfetti.

L’investitore perfetto non esiste.

Anche Warren Buffett una volta ha perso 3 miliardi e mezzo di dollari con un investimento fallimentare in Dexter Shoes.

Nel mondo reale invece l’investitore è imperfetto per definizione, perché perde il lavoro, divorzia, ha paura, è avido, è italiano e da decenni gli hanno insegnato una serie scemenze su immobili, polizze e titoli di stato.

Il punto però non è dominare il Capital Asset Pricing Model e la Modern Portfolio Theory: è evitare errori grossolani con impatto sproporzionato sulla ricchezza a lungo termine.

Vediamo allora i 5 errori che sembrano cose smart ma in realtà fanno più danni di tutti.

Primo errore: confondere rendimento e ritorno

NUMERO UNO: confondere Rendimento e Ritorno.

In italiano non ha molto senso, mi riferisco alla distinzione sostanziale tra i concetti di yield e return, in inglese.

La versione italianissima di questa cosa si traduce così: inseguire tutto ciò che “paga” qualcosa.

La cedola.

Il dividendo.

L’affitto.

Il conto deposito.

Il bond rumeno al 5%.

Il certificato che paga coupon del 10%.

Insomma ci siamo capiti.

Il problema è che il nostro cervello ama il rendimento visibile.

Ama il cash flow.

Ama il bonifico.

Per certi versi è umano e comprensibile.

Ma il rendimento di un investimento non è ciò che ti viene distribuito.

O comunque non solo questo.

Il total return è la variazione complessiva della tua ricchezza dopo inflazione, costi e tasse.

Invece uno strumento che distribuisce il 7% può dare tanto ad un ritorno positivo quando un ritorno negativo, sia in termini nominali che soprattutto in termini reali.

È noto e ampiamente documentato che l’investitore medio ha una preferenza psicologica per strumenti che pagano flussi di cassa, perché danno l’impressione di avere maggior controllo sull’investimento e guadagni “veri”, mentre il total return sembra una finzione perché non vedi soldi che ti arrivano sul conto.

Questo spiega perché per esempio i BTP sono molto attraenti e la garanzia semestrale di ricevere una cedola sul conto è dopamina per il nostro sistema limbico.

Discorso analogo per le azioni che pagano alti dividendi.

[I dividendi non sono gratis]

Un dividendo non è niente di speciale e soprattutto non è reddito “gratis”.

È uno dei modi con cui una società restituisce capitale agli azionisti.

Una società genera utili e free cash flow.

Poi può usare quella cassa in diversi modi:

può reinvestire nel proprio business,

può ridurre il debito,

può riacquistare azioni proprie tramite buyback

oppure può pagare dividendi.

Nessuna di queste opzioni è automaticamente superiore alle altre – e sicuramente non lo è il fatto di pagare dividendi. Quello che conta è solo il modo migliore per impiegare il capitale per gli azionisti: a volte è pagare dividendi, altre volte è farci una delle altre cose.

Invece il pregiudizio tipico è che un dividendo sia una sorta di bonus.

Il giorno dello stacco del dividendo, il prezzo dell’azione si aggiusta al ribasso per riflettere il fatto che chi compra da quel momento non riceverà più quel dividendo.

Se il prezzo dell’azione era 100 e paga un dividendo del 3%, dopo lo stacco del dividendo io avrò sempre 100, ma di cui 97 come prezzo dell’azione e 3 in tasca come cash (e poi ci pago le tasse)

Quindi il dividendo non crea ricchezza dal nulla.

Semplicemente trasforma una parte del valore dell’azienda in denaro sul tuo conto.

Può essere utile.

Può essere desiderabile.

Può aiutare chi ha bisogno di flussi.

Ma non è una prova che l’investimento renda di più.

Un dividendo alto può essere tanto il segno di una società matura e solida che genera tanta cassa, quanto di una società che non sa più in cosa reinvestire, fino addirittura a diventare una value trap, soprattutto quando il prezzo scende molto e il rendimento da dividendo sembra artificialmente elevato.

Dato che questa preferenza emotiva dell’investitore medio per i flussi di cassa è nota, l’industria finanziaria non pecca certo di creatività e ha creato ogni genere di strumenti per sfruttarla al meglio.

Vediamo un esempio.

[Rendimento alto, ritorno basso: la trappola degli ETF income]

Negli Stati Uniti spopolano gli strumenti che generano income, flussi di reddito: il più famoso è JEPI, un colosso di JP Morgan da 45 miliardi di dollari di asset under management che investe nell’S&P 500 e allo stesso tempo vende opzioni call sull’S&P 500.

In pratica vende la possibilità di comprare l’S&P 500 ad un prezzo prefissato in cambio di un premio che viene pagato all’investitore come se fosse un dividendo.

Questa formula appare incredibilmente golosa per l’investitore medio, perché si vede arrivare ogni mese un bonifico dietro l’altro sul conto, anche quando l’S&P 500 va male.

Niente trucco niente inganno?

No, ce sta er trucco.

Da un paio d’anni sti mostri sono disponibili anche in Italia e guardate per esempio questa versione UCITS di JEPI

Fa la stessa cosa di JEPI, ma sull’MSCI World.

Ora, questo strumento paga uno Yield, un rendimento dell’8,34% all’anno.

E cosa c’è di meglio di ricevere l’8 e passa percento all’anno sul mio investimento?

Ditemi dove devo firmare.

Peccato che questo è il rendimento totale da quando è stato lanciato in Italia rispetto a quello del suo sottostante, l’MSCI World.

Ops!

Come è possibile che nonostante il suo 7-8% di rendimento all’anno, di yield, il suo ritorno complessivo è stato poco più di un quarto di quello dell’MSCI World?

Eh, perché in finanza non esistono pasti gratis.

Per ottenere il tuo flusso costante di reddito il fondo deve rinunciare alla crescita dell’asset sottostante.

Infatti il beneficio massimo che ottiene chi vende la call è il premio che viene pagato da chi la compra.

Ma se poi il prezzo dell’asset sottostante sale, tutto il profitto aggiuntivo se lo prende chi ha comprato la call.

In pratica:

se l’MSCI crolla, mi prendo tutta la perdita, compensata in minima parte dal premio che ho incassato vendendo l’opzione;

se invece l’MSCI decolla, lascio ad un altro tutto il beneficio.

Insomma, per ottenere l’effetto placebo del flusso di cassa costante accetto di prendermi gli aspetti negativi dell’investimento azionario e di rinunciare a quelli positivi.

Gran bel deal direi!

Comunque questo era solo un esempio per spiegare come un pregiudizio molto diffuso venga sfruttato per creare un prodotto finanziario sexy ma insidioso.

In Europa, dove gli ETF income sono ancora relativamente poco conosciuti, la stessa logica, con meccanismi molto più complessi e meno trasparenti, viene utilizzata per i esempio nei certificati di investimento, che promettono flussi di reddito costante, a volte protezione in caso di calo del sottostante, ma al costo di perdere tutto il rendimento ulteriore.

Una versione molto italiana di questa deformazione riguarda gli immobili in affitto, il grande sogno proibito coltivato da milioni di persone.

“Mi rende il 5% di affitto” non significa nulla se non consideri morosità, manutenzione, tasse, assicurazioni, spese straordinarie, agenti, variazione del prezzo reale dell’immobile e così via.

Il canone di affitto rispetto al prezzo dell’immobile è yield.

La crescita reale netta della tua ricchezza, considerati tutti gli aspetti, è total return.

Cedole, dividendi, canoni d’affitto, coupon: i flussi di cassa non sono il rendimento finale di un investimento.

È il total return l’unica cosa che conta davvero.

La domanda giusta non è mai: “quanto mi paga” un certo strumento, ma quanto rende in termini di ritorno totale.

Perché il mercato è pieno di strumenti che pagano tanto e accumulano poco.

E questa è una delle trappole più grandi per chi vuole diventare ricco: confondere la sensazione piacevole del cash flow con la crescita effettiva del patrimonio.

[La falsa sicurezza che paghi cara]

NUMERO DUE: pagare troppo cara la sicurezza.

Questo errore è parzialmente collegato al primo ma ancora più sottile, perché nasce da una cosa buona: la prudenza.

Sia chiaro: la prudenza, in finanza come nella vita, è fondamentale.

Ma c’è un problema culturale profondo: nella nostra lingua, prudenza significa cautela. Stare fermi. Conservare.

Ma la prudenza originale – quella che Aristotele chiamava phronesis e che è rimasta nel significato di prudence in inglese o Klugheit in tedesco — non è cautela come la intendiamo noi.

È la capacità di scegliere i mezzi più adeguati per raggiungere un obiettivo.

Questa differenza non è solo filosofica.

Si vede ogni giorno nelle scelte finanziarie degli italiani.

La prima cosa che dice un potenziale neoinvestitore al suo consulente finanziario o a chiunque gli stia dando consigli di investimento è: “come posso rischiare poco?”.

No amico mio, stai sbagliando tutto!

La prudenza non è rischiare poco.

La prudenza è pagare il giusto per il rendimento atteso rispetto al rischio che devi assumerti.

Molti investitori non comprano vera sicurezza.

Comprano stabilità apparente.

Comprano capitale garantito – che è una delle parole più demoniache della finanza. Quando leggete “garantito” scappate via a gambe levate: è il più esplicito dei red flag che state per prendervi un inc[BIP]ata.

Prodotti a capitale protetto.

Polizze con rendimento minimo.

Obbligazioni da tenere fino a scadenza perché “così non perdo”.

Conti deposito scambiati per investimenti, almeno sono in banca e se succede qualcosa so chi chiamare.

Qui ci sono due problemi da sottolineare:

[Garanzia nominale non significa ricchezza reale]

Il PRIMO è che viene spesso confusa una garanzia nominale [vs]con una garanzia reale.

Il caso principe è quello di un’obbligazione.

Se compro un’obbligazione che paga 3 euro all’anno e mi restituisce 100 tra cinque anni, quei 115 € sono garantiti solo in senso nominale, ammesso che l’emittente non faccia default.

Ma non è garantito che quei 115 comprino più cose o almeno le stesse cose dei 100 di 100 anni prima.

Sì ok l’esempio non è corretto perché i 15€ vengono pagati un po’ per volta, ma il punto non cambia.

Non è garantito che il rendimento reale sia positivo.

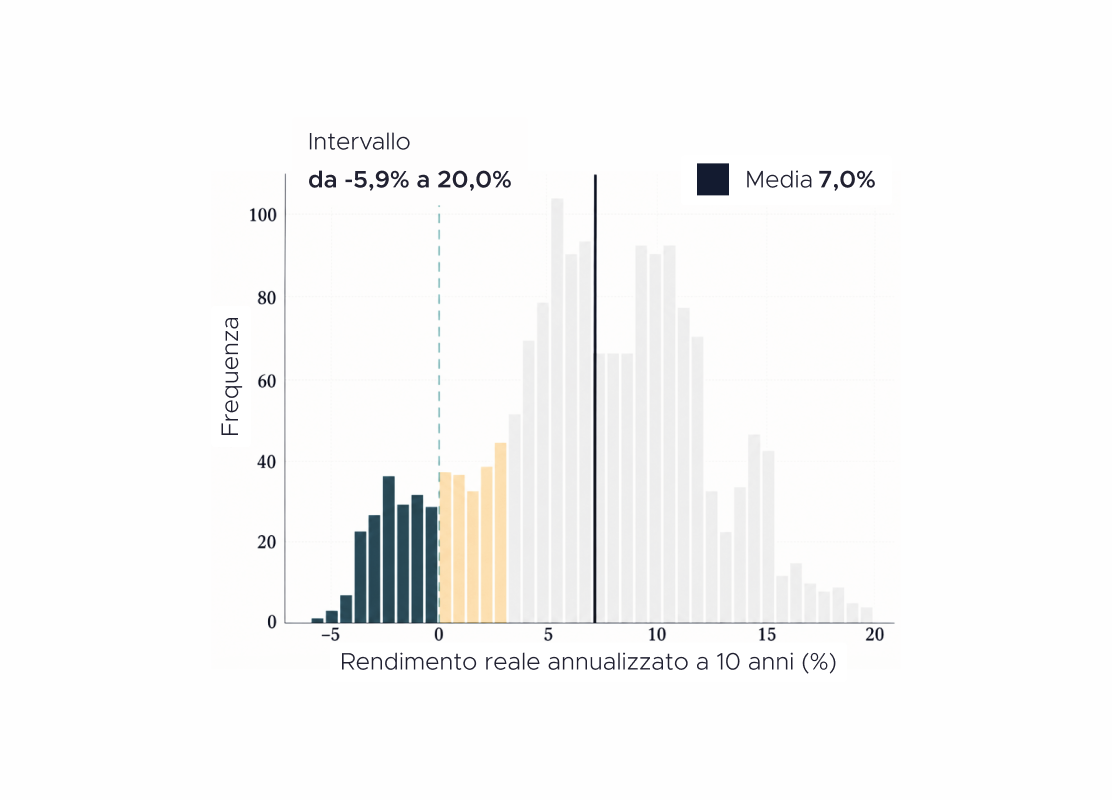

Se l’inflazione complessiva di quei 5 anni sale più del mio rendimento nominale io mi sono costruito una prigione di rendimento reale garantito negativo, anche se a scadenza mi viene pagato tutto.

Nel 2021 un BTP a 5 anni rendeva 1% e poi nei 5 anni successivi abbiamo avuto un’inflazione media di quasi il 4,5%.

La garanzia nominale non mi avrebbe impedito di lasciare per strada circa il 20% di valore reale dei miei soldi.

Quindi, quando uno dice “non voglio perdere soldi” a cosa si riferisce:

Agli euro che vede sul conto o

Al suo potere d’acquisto futuro?

Proteggere il primo è abbastanza semplice.

Per il secondo, invece, l’assunzione di rischio è una caratteristica, non un’anomalia.

[Ti stai proteggendo dalla cosa sbagliata?]

Il SECONDO – e questa è la cosa più importante da piantarsi in testa – è che ogni protezione ha un prezzo.

Non sempre un prezzo esplicito.

A volte il prezzo è rendimento atteso più basso.

A volte è costo del prodotto.

A volte è liquidità.

A volte è rischio che c’è anche se non si vede.

I mercati finanziari non sono mai perfettamente efficienti, ma lo sono abbastanza, soprattutto per l’investitore retail, per prezzare correttamente il rapporto tra rischio e rendimento.

Dove c’è un’occasione succosa di prendersi del rendimento con un rischio sorprendentemente basso – ecco – stiamo pur certi che delle due l’una:

O mi sto accontentando di un rendimento basso per il rischio reale che mi sto prendendo;

Oppure quel rischio non è basso come penso.

Il caso dei certificati a capitale condizionatamente protetto, diffusissimo tra i risparmiatori italiani, è emblematico.

Cosa può andare male in uno strumento che ti paga una cedola corposa e ti garantisce fino magari al 40% di perdita di valore del sottostante?

Semplicemente questo:

Se le cose vanno molto male e l’asset sottostante perde più del 40% tu ti prendi tutta la perdita;

Se le cose vanno molto bene, invece, tu ti assumi il rischio ma rinunci a tutti i guadagni.

A tutto ciò vanno aggiunti i costi degli strumenti e il fatto che quando i sottostanti sono azioni perdi i dividendi.

L’attrattività consiste nel pensare di poter ottenere rendimento eliminando i rischi.

La verità è che la nostra percezione intuitiva è pessima: stiamo semplicemente pagando a caro prezzo una sorta di anestetico finanziario.

Attenzione, è giusto che in un portafoglio ci siano strumenti ad alto e basso rischio, a seconda delle situazioni e delle preferenze.

Ma se hai 30, 40 o anche 50 anni che tanto c’hai ancora almeno 20 anni di lavoro davanti e il tuo problema principale è cautelarti da ogni forma di volatilità di breve termine del mercato, ti stai proteggendo dal rischio sbagliato.

Il rischio sbagliato è vedere il portafoglio oscillare.

Il rischio vero è non avere abbastanza capitale tra vent’anni.

E questa è una distinzione enorme.

Per molti investitori il nemico vero non sono i mercati che ogni tanto perdono il 10-20-30%.

Il nemico principale è il sottoinvestimento cronico in asset produttivi.

Di recente è uscita un’analisi sul Corriere che ha preso dati di Banca d’Italia e ha fatto vedere dov’è investita la ricchezza degli italiani.

Il patrimonio liquido degli italiani risulta investito principalmente in depositi, polizze, titoli di stato e obbligazioni bancarie.

La parte dei fondi comuni è cresciuta, ma ovviamente sappiamo che la preferenza è per fondi obbligazionari o bilanciati.

Se per decenni tieni troppo capitale in strumenti che proteggono il valore nominale ma hanno basso rendimento reale atteso, stai comprando tranquillità oggi al prezzo della tua libertà domani.

Prima di comprare sicurezza, chiediti da che rischio devi proteggerti.

Il rischio di oscillazione temporanea del prezzo?

Il rischio di perdere potere d’acquisto?

Il rischio di non raggiungere un obiettivo?

Il rischio di non dormire la notte?

Sono rischi diversi.

E si gestiscono con strumenti diversi.

Un portafoglio davvero prudente non elimina il rischio.

Sceglie i mezzi migliori per gestirlo rispetto ai fini.

Se il rischio da cui vuoi proteggerti è avere il tuo capitale nominale intatto tra due anni perché devi compare casa dovrai costruire un portafoglio con la più bassa volatilità attesa possibile, privilegiando sicuramente titoli di stato a bassa duration e strumenti monetari.

Se il rischio da cui vuoi proteggerti è la perdita del tuo potere d’acquisto [a lungo termine] tra trent’anni, allora faresti molto meglio a focalizzarti soprattutto sui mercati azionari. La volatilità di oggi è il prezzo da pagare per la tua ricchezza reale di domani.

[Guadagnare poco è il vero problema]

TERZO ERRORE: non guadagnare abbastanza.

Sì ok questo suscita un’immediata sensazione di “eh grazie al cazzo”, ma in realtà è l’aspetto più sottovalutato e con il maggiore impatto economico di tutta la baracca della finanza personale.

Chi investe da un po’ se ne sarà accorto.

Spendi ore davanti al tuo file excel, spulciando ETF, leggendo articoli, studiando strategie per ottimizzare di un cazzillesimo di punto percentuale il tuo sharpe ratio, ma poi ti dimentichi che aumentare il tuo Piano di Accumulo di qualche centinaia di euro farebbe molto più la differenza.

All’inizio di The Bull facevo spesso quest’esempio, che ogni tanto andrebbe ricordato.

Immaginiamo un piano di accumulo per 30 anni con diversi contributi mensili, da 200 a 700 € al mese, e diversi rendimenti, dal 3 al 9%.

Secondo voi è più probabile arrivare ad avere mezzo milione tra trent’anni:

Investendo 600 € al mese con un rendimento atteso medio del 5% o

Investendo meno di 300€ al mese con un rendimento atteso medio del 9%?

È chiaro che per ottenere il 9% per trent’anni devo prendermi molti rischi e accettare un’ampia dispersione dei risultati possibili. Nel trentennio migliore l’MSCI ACWI ha reso oltre il 13,5% all’anno di media. In quello peggiore circa il 6%. In mezzo ci passa il mondo intero.

Aumentare il mio piano di accumulo mensile è invece una scelta meccanica che dipende solo da me: posso ottimizzare meglio le mie spese, posso cercare di guadagnare di più, oppure, meglio ancora: posso fare entrambi.

Questa è la parte che la finanza personale a volte evita perché è meno comoda da vendere.

È più facile dire “scegli questo ETF”, “investi in questo portafoglio”, “spendi 4.000 € per un corso di trading “invece che dire “devi aumentare il tuo reddito”.

Invece istruzione, competenze e soprattutto un impegno consistente e protratto nel tempo possono realmente aumentare produttività e reddito mettendo così benzina dentro la macchina dei nostri investimenti.

Perdonate se suonerà leggermente irritante quello che sto per dire, ma oggi: “NON GUADAGNARE DI PIU’ È UNA SCELTA”.

Puoi impegnarti per ottenere una promozione nel tuo lavoro

Puoi cambiare lavoro

Puoi acquisire una nuova competenza

Puoi lanciare un side-hustle – tipo un podcast di finanza personale

Nell’epoca in cui viviamo, soprattutto da quando velocità di connessione e AI sono alla portata di tutti, è assolutamente inaccettabile che uno si lamenti del proprio reddito senza però fare niente per provare a cambiarlo.

E non abbiate paura di non essere in grado di fare qualcosa.

Il talento è sopravvalutato.

La quantità, l’intensità e la continuità contano molto di più.

Parola di una persona comune che sta registrando il 320esimo episodio di una cosa nata come side-hustle e diventata il lavoro principale.

So che non è facile e l’esito è incerto.

Ma questo non è un buon motivo per non provarci.

Anzi, forse è il motivo principale per cui il suo ritorno atteso è elevato: siccome non è facile non lo fanno tutti e quindi lì hai un vantaggio competitivo vero, non sui mercati finanziari.

Eppure molte persone dedicano più energia a risparmiare 30 euro di commissioni che a creare 500 euro al mese di reddito aggiuntivo.

Per l’amor del cielo, ottimizzare i costi è importante – ci mancherebbe.

Ma molti si dimenticano la parte più importante: ottimizzano un sistema che non ha carburante.

È come stare tre ore a scegliere le proteine migliori e poi in palestra tiri su gli stessi pesi da tre anni.

[Il rendimento conta meno di quanto pensi]

Ricordatevi la regola del buon Nick Maggiulli:finché il rendimento atteso del tuo portafoglio è inferiore al tuo risparmio investibile, è sul reddito che devi concentrarti.

Prendiamo un rendimento del 7% medio annuo, un investimento iniziale di 10.000 € a 25 anni e un contributo mensile di 200 € che aumenta del 5% all’anno.

In questo esempio, per i primi otto anni il contributo che versi pesa più del rendimento generato dal portafoglio.

Tradotto: nella prima fase della vita finanziaria, il motore principale non è il mercato.

Sei tu.

Il portafoglio diventa sempre più importante dopo, quando il capitale accumulato inizia a lavorare davvero.

Fino a quel momento, investi nel più semplice dei portafogli e concentrati su come guadagnare di più.

Poi magari ha senso cominciare a ottimizzare il portafoglio.

Fatti una domanda molto concreta: nei prossimi 12-24 mesi, qual è la decisione che può aumentare il mio surplus investibile?

Non il rendimento del portafoglio. Il surplus.

Perché passare dal 7% all’8% di rendimento atteso è difficile, incerto e rischioso.

Passare da 200 a 500 a 1.000 euro al mese investiti, per molte persone può essere molto più realistico se lavorano su carriera, competenze, mobilità e negoziazione.

Non per tutti e non sempre.

Non voglio dire che il mondo sia un luogo fatato fatto di unicorni che cagano arcobaleni.

Il mondo è cattivo e competitivo.

Ma quello che sto dicendo è che oggi puoi scegliere tu da che parte stare.

Ignorare la leva del reddito è forse l’errore finanziario più costoso che esista.

A proposito di costi, anche risparmiare il più possibile sui costi dei propri investimenti è una pratica assolutamente virtuosa da coltivare fin dal primo ETF.

E per farlo un modo altrettanto virtuoso è investire con Scalable Capital, la banca tedesca con cui investo ormai da qualche anno e che sta rivoluzionando l’investimento in Europa, rendendolo accessibili a tutti.

E che è anche sponsor di quest’episodio.

Con Scalable puoi fare piani di accumulo a zero costi d’ordine, e con il piano prime da 4,99 al mese hai zero costi d’ordine anche per l’acquisto di singoli ETF per importi di almeno 250 €.

In più sulla liquidità non investita ricevi un interesse annuo del 2,50% che viene accreditato ogni mese, zero vincoli. Puoi depositarli e prelevarli in qualsiasi momento senza perdere i rendimenti maturati fino a quel giorno.

Condizioni e distribuzione della liquidità su www.scalable.capital

[Comprare casa a tutti i costi]

QUARTO ERRORE – e qui scomodiamo i santi di casa nostra: comprare casa a tutti i costi.

Se non ti compri casa c’hai sopra uno stigma sociale grande così.

Il mattone è l’investimento più sicuro.

Se stai in affitto butti i soldi.

Se fai il bagno dopo mangiato muori.

I grandi pilastri della cultura di casa nostra.

Il problema ovviamente non è comprare casa.

Comprare casa può essere una scelta ottima.

Può avere senso finanziario, familiare, psicologico, logistico. Tutto.

Può proteggere da inflazione degli affitti.

Può dare stabilità.

Può essere un buon uso della leva, soprattutto se hai fatto il mutuo quando i tassi erano all’1% e così via.

Il problema è comprare casa perché “si fa così”, come se l’obiettivo finanziario primario per chiunque entri nel mercato del lavoro sia comprare casa.

Ma non è vero.

Perché nell’equazione spesso si ignorano diverse variabili:

Interessi.

Tasse.

Notaio.

Agenzia.

Manutenzione ordinaria e straordinaria.

Assicurazioni.

Spese di Condominio.

Immobilizzazione del capitale che resta illiquido

Rischio geografico, perché chissà se anche domani il quartiere dove vivi sarà ancora figo o na chiavica.

Rischio lavorativo.

Rischio familiare.

L’affitto non è sempre buttare soldi.

L’affitto è comprare flessibilità.

E la casa in cui vivi non è automaticamente un investimento. È soprattutto un bene di consumo durevole.

Non produce cash flow. Non è diversificata. Non è liquida. Non puoi venderne il 10% del salotto che è cresciuto troppo per bilanciare la cucina che si è ristretta negli anni.

Comprare casa invece di andare in affitto sembra facile buon senso finanziario – ma non sempre è così.

Se volete un approfondimento con un po’ di numeri vi consiglio questo video: https://youtu.be/MqlIw0IVb5w

Ma in generale una buona regola di massima è che:

Se intendo fermarmi in un posto per meno di 5 anni, quasi sicuramente mi converrà andare in affitto (e investire naturalmente il capitale che non uso per anticipi e spese)

Se invece intendo fermarmi per oltre 10 anni, probabilmente conviene acquistare

Tra 5 e 10 anni si tratta invece di un’area grigia da valutare assieme alle altre variabili della vita e diversi costi opportunità.

Resta comunque il problema che, a livello individuale, la casa rappresenta una concentrazione enorme del patrimonio, spesso nello stesso paese in cui lavori, guadagni, paghi tasse e vivi.

In Italia, la ricchezza delle famiglie è molto legata agli asset reali e alla casa; ISTAT e Banca d’Italia stimano che a fine 2024 la ricchezza netta delle famiglie italiane fosse circa 11.732 miliardi di euro, con un ruolo centrale degli asset non finanziari e delle abitazioni.

Il problema è che questa concentrazione viene percepita come sicurezza.

Ma concentrare il 70, 80, 90% del patrimonio familiare in un singolo immobile non è diversificazione.

Ti sembra una cosa sicura solo perché i mattoni li puoi toccare.

Ovviamente non sto dicendo che affittare è sicuramente GIUSTO mentre comprare è sicuramente sbagliato.

Sto dicendo che comprare casa non è un dogma e non deve essere necessariamente il primo obiettivo finanziario della vita, soprattutto da giovani.

La domanda pratica è:

“A questo prezzo, con questo mutuo, con questi costi, con questo orizzonte temporale, con questa stabilità lavorativa e familiare, comprare migliora davvero la mia posizione patrimoniale rispetto ad affittare e investire la differenza?”

Questa è la domanda.

[Le notizie non prevedono i mercati]

QUINTO ERRORE: confondere notizie, situazione economica e previsioni finanziarie.

Oppure, detta in un altro modo: “questo non è un buon momento per investire”.

Questo è l’errore degli investitori più intelligenti e informati – il che lo rende subdolo al quadrato.

Anzi, più sei intelligente, più rischi di cadere qui.

Se sei uno che legge, studia, guarda video e podcast brutti invece che solo The Bull, segui tutte le notizie economiche, finanziarie, geopolitiche e sei abbonato a 36 media diversi (cioè in pratica questa è la mia autobiografia)… insomma, più ne sai, più ad una certa succede una cosa pericolosissima: inizi a pensare che capire il mondo significhi capire i mercati e investire meglio.

Ma non è così.

Capire l’economia non significa prevedere i prezzi degli asset.

Perché i mercati non reagiscono semplicemente alle notizie.

Reagiscono alla differenza tra notizie e aspettative.

Reagiscono alle variazioni dei tassi di sconto.

Reagiscono ai flussi.

Reagiscono alla liquidità.

Reagiscono a ciò che gli investitori pensavano ieri, non a ciò che tu hai capito oggi.

Una notizia pessima può far salire il mercato se era meno pessima del previsto.

Una notizia buona può far scendere il mercato se era già nel prezzo.

Una recessione può coincidere con mercati in rialzo se gli investitori guardano alla ripresa.

Una crescita forte può coincidere con mercati deboli se implica tassi più alti.

Ovviamente il problema non è informarsi.

Anzi, la conoscenza è potere e libertà.

Il problema è trasformare informazione in azioni (o peggio: in non azioni) con i tuoi soldi.

Il secondo errore più grave è mettere mano al portafoglio ad ogni notizia che leggi;

Il primo errore più grave è invece non investire proprio in attesa del momento buono.

[Chi ha aspettato si è perso tutto]

Pensate al 2022.

È stato il peggior anno per i mercati dal 2008, -18% in dollari, dopo essere arrivato a perdere anche il 25% intorno ad ottobre.

Inflazione alle stelle, guerra in Europa, tassi in rialzo, gas caro come il fuoco. Tutti i media finanziari urlavano catastrofe.

Moltissimi investitori si sono fermati. ‘Aspetto che si calmi.’ ‘Questo non è il momento.’

Negli ultimi 3 anni poi è andata così:

L’mSCI ACWi è cresciuto di oltre il 60% in tre anni, mentre Bond e Cash hanno a malapena compensato l’inflazione.

Chi ha smesso di investire nel momento di massimo pessimismo si è perso un triennio fantastico.

Capire la situazione è una cosa.

Prevedere i mercati è un’altra.

Pensare che abbia senso investire solo quando le previsioni sono ottimistiche è un controsenso in linea di principio.

Il mercato non ti paga perché sta nel mondo sta andando tutto bene.

Ti paga per assumerti rischi sistematici e per stare investito abbastanza a lungo da catturarne il premio.

Questa è la parte noiosa e a volte dolorosa dell’investimento.

Ed è il motivo per cui funziona.

Perché la ricchezza personale non nasce solo dalla competenza finanziaria.

Nasce dall’interazione di tre cose: tempo, risparmio, e rendimento.

Se il risparmio è basso, il rendimento deve fare miracoli.

Se il rendimento è basso, il capitale cresce lentamente.

Se il tempo è poco, serve molto capitale iniziale o tanto rischi

Una delle frasi più celebri di The Bull all’inizio era: investi il prima possibile, il più possibile, il più a lungo possibile, assumendoti il massimo rischio possibile in base alla tua tolleranza e ai tuoi obiettivi.

Questo fa l’80% del lavoro.

Per il restante 20% puoi divertirti ad agghindare il tuo portafoglio come meglio preferisci.

Attenzione però ad una cosa.

Spesso la conclusione a cui si arriva è che la finanza personale sia stata fondamentale risolta e che quindi sia qualcosa di semplice.

È effettivamente semplice: risparmia il più possibile e investi il risparmio in ETF diversificati a lungo termine riassume fondamentalmente il nocciolo di tutta la questione.

[vince chi sbaglia meno]

Ma la semplicità non è il punto di partenza.

È il punto di arrivo.

Fare le cose con semplicità solo perché l’hai sentito dire in un video su youtube o su spotify è solo inconsapevolezza.

E questa ti si ritorce contro quando dai backtest passi alla gestione reale dei soldi della tua vita in scenari completamente diversi da quelli che ti eri immaginato, provando emozioni che non pensavi avresti provato.

Alla semplicità vera ci arrivi invece tanto più domini i contenuti e comprendi meglio te stesso, le tue priorità, le tue preferenze e i tuoi obiettivi.

Ci sono due tipiche derive in cui si rischia di cadere:

La PRIMA è Sovracomplicare. Creare un minestrone di strumenti raramente funziona meglio di un portafoglio fatto con buon senso con 4-5 etf.

La SECONDA invece è Banalizzare. Pensare che semplice significhi facile e agire senza aver maturato il giusto livello di consapevolezza.

Entrambe le derive sono pericolose, anche se probabilmente la seconda più della prima.

Invece acquisire i contenuti fondamentali che per esempio raccontiamo qui a The Bull da tre anni, farli propri, eliminare il superfluo e tenere ciò che è essenziale per ciascuno e addestrare la propria percezione a stare a non cadere nei 5 errori che abbiamo raccontato è la ricetta più sicura che potrei mai prescrivere per massimizzare il successo finanziario di ognuno di noi.

Recap dei 5 peccati finanziari capitali:

UNO: guardare lo yield, la distribuzione di reddito, invece del total return.

DUE: pagare troppo cara la sicurezza.

TRE: ottimizzare gli investimenti prima del reddito.

QUATTRO: comprare casa per forza.

CINQUE: scambiare informazione per previsione e prendere decisioni d’investimento – o non investimento – sulla base di essa.

La finanza personale non è una gara a chi ne sa di più.

È anzi uno di quei rari e democraticissimi casi della vita in cui la persona normalissima che fa cose di buon senso può battere il professionista iper sofisticato.

Come scriveva Charles Ellis nel suo memorabile: “Winning the Losers’ Game”,

l’investimento è come una partita a tennis tra non professionisti: non vince chi fa i colpi migliori. Vince chi sbaglia meno.

La ricchezza, molto spesso, non arriva da una grande intuizione.

Arriva dal non sabotare una serie di decisioni di buon senso per colpa di pregiudizi e percezioni distorte della realtà.

Rinse and repeat per 30-40 anni.

Ok non è molto sexy, non ci fai bella figura alle cene, non ti porta velocemente a flexare i tuoi successi finanziari su una Lambo.

Però nel lungo termine funziona.

Del resto, questa è l’unica cosa che conta.

Bene amici miei, fine dell’episodio!

Spero che vi sia piaciuto e vi lancio una challenge: scrivetemi gli errori che non ho citato in questo episodio e che pensate invece siano almeno altrettanto vitali per il successo di un investitore.

Se arrivano cose interessanti, ci faremo un nuovo video.

Per oggi ci fermiamo qui e come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che vi raccontano gli affari miei solo per l’utilità di tutti voi sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

Non diventi ricco perché hai scelto l'ETF sbagliato. Diventi meno ricco perché il tuo cervello prende decisioni che sembrano prudenti e intelligenti ma ti costano decine di migliaia di euro nel tempo....

Guerra in Iran, dazi, instabilità ovunque. Ma ti pare il momento giusto per investire? In questo episodio spieghiamo perché l'incertezza geopolitica è una pessima consigliera per chi investe, e perché...

Meglio ETF o stock picking? Come trovare le azioni vincenti? E soprattutto: riusciresti davvero a tenerle in portafoglio durante un -80%? Un episodio essenziale per chi investe in azioni, ETF e vuole ...

In questo episodio, insieme a James Choi, parliamo dell’importantissimo ruolo delle azioni in portafoglio, della formula di Merton e di quelli che sono alcuni esperimenti mentali che possiamo adottare...

Cosa succede davvero ai mercati dopo una crisi del petrolio?Tra tensioni geopolitiche, shock energetici e prezzi del petrolio in forte aumento, è facile pensare che per gli investimenti sia l’inizio d...

Le crisi dei mercati fanno paura, ma fanno parte della vita di ogni investitore. In questo episodio analizziamo cosa succede davvero a azioni, obbligazioni, oro e materie prime quando arriva uno shock...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025