Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Guerra in Iran, dazi, instabilità ovunque. Ma ti pare il momento giusto per investire? In questo episodio spieghiamo perché l'incertezza geopolitica è una pessima consigliera per chi investe, e perché paradossalmente può rivelarsi un'opportunità per chi ha pazienza.

315. Perché le crisi geopolitiche contano meno di quel che pensi

Incertezza geopolitica e rischio finanziario non sono la stessa cosa

Alta incertezza + VIX basso = mesi storicamente molto positivi

Le azioni calano subito ma recuperano già a 6-12 mesi

L'oro è il miglior hedge anti-guerra storico (8/10 positivo)

Il petrolio reagisce subito ma l'effetto non dura

Il dollaro tradizionale safe haven, ma oggi meno affidabile

Vendi per paura = regali rendimento a chi resta investito

Soluzione: asset allocation solida, ribilanciamento, dieta informativa

Facile.it confronta per te le migliori offerte di assicurazioni, mutui, prestiti, conti correnti, ADSL e molto altro ancora.

Da oggi risparmiare è facile!

Incertezza geopolitica, la Guerra tiepida tra le due superpotenze globali USA e Cina combattuta offshore in Ucraina, Iran e altre parti del mondo, la sensazione che l’ordine globale istituito nel Dopoguerra stia collassando.

Persino l’irrilevante Europa si trova più fratturata e lacerata che mai.

Ma ti pare che uno si mette ad investire in un momento del genere?

Beh, del doman non v’è certezza, ma la storia e la statistica dicono proprio che le preoccupazioni geopolitiche sono una pessima guida nelle decisioni di investimento – e che paradossalmente sono quasi degli amici per gli investitori dotati di un minimo di pazienza e sopportazione.

Nell’episodio di oggi spieghiamo perché le crisi geopolitiche sono bruttissime per il mondo ma … non così brutte per i portafogli.

Bentornati a The Bull – il tuo podcast di finanza personale

Come sapete, qui cerchiamo sempre di andare dritti al punto, eliminando il rumore di fondo: complessità inutili, attriti e soprattutto costi. E proprio su questo fronte, lo sponsor di oggi, Invesco, è molto in linea con questa filosofia.

Oggi Invesco gestisce oltre 2,200 miliardi di dollari a livello globale e serve investitori in più di 120 Paesi, il che la rende uno dei principali fornitori di ETF al mondo.

La loro gamma di ETF e ETC offre strumenti che replicano i principali indici azionari, come l’MSCI World, l’S&P 500, il Nasdaq, indici obbligazionari e di materie prime, con commissioni annue a partire dallo 0,05%.

Per gli investitori che vogliono partecipare ai trend dell’economia di lungo periodo, con esposizione ampia, liquidità e attenzione ai costi, gli ETF e gli ETC di Invesco sono progettati proprio tenendo conto di questi aspetti.

Invesco inoltre offre soluzioni a replica sintetica che, per alcune esposizioni all’azionario statunitense, possono fornire una maggiore efficienza fiscale, oltre a specifiche strategie come indici Equal Weight e Fattoriali, per esporsi a fonti di rendimento diversificate.

Naturalmente, le commissioni non sono tutto: contano sempre anche la struttura, la liquidità, il tracking difference e la coerenza con i vostri obiettivi e il vostro orizzonte temporale.

Se desiderate approfondire la gamma di ETF ed ETC di Invesco, potete trovare maggiori informazioni tramite il link in descrizione.

Questo è un messaggio pubblicitario a scopo informativo e non è in alcun modo destinato a costituire una sollecitazione all’acquisto di prodotti finanziari. Prima di investire, leggete sempre la documentazione d’offerta e valutate se gli strumenti sono coerenti con i vostri obiettivi, il vostro orizzonte temporale e il vostro profilo di rischio.

Dire che gli ultimi due mesi siano stati tesi dal punto di vista geopolitico è un eufemismo.

E questa tensione si può proprio misurare e confrontare con quella di altri periodi passati.

Due ricercatori italiani che lavorano presso il board della Federal Reserve negli Stati Uniti, Dario Caldara e Matteo Iacoviello, hanno realizzato un citatissimo indice del rischio geopolitico utilizzando una metodologia che si basa sulla percentuali di articoli pubblicati sulle principali testate americane relativi ad aventi geopolitici avversi rispetto al totale delle news del mese.

In pratica è un indice che non misura qualcosa di oggettivo, ma misura il livello di tensione che si genera nell’opinione pubblica rispetto a determinati eventi rilevanti dal punto di vista geopolitico.

Non credo desti molta sorpresa che la guerra tra Stati Uniti e Iran rappresenti il quinto momento di più alta tensione geopolitica degli ultimi 40 anni – a livelli paragonabili dell’invasione russa dell’Ucraina che ha preso di sorpresa il mondo nel febbraio del 2022.

Ovviamente, il massimo livello di tensione geopolitica nel dopoguerra era stato raggiunto nel settembre del 2001, a seguito dell’attacco alle torri gemelle, che fondamentalmente ha inaugurato la lunga stagione di conflitti tra l’occidente e il terrorismo islamico.

Qualche settimana fa Deutsche Bank ha pubblicato un rapporto molto interessante sui principali macrotemi emersi in questa prima parte di 2026

E non è difficile immaginare che il conflitto in Iran rappresenti il catalizzatore ultimo di tutte le preoccupazioni che pur erano ben visibili già nei mesi precedenti l’inizio della guerra.

A prescindere dal fatto che nel momento in cui state guardando il video il conflitto sarà ripreso o si sarà trovato un qualche accordo, è difficile negare che il conflitto possa portarsi dietro quattro potenziali conseguenze negative con effetti più duraturi:

La prima è ovviamente la minaccia di Stagflazione: uno spike del prezzo del petrolio rischia di alimentare una pressione inflazionistica che già si stava sentendo anche prima della guerra;

La seconda è la frammentazione geopolitica, che potrebbe portare ad un mondo meno integrato, ad alleanze storiche compromesse (tipo il G7 che sembra stare in piedi con lo sputo) e a fratture delle supply chain globali.

La terza minaccia riguarda le pressioni sulle valutazioni azionarie. Nel primo mese del conflitto c’è stato un significativo calo dei principali indici dovuto ad una riduzione dei multipli, visto che gli utili attesi non sono stati rivisti al ribasso. Le prime due settimane di aprile invece hanno visto un grandissimo e a tratti sorprendente rimbalzo, alimentato dall’ottimismo nei confronti di un accordo risolutivo tra USA e Iran.

Ma le conseguenze a lungo termine sull’economia che non si sono ancora manifestate pienamente potrebbero pesare sui tassi di sconto del mercato.

Cioè: se domani ci rendiamo tutti conti che l’economia si è rotta perché il petrolio è rimasto troppo a lungo a prezzi troppo alti e l’offerta eccessivamente limitata, allora il mercato potrebbe dire “per continuare ad investire in azioni pretendo rendimenti attesi maggiori, cioè sono disposto a pagare meno per compensare il maggior rischio che mi devo assumere da qui in poi”.

Ergo, i prezzi delle azioni vanno giù.

La quarta minaccia, infine, è la vulnerabilità specifica dell’Europa, per via della sua crescita timida e della sua grave dipendenza energetica.

Volendo potremmo andare avanti a lungo a parlare delle nefaste conseguenze del conflitto in Medioriente, ma non è tanto questo il punto.

Il punto è capire che la minaccia geopolitica è spesso al centro delle principali preoccupazioni di tutto il sistema economico, perché può portare a nefaste conseguenze. Ma per quanto spaventosa possa sembrare, non è storicamente un buon motivo, presa da sola, per scoraggiare gli investitori … anche se di fatto questo è mediamente l’effetto che produce.

Cioè vedremo tra poco che una minaccia geopolitica che provoca certi danni strutturali all’economia ha un impatto negativo duraturo sui mercati.

Ma questo non è il caso base.

La maggior parte degli shock di natura geopolitica nell’ultimo secolo è stata più del tipo “can che abbaia non morde”.

Ciononostante, la reazione media del mercato è di reagire molto negativamente quando questi shock irrompono.

Il motivo principale riguarda probabilmente il fatto che le notizie negative di natura geopolitica imprimono un bias negativo nell’investitore medio – che letteralmente se la fa sotto di fronte alla prospettiva di una guerra, di una disruption energetica o di qualche altra amena conseguenza tipica di queste tensioni.

Ma la verità è che il rischio geopolitico – e più in generale l’incertezza politica, che può essere anche di altra natura, come per esempio l’anno scorso con il Liberation Day e l’introduzione dei dazi – dicevo l’incertezza generale che viene misurata soprattutto dalla quantità di notizie su certi temi è sorprendentemente indipendente dal rischio finanziario del mercato.

Spieghiamo bene cosa voglio dire.

Un conto è l’incertezza economica percepita nel complesso. Per esempio, è molto noto un altro indice che si chiama Economic Policy Uncertainty Index e che anche in questo caso si basa principalmente su media coverage, sulla quantità di notizie che hanno ad oggetto tematiche di incertezza macro.

si vede chiaramente come in questo caso il picco dei picchi degli ultimi 30 anni sia stato raggiunto l’anno scorso con il Liberation Day, a livelli addirittura ben più alti che durante il grande crisi finanziaria del 2008. Rispetto all’altro indice queto misura l’incertezza economica generale legata alla volatilità delle decisioni politiche, ma seguono andamenti abbastanza simili.

Una cosa diversa invece è il rischio implicito prezzato dal mercato – e sappiamo bene che in questo caso l’indicatore più osservato è il VIX, l’indice della volatilità implicita dell’S&P 500 che emerge dai prezzi delle opzioni call e put.

Quando le cose si mettono molto male solitamente aumenta il numero e il costo delle opzioni put, che di fatto sono delle assicurazioni, perché più investitori cercano velocemente di coprire le proprie posizioni, e quindi il VIX si impenna.

In pratica quindi il VIX dice quanto il mercato è disposto a pagare per proteggersi nei prossimi 30 giorni

È invece molto più difficile che succeda questa cosa nei momenti positivi, perché sappiamo che il mercato ha quella nota asimmetria per cui sale piano piano e a lungo e crolla velocemente in momenti concentrati.

Non è che il VIX sia né un oracolo, né un indicatore infallibile sull’andamento futuro del mercato.

Ha però una base più razionale e quantitativa dell’opinione pubblica generale.

La volatilità implicita prezzata dal mercato – che molto dipende dal costo che il mercato attribuisce per assicurare le posizioni long – è semplicemente la sintesi della saggezza collettiva del mercato ed è solitamente un indicatore più attendibile sull’effettivo prezzo finanziario della paura.

Questo non significa che non sia condizionato da aspetti emotivi.

Ma si può dimostrare che l’incertezza macro di cui leggiamo quotidianamente e la stima del rischio implicito in una certa fase del mercato non vanno esattamente di pari passo.

Questo, per esempio, è un grafico elaborato da MSCI che mette in relazione il VIX con il Global uncertainty index, che utilizza sempre i dati di Marco Iacoviello ed è una sintesi dei due indici che abbiamo citato.

Per chi sta guardando il video, vedete che la riga blu dell’incertezza globale e quella rossa del vix vanno spesso a braccetto ma poi nei momenti cruciali hanno dei picchi indipendenti.

Per esempio i due super picchi di incertezza sono stati l’11/09 e la guerra in Ucraina, mentre i due super picchi di volatilità sono stati la crisi finanziaria del 2008 e il Covid.

La correlazione tra i due indici, secondo i dati di MSCI, è circa 0,58.

Quindi non proprio scorrelati, ma neanche vanno all’unisono.

L’incertezza globale e il rischio finanziario sono due cose nettamente diverse.

Il grafico arriva fino al 2024 perché l’ho preso da un report dell’anno scorso.

Ne ho trovato un altro che parte dal 2007 e arriva fino all’inizio della guerra con l’Iran.

Il primo anno e mezzo di presidenza Trump ha visto sicuramente il VIX muoversi parecchio, soprattutto nei giorni successivi al libertation day, ma è il livello di incertezza economico-politica che è andato alle stelle, a livelli da Covid.

La cosa molto interessante da portarsi a casa subito è che l’ansia che ci prende quando siamo bomabardati di notizie su guerre, razionamenti, shock energetici e compagnia bella è qualcosa di diverso dal rischio finanziario che viene prezzato dal mercato.

Permettetemi un’opinione puramente soggettiva in mezzo a tutti sti dati e grafici.

Nessuno mi toglie dalla testa che l’overflow di notizie – e soprattutto di non notizie e di ogni genere di cazzata che prolifera soprattutto via social – contribuisca nettamente al livello di pessimismo cosmico che aleggia nel mondo.

Altrimenti non mi saprei spiegare come sia possibile che, pur con tutti i problemi che ci possono essere, nel 2026 gli Stati Uniti sono un Paese mediamente molto ricco, con 24 milioni di abitanti con patrimonio milionario (più di tutti quelli di Europa e Cina messi assieme), non c’è una recessione da 17 anni (a parte la parentesi durata appena due mesi durante il Covid) eppure il livello di fiducia dei consumatori è più basso che nel pieno del Covid o nel 2008, quando il mondo era in fiamme e l’economia americana stava letteralmente cadendo a pezzi.

Ora, con tutto il bene, ma com’è possibile che il momento che stiamo vivendo giustifichi il più elevato livello di pessimismo degli ultimi 80 anni?

Non è che forse ci stiamo prendendo male più del dovuto perché l’eccesso di stimoli negativi produce a sua volta un effetto negativo amplificato sulla nostra visione del futuro?

Per la serie: si stava meglio quando si stava peggio, no?

Invece no, ma neanche per niente.

Ci sarebbero mille dati oggettivi da portare per dimostrare che, in aggregato, quello in cui stiamo vivendo è un mondo nettamente migliore al mondo in cui ci trovavamo 20 anni fa o 40 anni fa.

Solo che oggi sappiamo più cose – e per un bias tipico dell’informazione, abbondantemente cavalcato dagli algoritmi, le notizie negative hanno il sopravvento su quelle positive.

Ma questo profluvio di notizie fornisce un quadro poco accurato della realtà nel suo complesso.

È naturale partire un po’ per la tangente e farsi un’idea ipernegativa del mondo.

Comunque, al di là della mia tesi super boomer che la fruizione di “informazione” via social rende le persone peggiori e più pessimiste, resta il fatto che l’incertezza geopolitica e il rischio implicito prezzato dal mercato vanno raramente di pari passo.

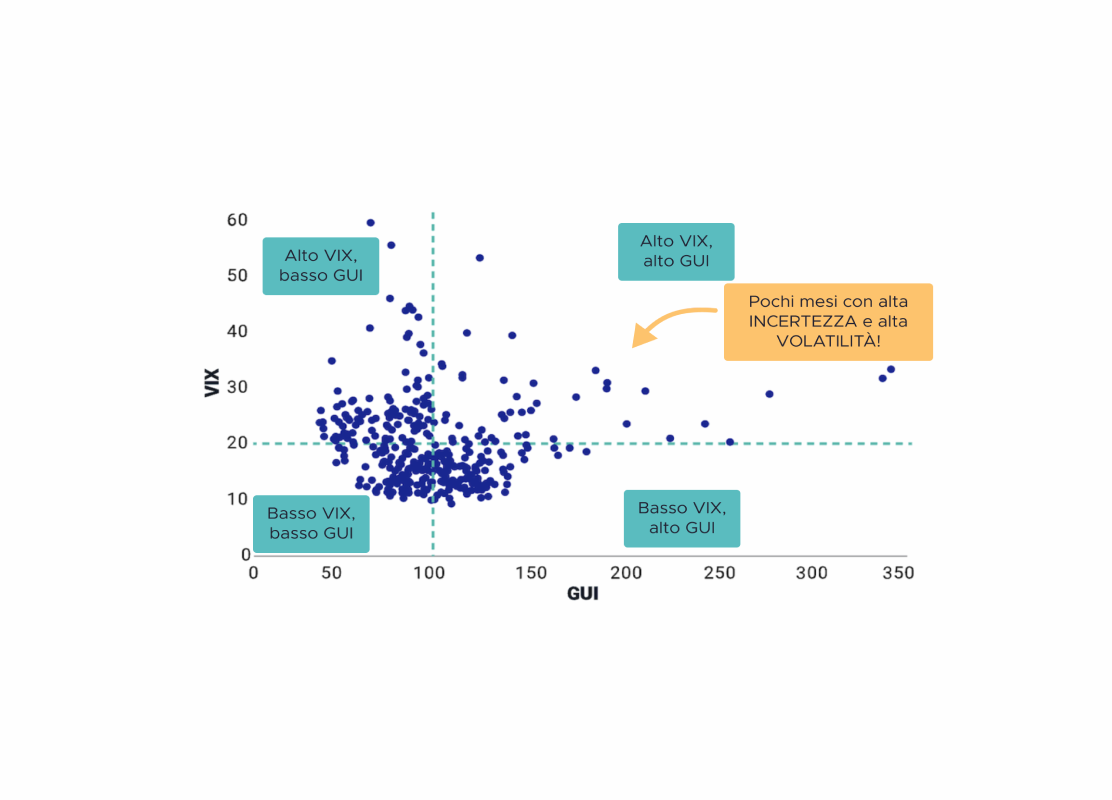

Sempre nel report di MSCI che vi ho citato prima, c’è questo bellissimo grafico.

chi sta guardando starà vedendo quattro quadranti che racchiudono mesi con alta o bassa volatilità e alta o bassa incertezza.

Anche a prima vista ci si rende conto che il quadrante più rarefatto, quello con meno casi, è proprio quello dei mesi con Alta volatilità e Alta incertezza globale.

Sono invece molto più frequenti mesi con:

Alta volatilità e bassa incertezza e

Alta incertezza e bassa volatilità.

Sembra assurda sta cosa, ma è proprio una dimostrazione plastica del fatto che l’incertezza e il rischio finanziario misurano due cose spesso diverse.

E la cosa bella e che c’è un pattern piuttosto significativo per quanto riguarda i rendimenti mensili a seconda della combinazione:

In pratica il vero problema è quando c’è sia incertezza globale che un vix elevato, perché significa che c’è paura vera è gli investitori corrono a comprare assicurazioni. In questi casi il rendimento mensile medio dell’MSCI ACWI è intorno a -2%.

Quando invece c’è un vix basso e un’alta incertezza geopolitica paradossalmente quelli sono i mesi con i risultati mensili medi dell’MSCI ACWI più elevati, intorno a +1,5%.

E questa è forse la cosa più importante da portarsi a casa oggi.

Storicamente i mesi con alta incertezza ma senza panico finanziario vero, cioè con volatilità implicita non esplosa, sono spesso stati mesi buoni per le azioni.

Quando invece all’incertezza si aggiunge anche il VIX che va alle stelle, lì cambia tutto: non stiamo più parlando di rumore geopolitico, ma di paura prezzata sul serio.

In effetti – se ci pensiamo – questo è coerente con la teoria finanziaria.

Se c’è maggiore incertezza percepita deve aumentare, in media, il premio per il rischio.

Quindi sembra perfettamente logico che i mesi con performance migliori siano quelle in cui anche il livello di incertezza è sopra la media.

Già nel 2010 due ricercatori dell’Università di Chicago, Pastor e Veronesi, scrissero un paper che si occupava del rapporto tra i prezzi delle azioni e l’incertezza alimentata da decisioni politiche.

La conclusione a cui erano giunti è che

Le decisioni politiche del governo, come possono essere l’introduzione di dazi commerciali o l’inizio di una guerra in Medioriente, giusto per fare due esempi a caso, tendono ad incrementare il premio per il rischio.

Più le decisioni del governo sono imprevedibili, più il mercato chiede maggiore compensazione per investire in azioni e per sopportare quest’incertezza.

Il formidabile recupero dei mercati nel mese di aprile, nonostante tutti i problemi rimasti aperti tanto più lo stretto di Hormuz è rimasto chiuso, in realtà è un fatto meno sorprendente di quel che sembra se ci fermiamo a riflettere.

Nel report di Deutsche Bank che avevo citato prima viene citato una sorta di indice della razionalità.

Ora, ci interessa il giusto come è fatto e il suo valore predittivo.

Però sul piano qualitativo dice una cosa probabilmente corretta e coerente con quello che abbiamo detto finora.

In pratica sia ad aprile 2025, dopo il liberation day, sia a marzo di quest’anno, nel primo mese di conflitto, gli investitori sarebbero stati meno razionali della media e il panico avrebbe prevalso.

Viene proprio vedere che euforia e avidità hanno lasciato rapidamente il posto a paura e ansia.

Ora, non so se si tratti di diversi livelli di razionalità.

Però alla luce di quello che abbiamo detto fino ad ora si può leggere così:

All’aumento di incertezza geopolitica il mercato reagisce brutalmente: sell first, questions later;

Ma nei mesi successivi poi il rendimento sale perché l’incertezza precedente ha incrementato il risk premium.

È chiaro che questo funziona per chi è rimasto dentro o ha comprato dopo il calo.

Chi ha venduto se l’è un po’ preso in quel posto.

La perdita di chi vende per paura diventa spesso la ricompensa di chi è rimasto investito.

Nel financial stability board del fondo monetario internazionale del 2025 c’era un grafico interessante che per certi versi è stato profetico, perché veniva citato il rischio geopolitico come uno dei più minacciosi per il 2026 – eccalla! – ma allo stesso tempo veniva anche fatto vedere che in caso di shock geopolitici, cioè eventi che portano ad un livello di incertezza nell’indice di Caldara e Iacoviello di almeno 2 deviazioni standard alla media, il rendimento reale dell’S&P 500 è stato mediamente positivo già dopo 1 mese e in linea con la sua media storica dopo un anno.

In effetti se c’è una cosa che il mio amico Ed Yardeni

ripete spesso è che mentre le crisi finanziarie sono generalmente gravi e tendono ad avere effetti duraturi, le crisi geopolitiche, come le guerre, hanno solitamente vita breve e si rivelano più spesso che no delle opportunità di acquisto.

Qui in realtà il messaggio che voglio passare non è tanto quello dell’opportunità di acquisto, perché ciò presupporrebbe avere cash da parte pronto da usare – ma sapete bene che questa strategia è più fallimentare che no.

Se non vi ricordate il motivo, vi rimando all’episodio 295.

Il messaggio invece è: durante le crisi di natura geopolitica, che probabilmente ci faranno spesso compagnia in questa nuova era post globalizzazione in cui siamo entrati, è importante non farsi prendere dal panico perché più spesso che no queste crisi creano certamente problemi nell’economia reale – per non parlare ovviamente delle tragedie umanitarie che spesso comportano; ma cinicamente potremmo dire che per i mercati finanziari non sono generalmente così impattanti.

Anzi, sembrano più delle situazioni in cui il mercato fa pulizia di un po’ di eccessi speculativi e poi riparte.

E potrebbe essere benissimo quello che è successo anche questa volta

A gennaio il prezzo dell’S&P era 23,3 volte gli utili attesi, mentre il 17 aprile il mercato americano ha raggiunto nuovi massimi ma con un prezzo di 20,7 volte gli utili.

Cioè: è andato sui massimi, ma è anche diventato più economico – che mi sembra una meravigliosa forma di pulizia, anche perché più i multipli sono bassi, più le fasi di crescita sono sostenibili (se gli utili attesi non crollano naturalmente).

Al contrario multipli molto tirati rendono il mercato più incline a correzioni.

Ora, questo era il discorso più generale.

L’incertezza, di natura politica o geopolitica, è una pessima consigliera e, in media, un investitore non dovrebbe preoccuparsene più di tanto – almeno per il suo portafoglio, poi le ricadute economiche, politiche, sociali e umanitarie sono un’altra cosa.

L’Italia per esempio potrebbe subire una batosta epica per il rialzo dei prezzi energetici, potrebbe costare occupazione e potere d’acquisto, ma a meno di provocare un collasso sistemico che si porta dietro tutta l’Unione Europea, dei destini dell’Italia al mercato frega il giusto.

Il 90 e passa% del mio reddito dipende dall’economia italiana, perché italiani che lavorano in Italia sono la maggior parte dei follower di questo podcast;

Ma forse il 2% del mio patrimonio è investito in Italia.

E questa è forse la diversificazione che mi interessa di più.

Detto questo è interessante però capire anche cosa succede alle principali asset class a seguito di shock di natura geopolitica.

A inizio aprile il Man Institute ha pubblicato un articolo dal titolo ironico: Apocalypse Now

in cui sono andati a guardare il comportamento di azioni, bond, oro, dollaro e petrolio nel corso di una quarantina di conflitti – o comunque di momenti di tensione geopolitica – che ci sono stati tra la Seconda guerra mondiale e la guerra con l’Iran.

Ovviamente ci sono il Vietnam, gli shock petroliferi degli anni ‘70, la prima guerra del golfo, l’11/9, fino ad arrivare all’operazione Epic Fury.

E ci sono un po’ di spunti interessanti.

NUMERO UNO: è quasi impossibile avere in portafoglio degli hedge specifici per i momenti di guerra. O hai una composizione permanente pensata anche per la guerra, oppure hai zero speranze di poter intervenire con tempismo. [impossibile prevedere le guerre]

Il rendimento di S&P 500, oro e dollaro nei 20 giorni precedenti ciascuno dei maggiori eventi geopolitici dell’ultimo secolo è stato poco più di metà delle volte positivo, l’altra quasi metà negativo.

Tradotto: nessuno aveva la più pallida idea di cosa stesse per succedere.

NUMERO DUE: le azioni sono andate quasi sempre male all’inizio, ma mediamente bene già a sei e 12 mesi dall’inizio del conflitto o dalla data dell’evento shock, come nel caso dell’11/09 o dell’assassinio di Kennedy.

A distanza di un anno il price return medio, quindi ad esclusione dei dividendi,

è stato del 6% – probabilmente circa 8 con i dividendi reinvestiti, contro una media di circa 11-12% per l’anno medio dell’S&P.

e in generale è stato positivo 7 volte su 10.

Non è stato positivo solo durante le crisi veramente cattive, cioè quando lo shock geopolitico si è propagato a tal punto da causare una crisi economica.

È successo per esempio negli anni ’70, quando lo shock petrolifero ha causato un’inflazione colossale e una recessione.

Ed è successo nel 2001, perché l’11/9 è capitato in un momento in cui l’economia e i mercati erano già fortemente sotto stress per il collasso della bolla dot.com.

Oggi cosa potrebbe causare un problema che va al di là della guerra con l’Iran in sé?

Una disruption energetica permanente;

Il collasso del private credit

Il mancato ritorno sugli investimenti in Ai

Un crack nel mercato dei bond per l’espansione insostenibile del debito americano.

Volendo di cause ce ne sono.

Ma ce ne sono sempre.

Il punto che mi interessa portare è che lo shock geopolitico in sé non basta a creare effetti gravi e duraturi sui mercati.

Questi capitano se allo shock si aggiungono severe implicazioni economiche.

NUMERO TRE: l’oro.

Eccezion fatta per questa specifica vicende dell’Iran, l’oro è stato molto spesso un forte hedge anti guerra.

Perché l’oro è un classico hedge anti guerra?

Perché generalmente le guerre sono un’occasione per i governi per fare deficit fuori norma penalizzando asset nominali e valute.

Diventa quindi quasi un riflesso muscolare rifugiarsi in oro.

È stato positivo 8 volte su 10 a distanza di 3 mesi e 2 volte su 3 a distanza di un anno.

Rispetto ai contesti inflazionistici, nei quali l’oro di solito non risponde in modo reattivo, è invece stato storicamente molto reattivo nei contesti di shock geopolitico, infatti il suo hit rate, cioè quante volte è stato positivo sul totale, è più alto nell’immediato che nel medio termine.

Comprensibile: comprare oro è stata spesso una reazione immediata alla paura, la stessa paura che invece al contrario portava a vendere azioni.

A distanza di un anno, comunque il ritorno dell’oro è stato mediamente di quasi il 20%, praticamente il doppio rispetto al suo price return medio assoluto.

Una nota: credo si parli di media aritmetica, non di rendimento composto.

Non credo che investire in oro abbia avuto un rendimento medio composto annualizzato del 9,9%, come sembra da questo grafico.

Mi torna invece come media aritmetica.

Dato che l’oro ha una volatilità storica più alta delle azioni, circa 20% contro 16%, il suo rendimento aritmetico – cioè il rendimento dell’anno medio – viene consumato maggiormente e quindi il rendimento composto, quello che l’investitore si porta a casa, è minore.

Chiusa parentesi.

Abbiamo detto tante volte che questa volta l’oro si è mosso all’unisono con le azioni, quindi non ha minimamente protetto i portafogli dall’inizio della guerra – anzi: ha pure perso di più.

Ma molto semplicemente sono successe due cose:

In primis era cresciuto tantissimo nell’ultimo anno, in parte anticipando la crescente fratturazione geopolitica in atto ormai dal 2022.

In secondo luogo parte della sua crescita è stato puro price momentum. Tanti investitori, soprattutto retail, vi ci si sono buttati dentro nella fase finale della sua crescita meteorica. Per la stessa ragione, quando il mercato ha iniziato a scendere molti hanno venduto oro per fare cassa o per chiudere posizioni a leva nel caso soprattutto di hedge fund e altri investitori istituzionali.

NUMERO QUATTRO: Treasury e dollaro.

Giustamente l’articolo li ha messi assieme perché il discorso è simile.

O meglio – è stato simile nel passato.

Oggi forse qualcosa è cambiato, come abbiamo spiegato nell’episodio 311.

Tradizionalmente cos’è successo?

È successo che le guerre hanno quasi sempre impatti sull’inflazione e quindi 2 volte su 3 ci si è trovati con tassi più alti sui titoli di Stato.

Tra l’altro, tanto più alti.

La media ad un anno è 29.4 basis point.

Per esempio se il Treasury rendeva 4% prima dell’evento, 12 mesi dopo si trovava a quasi 4,3%.

E non è mica un movimento da poco.

Su un’obbligazione con duration di circa 8, come un titolo decennale, parliamo di un calo medio del 2-2,5% del prezzo.

Oggi è plausibile che l’inflazione tirerà su la testa per un certo tempo e che questo si ripercuota su tassi più elevati – a meno che conseguenze molto più gravi portino il mercato a preoccuparsi più di una recessione che dell’inflazione.

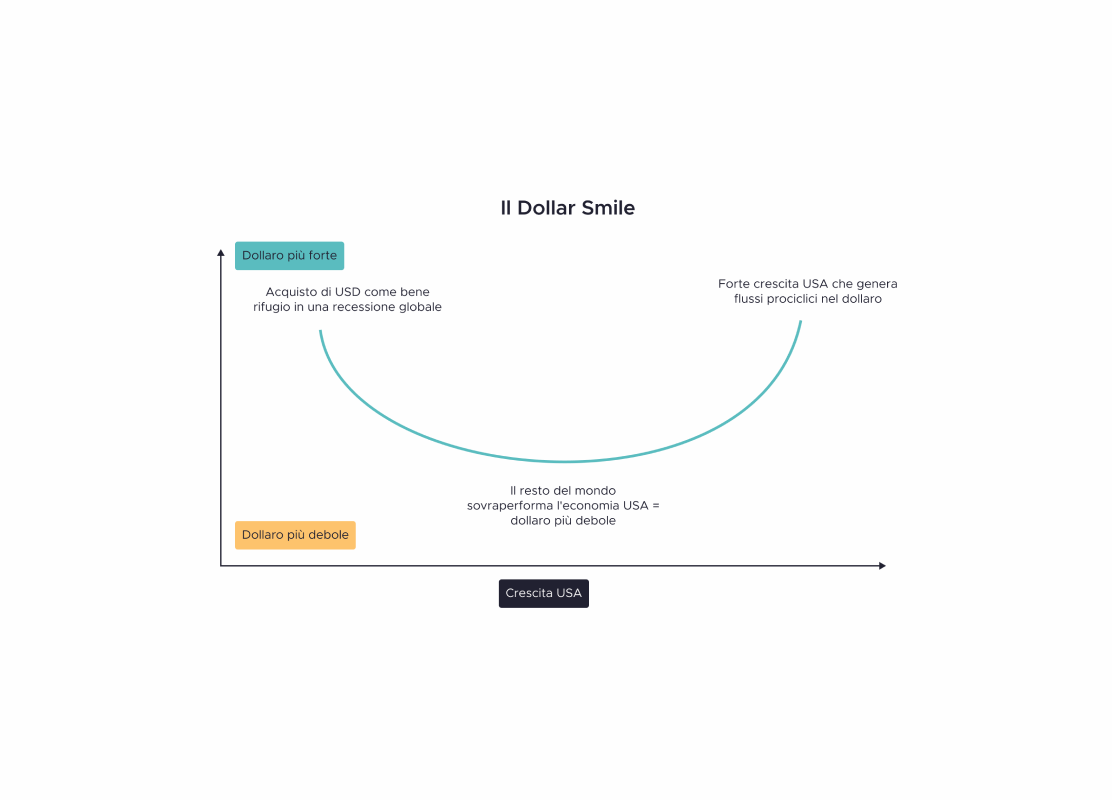

Trovo meno probabile che la vicenda rafforzi significativamente il dollaro, come invece è accaduto in passato.

Tradizionalmente il dollaro è sempre stato visto come safe haven in momenti di shock e si è rafforzato quasi 6 volte su 10, con un incremento medio del 2,2%.

In questi 2 mesi invece ha mostrato un modesto ruolo da safe haven, ma la sensazione di tutti è che abbia reagito molto meno che in passato.

E il motivo principale è probabilmente nella coppia debito pubblico americano più fiscal dominance che porta gli investitori a scontare tassi reali più bassi anche a fronte di tassi nominali in crescita, per effetto della pressione politica sulla Fed per tenere i tassi bassi.

La nomina come capo della Fed di Kevin Warsh, nominato da Trump con la promessa di abbassargli i tassi di interesse, non credo giocherà a favore di un dollaro forte.

NUMERO CINQUE: il petrolio.

Il petrolio è stato uno degli asset più reattivi in caso di guerra.

Il suo rendimento ad una settimana è stato 19 volte più alto della media.

L’effetto però tende a non perdurare e in realtà il suo ritorno medio ad un anno durante le fasi di guerra è dell’8,2%, contro ben 9,7% di media in generale.

Anche qui parliamo di ritorni aritmetici.

Il petrolio ha una volatilità media annualizzata molto elevata, intorno al 30%, quindi il suo rendimento composto è molto più basso.

Alla luce di tutto questo, cosa ci rimane?

Diamo due consigli.

Consigli tra moltissime virgolette eh! Non sono consigli finanziari.

Diciamo, se mi metto dei panni dell’investitore molto sensibile al breve termine e in quello dell’investitore davvero di lungo termine quali sarebbero le conclusioni di buon senso che trarrei?

Partiamo dall’investitore interessato al BREVE TERMINE.

Fare “war timing” è impossibile, a meno che non siate nel gruppo whatsapp del presidente.

Quindi l’unica è avere degli hedge permanenti in portafoglio per far fronte alle situazioni in cui qualche conflitto si dovesse presentare – e purtroppo la storia insegna che prima o poi si ripresentano incessantemente.

Gli uomini amano menarsi fin dai tempi dell’asilo.

Quando diventano grandi e potenti semplicemente continuano quella nobile tradizione semplicemente con mezzi più mortali e distruttivi.

Secondo l’articolo di Man, gli asset che reagirebbero meglio durante shock geopolitic sono:

Future sul petrolio;

Oro

Azioni Energy, soprattutto Oil and Gas

Azioni difesa

Quality, per avere aziende con bilanci solidi e poco indebitate

Trend following.

Lui costruisce una sorta di portafoglio di guerra, facendo una specie di equal weight di tutte queste cose e aggiungendo anche un 10% di put trimestrali sull’S&P 500, out of the money del 10%.

Se avete capito quest’ultima frase bene, se non l’avete capita va bene lo stesso perché non credo che le opzioni siano qualcosa con cui un investitore retail dovrebbe giocare.

Probabilmente, se dovessi pensare ad asset che hanno un ruolo permanente nel portafoglio dei candidati sensati senza aggiungere troppa complicazione sarebbero:

Oro e

Azioni energy.

Peraltro, sempre nel report di MSCI di prima, viene mostrato che il settore energy dell’MSCI ACWI è quello con i rendimenti mensili più alti sia nei contesti ad alta volatiltà e bassa incertezza che in quelli ad alta volatilità e alta incertezza.

Altri settori funzionano meglio in uno dei due scenari, ma nessuno funziona così bene in entrambi.

O almeno così è stato vero nel passato, in media.

Strumenti che fanno trend following sono sicuramente un’altra cosa che avrebbe perfettamente senso nel portafoglio, ma in Europa abbiamo sempre il problema che esiste un solo ETF che fa trend following, costicchia e ha meno di 100 milioni di asset under management.

Mi piacerebbe parlarne di più, ma finché non c’è un’offerta significativa di strumenti temo che resterebbe un discorso un po’ vacuo.

Questo dicevamo per l’investitore interessato a provare a ridurre le code sinistre, anche di breve termine, negli scenari avversi innescati da shock geopolitici.

Per l’investitore realmente a lungo termine il discorso è più psicologico, perché come abbiamo visto gli shock geopolitici in sé hanno vita breve, a meno che innescano dinamiche critiche più profonde e durature.

I consigli sono quelli di buon senso:

Numero Uno: avere SEMPRE un’asset allocation coerente con obiettivi e orizzonte temporale. Non quando scoppia l’evento critico. Lì è troppo tardi.

Il portafoglio deve sempre essere coerente con la tolleranza al rischio e alla capacità di rischio che una famiglia può permettersi.

Tradotto: prendersi sempre tutto il massimo rischio possibile, ma niente di più.

Soprattutto quando tutto sempre andare bene, perché quelli sono i momenti in cui si rischia di farsi guidare dall’entusiasmo e fare il passo più lungo della gamba.

Numero Due: ribilanciare:

Se durante un certo shock la mia quota di azioni passa da – sparo – 70% a 60%, ma per me la quota giusta era 70%, è corretto riportare il portafoglio alle sue proporzioni

Ma lo stesso vale nei momenti di crescita: se il mio portafoglio è passato da 70 a 80%, quello è altrettanto il momento per fare un bell’assessment della propria situazione e verificare bene quale sia la quota del patrimonio che si vuole avere investita in azioni e intervenire di conseguenza.

Lo so, gira il culo vendere azioni quando tutto sembra non smettere più di salire, ma il tuo futuro te ti ringrazierà alla prima correzione importante.

Numero Tre: sottoporsi ad una rigida dieta informativa.

La nostra reazione tipica quando ci sono queste situazioni – la mia sicuramente – è di divorare ogni possibile fonte di informazione, come se sapere ogni microdettaglio di quel che stia accadendo faccia la differenza.

Ok, ora lo faccio perché ho un podcast di finanza, una newsletter e così via – quindi devo sapere le cose per essere informato e non dire cazzate.

Ma come investitore sarebbe meglio ridurre il più possibile il rumore, perché come abbiamo visto all’inizio siamo tutti molto propensi a sovrastimare l’impatto finanziario degli eventi geopolitici e a prendere decisioni stupide di conseguenza.

Il punto non è che la geopolitica non conti.

Conta eccome.

Il punto è che per l’investitore il problema non è quasi mai la breaking news in sé: sono le conseguenze economiche profonde e persistenti che quella news può innescare – e che però più spesso che no non si innescano.

E finché quelle non si materializzano davvero, il rischio maggiore non è la guerra.

È fare cazzate col portafoglio presi dall’ansia di dover fare qualcosa a tutti i costi.

Mai come in questi casi less is more.

Less information.

More expected return.

Bene amici miei, fine dell’episodio di oggi.

Spero che vi sia piaciuto e che vi abbia lasciato una prospettiva interessante da far propria nei tempi buoni e soprattutto in quelli meno buoni.

Come sempre, vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che celebrano l’incertezza

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

Meglio ETF o stock picking? Come trovare le azioni vincenti? E soprattutto: riusciresti davvero a tenerle in portafoglio durante un -80%? Un episodio essenziale per chi investe in azioni, ETF e vuole ...

Dopo anni di promesse mai mantenute, i mercati emergenti potrebbero tornare protagonisti nei portafogli degli investitori. Ha senso investire oggi nei mercati emergenti? Quanto inserirli in portafogli...

Il dollaro potrebbe perdere fino al 10% nel prossimo anno. Ma cosa sta davvero succedendo? Analizziamo il ruolo del petrolio nel sistema monetario globale, il concetto di petrodollaro e perché potrebb...

L’S&P 500 può davvero crescere del 30% nei prossimi 12 mesi? In un contesto segnato da guerra, inflazione e forte volatilità, questa previsione sembra folle. Ma c’è qualcosa di più dietro. Analizziamo...

Ospitiamo Mariangela Pira per una conversazione che parte dall’attualità geopolitica e arriva al cuore dei mercati. Una chiacchierata per capire come guerra, politica ed economia si intrecciano e perc...

Dallo scoppio del conflitto iraniano, qualcosa di strano è successo ai portafogli di tutti: azioni, bond e oro sono scesi tutti insieme. E la domanda che in tanti si sono fatti è lecita: ma a cosa ser...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025