Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Dopo anni di promesse mai mantenute, i mercati emergenti potrebbero tornare protagonisti nei portafogli degli investitori. Ha senso investire oggi nei mercati emergenti? Quanto inserirli in portafoglio? Meglio ETF globali, Emerging Markets classici o ex-China?

313. Perché investire nei Mercati Emergenti

EM: 11% del mercato azionario, 60% del PIL globale

Non più solo commodity: oggi dominano tech e semiconduttori

Dollaro debole storicamente favorisce i mercati emergenti

Debito basso + crescita alta: vantaggio strutturale sugli sviluppati

PIL che cresce ≠ rendimento per l'azionista (caso Cina)

Valutazioni EM a 11,5x utili vs 18x dei mercati sviluppati

Rischi reali: governance, geopolitica, volatilità valutarie

Gestione attiva funziona meglio sugli EM che altrove

Scegli di investire con la Banca più usata in Europa.

Apri il conto con Fineco.

60 trade gratis nei primi sei mesi con il codice TRD060-TB

Dopo due decenni di eterne promesse mai realizzate, forse i mercati emergenti stanno tornando con una tesi investimento più forte e strutturale che mai.

Che sia forse giunto il momento dei mercati emergenti?

Forse.

Oggi cerchiamo di capire quanto è rumore e belle parole e quanto, invece, è qualcosa di più concreto.

Bentornati a The Bull – il tuo podcast di finanza personale.

Oh! era da un pezzo che volevo fare un episodio sui mercati emergenti.

Siamo arrivati al 313esimo appuntamento di The Bull, come la mitica auto di Paperino che tanto ha segnato le ore felici della mia infanzia, ma solo un episodio prima di questo era stato dedicato alla cenerentola dei mercati globali.

Che poi, cenerentola mica tanto.

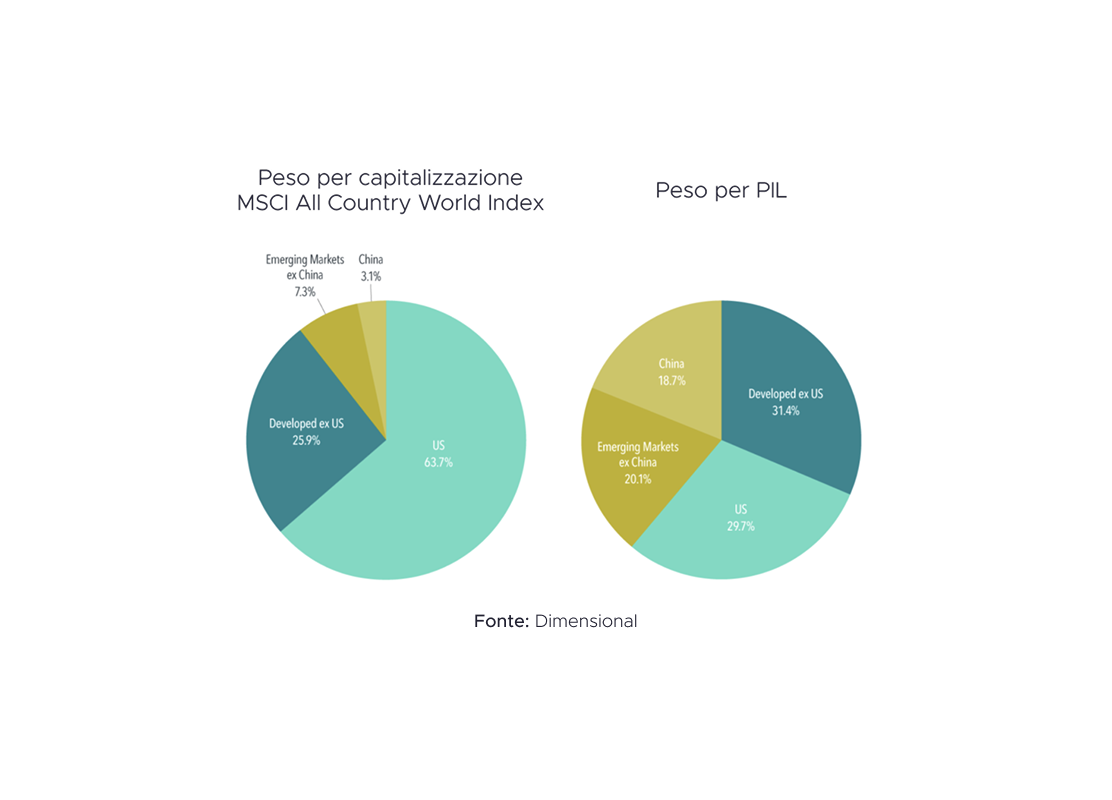

Da una parte la quota di mercati emergenti nell’MSCI ACWI index era dell’11% alla fine dello scorso anno

Mentre la quota del PIL globale dei mercati emergenti a parità di potere di acquisto è nettamente più alta e peraltro è cresciuta significativamente negli ultimi 15 anni, passando da circa il 50% nel 2010 a oltre il 60% nel 2025.

Ora, non è che il PIL di per sé debba essere di qualche guida nell’allocazione azionaria del portafoglio.

Gli Stati Uniti rappresentano un quarto del PIL globale e pesano due terzi della capitalizzazione azionaria.

L’Italia invece, ad esempio, pesa circa il 2% del PIL globale ma meno dell’1% come market cap.

Ci sono tanti fattori in gioco:

Quanto dell’economia reale è costituita da aziende quotate;

La profondità e liquidità del mercato azionario;

La forza della valuta locale;

Il premio attribuito ad un certo mercato azionario in termini di rischio e rendimento atteso.

Quindi collegare l’allocazione azionaria del portafoglio al PIL lascia il tempo che trova perché parliamo di un confronto tra mele e pere.

Ma su questo ci torniamo dopo.

D’altra parte non è un fatto irrilevante che la quota di PIL globale dei Paesi Emergenti sia cresciuta parecchio negli ultimi 15 anni.

In particolare salta all’occhio il contributo dei Paesi Emergenti alla crescita del PIL.

Secondo stime del fondo monetario internazionale, nel 2026 la crescita reale dei Paesi Emergenti peserà per il 65% della crescita complessiva del PIL globale.

Abbiamo quindi questa situazione:

Il mercato azionario è composto per quasi il 90% della sua capitalizzazione da realtà nei Paesi sviluppati;

La crescita del PIL globale, però, dipende per il 65% dalle economie emergenti.

Chissà se, come per lo sfigatissimo Paperino sulla sua 313, che però in qualche modo alla fine se la cavava sempre fino a diventare un eroe per tanti di noi nati nel secolo scorso, anche gli sfigati mercati emergenti non avranno presto un’ultima parola di rivalsa.

Personalmente non ho mai parlato spessissimo di Mercati Emergenti perché sono sempre stato più attratto da altri temi – e forse anche perché certi bias del passato ne hanno condizionato la mia opinione generale.

Tradizionalmente investire nei mercati emergenti era visto come:

Un’esposizione all’andamento delle materie prime – che tanto pesavano nell’economia di quei Paesi;

Una scommessa amplificata sulla Cina e

Una qualche forma di diversificazione rispetto alle azioni dei Paesi Emergenti.

Anche se in realtà quest’ultimo punto è piuttosto discutibile, la correlazione tra l’MSCI emerging markets e l’MSCI World è stata spesso bassa, ma è schizzata vicino a uno durante tutte le crisi dalla Grande Crisi Finanziaria del 2008 al Covid.

Quindi la tesi sulla diversificazione non è mai stata fortissima.

Va tuttavia notato che forse qualcosa ha iniziato a cambiare nel 2022, perché in effetti sia durante il bear market dovuto a inflazione e guerra in Ucraina che nel 2025 dopo il liberation Day, la correlazione semestrale è rimasta piuttosto bassa – almeno secondo i calcoli di MSCI.

Questo forse è uno dei motivi per cui i mercati emergenti sono diventati un tema sempre più frequente nel dibattito finanziario e in effetti alcuni dettagli mi sono saltati all’occhio negli ultimi mesi.

Intanto la quota di mercati emergenti nel mio portafoglio azionaria è arrivata al 13%. Sembra poco più rispetto all’allocazione da benchmark, ma non è poca cosa, anche perché ero sempre stato un po’ sottopesato.

Ora, il punto non è il mio portafoglio che chissene.

Il punto è che questo fatto è semplicemente la conseguenza di una performance relativa dell’MSCi Emerging Markets particolarmente positiva.

Negli ultimi 3 anni la performance dell’MSCI EM e quella dell’MSCI World è stata praticamente identica, intorno al +56% nel momento in cui ho preso i dati a metà aprile.

Ma è soprattutto nell’ultimo anno che i mercati emergenti hanno messo davanti la testa.

Ci sono diverse motivazioni che possono spiegare la specifica performance degli ultimi 12 mesi.

Una sicuramente riguarda il risultato assurdo di alcuni specifici mercati, come Brasile, Taiwan, la stessa Cina e soprattutto la fenomenale Korea del Sud, che per qualche strana ragione MSCI considera un mercato emergente, mentre FTSE la considera tra gli sviluppati.

Il mercato coreano, in particolare, è cresciuto di una volta e mezzo in 12 mesi per via della sua fortissima esposizione alla scommessa AI, trainata principalmente da Samsung, che ormai pesa il 5% di tutto l’indice dei mercati emergenti.

L’altro straordinario campione dell’indice, naturalmente, è Taiwan Semiconductor, che ormai è arrivata a pesare più del 10% dell’indice e che nello stesso periodo è cresciuta del 130% per l’evidente importanza della produzione di semiconduttori per la rivoluzione del’intelligenza artificiale.

Un’altra motivazione, in parte collegata alla prima, è l’indebolimento del dollaro, che generalmente è un fattore correlato negativamente con l’andamento dei mercati azionari dei paesi emergenti: cioè spesso è accaduto che quando il dollaro è andato giù, i mercati dei paesi emergenti sono cresciuti.

Non è questo un rapporto di causa-effetto, ma la correlazione è nota.

Uno dei motivi principali per cui i mercati emergenti beneficiano spesso di un dollaro più debole è che si riducono i costi di finanziamento – e questo sostiene crescita dell’economia e profitti delle aziende.

Questa non è una relazione meccanica – come niente lo è in finanza.

Però è un fatto da considerare, soprattutto se sposiamo la tesi dell’episodio 311 secondo cui il dollaro potrebbe essere entrato in un nuovo ciclo di indebolimento, così come tante altre volte è già accaduto in passato.

Secondo un recente report di JP Morgan, infatti, saremmo appena all’inizio di questo quarto ciclo discendente da quando il dollaro è stato sganciato dall’oro nel 1971.

Detto questo – e appunto ammesso che ci sia una relazione solida tra dollaro che si indebolisce e mercati emergenti che performano meglio di quelli sviluppati – cerchiamo di capire se ci sono ragioni strutturali dietro un Investment Case a favore dei mercati emergenti.

Prima di vedere queste ragioni, però, se volete investire in mercati emergenti, un’idea da considerare potrebbe essere avere questo portafoglio su Fineco, la banca tramite cui investo da sempre e sponsor dell’episodio di oggi.

L’offerta di Fineco è sempre più vasta e oggi si può scegliere tra 4 piani, da One quello più essenziale, smart e digitale a Max, il servizio di prima classe di Fineco.

Sotto i trent’anni PAC gratuiti e per tutti oltre 800 etf di Ishares, Amundi, Xtrackers, Fidelity e FAM a zero commissioni – ah e l’ultima volta che ho controllato ho trovato 27 diversi strumenti sui mercati emergenti a zero commissioni.

Con il piano replay è inoltre possibile fare piani di accumulo a condizioni vantaggiose con la flessibilità che preferite su ETF, ETC ed ETN.

Solo con il link in descrizione potete scegliere il conto che preferite e avere 60 trading gratuiti da effettuare per i primi sei mesi.

Sicuramente conviene mettere a fuoco il fatto che ci sono driver parzialmente diversi dietro la crescita dei mercati sviluppati e di quelli emergenti.

I mercati sviluppati

Sono ormai fortemente influenzati da driver di natura politica, come le decisioni di natura fiscale dei principali Paesi, lo stato dei debiti pubblici e i cicli monetari che determinano i tassi di interesse;

Inoltre dipendono fortemente dai destini di poche mega cap e in generale da un’economia maggiormente orientata ai servizi

I mercati emergenti invece

Sono più legati all’andamento della domanda interna e allo sviluppo di innovazione e adozione tecnologica

Inoltre possono beneficiare, al contrario dei paesi sviluppati, di una demografia favorevole, debiti più bassi e tassi reali più elevati

Andiamo con ordine.

Un primo fatto rilevante è appunto il peso del debito pubblico sulle principali economie sviluppate, che lascia generalmente poco spazio fiscale ai governi per iniziative volte a sostenere la crescita, mentre i mercati emergenti sono generalmente molto meno indebitati.

Ad oggi il debito pubblico dei Paesi sviluppati ha superato complessivamente il 110%, grazie soprattutto al contributo mastodontico del debito americano, contro il 60% dei Paesi Emergenti.

Tolta la Cina, peraltro, saremmo intorno al 55%.

Questo può creare indirettamente un incentivo per attrarre capitali a fronte di un maggiore spazio di iniziativa per i governi dei Paesi sviluppati per sostenere la crescita.

Ora è chiaro: i Paesi sviluppati hanno più debito perché possono indebitarsi di più perché hanno economie tradizionalmente più forti, valute più stabili e banche centrali teoricamente più affidabili (teoricamente). Treasury americani, Bund, Gilt, JPG sono titoli maggiormente richiesti dal mercato perché considerati più sicuri. Titoli di Stato del Brasile, del Messico, ma anche della stessa Cina sono percepiti in modo diverso.

Resta il fatto che però se i fondamentali economici e pure di governance politica dei Paesi emergenti migliora – come sta facendo – allora si potrebbero creare delle opportunità per dare boost alla crescita, che invece ormai per i Paesi sviluppati sono molto risicate, visto il livello raggiunto dai debiti occidentali e dal Giappone.

Questo non significa automaticamente che le borse emergenti faranno meglio. Significa che in media alcune economie emergenti partono da bilanci pubblici meno tirati e quindi hanno potenzialmente più margine per sostenere crescita, investimenti e stabilità senza essere subito cazziate dal mercato obbligazionario e dai bond vigilantes.

Poi da lì a trasformare tutto questo in ritorni per l’azionista ci sono diversi passaggi in mezzo.

Questa cosa naturalmente fa il paio con l’altro aspetto fiscalmente rilevante sul lungo termine: la DEMOGRAFIA.

I Paesi emergenti hanno una crescita demografica ancora viva, rispetto a quella stagnante nei paesi sviluppati.

Naturalmente Alto Debito e bassa crescita costituisce un mix molto pericoloso per le economie avanzate, mentre al contrario Basso Debito e alta crescita è una combinazione nettamente più favorevole.

Da qui ai prossimi 10 anni la popolazione dei Paesi sviluppati si stima andrà in contrazione, mentre quella dei Paesi emergenti continuerà a crescere – anche se meno del passato.

Tuttavia, per la verità, queste cose sono sempre state dette e sono risapute almeno da quando facevo le medie, la Serie A era il campionato più bello del mondo e l’Italia non solo andava ai mondiali, ma a volte li vinceva pure…

Scusate mi è andato un Roberto Baggio nell’occhio.

Anche un Fabio Grosso

Cmq, dicevo, sono decenni che si parla delle grandi prospettive dei mercati emergenti, della loro economia che cresce di più e della loro demografia che ci fa il mazzo a noi occidentali.

E ci sono stati effettivamente dei momenti in cui sembrava che pure i mercati azionari dei Paesi emergenti avrebbero cominciato a dominare su quelli sviluppati, salvo poi deludere sistematicamente.

Per esempio su orizzonti di 5 anni consecutivi i mercati emergenti hanno avuto delle fiammate alla fine degli anni 80 e durante il decennio perduto.

In particolare il periodo 2002-2007 è stato il grande momento di gloria dei mercati emergenti, cresciuti del 27% all’anno, contro meno del 10% per l’MSCI World.

Tradizionalmente, però, i mercati emergenti hanno spesso rappresentato – come dicevamo prima – una forma di esposizione sotto steroidi al settore delle commodities.

Ancora nel 2008 i settori più pesanti erano quelli dell’energia e dell’estrazione di materie prime.

Oggi invece iniziamo a trovare una prima significativa differenza proprio nella composizione settoriale, dato che appunto il settore principale è diventato quello Tech e investire nei mercati emergenti significa avere un’esposizione alla tecnologia e al settore IT addirittura superiore a quella che si avrebbe investendo per esempio nell’MSCI Europe.

Investire nei mercati emergenti non è più, quindi, una scommessa sulle commodity – o comunque non solo.

Prezzi sistematicamente più elevati per le materie prime possono comunque essere un vento a favore per quei mercati.

Ma il grosso della scommessa sui mercati emergenti oggi si è spostata proprio sul loro avanzamento tecnologico, con una posizione molto forte soprattutto in tre ambiti strategici:

Hardware a supporto dell’AI;

Transizione energetica e

Infrastrutture digitali.

I crescenti progressi economici e tecnologici dei mercati emergenti stanno poi portando a un miglioramento del tenore di vita, con alcuni paesi come Taiwan e Corea del Sud che ormai hanno ampiamente raggiunto lo status de facto di paesi sviluppati.

Il consumo pro capite negli EM in media è ancora più basso rispetto ai paesi sviluppati ma è in forte crescita.

In generale, i mercati emergenti aggiungono oltre 100 milioni di consumatori all’anno, con una classe media – cioè persone che guadagnano da 20 a 70.000 dollari l’anno – sempre più ampia, che potrebbe passare dai 350 milioni di persone di oggi al doppio entro il 2035.

A supporto di tutto ciò anche l’infrastruttura finanziaria è cresciuta notevolmente.

sia nel senso che c’è una maggiore penetrazione nel retail, quindi più individui hanno accesso ad un sistema finanziario più evoluto;

sia nel senso che c’è un maggior coinvolgimento di investitori istituzionali locali nell’investimento azionario locale, come fondi pensione, assicurazioni e fondi sovrani.

Questo non è un fatto da poco perché tradizionalmente i mercati emergenti dipendevano dai flussi di capitali esteri.

Ogni tanto ripartiva la moda di investire sugli emergenti, arrivavano fiumi di capitali, pompavano i mercati, poi per qualche motivo la festa finiva e i capitali venivano rimpatriati in fretta, creando cicli violenti di boom and bust.

Una maggior partecipazione interna ai mercati azionari, invece, ha un effetto stabilizzatore.

Tutto ciò sta contribuendo a rendere i mercati emergenti più simili a quelli dei Paesi sviluppati.

Un altro fatto rilevante è che anche la storica elevata volatilità dei mercati emergenti si sia via via ridotta negli anni.

La deviazione standard rolling su 5 anni dell’MSCI Emerging Markets è ormai praticamente la stessa dell’MSCI World, intorno al 15%, rispetto a quando nel 2008 aveva raggiunto anche valori di 30%.

L’aumento di flussi di capitali interni che ho citato poco fa potrebbe essere stato uno dei motivi alla base di questa riduzione della volatilità.

Ma una maggiore stabilità relativa potrebbe essere legata anche ad una crescente credibilità delle politiche monetarie dei Paesi emergenti, che per esempio negli ultimi anni hanno profuso molti sforzi per sostenere le valute locali tenendo tassi di interesse elevati.

Al contrario, invece, sappiamo che nei Paesi sviluppati ha maggiormente prevalso la fiscal dominance, cioè una pressione verso il basso sui tassi di interessi nominali che ha ridotto i tassi reali.

In primis perché spendere e spandere a debito dà sicuramente dei benefici elettorali di breve termine – e quindi i governi sono spesso incentivati a preferire manovre espansive, invece che aumentare le tasse.

Però poi quando hai debiti pubblici molto alti, tenere i tassi reali artificialmente bassi, anche se l’inflazione è risalta, attenua il costo reale del debito per gli Stati – ma a discapito degli investitori naturalmente.

Certo Stati Uniti, Europa e Giappone finora hanno potuto permettersi quest’allegria fiscale e ampi deficit di bilancio.

Per una Paese emergente ciò non sarebbe stato sostenibile perché la sua valuta sarebbe collassata.

Ora però valute con tassi reali positivi conseguiti grazie ad una maggiore rigidità nella gestione dei bilanci pubblici diventano un elemento di attrattività per quei mercati.

Se vuoi investire in asset denominati in un’altra valuta, il fatto che quella valuta abbia tassi reali più elevati della tua rappresenta un motivo a favore.

Da solo non basta naturalmente.

Ma il “carry positivo”, come si dice, attrae capitali.

Un report interessante su tutto questo discorso che abbiamo fatto – e da cui ho preso alcuni dei contenuti – l’ha pubblicato Robeco poche settimane fa.

La tesi di Robeco è che la congiuntura di mercato possa quindi essere particolarmente propizia per un terzo ciclo di sovraperformance dei mercati emergenti rispetto a quelli sviluppati – ma forse questa volta più sostenibili.

Questi fattori, come abbiamo detto, sono:

Forte crescita di settori tecnologici e innovativi come quota dell’economia complessiva;

Dollaro debole;

Basso debito e tassi reali elevati;

Demografia in crescita

Sviluppo dell’infrastruttura finanziaria interna e

Aumento dei capitali domestici nei mercati azionari locali.

Tutto ciò potrebbe – e sottolineo il “potrebbe” – consolidare il trend positivo che sarebbe iniziato circa 12 mesi fa.

Ora però, prima di lanciarci alla conquista degli emergenti spostando lì tutti i soldi che avevamo nel MSCI world, mettiamo anche qualche caveat, altrimenti ci sarebbe un paradosso da gestire.

Molte CMA dei principali asset manager attribuiscono ai mercati emergenti un rendimento atteso più alto rispetto agli altri mercati sviluppati – non tutte, per esempio Blackrock e Vanguard vedono meglio i mercati sviluppati ex US, ma non rispetto all’S&P 500.

Ma dato che le informazioni che abbiamo condiviso qui sono note, se l’investment case nei mercati emergenti fosse ovvio non avrebbe senso un maggior rendimento atteso. Ci sono dei rischi strutturali che permangono e che sono incorporati in questo maggior rendimento atteso.

Se così non fosse, avremmo un maggior rendimento aggiustato per il rischio che non viene prezzato dal mercato – ma ovviamente sarebbe un controsenso.

Allora la prima considerazione è che, così come non ha senso decidere l’allocazione del portafoglio in base al PIL, neanche la crescita del PIL si traduce sempre automaticamente in crescita del mercato azionario: un Paese può crescere tantissimo senza che i suoi azionisti facciano tanti soldi.

Perché succeda serve che crescano gli utili per azione delle società quotate.

Ricordate no? Il rendimento di un mercato azionario dipende sempre da tre cose: da quanti dividendi paga, da quanto crescono gli utili per azione e da quanto crescono le valutazioni (il rapporto tra prezzo e utili).

Ma a livello fondamentale, nel lungo termine quello che conta è principalmente che le società possano distribuire maggiori profitti ai propri azionisti.

Nei mercati emergenti invece questo non è sempre accaduto.

L’esempio perfetto è la Cina.

Il Financial Time ha scritto qualche settimana fa un articolo dal titolo Chi si è mangiato tutti i rendimenti del mercato cinese?

e ha dato una risposta tanto semplice quanto perfetta.

Cioè il discorso è: negli ultimi trent’anni il PIL nominale della Cina espresso in dollari è cresciuto di circa 27 volte.

Bene, com’è allora che l’investimento nel mercato azionario cinese nell’ultimo decennio è stato nettamente inferiore a quello dell’MSCI World, le cui economie sono cresciute nettamente meno?

Semplicemente perché non conta non solo la crescita degli utili aggregati, ma la crescita degli utili per azione. Se nel frattempo aumenta il numero di azioni, ci sono nuove quotazioni, ricapitalizzazioni, strutture di controllo non meglio chiarite, o comunque una larga parte del valore viene trattenuta altrove, tu azionista ti ritrovi con una fetta sempre uguale, o magari anche più piccola, di una torta che cresce ma non per te.

La crescita dell’economia deve tradursi in shareholder return, in buyback e dividendi che vanno agli azionisti, altrimenti l’economia cresce ma il tuo ETF no.

Questo grafico è illuminante per chi sta guardando il video, che però ho preso da un’altra fonte perché non considera solo la Cina.

Negli ultimi 20 anni nei mercati emergenti sono prevalse le emissioni di nuove azioni, che hanno diluito gli utili per azione;

Invece per esempio nel mercato americano hanno prevalso i buyback, aumentando meccanicamente l’utile per azione e quindi sostenendo il rendimento per l’investitore.

Negli ultimi due anni però qualcosa è cambiato, il numero di buyback nei mercati emergenti è aumentato e diversi mercati hanno intrapreso delle politiche “shareholder-first”, finalizzate ad incrementare il ritorno sull’equity per gli azionisti e a disciplinare l’allocazione del capitale.

Cioè, capita questa cosa, si sta cercando di puntare maggiormente a massimizzare l’interesse dell’azionista, che non necessariamente coincide con l’interesse a lungo termine dell’azienda, ma questo è un altro discorso che ci teniamo per un’altra volta.

Seconda cosa: magari i fondamentali macro sono interessanti, ma non è affatto detto che bastino a generare una sovraperformance strutturale e persistente.

Potremmo trovarci davanti non a un nuovo regime, ma all’ennesima fiammata, a un altro rimbalzo ciclico, a uno di quei periodi in cui gli emergenti sembrano pronti a prendersi il mondo e poi, puntualmente, si schiantano contro qualcosa.

Le cause possono essere tante:

una crisi valutaria,

una ripresa del dollaro

una stretta globale dovuta per esempio ad uno shock energetico in medio-oriente – la butto lì a caso

oppure ancora l’economia cinese che rallenta, una guerra, politiche di controllo dei capitali, forme di repressione finanziaria. Insomma: la solita collezione di simpatiche sorprese che negli emergenti non è mai mancata

Terzo rischio: il problema non è la crescita. Per crescere, quelle economie cresceranno quasi sicuramente di più della nostra.

Il problema è poter investire in quella crescita.

Per farlo serve un mercato dei capitali liquido e maturo, tutela degli azionisti, governance chiara, allineamento tra management e investitori, standard contabili accettabili, indipendenza regolatoria. Tutte cose che creano una persistente fiducia negli investitori.

Inoltre serve un flottante di azioni adeguato che può essere scambiato liberamente sul mercato, perché se ci sono tante aziende quotate, ma solo una piccola porzione è scambiata liberamente sul mercato hai una distorsione, perché magari il grosso delle quote è in mano a pochi soggetti, spesso soggetti statali, come in Cina.

Per esempio negli Stati Uniti appena il 3% delle azioni è in mano a soggetti pubblici, anche se Trump ci sta prendendo un po’ la mano con il suo capitalismo di stato.

In Cina lo stato controlla ufficialmente il 33% – e non ufficialmente probabilmente molto di più.

Ecco: in molti casi gli emergenti sono migliorati, ma non abbastanza da togliere questo dubbio di mezzo.

Anzi, in certi mercati il rischio è proprio questo: che l’economia si modernizzi più in fretta delle istituzioni che dovrebbero proteggere chi ci investe.

Nell’ultimo secolo il mercato americano ha stravinto perché tutti sapevano che investire lì voleva dire investire in un mercato finanziario profondissimo e in cui la salvaguardia dell’azionista era sacrosanto, la banca centrale era indipendente dalla politica e il governo non interveniva direttamente nell’economia – almeno così è stato fino al 2024.

I mercati emergenti invece devono ancora dimostrare di essere altrettanto shareholder-friendly.

Quarta considerazione: complessivamente l’indice ha valutazioni basse, intorno a 11,5 volte gli utili attesi, contro oltre 18 dell’MSCI World

ma ci sono singoli mercati e singole azioni molto care.

Quindi non è che investire in mercati emergenti UGUALE investire in un grosso blocco value potenzialmente sottovalutato.

Ci sono segmenti che negli ultimi anni hanno attirato grossi flussi, alimentato aspettative e gonfiato multipli che non sono affatto da saldo.

L’India è il caso più ovvio, con un rapporto prezzo utili più alto di quello dell’S&P 500.

Taiwan pure e anche il mercato coreano è lì vicino.

Non è quindi ovvio cosa sia già ampiamente scontato delle cose migliori che ci sono nei Paesi emergenti e cosa invece abbia valutazioni attraenti rispetto alle prospettive future.

Infine, cosa più importante: il rischio geopolitico conta.

E questo è complicato da prezzare perché è il fattore meno prevedibile e più invasivo.

Abbiamo la tensione tra China e Taiwan.

Le conseguenze dello shock energetico legato alla guerra tra USA e Iran.

Sanzioni internazionali qua e là.

Controlli dei capitali e interferenze statali.

Supply chain regionali che si spezzano.

Insomma, nei mercati emergenti persistono delle fragilità intrinseche che invece sono meno evidenti nei mercati sviluppati.

Messo tutto assieme, l’investment case sui mercati emergenti non è debole.

Abbiamo ragioni serie per guardarli con più attenzione oggi rispetto a qualche anno fa.

Ci sono elementi macro, valutativi e strutturali che rendono la storia plausibile.

E non sono più solo una leva sulle commodity o un blocco indistinto di economie periferiche.

Ma tutti i caveat che abbiamo elencato devono reggere.

E non sono pochi.

Per questo il rendimento atteso resta relativamente elevato.

Perché c’è un rischio intrinseco in parte difficile da misurare che in qualche modo il mercato incorpora nelle valutazioni di oggi.

Detto questo è vero che oggi alcune condizioni sono oggettivamente migliori di quelle che avevano in passato, per i motivi che abbiamo raccontato nella prima parte dell’episodio.

l’indice EM oggi riflette economie più mature e più integrate di vent’anni fa;

il peso di segmenti più innovativi e profittevoli è maggiore;

il contesto relativo di valutazioni e concentrazione negli USA porta a guardare altrove;

e soprattutto il caso d’investimento non è più soltanto “il PIL degli emergenti crescono”, ma “alcuni mercati emergenti hanno caratteristiche oggi più favorevoli per trasformare quella crescita in ritorno sul capitale investito”.

Quindi?

Ha senso avere una parte del portafoglio esposta anche ai mercati emergenti?

E soprattutto: ha senso avere un’esposizione superiore all’11% del benchmark, nell’ipotesi che i rischi di una deviazione dal benchmark siano compensati da benefici in termini di diversificazione e opportunità?

Sicuramente una quota index weighted, quello che ti prendi investendo in un indice globale, può avere senso perché:

espone a driver diversi da quelli dei mercati sviluppati;

dà effettivamente accesso a economie e società potenzialmente più dinamiche;

parte mediamente da valutazioni meno tirate dei mercati sviluppati;

riduce un po’ dalla dipendenza dalle mega-cap americane che oggi domina metà dei portafogli retail del pianeta.

Da ultimo, cosa non trascurabile, può essere vista come hedge a basso costo in caso di ulteriore indebolimento del dollaro.

Meno ovvia la risposta sull’opportunità di sovrappesarli.

Se uno crede complessivamente nella tesi ed è disposto magari ad avere ragione tra 10 anni ma sembrare uno scemo per i primi 5, allora probabilmente un leggero sovrappeso sugli emergenti può essere una scommessa accettabile.

Quanto e come?

1) Opzione uno: broad EM con small cap incluse

Se vuoi una soluzione semplice e coerente con il ragionamento fatto nell’episodio, la scelta migliore è un MSCI EM IMI: include large, mid e small cap, quindi cattura un pezzo più autentico dell’universo emergente rispetto al classico MSCI EM large-mid, anche se bisogna dire che le differenze con un indice senza small cap sono minime.

L’unica cosa, attenzione che gli indici MSCI e FTSE sono diversi perché FTSE non considera la Corea del sud emergente; e le differenze possono essere significative.

2) Opzione due: emergenti ex-China

Se uno vuole separare la decisione Cina dal resto, ci sono diversi ETF ex-China

Questa struttura ha senso solo se vuoi deliberatamente trattare la Cina come decisione separata.

Negli ultimi 5 anni la decisione starebbe stata vincente, in futuro chissà.

3) Opzione tre: EM e il sovrappeso lo metto sulle small cap.

Se vuoi rafforzare la parte “meno concentrata sui soliti giganti”, le small cap emergenti hanno una logica forte, anche se i costi salgono un po’.

Ciò sarebbe coerente con tante ricerche che effettivamente vedono più valore sulle small cap, come questo citato paper di AQR dal titolo Go small or Go Home, uscito l’anno scorso.

La tesi di fondo era che le small cap dei mercati emergenti rappresentassero una convincente opportunità di investimento guidata da maggiori ritorni attesi per via delle loro valutazioni, crescita forte degli utili e maggiori benefici di diversificazione, perché le small cap sono meno correlate al mercato americano e molto più legate ai consumi interni.

Come sempre la decisione di default è il portafoglio di mercato, con un’allocazione intorno all’11%.

Una scommessa più forte, invece, richiede una solida convinzione rispetto alle cose che abbiamo detto e soprattutto che i potenziali venti a favore siano sufficienti a compensare gli ostacoli strutturali che comunque abbiamo evidenziato.

Alla fine di tutto questo discorso, ci starebbe un bel backtest per far vedere come sarebbero andate le cose nel passato con una maggiore esposizione agli emergenti?

Beh, temo che qualunque backtest che arrivi ai giorni nostri penalizzerebbe portafogli con una quota di emergenti superiore al loro peso nel portafoglio di mercato.

Questo perché negli ultimi 10 anni il confronto tra Emerging e Sviluppati è stato schiacciante, ma per un’unica variabile: la devastante performance dell’S&P 500.

Se ci togliamo il bias dell’estrapolazione, però, cioè il fatto di proiettare nel futuro i trend del passato, potremmo notare che il divario di performance alla fine dell’anno scorso ricorda molto quello del 2000, seguito poi da una lunga sovraperformance di mercati emergenti, che è arrivata sino all’inizio degli anni 10.

La storia non si ripete mai uguale, ma capisco perché ci sia sempre più attenzione al fatto che tanti fattori sembrano allineati a favore di un maggior rendimento atteso per gli emergenti.

Io aumenterò la mia esposizione?

No, sono già leggermente sovraesposto, circa 13% come dicevo.

Nel momento in cui sto registrando ho un piano che va avanti circa un anno che include le versioni fattoriali dell’MSCI World, momentum, quality e value, circa in parti uguali e Mercati Emergenti. Oltre a bond lunghi, inflation linked e oro.

Per come è fatto, ha un tilt naturale verso i mercati sviluppati ex US e appunto gli emergenti.

Al netto di divaricazioni importanti nella performance di alcuni mercati, questo porta ad un progressivo incremento naturale dell’esposizione agli emergenti.

Ma probabilmente non andrei oltre il 15%.

Il motivo?

Beh se il mio portafoglio fosse un’azienda con diverse linee di business applicherei la famosa matrice BCG, inventata dalla società di consulenza Boston Consulting Group – che era onnipresente nei case study che facevo durante l’MBA.

In pratica i business vengono clusterizzati a seconda che la loro quota di mercato sua alta o bassa e che la crescita sia alta o bassa.

Con un po’ di fantasia, i mercati sviluppati sono il mio Cash Cow: quota di mercato alta, bassa crescita, maggiore probabilità di rendimento positivo.

Gli Emergenti sono il Question Mark che può diventare Star: quota di mercato bassa ma potenzialmente in espansione e crescita alta. Anche se ci crediamo – e magari pure tanto – non sovrainvestiamo perché potrebbe diventare una Star, ma pure un Dog.

Mentre il Cash-Cow va in qualche modo tutelato

Sì ok è un po’ una semplificazione e non è un modello fatto per la finanza.

L’ho però sempre trovato un framework interessante per mettere ordine alle idee ed evitare di partire per la tangente con troppo entusiasmo ogni volta che un’idea nuova mi si para davanti e il rischio di sovra-ottimismo è dietro l’angolo.

Ultima cosa.

L’investment case sui mercati emergenti mi sembra solido e condivisibile.

Resta il fatto che si tratta di mercati molto eterogenei, con più frizioni e costi di quelli sviluppati e in cui – va riconosciuto – esistono maggiori opportunità di alfa con la gestione attiva.

È appena uscito il mio report preferito, lo SPIVA Scorecard 2025 – e ancora una volta i fondi attivi hanno preso la loro consueta legnata rispetto ai benchmark.

I mercati emergenti sono stati però quelli in cui la gestione attiva ha funzionato meglio.

Nel 2025 addirittura più di metà dei fondi attivi ha battuto il banchmark.

Negli ultimi 5 anni, 1 su 4 ha fatto meglio.

Non che siano numeri da capogiro, ma rispetto al 5 su 100 del mercato globale, sui mercati emergenti c’è effettivamente più spazio per una gestione attiva fatta bene.

Questo non è tanto un discorso a favore della gestione attiva, quando un indizio di una maggiore dispersione delle performance in quei mercati e soprattutto delle singole azioni che lo compongono.

In questo grafico si vede bene come la dispersione nelle performance delle singole azioni nei mercati emergenti, la linea blu, è molto più alta che in quelli sviluppati.

Tradotto: magari la tesi di investimento è giusta, ma bisogna essere consapevoli che un investimento indicizzato non è detto che ne catturi pienamente i benefici.

Anyway, questo è tutto amici miei.

Come sempre, nessun consiglio di investimento, io vi racconto le cose poi sta alla sensibilità di ciascuno di voi trarne le conseguenze che reputa più corrette per il proprio portafoglio.

Per il momento ci fermiamo qui e come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che vi parlano di mucche da latte sviluppate e di stelle nascenti sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

I cinque maggiori asset manager del mondo hanno pubblicato i loro outlook di metà 2026. Li abbiamo letti dall'inizio alla fine cercando una risposta sola: quanto è ragionevole aspettarsi dal proprio p...

Le Magnificent Seven hanno smesso di trainare l’S&P 500: nei primi sei mesi del 2026, quasi tutta la crescita è arrivata dalle altre 493 società. Cosa significa per chi investe con un portafoglio mar...

Quando si considerano tutti i costi reali, il rendimento di un immobile può essere molto più basso di quanto sembri. In questo episodio confrontiamo un bilocale da 250.000 euro con un portafoglio di E...

Il nuovo ETF di Amundi dimezza l'America e raddoppia i mercati emergenti, pesando l'azionario globale in base al PIL invece che alla capitalizzazione. Analizziamo il prodotto nei numeri, smontamo la t...

Sei mesi di mercati, cinque asset class, una lezione sola: investire funziona proprio perché è scomodo. In questo episodio ripercorriamo cosa hanno fatto azioni, obbligazioni, oro, materie prime e val...

Negli ultimi mesi inflazione e tassi hanno sorpreso tutti, ribaltando uno scenario che fino a poco tempo fa sembrava scontato. E se il 3-4% fosse semplicemente il nuovo normale, cosa cambierebbe per i...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025