Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Dallo scoppio del conflitto iraniano, qualcosa di strano è successo ai portafogli di tutti: azioni, bond e oro sono scesi tutti insieme. E la domanda che in tanti si sono fatti è lecita: ma a cosa serve diversificare, se poi nei momenti difficili va tutto nella stessa direzione?

Bassa correlazione ≠ correlazione negativa tra asset

Nel breve termine la diversificazione spesso non funziona

Correlazione azioni/bond cambia con il regime macro

Shock di offerta colpisce tutte le asset class insieme

Volatility drag: la volatilità erode il rendimento composto

Diversificare serve a evitare i drawdown catastrofici

Portafoglio 60/30/10: recupero più rapido di ogni singolo asset

La diversificazione riduce la dispersione dei risultati nel tempo

Scegli di investire con la Banca più usata in Europa.

Apri il conto con Fineco.

60 trade gratis nei primi sei mesi con il codice TRD060-TB

Bentornati a The Bull – il tuo podcast di finanza personale

Oggi 6 aprile 2026, il più grande shock energetico della storia dell’umanità

si sarà felicemente risolto oppure saremo ancora immersi fino alla cintura in una vasca di letame, con gli effetti che stanno già cominciando a propagarsi sulla povera e fragile economia europea ultradipendente da energia che non produce?

Già il dato sull’attività manifatturiera di marzo lampeggia di rosso stagflazione, con l’indice pericolosamente vicino a 50 che è il punto in cui da espansione si passa a contrazione.

Avremo tempo però, temo, per parlare delle conseguenze economiche della Excursion americana in Iran.

Per ora restiamo su tematiche finanziarie e sul pensiero che tanti hanno maturato in queste settimane.

Dallo scoppio del conflitto il 28 febbraio alla data di registrazione di questo episodio, i dati ci portano una dura verità: il principio supremo dell’investimento, quello più importante di tutti, quello che dovrebbe proteggerci dagli scenari più avversi, la DIVERSIFICAZIONE, è andata letteralmente a farsi friggere.

Da quando è cominciato il conflitto, tutte le principali asset class sono andate giù come una pera:

S&P 500

Azioni ex Stati Uniti

Bond nominali

Bond indicizzati all’inflazione

Oro – questo poi è crollato a capofitto.

Solo le commodity hanno retto bene, trainate ovviamente dall’impennata dei prezzi delle materie prime energetiche.

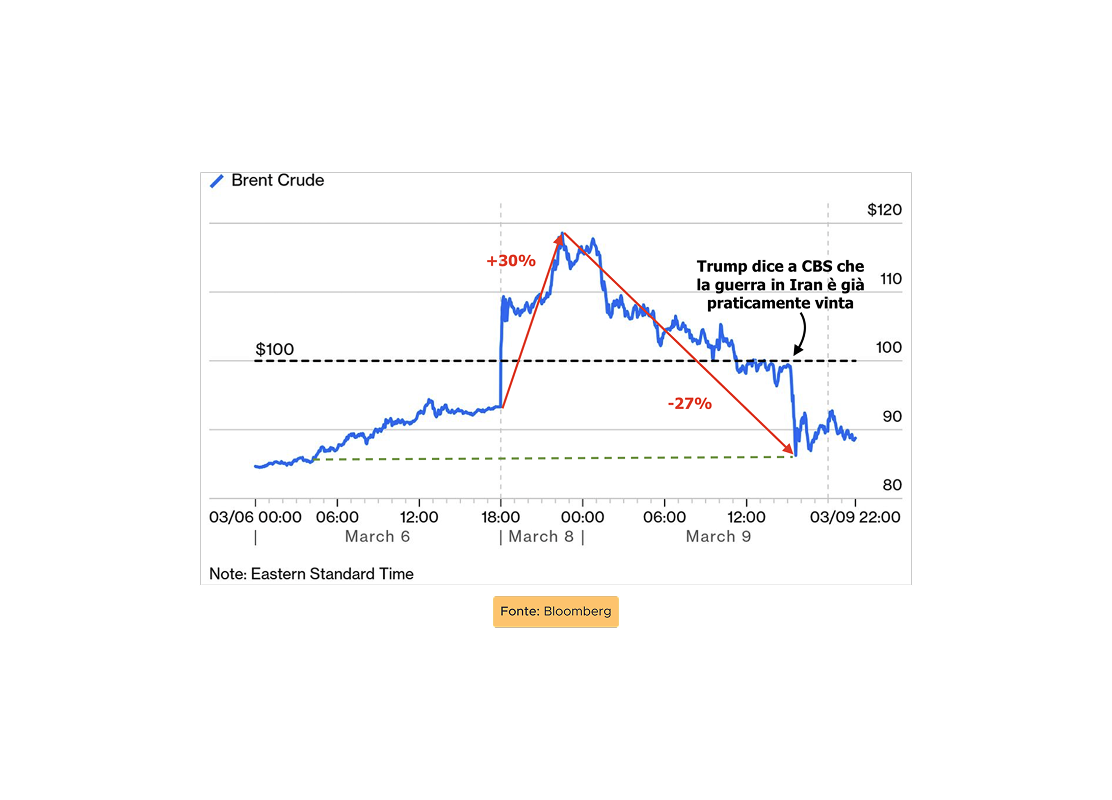

Lunedì 23, poi, la situazione dei mercati al mattino sembrava la presa per il culo suprema alla sacralità della diversificazione come principio inviolabile, con gli indici azionari di tutto il mondo in profondo rosso, il rendimento dei titoli di stato in salita e l’oro che era arrivato a perdere oltre l’8%, cancellando in tre settimane gli stratosferici guadagni da inizio anno!

Poi è arrivato il solito post di Trump a sorpresa che ha ribaltato tutto, parlando di non meglio precisati “productive talks” con Teheran e il mercato si è ripreso.

Qui vediamo una foto del portavoce del governo iraniano dopo aver letto il post su Truth

Infatti pare che in realtà non ci sarebbe stato alcun “productive talk” ma solo l’inizio di qualche scambio tra intermediari.

Ma come siamo messi che per assicurarci della veridicità di una comunicazione del Presidente degli Stati Uniti d’America dobbiamo fare double check con i media iraniani???

Va beh.

Tanto è bastato comunque al mercato per prendere atto del fatto che Trump ha più intenzione di uscire da questo pantano (“quagmire” è la parola delle ultime settimane) che non di infognarsi ancora di più.

Resta tuttavia il sospetto che, come nell’aprile 2025, anche questa volta la vera linea da non superare per Trump non riguardi né il prezzo del petrolio, né quello dell’S&P 500, né in generale il bilancio economico, militare e umano del conflitto – ma il rendimento dei Treasury decennali.

Sono i bond vigilantes, ancora una volta, gli ultimi guardiani supremi che proteggono il mondo dagli eccessi di follia.

Infatti la minaccia di radere al suolo l’Iran tutto se lo stretto di Hormuz non fosse stato liberato entro 48h è stata congelata proprio al pelo del rendimento dei Treasury vicino a 4,5%.

Congettura mia eh…

Però, se tanto mi dà tanto…

Al di là di questo, cmq, lo so cosa state pensando e cosa turba profondamente i vostri cuori.

Ma scusa, ma se va tutto giù allo stesso tempo – qual è il senso di diversificare il portafoglio!

Ci avevi detto che se diversifichi qualcosa va giù e qualcosa va su.

E invece il portafoglio sta subendo un’emorragia inarrestabile da settimane e non c’è un asset class che si salva, tranne appunto le materie prime energetiche o le azioni legate all’energia.

Allora, andiamo con ordine e cerchiamo di rasserenare gli animi.

Prima però, lasciatemi dire che in qualunque modo vogliate interpretare la diversificazione del vostro portafoglio, una grande idea potrebbe essere avere questo portafoglio su Fineco, la banca leader in Italia da oltre 25 anni nel trading online e sponsor di quest’episodio – nonché quella che uso da quando ho comprato il mio primo ETF anni fa.

L’offerta di Fineco è sempre più vasta e oggi si può scegliere tra 4 piani, da One quello più essenziale, smart e digitale a Max, il servizio di prima classe di Fineco.

Sotto i trent’anni PAC gratuiti e per tutti oltre 800 etf di Ishares, Amundi, Xtrackers, Fidelity e FAM a zero commissioni.

Con il piano replay è inoltre possibile fare piani di accumulo a condizioni vantaggiose, 1 volta al mese, 1 volta a trimestre, 2 volte al mese, insomma quando e come meglio funziona per voi, su ETF, ETC ed ETN.

Solo con il link in descrizione potete scegliere il conto che preferite e avere 60 trading gratuiti da effettuare per i primi sei mesi.

PRIMO CONCETTO FONDAMENTALE: il fatto che due asset o più asset siano poco correlati o per niente correlati non significa che siano negativamente correlati.

Per esempio, questo è stato l’andamento di S&P 500, Treasury decennali e oro da quando sono nato io ad oggi, quindi 40 anni giusti giusti.

L’S&P 500 ha reso oltre l’11% all’anno, in media;

I Treasury il 5,6% e

L’oro quasi il 7%.

Chi sta guardando il video noterà a colpo d’occhio due cose:

La PRIMA è che l’andamento delle tre asset class non è stato omogeneo, ciascuno ha fatto la propria strada; a volte sono andate bene le azioni, a volte l’oro, a volte i bond e così via.

La SECONDA cosa, però, è che la direzione di tutti e tre è la stessa. In alto a destra, cioè tendono a crescere nel tempo.

Se per esempio l’oro fosse negativamente correlato alle azioni, cioè se andasse su ogni volta che le azioni vanno giù, il suo rendimento di lungo termine sarebbe negativo – e tanto più negativo quanto più positivo è il rendimento azionario.

Per avere un esempio di due asset con una perfetta correlazione negativa possiamo prendere per esempio un ETF azionario e un ETF short sullo stesso indice.

Qui, per esempio, vediamo un ETF sull’S&P 500 e uno che vende allo scoperto l’S&P 500 su base giornaliera.

Anche solo visivamente si vede che l’andamento è speculare.

Se le azioni hanno rendimento atteso positivo, uno strumento che sistematicamente shorta le azioni avrà un rendimento atteso negativo.

È un po’ il principio per cui esiste l’industri assicurativa.

Complessivamente le cose vanno bene

Ogni tanto c’è qualche disastro.

Prendiamo un’assicurazione sulla vita:

È long la nostra sopravvivenza, cioè scommette sul fatto che la maggior parte delle persone morirà in vecchiaia;

Mentre l’assicurato è short su questo stesso fatto, cioè scommette che tirerà le cuoia anzitempo, anche se ovviamente è una scommessa che nessuno vuole vincere di solito.

Detto questo, vediamo quindi la correlazione tra le tre principali asset class negli ultimi 40 anni.

Vedete?

Le correlazioni mensili sono spesso state molto basse.

Ma appunto il fatto che due asset abbiano correlazione quasi pari a zero significa, detta male, che circa metà delle volte andranno nella stessa direzione e l’altra metà no.

Se fossero sempre perfettamente correlate negativamente avremmo in portafoglio almeno un asset con rendimento atteso negativo.

È molto importante capire questo passaggio.

Nonostante la bassissima correlazione storica tra azioni, obbligaizoni e oro, comunque, di momenti in cui tutto è venuto giù come a Jenga quando tiri fuori il mattoncino sbagliato ce ne sono stati diversi nella storia recente.

Il caso più emblematico è stato il 2022; a settembre le tre asset class erano tutte in profondo rosso rispetto ai massimi precedenti: S&P -24%, Bond -20%, Oro -17%.

Ma ci sono stati altri momenti in cui la diversificazione, diciamo così, per qualche mese si era un po’ inceppata, come nel 1994, nel 2001, nel 2008 e nel 2005.

Se prendiamo i principali momenti di stress dell’ultimo mezzo secolo abbiamo avuto effettivamente delle situazioni in cui, chi prima chi dopo, azioni, titoli di stato e oro hanno avuto cali significativi in un periodo ravvicinato.

È successo nel primo shock petrolifero del 73

È successo durante le crisi di fine anni ’90 dei debiti dei mercati emergenti

Ed è successo nel periodo del covid.

L’oro in particolare ha avuto spesso reazioni negative nei primi giorni o nelle prime settimane dopo uno shock.

Morgan Stanley ha pubblicato una nota qualche settimana fa in cui ha fatto vedere il comportamento dell’oro nei primi 180 giorni dopo le ultime crisi.

Vedete:

Anche durante l’esplosione del Covid e nei primi giorni dopo il Liberation day dello scorso anno, la performance dell’oro è stata tutt’altro che quella di un safe-haven;

Nel 2022 invece ebbe una reazione positiva subito, ma poi per 6 mesi praticamente perse valore, per via dell’apprezzamento del dollaro e della salita dell’inflazione e dei tassi.

Anche se io continuo a dire che sta cosa del rapporto tra oro che va giù e tassi che vanno su è un po’ un autoresponder.

Dopo che per anni sei abituato a dire: l’oro sale quando i tassi reali scendono e viceversa, poi dai questa spiegazione di default.

Ma la verità è che questa relazione, che per decenni aveva tenuto bene, si è frantumata nel 2022.

Chi sta guardando il video vede un grafico del FT che mostra perfettamente dove si è rotta la relazione.

Prima quando il rendimento dei titoli di stato indicizzati all’inflazione saliva, il prezzo dell’oro scendeva – e viceversa.

Se non vi torna visivamente, attenzione che l’asse dei rendimenti reali dei bond è al contrario.

Poi dal 2022 è cambiato tutto:

Rendimenti reali che sono saliti;

Oro che è salito ma con l’ascensore del Burj Khalifa, per motivi che sappiamo: acquisti delle banche centrali, dedollarizzazione e una sana o malsana dose di frenesia speculativa.

Anche le obbligazioni hanno sofferto pesantemente durante le prime settimane del conflitto.

Il Bloomberg Global Aggregate ha perso 2.500 miliardi di dollari di valore dal 28 febbraio al 23 marzo.

I motivi sono facilmente comprensibili:

Durante le crisi di natura recessiva, caratterizzate da una distruzione di domanda e dalle spinte delle banche centrali per tagliare i tassi e rianimare l’economia i titoli di Stato sono andati storicamente molto bene.

Ma se il problema è uno shock di offerta, come nel caso di uno shock energetico, la conseguenza immediata è un aumento dei timori di inflazione, che alzano i rendimenti reali attesi dal mercato. Quando le aspettative sui tassi di interesse salgono, i prezzi dei bond scendono – legge nota.

Se poi ci aggiungi il livello estremo di molti debiti pubblici occidentali, il mercato resta scettico sulle reali capacità dei governi di emettere ulteriore debito per intervenire in caso la situazione economica si aggravi.

Di conseguenza chiede rendimenti più alti per compensare il rischio.

Tante volte abbiamo detto che la funzione di diversificazione di titoli di stato rispetto alle azioni è stata una caratteristica di quel regime macroeconomico che abbiamo vissuto tra il 1981 e il 2021.

In un paper con Luis Viceira, il nostro amico John Campbell, professore di Harvard che insieme a Robert Shiller inventò il CAPE Ratio, giusto un paio di mesi fa si è messo ad analizzare come è cambiata nel tempo la correlazione tra Azioni e Obbligazioni.

La cosa interessante è che in effetti la correlazione negativa tra azioni e titoli di stato è stata quasi un’anomalia del periodo caratterizzato da bassa crescita e bassa inflazione dei primi 20 anni del 2000.

Tecnicamente Campbell ha guardato il comovimento, non la correlazione, ma sono due concetti strettamente collegati.

Cosa è emerse:

Quando questo il comovimento è positivo, azioni e bond vanno nella stessa direzione e quindi non diversificano una cippa;

Quando invece è negativo, allora la differenziazione c’è perché quando per esempio le azioni vanno male i bond vanno bene.

Vedete?

Con il cambio di millennio è cambiato il segno.

Infatti soprattutto durante la grande crisi finanziaria del 2008-2009 i bond hanno fatto il loro lavoro.

Nel 2022, invece, il segno è tornato nuovamente positivo, rendendo le obbligazioni inefficaci per diversificare il portafoglio.

Quando la correlazione diventa positiva, fondamentalmente le due asset class sono esposte agli stessi rischi e quindi non c’è da stupirsi che se una va mala l’altra pure possa andare male.

L’andamento del rapporto tra consumi e inflazione è legato al rapporto tra azioni e obbligazioni.

In pratica, questi due rapporti sono sempre di segno inverso.

Spieghiamolo un attimo perché è interessante.

Se guardo come crescono i consumi (e in generale come cresce l’economia) e come va l’inflazione, ho quattro scenari:

2 casi in cui entrambi crescono o diminuiscono allo stesso tempo e

2 casi in cui uno cresce e l’altra diminuisce e viceversa

Consumo CRESCE

Inflazione DIMINUISCE

(correlazione NEGATIVA)

Consumo CRESCE

Inflazione CRESCE

(correlazione POSITIVA)

Consumo DIMINUISCE

Inflazione DIMINUISCE

(correlazione POSITIVA)

Consumo DIMINUISCE

Inflazione CRESCE

(correlazione NEGATIVA)

Che poi è un altro modo per vedere le solite 4 stagioni dei cicli economici che tanto piacciono a Ray Dalio.

La conclusione interessante è che le obbligazioni sono utili per diversificare il portafoglio solo quando la correlazione tra consumo e inflazione è positiva.

Se consumo e inflazione crescono e diminuiscono nello stesso momento, azioni e obbligazioni sono esposti a rischi diversi e quindi la diversificazione funziona;

Se invece consumo e inflazione vanno in direzioni opposte, azioni e obbligazioni sono esposti agli stessi rischi e quindi la diversificazione non funziona.

E la cosa è amplificata dai premi al rischio, dai rendimenti attesi.

Quando il premio al rischio si riduce, come per esempio nel corso degli anni ’90 o nel 2021, il comovimento tra azioni e bond si attenua a sua volta: se era positivo diminuisce, se era negativo aumenta; e infatti il 2000 e il 2021, con le valutazioni altissime e i premi al rischio compressi, sono stati proprio i due momenti in cui la correlazione tra azioni e obbligazioni ha cambiato di segno.

Quando invece il premio al rischio aumenta, come per esempio durante la GFC, succede il contrario e il comovimento si estremizza: se era positivo aumenta, se era negativo diminuisce ulteriormente.

Anche il fondo monetario internazionale, sempre a febbraio di quest’anno, aveva prodotto un documento dal titolo che lascia pochi spazi a dubbi:

Dal 2020 la diversificazione tra azioni e obbligazioni offre meno protezione durante i sell-off del mercato perché le due asset class tendono a muoversi in tandem.

Anche qui il trend si vede in maniera inequivocabile

A cavallo del Covid c’è stato uno structural shift che ha cambiato una storia che durava da vent’anni, ma che, come abbiamo visto in realtà, era stata tipica negli anni 70, 80 e 90.

Nell’ultimo mezzo secolo, insomma, il fatto che azioni e obbligazioni si muovano insieme è più la norma che l’eccezione.

Dalle cose che abbiamo detto cosa emerge quindi?

Due cose.

Intanto, nel breve termine la diversificazione non funziona.

O meglio.

Non è fatta per funzionare su base giornaliera, settimanale o mensile – e forse neanche annuale.

È fatta per funzionare su orizzonti temporali più lunghi.

In mezzo possono capitare situazioni che per motivi diversi riducono contemporaneamente il valore di asset class teoricamente indipendenti tra loro.

In questo caso, l’abbiamo già detto più volte:

Le azioni scontano l’impatto economico di una disruption energetica;

Le obbligazioni scontano il rischio inflazione e tassi più alti;

L’oro è stato oggetto di vendite per prese di profitto, dopo la lunga corsa dell’ultimo anno, e per il contemporaneo rafforzamento del dollaro e la risalita dei tassi attesi.

Quindi, takeaway principale è: non fasciarsi la testa se si vede che tutti gli strumenti in portafoglio stanno andando giù contemporaneamente in certi periodi perché questa è una caratteristica di un portafoglio diversificato, non un’anomalia o un difetto.

La seconda cosa è che le correlazioni cambiano nel tempo, in maniera poco prevedibile.

Quindi prima di dire che il portafoglio è sbagliato fermiamoci un attimo e riformuliamo il pensiero.

Dovremmo dire:

Una certa diversificazione non funziona in questo regime macroeconomico

Ma funziona in altri che ci sono stati in passato e che potrebbero ritornare in futuro.

La diversificazione non è fatta per funzionare sempre e comunque, altrimenti sarebbero soldi gratis.

Tra l’altro è un fatto ironico e piuttosto noto che la diversificazione spesso fallisce proprio “when you need it the most”, quando ne avresti più bisogno.

Soprattutto nel breve termine si vede spesso che la diversificazione va un po’ in vacca soprattutto quando ci sono eventi piuttosto estremi che sono quelli da cui vorresti essere più protetto.

In questo paper spesso citato di Page e Paneriello del 2018, dal titolo Quando la diversificazione fallisce

si fa vedere bene come la diversificazione funziona benissimo nei momenti positivi quando non ti serve, mentre invece tutto inizia ad andare nella stessa direzione quando le cose si mettono molto male.

Che sfiga.

In pratica la diversificazione sembra un airbag che funziona perfettamente tranne quando fai un incidente.

Ma qui arriviamo al

SECONDO FONDAMENTALE CONCETTO: perché diversifichiamo allora?

Dobbiamo entrare in un altro ordine di ragionamenti.

Il fatto che diversificare non funzioni sempre, o comunque non sempre come vorremmo noi è una cosa.

Dire che è inutile è completamente un’altra cosa.

Iniziamo con il dire quali sono le tre ragioni di base per cui DIVERSIFICARE il portafoglio non è neanche lontanamente una questione da mettere in discussione:

La prima è EPISTEMICA.

Diversificare significa ammettere che il futuro non lo conosci.

È un atto di umiltà intellettuale.

Se io concentro tutto su un’unica asset class o su un’unica grande narrativa – per esempio “l’America vincerà sempre”, oppure “i bond torneranno sempre a proteggere”, oppure “l’oro o bitcon è la vera moneta e salverà tutto” – sto trasformando il mio portafoglio in un’opinione assoluta sul mondo.

Ed esprimere opinioni a cazzo di cane mettendo in gioco il grosso del nostro patrimonio non è esattamente l’idea migliore di sempre.

La diversificazione è il contrario.

È dire: alcune cose le so, su altre posso formulare delle stime, altre ancora non compaiono nemmeno nella mia più fervida immaginazione; quindi costruisco una struttura che non richieda di avere ragione su tutto, ma che non collassi appena qualche evento left-tail, cioè un evento estremamente improbabile e catastrofico, fa la comparsa.

La seconda è STATISTICA.

Asset diversi hanno rendimenti attesi, volatilità, sensibilità e correlazioni diverse.

E queste non sono né perfette, né stabili, né fissate per l’eternità come la velocità della luce nel vuoto.

Quello che abbiamo appreso nei decenni passati, però, è che nel lungo termine questo approccio funziona o per migliorare il rapporto tra rendimento atteso e rischio complessivo, oppure ridurre la profondità e la frequenza di certi drawdown.

Non sempre, non in ogni mese, ma abbastanza spesso da rendere il portafoglio più efficiente di uno concentrato su un’unica scommessa.

La terza motivazione è COMPORTAMENTALE.

Un portafoglio meno efficiente sulla carta ma più tollerabile nella vita reale può essere superiore a un portafoglio teoricamente ottimo che ti fa perdere il sonno e ti induce a venderlo nel momento peggiore.

La vera funzione della diversificazione, soprattutto per moltissimi investitori retail, è aiutare la permanenza.

Aiutare la continuità.

Aiutare la disciplina.

Ed è per questo che una diversificazione imperfetta ma coerente con la tua tolleranza reale spesso batte una costruzione più aggressiva ma psicologicamente ingestibile.

E tu potresti dirmi, mio caro ascoltatore scettico: sì grazie a sto ca[BIP]o, sarebbe tutto giusto se funzionasse, ma se non funziona che me ne faccio?

Risposta.

Non funziona subito.

E non funziona magari come vorresti che funzionasse, con un asset che va giù e l’altro che un secondo dopo schizza su a compensare.

Ma le cose cambiano.

Restiamo sul nostro portafoglio di base azioni, titoli di stato e oro, to keep it simple.

Il rischio di oggi è una tempesta perfetta causata dalla combinazione di tre fattori:

Una sciagurata iniziativa militare che ha causato uno shock energetico devastante con ricadute possibili sull’inflazione;

Le conseguenti minacce di recessione per effetto di una contrazione della domanda in risposta a prezzi che salgono troppo;

E poi mettiamoci pure rischi nel mondo del credito alimentati dall’eccesso di allegria nel mondo del private credit che potrebbe avere spillover nel mondo reale, soprattutto perché molti fondi hanno investito soprattutto in realtà tech e software che potrebbero soffrire molto in uno scenario con tassi di interessi in salita (anche perché spesso i tassi nel private credit sono variabili).

Ma le cose evolvono.

Durante le guerre i bond non sono mai stati un buon affare perché per ovvi motivi il debito pubblico aumenta e spesso lasciar correre l’inflazione è un modo per ridurre il peso reale del debito in maniera meno visibile che non alzando le tasse.

In questo grafico si vede bene che negli ultimi due secoli praticamente in tutte le guerre, che sono le linee grigie, il rendimento reale dei bond governativi è stato quasi sempre negativo, anche se magari nominalmente sembravano andare bene.

I bond però funzionano abbastanza bene negli scenari recessivi e durante le crisi finanziarie.

Quindi se questo shock lato offerta, lato materia prima, si trasmette lato domanda e innesca una violenta contrazione dell’economia, allora può succedere che l’inflazione se ne va da sola e le banche centrali hanno spazio per tagliare i tassi.

Quindi magari oggi i bond non stanno funzionando.

Ma non è detto che in futuro sarà lo stesso.

Stesso discorso per l’oro.

Da quando il suo prezzo è libero di fluttuare sui mercati, cioè dal 1971, l’S&P 500 ha avuto solo 6 anni con perdite superiori al 10%.

In tutti e questi 6 anni l’oro ha avuto un ritorno positivo:

A volte poco, come nel 2022, appena +1%;

A volte tanto, come nel 2002, oltre +25%.

L’oro diciamo spesso che non è un first responder.

La correlazione tra prezzo dell’oro e inflazione è completamente spuria.

A volte si apprezza quando sale l’inflazione, altre volte no.

Ma generalmente nel lungo termine ha funzionato soprattutto nei momenti in cui le azioni sono andate peggio.

Oggi magari soffre per tutta una serie di ragioni contingenti che abbiamo detto più volte;

Ma nel prossimo futuro il suo comportamento potrebbe normalizzarsi e apprezzarsi nel caso di uno shock prolungato che dovesse trasmettersi in maniera grave nell’economia reale.

E le azioni infine, come sappiamo, sono paradossalmente il miglior asset antinflazione della storia.

Soffrono nel breve la ripresa dell’inflazione, ma sono in grado di attarsi e conservare la capacità di generare profitti reali che si traducono in rendimenti positivi per l’investitore.

Ad ogni modo, la diversificazione non deve fornire supporto puntuale, tanto più se stiamo parlando di portafogli che non è che stanno esattamente tracollando.

Un portafoglio 60/40, come per esempio un vanguard life strategy 60 ha perso circa il 3% nelle prime 4 settimane di guerra.

Poi magari quando esce quest’episodio sarà andato molto peggio, ma il punto è che lamentarsi che la diversificazione non funziona per un -3% è proprio un non discorso.

A questo punto diciamo tre cose fondamentali.

NUMERO UNO: la diversificazione serve soprattutto per evitare gli scenari catastrofici, cioè quelli in cui un drawdown molto grave compromette anni di valore reale del tuo patrimonio.

Ricordiamoci sempre che i rendimenti medi aritmetici sono teoria; ma quelli che ci portiamo a casa sono quelli geometrici, quello che chiamiamo rendimento composto.

Se un asset un anno fa -20% e l’anno dopo fa +30% il rendimento medio dei due anni è 5% no? 30 -20 diviso 2.

Ma io non ottengo davvero il 5% all’anno. Ottengo poco meno del 2% all’anno.

Se invece un anno fa -5% e l’anno dopo +15%, il rendimento medio aritmetico è sempre 5%, ma magicamente il rendimento composto diventa 4,52%.

Vediamo infine un caso estremo: un anno fa -50%, l’anno dopo fa +60%. Parliamo sempre di 5% di media aritmetica, ma il rendimento vero che ottieni è addirittura negativo. Rendimento aritmetico medio positivo, rendimento medio composto negativo.

Questa è la tragedia nota come volatility drag, la volatilità consuma rendimento.

Non succede spesso, ma ogni tanto un portafoglio 100% azionario, ad esempio, può perdere il 40-50% del suo valore.

E voi direte: “sì però che problema c’è? Se ho un lungo orizzonte temporale posso assorbire la perdita su carta e aspettare che recuperi”.

Pacifico, ma il problema è che si dimentica l’utilità marginale della ricchezza.

Devo essere sicuro al 100% che davvero per decenni non avrò bisogno di quei soldi, altrimenti l’impatto sulla qualità della mia vita potrebbe essere devastante.

Quindi il problema non è tanto che un portafoglio diversificato non mi protegge dai -10, -20 forse neanche -30%.

Se subisco un -30% serve un +43% per recuperare. Non banale, ma parliamo di tempi di recupero umano.

Se subisco un -50%, invece, serve un +100% per recuperare. E lì sì che può servire una bella fetta della mia vita.

Guardate la differenza di drawdown tra un portafoglio 100% azionario e uno 60% azioni globali, 30% Obbligazioni globali e 10% oro negli ultimi 50 anni.

Un portafoglio che ha perso più del 50% ci ha messo quasi il triplo del tempo a tornare in pari rispetto ad uno che ha perso al massimo il 30%.

Ovvio che nel lungo termine il rendimento atteso dell’asset più rischioso è maggiore.

Ma il rendimento che mi porto a casa è quello che mi permette di usare i miei soldi per farci qualcosa.

Avere finestre di flessibilità di 5 anni o di 13 anni fa una certa differenza sulle decisioni che uno può prendere nella vita.

Tra l’altro la cosa assurda è che questo portafoglio avrebbe avuto tempi di recupero inferiori rispetto alle singole asset class di cui è composto.

La diversificazione spesso non ha funzionato in maniera puntuale.

Ma non ha mai fallito su lunghi orizzonti temporali, perché i regimi cambiano, le correlazioni cambiano, le condizioni economiche cambiano.

Avere asset che reagiscono in modo diverso a diverse circostanze macroeconomiche è esattamente ciò che va a cancellare le code più estreme dei possibili scenari avversi. la diversificazione non deve salvarci da brutti mesi di marzo, che peraltro stanno diventando una tradizione piuttosto ricorrente ultimamente.

La diversificazione deve ridurre la dispersione dei risultati all’interno delle finestre temporali più rilevanti per noi.

Sempre per stare nel nostro esempio, è proprio il portafoglio più diversificato, con azioni, obbligazioni e oro, quello che massimizza la probabilità di avere un rendimento reale positivo su 10 anni, cosa che persino i bond non garantiscono.

Naturalmente portafogli ancora più diversificati, come potrebbe essere il Golden Butterfly o l’All Season, avrebbero un range di risultati ancora più compatto, al costo magari di un minor rendimento atteso.

Se io ho una distribuzione dei risultati più compatta in ciascuna finestra temporale, chiaramente l’utilità del portafoglio aumenta, perché il mio capitale resta maggiormente accessibile per più tempo.

Bilanciare l’esigenza di crescita con l’accessibilità è un po’ l’esercizio definitivo dell’investitore: è il vero scopo ultimo dell’asset allocation.

NUMERO TRE: come in tutte le cose della vita, anche qui l’equilibrio e il buon senso devono prevalere.

Quando questo macello dell’Iran sarà finito, a Dio piacendo, la lezione che dobbiamo portarci a casa non sarà:

La prossima volta non mi freghi più, mi infarcisco il portafoglio di commodity, azioni energy, etf short sul vix e qualunque altra roba che in questo momento può aver funzionato. Strafare per evitare di vivere i -5/10% significa tagliarsi anche le opportunità di crescita a lungo termine.

Sembra banale ma è così: se vuoi togliere tutti i rischi, quello che ottieni alla fine è il tasso senza rischio.

Invece il rischio è parte integrante del processo di investimento – è il combustibile del rendimento.

La lezione da trarre è come sempre sul piano soggettivo della nostra tolleranza e su quello oggettivo della nostra pianificazione:

Esperienze come questa, soprattutto se saranno un lungo e lento stillicidio, ci faranno davvero capire la nostra e quindi qual è il vero portafoglio con cui siamo in grado di convivere (che spesso non è quello che vorremmo);

Ma allo stesso tempo se la nostra pianificazione finanziaria ha un orizzonte temporale che eccede la finestra in cui si dispiegheranno pienamente le conseguenze negative di questa guerra, tutto sommato ci importa il giusto di quel che succede nel mezzo.

Un investitore istituzionale ha tante buone ragioni per cercare di essere ultradiversificato, non ultimo il fatto di tenersi il proprio lavoro e non perdere clienti.

Ma un investitore retail deve rendere conto solo al proprio piano famigliare.

Esperienze come queste ci aiutano a testarlo.

E spero ci aiutino a capire, alla fine di questo ciclo che stiamo vivendo, che la diversificazione alla fine funziona nonostante possa sembrare che lungo settimane interminabili non abbia funzionato.

Bene amici miei, fine dell’episodio di oggi.

Spero vi sia piaciuto e che vi abbia rasserenato sull’efficacia della diversificazione, soprattutto in questo momento in cui sembra sia venuta meno proprio quando ci serviva.

Tutto ok.

È semplicemente così che funziona.

Come sempre vi invito a mettere segui al canale e attivare le notifiche su Spotify, youtube e Apple podcast per supportarci e permetterci di continuare a produrre contenuti che vi spiegano che la diversificazione è come l’araba fenice, muore in continuazione ma poi risorge dalle sue ceneri sempre nuovi.

Ah iscrivetevi alla newsletter di The Bull che esce ogni domenica al link che trovate nella descrizione dell’episodio.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme, sempre qui, naturalmente con The Bull il tuo podcast di finanza personale.

In questo episodio, insieme a James Choi, parliamo dell’importantissimo ruolo delle azioni in portafoglio, della formula di Merton e di quelli che sono alcuni esperimenti mentali che possiamo adottare...

Cosa succede davvero ai mercati dopo una crisi del petrolio?Tra tensioni geopolitiche, shock energetici e prezzi del petrolio in forte aumento, è facile pensare che per gli investimenti sia l’inizio d...

Negli ultimi anni molti grandi investitori istituzionali stanno cambiando il modo di costruire i portafogli. Il classico modello 60/40 tra azioni e obbligazioni potrebbe non essere più sufficiente....

Quanta parte del tuo portafoglio dovrebbe stare in azioni? È la decisione più importante di tutte nella finanza personale. Non i singoli titoli, non il timing di mercato: l’asset allocation. In quest...

Le crisi dei mercati fanno paura, ma fanno parte della vita di ogni investitore. In questo episodio analizziamo cosa succede davvero a azioni, obbligazioni, oro e materie prime quando arriva uno shock...

In questa puntata un altro ospite d’onore, Aswath Damodaran, economista e autore di numerosi testi di successo. A The Bull ci racconta del rischio a lungo termine e soprattutto di quanto questo tipo d...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025