Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Stesso rendimento di un portafoglio 100% azionario, ma con meno rischio. In questo episodio spieghiamo perché la leva non è solo uno strumento speculativo, ma una componente legittima e spesso ignorata della teoria del portafoglio.

Portafoglio efficiente + leva batte il 100% azionario

La leva serve a migliorare Sharpe, non a speculare

Tutti evitano la leva: questo distorce i prezzi di mercato

Questo spiega perché funziona il fattore Low Volatility

Credit Lombard: leva esplicita a costo competitivo (0,1%)

NTSG: leva incorporata, più semplice ma potenzialmente meno efficiente

Leva 1,2-1,5x: zona ottimale rischio-beneficio

Tre errori fatali: leva su portafoglio non diversificato, leva alta, nessun piano

Scegli di investire con la Banca più usata in Europa.

Apri il conto con Fineco.

60 trade gratis nei primi sei mesi con il codice TRD060-TB

Se vi dicessi che si può ottenere lo stesso rendimento di un portafoglio cento per cento azionario, ma con drawdown storicamente più contenuti e un rapporto rendimento-rischio superiore, sareste interessati?

Sarebbe il Santo Graal della teoria del portafoglio no?

Stesso rendimento, meno rischio.

Beh, sembra una fuffa detta così, ma in realtà questo è precisamente ciò che è previsto dalla teoria finanziaria almeno da 60 anni.

Solo che per fare questo bisogna introdurre uno dei concetti più controversi e polarizzanti della finanza: quello di LEVA.

Nell’episodio di oggi vediamo perché la leva, usata nel modo giusto, è parte integrante della teoria del portafoglio e come potrebbe essere implementata con buon senso e in maniera semplice nei nostri portafogli.

SIGLA

Bentornati a The Bull – il tuo podcast di finanza personale.

Allora, fissiamo subito due concetti fondamentali, ampiamente documentati dalla ricerca finanziaria:

NUMERO UNO: la leva è parte della teoria finanziaria e il suo scopo autentico non è fare scommesse iperspeculative del tipo “you-only-live-once” mi vendo anche le mutande.

No!

Il suo senso autentico è proprio quello di migliorare il profilo di rischio-rendimento del portafoglio.

NUMERO DUE: l’investitore medio (e per medio non intendo solo me molti di voi, ma anche la media degli investitori istituzionali) è avverso all’uso della leva. E questa “leverage aversion” può tecnicamente essere considerata una inefficienza strutturale del mercato, che può essere in qualche modo sfruttata a favore di chi è disposto a sostenere – diciamo così – il disagio che la leva comporta.

E vedremo che questa ostilità di base nei confronti della leva, quella roba per cui se dico leva la maggior parte degli investitori fa tipo “ahhrrg”, è piena di implicazioni che si riflettono sui prezzi e sui rendimenti attesi delle cose in cui investiamo.

Ora, questo episodio è stato realizzato in collaborazione dal nostro sponsor Fineco.

Fineco è la mia banca da quando ho comprato il mio primo ETF anni fa e offre una delle migliori piattaforme di investimento che potete trovare in Italia, con piani di accumulo in ETF e ETC a costi competitivi e centinaia di ETF a zero commissioni.

Ma oggi in particolare vi parlerò di una soluzione di Fineco che rende particolarmente interessante il discorso di oggi – che è il Credit Lombard.

Spiegheremo cos’è il Credit Lombard e come funziona nel corso dell’episodio e soprattutto perché la promozione di Fineco sul Lombard attiva fino al 28 giugno 2026 rende questo strumento ipercompetitivo – anche rispetto a soluzioni professionali.

Nel frattempo, però, vi ricordo che potete aprire un conto usando questo link che trovate anche in descrizione che vi regala 60 operazioni gratuite da effettuare nei primi sei mesi.

Vedremo presto perché il Lombard oggi rappresenti effettivamente una soluzione molto interessante per investire a leva – sempre ammesso che uno lo voglia fare e che abbia una preparazione adeguata naturalmente.

Andiamo con ordine e partiamo da cosa dice la teoria.

La Teoria del portafoglio dice che l’investitore medio è avverso al rischio e vuole quindi massimizzare il rendimento del suo portafoglio in proporzione alla quantità di rischio che si deve assumere, ok?

Oltre un certo livello di rischio invece diminuisce l’utilità marginale del rendimento aggiuntivo.

Tradotto: mi prenderei un rischio eccessivo per un beneficio via via meno tangibile.

Quando l’investitore deve quindi impostare la propria asset allocation deve rispondere a due domande, che rappresentano due problemi ben distinti ma che invece il più delle volte vengono mescolati.

PROBLEMA UNO: definire qual è il portafoglio più efficiente, ossia quello con un rapporto ottimale tra rendimento atteso e rischio.

Il concetto rigoroso in finanza è: quello con il miglior Sharpe Ratio, che come sapete è l’indicatore classico del rapporto tra rendimento e rischio.

Indice di Sharpe= Rp- Rf

L’indice di Sharpe non esprime altro che il rendimento del portafoglio in eccesso al tasso senza rischio diviso la deviazione standard del portafoglio.

Dice quanto rendimento in eccesso al risk-free rate mi porto a casa in proporzione rischio che mi prendo.

E questo è il problema uno.

Per il risolvere il problema come si fa?

Ammettiamo di voler costruire un portafoglio di azioni e obbligazioni, per semplicità.

Ci servono questi dati: rendimenti attesi, volatilità attesa (espressa come deviazione standard dei rendimenti annualizzati dalla media), tasso senza rischio e correlazione.

Per esempio usiamo questi dati.

Excel ha l’ottimizzatore per risolvere con questi dati, oppure potete chiedere a Claude.

Il risultato con questi dati è questa roba qua:

Vedete?

il portafoglio ottimale in termini di rischio rendimento sarebbe circa 50% azioni e 50% obbligazioni e il portafoglio 60/40 sarebbe praticamente solo leggermente meno efficiente.

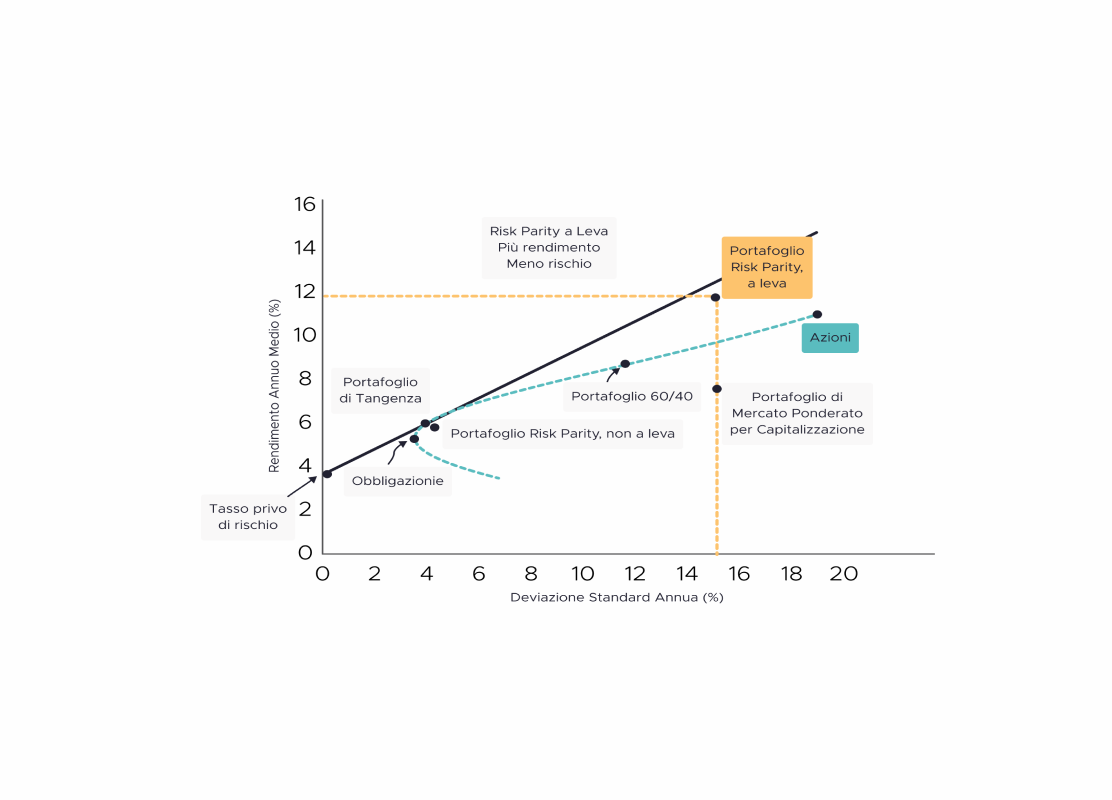

Secondo la teoria moderna del portafoglio, il portafoglio efficiente è il cosiddetto portafoglio “tangente”, cioè quello che si trova sulla curva della frontiera efficiente nel punto in cui incontra la retta che parte dal valore del tasso senza rischio – chiamata Capital Market Line.

Questa cosa è molto importante ma ci torniamo tra poco.

Ovviamente tutta sta roba è molto sensibile ai dati di partenza che inseriamo.

Cioè quello è il portafoglio efficiente ammesso che i rendimenti attesi, la volatilità e la correlazione tra i due asset siano quelle che gli abbiamo detto noi.

Comunque non facciamola troppo difficile e diciamo che 60/40 è il portafoglio efficiente – così è anche evidente perché è diventato così famoso: spesso è stato un portafoglio molto equilibrato in termini di massimizzazione del rendimento per unità di rischio.

Vediamo inoltre che un portafoglio fatto 100% di azioni non è un portafoglio efficiente.

Cioè:

Rende di più del 60/40

Ma al costo di molto rischio in proporzione al maggior rendimento.

Questo è il primo problema.

Il

PROBLEMA DUE invece è: qual è il livello di rischio che l’investitore è disposto ad accettare.

Quello che anche qui abbiamo detto tantissime volte e che è quello che la maggior parte degli investitori fa quando vuole ottenere rendimenti più alti è semplicemente: aumentare la quota di azioni in portafoglio.

Cosa diciamo sempre:

Vuoi più rendimento perché hai una tolleranza e un orizzonte temporale che ti consentono di prenderti più rischio? Metti più azionario.

Vuoi meno rischio? Aumenta i bond.

Questo è l’approccio intuitivo, sensatissimo per milioni di investitori e per molti è l’unico approccio concepibile.

Il problema è che questo approccio è subottimale.

Secondo la teoria finanziaria non dovrei muovermi sulla curva della frontiera efficiente se voglio più o meno rischio.

Bensì dovrei muovermi sulla retta tangente, sulla capital market line.

Tradotto:

Se voglio e posso permettermi più rischio userò la leva sul portafoglio più efficiente;

Se invece voglio o posso permettermi meno rischio farò il contrario, farò de-leveraging, non investendo tutto e tenendo una parte dei mei soldi cash.

Facciamo un esempio con 100.000 € investibili, tre casi base potrebbero essere:

60.000 in azioni e 40.000 in bond

90.000 in azioni e 60.000 in bond con 50.000 € presi in prestito (quindi una leva 1.5)

40.000 in azioni e 26.700 in bond con 33.300 € in cash (quindi una leva di -1.5)

Vedete?

Secondo la teoria finanziaria io non aumento il numero di azioni o bond a secondo di quanto sono più o meno avverso al rischio, ma aumento o diminuisco la leva sul portafoglio che reputo ottimale.

Il mio eroe Cliff Asness aveva già dimostrato nel 1996 nel paper “Why not 100% Equities”, perché non 100% in azioni

che un portafoglio 60/40 con una leva di 1.5 avesse una volatilità paragonabile ad un 100% azionario, ma portasse anche un rendimento mediamente superiore.

Il risultato di Asness è particolarmente forte perché non si tratta di aver beccato un periodo storico in cui casualmente è successa questa cosa.

Anche in seguito questo comportamento è stato spesso confermato.

Dal 2002 al 2026 un portafoglio 60% S&P 500 e 40% Treasury intermedi con 1.5 di leva avrebbe avuto un rendimento più elevato e minore volatilità di un portafoglio 100% S&P 500.

11,74% di rendimento medio annuo contro 11,31%

15,77% di deviazione standard contro 18,89%

0.68 di Sharpe contro 0.57

Anche se facciamo un backtest con MSCI World e Bloomberg Global Aggregate Treasuries il risultato torna.

In questo caso i conti li ha fatti Wisdomtree – e più tardi su Wisdomtree ci torneremo.

Comunque si vede che anche a livello globale il 60/40 a leva è stato meno volatile e ha reso di più di un 100% azioni.

Ora, fermiamoci un momento a pensare a cosa significa questo.

Significa che l’investitore che mette tutto in azioni per “massimizzare i rendimenti” sta accettando più rischio per ogni punto percentuale di rendimento ottenuto.

Sta pagando di più — in termini di volatilità, drawdown, notti insonni — per ogni euro di rendimento in più.

Attenzione, il 60/40 è solo un esempio, non è probabilmente il portafoglio più efficiente in assoluto, ma teniamo le cose semplici perché aiuta a rendere il punto.

Ora, passo avanti – che aiuta a capire i risultati che abbiamo raccontato fino a qui.

In un altro paper seminale sempre di Clifford Asness, con Andrea Frazzini e Lasse Heje Pedersen, pubblicato nel 2012 sul Financial Analysts Journal con il titolo “Leverage Aversion and Risk Parity”

viene dimostrata una tesi potente.

Se tutti gli investitori potessero usare la leva liberamente i prezzi di mercato rifletterebbero correttamente il rischio di ciascun asset.

Ma nella realtà, la maggior parte degli investitori non può o non vuole usare la leva.

I fondi pensione hanno vincoli regolamentari,

Gli investitori retail hanno vincoli psicologici e soprattutto di costi – perché la leva non è gratis naturalmente

e molti istituzionali hanno policy interne che limitano la leva.

Di conseguenza gli investitori che non vogliono usare la leva ma vogliono comunque rendimenti più alti sovrappesano gli asset rischiosi.

Mettono più azioni, comprano obbligazioni high yield invece di governativi, preferiscono gli emergenti ai mercati sviluppati.

In pratica, cercano il rendimento attraverso la concentrazione in asset più rischiosi anziché attraverso la leva su un portafoglio più diversificato.

Questo comportamento, in aggregato, crea una distorsione sistematica nei prezzi: i bond sono “troppo economici” e le azioni sono “troppo care” in termini di Sharpe ratio, proprio perché tutti vogliono le azioni e pochi volgiono usare la leva sui bond.

E questo probabilmente è anche il motivo per cui funzionano fattori come Low Volatility.

Perché società con bassa volatilità hanno un rendimento aggiustato per il rischio maggiore di quelle ad alta volatilità, nonostante la teoria finanziaria direbbe il contrario?

Probabilmente perché in media gli investitori preferiscono investire in società più rischiose invece che usare la leva su quelle meno rischiose, facendo salire i prezzi delle prime e tenendo più convenienti quelli delle seconde.

In quessto paper non si usa il 60/40, ma un portafoglio risk parity, cioè un portafoglio che include anche altre asset class, come ad esempio le commodity, e assegna a ciascuna asset class un peso tale che il contributo al rischio complessivo del portafoglio sia lo stesso: quindi sottopesa gli asset più rischiosi e usa la leva su quelli meno rischiosi.

Il risultato è che sia usando asset americani che asset globali il portafoglio diversificato a leva ha reso di più rischiando di meno del 100% in azioni, su un periodo considerato che va dal 1926 al 2010.

Al di là del portafoglio utilizziamo, riassumiamo il concetto da portarci a casa: non è la concentrazione in asset rischiosi che massimizza i rendimenti per unità di rischio. È la diversificazione combinata con la leva, che lo fa.

Detto questo, tutto bellissimo.

La domanda però questo punto è duplice:

UNO: perché se è così semplice non lo fanno tutti e

DUE: perché siamo arrivati al 316esimo episodio e non ce ne avevi mai parlato?

Allora, risposta alla numero UNO.

Non è così semplice per due ragioni principali:

La prima è che come abbiamo detto all’inizio l’investitore medio ha un bias negativo nei confronti della leva: o non vuole usarla perché gli fa paura, dato che naturalmente amplifica tanto i guadagni quanto le perdite, oppure non può usarla per vincoli di policy.

La seconda è i costi contano eccome.

Il giochino chiaramente funziona se il costo della leva è inferiore al rendimento che ti porti a casa con i soldi presi in prestito, altrimenti no.

Quanto costa la leva?

Il costo base è il tasso senza rischio.

Negli Stati Uniti un proxy del costo del denaro sono i T-bill con scadenza a tre mesi.

In Europa spesso si usa l’Euribor a tre mesi, che ovviamente cambia nel tempo.

Per un decennio abbiamo avuto tassi di interesse prossimi a zero e spesso l’euribor è stato negativo, creando un enorme incentivo a indebitarsi per investire.

C’è chi ritiene che pagheremo negli anni a venire il prezzo di questa grande allegria – e l’enorme espansione dei debiti pubblici dell’ultimo quindicennio è stata una conseguenza anche di questo.

Dopo il Covid e la guerra in Ucraina invece il costo del denaro è schizzato e l’Euribor è arrivato quasi al 4%.

Oggi siamo a metà strada, intorno al 2,1%.

Cosa significa

Significa che se vuoi prendere denaro in prestito come minimo paghi un interesse del 2,1%.

Che sicuramente è più interessante rispetto a quando il costo di partenza era 3,9% (ma meno di quando era -0,6%).

Però qualcuno sti soldi te li deve dare.

E solitamente nessun istituto è così buono di cuore da darti soldi al risk-free rate.

On top c’è uno “spread”, che il margine che applica l’istituto per prestarti i soldi.

E questo può variare anche molto da caso a caso.

Oggi è un momento interessante per parlarne perché Fineco – ricordo sponsor di quest’epsodio – ha attiva una promozione con il Credit Lombard, che tra poco spieghiamo, che può portare questo spread addirittura allo 0,1% per certi livelli di portafoglio e a determinate condizioni.

Per l’investitore che vuole avere capitale extra per investire a leva, il costo arriverebbe quindi fino allo 0,1% oltre il tasso senza rischio – che è un costo competitivo anche per un investitore istituzionale.

È molto più frequente invece trovare ottimi broker retail che offrono la possibilità di investire a leva con spread dell’1% o anche di più.

Ammettiamo di avere un portafoglio con rendimento atteso 6% e di usare una leva 1.5, quindi in pratica prendo in prestito un importo equivalente a metà del mio capitale:

Se il costo complessivo della leva è mettiamo 2,5%, allora il mio rendimento extra che mi porto a casa sarà 1,75%, cioè il rendimento del portafoglio meno il costo degli interessi moltiplicato per il peso della parte alla leva rispetto al capitale, che è 0,5.

(6%−2,5%) × 0,5=1,75%

Se invece il costo complessivo della leva fosse 4%, allora il rendimento extra sarebbe appena 1%.

(6%-4%) × 0,5=1%

Intendiamoci, non è che sia poco.

È che ho un margine molto ridotto.

La differenza tra il rendimento atteso (che è incerto) e il costo della leva (che invece è certo) è minima, rendendo l’operazione più pericolosa.

È chiaro quindi che in questo momento c’è una condizione monetaria diversa rispetto al 2023, che rende il costo della leva aritmeticamente più attraente.

Poi che sia anche finanziariamente attraente e che ho uno dovrebbe farlo è un altro discorso ma lo vediamo dopo.

È però un fatto che il Credit Lombard di Fineco, a queste condizioni, rappresenta una soluzione molto competitiva sul panorama italiano, che prima non c’era.

Per rispondere all’altra domanda, perché non ne ho parlato prima, beh, è perché intanto l’utilizzo della leva è sicuramente una tematica avanzata – non è esattamente il primo concetto di cui ti occupi quando inizi ad investire.

Io stesso non uso leva nel mio portafoglio, anche se uso altre forme che cercano di ottenere capital efficency, come ad esempio i fattori.

Per esempio, negli ultimi 30 anni il mio portafoglio fatto al 67% da azioni, 25% da obbligazioni e 8% da oro avrebbe reso praticamente come un 100% azionario ma con una frazione della volatilità.

Non ho mai usato la leva invece perché non l’ho ritenuta mai strettamente necessaria per i miei obiettivi e per le mie preferenze soggettive.

Ma poi c’è anche il fatto che non ho mai ritenuto di avere strumenti idonei per poterla implementare a costi vantaggiosi.

Ora il discorso potrebbe essere un po’ diverso, ma accenno a questa cosa alla fine.

Intanto: come funziona il Credit Lombard di Fineco?

Tecnicamente non sono soldi in prestito, perché si tratta di un’apertura di credito in conto corrente garantita da un pegno su strumenti finanziari.

In pratica, voi avete un portafoglio di ETF, azioni, bond o altri titoli e la banca vi concede una linea di credito proporzionale al valore di quel portafoglio.

Generalmente il valore massimo è il 60% dei titoli che vengono accettati a garanzia, che può arrivare all’80% con il risparmio gestito.

Gli ETF sono generalmente accettati senza problemi, mentre invece gli ETC potrebbero non essere considerati idonei.

Per esempio il mio ETC sull’oro non può essere messo a garanzia.

I vostri investimenti restano al loro posto, continuano a lavorare per voi, continuano a generare dividendi, cedole, apprezzamento in conto capitale.

Inoltre i titoli messi a pegno possono essere sostituiti senza intaccare la validità della garanzia.

Quindi posso per esempio ribilanciare o cambiare strategia di investimento.

E nel frattempo ho liquidità disponibile sul conto corrente, pronta per essere utilizzata se e quando ne avessi bisogno.

Ammettiamo di avere 100.000 € di titoli idonei da mettere a garanzia.

Con il Lombard potrei avere fino a 60.000 € di disponibilità aggiuntiva che posso usare:

O per far fronte a delle spese, soprattutto se so che riceverò della liquidità nel prossimo futuro che mi permette di chiudere agevolmente il fido. Il vantaggio è che posso far fronte alla spesa subito senza dover vendere i miei titoli per raccogliere liquidità;

Per chi ha capitali significativi, poi, il Lombard viene anche usato in alternativa al mutuo perché ha tassi di interesse più bassi e nessun costo di attivazione.

Oppure, come abbiamo detto, posso usarla per aumentare il mio capitale investito.

Direttamente sul portale home banking di Fineco è possibile vedere la disponibilità massima che può essere concessa in base ai titoli in portafoglio e richiedere il Lombard da un minimo di diecimila euro fino a un milione di euro, con possibilità di importi superiori su valutazione della banca.

Entro solitamente 4-5 giorni vengono trasferiti i titoli a garanzia in un conto separato – che comunque si vede sempre nel proprio portale home banking – e si ottiene la disponibilità del fido.

Attenzione: si può richiedere il fido e non utilizzarlo.

Finché non si utilizza il costo è zero.

Non ci sono spese di istruttoria, non ci sono costi accessori, non si pagano interessi finché il capitale non viene effettivamente impiegato.

Passiamo ai costi, che sono la parte più interessante.

Generalmente lo spread sopra l’Euribor va dall’1% fino a 0,5% per i clienti con oltre un milione di portafoglio e può scendere ulteriormente per investitori che utilizzano alcuni fondi di Fineco.

Fino al 28/06 però c’è in promozione la possibilità di bloccare lo spread, per sempre, dallo 0,25 allo 0,1%, a seconda della tipologia di investitore.

Per ottenere questo è necessario trasferire almeno ventimila euro di titoli da altre banche e incrementare il portafoglio di almeno ventimila euro.

Quindi posso:

O trasferire almeno 20.000 € di titoli oppure

Farmi un bonifico da 20.000 € e usarli per comprare altri titoli sul mio conto.

Naturalmente è fondamentale che venga rispettato il loan-to-value, cioè il rapporto tra i titoli messi a garanzia e il fido richiesto.

Se ad esempio metto a garanzia 100.000 € di titoli e chiedo 60.000 € di fido il mio loan-to-value è 60%, il massimo che, come cliente standard, posso richiedere.

Se però c’è una correzione del mercato è il mio portafoglio scende a 80.000 €, il loan-to-value passa a 75%.

In quel caso scatta la cosiddetta “margin call”, ossia una persona di Fineco fisicamente mi telefona e concordiamo assieme come gestire la situazione:

Posso ridurre il fido;

Posso mettere altri titoli a garanzia

Posso vendere dei titoli per coprire una parte del fido se non ho liquidità sufficiente.

Oppure possono essere concordate altre soluzioni personalizzate.

In ogni caso non viene mai fatta una vendita automatica dei titoli da parte di Fineco a insaputa del cliente.

C’è un contatto e viene condivisa la serie di azioni da intraprendere.

Consiglio di buon senso è probabilmente chiedere fidi inferiori al massimo ottenibile, così da avere un margine di sicurezza prima che scatti la margin call.

Bene, passiamo alla pratica.

Prendiamo un investitore italiano con centomila euro investiti e vediamo come potrebbe funzionare un portafoglio 60/40 a leva 1,5x costruito con il Credit Lombard, e confrontiamolo con le alternative.

Un portafoglio 60/40 a leva 1,5x significa che per ogni euro di capitale proprio, abbiamo un’esposizione totale di un euro e cinquanta centesimi

Quindi l’investitore ha novanta centesimi in azioni e sessanta centesimi in obbligazioni per ogni euro di capitale. L’esposizione totale è del centocinquanta per cento. Con centomila euro di capitale, l’esposizione totale è di centocinquantamila euro: novantamila in azioni e sessantamila in obbligazioni.

Ora i costi.

Assumiamo la promozione Fineco con spread allo 0,25% su Euribor tre mesi, che corrisponde a un tasso di circa il 2,45% annuo. Su cinquantamila euro di fido utilizzato integralmente, parliamo di circa 1.227 € di interessi all’anno.

Questo è il costo certo della leva, quello che pagherei indipendentemente da come va il mercato.

Dall’altra parte, quanto rendono quei cinquantamila euro aggiuntivi?

Se il portafoglio 60/40 ha un rendimento atteso nominale del 6% annuo, cinquantamila euro aggiuntivi generano un rendimento atteso intorno ai 3.000 € all’anno.

Sottraendo il costo della leva, il rendimento incrementale atteso è tra 1.700-1.800 euro.

Su un capitale iniziale di centomila euro, questo si traduce in un extra rendimento atteso di circa l’1,7-1,8% annuo.

Sembra poco, ma composto su dieci, venti, trent’anni, la differenza tra un portafoglio con e senza leva diventa molto significativa: stiamo parlando potenzialmente di decine di migliaia euro in più

sul patrimonio finale.

Ma attenzione.

Questo è il rendimento atteso, cioè la media di tutti gli scenari possibili.

Negli scenari negativi, la leva amplifica le perdite.

Ma lo vediamo nella parte finale dell’episodio dedicata alle possibili obiezioni al Lombard.

Detto questo, bello tutto.

Però chiaramente la gestione del Lombard richiede un po’ di impegno.

Non esiste una soluzione pret-a-porter in cui io compro uno strumento che ha già dentro la leva e fa tutto quanto da solo?

Naturalmente sì.

Qualche anno fa, per esempio, Wisdomtree ha preso i paper di Asness e ha creato la linea di ETF Efficient Core.

Un esempio di ETF Ucits di questa linea è questo, il global efficient core, ticker NTSG, di cui avevamo parlato ogni tanto in passato.

NTSG replica esattamente la logica che abbiamo descritto, ma la implementa all’interno di un singolo ETF UCITS.

Investe il novanta per cento del patrimonio in azioni globali large cap dei mercati sviluppati e usa il restante 10% come collaterale per creare un’esposizione del sessanta per cento a futures su titoli di stato governativi globali.

È un principio diverso rispetto a quello che abbiamo descritto con il Lombard.

Con il lombard c’è un costo esplicito della leva;

Con NTSG il costo della leva è implicito nel prezzo del future

ma teoricamente il risultato finale è lo stesso.

Il risultato è un portafoglio 90/60, che è matematicamente equivalente a un 60/40 con leva circa 1,5x.

Perché allora non usare NTSG che con due click ho fatto tutto e non ci penso più, mentre il Lombard è un meccanismo più articolato?

Premessa: uno strumento come NTSG è sicuramente una soluzione molto intelligente e supportata da una solita teoria economica.

In sé e per sé c’è poco da obiettare.

Però si porta con sé tre limiti.

NUMERO UNO: purtroppo la versione UCITS ha appena 51 milioni di AUM di asset under management. È un ETF piccolissimo e nonostante i suoi sottostanti siano iper-super-mega liquidi, non soddisfa i requisiti di base per fare la parte core del portafoglio.

Ci sono giorni in cui su Borsa Italiana scambia meno di 10.000 €

Il rischio principale, chiaramente, è che se un ETF resta a lungo sottodimensionato e non profittevole per l’emittente, questo potrebbe liquidarlo, anche se l’idea dietro è fortissima.

NUMERO DUE: non è flessibile. È un 60/40 con una leva 1.5x. Punto.

Il Lombard invece consente di utilizzare qualunque livello di leva uno desideri (entro i limiti che abbiamo detto prima) su qualunque portafoglio uno voglia avere.

Se per esempio uno vuole fare Golden Butterfly con leva 1.3x, sparo, il Lombard è l’unica soluzione, tra queste due, che lo consente.

Ovviamente poi il Lombard può avere anche altre destinazioni per la gestione della liquidità, ma non è questo il tema.

NUMERO TRE – e questa è forse la cosa più interessante. Come dire, la leva, perché funzioni, perché permetta di ottenere un miglior rendimento aggiustato per il rischio, deve essere “scomoda”, per definizione.

Il fatto invece che esistano strumenti che ti danno la leva incorporata senza cazzi e mazzi e tu non devi preoccuparti di nulla è sicuramente una cosa buona e giusta, ma costa in termini di rendimento atteso.

E questo non è un modo di dire, ma è un’ipotesi forte sostenuta sempre da Frazzini e Pedersen di AQR nel paper Embedded Leverage.

La tesi è che strumenti come gli ETF con leva incorporata avrebbero un rendimento atteso inferiore a portafogli che investono sugli stessi asset usando però leva esplicita, perché la maggiore semplicità e il fatto di essere accessibili anche a investitori che magari non possono investire a leva per motivi regolamentari porta a pagare prezzi più elevati.

Ora, da qui a dimostrare che questo impatto sia evidente su NTSG è molto difficile, anche perché ha praticamente un anno di vita in Europa e fare backtest non avrebbe alcun valore significativo.

La teoria economica però è convincente.

Il vantaggio della leva è proprio quello di non dover investire in asset potenzialmente troppo cari per avere più rendimento, per effetto di tutti quegli investitori leverage-averse.

Ma se uno strumento riduce il vincolo e rende possibile avere accesso alla leva senza molte delle seccature della leva, beh, in finanza nulla è gratis: ogni maggior beneficio si paga in termini di rendimento atteso.

Almeno in teoria.

Ora, sempre per lo stesso principio è importante sollevare anche qualche obiezione, altrimenti sembra tutto rose e fiori e invece così non può essere.

La prima obiezione è la più ovvia: la leva amplifica le perdite, come abbiamo già anticipato prima.

Questo è un fatto matematico, va accettato prima di implementare questa strategia ed è il motivo principale di leverage aversion di cui parlavamo all’inizio

Se il portafoglio scende del 30%, con leva 1,5x la perdita sul capitale proprio è del 45%.

E in più, continuate a pagare gli interessi sul debito anche mentre il portafoglio perde valore.

In uno scenario di crisi prolungata — pensate al 2008-2009, quando l’S&P 500 perse il 57% dal picco al minimo — un portafoglio a leva 1,5x avrebbe generato perdite catastrofiche se non gestito correttamente.

Se vogliamo estremizzare, il rischio mortale della leva è che il capitale può andare a zero, anche senza che gli asset in portafoglio vadano a zero.

Questa è però un’eventualità piuttosto remota con valori di leva da 1.5x in giù.

Diventa invece via via più sensibile con una leva superiore.

Con una leva 1.5 serve un drawdown del 67% per andare a zero.

Con una leva 2, invece, già è sufficiente un -50% perché sia game over.

Con una leva 3, un portafoglio 100% azionario non sarebbe sopravvissuto al covid.

L’idea fondamentale della teoria finanziaria, tuttavia, è proprio quella di utilizzare un portafoglio diversificato ed efficiente per poter massimizzare l’utilizzo della leva minimizzando l’impatto dei drawdown.

Un portafoglio 60/40 non ha mai perso più del 30-35%.

Portafogli come il Golden Butterfly o l’All Seasons non hanno mai perso più del 20%.

Questo naturalmente non vuole dire che in futuro le cose non possano andare peggio.

In passato azioni, bond, oro e commodities hanno spesso mantenuto comportamenti indipendenti.

Azioni e bond hanno avuto correlazione negativa per tutti gli anni 2000 fino al 2022.

Oggi invece osserviamo una maggiore correlazione tra le principali asset class.

Se azioni, bond e oro vanno tutti nella stessa direzione con maggiore frequenza, allora questo diventa un motivo in più per adottare sempre una leva moderata nel portafoglio.

Il 2022 – e pure le vicende di questi mesi con la Guerra in Iran – ci ha ricordato che le correlazioni cambiano, non sono una legge di natura: quando l’inflazione è il driver della crisi, azioni e obbligazioni possono scendere contemporaneamente.

Nel 2024 Universa Investments, lo spettacolare fondo di Mark Spitznagel e Nassim Taleb, ha pubblicato un paper in cui ha messo in discussione proprio la tesi di Asness.

Ci sono diverse tesi, alcune condivisibili, alcune un po’ meno.

Chiaramente Universa ha fondato il suo successo su strategie ad altissima convessità che utilizzano opzioni put, cioè strategie che in generale guadagnano poco – anzi spesso perdono soldi – ma poi durante le più grandi crisi fanno profitti astronomici.

Ci sta che abbiano un punto di vista diverso rispetto a chi propone 60/40 a leva come strategia più efficiente rispetto ad un portafoglio 100% azionario.

La tesi più significativa è probabilmente che è vero che il portafoglio 60/40 a leva è particolarmente vulnerabile proprio in questi scenari di correlazione positiva.

Ma infatti Asness ha spesso fatto riferimento a portafogli costruiti in altro modo, con asset che hanno diversi premi di rischio oltre a azioni e obbligazioni, come fattori, commodities, trend following e così via.

La tesi è: la leva migliora il rendimento aggiustato per il rischio di un portafoglio efficiente.

Come costruisci il portafoglio efficiente – beh – quella è tutta un’altra storia.

La seconda obiezione riguarda il rischio specifico del Lombard: la margin call quando il valore dei titoli in garanzia scende sotto una certa soglia rispetto al fido utilizzato. E solitamente questo accade nei momenti peggiori sia del mercato che dell’economia, quando l’impatto di una crisi potrebbe estendersi anche al proprio reddito, oltre che al portafoglio.

Per questa ragione, se uno volesse utilizzare il Lombard per investire con una leva moderata, tenere un margine di sicurezza rispetto al massimo loan-to-value è una necessità assoluta.

La terza obiezione è prospettica: i rendimenti futuri potrebbero essere inferiori a quelli storici.

Se il rendimento atteso del portafoglio si abbassa – per effetto di valutazioni azionarie elevate, crescita economica più debole, debiti pubblici fuori controllo e così via – ma il costo della leva aumenta, lo spread tra rendimento e costo si comprime, e il beneficio della leva si riduce o si annulla.

Questa non è una possibilità remota: abbiamo detto tante volte che con valutazioni azionarie elevate, soprattutto negli Stati Uniti, il rendimento atteso da qui ai prossimi 10-15 anni è inferiore rispetto alla media storica.

Atteso non vuol dire certo e la discussione sarebbe molto lunga e articolata, piena di caveat e non e questo il momento per riproporla.

Ma è un fatto da considerare

La quarta obiezione è comportamentale.

La leva non è per tutti by definition.

Non amplifica solo guadagni e perdite, ma pure le emozioni.

Quando il mercato crolla del 20% e il portafoglio a leva è giù del 30%, la propria tolleranza al rischio viene messa a dura prova – e aumenta probabilmente il senso di rimorso.

È dimostrato che l’avversione alla perdita è circa due volte più forte della gioia del guadagno.

Con la leva, questo effetto psicologico è amplificato.

Se uno non ha la disciplina per attraversare le inevitabili crisi che si presenteranno, la leva farà più male che bene: non perché la strategia sia sbagliata, ma perché implementa male.

Detto tutto questo, la tesi a favore del portafoglio diversificato con leva moderata resta robusta per l’investitore con il giusto profilo, a condizione che si rispettino regole ferree di gestione del rischio.

Le obiezioni non invalidano la strategia: la circoscrivono a un contesto specifico di applicazione.

E cosa più importante, uno strumento come il Lombard deve essere utilizzato senza incappare in uno di questi 3 errori:

Primo errore: usare la leva su un portafoglio non diversificato, perché viola il principio fondamentale della strategia. Se avete il cento per cento in azioni ci aggiungete la leva, non state migliorando l’efficienza del portafoglio, state facendo una scommessa speculativa con un elevato rischio di disastro.

Uno poi può farsi male come vuole, ma la leva ha senso su portafogli diversificati tra asset class possibilmente decorrelate.

Leva più diversificazione è capital efficiency.

Leva più concentrazione è speculazione. Uomo avvisato…

Secondo errore, collegato al primo: usare una leva elevata. Il paper originale di Asness usa una leva dell’1,55x. NTSG usa una leva dell’1,5x. Non sono scelte casuali: sono il risultato dell’analisi di dove si trova il punto di equilibrio tra beneficio della diversificazione aggiuntiva e costo della leva.

Il beneficio marginale della leva decresce rapidamente oltre un certo livello, mentre il rischio di rovina cresce in modo più che proporzionale.

Una leva tra 1,2x e 1,5x è la zona in cui il rapporto rischio-beneficio è più favorevole.

Oltre, si entra in territorio speculativo, dove i rendimenti attesi non giustificano più il rischio assunto.

Terzo errore: non avere un piano. Il Credit Lombard non ha scadenza, ma in ogni caso bisogna avere chiaro in mente in quali circostanze rientrate dal fido.

È importante darsi delle regole di gestione del fido se per esempio il costo della leva supera una certa soglia – per esempio, se l’Euribor più spread supera il 4-5% – oppure se il portafoglio scende oltre un certo livello e il margine di sicurezza si riduce.

O ancora se la situazione personale cambia, se si perde il lavoro, se c’è una spesa imprevista importante.

Insomma, serve avere regole predefinite, scritte nero su bianco, decise a mente fredda, perché poi quando capitano gli imprevisti tende ad essere il panico a prendere il sopravvento.

In generale portiamoci a casa il messaggio fondamentale.

La leva può essere un potente alleato, ma per definizione non può essere gratuita.

Né in termini economici, né in termini psicologici.

Fate buon uso di quel che abbiamo detto oggi e nel caso vi ricordo che fino al 28/06 c’è la promozione di Fineco per bloccare per sempre uno spread tra lo 0,25 e lo 0,1%.

Per il momento, invece, ci fermiamo qui vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che fanno leva sulla leva per spiegarvi che si può avere più rendimento per meno rischio ma anche che questa cosa non è né gratis sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

Le Magnificent Seven hanno smesso di trainare l’S&P 500: nei primi sei mesi del 2026, quasi tutta la crescita è arrivata dalle altre 493 società. Cosa significa per chi investe con un portafoglio mar...

Quando si considerano tutti i costi reali, il rendimento di un immobile può essere molto più basso di quanto sembri. In questo episodio confrontiamo un bilocale da 250.000 euro con un portafoglio di E...

Il nuovo ETF di Amundi dimezza l'America e raddoppia i mercati emergenti, pesando l'azionario globale in base al PIL invece che alla capitalizzazione. Analizziamo il prodotto nei numeri, smontamo la t...

Sei mesi di mercati, cinque asset class, una lezione sola: investire funziona proprio perché è scomodo. In questo episodio ripercorriamo cosa hanno fatto azioni, obbligazioni, oro, materie prime e val...

Per anni ci siamo raccontati la stessa storia: oro come protezione contro inflazione, debito pubblico fuori controllo e crisi geopolitiche. Tra 2024 e 2025 questa narrativa ha spinto sempre più invest...

Negli ultimi anni gli ETF indicizzati sono diventati la forma di investimento più diffusa: costi bassi, massima diversificazione, compri il mercato e lasci fare al tempo. Ma cosa succede quando il mer...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024