Come è andato il mio portafoglio nel 2025

In questo episodio di The Bull facciamo un bilancio concreto del 2025 partendo dal mio portafoglio, ma soprattutto da una distinzione fondamentale che ogni investitore dovrebbe conoscere: la differenza tra il rendimento del portafoglio e il rendimento reale dell’investitore.

Non è un esercizio di autocelebrazione né un modello da copiare, ma una guida pratica per leggere correttamente i numeri del proprio portafoglio, evitare confronti sbagliati e capire dove vale davvero la pena concentrare le proprie energie nella fase di accumulo e, un domani, di decumulo.

280. Come è andato il mio portafoglio nel 2025

Risorse

Trascrizione Episodio

Bentornati a The Bull il tuo podcast di finanza personale.

Buon 2026 amici miei!

Ben ritrovati ancora volta e questo– mi sembra assurdo anche solo pensarlo – è il terzo buon anno che pronuncio un BUON ANNO all’interno di questo podcast.

Era il 2023 quando tutto è cominciato dalla stanza senza mobili che sarebbe diventata la cameretta di mia figlia e ricordo come fosse ieri quando in uno dei primi episodi celebrai i primi 1.000 ascolti del podcast!

Oggi, tra ascolti e visualizzazioni, abbiamo superato i 20 milioni!

Non vi ringrazierò mai abbastanza per tutto il tempo delle vostre vite che mi avete dedicato.

Spero che il Ritorno sarà stato più che proporzionale rispetto all’investimento.

Bene, finita la parte melensa dell’episodio che mi sta già vendendo il diabete, passiamo alla ciccia dell’episodio di oggi.

Come è andato il mio portafoglio nel 2025, ma soprattutto: qual e la differenza tra il rendimento di un portafoglio e il rendimento dell’investitore.

Ovviamente sono d’accordo che di come è andato il mio portafoglio non dovrebbe fregare a nessuno e, in totale trasparenza, frega pure a me il giusto, dato che sappiamo benissimo che la performance di un singolo anno è piuttosto irrilevante nel grande schema delle cose dell’investitore a lungo termine.

Però mi fate spesso tante domande su come monitorare la performance del portafoglio.

Di per sé non è un’attività fondamentale, però in effetti può essere un modo per verificare se alcune decisioni che sono state prese si sono rivelate sensate a posteriori, oppure se starcene fermi magari con un bel Vanguard LifeStrategy alla fine era la cosa migliore.

Quindi del mio portafoglio in se e per se chissene, però lo usiamo come esempio per vedere come ciascuno potrebbe ragionare con il proprio.

INSERIRE SPONSOR FINECO

Ora, il punto di partenza è capire cosa si intende per rendimento.

Sembra una parola semplice dal significato univoco, in realtà può voler dire cose estremamente diverse a seconda del modo in cui lo calcoli.

Partiamo da quello più semplice.

Io investo una cifra X in un certo momento iniziale e poi vado a vedere al momento finale dell’investimento, quanto ha reso.

Per esempio:

Investo 10.000 € al momento Ti;

Dopo un anno, al momento Ti+1 anni questi 10.000 € sono diventati 11.000 €.

Il rendimento sarà:

Valore FinaleValore Iniziale-1= 11.000 €10.000 €-1=10%

Undicimila diviso diecimila meno uno = 10%.

Questo discorso si può estendere anche ad un periodo più lungo, esempio 10 anni, e poi si può calcolare il rendimento medio annuale.

Per esempio se dopo dieci anni sono diventati 20.000 € ovviamente il rendimento sarà

20.000 €10.000 €-1=100%

Ventimila diviso diecimila meno uno = 100%.

A questo punto posso calcolare il rendimento medio annuo e sappiamo tutti benissimo che non posso fare 100% diviso 10 = 10% all’anno, perché questo si perderebbe l’effetto composto cumulativo.

Per avere il rendimento medio annuo composto, il Compund Annual Growth Rate, la formula è comunque piuttosto semplice.

CAGR= Valore FinaleValore Iniziale(1anni)-1

Valore finale diviso valore iniziale elevato a uno diviso il numero di anni meno uno.

Nel nostro caso sappiamo bene che un investimento che raddoppia di valore in 10 anni è cresciuto del 7,2% all’anno medio composto, give or take.

20.000 €10.000 €(110)-1=7,2%

Vediamolo però in un caso concreto un po’ più interessante.

Prendiamo un investimento che ha avuto questi rendimenti annuali:

Per chi non sta guardando il video, si tratta di una sequenza piuttosto verosimile per un investimento azionario, con la maggior parte degli anni positivi intorno al 20% e alcuni anni brutalmente negativi, -13 e -24% nel nostro caso.

Ho scelto una deviazione standard abbastanza tipica per l’azionario globale, 16%.

Il fatto che ci sia questa deviazione dalla media, cosa comporta?

Comporta che ci sia la classica volatilità dell’investimento azionario.

E come sappiamo bene più un portafoglio è volatile più lascia rendimento per strada perché il rendimento medio aritmetico non cambia, ma cambia quello geometrico, che è quello che effettivamente ci portiamo a casa e che chiamiamo rendimento composto.

In questo caso abbiamo infatti:

Se invece ipotizzassimo un andamento più estremo, con anni oltre il 30% e altri -30% e passa, quindi con una deviazione standard non più del 16%, ma ben più alta, diciamo oltre il 24%, ecco che potremmo avere lo stesso rendimento aritmetico medio, mentre quello geometrico, cioè quello vero, scenderebbe drasticamente.

Se a qualcuno non fosse chiaro il motivo matematico perché ciò avviene, basti sapere che i cali pesano molto più dei guadagni.

Se perdo il 10% mi basta fare più 11% per recuperare

Ma se perdo il 50% devo fare più 100% solo per tornare in pari

Se infine perdo il 90% del valore del mio investimento posso scordarmi di tornare in parti perché dovrò fare quasi +2000% solo per recuperare.

Quindi a parità di media, più i miei investimenti vanno su e giù, più soldi lascio per strada – questa cosa è un fatto piuttosto noto e si chiama volatilità drag.

E questo è uno dei motivi per cui il rendimento in proporzione al rischio, lo Sharpe Ratio, è una misura importante per capire la qualità di un investimento:

Sharpe Ratio=rendimento portafoglio oltre il risk free rate rischio (volatilità)=μ-r

se ho un portafoglio che ha spesso rendimenti eccezionali e occasionalmente dei rendimenti disastrosi probabilmente alla fine sarò meno ricco di chi avrà investito in un portafoglio senza picchi euforici, ma anche senza tracolli.

Ora, tutto quello di cui abbiamo parlato sinora ci serve per introdurre il cosiddetto Time Weighted Rate of Return, cioè il tasso di rendimento di un investimento in cui non ci sono flussi di cassa.

Metto i soldi all’inizio.

Aspetto.

Alla fine misuro come è andata.

Non è esattamente la stessa cosa del ritorno composto, ma in questo caso possiamo considerarli la stessa cosa.

Questa è la misura più diffusa perché quando noi guardiamo un indice qualsiasi, le performance che vediamo sono appunto time-weighted, perché non c’è nessuno che va a metterci dentro soldi o a toglierne lungo la strada.

E quando non ci sono flussi di cassa dentro e fuori il rendimento viene anestetizzato rispetto al rischio di sequenza: se io prendo gli ultimi 10 anni dell’MSCI World, li mescolo e gli cambio l’ordine, alla fine il rendimento medio annuo composto non cambia.

Il Time Weighted Rate of Return è quindi il rendimento del mercato in cui sto investendo ed è molto importante perché è rispetto a quello che in qualche modo misurerò la performance del mio portafoglio e tutto quello che mi interessa guardare.

Ok?

La realtà però è un po’ diversa.

Il Time Weighted Rate of Return, è una cosa astratta che quasi nessun investitore si porta davvero a casa.

Perché infatti a meno che uno oggi prende un tot di soldi, li mette per esempio in un ETF e poi non li tocca più fino a quando va prelevare tutto – o comunque fino a quando va a misurarne le performance – l’esperienza reale di qualunque investitore del mondo è diversa:

Si inizia con un po’ di soldi;

Poi si aggiungono man mano;

Ogni tanto si ha la possibilità di incrementare con delle cifre secche;

Altre volte bisogna invece prelevare soldi per realizzare qualche obiettivo o semplicemente perché ci servono

E poi teoricamente in retirement andiamo a consumare il portafoglio.

E questo senza contare i ribilanciamenti, i cambiamenti di asset allocation e tutte le altre piccole e grandi decisioni che ci portano a deviare dal portafoglio di partenza.

Quello che davvero l’investitore ottiene dai suoi capitali investiti sarà invece il rendimento ponderato per i suoi flussi di cassa, il Money Weighted Rate of Return, che in altri contesti è più noto come IRR, Internal Rate of Return, tasso interno di rendimento.

Non è la prima volta che parliamo di questa cosa, del tasso interno di rendimento.

E tra l’altro lo troviamo molto più spesso di quel che pensiamo, solo che non siamo abituati a chiamarlo così.

L’idea di base dietro il tasso interno di rendimento è uno straordinario gioco di prestigio della matematica finanziaria.

In pratica si dice:

Io faccio un certo investimento e nel tempo ci metto dentro dei soldi;

Però contemporaneamente ricevo indietro anche dei flussi di cassa.

Ora, per sapere quanto ha reso davvero sto investimento nel tempo, devo trovare quel numero magico che fa sì che il valore attuale dei soldi che caccio fuori, dei soldi che investo, equivalga al valore attuale dei soldi che ricevo indietro. E per valore attuale si intende che devo scontarli nel presente, perché:

100 € versati oggi pesano di più di 100 € versati domani e

100 € ricevuti oggi valgono di più di 100 € ricevuti domani.

Il tempo conta.

Perché in mezzo c’è il solito discorso del rischio.

Ma questa è semplicemente una finzione matematica, cioè serve per confrontare investimenti con flussi di cassa diversi e capire quale ha reso di più in base al peso che ciascun flusso di cassa ha nel tempo.

Il caso più famoso di Tasso interno di rendimento è il rendimento a scadenza di un’obbligazione.

Quando si dice che un BTP decennale rende 3,5% o quello che è, 3,5% è il rendimento teorico che otterrei a scadenza se reinvestissi tutte le cedole che ricevo anno dopo anno sempre ad un tasso del 3,5%.

Mettiamo che compro il BTP in emissione a 100.

Ogni anno prendo 3,5 € di cedole

Dopo dieci anni mi ridanno il capitale.

Complessivamente mi sono usciti 100 e mi sono tornati indietro 135.

Ma il rendimento annualizzato non è 3,5%, è poco più di 3%.

135 €100 €(110)-1=3,05%

Il motivo è che se ricevo le cedole e me le spendo mi perdo la parte legata al loro reinvestimento, i cosiddetti interessi sugli interessi.

Solo così arrivo al 3,5%.

Con il mio portafoglio cosa succede?

Facciamo un esempio semplice.

Mettiamo che investo solo in un ETF e che questo in un anno ha reso 10%.

Se io investo tramite PAC per esempio non è detto che il mio rendimento pesato per i flussi di cassa sia 10%.

Facciamo finta che investo la stessa cifra ogni mese.

Se l’anno è stato negativo all’inizio e positivo alla fine, il mio rendimento money weighted sarà superiore al rendimento time weighted dell’indice sottostante perché avrò beneficiato in positivo del rischio di sequenza: i rendimenti positivi di fine anno avranno impattato su più capitale;

Invece se l’anno è stato positivo all’inizio e negativo alla fine, allora sarà successo esattamente il contrario.

Attenzione perché non è una regola assoluta, dipende dalla forza dei movimenti, dalla dimensione dei flussi e dal capitale già accumulato, ma è una dinamica molto comune nei PAC reali, soprattutto quando gli importi del PAC incidono ancora significativamente sul valore complessivo del portafoglio.

Prendiamo un anno ipotetico per un certo indice di cui abbiamo i rendimenti mensili che alla fine sarà cresciuto di poco più del 7%.

Simuliamo due casi:

Uno appunto in cui i rendimenti da gennaio a giugno sono tutti negativi e gli altri positivi e

Uno in cui i rendimenti da gennaio a giugno sono positivi e gli altri negativi.

E immaginiamo di avere investito 10.000 € a inizio anno e poi di aver contribuito con 1.000 e al mese.

La cosa interessate è che nel primo caso il tasso interno di rendimento sarà molto più alto: 14% contro 7,45%.

Nel secondo invece sarà addirittura negativo, perché infatti il nostro povero investitore avrà messo di tasca propria 22.000 euro in tutto e se ne sarà ritrovati solo 21.845.

La finanza è crudele a volte: posso perdere soldi anche se sto investendo in un asset con una performance positiva.

Nel nostro caso un po’ fantasioso, la sequenza dei rendimenti ha determinato due esiti assolutamente antitetici.

Stesso Time Weighted Rate of Return, quindi stesso rendimento composto del mercato.

Diversissimi rendimenti Money Weighted, uno in profitto e uno in perdita.

Ovviamente bisogna fare molta attenzione a non confrontare le mele con le pere.

CAGR e IRR, rendimento time weighted e rendimento money weighted, vanno sempre considerati tenendo conto del diverso significato che hanno.

Comprendere questa cosa è molto importante perché per esempio la loro distinzione è alla base del celebre studio annuale di Morningstar Mind The Gap, in cui si mostra la differenza tra il rendimento del mercato e il rendimento medio dell’investitore – che spesso soprattutto per motivi comportamentali si ritrova il rischio di sequenza a sfavore.

Oppure, altro esempio, è importante per mettere a fuoco il confronto tra le performance dei fondi di private equity, che usano l’IRR, con quella del mercato azionario, che invece è CAGR. Ne avevo parlato nell’episodio nell’episodio 231 sul Private Equity ma se volete una spiegazione cristallina consiglio questo articoletto sul Financial Times di Ludovic Phalippou, professore ad Oxford e uno dei massimi esperti mondiali di Private Equity.

Trovate il link in descrizione.

Torniamo a noi.

Ora, adesso che abbiamo capito che bisogna guardare i propri investimenti da due prospettive, CAGR e IRR, prendiamo il mio portafoglio e vediamo come è andata.

Ammetto di non essere stato così meticoloso da segnarmi i rendimenti giornalieri del mio portafoglio, l’unica cosa che faccio è segnarmi tutti i flussi di cassa, che sono:

Tutti i flussi in uscita del mio PAC (cioè i soldi che metto ogni mese);

Eventuali altri flussi spot, quando ho qualche soldo in più da investire;

Eventuali cedole o dividendi. Ho pochissima roba a distribuzione, ma anche questi vanno contati.

Infine quelle rare volte che ho venduto qualcosa e poi ho ricomprato altro, devo tenerne conto.

Vi avevo raccontato che nell’ottobre del 2023 vendetti l’oro che avevo in portafoglio per comprare S&P 500, durante un calo importante del mercato, ma a due anni di distanza si rivelò un’idea pessima, visto che da allora ad oggi l’S&P è cresciuto di circa il 45%, mentre l’oro quasi del 100%.

Mi andò un po’ meglio intorno alla metà di novembre del 2024 quando decisi di vendere un ETF su bond High-yield che ormai avevano raggiunto uno spread con i treasury ai minimi storici e lì ricomprai l’oro, per provare a sanare l’errore dell’anno prima.

In pratica sostituii il 5% del portafoglio in HY con 5% di oro.

Don’t try this at home naturalmente.

Però funzionò e mise una toppa, soprattutto emotiva, alla stupidaggine del 2023.

Nell’ultimo anno e qualcosa quell’ETF sugli HY ha reso circa 3%, l’oro oltre il 48%.

Ovviamente, sempre per il discorso che facevamo prima, sono andato avanti a comprare oro un po’ per volta, quindi il mio rendimento non coincide con quello time weighted, ma è stato sicuramente più basso.

Chiusa parentesi.

Perché ho detto tutto questo?

Perché tenere traccia dei flussi in entrata e in uscita si può avere un’idea del rendimento ponderato per euro investiti e confrontarlo con quello time weighted di quel portafoglio senza flussi di cassa.

Intanto partiamo dal portafoglio.

Ne ho fatto una versione leggermente semplificata per amor di chiarezza, però la sostanza non è molto diversa dal mio portafoglio.

La parte azionaria è fatta così:

S&P 500: 23%

MSCI ex Stati Uniti: 16%

MSCI Emerging Markets: 8%

MSCI World Momentum, Quality e Value tutti circa 7% a testa.

In realtà quest’ultimo non è proprio così perché per motivi che risulteranno chiari a breve oggi Value è diventato più grande, ma non stiamo a fare la proverbiale punta al ca[BIP]o.

Come sa chi mi segue da un po’, questa combinazione porta ad avere un’esposizione geografica 50% Stati Uniti, 38% Paesi Sviluppati e 12% Emergenti.

Per la parte obbligazionaria:

Governativi Europei tutte le scadenze: 10%

Governativi Europei 15-30 anni: 6%

Global Aggregate con copertura in Euro: 8%.

Infine:

Oro: 8%.

In realtà l’oro è arrivato quasi al 10%, ma dato che è stato un incremento progressivo nell’anno e la sua astronomica performance sposta molto, ho fatto grossomodo una media tra dove era a inizio anno, circa 5-6%, a dove è oggi, circa 10% appunto.

Per prima cosa andiamo a vedere come sono andate le performance time-weighted dei singoli mercati.

I dati sono aggiornati intorno al 10 dicembre, se ci sono differenze rispetto a quando vedrete l’episodio è solo per questo motivo – poi tra una settimana faremo un episodio più puntuale con il recap di tutto il 2025.

Più o meno le cose sono andate così:

L’S&P 500 ha reso da inizio anno circa il 5%, anche se sappiamo che c’è stato un grosso drag per noi europei per via del cambio.

In dollari il mercato americano è cresciuto di oltre il 17% quest’anno.

Con uno strumento coperto avremmo ottenuto quel rendimento, al netto di un paio di punti percentuali di costo di copertura, che è fondamentalmente la differenza tra i tassi di interesse di euro e dollaro.

Per chi non se lo ricordasse, quando mi copro rispetto ad una valuta estera è come se comprassi il tasso di interesse estero e vendessi quello domestico.

Negli Stati Uniti è stato in media 4% quest’anno, in Europa 2%, ed ecco da dove spuntano i 2 punti che lascio per strada con la copertura valutaria.

Ovviamente quest’anno sarebbe stata una decisione fantastica avere il dollaro coperto.

Però con il senno di poi sono bravi tutti.

La decisione però, che documento da inizio anno, di sottopesare gli Stati Uniti si è rivelata corretta.

Il motivo era legato principalmente alle valutazioni elevate – non mi sarei mai sognato un rafforzamento del 13% dell’euro sul dollaro – però ricorderete che avere una minore esposizione al dollaro era tra i driver della decisione.

Per chi vuole si può riascoltare l’episodio 185, del 12 febbraio, quando ancora cose come il liberation day sarebbe sembrata fantapolitica.

MSCI exUS ha reso oltre il 15%.

Adesso non voglio star qua a distinguire tra i singoli mercati locali, quello europeo ha fatto un po’ meglio di quello giapponese e di quello inglese, ma sposta poco.

Date queste performance, non stupiscono i risultati dei fattoriali, che sono andati bene o meno bene a seconda di quanta America c’era dentro.

MSCI World Momentum ha fatto circa +8%;

Quality il peggiore, molto sovrappesato su Stati Uniti e società piuttosto costose che non sono andate benissimo quest’anno, +2,5% da inizio anno;

Value invece è stata una grande rivelazione: quasi +22% al momento in cui sto registrando e questa sovraperformance di Value rispetto all’MSCI World non è più una casualità.

Dopo praticamente 15 anni di dominio assoluto del mercato, trainato da società growth e in cui quindi le strategie growth oriented come momentum avevano avuto la meglio, negli ultimi 5 anni Value ha rimesso la testa davanti.

Complessivamente, la combinazione Momentum, Quality, Value nel 2025 ha reso di più del mercato, peraltro con drawdown leggermente meno profondi e un meno volatilità.

Per chiudere sull’azionario, anche gli Emergenti hanno fatto molto bene, con una performance simile corretta in euro, quindi +15-16% da inizio anno.

Insomma, quest’anno la diversificazione ha pagato eccome e la decisione di sottopesare i mercati più costosi e l’esposizione al dollaro è stata pressoché ovunque una scelta vincente.

Passiamo alle obbligazioni.

Qui l’anno è stato un po’ meno allegro e le scelte più discrezionali hanno pagato un po’ meno.

L’obbligazionario europeo è stato praticamente piatto, mentre quello globale, pur con cambio coperto, ha portato un po’ di rendimento.

La vera legnata arriva dai governativi europei a lunga scadenza, che quest’anno hanno lasciato per strada quasi il 6% e sono l’asset peggiore del mio portafoglio.

Qui c’è poco da dire.

Investo in questa roba perché lo considero uno scudo a lunghissimo termine in scenari recessivi.

Oggi però stanno soffrendo molto perché ci sono due pressioni macroeconomiche forti a livello globale.

Da un lato la minaccia più temuta in questa fase è quella inflazionistica, non quella recessiva.

La causa positiva di un’impennata dell’inflazione potrebbe essere un boom di produttività veicolato per esempio dall’AI;

La causa negativa invece potrebbe derivare dai dazi e dalla parziale deglobalizzazione dell’economia mondiale.

L’altra pressione riguarda l’espansione dei debiti pubblici e dei deficit fiscali in molti Paesi:

A marzo la Germania aveva annunciato un piano di investimenti monstre che aveva fatto impennare i titoli tedeschi e quindi a ruota tutti gli dell’area Euro;

Poi ci si è messa la Francia, il cui debito ora fa più paura di quello Greco o Italiano;

E infine la gigantesca bomba ad orologeria è il Giappone, con un debito pubblico che è due volte e mezzo il pil e la premier Sanae Takaichi che sembra non aver alcuna intenzione di mettere la disciplina di bilancio in cima alle sue priorità.

Se però i rendimenti sui titoli di Stato Giapponesi scendono, questo potrebbe causare vendite massive di titoli occidentali, soprattutto Treasury, perché gli investitori Giapponesi a quel punto troverebbero più redditizi i titoli di casa propria, dopo decenni di rendimenti a zero.

Tutto ciò, in modi diversi, pesa sulla parte lunga della curva obbligazionari.

I rendimenti dei titoli di stato a lungo termine poi hanno anche delle implicazioni politiche, non solo finanziarie.

Intanto sono i titoli in cui investono i grandi fondi pensione, quindi delle tensioni su quegli strumenti può diventare un problema su larga scala.

E poi in generale dice della fiducia a lungo termine sulla sostenibilità del debito di un Paese.

Guardiamo un attimo l’andamento dei Treasury a 30 anni dagli anni ’80 ad oggi.

Si vede chiaramente un declino in linea retta dei rendimenti fino a sprofondare a poco più di 1% durante il COVID.

Poi negli ultimi 5 anni c’è stata una violenta risalita fino a toccare la soglia psicologica del 5%, che non si vedeva dal 2006.

Chiaramente per uno stato indebitarsi a lungo termine all’1% è molto meno oneroso che al 5%.

Dall’altre parte però bisogna anche ricordarsi che il rendimento di un bond che sale implica due cose:

Prezzi che oggi scendono;

Ma anche rendimenti futuri più elevati.

Quello strumento obbligazionario nel mio portafoglio è un piccolo bagno di sangue.

Non grave, mi è costato circa 0,3% sulla performance totale.

Però chiaramente è esposto a cali importanti.

C’è però da dire che parliamo di uno strumento obbligazionario governativo con un rendimento a scadenza di quasi il 4% all’anno.

È vero che un aumento dei rendimenti di un punto percentuale può costare un calo del 15-16% sul prezzo.

Ma è anche vero che nel frattempo paga un rendimento elevato, come fossero azioni ad elevato dividendo.

In uno scenario recessivo, invece, more bang for the bucks, come si dice; possono rappresentare un modo efficiente per investire poco capitale ma avere un impatto positivo forte sul portafoglio.

Quindi ora va così, ma per come la vedo è uno di quegli strumenti che tieni portafoglio per avere un rimorso costante, ma che potrebbero fare il loro proprio nel momento in cui se ne avrà più bisogno.

Ultima cosa, l’oro.

Ho già detto del tira e molla negli ultimi anni, però nel 2025 è stato senza dubbio l’asset più performante del portafoglio.

Quasi +45% da inizio e anno, addirittura +60% in dollari.

Bene.

Ora abbiamo tutte le performance dei singoli asset che compongono il portafoglio.

Per avere la performance Time-weighted, il CAGR del mercato, si possono fare due cose.

La prima soluzione, un po’ artigianale, è prendere le performance dei singoli etf che replicano gli asset nel portafoglio e fare la media ponderata in base alla mia asset allocation.

Il vantaggio è che una cosa molto semplice da fare;

Lo svantaggio è che non è correttissimo, perché presuppone pesi costanti per 12 mesi, che però è un po’ una semplificazione. Su un singolo anno, tuttavia, restituisce ancora un risultato verosimile.

Vediamolo nel mio caso.

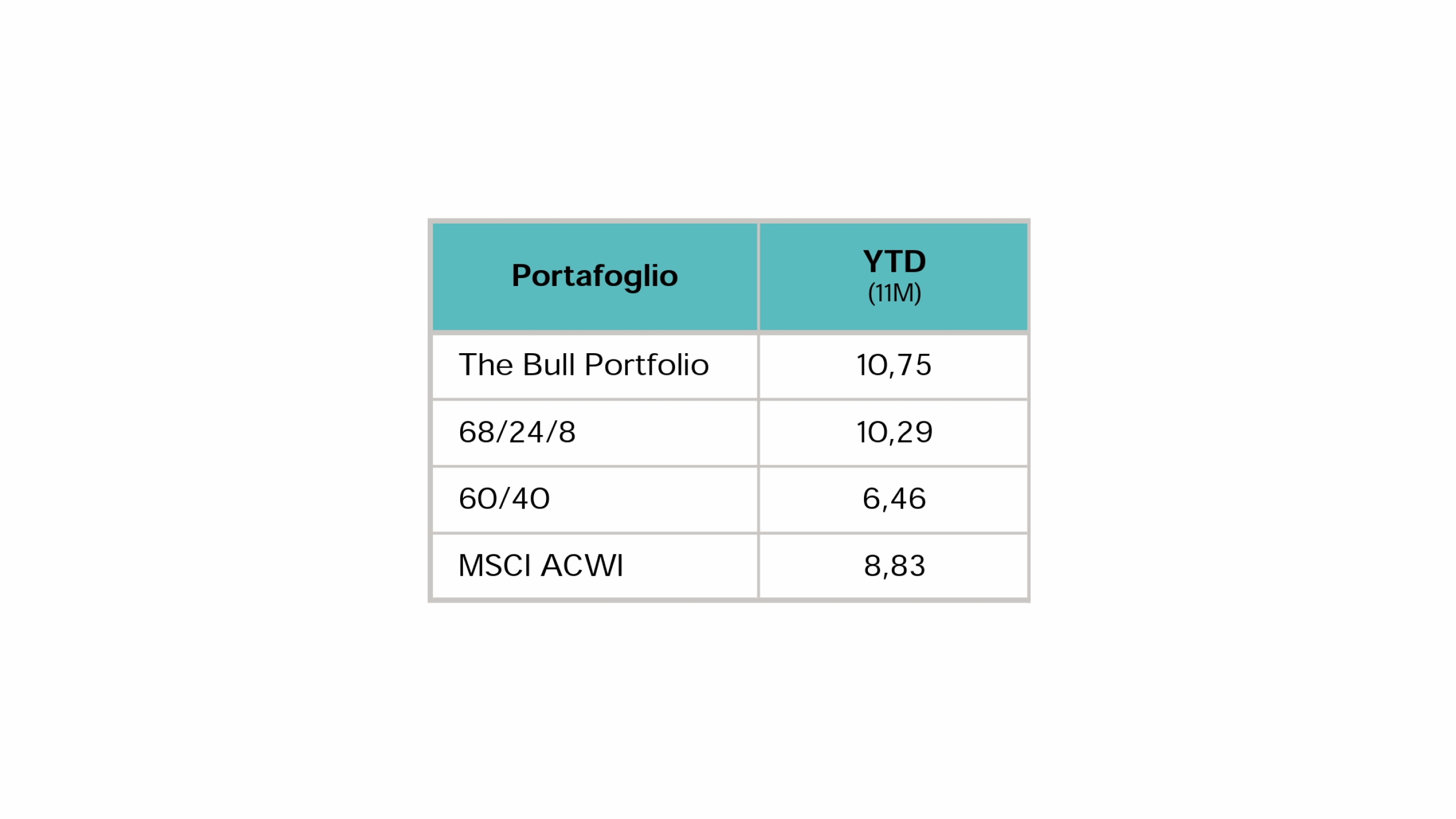

Usando questo metodo il rendimento time weighted del mio portafoglio nel 2025 sarebbe stato di circa il 10,6%.

La seconda soluzione, invece, è semplicemente fare un backtest, anche se ovviamente – anche qui – i pesi che vengono assegnati ai vari asset sono un’approssimazione di quelli reali.

Se poi hai la fortuna di condurre un podcast di finanza personale piuttosto seguito può capitarti che un sito che fa backtest ti metta proprio il tuo portafoglio tra i suoi modelli, come hanno fatto gli amici di LazyportfolioETF.

Secondo il loro backtest parliamo di 10,7%, al 30 novembre, più o meno siamo lì.

Ora il risultato Time Weighted si può confrontare con alcuni Benchmark.

Ne ho scelti tre:

Un puro 68% azioni, 24% obbligazioni e 8% oro senza fattoriali, completamente market cap weighted;

Il solito 60/40 market cap weighted;

E infine un portafoglio all stocks, 100% azioni sull’azionario globale.

È interessante notare che quest’anno un portafoglio 100% azionario avrebbe fatto nettamente peggio di un portafoglio diversificato in questo modo.

Quali sono stati motivi?

In ordine di importanza:

L’exploit dell’oro

La riduzione dell’esposizione al dollaro

Il tilt value.

Se prendiamo gli ultimi 30 anni ovviamente l’MSCI ACWI avrebbe battuto il portafoglio per un buon punto percentuale all’anno in media, ma con uno Sharpe Ratio inferiore.

In rapporto al rischio assunto, il mio portafoglio avrebbe reso di più e quindi sarebbe stato un viaggio più tranquillo – diciamo così.

È però interessante andare a vedere quando uno avrebbe fatto meglio dell’altro.

Se guardiamo le performance rolling a 5 anni, il portafoglio The Bull sarebbe andato sempre meglio durante le fasi peggiori, soprattutto durante il decennio perduto.

Come avevo detto anche in passato, la ratio dietro al mio portafoglio:

Non è ottenere la performance migliore quando il mercato si trova in uno dei bull market più potenti di sempre;

Ma ridurre la dispersione dei risultati possibili, soprattutto durante le fasi di correzione.

Alla fine nessuno si lamenta se per 30 anni il suo portafoglio fa 8% all’anno invece di 9% all’anno.

Si lamenta di brutto invece se per un decennio e passa rimane sott’acqua con il portafoglio in negativo.

È soprattutto questo secondo scenario che mi preme evitare.

Poi in realtà sapete anche che il mio non è un lazy portfolio.

Adatta la quota azionaria complessiva e l’esposizione geografica tenendo conto delle valutazioni e dei rendimenti attesi.

Ma resta interessante vedere come anche un’impostazione statica di questo tipo avrebbe avuto la sua piena legittimità negli ultimi decenni.

Se però ci fosse davvero un nuovo decennio perduto, cosa potrebbe andare storto questa volta?

Beh, 2 cose in particolare:

La prima è che la quota di bond potrebbe funzionare meno bene che in passato, perché oggi i titoli di stato sono visti meno come safe haven e potrebbero proteggere meno bene il portafoglio;

La seconda è che l’oro ha assunto una dimensione più speculativa.

Il denominatore comune è che, pistola alla tempia, sarei portato a dire che in futuro la correlazione delle azioni con bond e oro sarà mediamente più alta che in passato, riducendo un po’ i benefici della diversificazione.

Detto questo, non è comunque un motivo per non continuare a metterla in pratica.

Ora, ultimo step.

Abbiamo visto la performance Time Weighted, ma abbiamo anche detto che quello è il risultato di un investitore ipotetico, non il mio.

Per vedere il mio bisogna guardare anche quella Money Weighted, l’IRR, il tasso interno di rendimento.

Per farlo bisogna tenere traccia dei flussi di cassa.

Nel mio caso – ma probabilmente anche per molti di voi che hanno investito con costanza nel 2025 – il rischio di sequenza ha giocato a favore.

Infatti il rendimento money weighted del mio portafoglio è stato dell’11,3%, rispetto al 10,6% time weighted.

Cosa significa?

Significa che i contributi mensili del mio piano di accumulo hanno probabilmente beneficiato del fatto che il mercato ha avuto una prima parte dell’anno più negativa e poi una nettamente più positiva.

Di conseguenza i mesi negativi hanno avuto impatto su meno capitale, mentre quelli positivi su più capitale.

Risultato: più rendimento reale che mi sono portato a casa.

È possibile che lo stesso sia accaduto anche a molti tra voi, perché se avete investito la stessa cifra o quasi ogni mese per tutto l’anno, il rischio di sequenza avrà giocato spesso in positivo.

Calcolare questa cosa è molto semplice.

Facciamo finta di iniziare l’anno con 50.000 € e aggiungere semplicemente 1.000 € al mese.

Sarà sufficiente impilare in Excel o Google Sheet tutti i flussi con le date (con il meno quando verso, con il più se incasso cedole o dividendi o se vendo qualcosa) e alla fine si mette il valore di fine anno.

Nelle versioni in inglese la formula si chiama XIRR, mentre in italiano la trovate come TIR.X.

Very easy.

Ecco allora che quest’anno il mio portafoglio ha avuto un rendimento, pesato per flussi di cassa dell’11,3%.

Vuol dire che ha reso di più del suo benchmark?

Sì e no.

Da un lato sì, nel senso che l’euro medio investito quest’anno ha reso più del portafoglio in cui è stato investito – e questo è positivo non senso che c’è un “positive gap”: l’investitore guadagna di più del proprio benchmark;

Dall’altro nì, perché come dicevamo all’inizio sono due concetti non direttamente confrontabili.

Diciamo solo una cosa però.

La distanza tra le due performance è modesta nel mio caso.

Questo perché il capitale aggiunto al portafoglio è una porzione contenuta rispetto al valore complessivo.

All’inizio è facile che contino molto di più i flussi che il rendimento del sottostante.

Poi più si va avanti più conta il rendimento del portafoglio.

Consiglio non richiesto che deriva da qui: all’inizio non vale la pena diventar matti con la micro ottimizzazione del portafoglio, perché il grosso della crescita del capitale dipende da quanti soldi ci si mettono dentro.

Più si va avanti invece, più sarà il rendimento degli asset sottostanti a fare la differenza.

Ovviamente questo riguarda la fase di accumulo.

Se invece consideriamo anche la fase di decumulo quando uno vive parzialmente di rendita, allora è più facile che l’andamento sia speculare.

Ammesso di non usare il capitale per altro, CAGR e IRR andranno via via a convergere verso la fine della fase di accumulo e poi ricominceranno a divergere in fase di decumulo, perché fare un pac da x euro al mese o prelevare x euro al mese ha esattamente lo stesso effetto, uguale e contrario.

Ovviamente questa non è stata un’analisi professionale della performance di un portafoglio, ma è una guida alla buona per comprendere l’andamento dei propri investimenti e soprattutto per capire dove ha più senso profondere i propri sforzi e le proprie energie.

A volte ci incaponiamo a spendere ore e ore a studiare la nostra allocation, per ottenere effetti marginali;

In altre fasi invece, investire del tempo anche a gestire al meglio il proprio portafoglio può in effetti fare la differenza, ma questo è più vero soprattutto in fase avanzata, quando c’è molto capitale in gioco e in particolare quando si inizia a prelevare dal portafoglio – perché è lì che il tema del performance gap si fa più sensibile.

Bene amici miei, spero che questo breve viaggio nel mio portafoglio sia stato interessante, sia per fare un breve recap di alcune cose successe nel 2025, sia per vedere in concreto questi due punti di vista fondamentali sul rendimento di un investimento, utile anche per non farvi infinocchiare quando qualcuno vi vende un IRR e voi lo prendete per CAGR.

Anche nel 2026, che sarà pieno di tantissime soprese in confronto alle quali il passaggio al video sarà stata una bazzecola, vi invito a mettere segui e attivare le notifiche su Spotify, Apple Podcast e YouTube per supportarci e permetterci di continuare a produrre contenuti che vi spiegano è quanto rendono i mercati e un altro e quanto rendono i nostri soldi sempre nuovi.

Per questo primo episodio del 2026 è davvero tutto e noi ci rivediamo lunedì 5 gennaio, quando ormai sarete rinsaviti definitivamente dagli hangover post capodanno con un nuovo appuntamento assieme, sempre qui, naturalmente con The Bull il tuo podast di finanza personale.

potrebbe interessarti

336. Immobiliare o ETF? Ho fatto i conti veri

Quando si considerano tutti i costi reali, il rendimento di un immobile può essere molto più basso di quanto sembri. In questo episodio confrontiamo un bilocale da 250.000 euro con un portafoglio di E...

334. Investire in base al PIL: è la soluzione?

Il nuovo ETF di Amundi dimezza l'America e raddoppia i mercati emergenti, pesando l'azionario globale in base al PIL invece che alla capitalizzazione. Analizziamo il prodotto nei numeri, smontamo la t...

333. Se il tuo portafoglio ti piace, stai sbagliando qualcosa

Sei mesi di mercati, cinque asset class, una lezione sola: investire funziona proprio perché è scomodo. In questo episodio ripercorriamo cosa hanno fatto azioni, obbligazioni, oro, materie prime e val...

329. Perché l’Oro non protegge più

Per anni ci siamo raccontati la stessa storia: oro come protezione contro inflazione, debito pubblico fuori controllo e crisi geopolitiche. Tra 2024 e 2025 questa narrativa ha spinto sempre più invest...

328. Il tuo ETF sta comprando la prossima bolla?

Negli ultimi anni gli ETF indicizzati sono diventati la forma di investimento più diffusa: costi bassi, massima diversificazione, compri il mercato e lasci fare al tempo. Ma cosa succede quando il mer...

326. Come vincere le tue 4 paure di investire

Non hai paura di investire: hai almeno quattro paure diverse, e confonderle è il motivo per cui tanti continuano a rimandare. In questo episodio le smontiamo una per una....

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024