Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Il nuovo ETF di Amundi dimezza l'America e raddoppia i mercati emergenti, pesando l'azionario globale in base al PIL invece che alla capitalizzazione. Analizziamo il prodotto nei numeri, smontamo la teoria che lo sostiene e vediamo quando un approccio del genere ha senso, e quando no.

334. Investire in base al PIL: è la soluzione?

00:00 Hai comprato il mondo o solo l’America?

02:33 Investire in base al PIL: Perché sembra un’idea geniale

13:23 Perché la Cina non è l’America

14:26 Il GDP-weighted è davvero value?

15:41 I rischi nascosti: Cina, liquidità e turnover

19:46 I dati dal 2000 ad oggi

23:03 È il momento giusto per ridurre gli USA?

25:43 Quando ha senso investirci?

Scegli di investire con la Banca più usata in Europa.

Apri il conto con Fineco.

60 trade gratis nei primi sei mesi con il codice TRD060-TB

Hai comprato il mondo o solo l’America?

Investire in azioni seguendo la capitalizzazione di mercato è davvero la cosa giusta da fare?

Decine di migliaia di persone che seguono questo canale hanno sicuramente un Piano di Accumulo o comunque del capitale investito nell’azionario globale, attraverso ETF che replicano magari indici come l’MSCI ACWI o il FTSE All World.

Ma da mesi sentono una spina nel fianco: investire in ETF dovrebbe servire per diversificare, tra le altre cose, e invece due terzi del portafoglio azionario è concentrato su azioni americane. E tra questa, una manciata di nomi — Nvidia, Google, Apple, Microsoft e poche altre — pesano da soli quanto interi continenti.

“Ma che diversificazione globale è? Io ho comprato il mondo ma il mio destino e legato alle decisioni di 10 CEO americani”.

Poi, a maggio 2026, arriva la notizia che forse cambia tutto.

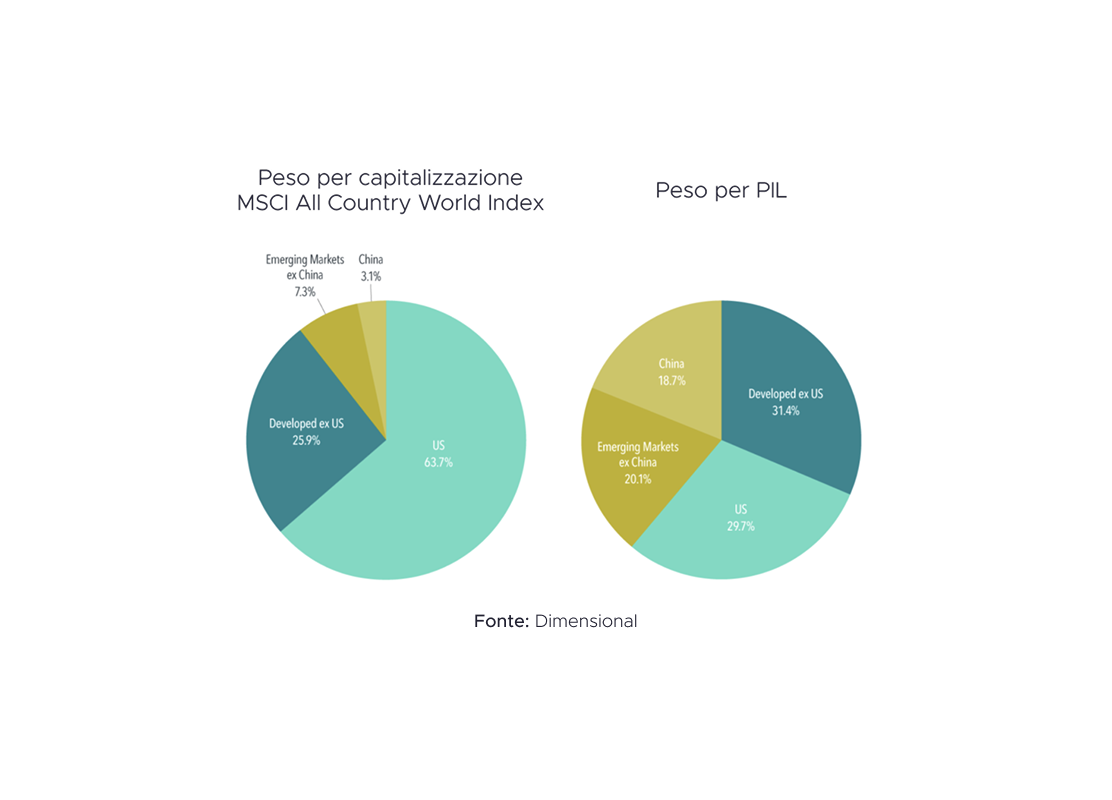

Amundi lancia il primo ETF che pesa l’azionario globale non in base a quanto vale il mercato azionario di ciascun Paese, ma in base a quanto vale la sua economia.

Il suo prodotto interno lordo.

E di colpo l’America scende dal 60 e passa al 30 per cento.

La Cina sale dal 3 al 18.

Spunta l’Italia, dallo 0 virgola niente al 2,5%.

I mercati emergenti raddoppiano.

“Oh ecco! Finalmente uno strumento che pesa il mondo per come il mondo è davvero.”

Però qui parte la domanda da un milione di euro: è forse questa la decisione giusta da prendere?

Pesare gli investimenti sull’economia invece che sul market cap di ciascuna società è davvero la mossa più intelligente — o è una di quelle idee che sembrano ovvie finché non vai a guardarci dentro?

“Pesare le azioni sul PIL sembra il santo Graal dell’asset allocation. Il problema è che la finanza non è l’economia — e oggi spieghiamo perché, con teoria e dati.”

Tre cose che ci portiamo a casa con questo episodio.

Primo: capiamo esattamente cosa c’è dentro questo ETF, numeri alla mano.

Secondo: spieghiamo perché la teoria finanziaria – e un secolo di storia – dicono che “crescita economica” non significa “più rendimento”. Anzi: c’è una sorprendente relazione negativa tra crescita del PIL di un Paese e rendimento del suo mercato azionario.

Terzo: vediamo un backtest con venticinque anni di confronto tra un investimento in azioni globali pesato per PIL e uno con il classico metodo per market cap, per vedere quando ciascuno vince e quando perde. [Market Cap vs GDP Weighted]

Alla fine, la parte che conta davvero: ha senso per noi investitori Europei rompere una volta per tutte con la supremazia dominante degli Stati Uniti sui mercati azionari globali?

Lo scopriamo tra poco.

Sigla!

Investire in base al PIL: Perché sembra un’idea geniale

Bentornati a The Bull, il tuo podcast di finanza personale.

Quanto mi sono divertito a scrivere questo episodio Dio solo lo sa, perché è uno di quei temi dove l’intuizione di pancia e il buon senso dicono una cosa molto convincente, mentre e la teoria finanziaria e i dati dicono – beh – qualcosa di diverso…

Cosa ci dicono infatti ragione e intuito?

Ci dicono: ci deve essere per forza qualcosa di sbagliato a investire 2/3 dei miei soldi in un solo mercato azionario, peraltro fortemente concentrato in una manciata di mega società che più o meno tutte dipendono da una sola cosa: il successo della scommessa sull’AI.

No!

Non può essere corretto investire con un criterio basato sul valore di mercato, perché questo porta inevitabilmente a sovrappesare gli Stati Uniti.

Investire il 60 e passa percento dei miei soldi nel mercato di un Paese che vale un quarto dell’economia globale deve per forza essere una distorsione.

Così come investire su aziende Cinesi il 3% suona strano per un’economia che vale il 16-18% del totale.

Tra l’altro ci sono diversi eminenti protagonisti del panorama finanziario che la pensano così e che considerano una forma di “prudenza” seguire l’economia reale, invece che assecondare l’euforia che a volta gonfia le valutazioni del mercato e che viene riflessa nei market cap.

Ammettiamolo, l’argomento è sexy – quasi un ragionamento da buon padre di famiglia.

L’ETF che dimezza l’America

Ma chi vi scrive non l’ha mai trovato particolarmente seducente.

E oggi Amundi ci offre un’occasione concreta per capire opportunità e limiti di questo approccio.

Allora.

Partiamo da cosa fa, concretamente, questo nuovo ETF di Amundi.

Un normale ETF azionario globale, il vostro MSCI World o FTSE All-World, pesa ogni società per la sua capitalizzazione di mercato. Cioè: prezzo dell’azione moltiplicato per il numero di azioni. Più il mercato valuta un’azienda, più peso ha nel tuo portafoglio.

È il “market cap weighted”, la pesatura per capitalizzazione.

È il criterio di default, quello più coerente con la teoria finanziaria e l’idea che i mercati incorporino in maniera efficiente le informazioni nei prezzi e soprattutto è un metodo economicissimo per “comprare il mercato” per quello che è – c’è poco da fare: se un’azione cresce pesa di più, altrimenti di meno, e il portafoglio si ribilancia da solo.

Ci torneremo su tutte queste cose, ora però andiamo sull’altro.

Il GDP-weighted cosa fa?

Prima di spiegare tutto per bene, sia che decidiate di investire seguendo indici pesati per capitalizzazione, sia che preferiate seguire il PIL, il numero di abitanti, il ranking Fifa o il numero di gatti pro capite, una grande idea per il vostro portafoglio è fare come faccio io: usare Fineco, la banca online leader in Italia del 1999.

Con Fineco potete investire in oltre 800 ETF emessi da iShares, Amundi, Xtrackers, Franklin Templeton e FAM a zero commissioni, di cui almeno una ventina sull’azionario globale.

Oggi sono disponibili quattro piani — da One, zero canone, full digital, a Max, il pacchetto premium, gratis con oltre 500.000 euro di patrimonio. Se hai meno di trent’anni i Piani di Accumulo sono gratis. Mentre con il piano Replay si possono fare Piani di accumulo a costi vantaggiosi su ETF, ETC ed ETN scegliendo la frequenza che preferite — mensile, bisettimanale, trimestrale quando vi pare.

Attenzione bene: usate il link in descrizione per aprire il conto e otterrete 60 trade gratuiti da effettuare nei primi sei mesi.E se vi piace questo canale, aprire un conto Fineco con il link dedicato è un modo conveniente per supportarlo, e chi vi parla vi ringrazia di cuore.Dicevo, cosa fa un indice GDP Weighted.

Prende in questo caso l’indice FTSE All-World – le stesse quattromila e passa aziende – ma poi riassegna i pesi dei Paesi in base alla loro quota del PIL mondiale, usando i dati del Fondo Monetario Internazionale.

Ora attenzione:

dentro ogni Paese, le singole aziende restano pesate per capitalizzazione.

ma quanto pesano, nel totale, Stati Uniti, Cina, Italia e così via lo decide l’economia, il PIL, non la valutazione finanziaria.Più Cina, più Italia, meno Big Tech

E i numeri del cambiamento sono notevoli.

Nella versione GDP-adjusted, gli Stati Uniti pesano il 30,8%. Quasi dimezzati.

La Cina fa il salto opposto: dal 2,8 per cento al 17,2.

L’India raddoppia, dall’1,6 al 3,6.

E l’Italia fa uno dei salti più importanti, dallo 0,8 per cento al 2,5. Triplichiamo.

Cosa succede in cima alla classifica?

Nel mondo pesato per capitalizzazione, le prime dieci aziende sono il 21 per cento dell’indice, che diventa 24% se consideriamo anche le azioni di classe C di Google.

Quasi un quarto in dieci nomi.

Nel GDP-weighted scendono al 14,8.

Nvidia da sola passa dal 4,7 al 2,3.

Apple dal 4,3 al 2,1.

È meno concentrato, meno dipendente da una manciata di titani tecnologici americani.

E si vede anche nei settori:la tecnologia passa dal 35 al 24 per cento, mentre salgono finanziari – dal 14 al 21 per cento – energia, materie prime, utility.

In pratica stai comprando più economia tradizionale e meno economia innovativa.

Ultimo numero, e poi il quadro è completo:

il dividend yield, il rendimento da dividendo, ciò il rapporto medio ponderato tra dividendi distribuiti e prezzo delle azioni, è il 2,28% nella versione GDP contro l’1,58 di quella normale.

La versione GDP Weighted sovrappesa le società che paga più dividendi.

Tra poco ci torno perché non è un fatto irrilevante.

Quindi, riassumendo: questo ETF ci dà

meno America,

meno big tech,

più Cina e mercati emergenti,

più value stocks,

più dividendi,

e complessivamente sovrappesa quasi tutti i Paesi tranne gli Stati Uniti.

Sulla carta è esattamente quello che cercava.

La finanza non è l’economia

Ora però vediamo i problemi.

Perché il punto non è “il mondo è pesato male” nella versione market cap.

La domanda vera è: “pesare per PIL mi fa guadagnare di più?”.

C’è un fondamento teorico che supporta la correlazione tra ponderazione per PIL e rendimento atteso?

E i dati storici cosa dicono?

Per rispondere bisogna smontare un malinteso piuttosto diffuso: la finanza non è l’economia.

Così come una buona azienda non è necessariamente un buon investimento,

Investire in un’economia che cresce di più non rende necessariamente di più che investire in un’economia che cresce meno.

Tra l’altro sono stati fatti degli studi molto approfonditi su questo.

Il più famoso è forse quello di Jay Ritter, dell’Università della Florida, che ha preso 19 Paesi, oltre un secolo di dati – dal 1900 al 2011 – e ha messo su un grafico due cose:

da una parte, quanto è cresciuta l’economia di ciascun Paese, il PIL reale pro capite;

dall’altra, quanto ha reso il suo mercato azionario.

Se “più economia uguale più rendimento” fosse vero, dovresti vedere una bella linea che sale.

Invece il paper rivela una correlazione negativa.

Meno 0,39.

In media, i Paesi che sono cresciuti di più hanno reso meno come investimento azionario, non di più.

E sui mercati emergenti la correlazione era ancora più negativa: meno 0,41.

In pratica investire in Paesi con la crescita del PIL pro capite più bassa avrebbe reso storicamente di più che il contrario.

Lo stesso risultato l’anno riscontrato anche Dimson, Marsh e Staunton – i tre che curano oggi anno l’ex Credit Suisse, oggi UBS Global Yearbook, la bibbia sui rendimenti dei mercati di lungo termine.Stessa identica conclusione: la crescita economica non spiega i rendimenti azionari.

Perché c’è un legame così debole, per quanto strano possa sembrare, tra crescita economica e rendimenti azionari.

Beh, fondamentalmente per tre motivi:

Primo: la crescita economica arriva in buona parte da aziende nuove. Startup, società private che si quotano, imprese che ancora non esistono. Ma quando tu compri l’indice oggi, possiedi le aziende di oggi. La crescita futura se la prendono in gran parte azionisti futuri, non tu. È come se la torta diventasse più grande, ma la tua fetta non cresce quanto la torta.

Secondo: la concorrenza. In un’economia che cresce e dove è facile fare impresa, i profitti extra vengono erosi da nuovi concorrenti. Come dice Ritter: la tecnologia non aumenta i profitti, a meno che l’azienda non abbia un monopolio duraturo – che è una cosa rara.

Molto più spesso che no è il consumatore che ci guadagna da un’innovazione tecnologica, non necessariamente l’azionista.

Terzo, ed è quello che conta di più qui: il prezzo che paghi incorpora già le aspettative note.

Le economie che “tutti sanno” che cresceranno sono generalmente rispecchiata da mercati azionari cari. L’ottimismo è già nel prezzo. E pagare caro la crescita attesa è, storicamente, un pessimo affare.

Per semicitare il prof. Damodaran, che era stato da noi pochi mesi fa, è meglio comprare il mercato azionario di un Paese la cui economia cresce poco ma ad un buon prezzo, che non il mercato di un Paese che cresce tanto ad un cattivo prezzo.

Ecco il punto chiave dell’episodio: pesare per PIL vuol dire pesare per la dimensione dell’economia. Ma la dimensione dell’economia non è ciò che genera i rendimenti azionari. Quindi non c’è alcuna ragione, nella teoria finanziaria, per aspettarsi che un indice GDP-weighted abbia un rendimento atteso più alto di uno market cap weighted. Punto. Chi te lo vende come “investi dove cresce il mondo, quindi guadagni di più” ti sta raccontando una leggenda infondata.

Perché però il nostro buon senso e il nostro istinto si forma un’idea completamente opposta e pensa invece che il legame tra economia e mercati sia molto più solido?

Anche qui, per tre ragioni:

NUMERO UNO: i mercati tendono ad assegnare un rapporto tra prezzo e utili attesi più elevato quando ci si aspetta una forte crescita economica, e questo ha l’effetto di ridurre i rendimenti futuri. [aspettative ottimistiche = minor rendimento atteso]

Detto altrimenti: paesi, settori e aziende da cui ci si attende una crescita economica robusta possono essere percepiti come investimenti più sicuri. E questo si traduce in valutazioni correnti più elevate, cioè in un premio per il rischio più basso.

NUMERO DUE: i mercati, appunto, prezzano il rischio, non i tassi di crescita.

Il mio rendimento atteso non dipende tanto dalle variazioni nella crescita degli utili, quanto soprattutto da come varia il premio al rischio nel tempo.

In momenti di grande euforia è basso, e siamo disposti a pagare un prezzo alto

In momenti di paura, invece il premio è più alto, cioè siamo disposti a pagare un prezzo basso, ad investire solo a fronte di un rendimento atteso elevato.

L’unico vantaggio l’avrei se sapessi prevedere delle sorprese nei tassi di crescita, ma sappiamo che prevedere è molto difficile e l’attività di ricerca e analisi necessaria ha un costo che va detratto dal rendimento.

Chiaro?

In breve, comunque, il concetto è che dove ci si aspetta una crescita economica quella è immediatamente riflessa in un prezzo più alto e quindi, a parità di altre condizioni, un prezzo più alto rispetto a utili e dividendi predice meccanicamente un rendimento realizzato inferiore.

La ragione NUMERO TRE, invece, è che anche se la crescita economica è positiva per le persone – perché produce standard di vita più elevati – gli investitori azionari non ne beneficiano necessariamente. Per esempio, un Paese può crescere rapidamente impiegando più capitale e più lavoro, senza che i proprietari del capitale ottengano rendimenti più elevati. E i guadagni di produttività possono tradursi in salari reali più alti invece che in maggiori profitti. [crescita economica positiva per le persone, non per gli investitori]

Perché la Cina non è l’America

Quello che conta davvero per l’investitore è la crescita degli utili per azione, non la crescita economica. Conta cioè quanto della crescita economica di un Paese e di una singola società va nelle tasche degli azionisti

Gli Stati Uniti sono l’esempio paradigmatico di crescita economica orientata ad arricchire gli azionisti;

La Cina invece è l’esempio opposto: l’economia viene diretta dal Partito che storicamente ha sempre favorito puntare sulla crescita economica a discapito del ritorno per gli azionisti.

Guardate questo grafico.

Si vede bene che negli anni il mercato americano ha gradualmente ridotto il numero di azioni per favorire il ritorno degli investitori.

Invece i mercati emergenti, che qua vuol dire Cina, hanno fatto l’opposto: hanno preferito continuare a emettere più azioni, raccogliere capitali per sostenere la crescita e penalizzare gli azionisti.

Comunque per un approfondimento su questo, potete rivedere questo video qua dal titolo: Perché investire nei Mercati Emergenti.

Però.

Però sarei disonesto se mi fermassi qui, perché comunque esistono argomenti seri a favore del GDP-weighting.

Me ne vengono in mente tre.

Il GDP-weighted è davvero value?

Primo argomento: il GDP-weighted è, di fatto, una scommessa value travestita.

Pesando per economia invece che per market cap, oggi finisci automaticamente per sovrappesare i Paesi e i settori più tradizionali ed economici come finanziari, energia, materie prime; e invece vai a sottopesare quelli costosi, cioè big tech americane.

In parte è simile a quello che fanno indici equal weight.

L’equal weight ha storicamente un tilt verso le aziende più piccole e più value, e tra il 2003 e il 2022 l’S&P 500 a pesi uguali ha battuto quello normale di circa un punto e mezzo all’anno.

Il GDP-weighting è una versione meno estrema di quella stessa idea ma nella stessa direzione.

Il tilt value è una conseguenza meccanica perché se comprimi il peso delle big tech growth americane, aumenta necessariamente il peso delle altre, maggiormente presenti nei mercati exUSA.Però appunto pesare per il PIL non è una nuova fonte di rendimento, è un modo – non particolarmente efficiente peraltro – di esporsi a premi di rischio che conosciamo già da cinquant’anni.

Quindi sì: con il GDP Weighted di fatto do un tilt value al portafoglio e riduco la dipendenza dalle big tech growth americane, ma se voglio questa cosa forse conviene comprare un ETF Value che non usa criteri geografici, ma usa criteri quantitativi per filtrare le singole società.

I rischi nascosti: Cina, liquidità e turnover

Secondo argomento: anti-concentrazione.

Oggi un FTSE All World è due terzi America e un bel pezzo di quei due terzi sono 10 aziende.

Se pensi che l’AI trade sia una bolla pronta a sgonfiarsi, il GDP-weighted è un modo per ridurre quella scommessa senza uscire dall’azionario globale.

Su questo c’è poco da discutere.

Anche qui però: potresti ottenere la stessa cosa semplicemente comprando un ETF globale ex Stati Uniti, tipo questo

O questo

O questo

Terzo argomento: i dividendi più alti, 2,28% contro l’1,58%.

Questo non è un fatto banale.

Il rendimento azionario è: dividendi PER variazione degli utili per azione PER variazione del rapporto tra prezzo e utili.

Lasciamo perdere la terza, che è più di breve termine.

Nel lungo termine è soprattutto questione di quanti utili vengono fatti e quanti dividendi distribuiti.

A parità di altre condizioni, se investo in società che pagano più dividendi mi serve meno crescita degli utili per ottenere lo stesso rendimento, no?

Però ovviamente più dividendi non è una garanzia di maggior rendimento, perché:

Le aziende che pagano meno dividendi potrebbero effettivamente crescere di più e produrre molti più utili;

Le loro valutazioni potrebbero continuare a gonfiarsi per un tempo indefinito;

Aziende che pagano alti dividendi e crescono poco potrebbero perdere competitività e uscire dal mercato

E ovviamente una combinazione di queste cose.

Investire in società che pagano più dividendi ha senso solo se uno pensa che le società con prezzi alti rispetto ai dividendi distribuiti, come quelle americane, siano oggettivamente sopravvalutate – però capite che è una valutazione discrezionale.

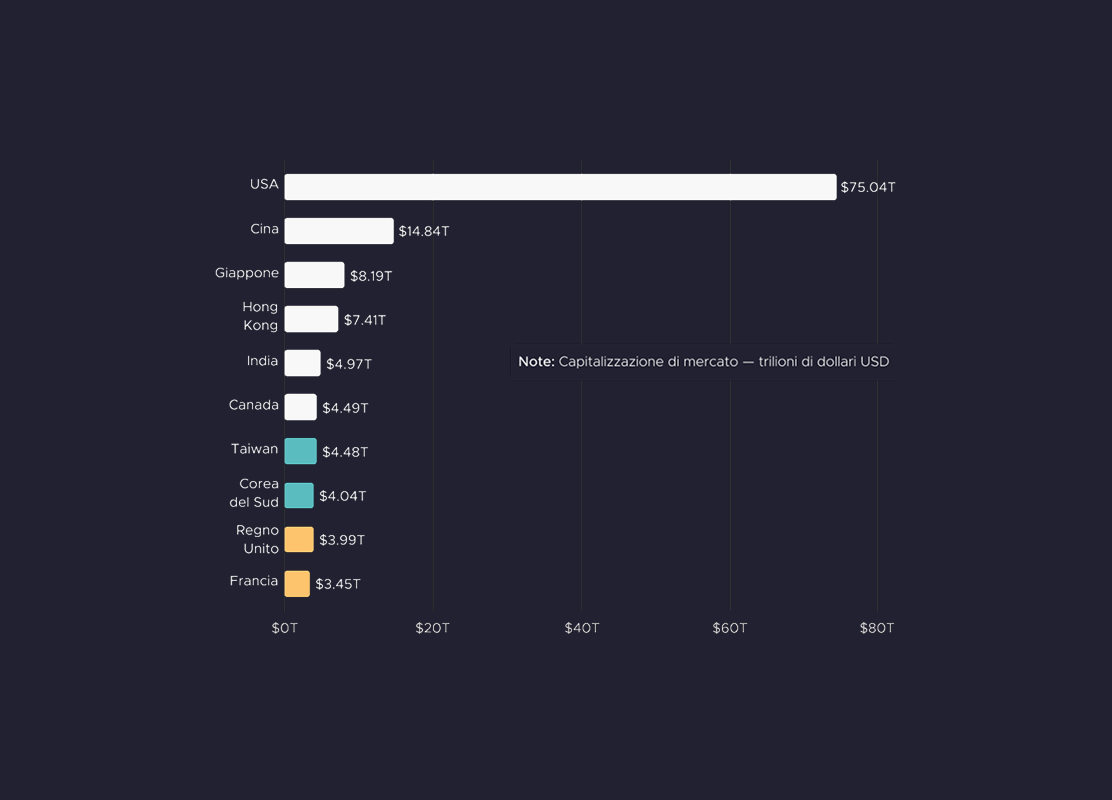

Magari giusta, ma discrezionale.Una serie di obiezioni forti al discorso investire in base al PIL, l’ha fatta poco tempo fa Dimensional nell’articolo “Le conseguenze indesiderate dei portafogli pesati per PIL”.Il primo punto è che il GDP weighting può creare sovrappesi significativi e non necessariamente desiderati. L’esempio della Cina è ovvio: ad aprile 2025, nel MSCI ACWI la Cina pesava il 3,1%, mentre in un portafoglio ACWI pesato per PIL sarebbe salita al 18%. Questo avrebbe portato quattro società cinesi tra le prime dieci posizioni, con un peso complessivo del 7,0% contro l’1,1% dell’ACWI tradizionale, con tutte le conseguenze che ci sono in termini di esposizione al rischio geopolitico e ad altre problematiche non strettamente finanziarie: il mercato queste cose le prezza nel market cap; se usi il PIL invece questo “filtro naturale” non c’è.

Il secondo punto è l’investibilità. Un Paese può avere un PIL grande e un mercato azionario piccolo, poco rappresentativo o poco liquido. Dimensional cita proprio l’Italia: ottava economia per PIL, ma solo 26 società italiane sono dentro l’indice MSCI ACWI su oltre 2.500 titoli complessivi.

Ma il PIL italiano è fatto di ben altro rispetto alle sue poche grandi società quotate.

In pratica finisci per allocare più capitale a causa di società verso cui non hai esposizione perché non sono quotate nella maggior parte dei casi..

Il terzo punto è il turnover. Il turnover medio annuo dell’MSCI ACWI GDP Weighted era 7,53%, oltre tre volte quello dell’MSCI ACWI, pari al 2,6%.

Più turnover significa: più tasse, più frizioni, più costi.

Il quarto punto è probabilmente il più importante: non c’è evidenza robusta che le allocazioni per Paese siano una fonte affidabile di rendimento atteso. Value, size, profitability: lì c’è una teoria economica robusta che supporta l’aspettativa di un maggior rendimento atteso.

Come dicevo prima: se vuoi un’esposizione a fattori diversi dal beta del mercato pesato per capitalizzazione, la prima strada è investire in ETF fattoriali. [non c’è correlazione tra PIL e rendimento atteso]

I dati dal 2000 ad oggi

Ora, fin qui la teoria.

Ma in pratica come è andata nel passato.

Invece del FTSE ALl World, qui usiamo il factsheet dell’MSCI ACWI GDP Weighted che è più ricco e ci mostra l’andamento dell’indice, confrontato con l’MSCI ACWI classico, dal 2011 e anche la performance complessiva dal 2000.

Vedete che sia la performance su tutti i sottoperiodi degli ultimi anni, sia quella totale dal 2000 ad oggi, non lasciano dubbi: l’indice market cap weighted ha reso di più.

Negli ultimi 10 anni poi la differenza è di oltre 2 punti percentuali all’anno, un’enormità.

Però quando si fanno questi discorsi e si prende la performance cumulativa il rischio è sempre che il risultato possa essere condizionato dalla selezione del dataset e dalla sequenza.

In questo caso è facile immaginare che la performance megagalattica delle big tech americane negli ultimi 15 anni spieghi quasi tutto della differenza di performance.

Per trarre informazioni più interessanti ho fatto una simulazione con i dati MSCI di una ventina dei principali mercati e ho preso l’andamento del PIL di questi Paesi sempre dal 2000 ad oggi. Ma invece che guardare la performance assoluta ho preso la performance rolling a 5 e 10 anni.

Poi l’ho confrontata con quella dell’MSCI ACWI.

Per semplicità ho ipotizzato di ribilanciare una volta l’anno all’inizio dell’anno.

I risultati possono essere leggermente diversi da quelli ufficiali di MSCI perché ho fatto delle semplificazioni, ma quello che conta è l’aspetto qualitativo che adesso vediamo.

Questo è il risultato:

Intanto il GDP-weighted ha battuto il market cap solo in circa una finestra su tre. Sia a 5 anni che a 10 anni: vince il 30 per cento delle volte e perde il 70. [GPD batte MCW una volta su tre]

Ma la cosa più interessante è che fino al 2012, i rendimenti rolling a 5 e 10 anni sono stati superiori per la versione GDP Weighted. Poi il Market Cap Weighted ha preso il largo.

Cioè non è un caso che ciò sia accaduto tra il 2000 e il 2012, quando gli Stati Uniti e gli altri Paesi sviluppati arrancavano, mentre erano in gran voga i BRIC, i grandi paesi emergenti: l’acronimo BRIC nacque nel 2001, quando la Cina entrò nel WTO, le materie prime volano, il petrolio toccò i 147 dollari nel 2008, il dollaro si indebolì, e Wall Street visse quello che ancora oggi chiamano “il decennio perduto”; dal 2000 al 2009, l’S&P 500, dividendi inclusi, rese praticamente zero. In quel mondo, sovrappesare Cina, Taiwan, Corea e i Paesi esportatori di energia e materie prime – cioè esattamente quel che fa il GDP-weighted – ha vinto la partita.

Poi, nel 2007, è uscito il primo iPhone.

E da lì il copione si è ribaltato: cloud, software, social, e dal 2023 l’intelligenza artificiale. Tutta innovazione americana, tutta concentrata in poche aziende enormi. Dal 2011 in avanti il market cap ha vinto ogni singola finestra del backtest.

Non perché sia “meglio”: perché eravamo nel regime opposto.

Come con le versioni Equal weight di un indice globale, investire in base al PIL è di fatto una scommessa contrarian: funziona principalmente durante le regressioni verso la media, quando il mercato si gira dopo lunghi bull market. È lì che il tilt verso società value e small, cresciute solitamente meno durante un bull market, portano maggior valore.

I primi anni 2000 sono stati l’era del grande exploit del Value, prima che poi sparisse per un decennio prima di tornare negli ultimi 4-5 anni.È il momento giusto per ridurre gli USA?

E allora la domanda che magari avete in testa: ma adesso, nel 2026, è il momento giusto per inserire un ETF che replica un indice GDP-weighted?

Un argomento serio c’è, in effetti.

La concentrazione del mercato americano è ai massimi da decenni: gli Stati Uniti pesano il 60 e passa per cento dell’azionario globale, le prime dieci aziende un quarto del totale.

Mai così tanto.

Chi investe in base al PIL oggi scommette che questo estremo, prima o poi, rientri – come rientrò dopo il 2000.

Può darsi.

Ma bisogna anche dire che “la concentrazione è alta” non è un segnale di timing.

È alta dal 2020, e da allora chi ha scommesso contro l’America ha perso quasi ogni anno.

Stesso discorso per le valutazioni.

Se guardiamo lo Shiller CAPE ratio dei principali mercati, quello americano è costoso al di là di ogni dubbio e vicino ai livelli critici della bolla dot-com.

Nessuno, io per primo, sa dire se il regime cambierà il mese prossimo o tra otto anni.

C’è una tesi ragionevole, sì.

Una certezza, manco per niente, sono tre anni che faccio The Bull e che difendo a spada tratta ogni critica sul fatto che il mercato sia troppo caro e concentrato e lì lì per cascare giù.

Per chi fa un PAC di trent’anni la lezione è semplice: quasi certamente si attraverseranno entrambi i regimi. Ma provare ad indovinare i cambi di regime è estremamente complicato.

E se uno fosse in grado di farlo, comunque investire in base al PIL non sarebbe la strategia ottimale.A questo punto una domanda legittima: se la teoria non lo giustifica e i dati dicono che è una scommessa di regime, perché Amundi lo lancia?

Beh perché c’è domanda.

Dopo anni di dominio americano, un sacco di investitori si sentono a disagio con il 62 per cento in un Paese solo, e cercano una storia che li faccia dormire meglio.

“Peso il mondo per la sua economia” è una storia bellissima, facile da raccontare, e in più cavalca due correnti reali: la voglia di ridurre gli Stati Uniti e il ritorno d’interesse per il value.

Pur con tutte le critiche sulle sue semplificazioni, però, l’aritmetica dell’investimento attivo di Bill Sharpe resta ancora la stella polare per l’investitore medio:

investire in tutto il mercato pesato per capitalizzazione è, per definizione, il portafoglio medio di tutti gli investitori del mondo. Il che significa che ogni scommessa che si discosta da un indice market cap weighted è a somma zero: per ogni euro che qualcuno sovrappesa la Cina, qualcun altro la sta sottopesando.

Non possiamo vincere tutti.

Il market cap, prima dei costi, ti garantisce la media del mercato. Tutto il resto è una scommessa che qualcun altro stia sbagliando.

Quando ha senso investirci?

E quindi, che si fa?

Proviamo a lasciarci con qualche takeaway molto pratico.

UNO: questo non è il sostituto del tuo MSCI ACWI o del tuo FTSE All-World. Chi cerca “il” fondo globale unico, semplice, da PAC pluridecennale che cattura il rendimento del capitalismo mondiale al costo più basso possibile, ce l’ha già, ed è market cap weighted. Costa ormai meno dello 0,20 per cento e ha bassissimi costi di turnover.

Lo stesso non si può dire per un indice GDP Weighted. [non è il “core” del portafoglio]

DUE: per chi può avere senso, e in che dose? Per chi è davvero convinto che la concentrazione americana sia eccessiva e che implicitamente è convinto di fare una scommessa forte sulla Cina. Per quella persona il posto giusto è comunque il satellite, non il core. 20-30% del totale della quota azionaria.

L’esposizione agli Stati Uniti scende verso il 50 per cento e la Cina sale al 6-8 per cento: sono scommesse, ma non una scommessa di regime totale, con tutti i tuoi soldi. [riduzione della concentrazione in US]

TRE: se quello che vuoi davvero è il premio value la cosa più pulita è comprare value, non comprare PIL e sperare che il value arriva indirettamente in maniera sporca. [value “inefficiente”]

Perché pesare il mercato azionario “come l’economia globale è davvero” è un’idea ragionevolissima – ma i tuoi rendimenti non li fa l’economia.

Li fanno i prezzi, i profitti e soprattutto le aspettative sul futuro.

Il PIL racconta invece una storia del passato.

Sono le valutazioni che invece cercando di anticipare ciò che ancora deve essere.

E quando si investe, beh, io sono remunerato per prendermi un rischio rispetto a ciò che deve ancora accadere, non per validare quello che è già avvenuto.

Anche filosoficamente, diciamo, la scelta di investire in base al PIL sembra contraria a questa logica.

Bene amici miei, per oggi è davvero tutto.

Vi lascio con un pensiero, che vale per il GDP-weighting e per il 90 per cento dei prodotti “intelligenti” che salteranno fuori: un’idea che suona ovvia non è automaticamente un’idea che rende.

E spesso, più suona ovvia, più qualcuno ci ha già costruito sopra il prezzo.

Come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che pesano il mondo come gli pare, ma sempre dalla parte dei vostri rendimenti, sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull, il tuo podcast di finanza personale.

Sei mesi di mercati, cinque asset class, una lezione sola: investire funziona proprio perché è scomodo. In questo episodio ripercorriamo cosa hanno fatto azioni, obbligazioni, oro, materie prime e val...

Negli ultimi mesi inflazione e tassi hanno sorpreso tutti, ribaltando uno scenario che fino a poco tempo fa sembrava scontato. E se il 3-4% fosse semplicemente il nuovo normale, cosa cambierebbe per i...

Per anni ci siamo raccontati la stessa storia: oro come protezione contro inflazione, debito pubblico fuori controllo e crisi geopolitiche. Tra 2024 e 2025 questa narrativa ha spinto sempre più invest...

Negli ultimi anni gli ETF indicizzati sono diventati la forma di investimento più diffusa: costi bassi, massima diversificazione, compri il mercato e lasci fare al tempo. Ma cosa succede quando il mer...

Non hai paura di investire: hai almeno quattro paure diverse, e confonderle è il motivo per cui tanti continuano a rimandare. In questo episodio le smontiamo una per una....

Ben Carlson torna a The Bull per presentare il suo nuovo libro, Risk and Reward. Parliamo della storia di Bob il peggior market timer del mondo, di come sopravvivere emotivamente a un portafoglio dive...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025