Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

328. Il tuo ETF sta comprando la prossima bolla?

Lo smart money vende, il tuo ETF compra

Il segnale che anticipò il 2000 e il 2021

Il problema nascosto degli indici passivi

Index squeeze: domanda forzata, offerta minima

Il World è davvero diversificato?

Perché non bisogna farsi prendere dal panico

Cosa fare davvero con il portafoglio

La differenza tra passivo e cieco

[Il tuo ETF sta per comprare le mega IPO]

Facciamo un gioco.

Apri l’app dove tieni i tuoi investimenti.

Guarda quel bel ETF sull’MSCI World o sul FTSE All World, quello che compri ogni mese come previso dal tuo bel piano d’accumulo come magari hai imparato con questo canale e come la teoria finanziaria degli ultimi cinquant’anni ha dimostrato che probabilmente era la cosa migliore che potessi fare.

Ecco, nei prossimi mesi quell’ETF, che tu hai scelto apposta perché è “passivo”, perché “segue un indice”, perché “compra tutto il mercato senza fare scommesse”… quel fondo comprerà, in automatico, e forse in alcuni casi secondo regole ad hoc non esattamente investor-friendly, la più grande emissione di azioni della storia dell’umanità.

Il 12 giugno, salvo sorprese, dovrebbe esserci stata la quotazione in borsa della seconda mega società di Elon Musk SpaceX, che era partito con l’intenzione di raccogliere 75 miliardi di dollari; da inizio giugno Google ha cominciato ad emettere 80 miliardi di dollari di azioni nuove di zecca per finanziare i piani di espansione sull’AI; l’estate sarà il turno delle quotazioni, probabilmente, di OpenAI e Anthropic, rispettivamente i proprietari di ChatGPT e Claude.

E il nostro ETF indicizzato, market cap weighted, comprerà questo e molto altro senza se e senza ma – come è progettato per fare.

Ora, nell’episodio faremo tre cose:

Ti racconto cosa sta succedendo davvero e cosa comporta tutto questo;

Quali sono i rischi che noi investitori in ETF indicizzati corriamo – e se c’è davvero da temere qualcosa

E quali azioni potremmo intraprendere se per qualche motivo scorgiamo valide ragioni di preoccupazione.

Perché serve quest’episodio?

Perché non si tratta solo di commentare fatti di cronaca finanziaria, ma di prendere atto del fatto che sta succedendo qualcosa che non succedeva da un quarto di secolo, precisamente dal 1999, dall’ultimo anno di euforia prima del collasso della bolla di internet e dell’inizio del decennio perduto.

Questa emissione di azioni sul mercato senza precedenti potrebbe avere delle implicazioni a diversi livelli e il modo in cui investi tu – che senza dubbio è il modo giusto, intendiamoci, quello che continuo a portare avanti io per primo – ecco, forse ha un punto cieco che rischia, se non di causare uno schianto, quanto meno di provocare qualche tamponamento.

E oggi ve lo mostro.

Sigla!

Bentornati a The Bull, il tuo podcast di finanza personale.

Sto registrando quest’episodio il 4 giugno 2026, una settimana abbondante prima dell’IPO del secolo, quella che verosimilmente il 12 giugno avrà fatto di SpaceX la più grande quotazione di tutti i tempi aggiornando il record detenuto fino a quel momento da Saudi Aramco.

Adesso andiamo ai fatti e capiremo se sta cosa può avere dei costi per noi investitori, sapendo che risparmiare il più possibile sui costi dei propri investimenti è una pratica assolutamente virtuosa da coltivare fin dal primo ETF.

Se SpaceX Anthropic e OpenAI finiranno per gofiare gli indici in cui investiam, a maggior ragione tenere i costi dei nostri PAC in ETF rasoterra diventa ancora più importante e farlo con Scalable Capital, la banca tedesca con cui investo ormai da qualche anno e che sta rivoluzionando l’investimento in Europa, può essere una soluzione vincente.

Anche perché è sponsor di quest’episodio.

Con Scalable puoi fare piani di accumulo a zero costi d’ordine, e con il piano prime da 4,99 al mese hai zero costi d’ordine anche per l’acquisto di singoli ETF per importi di almeno 250 €.

In più sulla liquidità non investita ricevi un interesse annuo del 2,50% che viene accreditato ogni mese, zero vincoli. Puoi depositarli e prelevarli in qualsiasi momento senza perdere i rendimenti maturati fino a quel giorno.

Condizioni e distribuzione della liquidità su www.scalable.capital

SpaceX: l’IPO più grande della storia

Ma partiamo dai fatti.

L’intenzione di Musk era quotare circa il 4% di SpaceX per raccogliere circa 75 miliardi di dollari, ad una valutazione che si aggira sui 1.800 miliardi.

Ora, 1.800 miliardi è una valutazione gigantesca, che farebbe di SpaceX una delle dieci società più grandi del mondo. L’unica differenza rispetto alle altre 9, tuttavia, è che mentre quelle fanno profitti da capogiro da un decennio almeno, SpaceX è una macchina che brucia soldi che è un piacere. Solo nel 2025 ha perso quasi 5 miliardi di dollari su un fatturato che non arriva a 19 – e si è quotata ad una valutazione che è 90 volte questo fatturato!

Il mio Strategist di Wall Street preferito, Ed Yardeni, ci ha scritto sopra una nota col titolo perfetto: “C’è abbastanza denaro su questo pianeta per finanziare SpaceX?”.

Perché da una parte c’è il tema che questa IPO serve a mungere gli investitori retail e i fondi indicizzati per trasformare in soldi veri la valutazione fantasiosa che gli investitori privati in SpaceX si sono autoassegnati per anni.

Dall’altra c’è la non trascurabile preoccupazione che tutte queste mega scommesse più o meno direttamente legate all’AI possano sgonfiarsi come un palloncino e tirar giù l’unico vero pilastro che da quasi 4 anni sta tirando la carretta di tutti i mercati globali, a dispetto di Dazi, Guerre, Shock, Inflazione e quant’altro.

Eh sì perché SpaceX ok che fa razzi da mandare nello spazio.

Ma in realtà è una società fortemente legata all’AI. Un po’ perché xAi è stata fusa con SpaceX, ma soprattutto perché Musk vuole fare cose come datacenter nello spazio per sostenere l’immensa domanda energetica che l’Ai richiederà.

Il problema è che non è ancora completamente chiaro quanto l’intera economia dell’AI nel suo complesso sia profittevole.

Ovviamente però non c’è solo SpaceX.

Dietro SpaceX c’è la fila e i nomi più eminenti sono OpenAI, che punta a quotarsi già a settembre, e Anthropic forse ottobre. Tutte società incredibili che però ad oggi non generano un solo dollaro di profitto e invece spendono e spandono che è un piacere.

Mettile insieme, queste tre, e parliamo di quasi 200 miliardi di dollari di raccolta attraverso le IPO e di una valutazione combinata che sfiora i 4.000 miliardi, più dell’intero mercato azionario del Regno Unito per intenderci.

Quattro mila miliardi di dollari di roba che fino a ieri era privata, di proprietà di fondi di venture capital, private equity, investitori privati e pochi altri che presto sarà acquistabile da chiunque. Compreso il tuo ETF.

Perché Google torna a vendere azioni

Ma non ci sono solo le nuove quotazioni – e questo è ancora più interessante.

Il 1° giugno Alphabet, la parent compay di Google, ha annunciato che venderà 80 miliardi di dollari di nuove azioni per finanziare progetti di intelligenza artificiale, data center, chip e così via. E la stessa cosa potrebbe farla Meta, per raccogliere circa 85 miliardi di dollari secondo il Financial Times

Ora, perché è una notizia abbastanza clamorosa?

Perché Google non emetteva nuove azioni forse da vent’anni – e in questo non è che fosse un’eccezione.

Un trend sistematico dell’era alle nostre spalle cominciata subito dopo lo scoppio della bolla di internet è stata proprio la preferenza delle aziende, soprattutto delle grandi aziende tech americane, poco capital intensive e iper profittevoli, a usare l’enorme cassa che generavano per ricomprarsi le proprie azioni, non per fare nuove emissioni.

Tra l’altro – dettaglio gustoso – la prima grande mossa degna di nota di Greg Abel, il successore di Warren Buffett alla guida di Berkshire Hathaway, è stata proprio la decisione di comprare 10 di quei 80 miliardi di nuove azioni emesse da Google… una certa rottura rispetto ai principi del Value investor zio Warren.

Comunque, ricapitoliamo:

la più grande IPO di sempre,

una fila di colossi dietro,

e perfino Google che dopo vent’anni torna a chiedere soldi al mercato – e altri che senza dubbio seguiranno.

Tre fatti separati che messi in fila raccontano una storia sola.

E la storia è il motivo per cui ho voluto fare quest’episodio.

C’è una frase che mi gira in testa da quando ho letto una recente newsletter di Matt Levine di Bloomberg, che per chi non lo conoscesse è probabilmente la penna più intelligente al mondo che scriva di finanza.

Levine spiega che il mercato azionario ha attraversato tre grandi fasi.

Fase uno, quella storica: il mercato azionario serve alle aziende per raccogliere soldi. Tu, azienda, hai bisogno di capitali per costruire una ferrovia, una fabbrica, telecomunicazioni, internet, qualcosa di grosso e costoso, e allora vendi quote per raccogliere soldi e finanziare i tuoi progetti. Questo era il punto della borsa. Raccogliere capitali. [AZIENDE SI QUOTANO PER RACCOGLIERE CAPITALI]

Fase due, gli ultimi quindici-vent’anni: il contrario. Le grandi aziende, soprattutto quelle tech, facevano così tanti soldi e ne avevano così pochi da spendere in asset tangibili, che invece di chiedere soldi al mercato… restituivano soldi al mercato, ricomprando le proprie azioni tramite buyback. [AZIENDE “ASSET-LIGHT” FANNO BUYBACK]

Risultato: ogni anno si è gradualmente ridotto il numero di azioni in giro. Il mercato, nel suo complesso, era un’aspirapolvere che ritirava azioni – il che probabilmente ha in parte sostenuto la corsa di quel lungo bull market secolare iniziato nel marzo 2009.

Adesso, fase tre – quella in cui stiamo entrando in questi giorni. Le aziende ricominciano a chiedere soldi, perché mentre motori di ricerca, social media, piattaforme di streaming, di booking, CRM e così via erano “asset-light”, l’intelligenza artificiale richieda un’immensa infrastruttura. SpaceX chiede 75 miliardi, Google ne chiede 80, OpenAI e Anthropic siamo lì lì. [AZIENDE “ASSET-HEAVY” RACCOLGONO CAPITALI]

Dopo quindici anni in cui il mercato ritirava azioni, all’improvviso il rubinetto si gira e il mercato comincia a emetterne.

Tante.

Tutte insieme.

Ma perché questo – vien da chiedersi?

Società che sono cresciute a dismisura da private non possono continuare a finanziarsi con fondi privati?

Società come Google non possono emettere obbligazioni e finanziarsi tramite debito invece che tramite equity?

E qui arriva la domanda delle domande: perché proprio adesso? Perché queste aziende, che potrebbero finanziarsi anche col debito, scelgono di vendere azioni proprio ora?

Lo smart money vende, il tuo ETF compra

Ovviamente ci sono tante variabili dietro le decisioni di capital budgeting, ma la risposta migliore è probabilmente che le aziende sono “smart money”, gli investitori più intelligenti e informati che esistono.

Sono gli insider per definizione: nessuno conosce il valore vero di un’azienda meglio dell’azienda stessa.

E un’azienda emette azioni nuove quando emettere azioni le conviene.

Finanziarsi tramite debito a Google costa circa 70 basis point più di un Treasury: un bond trentennale costerebbe circa 5,7% all’anno.

Se invece Google ha deciso di emettere 80 miliardi di azioni significa che ritiene più conveniente finanziarsi tramite azioni ad un costo del capitale relativamente basso invece che appesantire la posizione debitoria.

Costo del capitale basso per Google significa, in teoria, basso rendimento atteso per l’investitore. Questo non significa necessariamente che Google pensi che la sua azione sia sopravvalutata.

Solitamente però l’emissione di azioni (e le quotazioni ex novo) sono indicative del fatto che la società ritiene conveniente vendere azioni in questo momento, perché le ritiene piuttosto care su base fondamentale.

Naturalmente se è conveniente per l’azienda vendere azioni, automaticamente non è molto conveniente per l’investitore comprare quelle azioni, ammesso che l’azienda abbia ragione.

Cioè quando il venditore è lo smart money, l’insider, quello che ne sa più di tutti… il compratore sei tu, cioè siamo noi con i nostri ETF.

È sempre così, nei mercati: per ogni venditore c’è un compratore. E quando dall’altra parte del tavolo si siede chi conosce le carte meglio di chiunque, e decide di vendere, forse vale la pena chiedersi cosa sa lui che non sai tu.

Il segnale che anticipò il 2000 e il 2021

Questo è un segnale.

Non significa che “la bolla scoppia domani”.

Significa che lo smart money ha smesso di comprare le proprie azioni e ha iniziato a venderle,

che è esattamente quello che è successo nel 1999, quando dopo anni di poche IPO il mercato si riempì improvvisamente di matricole, e tutti volevano vendere pezzi di sé al pubblico al prezzo più alto possibile.

Negli ultimi anni di IPO grosse e importanti ne avevamo viste pochissime e l’ultima euforia da IPO era arrivata guarda caso nel 2021, giusto durante la sbornia post-covid e gli ultimi messi di tassi a zero e denaro gratis.

Anche subito prima della Great Financial Crisis il numero di emissioni aveva complessivamente superato il numero di buyback.

Ricorderete in tutti e tre i casi non è che proprio sia finita benissimo.

In un episodio passato avevo già spiegato la teoria di Owen Lamont di Acadian, ex professore di Finanza a Chicago, secondo il quale emissione nette di azioni e IPO erano due possibili sintomi di una bolla.

Fino a poco tempo fa non c’eravamo, oggi la situazione inizia a cambiare in quella direzione.

Ad ogni modo per renderci conto delle dimensioni, chi sta guardando il video starà vedendo questo grafico impressionante di Goldman Sachs.

In pratica viene fatto vedere che quest’anno con le sole IPO potrebbero essere immesse sul mercato nuove azioni per oltre 700 miliardi di dollari, alle valutazioni attuali, considerando anche le azioni che potranno essere vendute dopo i primi mesi successivi all’IPO – perché solitamente gli azionisti privati hanno dei periodi di lock-up quando l’azienda si quota e non possono vendere tutti in massa le azioni subito.

Ora, 700 miliardi sembrano tantissimi, poi in realtà si tratta di poco più dell’1% della capitalizzazione del mercato azionario americano.

Quello che deve richiamare l’attenzione però è soprattutto il cambio di trend del mercato.

Un’altra implicazione che segna una novità quasi assoluta nella storia è che una volta le aziende si quotavano da piccole e crescevano in pubblico: tu compravi la startup Amazon nel ’97 e questa poi diventava gigante da società quotata.

Oggi è ribaltato.

Le aziende crescono enormi da private – almeno stando a quanto sono attendibili le valutazioni private – e poi arrivano in borsa quando il grosso della corsa è stato fatto.

Questo non significa che una società grossa che si quota non cresce più anzi.

Però:

Se una società si quota a 10 miliardi, magari fa il botto e arriva a 1.000 miliardi, centuplicando il suo valore per gli investitori iniziali;

Ma se si quota a 1.000 miliardi, è più difficile che arrivi a 100.000 mila miliardi di dollari, perché parleremmo di cifre incompatibili con la dimensione dell’economia globale.

Insomma, il rischio non trascurabile è che l’investitore retail e i fondi indicizzati siano i polli da spennare per pagare il conto di chi possiede quote di aziende private con valutazioni siderali.

Il problema nascosto degli indici passivi

Adesso colleghiamo tutto questo al nostro ETF, altrimenti l’episodio rimane un po’ un “cazzomene?”.

Il nostro ETF tipo, quello che costituisce il cuore del nostro portafoglio azionario, è quasi sicuramente, “market-cap weighted”, pesato per capitalizzazione.

Vuol dire che dentro l’indice ogni azienda pesa in proporzione a quanto vale in borsa.

Apple vale tanto? Pesa tanto.

Una società piccola vale poco? Pesa poco.

È il meccanismo dell’investimento passivo, che si basa sull’idea di fondo dell’efficienza dei mercati: in maniera molto economica un fondo indicizzato o un ETF compra in automatico tutto il mercato pesato per capitalizzazione perché, ex ante, è la maniera più razionale per catturare tutta l’informazione inclusa nei prezzi delle azioni. Sappiamo bene – perché su sta cosa ci ho costruito un podcast e una mezza carriera – che storicamente un indice market cap weighted batte la stragrande maggioranza dei gestori attivi.

Questa cosa è stata vera in passato e ci scommetto qualunque parte del mio corpo che continuerà ad essere vera anche in futuro.

Ma forse, non senza qualche inciampo nel mezzo.

Eh sì perché l’investimento indicizzato sarà testato su un’esperienza nuova: storicamente ha sempre comprato soprattutto aziende consolidate, mentre le nuove IPO spostavano poco. Oggi invece stiamo parlando di società che partono già con valutazioni da top 20 società più grandi dell’indice – e che tra l’altro non fanno nemmeno utili.

Solo che la forza dell’indicizzazione in questo caso è potenzialmente una debolezza: S&P, FTSE, MSCI e così via non possono dire “no grazie non mi sembra il caso di comprare a 1.800 miliardi una società che ne fattura 19 e ne perde 5”. Deve comprare punto e basta.

Qui però bisogna fare una precisazione importante.

Gli indici principali, come MSCI World e S&P 500, non pesano le aziende in base a quanto valgono in totale. Le pesano in base al cosiddetto free float – il flottante: cioè solo la fetta di azioni davvero disponibile sul mercato, quelle che chiunque può comprare. Le azioni in mano ai fondatori, ad alcuni soggetti istituzionali, agli insider che non vendono… quelle non contano nel peso dell’indice.

SpaceX (come faranno anche le altre due) alla quotazione ha messo sul mercato pochissime azioni: circa il 4%.

Quindi teoricamente non entra nell’S&P 500 o nell’MSCI World come società da 1800 miliardi, ma come società da 70-80 miliardi – l’equivalente di una FedEx o di una General Motors.

Poi pian piano anche le altre azioni saranno disponibili sul mercato da qui ai prossimi 2 anni.

Quindi tu dirai: “Allora all’inizio il mio ETF non comprerà mica 1.800 miliardi di SpaceX! Ne comprerà solo la fettina del flottante, una bazzecola.”

Sì. In teoria.

L’indice, in linea di principio, compra solo quel che è davvero comprabile.

Index squeeze: domanda forzata, offerta minima

Ma ci sono tre “ma” grossi così:

Prima cosa: i provider degli indici stanno cambiando le regole apposta. Il Nasdaq, dal 1° maggio di quest’anno, ha modificato il suo metodo per far entrare le nuove matricole del calibro di SpaceX nel Nasdaq-100 dopo soli 15 giorni di contrattazioni ed eliminando il requisito minimo di flottante che prima teneva fuori le società poco “liquide”. Qualcuno l’ha già ribattezzata, ironicamente, “Lex SpaceX”: una legge fatta su misura. E S&P e FTSE Russell stanno facendo manovre simili per evitare di perdere la competizione commerciale. MSCI non dovrebbe cambiare le regole, ma ha già dei meccanismi per velocizzare l’inclusione di grosse società neoquotate. Già a fine giugno SpaceX dovrebbe trovarsi per esempio nell’MSCI World, anche se un peso nell’ordine dello 0 virgola qualcosa percento. Comunque sia: le regole che dovevano proteggerti dal comprare cose troppo poco scambiate con possibili effetti distorsivi… vengono allentate proprio per farti comprare questa.

Seconda cosa. Per le società a basso flottante esiste un meccanismo, il “float multiplier”, che gonfia il peso dell’azienda nell’indice oltre il suo flottante reale — in certi scenari fino a tre volte, come per il Nasdaq 100. Cioè: ti fanno pesare SpaceX nel portafoglio più di quanto sia realmente disponibile sul mercato.

Terza cosa. Per comprare SpaceX, e poi le altre, il tuo ETF indicizzato i soldi deve prenderli da qualche parte. E li prende vendendo, in proporzione, tutto il resto. Cioè le tue Apple, le tue Microsoft, le tue Nvidia. Il giorno del ribilanciamento, milioni di fondi nel mondo vendono un pezzettino di tutto ciò che hai per comprare la matricola del momento – al prezzo che il mercato decide quel giorno. Le stime parlano di 15-30 miliardi di dollari di acquisti “forzati” nei mesi dopo l’ingresso, e i soli fondi S&P 500 potrebbero doversi accaparrare quasi un quinto di tutto il flottante di SpaceX in tempi brevi.

Va però detto che Standard and Poor’s ha fatto una mossa abbastanza clamorosa.

Contro ogni aspettativa, la società di intelligence, proprietaria tra le varie cose del Wall Street Journal e appunto dell’S&P 500 quasi all’ultimo ha deciso di non cambiare le proprie regole per agevolare l’inclusione di SpaceX nell’indice più tracciato del mondo.

Per entrare nell’S&P 500 saranno necessari, anche per SpaceX, gli stessi requisiti che valgono per tutte le altre:

almeno 12 mesi di quotazione;

almeno 10% di free-float; ma soprattutto

l’ultimo trimestre in utile e complessivamente in utile il risultato degli ultimi quattro.

Soprattutto quest’ultimo criterio potrebbe richiedere anni prima che SpaceX entri nell’S&P 500.

E’ un bene o un male?

da un lato è un bene, perché alla base dell’investimento indicizzato ci sono delle regole e il fatto che S&P non si sia piegato alla volontà di potenza di Musk è notevole;

dall’altro l’investitore passivo vuole replicare il mercato e una società valutata quasi 2 mila miliardi di dollari, giusto o sbagliato che sia, è il mercato.

Se SpaceX decollerà dopo la quotazione […decollerà 🙂 …] onta e vergogna per generazione sui membri del comitato di S&P che avranno preso la cantonata del secolo.

Se invece la sua valutazione astronomica si rivelerà la madre di tutte le bolle, allora quelli di S&P saranno per sempre gli eroi che hanno risparmiato miliardi di perdite a milioni di investitori nell’S&P 500.

Vedremo.

Ci aspettano tempi interessanti.

A noi comunque frega il giusto perché tanto la maggior parte dei nostri soldi è tipicamente in indici di MSCI, quindi saremo presto tutti microproprietari dell’azienda spaziale di Musk.

Chiusa parentesi, torniamo a noi e al quadro più generale.

Da una parte un’azienda con pochissime azioni in giro.

Dall’altra una muraglia di acquisti obbligati dei fondi passivi, che devono comprare a prescindere dal prezzo.

E cosa succede quando una valanga di domanda forzata si scontra con un’offerta minuscola? Il prezzo schizza.

Il fatto che l’offerta di azioni sia limitata crea quello che Matt Levine ha chiamato un potenziale “Index Squeeze”, cioè i fondi indicizzati e gli ETF devono comprare per forza poche azioni disponibili facendone lievitare i prezzi.

Non perché qualcuno abbia deciso che SpaceX vale di più: per pura meccanica, per scarsità tecnica.

E quel prezzo gonfiato diventa la “valutazione” ufficiale su cui si calcola il peso nell’indice.

Quindi un flottante minuscolo può produrre un prezzo gonfiato e quel prezzo gonfiato finisce dritto dentro il tuo ETF sull’Nasdaq, sul FTSE all world o sull’MSCI World.

E c’è il colpo di coda sul futuro, che chiude il cerchio col discorso di prima.

Il flottante basso di oggi non resta basso per sempre. Col passare dei mesi i lockup scadono, gli insider — lo smart money, di nuovo loro — possono vendere altre azioni, il flottante cresce… e ogni volta che cresce, i fondi passivi devono comprarne ancora. Ondate successive di acquisti meccanici, in cui chi vende è sempre l’insider e chi compra siamo sempre noi.

[pezzo eliminato]

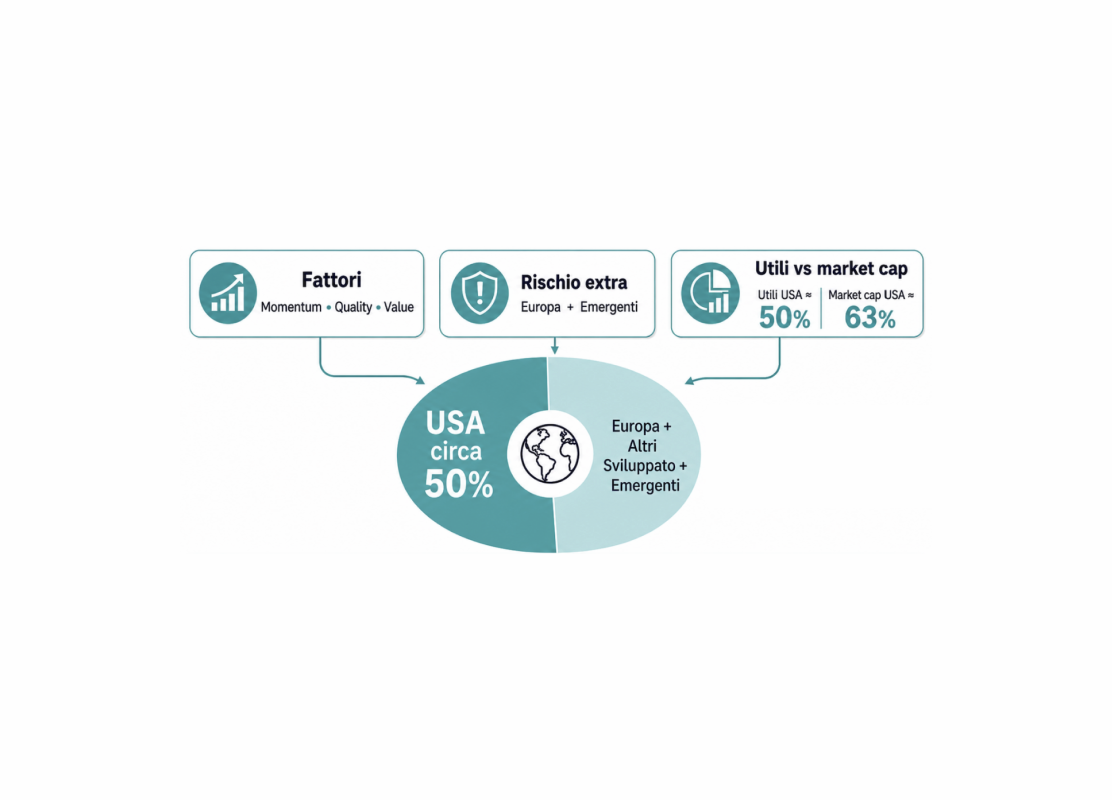

Il World è davvero diversificato?

Aggiungiamo l’ultimo pezzo.

Con l’ingresso di questi colossi tecnologici, il peso del settore tech dentro il mercato andrà ulteriormente a consolidarsi, oltre un livello già record che oggi è vicino al 40%.

[ad un certo punto potremmo avere quasi metà del mercato azionario americano concentrato in un solo settore, per quanto molto ampio e sfaccettato]

Più della bolla dot-com del 2000, più della Nifty Fifty degli anni ’70, più della bolla giapponese degli anni ’80.

Mai così concentrati.

E il tuo ETF World, che tu credi sia “tutto il mondo, ben diversificato”, in realtà oggi è per una fetta enorme un fondo su una manciata di società tecnologiche americane. Fino a ieri perlomeno erano superprofittevoli. A breve questa carattaristica sembra verrà meno.

La diversificazione, in parte, è effettivamente un’illusione ottica.

Quindi mettiamo insieme i pezzi, ed ecco l’angolo di tutto l’episodio.

Da una parte lo smart money — le aziende — che a questi prezzi decide di vendere.

Dall’altra il tuo ETF, che per come è costruito è obbligato a comprare, con le regole che vengono perfino allentate e i pesi gonfiati, concentrandosi sempre di più su un pugno di nomi. Lo strumento che tutti abbiamo scelto perché “non fa scommesse” sta facendo, di fatto, la scommessa del decennio.

Perché non bisogna farsi prendere dal panico

Non fasciamoci la testa prima di romperla, però.

Prima obiezione: “Le IPO sono generalmente una cosa positiva. Più aziende quotate vuol dire più scelta per gli investitori, più liquidità, mercati più ampi e profondi. Storicamente le IPO sono un segno di salute, non di malattia. E un singolo segnale non fa una bolla”. Inoltre un conto è l’indigestione temporanea che potrebbero fare i fondi indicizzati, un altro è la loro capacità di assorbire nel tempo questi nuovi colossi.

Secondo l’Economist

Il mercato americano è straordinariamente liquido e profondo e con ogni probabilità incorporerà senza traumi permanenti anche queste mega aziende che entrano di colpo; magari con qualche cogestione strada facendo.

Seconda obiezione.

Seguitemi nel ragionamento.

Se le valutazioni di SpaceX, Anthropic e OpenAI dovessero andare giù dopo le IPO di per sé non sarebbe un problema perché, per quanto grandi, non sposterebbero di tanto un mercato da 70 mila miliardi di dollari – a livello tecnico.

Il problema è che queste tre società sono il simbolo del principale motore di crescita del mercato dal novembre 2022 ad oggi.

Finché sono private non vedi il loro prezzo muoversi e no sai davvero quanto valgono.

Ma una volta che si quotano, se il mercato decide che effettivamente sono sopravvalutate il rischio è che si tirino davvero giù tutto il mercato perché verrebbero meno i protagonisti assoluti della più grande narrazione di questa era.

Ammetto che sta cosa un po’ di strizza me la procura.

Quando però ho bisogno di calma e sangue freddo torno vado a leggere cosa scrive ogni giorno il mio amico Ed Yardeni e riprendo il senno.

A inizio giugno ha alzato il suo target sull’S&P 500 a 8.250, confidando nella continuazione di questo “meltup” sostenuto più da FEMO che da FOMO, cioè una corsa al rialzo trainata non tanto dalla paura di restare fuori – fear of missing out – ma soprattutto da utili spaventosi, Faboulus Earnings Momentum.

La sua tesi è che, anche se gli utili del primo trimestre sono stati un po’ gonfiati da voci una tantum, siamo comunque nell’ordine di una crescita del 20%, cioè: l’AI costerà l’ira di Dio, ma le società americane intanto stanno generando profitti veri.

Quindi il punto non è che le IPO siano cattive e non è che ci siano segnali evidenti di una bolla che scoppia domani.

Il punto è che la combinazione di tanti fattori merita attenzione:

Valutazioni record

Concentrazione record

Inversione da buyback a emissioni

IPO gigantesche che costringono i provider di indici a cambiare le regole.

Nessuna di queste cose di per sé è un problema, ma quando tutti e quattro questi ingredienti si presentano insieme, allora conviene esserne almeno consapevoli, perché anche se magari non ci troviamo ancora nella fase finale di questo ciclo finanziario, stiamo comunque entrando in una fase in cui il mercato sarà costretto a incorporare a prezzi molto elevati aziende enormi, ad oggi non profittevoli e vendute al pubblico proprio quando il capitale privato vuole monetizzare

Cosa fare davvero con il portafoglio

Che ce ne facciamo di ciò allora?

La premessa fondamentale è che secondo me non ha nessun senso stravolgere il proprio portafoglio: se ero disposto ad investire in azioni un anno fa, non c’è motivo per cui ora dovrei smettere di farlo, considerato che l’investimento in azioni presuppone un orizzonte temporale che va ben al di là della finestra di queste IPO.

Uscire dal mercato perché “c’è aria di bolla” è storicamente uno degli errori più costosi che esistano, perché i mercati cari diventare più cari per anni. Chi ha fatto market timing sulla parola “bolla” negli ultimi tre anni ha perso soldi veri.

L’esercizio concreto, invece, è fare un periodico assessment del rischio sostenibile.

La domanda da farsi è: se il mio portafoglio azionario domani perdesse il 40%, e non recuperasse magari per 5-7-10 anni, la mia vita reggerebbe? Continuerei a fare il mio PAC anche allora, o venderei nel panico al punto più basso?

Perché il vero rischio non è la bolla.

Il vero rischio è scoprire, nel momento sbagliato, di aver messo a rischio più soldi di quanti il tuo stomaco e la tua vita potevano permettersi.

Se la risposta è “reggerei e continuerei a comprare”, benissimo: non devi fare assolutamente nulla, anzi un eventuale crollo sarebbe quasi da benedire.

Se la risposta è “no, andrei nel panico”, allora il problema non è il mercato: sei tu che hai un’allocazione più aggressiva di quella che puoi permetterti, e oggi – coi mercati ai massimi, non dopo il crollo – è il momento perfetto e indolore per aggiustarla.

La mossa da fare quindi è ribilanciare.

Io per esempio lo sto facendo – anche se parlerò di questa cosa nel dettaglio un’altra volta.

La mia asset allocation si basa sul rendimento atteso dal mercato azionario e sul mio coefficiente di avversione al rischio:

Se la mia tolleranza al rischio e i miei obiettivi non sono cambiati

Ma il mercato è diventato più costoso (e quindi potenzialmente meno redditizio)

Allora ci sta ridurre la quota azionaria.

Negli ultimi mesi il mercato è cresciuto molto è la quota azionaria nel mio portafoglio è più del 10% più grande dell’allocazione target.

Non ho fretta di vendere niente, ma da qui in poi il mio pac andrà di più sulle altre asset class che nel frattempo sono rimaste indietro, soprattutto titoli di stato e oro.

Se invece anche la tua tolleranza al rischio si è ridotta perché hai maturato maggiore consapevolezza su cosa significa davvero essere esposti ai mercati, allora a maggior ragione metti mano al portafoglio: non perché un crollo sia imminente – cazzo ne so? – ma perché come diceva la nota pubblicità del dentifricio: prevenire è meglio che curare.

So anche che però molti di coloro che mi seguono hanno l’ulcera al solo pensiero di investire in obbligazioni e per loro azioni e cash sono le uniche asset class del mondo.

Volendo ci sono due opzioni puramente azionarie per “mitigare” – tra moltissime virgolette – i rischi di cui abbiamo parlato oggi. Ce ne sarebbero più di due in realtà, ma mi limito ad opzioni “quantitative”, non puramente discrezionali come dire: “sovrappeso altri Paesi o altri settori”.

La prima è aggiungere ETF equal weighted.

Invece di pesare ogni azienda per la sua capitalizzazione – col risultato che le prime dieci si mangiano un terzo dell’indice – danno a tutte le società dell’indice lo stesso peso.

Un tempo esisteva solo l’S&P 500 equal weight, ma oggi ci sono anche ETF sull’MSCI World equal weight, che ottengono il duplice effetto di ridurre il peso sia delle megacap tech che in generale degli Stati Uniti.

Che sia un bene o un male non è dato saperlo in anticipo, ma se questo è ciò che uno cerca, allora ha la soluzione plug and play.

Ci sono pro e contro:

I pro sono che riduci di colpo la concentrazione e implicitamente dai un tilt value: a ogni ribilanciamento vende un po’ di chi è salito troppo e compra un po’ di chi è rimasto indietro.

I contro sono che costano leggermente di più e soprattutto se i giganti continuano a tirare, si perde tutto il momentum e resta indietro.

È, in sostanza, una scommessa contro la concentrazione: ti ripaga proprio quando la concentrazione si sgonfia, e ti fa soffrire quando si gonfia ancora.

Effettivamente,

storicamente l’S&P 500 equal weight ha sofferto nelle fasi in cui l’indice diventava più concentrato e invece sopraperformava in quelle in cui la concentrazione veniva meno, come dopo la bolla dot-com.

Sai mai…

La seconda opzione sono gli ETF fattoriali.

Invece di comprare il mercato “così com’è”, selezionano le aziende in base a una caratteristica: il prezzo rispetto al valore contabile; la qualità dei bilanci e degli utili; la bassa volatilità; il momentum dei prezzi e così via.

Value, quality e low volatility sono probabilmente i fattori maggiormente slegati alla logica del puro prezzo, del puro market cap, che invece è quello che potrebbe subire distorsioni per via del discorso che abbiamo fatto sulle mega IPO.

Anche qui, pro e contro:

I pro sono che spostano il motore del rendimento via dal “compro i più grandi perché sono i più grandi” e indirettamente sovrappesano realtà più economiche e in maniera meno concentrata; [minore vincolo al market cap; minore concentrazione]

I contro sono che i fattori seguono cicli lunghi e possono restare indietro per anni e anni prima di ripagare; inoltre costano più di un etf market cap weighted; le definizioni cambiano da emittente a emittente; e soprattutto richiedono la pazienza di tenerli quando non funzionano. Il fattore giusto comprato senza [serve] pazienza è il modo migliore per perdere soldi due volte: prima quando arrivi tardi, poi quando molli sul più bello.

La regola d’oro, su entrambi: sono condimenti, non il piatto. Una fetta del portafoglio, non lo stravolgimento. Un ETF globale pesato per capitalizzazione resta il cuore del portafoglio; equal weight e fattoriali sono eventualmente dei tilt che rispondono a specifiche esigenze e preferenze dell’investitore – purché siano utili in primis a farlo rimanere investito qualunque cosa accada.

In sintesi: ci aspettano tempi interessanti e probabilmente assisteremo a dinamiche che non avevamo mai visto sui mercati.

Ma non chiederti se sia ora di scappare; chiediti quanto rischio azionario ti puoi davvero permettere a queste valutazioni, con questa concentrazione e con questa tendenza – e poi adatta il tuo portafoglio alla risposta, con disciplina e pazienza, qualunque cosa facciano SpaceX, Anthropic, OpenAI, Google e tutte quelle che sguiranno.

[La differenza tra passivo e cieco]

Vi lascio con un pensiero.

Per anni vi ho detto che la bellezza dell’investimento indicizzato è che non devi pensare. Compri tutto, vivi la tua vita, lasci fare al tempo.

E lo riconfermo.

Ma ciò non toglie che la consapevolezza è una formidabile alleata non solo per investire bene, ma soprattutto per rimanere investiti se cose eccezionali dovessero accadere.

Perché lo strumento più intelligente del mondo, come un ETF globale market cap weighted, in mano a chi non sa cosa c’è dentro e perché accadono certe cose, diventa una scommessa cieca – e alla prima crisi vera tutti i buoni propositi di lungo termine collassano.

Andrà come andrà nei prossimi mesi e anni, ma alla fine il mercato troverà la sua strada, come ha sempre fatto.

Bene amici miei, fine dell’episodio di oggi.

Come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che vi spiegano cosa il vostro ETF sta comprando obtorto collo mentre voi pensavate di essere diversificati sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull, il tuo podcast di finanza personale.

Ben Carlson returns to The Bull to present his new book, Risk and Reward. We talk about the story of Bob the world's worst market timer, how to emotionally survive a diversified portfolio when everyth...

Ben Carlson torna a The Bull per presentare il suo nuovo libro, Risk and Reward. Parliamo della storia di Bob il peggior market timer del mondo, di come sopravvivere emotivamente a un portafoglio dive...

Il 60% degli italiani pensa che oggi non sia un buon momento per investire. Ma il punto è che non è mai un buon momento, e aspettare il momento perfetto è uno dei motivi per cui le famiglie italiane h...

Il 60% degli italiani pensa che oggi non sia un buon momento per investire. Ma il punto è che non è mai un buon momento, e aspettare il momento perfetto è uno dei motivi per cui le famiglie italiane h...

Il 27 aprile ti sei riconnesso al mondo dopo due mesi senza internet. Trovi che gli USA hanno attaccato l'Iran, lo Stretto di Hormuz è chiuso, passa un quinto del petrolio mondiale. Cosa ti aspetti? P...

Stesso rendimento di un portafoglio 100% azionario, ma con meno rischio. In questo episodio spieghiamo perché la leva non è solo uno strumento speculativo, ma una componente legittima e spesso ignorat...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025