Valerio de Stasio: il caso dell’investitore con 300.000 €

Affrontiamo un caso reale. Valerio de Stasio, consulente di investimenti ci porta un caso con cui ha avuto a che fare da vicino. Abbiamo fatto diverse considerazioni sullo stato della percezione del rischio in Italia e di quanto sia ancora difficile convincere le famiglie a investire.

298. Valerio de Stasio: il caso dell’investitore con 300.000 €

Risorse

Punti Chiave

Il caso studio di Maria e Giovanni

Goal-Based Investing (Investimento per obiettivi)

Differenza tra rischio e volatilità

Simulazioni Montecarlo per la gestione dell'incertezza

Il passaggio dall'accumulo al decumulo

La necessità delle coperture assicurative

Il "Piano di navigazione finanziaria"

Trascrizione Episodio

Valerio De Stasio 01

Trascritto da TurboScribe.ai. Aggiorna a Illimitato per rimuovere questo messaggio.

Riccardo

Bentornati a The Bull, il tuo podcast di finanza personale. Parliamo spesso qui a The Bull di casi ipotetici, di fantomatici investitori che avrebbero soldi da investire e di come potrebbero farlo, ma per una volta avremo qui un caso reale, fatto di persone reali, con soldi reali e soprattutto gestiti da un consulente finanziario reale. Valerio D’Estasio è già stato nostro ospite un anno fa, ex JP Morgan, Mary Lynch, Standard Chartered, dopo una vita come investment banker e passato alla consulenza finanziaria prima in Fineco e poi, quando la lenta legge italiana l’ha permesso, fondando Meridian, la sua società di consulenza indipendente.

Oggi Valerio ci guiderà nel caso di Maria e Giovanni, nomi fittizi ma di suoi clienti reali, per capire come si costruisce un piano di investimento e quali variabili vanno considerate per costruire sia la fase di accumulo che il percorso di decumulo a lungo termine. Vedremo che il lungo termine è ciò a cui tutti pensano, ma in realtà è il breve termine ciò a cui tutti guardano. E il breve termine è fatto di tanti potenziali rischi, incognite, criticità, che possono compromettere il piano pluridecennale se non gestiti correttamente.

Dalla volatilità del mercato, alla possibile perdita del lavoro, fino ai rischi per la salute. Tutte cose che vanno considerate all’interno del piano, rispetto ai propri obiettivi. Per non parlare del rischio che, mentre stai viaggiando, come spesso fa Valerio, ti connetti in giro e SBAM!

Virus, malware, pubblicità ingannevole, siti fraudolenti impestano il tuo PC, causando danni che vanno dal livello seccatura al livello rovina, a seconda dei dati che compromettono. Per proteggere il portafoglio c’è la diversificazione, per proteggere il tuo capitale umano ci sono le assicurazioni. Ma per navigare in totale privacy e sicurezza, ovunque ti trovi, c’è NordVPN, sponsor dell’episodio di oggi.

Sul sito www.nordvpn.com slash thebull, oppure cliccando sul link in descrizione, puoi avere NordVPN per 2 anni ad un prezzo pazzesco, più 4 mesi in regalo. A lungo termine ci penserai tu, ma almeno per i prossimi 2 anni la tua connessione a internet se ne stai al sicuro. E ora, senza ulteriori indugi, vi lascio alla mia chiacchierata con Valerio D’Estasio e al caso di Maria e Giovanni, buona visione.

E’ una cosa che piace tanto all’interno di questo podcast quando raccontiamo situazioni reali, però ovviamente io non sono un consulente quindi non posso raccontare vere situazioni che neanche conosco, quindi mi invento degli scenari ipotetici. Mentre oggi abbiamo il signor Giovanni e la signora Maria.

Valerio De Stasio

Esattamente, due persone reali, ovviamente non mi di fantasia, ma persone casi veri, con numeri veri, con desideri veri, bisogni veri, speranze e paure vere.

Riccardo

Valerio è stato già da noi nel 2025, quindi per chi vuole si può riascoltare quell’episodio che fu solo audio, quindi oggi mettiamo anche carne e ossa in questa chiacchierata, una vita tra JP Morgan, Mary Lynch, Standard Chartered, Fineco, si è attraversato diversi contesti bancari, però a un certo punto hai detto voglio dedicarmi alle persone e quindi questo sarà un caso concreto di come effettivamente un vero consulente finanziario si occupa di fare financial planning.

Introduciamo il caso, magari così spieghiamo come funziona questa cosa.

Valerio De Stasio

Assolutamente, le persone arrivano a noi con dei desideri profondi, non ben espressi però, sanno che devono fare qualcosa con i loro soldi, ma non sanno bene che cosa devono fare, sanno che devono investire, ma non sanno perché devono investire e vengono da noi e noi gli aiutiamo a mettere a fuoco il loro grande perché, perché dovete investire. Inevitabilmente diciamo in questo paese qui investire non è più un lusso, bisogna per forza investire i propri risparmi per rendersi indipendenti finanziariamente, per non dipendere più da welfare dello Stato che sappiamo essere in sofferenza, quindi pensioni, ma quando ne prenderemo non si sa e quanto ne prenderemo soprattutto, la sanità, forse meglio una polizia sanitaria, l’istruzione, speriamo che vada ancora bene, insomma ci stiamo un po’ americanizzando, è inutile, è un segreto di pulcinella questo.

Riccardo

Però diciamo che oltre al fatto che è una necessità, perché c’è una serie di, diciamo c’è una pressione a ribasso per alcuni aspetti che riguardano il nostro paese, quindi demografia che si contrae, debito che aumenta, però dall’altra parte investire è anche un’opportunità, quindi non è solo perché lo devo fare perché altrimenti ho dei problemi, in realtà se ho del capitale posso avere forse una vita migliore se lo so gestire bene e gestirlo bene non è proprio una caratteristica tipica dell’italiano medio.

Valerio De Stasio

Esatto, perché proveniamo da una cultura, ma lo dico con tutto rispetto, contadina, noi siamo abituati a parlare per mettere il fieno in cascina, portare a casa, seminare per il futuro e purtroppo questo modo di pensare ce lo portiamo anche nel mondo degli investimenti e come dici tu, se invece i mercati finanziari, gli strumenti che noi usiamo per investire li usiamo bene, diventano delle grandi opportunità addirittura per migliorare la nostra qualità della vita ed è esattamente quello che cerchiamo di fare noi con il goal based investing che abbiamo importato dall’estero, non è qualcosa che abbiamo inventato noi, esiste da tanti anni e la realtà calato nel mondo italiano adesso ha proprio una sua vera importanza perché se investiamo per obiettivi, e gli obiettivi sono quelli delle persone, riusciamo a creare delle opportunità per far vivere meglio le persone.

Riccardo

Certo, secondo te, qui ci ascoltano e ci guardano tante persone che magari fino a qualche mese, qualche anno fa, non avevano un particolare interesse per la finanza o un particolare set di competenze, qualcuno l’ha acquisito e ha iniziato a investire in autonomia ed è contentissimo, così qualcuno invece si ferma un po’ prima o comunque non riesce magari ad investire il grosso del proprio capitale in maniera autonoma. Dal tuo punto di vista, rispetto a quello che vedi, qual è il limite principale o i limiti che fanno sì che non tutte le persone riescano a gestire in maniera autonoma i propri soldi, quindi vanno per esempio da un consulente finanziario?

Valerio De Stasio

Sì, allora, la verità è che le emozioni prendono il sopravvento quando si parla di investimenti. I soldi evocano emozioni, non c’è niente da fare, sono soldi che uno ha guadagnato perché ha lavorato e quindi non vuole perderli, in generale non li vuole perdere, ma li ha ereditati e quindi hai una specie di timore reverenziale nell’usarli. In generale in questo paese quando si parla di soldi è un po’ un tabù, il soldi è qualcosa che a tavola non si parla.

Riccardo

Soldi, politica, religione… No, sport, calcio, eccetera eccetera.

Valerio De Stasio

Il fatto sta che la gente ha proprio un blocco psicologico quando si tratta di dover schiacciare il pulsante, ma letteralmente io lo chiamo il dito tremens, della gente che se deve comprare cento euro di un etf schiaccia, se deve comprare mille inizia un po’ a tremare, diecimila oddio, centomila non ne parliamo proprio. Però se deve spendere cinquecentomila per una casa gli è più facile. Soprattutto cash, pagata cash, senza mutuo, senza niente, perché così c’ho la casa e poi non c’è più nient’altro sul conto corrente, ma questo sarà un’altra puntata eventualmente.

Riccardo

Ma però dice del fatto che abbiamo effettivamente delle distorsioni cognitive legate al nostro background emotivo che sono molto molto forti e raccontate così sembrano clamorose, però effettivamente è parte dell’esperienza di ciascuno di noi, così come il fatto arcinoto che perdere soldi che già ho è vissuto in maniera molto più grave rispetto all’alternativa opposta, cioè guadagnare la stessa quantità non dà lo stesso beneficio, quindi la paura di perdere probabilmente è la prima cosa che frena le persone.

Valerio De Stasio

Sì, diciamo che i famosi bias cognitivi, gli errori di finanza comportamentale che tutti noi commettiamo prima e poi sono gli ostacoli a investire, investire bene, investire con costanza, investire nel tempo. La gente normale non è, come dire, ingegnerizzata per sapere in che cosa investire, come investire, quando ribilanciare, cosa comprare, cosa fare quando succede un evento, perché la gente fa altre cose nella vita inevitabilmente e si fa prendere dalle emozioni e quando schiacci il pulsante, perché tu il pulsante poi quando c’è da vendere lo schiacci a razzo subito, fai l’errore classico di vendere nel momento peggiore, non rientri più o rientri tardi e quel movimento lì di recupero del mercato non ce l’hai più nelle tue performance, quindi te lo sei proprio perso. Invece, come tu hai spiegato tante volte, la bellezza del tasso di interesse composto non esula anche dal fatto che tu ogni tanto ti prendi delle discese che sono solo volatilità, discese temporanee che ci devono accompagnare nel corso della vita, ma non si riesce a capire che le discese sono una caratteristica dei mercati e non un problema, si confonde la volatilità con il rischio di perdere i soldi e noi interveniamo lì nella parte più profonda.

Riccardo

Il corso della vita inevitabilmente richiama il lungo termine che è l’orizzonte di investimento tipico soprattutto per chi investe nell’asset class potenzialmente più remunerativa che sono le azioni e che richiedono un orizzonte temporale appunto che si dilatta nell’arco di decenni perché poi a volte il lungo termine viene confuso con l’anno prossimo invece il lungo termine è lungo termine. Una cosa che chiunque si interesse di finanza sa è che effettivamente hai bisogno del lungo termine per investire e quindi sulla carta tutti sono disposti a fare, però poi la vita scorre nel breve termine quindi molto spesso ho la sensazione che si crei questo mismatch tra l’idea di investire a lungo termine per avere un certo rendimento atteso e il fatto che però io vivo quotidianamente un forte attrito, un forte stress. Quindi qual è il problema dell’investitore medio tra la sua proiezione a lungo termine e il fatto che invece misura come stanno andando le cose nel breve?

Valerio De Stasio

Sì sì questo è diciamo quello su cui ci confrontiamo ogni santo giorno con le persone, con i nostri clienti perché noi viviamo nel breve termine, c’è niente da fare e il breve termine è anche bombardato di notizie dai media, infatti noi diciamo sempre che il nostro problema non sono tanto i mercati e la sovraternità ma sono i media e gli articoli di giornale che le persone leggono o arrivano nel feed di google o di apple e automaticamente la mente delle persone corre al disastro, alla fine all’armageddon, quindi noi i nostri problemi sono più i giornalisti finanziari che i mercati finanziari.

Riccardo

Se il Wall Street Journal scrivesse anche quest’anno l’SMP fa il 10% medio da 100 anni non venderebbe molto.

Valerio De Stasio

No esattamente, poi nella realtà è così e quindi noi dobbiamo riportare alla realtà, quindi il nostro ruolo è quello proprio di far ritornare alla mente al perché le persone stanno investendo, che è il concetto del lungo termine, i tuoi obiettivi sono cambiati, vuoi renderti indipendente finanziariamente, vuoi finanziare l’investimento dei figli, vuoi comprarti la casa, sì, quello che succede nel breve non ci interessa perché è il famoso rumore di fondo, il noise.

Io pensavo, e questo lo dico così anche un po’ a modi di aneddoto, che dopo averlo detto una, due, magari tre volte ai clienti, questi apprendessero. No, è un continuo ricordare sempre le stesse cose o dire le stesse cose con parole diverse perché i mercati sono fatti così, ti sollecitano ogni santo giorno con cause diverse della volatilità e tu non riesci a ricordarti che ah sì ma questo l’ho già visto è stata un’altra cosa perché la causa della volatilità è diversa, non è quella come prima, oddio allora è diverso anche il finale.

Riccardo

Questa volta è diverso.

Valerio De Stasio

Questa volta non è diverso, questa volta sembra diverso, ma perché la causa, come ci siamo detti già un anno fa, è diversa. Ogni volta che c’è una correzione il mercato è dovuta ad una causa diversa. Domani sarà, dicono stupidaggine, Trump che cade da cavallo e i mercati scendono, no?

Perché i mercati sono fatti così, sono fatti di emozioni di gente che sta sui mercati, reagisce a eventi che sono nuovi ogni giorno, ma nella realtà, caro Riccardo, io cerco sempre di dire questa cosa e mi sfiaterò a dirla, noi stiamo diventando soci di grandi aziende quotate nel mondo attraverso l’ITF, le azioni che compriamo. Le azioni dell’ITF purtroppo sono soggette alla volatilità della gente che compra e venda, ma nella realtà noi ci stiamo affiancando alla crescita economica delle aziende, che non è lineare purtroppo, ci saranno dei trimestri in cui il mercato va male, l’azienda va male, ma nella realtà, come disse qualcuno di famoso, nel breve termine il mercato finanziario è una voting machine, nel lungo termine è una waiting machine, una bilancia, cioè se le aziende crescono e crescono da un punto di vista di fatturato, dividendi, utili, cash flow, tutto quello che volete, le azioni, parliamo di azioni in questo caso, salgono e noi saliamo insieme a loro, ma non è un processo lineare.

Riccardo

No, no, tra l’altro per chi non avessi colto la citazione un signore novantenne di Oma, nebraska, che vorrei tanto avere qua, ma temo che purtroppo non succederà, salutiamo Warren Buffett, che ci segue sempre. Una cosa che racconto sempre nel podcast è che investire in azioni, chiaramente investire è comprare i flussi di cassa futuri, quindi una parte dei profitti che fanno Apple, Nvidia, Google e tutte le altre, sono qualcosa di paradossalmente di una porzione infinitesimale, però è qualcosa di nostro, però quello che fa muovere almeno due terzi dei mercati, ce l’aveva raccontato anche John Campbell quando era venuto qua, che è quello che insieme a Schiller ha creato il Cape Ratio, sono le variazioni dei tassi di sconto e le variazioni di tassi di sconto è quanto il mercato pensa che il futuro sarà positivo o negativo e quindi è quello che fa oscillare tanto tutto, perché la linea dei profitti da cent’anni sui mercati azionari globali è quasi una linea retta, invece la linea dei prezzi è una cosa schizofrenica, è quello siamo noi che vediamo sempre la stessa cosa da punti di vista diversi, quindi il tuo lavoro è a sbussare questi eccessi in alto e in basso con le persone che vengono da te. Maria e Giovanni, che problemi avevano quando sono venuti da te?

Valerio De Stasio

Maria e Giovanni, allora non avevano problemi in sé per sé, ma come dicevo prima avevano obiettivi, un mix delle cose, allora sono venuti che avevano dei soldi dovuti a bonus aziendali piuttosto che eredità, piuttosto che reddito da lavoro e devono fare qualcosa con questi soldi e hanno un bambino di tre anni, Edoardo, iniziano a farsi qualche domanda perché iniziano ad avere 40 anni e dicono bah forse questi soldi devono essere investiti piuttosto che lasciati sul conto corrente e quando vengono da noi Maria e Giovanni hanno un po’ di confusione nella testa perché la classica frase che dicono è, non voglio rischiare niente, mi raccomando, e allora mi spiace, io dico sempre intanto mi metto un camice bianco, lo stetoscopio e dico all’infermiera avanti il prossimo, grazie, la battuta ovviamente, gli tiro fuori io con le pinze gli obiettivi, dico ragazzi avete 40 anni sapete perfettamente che dovete pensare al vostro futuro previdenziale pensionistico e soprattutto a mandare a scuola all’università, Edoardo, dove volete mandarlo?

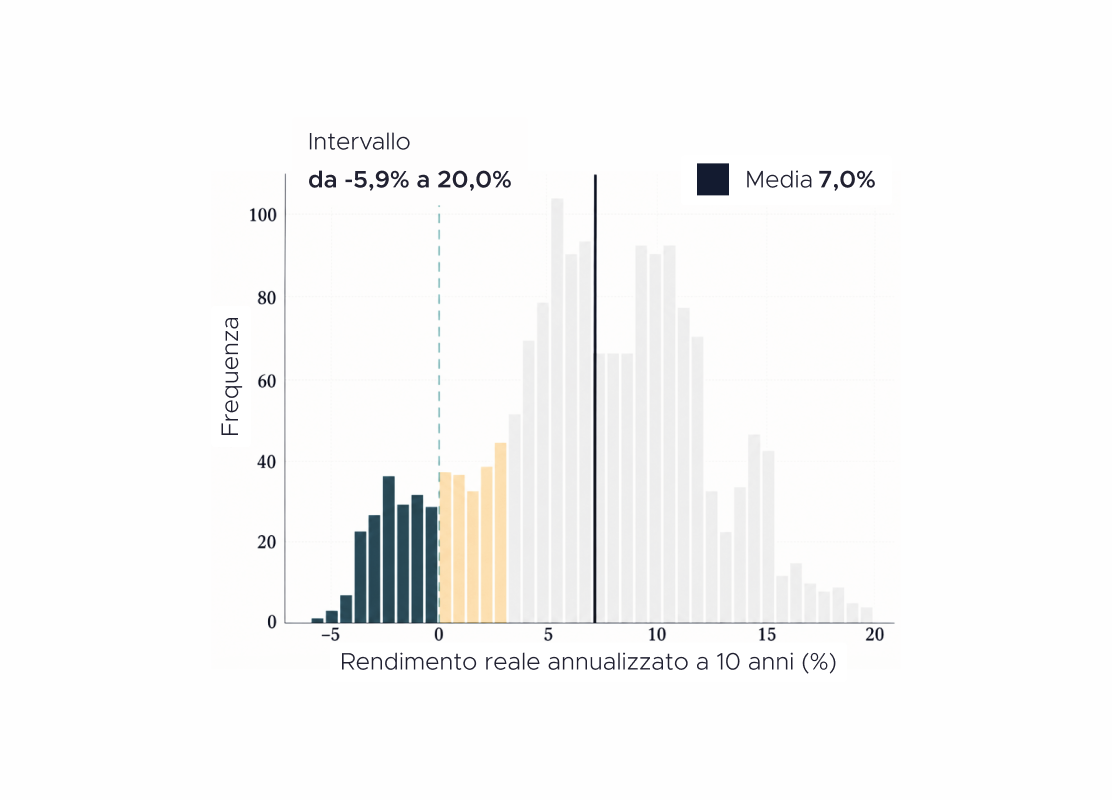

Il primo obiettivo giustamente per dei genitori relativamente giovani è finanziare l’università del figlio, sappiamo perfettamente che cinque anni di studio, magari a Milano, magari fuori a Milano, comunque non è solamente la retta, sono i libri, i trasporti, il cibo, la retta pure dipende da dove lo mandi e poi vuoi dare qualche soldo a l’università, insomma ci sono dei tool di calcolo dei costi dell’università e noi sappiamo che se vogliamo mandarlo all’università, dico una università quella più famosa di Milano, insomma 25.000 euro all’anno li devi tirare fuori, ci viene da fare e quindi tu devi avere ai 18 anni del ragazzo 125.000 euro, poi non devi averli tutti subito ma se ce li hai subito al momento in cui va all’università sei già a posto, sei già tranquillo e quindi diciamo facciamo un piano di H1 per Edoardo e vi creiamo il capitale iniziale, quindi la base su cui puoi aggiungere un risparmio mensile e ci mettiamo una specie di autopilot, cioè quello è il vostro obiettivo e non dovete deviare, facciamo in modo di investire ovviamente in un modo azionario perché se tu hai 15 anni di tempo e ogni mese metti della liquidità è molto più semplice fare il dollar cost averaging e quindi eventualmente smussare le discese dei mercati azionali. Noi prendiamo tre scenari dalle Monte Carlo Simulation, uno scenario con rendimenti molto bassi che è possibile che succeda e dobbiamo fare in modo che quello scenario lì ci porti al numero che serve per raggiungere l’obiettivo, quindi cercare di dare la più alta probabilità anche in condizioni di rendimenti molto bassi di raggiungere l’obiettivo.

Poi c’è uno scenario realistico che è quello che utilizziamo noi, che è rendimenti prospettici molto conservativi usando il modello dell’Equity Risk Premium e poi abbiamo uno scenario storico, cioè proiettiamo quello che è successo nel passato, nel futuro, se dovesse essere così anche nei prossimi 15-20 anni avremo dei rendimenti buoni e un portafoglio ancora più alto, ma noi vogliamo stare nella parte più conservativa delle delle previsioni per dare il più alto tasso di probabilità di raggiungere questi obiettivi alle persone.

Riccardo

Monte Carlo è interessante perché rispetto al backtest che ti racconta una storia di come sono andate i mercati in un certo orizzonte temporale, tra l’altro c’è una grossa path dependence perché dipende ovviamente da quando fai partire un backtest e anche cambiare di un solo anno può fare grosse differenze con asset molto volatili, però a Nassim Taleb piace molto il Monte Carlo, in Full Buy Randomness diceva che racconta le storie che non si sono mai realizzate e quindi tutti i possibili esiti, o comunque statisticamente una vasta dispersione di possibili esiti che possono capitare e con una distrazione per cui ipotizziamo che le leggi della statistica valgano abbastanza per la finanza, perché poi sappiamo che la finanza ha delle code molto molto più ampie di quello che la curva di Gauss vorrebbe, l’obiettivo è cercare di capire qual è il cono in cui ci possiamo trovare, quindi quale può essere il worst scenario, esclusi scenari apocalittici da 10 deviazioni standard probabilmente, e il best scenario che ci interessa relativamente meno perché ovviamente vogliamo soprattutto tutelarci sulla parte negativa. L’idea del Monte Carlo è interessante perché appunto è meno dipendente anche da determinate assunzioni sui sui rendimenti attesi o da determinate assunzioni di visione del mercato, che cerca statisticamente di dire quali sono i tuoi guard rail in cui ti potrai andare a muovere nel lungo termine. Prima di andare al dettaglio poi numerico, così andiamo proprio nel caso concreto di questa famiglia, ci credo benissimo che quasi tutti ti dicono io ho i soldi però non rischiamo niente perché sono i miei soldi, che però ovviamente abbiamo fatto qualche battuta non funziona perché l’equity risk premium vuol dire che ci sono l’equity che c’è il premium ma c’è il risk e quindi è una cosa ineliminabile, poi magari la parola rischio in italiano ha una connotazione negativa e quindi invece che rischio dovremmo chiamarla esposizione asimmetrica all’upside del mercato, esposizione convessa all’upside del mercato e allora forse questa cosa funzionerebbe un po meglio però come fai a far digerire questo concetto che è controintuitivo perché noi nasciamo avversi al rischio, se no non esisterebbe un premium, se tutti fossimo propensi al rischio il mercato non pagherebbe ovviamente per assumercelo, come fai al neo investitore che ha molta paura di perdere i soldi della sua vita fargli capire cos’è il rischio, come convivere con il rischio, nel bunto dovrai investirli in azioni sti soldi, assolutamente

Valerio De Stasio

come dire non dico che ti devi fidare un po a pelle di quello che ti dico perché non è così ma facciamo un’opera di educazione cioè spieghiamo che cos’è il rischio e che cos’è la volatilità che sono due cose ben diverse, il rischio è non investire i tuoi soldi, il rischio è perdere il potere di acquisto, il rischio è non diversificare, il rischio è comparti uno strumento e quello va a zero, quello è il tuo rischio cioè quello di non raggiungere i tuoi obiettivi, la volatilità invece è un compagno di viaggio che è banalmente una oscillazione positiva o negativa in un determinato periodo di tempo del tuo investimento ma sappiamo che l’oscillazione, la volatilità che non è il rischio ci permette di avere dei rendimenti e noi quasi come dire li violentiamo, passami il termine psicologicamente per dire se vuoi raggiungere i tuoi obiettivi devi esporti a questo tipo di volatilità se non ti vuoi esporre non possiamo raggiungere i tuoi obiettivi e allora forse è il caso che tu rimanga con i tuoi soldi dove stanno non ti posso aiutare, altra cosa è se noi forziamo le persone a scegliere gli obiettivi che non sono loro, cioè se una persona come dire ha già come dicono gli americani won the game cioè ha già un portafoglio importante che potrebbe renderlo indipendente finanziariamente non ha senso tirare a 100 all’ora con l’azionario, ha più senso magari parcheggiare nell’obbligazionario per tranquillizzare la volatilità del portafoglio, non ha senso metterlo a tutti i costi nell’azionario quindi dipende dall’obiettivo della persona, se l’obiettivo richiede un certo tipo di volatilità e quindi di rendimento noi lo diciamo, può essere la persona dire di sì o dire di no, ma come dire non possiamo come diciamo noi farci portare in giro dall’emotività del cliente perché altrimenti non staremmo facendo bene il nostro lavoro. Andiamo al caso concreto, parliamo di soldi parliamo di soldi, il buon Giovanni e la buona Maria arrivano con 300.000 euro e chiediamo subito qual è la loro capacità di risparmio mensile perché il risparmio tu mi insegni è una componente importante dei rendimenti, il nostro caro amico Nick dice sempre è quello che fai dalle nove di mattina alle cinque che fa la tua vera ricchezza.

Riccardo

Giunque quello che succede dalle 9 e 30 alle 4 quando è aperta Wall Street.

Valerio De Stasio

Bravissimo, quindi quanto tu produci, quanto tu guadagni, quanto tu risparmi è una parte importante del capitale che è accumulato fino a quel momento per motivi vari e vari legati Benissimo, quindi sappiamo che per Edoardo abbiamo 15 anni di tempo, dobbiamo raggiungere 125.000 euro di capitale, loro chiaramente cosa facciamo di questi soldi? Ve lo dico io, dovete pensare a renderli indipendenti finanziariamente invece di aspettare la data decisa dallo Stato italiano di quando tu debba andare in pensione perché se hai 40 anni, giusto qualcuno qui, voi sapete perfettamente che la data di pensione di vecchiaia sarà spostata sempre più avanti, quindi uno dice ma ci arrivo a 70 anni, 72, 73 ma soprattutto come ci arrivo e soprattutto riuscirò a continuare a lavorare e a contribuire fino a 70 anni?

Riccardo

O magari voglio fare altre cose, quindi…

Valerio De Stasio

Infatti è lì il punto, forse esattamente questo, che cosa vuoi fare tu della tua vita? Perché alla fine dei conti è la tua vita, se tu mi devi dire io vorrei smettere di lavorare a 55, 57, 60, quello che è, io poi cerco anche di far ragionare le persone su va bene smetti di lavorare, ma poi che cosa fai? Perché a seconda di quello che tu voglia fare, dipende anche la tua qualità della vita, quindi è un numero cioè ho bisogno di 5.000 euro al mese, 6.000 euro al mese, 7.000, 10.000, dipende da te, no? Quindi alla fine la gente non riesce effettivamente a pensare come sarà la sua vita mensilmente in, diciamo, in retirement, in pensione, però diciamo cerchiamo di ragionare su una cifra che ti fa stare tranquillo, tranquilli e in questo momento dice ma se io avessi questa cifra mensilmente probabilmente avrei una vita comoda.

Riccardo

Perché tu devi aiutarli a comprendere i loro obiettivi molto proiettati in là nel tempo, a trasformarli in importi numerici reali, quindi adeguati all’inflazione, perché poi anche i 25.000 euro al mese che serviranno tra i 15 anni sono ovviamente inflation adjusted, rotto il rettore della Bocconi, no non è vero.

Valerio De Stasio

Ovviamente tutto deve essere aggiustato per l’inflazione e come dici tu 5.000 euro ti bastano, ma cosa vuoi fare? Io voglio andare a fare, per esempio Giovanni mi ha detto a me piace molto fare le immersioni e voglio fare tre viaggi in Asia all’anno per fare immersioni, fino a che riesco, perché non ce la fai fino a una certa data. Lei piace andare a cavallo, vorrebbe andare a cavallo e fare le competizioni Senior, Master, non mi ricordo, in Scozia, in Andalusia, ok ma quanto costa tutta questa cosa qui?

Si atterra su una cifra di 6.000 euro al mese netti, 5.500 e 6.000, benissimo. Allora noi sappiamo che dobbiamo creare un controvalore di portafoglio ai 60 anni di Maria e Giovanni, tale per cui questo ci permetta di ritirare mensilmente per 30 anni, perché noi facciamo i piani partendo dal momento in cui vogliono smettere di lavorare 60 anni

che comunque 20 anni devono averli, fino ai 90 anni, e fare in modo che in 90 anni questo capitale non si esaurisca, perché se uno va avanti a vivere, il povero Edoardo che ha studiato, si deve occupare dei genitori. E lì c’è tutta una tematica delle polizze assicurative che è completamente ignorata dall’italiano medio, infatti faccio un piccolo passettino dietro ma solo per spiegare. I piani finanziari sono bellissimi, si possono anche farti raggiungere l’obiettivo numerico che ti serve per renderti indipendente finanziariamente, ma se tu non ti copri bene, da un punto di vista assicurativo, banalmente, la premorienza di uno dei due genitori e quindi non c’è più quella capacità di generare reddito, quindi qual è il tuo capitale umano come persona che la famiglia viene a perdere, ti devi coprire da questa cosa, l’invalidità permanente o totale. Se qualcuno dei due non riesce più a lavorare, tutti quei bei risparmi o banalmente il capitale che tu hai messo lì per l’università del figlio o la tua indipendenza, una long-term care, poi su questo si può discutere mille cose, però sappiamo perfettamente che vivremo molto più a lungo e andremo incontro a malattie degenerative, vogliamo dipendere dai nostri figli quando abbiamo queste malattie?

Da povero Edoardo che magari sta studiando e vuole farsi la sua vita, quindi facciamo anche tutto un’analisi assicurativa e vediamo se ci sono dei buchi e li mandiamo diretti da un assicuratore a coprirsi sulla parte che gli serve.

Riccardo

L’idea è tagliare la parte catastrofica degli eventi che magari sono poco probabili che accadano, ma se accadono hanno un effetto devastante su tutto il resto. Devastante.

Valerio De Stasio

Poi facciamo un’analisi anche previdenziale per dire che fondopensione hai, ce l’hai un fondopensione di categoria, sicuramente ce l’hanno, stai contribuendo, ci metti il TFR, mettiamo in ordine anche quella parte lì che è una gamba che ci serve per capire di questi 5.500 euro che le persone necessitano ai loro 60 anni, ai 70 quanto gli arriverà e quindi potremo ritirare un po’ meno dal capitale. E poi c’è tutta la parte di finanziamento, se avete una casa, se abbiamo una casa e il costumuto, anche questi calcoli vanno nel piano e l’ultima cosa è il passaggio generazionale perché nel caso di Maria, lei ha un nonno imprenditore con un’azienda e il nonno vuole passare le quote aziendali a lei e non a suo padre che non c’è più e lei non sa che cosa fare, come valutare, cosa faccio e cosa non faccio, insomma non siamo dei notae, non siamo dei specialisti di passaggio generazionale, ma sappiamo dare un’infarinatura generale su che cosa dovrebbe essere fatto e poi loro dovranno andare dai loro professionisti a mettere a posto il passaggio generazionale.

Tornando agli obiettivi più finanziari, mettiamo i dati che abbiamo raccolto durante un’intervista che dura anche più di un’ora perché le persone fanno fatica anche a tirare fuori tutte queste informazioni, ma noi gli aiutiamo a tirarle fuori. Io seduto ai psicanalisi, l’incontro col consulente finanziario. Sì, è un po’ il confessore, sai, il psicanalista, l’amico che gli spiange sulla spalla ogni tanto, vabbè, comunque fa parte del nostro lavoro, lo sappiamo e è normale che sia così perché i soldi come dicevo sono emozioni, un po’ come quando tu vai dal dottore o dall’amico perché ti ha lasciato la fidanzata, insomma escono fuori un sacco di cose.

Insomma, fatto sta che mettiamo questi 300.000 euro di base e 1.500 euro di risparmio mensile, in che cosa? Abbiamo vent’anni di tempo e sappiamo perfettamente Riccardo che, io dico sempre, il giorno dopo che abbiamo fatto questo piano è già vecchio. Perché?

Perché ti succedono mille cose nella vita, quindi è un esercizio che però inizia a metterti in un percorso. Quando poi succedono cose tipo vieni promosso, hai un altro figlio, ti ragionano le circostanze e cambia il piano. Però diciamo che tu che sei filosofo, no?

Xtantibusrebus. 10.000 follower in meno. Con i dati che abbiamo adesso questo è quello che si può fare.

Ovviamente siccome bisogna anche mettere una piccola parte del patrimonio, che non è piccolo insomma, in un fondo di emergenza, facciamo un portafoglio 90% azionario e 10% obbligazionario. Quel 10%, che sono 30.000 euro, servono appunto a Giovanni e Maria, poi fanno dei lavori abbastanza importanti, uno nel mondo tech, l’altro nel mondo farmaceutico, per eventuali licenziamenti per stare tranquilli per 6-9 mesi. A cosa arriviamo dopo 20 anni di 300.000 euro e 1.500? A circa 1.700.000 euro.

Riccardo

Questa è la linea centrale del Monte Carlo. La linea centrale.

Valerio De Stasio

Da lì possiamo dire, guardate, che se invece i mercati ci daranno i rendimenti storici saremo a ben oltre 2.200.000, ma non lo prendiamo neanche in considerazione questa cosa. Lo vedremo, questo numero, nella realtà, quando ci avviciniamo, quando mancheranno 2-3-4 anni ai vostri 60 anni. Lì capiremo il portafoglio, dove si è mosso, se sullo scenario realistico o sullo scenario ottimistico.

Ogni tanto andrà a toccare in questo cono la parte pessimistica, sono i famosi standard deviation, un sigma, due sigma, covid, liberation day, magari anche una lima in futuro. Ogni tanto succedono queste cose. L’importante è che dobbiamo lavorare sullo scenario realistico mediano, che comunque è molto più basso di quello storico.

Diciamo che lavoriamo sul 1.700.000, che cosa facciamo questo 1.700.000? Facciamo la parte di decumulo, cioè mettiamo sempre questo 1.700.000 nel nostro sistema di Launcher Planning che si chiama Portfolio Visualizer e calcoliamo un decumulo sulla base di quello che ci hanno chiesto loro, cioè 5.500 euro netti al mese, che sono 60.000 euro netti all’anno. Dobbiamo ovviamente calcolarci anche le tasse sopra, perché in questo paese si pagano le tasse, quindi noi dobbiamo decumulare una parte lorda del portafoglio e quindi dobbiamo modellare circa 80-82.000 euro lordi che loro devono ritirare ogni anno per 30 anni, dai 60 ai 90.

Riccardo

82.000 perché stimi che più o meno l’impatto delle tasse sul capital gain che verrà prelevato di volta in volta sia circa 18-20%?

Valerio De Stasio

Esatto, questo è un passaggio che cerchiamo di spiegare, ma non è così intuitivo. Noi sappiamo che in Italia si paga il 26% sul capital gain, nella realtà quando si va a fare il decumulo si vende una quota parte del capitale investito originalmente, su cui si paga zero, e una parte del profitto su cui paga il 26%. La media, l’abbiamo visto perché abbiamo clienti in decumulo, alla fine è 18-20%.

Noi stiamo sulla parte alta della forchetta, applichiamo un 20% e quindi dobbiamo ritirare lordi 80-81-82 per avere 60 e vediamo che cosa? Vediamo sempre nei famosi tre scenari, ottimistico, realistico e pessimistico, se non finiamo il capitale prima dei 90 anni e abbiamo si chiama un tasso di successo di questo prelievo che noi decidiamo che deve essere almeno del 90%, cioè che solo nel 10% dei casi, quello proprio catastrofico totale, tu finisci il capitale prima. Possibile, ma molto improbabile, quindi ragioniamo sul fatto che se tu hai il 90% di probabilità di non finire i soldi ai tuoi 90 anni, siamo statisticamente solidi e possiamo farcela.

Nella realtà, essendo già noi molto conservativi con tutte le assunzioni, diciamo che siamo tranquilli che certi numeri si possono raggiungere, ma lo vedremo poi di volta in volta e soprattutto cerchiamo di capire se le persone riescono a stare aderenti al piano, perché poi tutto lì, sia in fase di accumulo che in fase di decumulo, devi stare aderente a quello che c’è scritto nel piano. E dico solo due cose, nella fase di decumulo notiamo che le persone in Italia, ma anche in America abbiamo visto, non sono abituate a spendere i soldi, sono abituate ad accumulare e quando si tratta di dirgli, bene adesso tiriamo via. Lo switch è complicato.

Complicatissimo, è complicatissimo e noi siamo diciamo un po’ freddi perché non sono soldi nostri, diciamo senti, puoi ritirare 80 mila euro. Oddio. E se poi mi servono?

No, no, no, quindi non fai la vacanza, non ti compri il vestito, non vai al ristorante e quindi il paradosso è che noi siamo lì anche come dicono gli americani, i enabler, cioè ti diamo il permesso di farlo perché statisticamente è sostenibile questa cosa, no? E quindi un altro tipo di lavoro è quello proprio di aiutare le persone a spendere i soldi, non solo accumularli.

Riccardo

Valerio, tutto bello, ma vediamolo in concreto. Sì, allora vediamolo in concreto. Magicamente è comparso un tablet.

Valerio De Stasio

Magicamente e questo è un software di pianificazione finanziaria come ce ne sono tanti perché la logica sottostante è uguale per tutti, noi abbiamo deciso di usare questo banalmente perché i nostri colleghi americani che fanno pianificazione finanziaria usano per la maggior parte questo che si chiama portfolio visualizer.

Riccardo

Molti conoscono tra l’altro per fare i back test, però ovviamente nella versione professionale ha molte più funzionalità che si possono utilizzare da investitori non americani.

Valerio De Stasio

Esattamente, perché noi dobbiamo mettere qui dentro i rendimenti aggiustati per noi che siamo investitori in euro, quindi con l’effetto cambio, se decidiamo poi di coprire il cambio ma non lo copriamo solo per la parte obbligazionale lo copriamo, la parte azionaria no perché costerebbe troppo e devi sapere quando coprire e quando non coprire e quindi un po’ di marketing che non sappiamo fare e quindi dobbiamo mettere un po’ di dati che servono a noi investitori ed è tutto nel sistema, nei settings del sistema.

Comunque vedete qui dallo schermo che la simulazione qui è un accumulo per vent’anni per Maria Giovanni, vedete che c’è una montata iniziale di 300.000 euro, un contributo fisso di 1.500 mensilmente, ovviamente vedete che c’è un passaggio qui inflation adjusted, dobbiamo dire alle persone guardate che ogni anno dovete aumentare i soldi, ma se vogliamo avere i rendimenti reali e numeri reali dobbiamo anche noi aggiustarci l’inflazione. Vedete che il periodo della simulazione è 20 anni, il trattamento delle tasse è pre tasse perché purtroppo questo sistema ha dentro di sé solamente il trattamento americano e allora facciamo quel lavoro di calcolare un tasso di tassazione, scusate il gioco di parole, una tassazione media del 20% cioè sul capitale quando andiamo a ritirare non si paga nulla, sul plus valenza si paga il 26 e mediamente vediamo che sarà tra il 18 e il 20%. Vedete questo forecast returns invece, non mettiamo gli historical returns, si potrebbero anche mettere ma noi non li mettiamo perché sarebbe bello che fossero gli historical returns, sarebbero bello e non è detto che non sia così tra l’altro, anzi può darsi pure che la probabilità sia alta di quelli e allora avremo molte più chance di fare molte più cose, ma non vogliamo come dire dare false speranze, vogliamo avere delle belle sorprese ma dobbiamo essere sicuri e solidi statisticamente che quei numeri abbiamo altre probabilità di raggiungerli, perciò i forecast returns come sono basati?

Sono basati su il modello dell’equity risk premium di Damodaran che banalmente sono più bassi diciamo un 30% inferiori a quelli storici e così facendo ci stiamo già mettendo nella parte tranquilla della famosa gaussiana dei rendimenti della gaussiana per dare sempre di più possibilità alte alle persone di raggiungere i propri obiettivi. Vedete che usiamo la volatilità storica, vedete che usiamo anche l’inflazione, che mettiamo un’inflazione che probabilmente mettiamo l’inflazione nostra, media, non quella americana. C’è un ribilanciamento annuale e qui è un discorso su cui si può discutere appunto a lungo ma diciamo che dipenderà molto da come vanno i mercati ma diciamo che almeno una volta all’anno il portafoglio va ribilanciato, ma ci possono essere dei casi in cui devi ribilanciare anche più di una volta all’anno, il covid, sono grossi scostamenti rispetto all’assettare location, non lo decidiamo noi a priori, lo decidono i mercati e noi loro ci adattiamo ma diciamo almeno una volta all’anno è presumibile che tu debba ribilanciare. Vedete che ci sono dei degli intervalli percentili 25esimo, 50esimo, 75esimo, quindi ci sono rendimenti prospettici molto bassi, il 25esimo, il 50esimo è quello realistico, il 65esimo è quello ottimistico barra storico e vedete che c’è anche là se dovete utilizzare un consulente ci sono dentro anche il prezzo della consulenza quindi vedete tutti i numeri già al netto anche della consulenza.

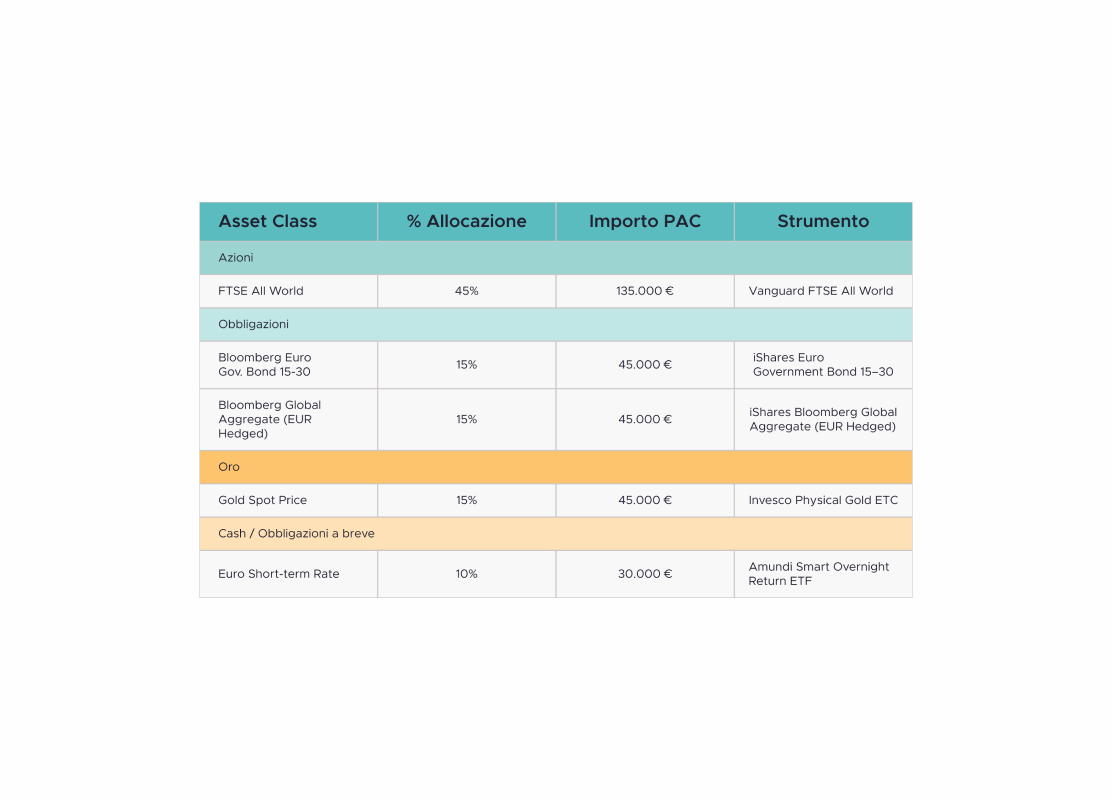

Vedete che nel caso di Giovanni e Maria abbiamo scelto questo 9010 e qui è importante anche capire come vengono allocati i tuoi soldi. Vediamo il portafoglio. Il portafoglio lo vediamo qui innanzitutto come vedete le asset class abbiamo le large cap americane 45 per cento che non è l’mci world famoso che sappiamo essere molto schiacciato al 60 70 quello che noi abbiamo deciso di essere un po più conservativi perché perché ci piace di più il concetto di diversificare banalmente quest’anno l’anno scorso avere molto come investitore europeo di investimenti fuori dall’america e fuori dal dollaro pagato sicuramente ha pagato parecchio non ha pagato negli altri anni ma mediamente questa cosa ci permette di avere dei rendimenti che sono abbastanza diciamo prevedibili non dico stabili ma prevedibili.

Vedete che abbiamo un 6 per cento di mercati azionari fuori dagli stati uniti e quindi qui dentro ci sono Inghilterra, Giappone, Svizzera, Norvegia, le piccole e medie imprese americane, le piccole e medie imprese internazionali quindi fuori dall’america, in real estate investment trust noi nel mondo immobiliare ci crediamo è un decorrelante del del del portafoglio in certi momenti si ci aiuta molto in altri momenti no ma lo vogliamo avere l’immobiliare non la casa del nonno nel paesino

Riccardo

portafoglio di tante realtà residenziali commerciali e industriali anche famose server

Valerio De Stasio

farms o data center qui dentro ci sono poi le nostre europa l’european stocks i mercati emergenti e poi la parte il 10 per cento dei global bonds vedete che sono eggiati qui quindi c’è la copertura del cambio perché non possiamo esporci alla valuta con rendimenti anche risicati che ci vengono mangiati da movimento del cambio. Sulle obbligazioni i movimenti delle valute pesano di più dei rendimenti quindi si detta proprio tutta un’altra parte e perciò questa è diciamo il fondo di emergenza chiamiamolo così di Giovanni e Maria che sanno che hanno 100.000 euro il 10 per cento in un fondo d’emergenza che sarà utilizzato se ci sono le emergenze.

Riccardo

Se questo è un caso tra l’altro di una situazione spesso discussa anche nei forum molto tipico su redditi che si parli di chi ha bisogno davvero del fondo d’emergenza perché effettivamente spesso il consiglio è farsi il contodeposito l’etf monetario però su patrimonio che iniziano a essere significativi a volte il fondo d’emergenza parte del portafoglio stesso perché uno ha diverse fonti all’interno del suo capitale da cui attingere e quindi ci sta che possa a un certo punto venire assorbito dentro il portafoglio complessivo. Poi ovviamente questo è il portafoglio di Maria e Giovanni non è un portafoglio da copiare nel senso è tarato su determinate esigenze condivise con loro però è interessante anche il discorso dei RIT che è una cosa che qua in The Bull in 300 episodi quasi non ne ho mai parlato perché non sono un grandissimo fan però è interessante vederlo all’interno di questo modello come diversificatore rispetto agli altri.

Valerio De Stasio

Non sempre paga ma quando i mercati fanno correzioni importanti o i tassi interessi scendono questi aiutano molto e l’immobiliare di per sé non è negativo dipende come ci investi l’italiano medio investe nelle case noi cerchiamo di farlo ultra diversificato e ci piace averlo in portafoglio.

Riccardo

Perfetto.

Valerio De Stasio

Se noi clicchiamo su run simulation verrà fuori appunto una Il famoso 1.700.000 euro al cinquantesimo percentile, vedete, questo è quello che, con un rendimento del 6,82% per un 90-10 su 20 anni, che è molto conservativo, arriviamo ad una cifra importante. Nella realtà è probabile che ci metteremo in un intorno tra il cinquantesimo e il settantacinquesimo, ma noi vogliamo lavorare solo sul cinquantesimo. Arrivati qui, dobbiamo andare a vedere che cosa possiamo decumulare da questa cifra, quindi andiamo a vedere la parte del decumulo.

Riccardo

Bisogna spendergli questi soldi.

Valerio De Stasio

Bisogna spenderli, bisogna spenderli, se no a che serve fare tutta questa fatica per anni e anni e anni? Vedete che qui invece è decumulo per 30 anni, cioè dai 60 anni di Maria ai 90 anni di Maria e Giovanni. Vedete che abbiamo messo 1.700.000, il periodo di simulazione sono 30 anni, quindi dai 60 ai 90, anche qui i pre-tax returns, sempre con i forecast returns, quindi rendimenti molto bassi, ma è ovvio che questi dati li rivedremo, i forecast quali saranno quando arriverà in decumulo, però diciamo con i dati di oggi questo è quello che si può ragionevolmente immaginare. L’inflazione storica, il ribilanciamento annuo, i percentili, vedete che mettiamo anche il decimo percentile qui, perché vogliamo essere sicuri che anche nel caso di rendimenti ultra negativi, non vuol dire che il portafoglio scende per 30 anni, ma che ha rendimenti sotto il 2%, noi riusciamo a ritirare quelle cifre. C’è sempre la FII, il portafoglio per quanto ci riguarda può rimanere così al 90-10, quindi si può discutere, vorrei il 20% di obbligazionario e allora rifacciamo il piano, vediamo, però avere 170 mila euro in obbligazione ti copre 2-3 anni di correzione dei mercati.

Riccardo

Qui si apre un capitolo immenso su gli asset allocation e l’idea che appunto si debba ridurre la quota azionaria oppure debba aumentare la quota azionaria, perché dipende da cosa ti preoccupa di più, se ti preoccupa il rischio di una recessione o il rischio dell’inflazione, perché in realtà devi scegliere quale pillola prendere in entrambi i casi. Però è interessante che tu parli spesso di approcci conservativi con portafogli che teoricamente sono portafogli aggressivi, perché questo è un portafoglio aggressivo, però il modello basato su obiettivi non si concentra tanto sulla rischiosità del portafoglio quanto sul fatto di stare dentro determinati range che sono funzionali a ciò che vuoi realizzare nella vita, quindi un modo per metterla a terra nella pratica, non nella diciamo teoria finanziaria.

Valerio De Stasio

No, perché poi nel momento in cui tu vai ad accumulare, tanti studi ci dicono che le tue spese, e quindi la tua inflazione, ha un andamento a smile, cioè parte molto alto, poi scende quando inizi a avere 75-78 anni, poi risale quando diventi molto più anziano, ma nella realtà il tuo costo della vita in retirement deve essere coperto dall’andamento di un portafoglio azionario, perché se tu ti metti tanto in obbligazionario è quello che si chiama reddito fisso non a caso, cioè ti fissi ad un livello di rendimento, ma i tuoi costi della vita sono in crescita e in crescita composta ogni anno, quindi la parte obbligazionaria deve essere veramente funzionale a che cosa? A copirti dal rischio di sequenza, da rischi di bear market prolungato, quanto prolungato? Certo se tu ti metti a dire ci saranno 10 anni di bear market, allora non riesci a fare niente.

Riccardo

Ma se abbiamo altri problemi?

Valerio De Stasio

Esatto, quindi vediamo perché se siamo a 2 anni prima del decumulo e invece di essere a 1.700.000 siamo già a 2.200.000 e fai un po’ di de-risking, ci mancherebbe, lo vediamo in quel momento, l’importante è che ci mettiamo in un percorso e capiamo cosa stiamo facendo. Poi vedete che mettiamo i goals e cioè ritirare 65.000 euro netti annui e facciamo un prelievo di 81.250 lordi che meno il 20% di tasse ci danno i famosi 5.500 e facciamo partire la simulazione.

Riccardo

Vediamo se funziona?

Valerio De Stasio

Rullo di tamburi, voilà è partita.

Riccardo

Riusciranno i nostri a ritirare 81.000 euro? No, no non ce la fanno. Poveri Maria Giovanni.

Valerio De Stasio

Perché vedete questo tasso di successo è l’81%.

Riccardo

Sembra alto, però no.

Valerio De Stasio

Noi non vogliamo dare come dire una percentuale successo per quanto alta ma non sufficientemente statisticamente solida per dire solo nel 10% dei casi peggiori in assoluto, il famoso decimo percentile, tu non riesci a raggiungere i tuoi obiettivi, cioè il tuo capitale finisce prima e lo si vede graficamente, diciamo numericamente qui vedete che il decimo percentile va a 0 prima della fine dei 90 anni e lo si vede graficamente qui che il decimo percentile finisce dopo 23 anni e il povero Edoardo agli 83 anni dei genitori si deve mettere ad aiutarli a vivere insieme a lui.

No, questo non vogliamo che succeda perché l’ultima cosa che una coppia di genitori vuole è dipendere dai figli e non essere un peso. Quindi diciamo signori non si può fare e quindi cosa si fa? Ti diciamo nella realtà che cosa puoi veramente ritirare e tutto questo lo andiamo a mettere nel loro piano, diciamo guardate che con i dati di oggi voi non potete ritirare ai vostri 60 anni 5500 euro e vivere così, potete ritirare 4100 euro e qui lo possiamo far vedere nel piano che andiamo a scrivere proprio per le persone.

Allora tutti questi dati li dobbiamo mettere in un documento leggibile per le persone sennò non capiscono niente come normale che sia e quindi… Il famoso Investment Policy Statement Bravissimo, noi lo chiamiamo piano di navigazione finanziaria perché l’Investment Policy Statement in italiano è un po’ intraducibile investire un po’ un viaggio e quindi a noi piace pensare al viaggio come una navigazione. Insomma scriviamo prima il perché la gente deve e vuole investire il loro perché, non il nostro, il loro che è finanziare 5 anni di università via Eduardo e rendersi indipendenti finanzialmente a 60 anni.

Questi sono i loro due grandi perché. Poi traduciamo questi grandi perché in numeri e in date ovvero finanziare 5 anni di università per Edoardo significa avere tra 15 anni perché Edoardo ne ha 3 125.000 euro, cioè finanziare 5 anni di università a Milano un’università insomma prestigiosa. Per loro invece è avere un capitale da ritirare dal capitale raggiunto ai loro 60 anni di 5.500 euro al mese netti per 30 anni, quindi dai 60 ai 90.

Riccardo

Deve avere un 90% di probabilità di non esaurire i soldi.

Valerio De Stasio

Bravissimo. Poi detto ciò dobbiamo vedere se tutto ciò è fattibile mettere tutti i dati loro che abbiamo visto prima in un piano per dire qual è la set allocation che ci fa arrivare più vicini possibili a questo obiettivo. Chiaramente questa è una scelta che si fa insieme al cliente si spiega perché questa set allocation, che tipo di volatilità ti devi aspettare ma diciamo che un 90-10 in questo caso con 20 anni di diversione temporale per loro più un risparmio mensile di 1.500 euro mettiamo tutti questi dati 300.000, 1.500 euro al mese a un 90-10 con un rendimento famoso realistico al 50% del 6-80% arriviamo a 1.700.000 tra 20 anni. Benissimo. Che cosa ci permette di fare questo 1.700.000 che è l’ultima parte del piano? Non ci permette di ritirare gli 81.000 euro lordi che gli servono per avere 5.500 quindi veramente diciamo guarda che si possono ritirare solamente 4.200 euro al mese. Non è male ma non è neanche il tuo obiettivo. E quindi lì facciamo ragionare le persone sul che cosa? Sul forse devi risparmiare un po’ di più e facciamo un’altra iterazione del piano se voi riuscite Giovanni e Maria a aggiungere un po’ di liquidità oppure invece che 60 anni andate in pensione a 63-64 oppure fai un’immersione in meno.

Esatto, oppure abbassate le vostre aspettative o tirate fuori altro capitale. Insomma si ragiona muovendo un pochettino le leve della simulazione ma diciamo che almeno sei in stradato.

Riccardo

Diciamo che tante cose poi possono cambiare naturalmente quindi detto una cosa molto giusta è che il piano nasce già vecchio quindi va sistematicamente reiterato e ripensato però l’investment policy statement o il piano di navigazione è quello che nei momenti, quando il mercato va bene nessuno si pone in problemi ma nei momenti in cui le cose andranno male uno se lo deve riprendere e andare a vedere che cosa aveva dichiarato rispetto alle cose che voleva fare perché quelli sono i momenti in cui ti si annebbia probabilmente la vista e vuoi stravolgere tutto quello che hai fatto e ti penti magari di avere i soldi investiti. Capitano questi scenari in cui la gente dice no, no, no, rifacciamo tutto perché il mercato sta corollando, questa volta è diverso e quindi il piano che abbiamo fatto due anni fa non me la sento più.

Valerio De Stasio

Capita e lì, ripeto, mi metto il camice bianco, l’estetoscopio, degli occhiali da vista e inizio a parlare con le persone per dire i tuoi obiettivi sono cambiati? No. La tua visione temporale è sempre 20 anni, 15 anni, quando è?

Sì, se non cambiano gli obiettivi e non cambia la visione temporale non cambia il piano ma, ma, ma, l’abbiamo scritto nella pagina 2 di questo piano adesso non facciamo vedere ma insomma c’è scritto che volatilità ti deve aspettare, quello che sta succedendo è volatilità del mercato te l’abbiamo scritto? Sì. Sta succedendo?

Sì. Quindi? E di solito si ferma lì la conversazione perché non hanno più argomenti, no?

Poi se uno vuole per forza a tutti i costi cambiare il piano Si cambia, si cambia. Si cambia il piano ma dobbiamo capire il motivo se è fatto solo dall’emozione o un conto se è fatto perché sono cambiati i tuoi, la tua tolleranza al rischio, chiamiamola così, no? E allora abbiamo sbagliato noi all’inizio a capire bene tu com’eri come persona e quindi ci prendiamo noi la responsabilità di dire vediamo se siamo partiti con un piano sbagliato vediamo se dobbiamo continuare e come continuiamo, no?

Perché non ha neanche senso, come dire, scalare la marcia, come si dice solo perché in quel momento lì tu c’hai l’emozione che ti prende sopra il vento e allora il tuo obiettivo non lo raggiunge e quindi che facciamo? Non continuo a scalare le marce, andare in su? Non va bene.

Ma succede e lì, io dico sempre che è lì dove veramente il nostro valore si vede cioè quello di non far deviare le persone dal proprio piano anche se sembra che tutto crolli e se sembra che questa volta sia diverso perché non è diverso.

Riccardo

Perché il futuro non lo puoi ovviamente prevedere ma lo puoi controllare quindi questo forse è uno strumento per tenere sotto controllo il tuo futuro nei vari scenari che potrebbe, in cui potrebbe concretizzarsi.

Valerio De Stasio

Se posso ricordare ai tuoi ascoltatori di The Bull quando registrammo la prima puntata, no? Fu subito dopo il Liberation Day, no? E tutti erano lì che si strappavano i capelli fine dell’eccezionalismo americano, fine del dollaro, fine di 15 mila fine del mondo, basta.

Quello era un momento, lo dissi in tempi non sospetti ma non è che io sapessi quando sarebbe finita la cosa ma sapevo che questo era un momento di volatilità. Tra l’altro, se uno lo sa anche utilizzare bene questo momento di volatilità è un’opportunità per ricomprare a prezzi più bassi che uno non farebbe lasciato da solo ricomprare in momenti di crollo. Noi invece ci basiamo su i protocolli di ribilanciamento se il portafoglio scende e certi asset class scendono tanto noi le ricompriamo.

Non le compreremo nel momento perfetto, preciso in cui arriva il bottom o il punto più basso ci mancherebbe, se no, né io né te saremmo qui, saremmo…

Riccardo

Beh, che tu non sei nel gruppo Whatsapp di Presidente che gli dice guardate che sto per…

Valerio De Stasio

Non ancora perlomeno ma sappiamo che una volta che il mercato è sceso bisogna ricomprare ed è temporanea la discesa perché poi siccome investiamo in aziende le aziende si organizzeranno con i dazzi, senza dazzi con Trump, senza Trump, con l’Iran, senza l’Iran si organizzeranno e continueranno a cercare di rendersi autorevoli e utili alla società, vendere i loro prodotti, fare utili e noi come soci loro cresciamo insieme a loro.

Riccardo

Sì, c’è una cosa che tendiamo spesso a dimenticare che è molto facile focalizzarsi su tutte le cose negative che possono accadere nel mondo ci dimentichiamo che comunque a nessuno piace finire in rovine, vorremmo tutti comunque che il domani sia meglio del giorno precedente e quindi diciamo nonostante tutto ci sarà sempre la maggior parte delle persone, come disse una volta Morgan Housel, che si sveglia al mattino più con l’idea di fare qualcosa di buono che non di far bruciare il mondo è abbastanza confortante nel lungo termine esattamente Valerio, grazie mille per questa chiacchierata che ci ha portato casi concreti e quindi da corpo anche le cose che raccontiamo spesso qui ci fa capire che ci sono persone vere con soldi veri che davvero fanno questi ragionamenti insieme a te e spero sia stato utile per tutti per poi incorporare nella propria riflessione quotidiana sui sui propri soldi tutto quello che abbiamo detto oggi e insomma ci vediamo l’anno prossimo subito poi Iardini

Valerio De Stasio

Benissimo, grazie come sempre la pressione è bassissima ma ti ringrazio per dare ai tuoi ascoltatori dei casi concreti di vita perché la vita è fatta di casi concreti e se si può aiutare le persone a ragionare un po’ in maniera concreta facciamo solo tu con la tua podcast e noi con il nostro lavoro pensiamo del bene alle persone

Riccardo

Grazie mille, ciao a tutti

Valerio De Stasio

Ciao

potrebbe interessarti

324. Vivere di rendita nel 2026: quanto serve per smettere di lavorare

Quanto ti serve per vivere di rendita? La risposta breve è: prendi quello che spendi ogni mese e moltiplicalo per 300. Ma quella formula è americana, e un investitore italiano deve fare i conti anche ...

321. 5 bugie della finanza personale

Non diventi ricco perché hai scelto l'ETF sbagliato. Diventi meno ricco perché il tuo cervello prende decisioni che sembrano prudenti e intelligenti ma ti costano decine di migliaia di euro nel tempo....

320. Non diventi ricco per questi 5 errori

Vuoi sapere perché non diventerai ricco? Non perché hai scelto l'ETF sbagliato. Non perché non capisci la macroeconomia. Spesso è perché il tuo cervello prende decisioni finanziarie che sembrano perfe...

300. Morgan Housel: il genio della finanza personale

Siamo arrivati all’episodio 300 e lo abbiamo riservato ad un ospite d’onore. Morgan Housel, autore di “The Psychology of Money”, si è occupato di risparmi e di investimenti ma in questa puntata parla ...

295. Hai risparmi da investire? Non aspettare i ribassi

Hai risparmi da parte e stai aspettando “il momento giusto” per investire? Spoiler: probabilmente non arriverà mai. In questo episodio smontiamo il mito del buy the dip: davvero aspettare i ribassi è...

289. Come investire un’eredità (se non sai niente di finanza)

Ricevere un’eredità può essere una svolta… o un problema enorme se non sai da dove partire. In questo episodio partiamo da un caso reale per capire come affrontare la gestione di un capitale importa...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025