Come investire un’eredità (se non sai niente di finanza)

Ricevere un’eredità può essere una svolta… o un problema enorme se non sai da dove partire.

In questo episodio partiamo da un caso reale per capire come affrontare la gestione di un capitale importante quando non si hanno obiettivi chiari, esperienza finanziaria o una grande tolleranza al rischio.

289. Come investire un’eredità (se non sai niente di finanza)

Risorse

Punti Chiave

L'Obiettivo primario

Il Portafoglio

Ruolo dell'Oro

Ingresso graduale

Trascrizione Episodio

Bentornati a The Bull – il tuo podcast di finanza personale.

Oggi episodio un po’ particolare: parliamo di un caso reale di una persona completamente digiuna di competenza finanziaria che si è ritrovata improvvisamente con una cospicua eredità da gestire.

Ora, full disclosure: non essendo io un consulente, ho indirizzato questa persona alle amorevoli cure di un consulente finanziario indipendente, che si è occupato di tutta la faccenda.

Ovviamente non so a quali conclusioni sono giunti e come effettivamente hanno investito quei soldi, ma mi sono immaginato cosa avrei consigliato io a quella persona se consigliare investimenti finanziari non fosse un reato e non offrisse un soggiorno completamente spesato fino a 8 anni in quel resort con vista sul mercato di Viale Papiniano a Milano che si chiama San Vittore.

Tra l’altro questa persona non ascolta The Bull, come la maggior parte dei miei conoscenti più stretti perché è noto che nessuno è profeta in patria, quindi non c’è neanche il rischio che possa essere influenzata dalle cose che dirò oggi.

Il caso però è interessante perché presto o tardi potrebbe riguardare molte persone che oggi abitano la nostra amata penisola, terra di santi, poeti, navigatori e proprietari di case.

Ovviamente l’eredità deriva da un immobile.

Il soggetto in questione è una persona di circa 50 anni, sposata, con 2 figli grandi alle prese con la fine dell’Università e l’inizio della carriera lavorativa, ma ancora economicamente non autosufficienti.

L’immobile è il caso tipico di una proprietà acquistata da uno zio qualche decennio fa in una nota località turistica e quando questo ha tirato le cuoia l’immobile è andato all’unico erede, protagonista semi-reale di questo episodio, che per semplicità d’ora in poi chiameremo Arianna.

Ora, fun fact: la località turistica era vicina all’Italia, ma non in Italia e quindi soggetta a imposte di successione ben diverse da quelle che abbiamo qui.

Fortunatamente Arianna è riuscita a vendere la casa velocemente, ma lo scherzetto le è costato circa il 30% di tasse sul valore dell’immobile, che ha rischiato di dover pagare di tasca propria se non avesse regolato la vendita in tempi brevi.

Comunque tra una roba e l’altra, questa persona si è ritrovata di colpo con la bellezza di circa 300.000 € netti di punto in bianco sul conto.

Anche una persona che non aveva mai investito un euro nella propria vita, se non qualche prodottaccio assicurativo propinato dal solito amico di famiglia – e chi non ha un amico di famiglia che lavora in una banca o assicurazione del resto? – dicevo, anche per una persona con educazione finanziaria pari alla mia conoscenza della biologia marina tenere 300.000 € sul conto sembrava obiettivamente una boiata.

Prima di vedere tutto, l’unico consiglio che darei ad Arianna è quello di aprire un conto titoli con Fineco, la banca leader in Italia da oltre 25 anni per il trading online e gli investimenti. Fosse per me comprerei solo ETF e con Fineco centinaia di ETF di iShares, Xtrackers, Amundi, Fidelity e Fineco Asset Management sono a zero commissioni. Se però vorrà comprare anche altro, come ad esempio singoli titoli di Stato, con Fineco avrà accesso a tutto il mercato obbligazionario di cui può aver bisogno.

E se ci prende gusto con la finanza e vorrà fare un piano di accumulo con il proprio risparmio mensile, con il piano replay di Fineco risparmierà sulle commissioni – o non le pagherà proprio se userà gli ETF in promozione – e potrà investire in ETF, ETC e ETN ogni mese, ogni due mesi, ogni tre mesi, con la frequenza che vuole e cambiare piano ogni volta che lo desidera.

Le consiglierei infine il link in descrizione per avere 60 operazioni gratuite da effettuare nei primi 6 mesi.

Allora, facciamo un po’ il quadro.

Abbiamo

Reddito familiare piuttosto elevato, in due circa 160.000 € lordi annui, equivalenti grosso modo a 90.000 € netti, circa 6.000 € al mese per 14 mensilità;

Mutuo per altri 10 anni da poco meno di 1.000 € al mese;

E poi tutta una serie di spese varie per circa 4.000 € al mese.

Diciamo che c’è una capacità di risparmio annuale grossomodo di 15.000-20.000 €.

Questa persona non avrebbe quindi bisogno di finanziare la propria vita attingendo a questo nuovo patrimonio finanziario.

Esclusa l’eredità cosa abbiamo:

Una casa, appunto, ma il suo valore non ci interessa tanto in questo contesto;

Circa 70.000 € liquidi sul conto

TFR in un fondo pensione.

Ora la situazione finanziaria questa famiglia è sicuramente fortunata, decisamente sopra la media nazionale.

Ciononostante, l’eredità può diventare un significativo game changer, perché di colpo si trova ad avere molti più soldi di quanti ne abbiano mai gestiti insieme.

Prima di spedire questa persona da un consulente finanziario, sapendo che faccio The Bull e che due cose di finanza le mastico mi chiama e mi fa: “mi dici dove posso mettere questi soldi per farli rendere un po’, ma senza troppi rischi”.

La mia faccia, pensando ai 288 episodi di The Bull, ai libri, agli ospiti che sono passati qui e tutto quanto è stata tipo questa.

Ascolta amica mia, i soldi “non si mettono” e soprattutto “non si fanno rendere un po’”.

Prenditi un consulente indipendente visto che non c’hai cazzi di fare da sola, però preparati che lui ti dovrà fare una serie di domande.

Non so che metodo abbia utilizzato quel consulente perché naturalmente da lì in poi c’è il segreto professionale, però noi sappiamo bene che la singola decisione più importante di tutto l’ambaradan di come si investono i soldi è definire il profilo di RISCHIO: devo capire a che tipologia e quantità di rischio sono disposto ad espormi e soprattutto perché, per quali obiettivi?

Le dissi, guarda che, come minimo, devi essere pronta a rispondere a queste tre domande:

NUMERO UNO: quanta volatilità sei disposta a tollerare? Accetti che il portafoglio possa anche fare -40% ad un certo punto o se fa anche solo -10% te la fai addosso e torni da me incazzata come un puma?

NUMERO DUE: quando ti servono sti soldi? Li vuoi sempre a disposizione anche da qui ai prossimi 12 mesi? Vuoi creare una ricchezza generazionale per le tue figlie? Una via di mezzo? Bisogna capire l’orizzonte temporale dell’investimento.

NUMERO TRE: a cosa ti servono i soldi? Perché sappiamo quanti sono oggi, ma poi dobbiamo cercare di capire dove vogliamo farli arrivare e quando.

Di solito quando facciamo questi episodi in cui proviamo a costruire un asset allocation per un caso specifico facciamo tutti i nostri bei calcoli e diciamo, per esempio:

Prendi il drawdown massimo e lo moltiplichi per 2/2,5 – e quella è la quota di azioni (esempio massimo -30%, allora massimo 60-70%% in azioni);

Oppure ancora c’è la regola di The Bull, 125 meno l’età meno il tasso senza rischio per 5.

E per i più pro c’è la regola di Merton: rendimento atteso in eccesso al tasso senza rischio diviso varianza per coefficiente di avversione al rischio

Ma secondo voi io potrei mai fare questi discorsi con una persona completamente disinteressata a tematiche finanziarie che di colpo si trova a dover gestire 300.000 €?

Ci sarebbe il goal based investing, cioè si potrebbero costruire dei sottoportafogli per ciascun obiettivo per ottenere un portafoglio complessivo equilibrato ad hoc.

Ma è una cosa che non può essere gestita in autonomia, perché ogni anno almeno va ribilanciato, man mano gli obiettivi a breve spariscono e ne subentrano altri, il portafoglio cambia nel tempo, poi c’è da gestire il decumulo … insomma … non è roba che puoi spiegare in un’ora ad una persona che è contemporaneamente felice di avere 300.000 € in più ma anche impanicata per come gestirli?

Sicuramente il consulente le avrà fatto tutto l’interrogatorio del caso e saranno giunti al portafoglio giusto per lei.

Però, pistola alla tempia, se avessi dovuto costruire io il portafoglio per questa persona, un qualcosa che richiedesse minima minima minima manutenzione, ecco penso che avrei fatto quello che adesso vi racconto.

Intano bisogna capire una cosa di Arianna:

Ha una vita finanziariamente tranquilla perché lei e il marito hanno un buon reddito e poco debito;

I figli sono in procinto di cominciare a guadagnare a loro volta

Non c’è mai stata l’esigenza di una pianificazione finanziaria orientata a supportare determinati obiettivi di vita.

Quindi se le chiedessi: ma quali sono gli obiettivi che vuoi conseguire da qui a 5-10-20-30 anni con questi soldi? La sua risposta sarebbe … ma che ca**o ne so?

Ci sta.

Per la maggior parte di voi ormai è intuitivo farsi due conti.

Da qui a 20 anni, per esempio, sapete tutti senza neanche bisogno di Excel che è molto difficile che quei 300.000 resteranno 300.000, così come è altrettanto difficile che diventeranno 10 milioni.

Lasciando un attimo da parte il rischio di sequenza, possiamo facilmente stimare una forchetta, usando rendimenti medi annui che vanno, diciamo, dal 3% all’8%, che sono rendimenti realistici per la maggior parte dei portafogli.

Con 300.000 di partenza andiamo da un minimo di 541.000 ad un massimo di 1 milione e 400.000 €.

Insomma, quando inizi a capire queste cose allora puoi iniziare a fare dei piani.

Ma finché non hai neanche una vaga idea di cosa sia il rendimento composto e quali possono essere i rendimenti attesi, difficile anche solo immaginarsi degli obiettivi.

Per farla breve, è chiaro che ad una persona di questo tipo, con poche nozioni finanziarie, zero preparazione psicologica e un’idea nebbiosa dei propri obiettivi a lungo termine, non proporrei mai il portafoglio che ritengo ottimale, magari con i fattoriali, regole di bilanciamento con i buffer, considerazioni macro su tassi di interesse, valutazioni, cambi valutari e così via.

No.

Dovrebbe investire questi soldi in un portafoglio con queste caratteristiche:

Deve dare crescita reale nel tempo

Deve tagliare il più possibile la coda sinistra, quindi limitare i drawdown;

Deve essere intuitivo e facile da gestire e ribilanciare;

Ma soprattutto deve puntare ad una bassa dispersione dei risultati.

E quest’ultima cosa è fondamentale per un motivo molto semplice.

Oggi non ha idea di cosa farci con sti soldi.

Ma magari tra 3-5-10 anni di idee glie ne verranno eccome.

Però se in quel momento si trova con un portafoglio potenzialmente molto volatile, come uno con 70-80% di azioni, il rischio è che si trovi bloccata senza poter fare niente per molti anni se becca una sequenza sfortunata.

Prima di arrivare alla soluzione quasi semplice che avrei in mente, mi preme tornare su questa cosa, che è un concetto molto importante ma molto spesso sottovalutato: quello della dispersione dei risultati terminali e della cosiddetta path dependence.

Ovviamente sono due facce della stessa medaglia: c’è una certa dispersione dei risultati terminali perché un portafoglio è necessariamente path dependent, cioè dipende dal percorso storico che fa.

Il più scemo dei portafogli 60% MSCI World e 40% Bloomberg Global Aggregate è sempre stato lo stesso identico portafoglio, ma la sua path dependence ha determinato nel tempo dei risultati MOOOLTO diversi a seconda del periodo in cui ci ha investito.

Dal gennaio 2000 al dicembre 2019 avrebbe reso circa 4,5% all’anno in media

Già solo 5 anni dopo, dal gennaio 2005 al dicembre 2024, avrebbe reso il 6,8%, un’enormità in più lungo 20 anni

Sempre considerando 20 anni di investimento il portafoglio più famoso del mondo ha generato rendimenti molto dispersi tra loro, che vanno da un minimo del 3,7% ad un massimo del 14,6% all’anno.

Un portafoglio di questo genere – e tutti quelli costruiti con la logica classica di mean-variance optimization, di ottimizzazione tra rendimento e rischio – probabilmente non è quello giusto per lei, perché troppo path dependent e troppo esposto ad un’ampia dispersione dei risultati in qualunque orizzonte temporale.

Dopo soli 5 anni, per esempio questi 300.000 sarebbero potuti diventare 267.000 o quasi un milione, prendendo i dati storici del quinquennio più sfigato e di quello più fortunato.

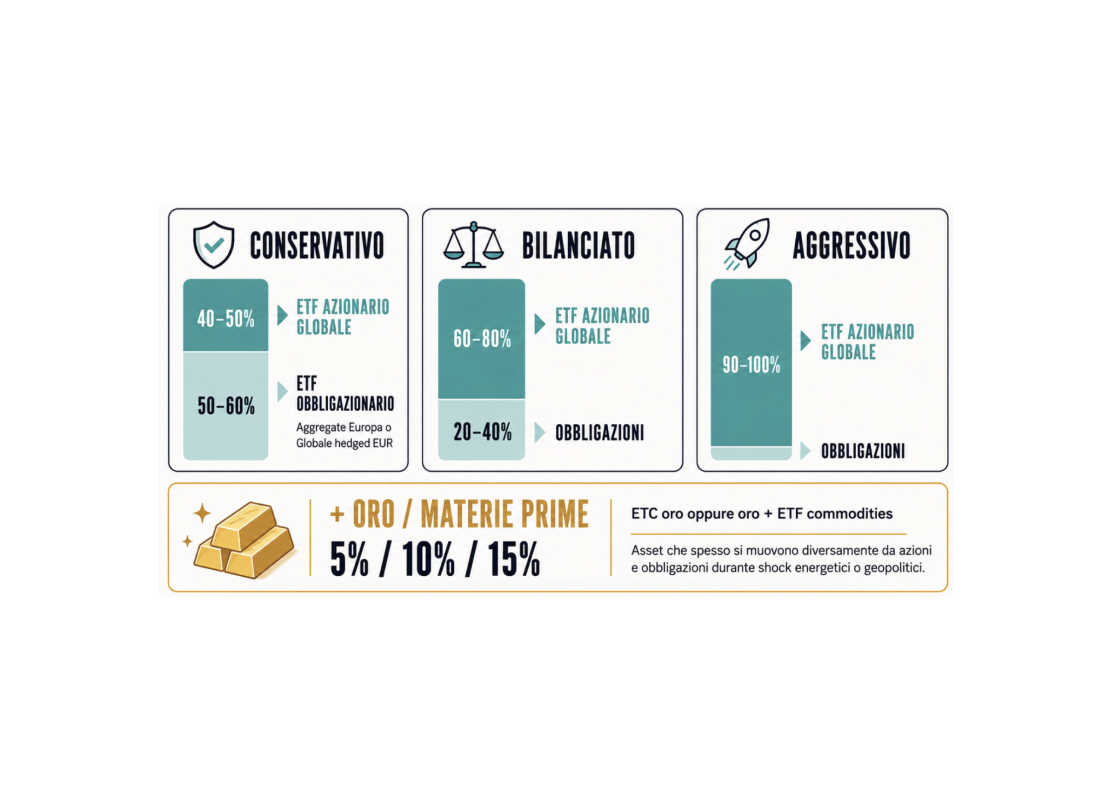

Regola generale:

Se hai obiettivi chiari, comprensione del rischio finanziario e disciplina comportamentale, allora punti a massimizzare il rendimento atteso;

Se hai obiettivi indefiniti, una comprensione vaga del rischio e una disciplina comportamentale tutta da tesare, allora faresti meglio a puntare a minimizzare la dispersione dei risultati

I portafogli costruiti con l’impostazione classica, che su orizzonti temporali lunghi tendono a enfatizzare la quota di azioni, sono probabilmente più adatti al primo tipo.

Quelli invece costruiti più in ottica di risk parity, più diversificati e con meno azioni, probabilmente si adattano meglio al secondo.

Ora, fatte tutte le debite premesse, veniamo alla ciccia.

Abbiamo tre decisioni da prendere:

NUMERO UNO: quale portafoglio adottare;

NUMERO DUE: come ribilanciare;

NUMERO TRE: come entrare, cioè tutto de botto o un po’ per volta;

Andiamo con ordine.

Quale portafoglio scegliamo?

Il candidato naturale per salvare capra e cavoli di Arianna, ossia darle una cosa con rendimento atteso solido ma allo stesso tempo una volatilità e una dispersione contenuta anche su brevi orizzonti temporali è il Golden Butterfly.

Ora, il Golden Butterfly, per chi non se lo ricordasse, è fatto così

Azioni Large Cap, Azioni Small Cap Value, Titoli di Stato a lunga scadenza, Cash e Oro, a ciascuna asset class il 20% del totale investito.

Questo portafoglio, preso così com’è, andrebbe sicuramente bene a due condizioni:

Che sia per un investitore in grado di comprenderne la logica, il senso dei fattoriali, perché così tanto oro, i titoli a lunga scadenza, ecc.;

E che questo investitore sia americano.

Perché dico questo?

Il primo punto, cioè il fatto di comprenderlo, è fondamentale perché questo è un portafoglio che ha delle insidie comportamentali:

Intanto tende ad andare mediamente bene, ma generalmente sottoperforma di brutto durante i bull market più euforici, il che può generare problemi di FOMO;

Ma poi si presta alla fallacia della singola linea, single line fallacy – cioè: ha sempre almeno un’asset class che va di merda:

Durante gli anni 80 e 90 l’oro ha fatto schifo;

Durante il decennio perduto le azioni hanno solo perso soldi;

Dal Covid in poi i titoli di Stato a lunga scadenza sono sprofondati sottoterra

Insomma, il rischio è perdersi il quadro di insieme e vivere male un portafoglio che ha quasi sempre qualcosa che va male – il che però è esattamente il suo punto di forza, ma è una cosa controintuitiva e non banale da capire a prima vista.

Il secondo punto, il fatto di essere investitori americani, è che il Golden Butterfly è una meravigliosa ricetta che nella sua semplicità ha trovato un equilibrio quasi ideale, ma non è direttamente trasferibile fuori dagli Stati Uniti. Non è che non si può fare, però ci sono una serie di complicazioni in più:

Intanto hai la variabile del dollaro, che l’americano non ha, quindi magari l’azionario in generale va bene ma il dollaro, come l’anno scorso, perde il 13-14% con l’euro e ciao ciccio;

Poi l’oro stesso è denominato in dollari. È vero che tende ad apprezzarsi quando il dollaro scende, quindi è un hedge naturale, ma non è una regola scritta sulla pietra.

I titoli a lunga scadenza invece sono Treasury americani. Sostituirli con BTP, OAT, Bund e Bonos non è esattamente la stessa cosa. Puoi investire in Treasury con copertura valutaria, certo, ma poi hai il costo della copertura che mangia via rendimento.

Infine il rendimento reale del cash storicamente è stato molto più alto in America che in Europa.

Giusto per fare un esempio un po’ estremo:

Oggi lo Short-term rate in Europa è 1,9%, praticamente il rendimento reale è zero;

Un Treasury Bill con scadenza 1 mese rende 3,7%, quasi 1% di rendimento reale.

Non è che non si possa fare eh, ma ottieni cose diverse.

Per la nostra Arianna io invece avrei preso l’idea di base del Golden Butterfly, con qualche adattamento.

Per la parte AZIONARIA:

Prenderei un indice globale e

Non metterei small value globali, anche perché l’unico strumento UCITS che investe davvero in Small Value Globali è quello di Avantis per ora, in attesa che anche Dimensional sia acquistabile, ma lo ritengo uno strumento avanzato, non per un investitore base;

Per la parte OBBLIGAZIONARIA, invece:

Smorzerei l’esposizione ai titoli ultralunghi;

E aggiungerei un Global Aggregate coperto in Euro;

La parte CASH invece la ridurrei un po’;

L’ORO infine – beh qui abbiamo due temi:

Uno è strutturale: avere in portafoglio uno strumento altamente volatile che può starsene oltre 40 anni sott’acqua non è roba da investitore alle prime armi;

Ma anche senza andare agli eccessi di fine anni ’70, persino in tempi recenti l’oro ha avuto il suo bel decennio perduto.

Un altro invece è contingente: nel momento in cui sto scrivendo, grazie anche alle mire imperialistiche di Trump e alle sue ambizioni di dominare isole artiche che gli sembrano molto più grandi di quanto non siano in realtà, l’oro ha scollinato i 4.800 dollari l’oncia. Parliamo di una crescita di quasi il 75% in un anno.

Ora, da una parte non investi in oro cercando di stimarne il rendimento atteso. Non ha dividendi, non puoi fare discounted cash flow analysis, non c’è modo di dire quanto renderà in futuro e se 4.800 dollari è tanto o poco.

Non è che con l’azioni sia molto più facile, però con le azioni ci sono utili e dividendi. Prevedere è difficile ma nel lungo termine c’è una correlazione abbastanza evidente, almeno a livello qualitativo:

Quando si parte da valutazioni alte rispetto a utili e dividendi i rendimenti futuri sono bassi mentre

Quando si parte da valutazioni basse i rendimenti futuri sono alti.

Come dire, qui un appiglio l’abbiamo.

Con l’oro no.

Possiamo stimare che vada a 5.000, 7.000, 10.000 entro la fine del decennio o tranquillamente che torni a 2.000 o 3.000.

Quindi data la sua completa imprevedibilità e la sua tendenza ad apprezzarsi generalmente quando l’incertezza globale aumenta, il suo ruolo strategico nel portafoglio ha senso più o meno a prescindere dal suo prezzo: del resto i 2 grandi periodi di calo dell’oro hanno coinciso con due bull market eccezionali per le azioni:

Dal 1980 al 1999 e

Dal 2011 al 2017.

Detto questo resta il tema psicologico: partire a investire da zero, con un patrimonio relativo cospicuo, dopo che l’oro ha fatto +75% in un anno, può esporre a ricadute psicologiche negative anche se gli altri asset dovessero andare bene.

Per tutti questi motivi, rispetto al golden butterfly classico farei tutte queste variazioni.

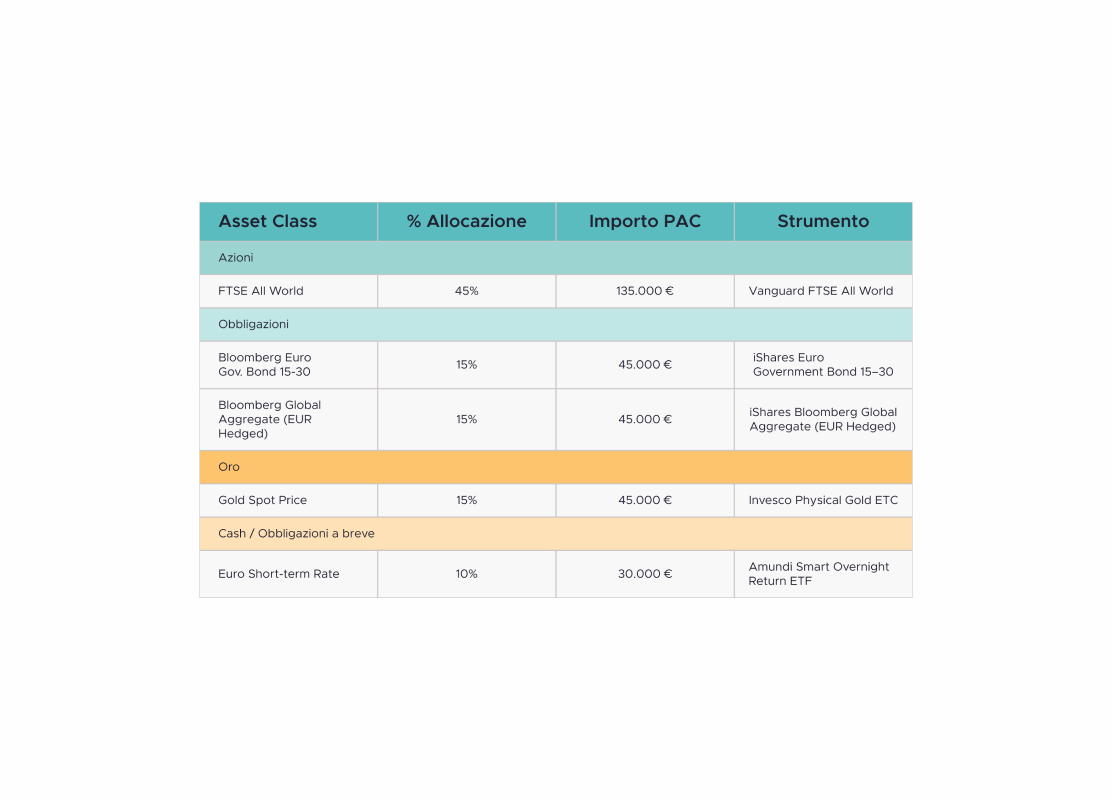

Vediamo che portafoglio possiamo proporre a Arianna, con una selezione di ETF a puro titolo di esempio quindi: non sono raccomandazioni di investimento, si tratta puramente di un esperimento mentale e non esiste alcuna Arianna che su mio consiglio abbia investito in questo esatto portafoglio.

Il portafoglio potrebbe essere questo.

Allora

45% in azioni:

Qui andiamo sul classicum classicorum VWCE, il Vanguard FTSE All World, che è tornato nelle mie grazie dopo che finalmente hanno abbassato il TER portandolo a 0,19%.

Non sono neanche 3 punti percentuali di differenza, non è come sottopesare di 15 punti gli Stati Uniti.

Però mi piace di più.

Attenzione che questi sono dati di Just ETF, in realtà se si vanno a vedere le schede informative le quote sono tutte e due più alte, ma quello di FTSE è sempre leggermente più sottopesato sugli USA.

Perché 45% e non 40% come da ricetta classica?

Lo vediamo alla fine.

Passiamo alle obbligazioni e al cash

40% come da regola, ma suddiviso in modo leggermente diverso:

15% (e non 20%) sui bond europei ultralunghi, per ridurre leggermente lo stress da bear market obbligazionario

Cose come quelle successe tra il 2021 e il 2023 sono per stomaci forti.

Un ETF obbligazionario governativo europeo ultralungo, come iShares Euro Government Bond 15-30, avrebbe quasi dimezzato il suo valore durante l’impennata dei tassi post-covid.

Può succedere di nuovo?

Naturalmente sì.

Però nel 2020 i tassi erano a zero e i rendimenti dei titoli ultralunghi erano bassissimi ovunque.

Quando parti da tassi a zero e rendimenti tirati ti muovi su un terreno più pericoloso che con tassi al 2% e rendimenti a lungo termine al 3,5-4% come sono oggi.

Comunque per non mandare eccessivamente in sbattimento Arianna se dovesse succedere qualcosa del genere, teniamo 15% invece che 20%.

Per compensare il fatto che riduciamo le scadenze lunghe, inseriamo una cosa che nel GB originario non c’è, ossia un ETF globale sui bond investment grade coperti in Euro, anche qui 15%

Il grande classico è sempre di iShares, ma ce ne sono anche di altri emittenti.

Per chiudere la parte obbligazionaria, andiamo sulla componente cash BARRA titoli a breve termine.

Il Golden Butterfly usa titoli di stato con scadenza 1-3 anni.

L’antenato a cui invece si ispira, il Permanent Portfolio di Harry Browne, usava Treasury Bills con scadenza sotto l’anno, quindi cash puro.

Cambia poco.

Per il 10% che resta sulla possiamo usare un ETF su titoli europei a breve scadenza come l’Xtrackers Eurozone Government Bond 1-3 oppure un ETF monetario, tanto siamo lì lì.

Per stupirci con effetti speciali, però, invece che citare il solito XEON come ETF monetario, da un annetto tengo una parte del fondo di emergenza in un ETF monetario di Amundi, chiamato Smart Overnight Return, che è a gestione attiva e comincia ad avere una sovraperformance persistente rispetto a XEON.

Visto che abbiamo abbassato un po’ la duration sulla parte lunga e poi abbiamo aggiunto le scadenze intermedie, qua andrei sul cash puro, nello spirito del Permanent Portfolio.

Ultima asset class: ORO, 15%.

Anche qui, togliamo qualcosa rispetto al 20% originale per ridurre un po’ l’impatto in circostanze estreme.

L’oro in passato ha avuto lunghissimi bear market e in futuro probabilmente ne avrà ancora.

Ma mentre il Golden Butterfly è pensato per avere sempre roba che va male, qua oggi abbiamo preso un po’ di decisioni subottimali ma forse più “investor-friendly”, con in mente Arianna.

Non avendo problemi di quote come succede quando fai un PAC e devi tagliare giusta la composizione del piano mensile, qua possiamo prendere uno qualunque dei grandi ETC sull’oro.

Quello che uso io è di Invesco, e ad Arianna facciamo prendere lo stesso, così andiamo sul sicuro.

Naturalmente quel 5% in meno di oro lo andiamo a mettere sull’altro asset rischioso del portafoglio, ecco perché 45 e non 40% in azioni.

Ecco che abbiamo tutto il portafoglio

Facciamo un backtest sugli ultimi 40 anni, confrontando il portafoglio di Arianna con il GB classico in versione europeizzata e il classico 60/40 globale.

Come prevedibile il portafoglio di Arianna avrebbe performato in modo molto simile al Golden Butterlfly. Avrebbe reso leggermente di più ma con un po’ di volatilità in più.

Il 60/40 invece avrebbe sicuramente vinto – e non di poco, perché 0,4% all’anno per 40 anni sosssoldi! – però al costo di una deviazione standard nettamente più alta e drawdown più profondi.

Come da manuale.

Rispetto al 60/40, e in generale a tutti i portafogli mean-variance a trazione azionaria, è interessante osservare due cose.

La prima è la profondità dei drawdown nei momenti peggiori.

In tutti i momenti negativi il portafoglio di Arianna avrebbe perso molto meno, con il caso più clamoroso al fondo della Great Financial Crisis nel Febbraio 2009, in cui il calo sarebbe stato di quasi la metà.

Come dicevamo all’inizio, per questa persona ci interessa soprattutto tagliare la coda negativa, non enfatizzare l’esposizione a quella positiva.

L’altra cosa invece riguarda il discorso della distribuzione dei risultati.

Perché ok che il 60/40 ha vinto nel lungo termine, ma bisogna andare a guardare la path dependence, cioè:

Il vantaggio è strutturale e persistente?

O si è accumulato in particolari periodi?

Questi sono i rendimenti rolling su blocchi di 20 anni:

Gli anni ’80 e ‘90 sono stati sensazionali per il 60/40.

Come abbiamo detto tante volte, il contesto macroeconomico era ideale per quel tipo di portafoglio:

Tassi di partenza alti in discesa verticale;

Inflazione in continuo rallentamento;

Espansione economica e globalizzazione;

Basso debito;

Boom tecnologico.

In quindici anni il valore di portafoglio di un 60/40 globale iniziato nel 1986 si sarebbe più che quintuplicato.

Lì il 60/40 ha accumulato molto della sua performance di lungo termine.

Poi sono arrivate le due grandi crisi di inizio 2000 e del 2008.

Ci sono stati i tassi a zero.

C’è stato il covid.

È tornata l’inflazione.

C’è stata la fine della globalizzazione come l’avevamo conosciuta.

Dal 1996 in poi, il portafoglio di Arianna avrebbe battuto il 60/40 in tutte le finestre di 20 anni consecutivi e fondamentalmente per un unico motivo: la presenza dell’oro.

Ora, attenzione a questo gioco di prestigio.

Dal 1996 ad oggi Oro e Azionario globale avrebbero reso, per un investitore in Euro non coperto, praticamente lo stesso, circa 8,4%.

Ma allora perché un portafoglio con 60% di azioni ha reso meno di uno con 45% di azioni e 15% di oro?

Alla fine è sempre 60% fatto da due asset che hanno reso allo stesso modo.

E qui subentra la magia del ribilanciamento tra asset volatili poco correlati.

Un portafoglio fatto con tre quarti di azioni e un quarto di oro farebbe meglio sia di uno fatto solo di azioni sia di uno fatto solo di oro.

Eccolo qua

Quasi mezzo punto percentuale all’anno in più.

Tanta tanta roba per 30 anni.

Ovviamente il gioco di prestigio si basa sul fatto che il portafoglio viene ribilanciato.

Oro e Azioni hanno avuto sì la stessa performance, ma in momenti quasi speculari.

Non è questo il momento di tornare sulla teoria che abbiamo visto altre volte, ma solo come regola generale: se ribilanci asset volatili ma poco correlati tra loro riduci la volatilità complessiva che è esattamente ciò che mangia via rendimento.

In praticamente facendo così avvicini il rendimento medio composto al rendimento medio aritmetico.

Questo ad Arianna non starei a spiegarlo, ma è uno dei motivi per cui per lei scegliamo un portafoglio più diversificato, rispetto ad uno meno diversificato.

Al volo, confrontiamo il portafoglio di Arianna anche con il mio, visto che Lazyportfolio ETF ha creato il The Bull Portfolio, usiamolo.

Dato che ci sono i fattoriali, che non esistono da sempre, riesco a fare al massimo 30 anni di backtest.

Vedete? Due cose saltano all’occhio:

Il rendimento del The Bull portfolio è nettamente superiore, 8,2% contro 7%, almeno dal 96 ad oggi;

Ma al costo di una maggiore volatilità e drawdown più profondi e più lunghi.

In questo caso su finestre di 20 anni, il portafoglio di The Bull avrebbe vinto quasi sempre.

Quindi non si tratta di una performance concentrata in un momento particolare.

Semplicemente si tratta di un portafoglio strutturalmente più rischioso.

Come dicevamo all’inizio:

Ci sono portafogli che puntano a massimizzare il rendimento atteso (e il mio è più in questa direzione) e

Ci sono portafogli che invece puntano a minimizzare la dispersione dei risultati e gli scenari avversi.

Ora, prima di chiudere mancano due cose.

PRIMA COSA: devo appunto spiegare ad Arianna che deve ribilanciare.

La prima strada potrebbe essere quella di dirle di aspettare che il peso di un asset cambi di almeno il 10-20% in positivo o in negativo prima di ribilanciare, per motivi che abbiamo spiegato tante altre volte, come per esempio in questo video.

Ma sarebbe troppo.

Cosa sto a spiegarle l’autocorrelazione positiva di breve termine e la regressione verso la media di lungo termine del mercato? Dopo 3 secondi le passa ogni voglia residua di investire i soldi.

La seconda strada è più semplice. Ogni 12-24 mesi ribilancia il portafoglio:

Vendi quello che è cresciuto di più

Compra quello che è rimasto indietro

E riporta tutto, più o meno, a 45% azioni, 40% obbligazioni e 15% oro.

Ok le spiegherò che avrà dei costi, delle tasse, ecc.

Però amen, alla fine ste tasse prima o poi vanno pagate.

Se poi magari il momento del ribilanciamento coincide con il momento in cui Arianna vorrà prelevare dal portafoglio per realizzare qualche suo obiettivo che nel frattempo le sarà venuto in mente tanto meglio! Due piccioni con una fava.

La SECONDA COSA invece è più psicologica: entra subito con i suoi 300.000 € o fa un po’ per volta?

Anche qui, abbiamo la risposta teorica giusta e la risposta pratica giusta.

La risposta teorica è: TUTTO SUBITO. Statisticamente il rendimento atteso è maggiore, perché i rendimenti del mercato nel tempo hanno un’asimmetria positiva: la maggior parte del tempo crescono, episodicamente crollano. Indovinare i crolli è molto difficile.

La risposta pratica invece è: DILUISCI IN 12-18 MESI

Magari 100.000 € li metti subito

Gli altri 200.000 € li metti in XEON, così non ti confondi tra fondi monetari.

Ogni 6 mesi aggiungi 70.000/100.000, così già che ci sei se devi ribilanciare qualcosa lo fai senza pagare tasse.

È quello che farei io?

No, io investirei tutto subito.

Però per Arianna mi immagino questo:

Best scenario: il mercato crolla subito e lei fa il dollar cost averaging della vita. Il bear market medio dura 18 mesi, quindi sarebbe perfettamente coerente;

Worst scenario: il mercato continua a salire per un anno e mezzo, lei si perde rendimenti e crolla dopo che ha messo dentro tutto. Che sfiga.

Però

Anche se il mercato continua a salire, cali infrannuali del 10-15% sono la norma, intanto inizia a tastare con mano cosa significa e se effettivamente li riesce a sopportare;

E oltre a questo, dopo due anni che investi vivi le cose in modo diverso.

Sei più consapevole.

Sei più pronto.

Matematicamente è una decisione irrazionale e subottimale.

Psicologicamente è un modo per tutelare la serenità di questa neo investitrice.

Fine.

Arianna è pronta ad investire!

Ma Arianna non è solo una persona reale sotto pseudonimo che ha avuto un grosso shock positivo nella sua vita finanziaria.

Arianna siamo tutti noi che magari abbiamo obiettivi incerti, poca consapevolezza sulla nostra tenuta psicologica e vogliamo sia tenerci flessibili che puntare ad una buona crescita del portafoglio.

Questo quindi è un episodio dedicato a tutte le Arianne e a tutti i Teseo che si rispecchiano in questa situazione, anche senza un’eredità da gestire, e che vogliono gestire il proprio portafoglio in modo diverso dando veramente peso a ciò che per loro è importante – che non è sempre il rendimento atteso.

Bene amici miei, Arianne e Teseo all’ascolto, fine dell’episodio di oggi.

Come sempre vi invito a mettere segui e attivare le notifiche su Spotify, Apple Podcast e YouTube per supportarci e permetterci di continuare a produrre contenuti che possano essere un utile filo per tirarvi fuori dal labirinto dei dubbi finanziari e che vi tengano lontani da investimenti fatti a cazzo di minotauro sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo lunedì prossimo con un nuovo appuntamento assieme, sempre qui, naturalmente con The Bull – il tuo podcast di finanza personale.

potrebbe interessarti

333. Se il tuo portafoglio ti piace, stai sbagliando qualcosa

Sei mesi di mercati, cinque asset class, una lezione sola: investire funziona proprio perché è scomodo. In questo episodio ripercorriamo cosa hanno fatto azioni, obbligazioni, oro, materie prime e val...

331. L’inflazione resterà alta: cosa fare con lavoro, risparmi e investimenti

Negli ultimi mesi inflazione e tassi hanno sorpreso tutti, ribaltando uno scenario che fino a poco tempo fa sembrava scontato. E se il 3-4% fosse semplicemente il nuovo normale, cosa cambierebbe per i...

330. Come ottimizzare le tasse sui tuoi investimenti

In questa puntata parliamo di tasse sugli investimenti, minusvalenze, compensazioni fiscali, ETC ed ETN, e di come evitare alcuni degli errori più costosi per il rendimento di lungo periodo. Perché p...

329. Perché l’Oro non protegge più

Per anni ci siamo raccontati la stessa storia: oro come protezione contro inflazione, debito pubblico fuori controllo e crisi geopolitiche. Tra 2024 e 2025 questa narrativa ha spinto sempre più invest...

326. Come vincere le tue 4 paure di investire

Non hai paura di investire: hai almeno quattro paure diverse, e confonderle è il motivo per cui tanti continuano a rimandare. In questo episodio le smontiamo una per una....

325. Ben Carlson: regole di buon senso per il portafoglio perfetto

Ben Carlson torna a The Bull per presentare il suo nuovo libro, Risk and Reward. Parliamo della storia di Bob il peggior market timer del mondo, di come sopravvivere emotivamente a un portafoglio dive...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025