Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Siamo arrivati all’episodio 300 e lo abbiamo riservato ad un ospite d’onore.

Morgan Housel, autore di “The Psychology of Money”, si è occupato di risparmi e di investimenti ma in questa puntata parla di spesa, di quanto poco sia considerata e studiata e non solo, introduce il concetto di felicità, qualcosa che viene spesso sottovalutato o dato per scontato quando si parla di investimenti.

300. Morgan Housel: il genio della finanza personale

La filosofia della spesa

Acquistare il controllo del tempo

Il passaggio dall'accumulo alla pensione

Rendimento aggiustato per lo sforzo e per la felicità

Narrazioni vs. Fondamentali

Bolle e nuove tecnologie

Il potere della mediocrità negli investimenti

L'illusione dell'incertezza crescente

Scegli di investire con la Banca più usata in Europa.

Apri il conto con Fineco.

60 trade gratis nei primi sei mesi con il codice TRD060-TB

Riccardo:

Caro Morgan, benvenuto al mio podcast The Bull

Morgan Housel:

Grazie, grazie. sarà divertente

Riccardo:

Come ti ho anticipato questo sarà l’episodio 300. Quindi è un traguardo importante per me.

Morgan Housel:

Complimenti!

Riccardo:

Ti ringrazio davvero molto. Sono entusiasta di averti qui per questo evento così importante. In circa 290 episodi ho parlato quasi esclusivamente di come investire il proprio denaro; solo un paio di mesi fa ho dedicato una puntata a come spenderlo, ed è stata accolta con un entusiasmo sorprendente. Ho avuto la sensazione che tu avessi colto la stessa intuizione diversi mesi prima: cioè che dopo aver dedicato la tua vita a spiegare alle persone come investire e far crescere il proprio patrimonio, fosse arrivato il momento di affrontare anche il tema di come utilizzarlo.

Ti andrebbe di raccontarci cosa ti ha spinto a scrivere un libro su come spendere il denaro? A prima vista può sembrare un tema semplice, quasi intuitivo, ma evidentemente hai ritenuto che non fosse affatto un argomento banale.

Morgan Housel:

Credo che gran parte di questo percorso sia nato dal tentativo di fare chiarezza nella mia vita personale. Non ho iniziato a scrivere questo libro con l’idea di essere un esperto intenzionato a trasmettere competenze o verità definitive. Non era affatto quello l’obiettivo.

Dopo circa diciotto anni trascorsi a scrivere quasi esclusivamente di investimenti e di crescita del patrimonio, mi sono reso conto che, nella mia vita privata, non avevo una vera e propria filosofia di spesa. Se mi avessi chiesto quale fosse la mia filosofia d’investimento, avrei saputo risponderti con precisione. Ma se mi avessi chiesto come ragiono sulle spese nella mia famiglia, non avrei saputo cosa dire. Non avevo una risposta chiara.

Così ho deciso di approfondire il tema prima di tutto per me stesso: volevo leggere, studiare, capire. E nel farlo mi sono accorto che esisteva pochissimo materiale sull’argomento. Questo mi ha colpito molto perché, come autore, una parte del tuo lavoro consiste nello scoprire territori ancora poco esplorati. Nel campo degli investimenti è praticamente impossibile: ogni concetto è stato scritto e riscritto centinaia di migliaia di volte.

Invece qui c’era qualcosa di estremamente rilevante — tutti spendiamo denaro ogni singolo giorno — di cui, per quanto potessi vedere, quasi nessuno aveva scritto in modo approfondito. Questo mi è sembrato davvero interessante.

Il processo di scrittura è stato quindi molto introspettivo: mi sono chiesto quando mi sono sentito invidioso, quando geloso, quando davvero felice e soddisfatto; quali spese, per me, si sono rivelate una perdita di tempo e quali invece hanno avuto un significato profondo. Ho cercato di comprendere meglio il mondo e poi di applicare alla spesa gli stessi strumenti concettuali che avevo utilizzato per gli investimenti: comportamento, bias, psicologia, sociologia, storia. In sostanza, ho provato a osservare il tema della spesa attraverso lo stesso filtro analitico che avevo sempre adottato per l’investimento.

Riccardo:

Quanto incidono le narrazioni, l’auto-illusione e il fatto di correre dietro a certi status sulle nostre decisioni di spesa?

Morgan Housel:

Credo che “auto-illusione” sia un’espressione interessante, perché ha una connotazione negativa. Ma, in realtà, tutti — io, te, chiunque — siamo in qualche misura influenzati dalla nostra prospettiva soggettiva. Più che di auto-illusione, parlerei di essere ancorati alla nostra esperienza di vita.

Ed è un aspetto molto interessante: tu e io, in questo momento, ci troviamo in Paesi diversi. Anche se appartenessimo alla stessa generazione, avessimo lo stesso livello di istruzione e accesso alle medesime risorse educative, continueremmo ad avere visioni del mondo differenti, semplicemente perché siamo cresciuti in culture diverse. E lo stesso vale confrontando chi vive negli Stati Uniti con chi vive in Francia, in Cina o in Africa: le differenze sono profonde.

Negli Stati Uniti — ma il discorso si applica a molti Paesi — coesistono centinaia di culture diverse. Crescere in Alabama o in California significa sviluppare idee molto differenti su ciò che conta davvero nella vita e su cosa valga la pena perseguire. Anche le generazioni hanno ciascuna il proprio modo di interpretare il mondo.

Un modo per leggere tutto questo è dire che siamo inevitabilmente influenzati dal nostro contesto. La soluzione, a mio avviso, è fare grande attenzione a non inseguire gli obiettivi di qualcun altro. Assicurarsi di perseguire i propri. Fare attenzione a non rincorrere la “vita da sogno” definita da altri, ma costruire e definire la propria.

In questo senso, esiste una forma di “egoismo” sana ed efficace quando si tratta di pianificare le proprie spese: bisogna capire cosa funziona per sé stessi. Ciò che funziona per te potrebbe non funzionare per me.

Lo dico anche per esperienza personale: ho alcune abitudini di spesa un po’ eccentriche che amici molto facoltosi e di grande successo hanno criticato, ritenendo che stessi sbagliando. Ma proprio questo mi ha aiutato a capire quanto sia fondamentale definire in modo autonomo i propri criteri e le proprie priorità.

Mi ha colpito il fatto che a loro non sembrasse mai venire in mente che forse io stessi facendo ciò che era giusto per me, anche se per loro risultava “sbagliato”. Questo è molto comune anche negli investimenti: quasi mai due investitori che adottano strategie diverse pensano “forse questo è il modo giusto per te”. Quello che accade quasi sempre è: “Stai sbagliando”.

Per la maggior parte degli investitori, “sbagliato” significa semplicemente fare le cose in modo diverso da come le farebbero loro stessi. C’è pochissimo spazio per la sfumatura, per accettare che due persone possano fare scelte differenti e che entrambe possano essere corrette per loro.

Questa osservazione mi è sembrata molto interessante: le persone possono spendere il denaro in modi molto diversi. Parte del motivo per cui è difficile accettare questo principio è l’incertezza legata alla spesa: come usare il denaro per vivere meglio non è una scienza esatta. Non è come prevedere il tempo: è qualcosa di molto più soggettivo e “fluido”.

Quando vediamo qualcun altro spendere in modo diverso dal nostro, spesso lo percepiamo come una minaccia alle nostre decisioni. Si pensa: “Se tu vivi in modo differente dal mio, stai implicando che io stia sbagliando, e questo non mi piace”. Perciò le persone reagiscono spesso in maniera difensiva.

Riccardo:

Esatto. Lo stesso accade negli investimenti: due persone possono discutere delle stesse decisioni, ma con orizzonti temporali diversi, e in quei casi la conversazione diventa praticamente impossibile.

Morgan Housel:

Esatto. Credo che questo spieghi perché i media finanziari siano così complicati. Se vai in TV e dici, per esempio, “dovreste vendere allo scoperto Microsoft prima degli utili”, quel consiglio potrebbe essere ottimo per una persona, buono per un’altra e disastroso per qualcun altro ancora.

Quando parli davanti a una telecamera, è impossibile spiegare tutte le sfumature: come fai a sapere che quel consiglio sia giusto per tutti? La risposta è che non lo è.

È per questo che non esiste un “CNBC per i medici”: sarebbe assurdo che un dottore andasse in TV a dire “tutti dovrebbero iniziare la chemioterapia oggi”. Alcune persone probabilmente ne avrebbero bisogno, altre no. Con la medicina le sfumature hanno senso, ma negli investimenti spesso non le accettiamo.

Riccardo:

Ma dopo decenni passati ad accumulare ricchezza, a fare le scelte giuste negli investimenti e a risparmiare per il futuro, è comprensibilmente difficile cambiare mentalità e decidere: “Ok, ora ho costruito il mio capitale e posso iniziare a spendere per i miei obiettivi”.

Quali sono allora gli errori psicologici più comuni a cui siamo esposti quando passiamo dalla fase di accumulo a quella di spesa?

Morgan Housel:

Beh, la prima cosa che direi è che non so nemmeno io se riuscirò a gestire bene quella fase della vita. È facile per me notare questo problema negli altri, ma c’è una buona probabilità che, quando avrò settant’anni, anche io faticherò a farlo. Essere consapevoli di un difetto non significa automaticamente avere la soluzione: questi sono problemi davvero complessi.

Ho sempre pensato che l’incapacità di spendere denaro in modo ragionevole e sensato sia, in un certo senso, una forma di prigionia. In quel momento non stai usando il denaro come strumento per migliorare la tua vita, ma è il denaro che prende il controllo della tua personalità.

Ci sono due punti importanti da considerare. Il primo è che oggi abbiamo la fortuna di vivere in un mondo in cui una coppia sessantenne ha una buona probabilità che almeno uno dei due arrivi a novant’anni. Una volta, quando ci si ritirava dal lavoro, era probabile morire nei tre o quattro anni successivi; quindi bastava un piccolo gruzzolo per vivere la pensione. Oggi, invece, ci troviamo in situazioni realistiche in cui possiamo ritirarci dal lavoro e vivere anche per mezzo secolo. Quindi è naturale che le persone temano di spendere troppo durante la pensione: è un timore giustificato, perché abbiamo la fortuna di poter vivere a lungo.

Il secondo punto è culturale: due o tre generazioni fa, la pensione significava tornare a vivere con i figli, leggere libri e mangiare avena. Oggi, invece, per molti significa vacanze, golf, ristoranti, visite ai nipoti. È un modello completamente diverso, con esigenze finanziarie molto diverse. Per questo, molti dei parametri tradizionali su quanto risparmiare per la pensione sono ormai obsoleti rispetto alle aspettative attuali su cosa debba essere la pensione.

Riccardo:

Sì, nel tuo libro rivoluzionario, The Psychology of Money — e, tra l’altro, congratulazioni per aver superato il traguardo di oltre 10 milioni di copie vendute! È davvero incredibile: non riesco nemmeno a immaginare quanto significhi raggiungere un risultato simile. Complimenti, hai cambiato davvero tante vite, inclusa la mia.

Nel libro scrivi qualcosa del genere: il dividendo più alto che il denaro possa dare è il controllo sul proprio tempo. Allora, la spesa di denaro significa, in ultima analisi, acquistare libertà — invece che comprare piacere o specifiche cose?

Morgan Housel:

Credo che certamente possa essere così. Ecco come la penso per la mia vita personale: sono sempre stato un grande risparmiatore, ma ci è voluto del tempo per riuscire a mettere a parole come mi sentivo. Alcuni potrebbero dire che sto solo cercando di giustificare il mio pessimismo, ma io ho sempre percepito il risparmio non come un semplice accumulo di denaro, bensì come un acquisto di indipendenza. Ogni dollaro risparmiato rappresentava una piccola parte del mio futuro che ora potevo controllare.

Questo era molto importante per me, perché ho passato gran parte della mia vita con una certa paura: paura per la mia carriera, paura della mia capacità di avere successo nell’economia. Ogni risparmio, per me, significava: “Se vengo licenziato, se perdo il lavoro, avrò un po’ più di libertà e indipendenza.” E questo è qualcosa che penso sia fondamentale anche per molte altre persone.

Se invece guardi al risparmio come a una gratificazione differita, allora sembra un sacrificio: potrei godermi qualcosa oggi, ma lo rimando a domani. Per me non è mai stato così, perché l’indipendenza che acquistavo con i miei risparmi mi dava piacere subito, nel presente. Sembrava di comprare qualcosa di veramente significativo, che mi avrebbe dato più soddisfazione di una giacca nuova o di un oggetto materiale. E ovviamente, ognuno ha la propria prospettiva.

Riccardo:

No, certo, questo è ottimo

Morgan Housel:

Credo che la capacità di svegliarsi ogni mattina e dire: “Oggi posso fare ciò che voglio” sia sempre stato, per me, il fine più alto del denaro. E lo dico da persona a cui piacciono le belle cose: mi piacciono gli oggetti materiali di qualità. Ma nulla è altrettanto prezioso quanto alzarsi la mattina sapendo di avere il pieno controllo del proprio tempo.

E non parlo solo dei giorni normali: quando la vita ti mette di fronte a imprevisti — un licenziamento, una malattia, un divorzio o qualsiasi altra difficoltà — avere questa libertà finanziaria significa avere più opzioni per prendere la decisione giusta. Il denaro, in questo senso, diventa un vero cuscinetto che ti protegge e ti permette di affrontare le curve della vita con maggiore autonomia.

Riccardo:

Quando si tratta di investire, il consiglio tipico è quello di “ottimizzare”: ottimizzare il portafoglio, l’allocazione del denaro nel conto pensionistico, nel conto di intermediazione, ottimizzare le spese, il budget, ecc. C’è il rischio di finire per ottimizzare eccessivamente per tutta la vita?

Morgan Housel:

Sì, penso che sia possibile. Non sto dicendo che non dovremmo cercare di ottimizzare le cose, ma si può davvero “iper-ottimizzare”? Certamente.

Per esempio, stavo parlando proprio stamattina con un amico dei fondi hedge e del concetto di “rendimento aggiustato per il rischio”: magari il ritorno non è stato altissimo, ma considerando il rischio, è stato buono. È un concetto valido e non voglio sminuirlo. Tuttavia, penso che molti investitori, soprattutto chi investe in fondi indicizzati, dovrebbero parlare di “rendimento aggiustato per lo sforzo”.

Cioè, potresti dire: “I ritorni ci sono, sono buoni, non fantastici, ma buoni”. Ma se consideri lo sforzo necessario per ottenerli — il tempo, lo stress, l’energia impiegata — allora quei ritorni diventano eccezionali.

Quando le persone cercano di ottimizzare ogni dettaglio, si può arrivare a situazioni del tipo: “Se facessi X, Y e Z, potrei guadagnare altri 10 punti base”. Ma se fai un bilancio completo dello sforzo, dello stress aggiuntivo e della possibilità che la strategia fallisca, anche guadagnando quei 10 punti base, ti chiedi: “Era davvero valsa la pena?”

Alcune persone non riescono a stare tranquille se non massimizzano ogni ritorno possibile. Io, invece, penso così: come per l’esercizio fisico — faccio attività per non morire prematuramente, non per diventare un modello di intimo o un bodybuilder — allo stesso modo investo non per diventare il miglior gestore di fondi di tutti i tempi (cosa che comunque non sarò mai), ma per garantire a me e alla mia famiglia una vita buona.

Quindi “abbastanza buono” è sufficiente. Potrei fare meglio se ci mettessi molto più sforzo? Probabilmente sì, sia negli investimenti che nella salute. Ma il punto è: il ritorno aggiustato per lo sforzo spesso rende il risultato già eccellente senza dover esagerare.

Ma è abbastanza buono da non volerlo iper-ottimizzare al punto da sacrificare il resto della mia felicità e della mia vita. Anche questo è vero.

Riccardo:

Nei prospetti informativi dei fondi indicizzati, al posto dello Sharpe ratio dovrebbe esserci l’Housel ratio.

Morgan Housel:

Diviso per lo sforzo.

Sì, perché, in un certo senso, se sei un hedge fund che guadagna il 12% l’anno, ma ci riesci con un incredibile dispendio di lavoro, stress e costi…

Riccardo:

è il tuo lavoro, è…

Morgan Housel:

È il tuo lavoro. Oppure, come investitore in un fondo indicizzato, puoi guadagnare il 10% l’anno, andare in spiaggia, giocare con i tuoi figli, dormire fino a mezzogiorno, leggere libri e fare delle passeggiate.

Ora, certo, alcune persone sceglierebbero comunque la prima opzione, e credo che molte lo farebbero. Non sto dicendo che ci sia un modo giusto o sbagliato, ma penso che, se aggiusti i rendimenti in base allo sforzo — non solo nei fondi indicizzati, ma in molti ambiti della vita — puoi effettivamente vivere una vita più appagante.

Riccardo:

Sì, siamo portati a concentrarci su dettagli ristretti invece di fare un passo indietro e vedere il quadro completo, soprattutto quando si inizia a investire. Tra le tante grandi citazioni tue, una delle mie preferite in assoluto è: “La valutazione è un numero di oggi moltiplicato per una storia di domani.”

Oggi si parla molto di valutazioni, soprattutto per quanto riguarda le azioni legate all’intelligenza artificiale e il mercato tecnologico in generale. Detto questo, per un investitore a lungo termine, quanto è importante capire le narrazioni rispetto ai fondamentali?

Morgan Housel:

Penso che sia sempre stato importante, ma oggi lo è più che mai, perché i social media sono diventati un motore centrale del mercato azionario. Non sono solo il luogo dove le persone ricevono le notizie: in molti casi costituiscono la base stessa delle narrazioni di investimento.

I social fanno due cose: innanzitutto diffondono le narrazioni più rapidamente che mai; in secondo luogo, permettono a ognuno di scegliere la narrazione a cui vuole essere esposto. Qualunque sia la tua visione dell’economia, della politica o di altri temi, puoi trovare milioni di persone che la condividono, e l’algoritmo è molto bravo a mostrarti solo quella.

Le narrazioni erano importanti anche cento anni fa. Se parlassimo della Grande Depressione degli anni Venti e Trenta, potremmo parlare di narrazioni. Il celebre detto di FDR, “L’unica cosa di cui dobbiamo avere paura è la paura stessa”, è una forma di narrativa. Quindi già allora era vero, ma oggi lo è ancora di più.

Recentemente parlavo con un giovane investitore, neo-laureato MBA in una delle migliori business school, e ho capito subito che la sua visione del mercato si basava esclusivamente sui libri di testo, sul modello di sconto dei dividendi e simili. Non dico che sia sbagliato, ma questi modelli assumono implicitamente che le narrazioni praticamente non esistano. Certo, il valore di un mercato azionario è il valore attuale dei suoi flussi di cassa futuri — concetto corretto e importante da capire — ma nella realtà quotidiana il mercato raramente si comporta secondo quel calcolo: a breve termine conta molto di più la narrativa.

Come diceva Benjamin Graham: “A lungo termine il mercato è una macchina di ponderazione; a breve termine è una macchina di votazione.” Questo era vero quando lo scrisse 80 anni fa, ma oggi la portata di quella frase è diventata molto più ampia: a breve termine, il mercato è una macchina di votazione estrema, fuori scala; a lungo termine rimane una macchina di ponderazione, ma potresti dover aspettare più a lungo e sopportare più follia rispetto al mondo pre-social media.

Riccardo:

Davvero affascinante. Circa un anno e mezzo fa avevo qui Eugene Fama, e lui escludeva qualsiasi approccio diverso dal modello di flussi di cassa scontati, ma anche lui doveva ammettere che i mercati non sono mai perfettamente efficienti come descrivono i libri.

Ora sono tre anni che sentiamo parlare della bolla legata all’intelligenza artificiale, e negli ultimi mesi abbiamo visto un po’ di turbolenza nei mercati azionari. Alcune persone sostengono che la bolla dell’IA stia per scoppiare. Tu spesso sottolinei che, più o meno ogni dieci anni, le persone dimenticano che le bolle si formano e scoppiano.

Secondo te, si tratta di un fallimento dell’educazione finanziaria oppure è nella nostra natura umana? Qui vedo una certa auto-illusione quando si tratta di bolle e del riconoscerle.

Morgan Housel:

Penso che possa essere in parte un fallimento dell’educazione finanziaria. Troppo della finanza si basa su formule di sconto — come i flussi di cassa scontati, il valore attuale netto e simili — e non abbastanza sulla storia di fenomeni come le bolle.

Credo che l’informazione più importante che un investitore possa comprendere sia che i mercati si muovono sempre lungo un pendolo: quasi mai le cose stanno nel centro; sono sempre o estremamente ottimistiche o estremamente pessimistiche.

La storia di ogni nuova industria tende a seguire uno schema simile. Anche con il senno di poi, guardando indietro, pensi: “Certo, questo ha completamente cambiato il mondo” — automobili, aerei, treni, semiconduttori — eppure, in gran parte, sono state bolle. Il 90% delle nuove aziende in quei settori è fallito. Lo stesso vale per le criptovalute, e potremmo continuare con tanti altri esempi.

Un esempio che uso sempre: all’inizio del 1900 c’erano 2.000 aziende automobilistiche in America… e ne sopravvissero solo tre.

Riccardo:

2000 aziende automobilistiche!

Morgan Housel:

Tre di queste sopravvissero: GM, Ford e Chrysler. Credo che questo sia il normale “scremaggio” che avviene in qualsiasi nuova industria.

Tornando agli anni ’90, quante motori di ricerca c’erano? Ce n’erano tantissimi: Ask, Lycos, AOL… e così via. Google è praticamente l’unico che è sopravvissuto, ed era uno degli ultimi arrivati. Nel 1997, Google non esisteva nemmeno. Probabilmente c’erano circa 50 motori di ricerca all’epoca, e nessuno di quelli originari è sopravvissuto; l’unico che ce l’ha fatta non era nemmeno ancora presente.

Questo, secondo me, è molto comune nelle nuove industrie. Non sto facendo una previsione, perché non lo faccio, ma basandomi sulla storia delle nuove invenzioni, non mi sorprenderebbe se l’intelligenza artificiale, già oggi rivoluzionaria, vedesse come leader una compagnia dominante che ancora non esiste. Non sarà OpenAI, non sarà Anthropic: probabilmente nascerà tra dieci anni o giù di lì.

È un modello ricorrente nella storia delle nuove tecnologie: non è AOL o Yahoo che hanno avuto successo, ma Google e Facebook, nate vent’anni dopo la nascita di quei settori.

Riccardo:

Sì, tendiamo a dimenticare le storie che non si svolgono e c’è sempre un bias di sopravvivenza ovunque nel mercato. Tornando alle tue fantastiche citazioni, ce n’è un’altra che adoro, una citazione al quadrato perché è tratta da una frase di Napoleone. Napoleone definì il genio militare come la persona che rimane nella media mentre tutti servono la sua mente e l’ho sempre amato e in questo podcast ho passato un’incredibile quantità di tempo a parlare di investimenti passivi. Ok, gli investimenti veramente passivi non esistono, ma intendo investire attraverso ETF ponderati per la capitalizzazione di mercato e fondi indicizzati ecc. È sempre difficile convincere le persone che questo tipo di investimento medio rende più del rendimento medio, il che è controintuitivo. Investire è controintuitivo. Controintuitivo per natura. Quanto successo deriva non dalla brillantezza, dall’essere al di sopra della media, ma dalla stabilità emotiva e dalla capacità di attenersi a questo approccio mediocre.

Morgan Housel:

Non credo sia un’esagerazione dire che, in gran parte, il successo negli investimenti passivi dipende da questo — direi anche il 98% o giù di lì.

Certo, è possibile ottenere rendimenti pessimi come investitore in un fondo indicizzato, se si entra nel panico e si vende quando i mercati crollano, per poi comprare quando tutto sale. Se sbagli il tempismo emotivo, puoi fare male. Allo stesso modo, puoi ottenere buoni risultati in un fondo comune che sotto-performa, se ci resti per 10, 15 o 20 anni.

Carl Richards, il consulente finanziario, ha fatto notare un esempio simile con il settore immobiliare, che spesso rappresenta il miglior investimento che molti americani abbiano fatto. Non perché garantisca rendimenti annuali eccezionali — non li garantisce — ma perché tende ad essere l’unico investimento che le persone riescono davvero a mantenere per 30 anni. Quindi, anche se i rendimenti medi non sono eccellenti, se ottieni semplicemente un rendimento “ok” per 30 anni e lasci comporre, i risultati finali possono essere incredibili.

Al contrario, nel mercato azionario, anche con rendimenti medi annui del 10-12%, se sei costantemente emotivamente turbato e compri e vendi continuamente, è probabile che i risultati a lungo termine siano inferiori rispetto a quella casa che rendeva solo il 4% l’anno, ma che hai tenuto per 30 anni.

Non si può sottovalutare quanto questo sia importante, perché è una delle poche cose negli investimenti che può davvero superare qualsiasi quantità di intelligenza o vantaggio informativo. E, cosa rara, questo è vero quasi solo negli investimenti: puoi avere nessuna educazione finanziaria, nessun addestramento, nessuna esperienza, nessuna informazione, eppure se hai il comportamento giusto, puoi non solo fare bene, ma addirittura eccellere.

Non è così in quasi nessun altro settore: non in medicina, non nello sport, dove chi non sa cosa sta facendo difficilmente supera i partecipanti più preparati ed esperti. È qualcosa di molto raro.

Riccardo:

Oggi, 2 marzo, in Medio Oriente è in corso una guerra. Un’altra, la Guerra del Golfo e il caos degli anni 2000. Cina e Stati Uniti sono sull’orlo di una nuova guerra fredda, e forse non solo fredda. La geopolitica è un caos in tutto il mondo. C’è molta tensione. Comunque, sembra che il mondo stia per crollare ogni giorno e che l’ordine globale che abbiamo sperimentato per anni, se mai ne è esistito uno, stia per crollare. Ehm, lei sostiene che il pessimismo vince le battaglie mentre l’ottimismo vince le guerre. Mi scusi se uso le sue parole, ma è impossibile fare riferimento ai suoi pensieri senza considerare il modo in cui formula concetti complessi in affermazioni molto semplici. In questa situazione, se un investitore potesse adottare un modello mentale per affrontare il prossimo anno, e di conseguenza i mercati, nella vita. Quale dovrebbe essere? Perché la nostra reazione tipica è che questa volta è diverso e che le cose prima o poi crolleranno.

Morgan Housel:

Ci sono un paio di aspetti da considerare. Primo, quando c’è una guerra in corso, non mi piace pensare subito a come investire o a questioni simili, mentre ci sono persone che stanno morendo. Bisogna sempre tenere presente quel contesto umano.

Inoltre, è molto più facile concentrarsi su cosa può andare storto nel mondo; quasi nessuno pensa a cosa potrebbe andare bene, a quali sorprese positive potrebbero emergere. In situazioni come questa, è vero che ci sono molti più scenari negativi: le cose possono degenerare più facilmente che non emergere un “cigno nero” positivo.

Tuttavia, quasi sempre, quando c’è un sconvolgimento globale — che sia una recessione, una pandemia o una guerra — solo dopo anni, per chi non è stato direttamente colpito, si riesce a vedere che le persone erano troppo concentrate sui rischi e non riuscivano a immaginare cosa potesse andare bene nel mondo.

Come osservatore e come qualcuno che cerca di pensare a queste situazioni da un punto di vista più “normale”, noto anche che tendiamo a credere che il futuro sia più incerto oggi che mai. In realtà, ciò che cambia è la percezione dell’incertezza. Il mondo era altrettanto incerto un anno fa: lo sappiamo oggi, il 2 marzo, guardando indietro, che un anno fa eravamo a un anno da una guerra importante in Iran. Ma un anno fa non lo sapevamo.

Negli Stati Uniti, il giorno più incerto della storia probabilmente è stato il 10 settembre 2001, il giorno prima dell’11 settembre. Con il senno di poi, è vero: era il giorno in cui il mondo stava per cambiare radicalmente in ogni dimensione, ma nessuno lo sapeva. Solo guardando indietro capiamo quanto fosse grande l’incertezza.

E questo vale in entrambe le direzioni: a volte non si capisce quanto le cose stiano per peggiorare, altre volte si sopravvalutano i rischi o si sottovalutano le possibili opportunità positive che possono emergere durante una crisi.

Riccardo:

Hai sempre detto di investire in modo molto semplice e lineare, principalmente tramite fondi indicizzati a basso costo, con Vanguard. Ci sono però nel tuo portafoglio decisioni “irrazionali”? Intendo, scelte conservative che, su un foglio di calcolo, non avrebbero senso, ma che invece hanno senso per te?

Morgan Housel:

Sì, ne ho scritto anche in passato. Avevo un mutuo a basso costo, circa il 3%, bloccato per 30 anni, e l’ho estinto otto o nove anni fa. Sapevo già allora che, dal punto di vista finanziario, era una decisione sbagliata. E col senno di poi, lo era davvero. Eppure è stata una delle decisioni finanziarie più gioiose che abbia mai preso.

Non aveva alcun senso su un foglio di calcolo. E, di nuovo, lo sapevo anche allora: non è solo col senno di poi. A quel tempo pensavo: “Sì, è davvero stupido, ma lo faccio lo stesso, perché mi dà una sensazione positiva e gioiosa di proprietà. Questa casa è mia. Non appartiene alla banca. È la mia casa, per me e la mia famiglia.” E questo mi ha fatto sentire bene.

Quando le persone mi contestano, rispondo: “Ma non mi date credito per il fatto che mi ha reso felice?” La vita non esiste in un foglio di calcolo: non è solo questione di far combaciare i numeri. Devi essere felice. E quella scelta mi ha reso felice.

Penso che succeda molto anche ad altre persone: ad esempio, tendo ad avere più liquidità come percentuale del mio patrimonio netto di quanto altri raccomanderebbero. E loro mi dicono: “Stai iper-ottimizzando.” Io rispondo: “Sì, ma questa scelta mi rende più felice. Non ho credito per questo?”

È sempre interessante osservare quanto le persone si concentrino sull’ottimizzazione per Excel, per il foglio di calcolo, e non sull’ottimizzazione per la felicità e la qualità della vita. Quando lo metti così, sembra ovvio cosa dovresti fare. Eppure, trovo affascinante quanto poco si presti attenzione a questo secondo aspetto.

Riccardo:

Oggi abbiamo introdotto il concetto di rendimento aggiustato per lo sforzo e quello aggiustato per la felicità, che forse è il più importante di tutti da conseguire.

Bene, signor Housel, la ringrazio tantissimo. È stata per me un’opportunità straordinaria averla qui oggi, e la ringrazio davvero per tutta la saggezza che continua a condividere da anni. Continui così!

Morgan Housel:

Grazie molte, è stato bello. lo apprezzo davvero.

Riccardo:

Alla prossima

Morgan Housel:

Benissimo, grazie davvero.

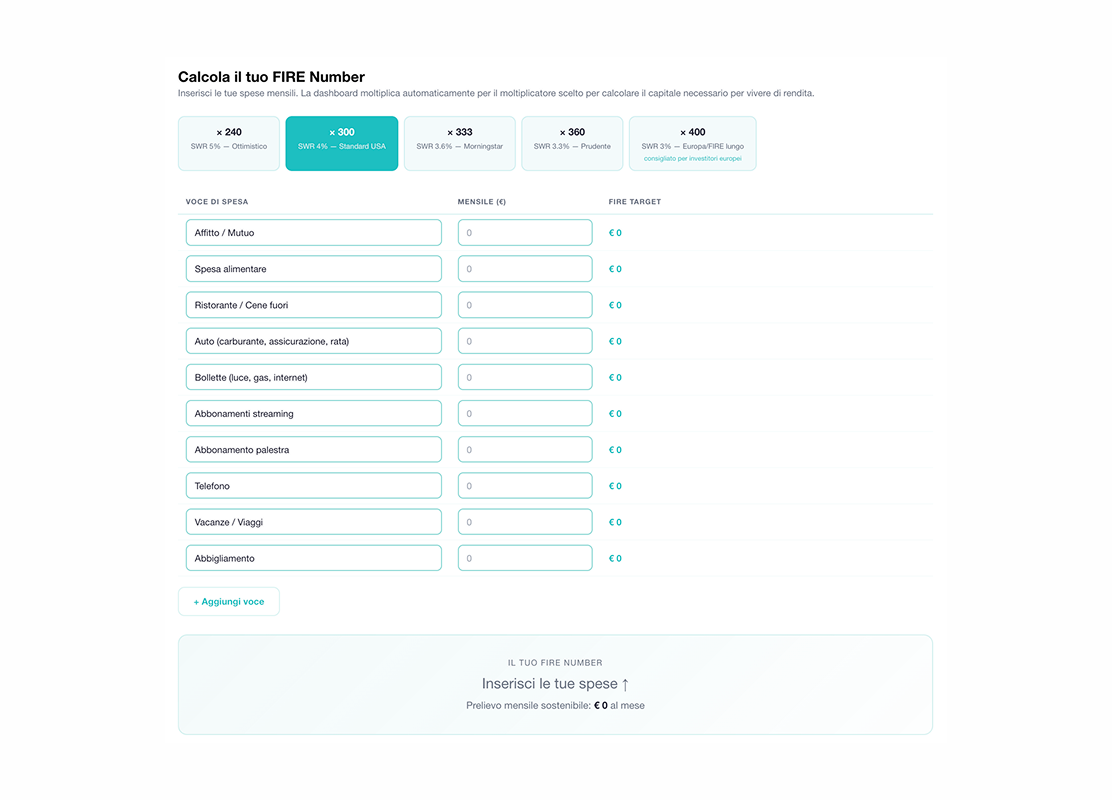

Quanto ti serve per vivere di rendita? La risposta breve è: prendi quello che spendi ogni mese e moltiplicalo per 300. Ma quella formula è americana, e un investitore italiano deve fare i conti anche ...

Non diventi ricco perché hai scelto l'ETF sbagliato. Diventi meno ricco perché il tuo cervello prende decisioni che sembrano prudenti e intelligenti ma ti costano decine di migliaia di euro nel tempo....

Vuoi sapere perché non diventerai ricco? Non perché hai scelto l'ETF sbagliato. Non perché non capisci la macroeconomia. Spesso è perché il tuo cervello prende decisioni finanziarie che sembrano perfe...

In questa puntata un altro ospite d’onore, Aswath Damodaran, economista e autore di numerosi testi di successo. A The Bull ci racconta del rischio a lungo termine e soprattutto di quanto questo tipo d...

Affrontiamo un caso reale. Valerio de Stasio, consulente di investimenti ci porta un caso con cui ha avuto a che fare da vicino. Abbiamo fatto diverse considerazioni sullo stato della percezione del r...

Hai risparmi da parte e stai aspettando “il momento giusto” per investire? Spoiler: probabilmente non arriverà mai. In questo episodio smontiamo il mito del buy the dip: davvero aspettare i ribassi è...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025