Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

In questa puntata parliamo di tasse sugli investimenti, minusvalenze, compensazioni fiscali, ETC ed ETN, e di come evitare alcuni degli errori più costosi per il rendimento di lungo periodo. Perché pagare le tasse è inevitabile. Pagarne più del necessario no.

330. Come ottimizzare le tasse sui tuoi investimenti

Perdi soldi ma paghi le tasse

Quanto ti prende davvero il Fisco

La tassa nascosta dello 0,20%

Perché le minusvalenze degli ETF restano bloccate

Come funziona lo zainetto fiscale

Come usare ETC ed ETN per recuperare minus

Perché portare a casa i guadagni costa caro

Quale ETF vendere quando ti servono soldi

Il trucco del secondo ETF sullo stesso indice

Le 3 regole pratiche per pagare meno tasse

Scegli di investire con la Banca più usata in Europa.

Apri il conto con Fineco.

60 trade gratis nei primi sei mesi con il codice TRD060-TB

[Perdi soldi ma paghi le tasse]

Sei un risparmiatore in gamba: tre anni fa hai cominciato a seguire un podcast di finanza e hai investito 10.000 € in un portafoglio semplice, 70% su ETF azionario globale e 30% su un ETF obbligazionario aggregate, con un pac mensile da 500 € – e poi te ne sei dimenticato.

I 28.000 euro che hai investito in tutto, nel frattempo sono diventati più di 37.000, complimenti!

Peccato che a fine gennaio di quest’anno ti è venuta questa bella idea di fare di testa tua e hai investito 5.000 € in un ETC sull’argento, visto che ormai sembrava non fermarsi più.

Oggi però quei 5.000 sono diventati, 3.500, ops.

Va beh, decidi di fare un po’ di ordine, anche perché non avendo mai ribilanciato il tuo portafoglio ormai ha quasi l’80% di azioni.

Vendi 5.000 € di quote dell’ETF azionario globale, che nel frattempo è in profitto di oltre 40%, quindi dovresti pagare le tasse su circa1.500 €.

Già che ci sei, però, vendi anche l’ETC sull’argento, che a sua volta è sotto di 1.500 €.

E qui fai il ragionamento più logico del mondo.

« Ho guadagnato millecinque, perso millecinque, niente tasse da pagare, giusto?».

Sbagliato.

Se fossimo in un paese normale avresti ragione.

In Italia, invece, paghi il 26% sull’intera plusvalenza di 1.500 euro.

E la perdita di 1.500?

Resta lì, congelata in un limbo fiscale, e se non sai cosa farne, tra quattro anni svanisce.

Puff.

Come se non fosse mai esistita.

In Italia puoi perdere soldi su un ETF e pagare lo stesso le tasse piene su un altro.

Questo è il modo in cui funziona la tassazione degli investimenti in questo Paese di burloni. Oggi spieghiamo tutte le cose più importanti per un investitore sulla fiscalità italiana, perché conoscerla vale, molto concretamente, decine di migliaia di euro lungo la vita di un portafoglio.

Alla fine di questo episodio saprai cinque cose.

Mettiti comodo e godi questo breve e intenso viaggio molto pratico nella fiscalità italiana.

Sigla!

Bentornati a The Bull, il tuo podcast di finanza personale.

Oggi parliamo della cosa più antipatica e più ignorata del mestiere dell’investitore: le tasse.

Quanto ti prende davvero il Fisco

Alla fine, tu puoi scegliere il portafoglio perfetto, avere l’asset allocation più intelligente del mondo, leggerti 4 paper a settimana e resistere a ogni crollo con la calma di un monaco tibetano… ma poi finisci per regalare allo Stato una fetta di rendimento che forse non eri obbligato a regalare.

Le tasse sono l’unico costo del portafoglio su cui hai un margine di manovra.

Buttarlo via è un peccato.

[Nel corso dell’episodio entriamo nel tema dei costi fiscali per bene, ma intanto investire attraverso strumenti efficienti e diversificati come ETF ed ETC, con metodo e disciplina che proteggono da reazioni isteriche ad ogni breaking news, è già un ottimo punto di partenza.

E poi c’è il tema dei costi, che è molto meno sexy di una strategia quantitativa, basata su qualche nuovo fattore algoritmico AI-based ti faccio pagare di più a caso, ma è decisamente più utile al rendimento. Perché delle mille cose che l’investitore pensa di controllare, in realtà ne controlla pochissime. E tra queste, una delle più importanti sono proprio le commissioni.

Da questo punto di vista, Invesco offre una gamma molto ampia di strumenti per esporsi ai principali mercati: azionario globale con indici come MSCI World o FTSE All-World, mercato USA con esposizioni come S&P 500 e Nasdaq-100, ma anche obbligazionario e materie prime come l’oro, con commissioni annue che in alcuni casi partono dallo 0,05%.

Ovviamente questo non significa che basti vedere una fee bassa e partire in motorino verso il broker: contano anche struttura, liquidità, tracking difference, profilo di rischio e soprattutto coerenza con i propri obiettivi e con l’orizzonte temporale.

Però i costi restano una delle poche variabili davvero sotto il controllo dell’investitore. E onestamente, in un mondo pieno di previsioni sbagliate vendute con grande autostima, già questo non è poco.

Se volete approfondire la gamma di ETF ed ETC di Invesco, trovate maggiori informazioni nel link in descrizione.

Messaggio pubblicitario. Questa comunicazione ha finalità di marketing e informazione commerciale e non costituisce consulenza in materia di investimenti né una raccomandazione personalizzata. Prima di investire, leggere sempre la documentazione d’offerta e valutare se gli strumenti sono coerenti con obiettivi, orizzonte temporale e profilo di rischio

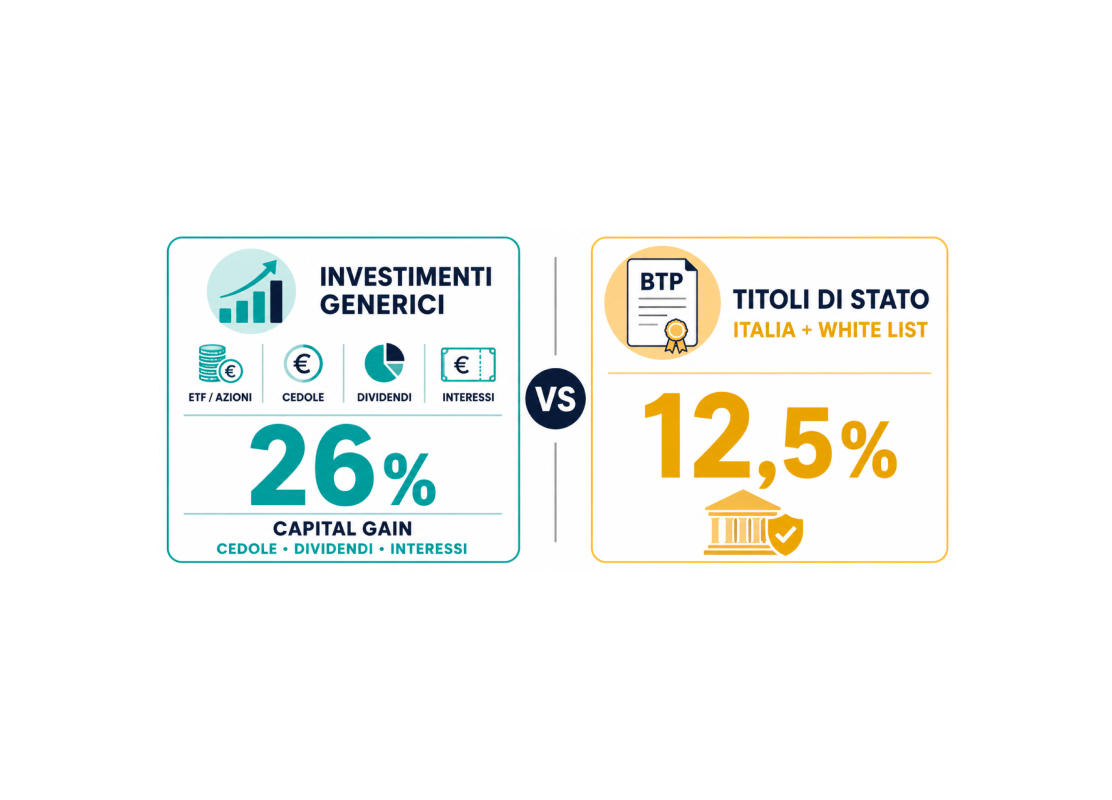

Allora, quando si parla di tasse sugli investimenti, la regola generale la sappiamo tutti:

«in Italia si paga il 26% di imposta sostitutiva su capital gain e flussi di reddito, come cedole, dividendi, interessi e così via».

Ovviamente c’è la patriottica eccezione dei i titoli di Stato. I titoli di Stato italiani e quelli dei Paesi cosiddetti white list – quindi tutti quelli in cui realisticamente ci troveremo mai ad investire – sono tassati al 12,5%.

Il motivo è che dobbiamo incentivare l’acquisto dei nostri BTP, ma non si poteva fare solo sui nostri titoli quindi abbiamo dovuto estendere il beneficio a tutti.

Attenzione.

Pensavo fosse una cosa ovvia, ma ogni volta che faccio episodi su ETF vs Obbligazioni singole qualcuno mi dice: “eh ma i titoli di Stato sono tassati al 12,5%, mentre gli ETF 26%”.

No.

Vale anche per gli ETF: se hai un ETF obbligazionario che contiene titoli di Stato, la quota di rendimento che arriva da lì viene tassata al 12,5%, non al 26%.

È il motivo per cui, a parità di rendimento lordo, ETF sui titoli governativi hanno un rendimento netto maggiore di quelli ETF corporate (o su quelli aggregate, che hanno tutti e due).

Fin qui, tutto facile.

[La tassa nascosta dello 0,20%]

Veniamo però alle cose meno note – o comunque note ma che non sono il nostro primo pensiero come investitori.

La tassa probabilmente più odiosa di tutte è l’imposta di bollo: 0,2% all’anno sul controvalore di quello che hai nel deposito titoli.

Ogni anno, a prescindere da guadagni o perdite, allo stato devi dare 0,2%.

Punto.

Sembra una cazzata, ma non lo è affatto.

Mettiamo che siamo stati tutti bravi e che il TER medio dei nostri ETF in portafoglio è 0,2%.

In pratica con il bollo è come se i nostri ETF avessero un TER di 0,4%.

Ma nessuno sano di mente comprerebbe mai ETF azionari o obbligazionari globali allo 0,4%.

Però in pratica questo ci tocca.

E nel lungo termine purtroppo non è mica una differenza da poco.

Riprendiamo il portafoglio dell’inizio: 10.000 € investiti subito, poi 500 € al mese per 30 anni.

Mettiamo che renda 6%.

Togliamo 0,2% di costi di gestione degli ETF.

E ora togliamo altri 0,2% all’anno di bollo.

Passiamo da 560.000 € di valore finale del portafoglio a 518.000.

È una micro-patrimoniale silenziosa che paghi ogni anno, che tu abbia guadagnato o perso.

Su centomila euro sono duecento euro l’anno che escono comunque.

E la cosa davvero fastidiosa è che

[Perché le minusvalenze degli ETF restano bloccate]

Ma torniamo al problema dei problemi, quello a cui abbiamo accennato aprendo l’episodio. Perché non posso compensare perdite e guadagni se investo in fondi e ETF?

Perché il fisco italiano divide i tuoi guadagni e le tue perdite in due scatole separate che, in larga parte, non comunicano.

Quindi: le perdite sono redditi diversi.

Ma i guadagni dei tuoi ETF sono redditi di capitale.

E la regola è: una perdita può essere compensata solo con un guadagno della stessa scatola, cioè un altro reddito diverso.

Non può toccare i redditi di capitale.

Il guadagno del tuo ETF e la perdita del tuo ETF abitano in due scatole diverse. E quelle due scatole, per il Fisco, non si parlano.

Niente di più logico no?

[Come funziona lo zainetto fiscale]

Quando realizzi una perdita su un ETF – cioè vendi un ETF in perdita – lo Stato non te la cancella: la mette in un credito che si chiama zainetto fiscale.

Un borsello di perdite che ti porti dietro per non pagare tasse su guadagni futuri, con due paletti.

Ora, nell’attesa che qualche politico illuminato dovesse mai sanare questo scandalo [inserire risate fuori campo], dicevo, teniamo a mente sta cosa e proviamo a capire cosa si può fare per risolvere parzialmente il problema.

[Come usare ETC ed ETN per recuperare minus]

Allora, come si svuota davvero questo zainetto restando persone normali?

Qui entra in gioco una famiglia di strumenti che in realtà non sono così poco usati nei nostri portafogli: ETC e ETN.

Sappiamo bene che sono cugini degli ETF – per esempio si comprano e si vendono in Borsa allo stesso modo – però giuridicamente sono una cosa molto diversa: non sono fondi ma titoli di debito emessi da una società, di solito garantiti da una materia prima o agganciati a un indice.

E proprio per questa diversa natura, le loro plusvalenze sono considerati redditi diversi.

Sia i guadagni, sia le perdite. Compensabili in entrambe le direzioni.

Cosa significa?

Significa che un guadagno su un ETC o su un ETN può abbattere le perdite che il tuo ETF ha parcheggiato nello zainetto.

Come funziona la compensazione?

Molto semplicemente, la perdita incassata dalla vendita di uno strumento ad un prezzo più basso di quello medio di acquisto può essere portata in deduzione fiscale, abbassando così la soglia imponibile sulla vendita di un altro strumento in profitto.

Siccome però lo so che non s’è capito un cazzo diciamo due numeri.

In sostanza in questo modo ho risparmiato 520 €, ossia le tasse che avrei pagato su 2.000 € di plusvalenza.

Con quali strumenti si può fare sta roba se ho ETF da vendere in perdita?

Facciamo due esempi concreti.

Ovviamente sono solo esempi NON consigli finanziari – tutto quello che dico è puramente a scopo illustrativo.

Primo esempio: un ETC sull’oro fisico – che tanti hanno in portafoglio.

Se l’oro è salito, vendere l’ETC realizza una plusvalenza che è reddito diverso: quella plusvalenza si mangia la perdita parcheggiata nello zainetto fiscale che deriva dall’ETF, e tu non paghi tasse su quel guadagno. Hai trasformato una perdita in un risparmio reale.

Il secondo esempio è più sottile e più interessante.

Non ne parliamo spesso e forse non tutti sanno che esistono ETN che replicano indici azionari.

Lasciamo perdere quelli che replicano cose tipo Tesla a leva 5x, che comunque ai fini di questo discorso andrebbe bene.

Stando su cose più normali, per esempio questo ETN replica l’S&P 500.

Attenzione replica l’indice S&P 500 ma è strutturato come una nota cartolarizzata, un titolo di debito garantito da un sottostante – che è l’indice S&P 500 in questo caso.

Le sue plusvalenze sono redditi diversi, compensabili.

Hai un ETN che replica paro paro l’S&P 500? Puoi compensare quel che ti pare.

Hai un ETF sull’S&P 500 in perdita? Ti attacchi al ca**o.

C’est la vie.

Teoricamente uno potrebbe decidere di tenere in portafoglio un ETN azionario – ne esistono anche sull’MSCI World per esempio – da utilizzare esclusivamente per finalità di compensazione fiscale su altri ETF in portafoglio.

Mettiamo già due numeri, che è meglio.

Hai nello zainetto tremila euro di perdite, ereditate da un vecchio ETF sulla Cina che ti sembrava l’affare della vita.

Nel frattempo il tuo ETN sull’S&P 500 è in guadagno di tremila euro.

Vendendolo, quei tremila di plusvalenza si annullano con i tremila di perdita: tassa zero.

Senza quella mossa, quei tremila di zainetto scadevano e basta, e tu avresti pagato il 26% pieno su qualunque altra plusvalenza compensabile.

In pratica hai salvato quasi ottocento euro.

Vediamo pro e contro.

I pro

I contro

[Perché portare a casa i guadagni costa caro]

Bene, andiamo oltre.

Parlando con tanti tra voi o miei conoscenti spesso è saltata fuori questa cosa.

La situazione di solito è: «il mio ETF è su del, boh, 20%, che faccio? Quasi quasi mi porto a casa il guadagno e poi rientro quando scende».

Ora, lasciamo perdere tutte le considerazioni sulla persistenza dei trend, sul market timing, sul fatto che rischi di vendere a 100 per ricomprare a 150 e così via.

Concentriamoci solo sugli aspetti fiscali e facciamo una simulazione.

Ho preso un investitore con cinquantamila euro, un rendimento medio di mercato del 6% all’anno, un orizzonte di trent’anni, e tramite un Montecarlo ho simulato un percorso realistico, con una volatilità del 10-11% anni su e anni giù.

Poi ho confrontato due comportamenti.

Alla fine dei trent’anni liquido entrambi i portafogli e pago le tasse su quello che resta, così il confronto è davvero alla pari.

Il risultato?

Il buy and holder chiude, nel caso mediano, con circa 173.000 euro in tasca.

Il timer, quello bravo che «porta a casa» e aspetta il ribasso successivo, chiude con circa 139.000.

Una differenza di quasi trentaquattromila euro solo per la fretta di incassare e per l’illusione di rientrare più in basso.

Perché succede?

Per due motivi che si sommano.

E la parte più brutale è questa: su ventimila simulazioni, il timer fa peggio del semplice compra-e-tieni nel 77% dei casi. [buy-and-holder batte timer 77 volte su 100]

Certo, quasi un quarto delle volte avrebbe fatto bene.

Ma fareste una scommessa in cui avete una probabilità su 4 di vincere?

Obiezione legittima: «ma se il mercato poi crolla davvero, io ho portato a casa e tu no».

Vero, in quel singolo scenario fortunato.

Ma la simulazione tiene già conto dei crolli – ci sono, eccome; la storia mostra che l’investimento azionario ha reso quello ha reso nonostante episodici crolli, non saltandoli. In media e nella stragrande maggioranza dei casi, vince chi resta investito. Anche per motivi fiscali.

La fotografia di un caso fortunato non è una strategia; la media su ventimila vite possibili già le assomiglia molto di più.

[Quale ETF vendere quando ti servono soldi]

Bene, immaginiamo invece che tu non voglia fare il furbo, ma semplicemente prelevare dei soldi che ti servono.

Hai un portafoglio con diverse posizioni e i casi tipici sono tre:

Quale vendi per pagare meno tasse?

Partiamo da una regola che viene prima di tutto: il prelievo dovrebbe rispettare la tua asset allocation.

Vendi ciò che ti riporta verso i pesi che volevi.

Ciò non vendo in base a ciò che mi fa risparmiare più tasse.

Vendo in base a ciò che mi fa risparmiare più tasse tra n possibili opzioni equivalenti tra loro.

Detto questo, vediamo le tre opzioni – ipotizzando che ciascuna delle tre sia indifferente per la salute del portafoglio.

La regola pratica, quindi:

[Il trucco del secondo ETF sullo stesso indice]

Volendo in alcuni casi c’è un trucco: se hai organizzato bene il portafoglio, puoi addirittura scegliere quale «pezzo» della stessa posizione vendere.

Mi spiego

Prendiamo questo scenario.

Hai un ETF sull’MSCI World dell’emittente A, che negli anni è cresciuto del 30%.

Ora: conviene continuare a comprare lo stesso identico ETF, oppure conviene aprire una seconda linea su un ETF identico di un emittente B?

Negli anni ho ricevuto spesso questa domanda.

Per rispondere cominciamo a dire che per ogni codice ISIN si usa il costo medio ponderato. Tutte le quote dello stesso ETF vengono fuse in un unico mucchio, con un prezzo di carico medio. E quando vendi, la plusvalenza si calcola su quella media.

Qui sta il punto.

Se continui a versare sull’ETF A, tutti i tuoi nuovi acquisti a prezzi più alti si fondono con le vecchie quote piene di guadagno.

Se invece dirotti i nuovi versamenti su un secondo ETF B costruisci un secondo mucchio, con un prezzo di carico nuovo, vicino al break-even.

E al momento del prelievo puoi scegliere quale vendere.

Questa strategia ha pro e contro – tanto per cambiare

I pro

I contro

Ho fatto scrivere a Claude una simulazione in python per stimare in che condizioni questa cosa funziona.

Ho ipotizzato un portafoglio 70% azioni e 30% obbligazioni, con PAC di 300 € al mese, per 30 anni, che viene ribilianciato una volta ogni 18 mesi.

Questo è il risultato.

In pratica effettivamente passare ad un “nuovo” ETF con stesso sottostante sarebbe fiscalmente più efficiente ogni volta che il primo è in profitto tra il 30 e il 40%.

Per chi è interessato, in descrizione trovate un link ad una dashboard che permette di variare i parametri della simulazione e si vede il risultato stimato.

Si può scegliere:

In sostanza, potremmo forse generalizzare e dire che investire in un nuovo ETF ogni volta che quello in cui stiamo investendo è in profitto di almeno il 30% porta in media un beneficio fiscale, a condizione che il portafoglio debba subire dei ribilanciamenti o che comunque ci siano prelievi che richiedono di vendere qualcosa. Altrimenti no.

Naturalmente questo a condizione di non sovracomplicare eccessivamente il portafoglio e soprattutto di non investire in ETF più costosi pur di portare avanti questa strategia.

[Le 3 regole pratiche per pagare meno tasse]

Prima di chiudere, fissiamo tre concetti perché il 90% del beneficio fiscale realistico che puoi ottenere in Italia si basa su cose semplici.

Molto importante: se per qualche motivo uno decide di cambiare brokere deve farsi rilasciare la

la certificazione delle minusvalenze, da portare in dichiarazione e usare entro i quattro anni, così non perde le minus.

Chiudo quest’episodio molto pratico con una riflessione più “politico-filosofica”.

Purtroppo, con debiti pubblici elevati, deficit sistematici e grande divaricazione di ricchezza che si sta creando in molti Paesi del mondo tra chi può permettersi di investire in azioni e chi no, la tentazione politica di mettere le mani sulle rendite finanziarie è sempre più diffusa.

Quindi, domanda: «ma in futuro ci aumenteranno le tasse sulle rendite finanziarie?».

Se guardiamo i fatti del 2026, l’aria che tira non è delle più incoraggianti.

Purtroppo c’è poco che uno possa fare: il rischio fiscale secondo me è reale ma marginale rispetto al rischio enorme, certo, garantito, di lasciare i soldi fermi sul conto a farsi erodere dall’inflazione.

Tasseranno un po’ di più i guadagni?

Per tassarteli, prima quei guadagni li devi fare.

Un patrimonio investito e tassato al 26%, o magari un domani al 30, batte comunque a mani basse un patrimonio liquido che non rende e perde potere d’acquisto ogni anno.

Dall’altra parte, invece, io continuo a sognare che un giorno un governo illuminato introdurrà anche qui veicoli di investimento come gli ISA inglesi o gli IRA americani – e pure in Francia esiste una roba simile: wrapper fiscali, con regole definite, che permettono:

I 401(k) americani funzionano nel primo modo (come i nostri fondi pensione peraltro).

I Roth IRA funzionano esattamente nel secondo.

Bisogna riconoscere che i fondi pensione sono strumenti di investimento con una fiscalità straordinariamente favorevole:

Sono un super strumento. Il grossissimo problema è che ci sono enormi limiti su quel che uno ci può mettere dentro.

Se i fondi pensione consentissero di investire in ETF e di metterci dentro quel che uno vuole, allora potrebbero diventare uno strumento di investimento davvero potente.

E per altro il fatto di non poterlo liquidare a piacimento sarebbe un plus per l’investitore medio, non un difetto: perché lo costringerebbe a rimanere investito anche durante le crisi.

Ma perché mai in Italia dovremmo avere qualcosa di tanto semplice quanto efficace…

In attesa dell’illuminato, per ora assicurati di pagare il giusto e non un euro di più – accumulo, poche movimentazioni, regime adatto, zainetto sotto controllo, e quando serve la valvola di ETC ed ETN – e poi continua a fare la cosa che conta davvero, cioè guadagnare il più possibile, investire il più possibile e restare investito il più a lungo possibile.

Bene amici miei, per oggi è davvero tutto.

Spero che tutto ciò vi sia stato utile per farvi un’idea più chiara sulla fiscalità dei vostri investimenti e su quel che si può fare per ottimizzarla – poco, ma meglio che niente.

Come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che vi spiegano come pagare al Fisco il giusto e non un centesimo di più sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull, il tuo podcast di finanza personale.

Non hai paura di investire: hai almeno quattro paure diverse, e confonderle è il motivo per cui tanti continuano a rimandare. In questo episodio le smontiamo una per una....

Meglio ETF o stock picking? Come trovare le azioni vincenti? E soprattutto: riusciresti davvero a tenerle in portafoglio durante un -80%? Un episodio essenziale per chi investe in azioni, ETF e vuole ...

Dopo anni di promesse mai mantenute, i mercati emergenti potrebbero tornare protagonisti nei portafogli degli investitori. Ha senso investire oggi nei mercati emergenti? Quanto inserirli in portafogli...

Negli ultimi anni molti grandi investitori istituzionali stanno cambiando il modo di costruire i portafogli. Il classico modello 60/40 tra azioni e obbligazioni potrebbe non essere più sufficiente....

Il 2025 è stato l’anno dei metalli preziosi: argento +94%, oro +45%, palladio e platino in rally. Poi, all’improvviso, il crash. Cosa è successo davvero il 30 gennaio? È stata colpa di Trump, della F...

Hai risparmi da parte e stai aspettando “il momento giusto” per investire? Spoiler: probabilmente non arriverà mai. In questo episodio smontiamo il mito del buy the dip: davvero aspettare i ribassi è...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024