Il Canto dei Mercati: una Storia di Natale su chi non voleva investire

In questo episodio speciale di Natale, The Bull cambia tono e formato per raccontare una storia. “Il Canto dei Mercati” è una fiaba finanziaria ispirata a Dickens, pensata per chi ha sempre rimandato l’idea di investire.

Attraverso il viaggio di Massimo Sul Conto e l’incontro con i fantasmi dei mercati passati, presenti e futuri, l’episodio affronta in modo narrativo e accessibile i grandi temi della finanza personale: inflazione, rischio, investimento, immobiliare, ETF, tempo e rimpianto.

Un episodio da ascoltare (o far ascoltare) a chi pensa che “la finanza non faccia per lui”, ma vuole capire davvero cosa significa costruire il proprio futuro.

278. Il Canto dei Mercati: una Storia di Natale su chi non voleva investire

Trascrizione Episodio

Bentornati a The Bull – il tuo podcast di finanza personale.

Buon NATALE amici miei!

Che gioia essere qui con voi a farvi compagnia nel giorno più amato dell’anno, magari nell’attesa del pranzo istituzionale con amici e parenti che inizierà intorno a Mezzogiorno e finirà … mah … chi può dirlo quando finirà.

In questa giornata magica di festa e condivisione, però, niente pipponi fotonici fatti di teoria, grafici e numeri.

Del resto è Natale – e che diamine!

Oggi vi voglio raccontare una storia.

E quale storia più natalizia del Canto di Natale di Charles Dickens, scopiazzato in lungo e in largo da chiunque da oltre un secolo?

Ma dato che questo è un podcast di finanza, il nostro Canto di Natale avrà un taglio un po’ diverso dall’originale.

La cosa ironica è che nella versione di Dickens, Mr. Scrooge era un avido senza cuore attaccato solo ai soldi e senza emozioni e la morale della fiaba è: nella vita ci sono cose più importanti dei soldi.

Vero al 200%.

Ma qui a The Bull non racconteremo il Canto di Natale, bensì il Canto dei Mercati, una storia di Natale in cui il protagonista sarà il cugino immaginario di tutti noi.

Il suo nome è Massimo – Massimo Sul Conto per la precisione.

Diversamente da Mr Scrooge però, il problema di Massimo non era che era troppo avido o troppo fissato con i soldi – anzi: forse non lo era abbastanza.

Il suo problema è che tutti i suoi risparmi da bravo e diligente professionista, frutto meritato del suo duro lavoro, li teneva … al Massimo sul Conto.

Prima di raccontarvi di massimo sul conto, però, vi devo anche raccontare di una sua amica, di nome Allegra.

Allegra Navigante.

Allegra Navigante è un’appassionata di streaming e per lavoro viaggia molto, quindi spesso si trova ad ingannare il tempo sui treni o in aeroporti e hotel guardando le sue serie preferite.

Allegra Navigante però ha un problema: è un po’ incauta quando naviga sul web collegandosi a reti pubbliche, cosa che le ha causato in passato di trovarsi il pc pieno di virus e malware e di imbattersi in sti fraudolenti.

Fortunatamente un suo amico, Beniamino Protetto, che però tutti chiamano Ben, Ben Protetto, le consigliò di andare su www.nordvpn.com/thebull o di cliccare sul link in descrizione a quest’episodio per avere due anni di NordVPN con uno sconto che praticamente è un regalo di natale più altri 4 mesi gratis.

Ma veniamo al nostro Canto dei Mercati: una storia di Natale per chi non voleva investire

La storia di Massimo Sul Conto inizia la sera del 24 dicembre, quando dopo cena si ritrova con alcuni amici per scambiarsi gli auguri di Natale.

Tra quegli amici, una di loro ascolta un noto podcast di finanza dal titolo “Il Toro” – nome che Massimo non ha mai capito, ma che gli evoca sempre un certo fastidio al solo sentirlo perché ormai sono due anni che ogni volta che si vede con lei, questa gli frantuma gli zebedei per il fatto che non investe, che è invece sarebbe importante, e gli etf, e l’inflazione e le azioni e bla bla bla dopo 2 minuti smetto di ascoltarla.

Questa amica di Massimo sul Conto si chiama Costanza sui Mercati.

Bisogna dire che negli ultimi due anni il rapporto tra i due amici si è piuttosto deteriorato.

Ogni volta che si incontrano, finisce sempre con una discussione tra questi due.

Costanza sui mercati che fa di tutto per convincere Massimo Sul Conto a pianificare meglio la propria vita finanziaria e lui che niente: “Io nella Borsa non ci metterò mai un euro, alla fine è tutta una fregatura e si perdono solo soldi. Preferisco tenere i soldi sul conto, almeno sono sicuro che non li perdo e poi magari un domani quando ne avrò messi via abbastanza comprerò un appartamento e lo metterò in affitto. Alla fine, Costanza, il mattone è pur sempre il mattone”.

Quella sera però la discussione fu piuttosto accesa.

Ma cosa ca**o stai dicendo Massi?

Ma lo sai che negli ultimi 10 anni investire sull’azionario globale avrebbe reso più del triplo che nel real estate?

Ma cosa dici Costi? Gli ribatte massimo.

Io abito a Milano, con gli affitti brevi ci fai una paccata di soldi senza rischi.

Sei sicuro?

No perché secondo l’osservatorio dell’agenzia delle entrate, il rendimento medio degli affitti brevi, a Milano, una volta tolte spese di manutenzione e commissioni, è intorno al 3%

Un BTP decennale oggi rende il 3,5%, con una frazione infinitesimale dello sbattimento.

Va beh ma almeno la casa è lì, ce l’ho, nessuno me la porta via e cresce sempre di valore.

Se invece investo in azioni possono sempre crollare e perdo tutto.

No no no.

Secondo me sei pazza ad investire i tuoi soldi in quegli EFT, TFE o come cazzo si chiamano.

ETF?

Eh ETF sì…

Guarda i soldi me li tengo sul conto, lì tranquilli e sto sereno.

Va beh Massi, che ti devo dire, ti ho spiegato mille volte che l’inflazione praticamente dimezza il valore reale dei tuoi soldi ogni 25 anni circa, che la pensione che ti puoi aspettare a 75-80 anni sarà la metà del tuo ultimo reddito, che l’Italia ha un debito pubblico al 135% del Pil e quindi forse è il caso che diversifichi un po’ il rischio del tuo patrimonio, invece che essere legato unicamente al tuo lavoro in Italia e alla tua casa in Italia.

Potrei anche ricordarti ancora una volta che il rendimento reale del mercato azionario globale dal 1900 al 2024 è sato di oltre il 5% medio all’anno.

Parliamo di oltre un secolo, non delle ultime due settimane!

Fonte: UBS Yearbook 2024

Insomma, Costanza Sui Mercati andò avanti a lungo, ma ancora una volta Massimo Sul Conto tirò fuori i suoi cavalli di battaglia:

Non è un buon momento per investire, c’è troppa incertezza in giro, c’è Trump, ci sono le guerre, l’economia è fragile, l’AI ci toglierà il lavoro, bla bla bla;

E poi non ho abbastanza soldi per investire – è una roba che fanno solo i milionari

O ancora: se poi investo e i soldi mi servono per fare qualcosa cosa faccio?

E fu così che anche durante la vigilia di natale del 2025, Costanza sui Mercati mollò il colpo, diede un ultimo abbraccio a Massimo sul Conto, si fecero gli auguri e si salutarono.

Ma mentre ormai si erano già dati le spalle per tornare ciascuno verso casa propria, Costanza si voltò improvvisamente, chiamò Massimo e gli disse: Massimo, visto che hollywood per tutti gli anni 2000 mi ha insegnato che a Natale si possono esprimere desideri e questi spesso si avverano, il mio desiderio è che domani mattina ti svegli pronto a trasformare la tua vita e diventare un investitore.

Massimo la mandò bonariamente a quel paese e – completamente incurante di quanto aveva sentito per tutta la sera – tornò a casa nella la sua beata ignoranza e si mise a dormire.

Quella notte però Massimo sul Conto fece fatica a dormire.

Era come tormentato da mille pensieri, ma bisogna dire che anche le quattro fette di pandoro con il mascarpone e il vin brule non è che avessero aiutato.

Ad un certo punto…

Un rumore.

Un vento freddo.

Massimo apre gli occhi: davanti a lui una figura inquietante, dai tratti non ben definiti, avvolta in un mantello di grafici sbiaditi e giornali ingialliti.

Chi sei tu? Urlò Massimo che quasi se la fece nel pigiama.

“Massimo. Io sono il Fantasma dei Mercati Passati.”

Improvvisamente l’ambiente intorno sembra dissolversi e Massimo si ritrova proiettato nell’estate del 2006.

Eh bei tempi quelli.

Massimo aveva 25 anni, aveva iniziato a lavorare da poco e stava cominciando a mettere da parte i primi risparmi.

Allora un caffè costava meno di un euro, pizza e birra te la cavavi con meno di 10 euro, la benzina costava 1 euro e 30 e non era impossibile comprare una macchina nuova di fascia B con 15.000 €.

E quell’estate lì, naturalmente,

https://www.youtubetrimmer.com/view/?v=TOpeZ2GEdeQ&start=6&end=11&loop=0

insomma, il mondo sembrava bellissimo.

L’economia tirava abbastanza, il mercato azionario aveva praticamente recuperato tutto quanto dopo lo scoppio della grande bolla di internet, quello immobiliare era ai massimi storici in tutto il mondo.

Di lì a poco, però, i destini dell’economia mondiale sarebbero cambiati per sempre.

Alla fine del 2007 il mondo bancario americano inizia a scricchiolare.

Nella seconda metà del 2008 iniziano a saltare come mosche Bear Sterns e i giganti federali dei mutui Freddy Mac e Fannie Mae.

Lehman Brothers fallisce il 15 settembre del 2008 – diventando l’immagine simbolo della peggiore crisi finanziaria dell’ultimo secolo.

Il mercato non avrebbe toccato il fondo prima del marzo del 2009, ma l’economia reale avrebbe sofferto ancora a lungo.

Quella europea, poi, rischiò di collassare definitivamente a novembre del 2011,

quando si scatenò il panico per i timori sulla tenuta dei debiti dei Paesi periferici dell’area euro, con il BTP Italiano che arrivò a rendere 575 punti in più del bund, 7,25% all’anno – praticamente quanto un bond high-yield di quelli brutti brutti.

Ci volle il salvataggio miracoloso di Mario Draghi con il suo celeberrimo Whatever it takes per placare gli animi e stabilizzare l’euro.

Tra l’altro vengono sempre ricordate quelle tre parole, ma forse quelle più importanti furono quelle immediatamente successive: “and believe me. It will be enough”.

Perché mi stai mostrando questo? chiese Massimo sul conto al Fantasma.

Lo so benissimo che i mercati finanziari sono pericolosi e che un sacco di gente ha perso tutto “giocando in borsa”.

Infatti io mi sono sempre tenuto i soldi sul conto e non ho perso un euro durante quelle crisi.

A quel punto il fantasma mostrò due grafici.

Il primo era questo:

Un grafico che mostra come 100 € del 2006 hanno via via perso valore sino al 2024 – 2024 perché il fantasma dei mercati passati del resto non ha ancora i dati del 2025.

100€ al momento dell’ultimo rigore di Grosso, oggi valgono circa 70 in Italia – e ci è andata bene che fino al 2022 praticamente di inflazione non ce n’è stata.

Se dovesse ricominciare a correre stabilmente oltre il 3%, in un brutto scenario semi-apocalittico innescato da dazi e shock sulle materie prime, allora sì che ci sarebbe da ridere.

Il secondo grafico mostrato a Massimo è stato invece quest’altro – ed è l’andamento di 100 € investiti nell’MSCI ACWI in valore reale dal luglio del 2006 ad oggi.

Naturalmente quei 100 € finirono per sprofondare fino a meno di 58 nel febbraio 2009.

E non tornarono a valere 100 € prima dell’estate del 2012.

Ma al momento di quell’inquietante visita notturna la sera di Natale, quei 100 € investiti in tutto l’azionario globale, la più neutra delle decisioni di investimento, erano finiti per diventare più di 320.

Reali. Più di 480 nominali.

Lasciati sul conto: 30% di valore in meno

Investiti nella crescita dell’economia mondiale: triplicati di valore reale – al netto dell’inflazione.

Il fantasma non fece un esempio troppo forzato per tirare acqua al suo mulino.

Dopo tutto, nel 2006 Massimo Sul Conto aveva 25 anni.

Se avesse cominciato ad investire, in effetti molto probabilmente avrebbe investito i pochi soldi che aveva allora tutti in azioni.

Ma il Fantasma non voleva che restassero troppi dubbi a Massimo.

E allora gli fece vedere anche un piano d’accumulo fatto al 70% su un ETF sull’azionario globale e 30% sull’obbligazionario europeo.

1000 euro investiti subito sull’euforia del vogliamoci tutti bene di Caressa e poi 200 € al mese fino ad oggi, con ribilanciamento annuale.

47.600 € investiti in totale lungo meno di 20 anni.

85.000 € di valore reale oggi (112.000 in termini nominali).

Caro Massimo, questa è la grande opportunità che ti sei perso allora.

Eri giovane, il valore attuale del tuo capitale umano futuro era immenso, perché avevi di fronte a te tutta la tua vita professionale e un’elevata capacità di generare reddito costantemente.

Potevi rischiare.

Dovevi rischiare.

E anche se avessi rischiato meno del dovuto, vedi quanto valore avresti potuto creare praticamente con zero sforzo.

Il tuo problema è che tu, come tutti quanti, sei in grado di prestare attenzione solo ai molteplici buoni motivi per NON investire che ogni due per tre si ripresentano.

Solo dalla fine della Grande Crisi Finanziaria ad oggi ci sono state decine di ottimi motivi per scappare a gambe levate dai mercati: crisi fiscali, calamità naturali, pandemie, Presidenti dal senno annebbiato per eccesso di lampade abbronzanti.

Eppure, ciò non ha impedito all’azionario globale di crescere 6 volte di valore negli ultimi 16 anni.

Ma il mio tempo qui è terminato.

Il presente non è il mio luogo.

Il passato è la mia casa.

Nella prossima tappa del tuo viaggio questa notte, sarà un mio collega a guidarti.

Addio.

A quel punto l’ambiente si dissolve nuovamente e Massimo Sul Conto si ritrova improvvisamente in un nuovo scenario.

Tutt’a un tratto si presenta un nuovo spirito, più giovane, più energico, un po’ irrequieto.

Chi sei tu? gli chiede Massimo Sul Conto.

Io sono il Fantasma del mercato presente.

Vieni con me… ti devo mostrare delle cose.

Massimo si trovò così in una stanza piena di contanti, tutti belli impilati uno sull’altro.

Come fece per prenderli cominciarono a evaporarglisi tra le mani.

Perché succede questo? Chiese Massimo.

Perché appena cerco di prenderli svaniscono?

Il fantasma del mercato presente gli rispose:

Questi sono i soldi che hai guadagnato nel corso della tua vita, ma oggi non sono più quelli di allora.

L’inflazione ha eroso il loro valore.

Il debito globale è cresciuto, causando debasement delle valute.

Gli asset reali crescono di valore nel tempo.

Quelli puramente monetari valgono sempre meno.

Tu puoi anche ignorare tutto ciò e far finta che non esista.

Puoi pensare che un euro oggi sarà un euro per sempre, ma non è così.

Guarda qui invece.

Chi è quella ragazza? Chiese Massimo.

Non la riconosci?

È la tua amica Costanza, Costanza Sui Mercati.

Sono ormai più di due anni che ha capito che stava dormendo in piedi sprecando il potenziale del suo reddito e dei suoi risparmi.

Poi ha iniziato a seguire un certo podcast di finanza personale condotto da un tizio fissato con la finanza, le metafore alimentari e il signore degli anelli.

E da allora guarda cosa si è messa a fare:

Per prima cosa ha messo in ordine tutte le su spese e ha scoperto che poteva risparmiare 250 € al mese facendo cose come surrogare il mutuo, cambiare assicurazione auto, passare ad un altro fornitore di luce e gas e così via.

Dopodiché ha preso in mano il budget famigliare e ha capito che poteva risparmiare altri 250 € al mese cambiando alcune abitudini che erano semplicemente frutto di pigrizia: cucinare più spesso invece che uscire a pranzo o ordinare la cena; disdire l’abbonamento a due piattaforme di streaming che non usava mani, aspettare 48h prima di fare un acquisto compulsivo su un e-commerce e tante altre piccole abitudini a basso valore aggiunto. Ah ha pure smesso di fumare.

A quel punto ha capito quanto le serve in media ogni mese per vivere e ha messo 6 volte quell’importo in un conto deposito svincolabile come fondo per le emergenze.

Infine ha automatizzato tutto il suo processo finanziario di base:

Ogni mese riceve lo stipendio sul suo conto corrente;

Ha impostato un bonifico automatico che invia 500 € alla piattaforma dove ha il conto titoli;

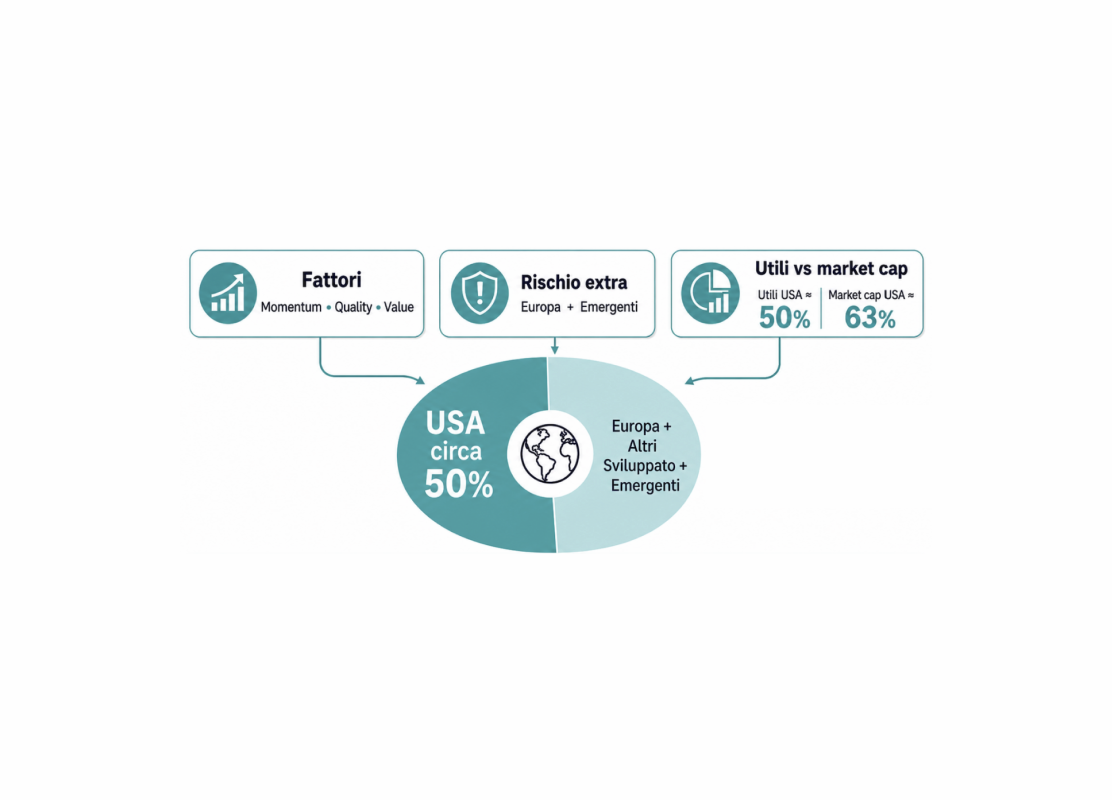

Questa prende i 500 € e fa un piano di accumulo mensile su 3 ETF che costituiscono la quota core del suo portafoglio:

Uno che replica il mercato azionario Globale;

Uno che replica il mercato obbligazionario Globale, coperto in Euro;

E infine uno, che poi sarebbe un ETC e non un ETF, che replica il prezzo dell’oro.

Costanza non è una persona particolarmente appassionata di finanza.

Per lei è stato importante capire come impostare una pianificazione fondamentale e fatta bene, ma poi non era interessata né a seguire più di tanto i mercati né ad approfondire la teoria finanziaria. Voleva solo una cosa che funzionasse per lei, sicura di fare giusto almeno l’80% delle cose

Si è chiesta:

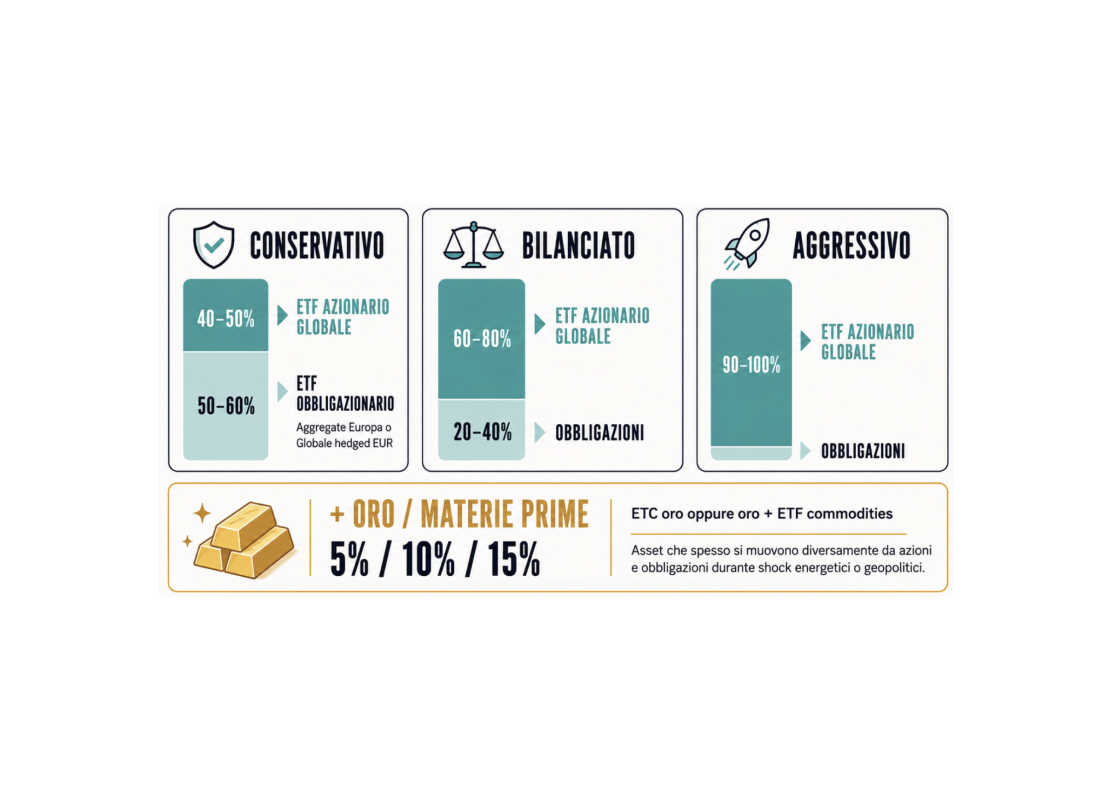

Qual è il calo massimo del portafoglio che sono disposta a sopportare? Ha preso quel numero e l’ha moltiplicato per 2.

Poi si è chiesta tra quanti anni le servirà la maggior parte dei suoi soldi. Ha preso quel numero e l’ha moltiplicato per 7.

Ha fatto una media tra i due valori e ha trovato una ragionevole quota per la sua parte azionaria.

Il resto l’ha investito in obbligazioni, al netto di un 7-10% di oro.

Massimo Sul Conto guardava un po’ stranito il Fantasma del Natale presente.

Non c’ho capito niente – disse.

Mi fai un esempio?

Il Fantasma sbuffò e rivoltò gli occhi al cielo in segno di sconforto, ma poi con pazienza gli spiegò come funziona questa regoletta di base – inventata dall’ex neurologo, poi rockstar della ricerca e della divulgazione finanziaria William Bernstein.

Metti che Costanza potesse sopportare un calo di valore del portafoglio di massimo il 30%. 30 per 2 uguale 60.

Metti poi che quei soldi sicuramente non li avrebbe toccati per almeno 10 anni. 10 per 7 uguale 70.

70 più 60 diviso 2 uguale 65: 65% in azioni.

Per il resto:

7-10% in oro

25-28% in obbligazioni.

Fatto il suo portafoglio.

Ok, chiede Massimo, ma poi resta così per sempre e non va modificato mai?

Ovviamente no mio caro amico stupidotto.

Intanto questo è il suo portafoglio oggi. Si basa sulla sua attuale propensione al rischio, sul suo orizzonte temporale ad oggi, sulla sua situazione professionale e suo bilancio di asset e debiti nel momento presente. Ogni 6-12 mesi Costanza fa un check e se qualcuno di questi parametri cambia, anche il suo portafoglio si adatta di conseguenza.

Inoltre i portafogli non stanno mica fermi: il più delle volte la quota di azioni aumenta più del previsto, ma altre volte succede che sono obbligazioni o oro ad allargarsi. Dipende dai cicli di mercato.

Per questa ragione ogni tanto Costanza ribilancia il portafoglio:

Se la quota di azioni o obbligazioni cresce o diminuisce di oltre il 10% relativo rispetto a quanto previsto riporta i valori all’allocazione desiderata;

Così come se la quota di oro aumenta o diminuisce più di 3-4 punti percentuali assoluti.

Così facendo Costanza ottiene una serie di vantaggi:

Intanto non deve stare a mettere mano al suo portafoglio ogni due per tre;

Poi beneficia spesso del fatto che i mercati formano dei trend, motivo per cui ribilanciare troppo spesso porta solitamente più danni che benefici.

Infine ribilanciando quando le varie asset class eccedono certi valori tiene sotto controllo il rischio complessivo dei suoi investimenti e certe volte intercetta dei cambi di direzione del mercato. Avere infatti troppe azioni quando il mercato finisce un bull market e inizia una discesa o al contrario averne troppo poche quando tocca il fondo e comincia risalire non sono mai delle buone idee.

Ok chiaro – dice Massimo, stranamente persuaso.

Eh sì perché noi siamo strani comunque:

Un’amica che conosci da una vita, di cui ti fidi e che ti ha spiegato numeri alla mano perché dovresti investire e come – NO! Tutto entra da un orecchio ed esce dall’altro;

Ti sogni poi un demone che ti fa fare esperienza extracorporee – allora Sì, fiducia cieca manco fosse venuto Warren Buffett in persona a spiegarti le cose.

Solo una cosa – dice Massimo.

Ma… cos’è esattamente un ETF?

O Dio santo esclama il fantasma, ma questo dove ha vissuto fino ad ora?

Un ETF è un fondo quotato in borsa che replica un indice di titoli azionari, obbligazionari e così via.

In un colpo solo ti compri centinaia di asset sottostanti e solitamente replichi l’andamento di un indice in cui questi sono rappresentati proporzionalmente al loro valore di mercato.

In parole povere: sono strumenti a basso costo ed efficienti per copiare l’andamento dei mercati finanziari senza prendere troppe decisioni discrezionali.

Ah sì ho capito.

Ho un amico che mi pare gestisca qualcosa di simile per una banca.

Bravo ragazzo per altro. È un po’ iperattivo ed è fissato col fatto che deve sempre fare qualcosa.

Si chiama Guido, Guido dei Fondi.

Sempre più sconfortato, il fantasma del mercato presente lo prende da parte e gli spiega che un ETF che replica i principali indici di mercato costa 0,1-0,2% all’anno del capitale investito, mentre il tipo di strumenti che gestisce l’amico di Massimo, Guido Dei Fondi, costa per l’investitore retail italiano circa il 2% all’anno.

Beh, dice Massimo Sul Conto, costerà di più perché garantirà delle performance migliori, no?

No, gli dice il fantasma del mercato presente, costano di più e hanno performance peggiori in 9 casi su 10, ma questa è un’altra storia e se sto a spiegartela tutta il Canto di Natale diventa il Canto di Pasqua.

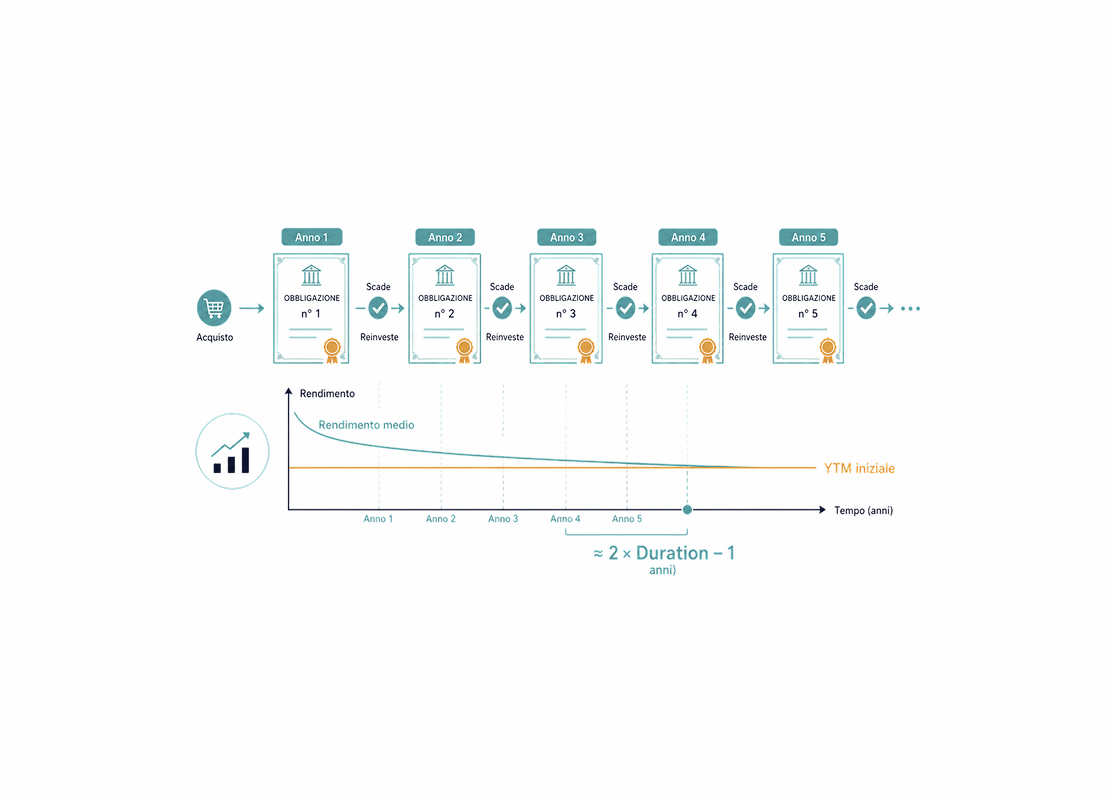

Comunque tornando alla tua amica Costanza sui Mercati, avendo impostato il suo bel piano di accumulo ha continuato ad investire dal 2023 ad oggi anche quando i mercati hanno avuto dei brutti momenti di tensione: nell’Ottobre del 23, nell’Agosto del 24, nell’Aprile del 25. Durante questi periodi il mercato azionario globale era sceso dal 10 a oltre il 20%.

Ma dato che lei investe in maniera meccanica e costante, quasi nemmeno se n’è accorta.

Tra l’altro guarda come sono andate le cose da settembre 2023, quando ha iniziato ad investire, fino alla fine di novembre del 2025.

Aveva iniziato con 10.000 € che aveva sul conto a far la muffa, al netto del fondo di emergenza, e poi come ti ho spiegato ha scoperto che aveva 500 € al mese da investire solo aggiustando alcune inefficienze nelle sue spese.

Costanza ha messo di tasca propria 23.500 € nel proprio portafoglio e ora se ne ritrova più di 29.000.

Ok, gli ultimi 3 anni sono stati piuttosto fortunati nel complesso.

Però andiamo a vedere un portafoglio così semplice come si sarebbe comportato negli ultimi 40 anni.

Di paturnie ce ne sono state parecchie.

Tutti buoni motivi per scappare a gambe levate e maledire il giorno in cui uno ha cominciato ad investire.

-34% all’apice delle tensioni durante la Guerra del Golfo e l’inizio della recessione americana

-33% al fondo della crisi di internet del 2003.

-31% nel punto più basso durante la Great Financial Crisis.

-14% durante il Covid

E così via, ogni 2-3 anni degli scossoni di mercato da far tremare i polsi non sarebbero mancati.

Ciononostante, su blocchi di 10 anni il rendimento nominale è sempre stato positivo e quello mediano è stato vicino all’8% all’anno.

Mmmhhh… mah… sarà…

Massimo sul Conto inizia ad avere qualche dubbio che si insinua come una crepa nella sua ostinata convinzione, solida come una roccia, che investire sia una velleità.

Lo so come siamo fatti voi essere umani, gli dice il fantasma.

Cambiare idea è una cosa che fate mal volentieri.

E soprattutto siete irretiti da una fortissima deformazione nella vostra percezione della realtà: il bias di conferma.

Vi aggrappate disperatamente ad ogni possibile e improbabile appiglio, pur di trovare conferme alle vostre convinzioni passate, piuttosto che accettare di essere stati nel torto e che un cambio di prospettiva sarebbe quanto mai necessario.

Dovete prima sbatterci la testa.

IL problema è che molto spesso ce la sbattete troppo tardi – o comunque più tardi di quel che avreste voluto.

E allora sì che lì venite corrosi dentro dal rimpianto per non aver agito prima.

Ma tu sei fortunato Massimo sul Conto.

La tua amica Costanza sui Mercati ha espresso il desiderio di farti aprire gli occhi questa notte, senza aspettare che tu arrivi davvero al momento del rimpianto irreparabile.

Per fare questo, però, evidentemente le evidenze del passato e del presente non ti bastano.

Forse, per te sarà necessario gettare uno sguardo in un futuro che potrebbe attenderti.

Il mio tempo con te è però terminato.

Addio Massimo.

No aspetta aspetta!!! Urlò Massimo.

Ma in un istante il fantasma del mercato presente se n’era andato.

E Massimo si trovò avvolto da una tetra oscurità senza più alcun punto di riferimento.

Un senso di angoscia prese Massimo.

Una sensazione nuova e terribile.

Perché quest’angoscia tutt’a un tratto cominciò a pervadere il cuore di Massimo?

Ad un certo punto Massimo capì.

Era il suo futuro.

Era questo che lo stava angosciando.

Per la prima volta nella sua vita iniziò a capire che la sicurezza su cui pensava di essere seduto tenendo i risparmi sul conto era effimera.

E ora cominciava a sentire il vuoto sotto i piedi, perché stava maturando la consapevolezza che non aveva costruito nulla per il suo domani.

A quel punto si fece avanti dalle tenebre una figura imponente, con gli occhi ciechi e senza voce.

Massimo capì, perché alla fine non era scemo e a quel punto bastava fare uno più uno: quello era il Fantasma dei Mercati Futuri.

Il Fantasma gli indicò una porta.

Massimo, a cui ormai stava per venire un infarto per gli stress di quella nottataccia, aveva perso ogni convinzione e seguì ciecamente la strada indicata dal fantasma.

Attraversò la porta e ciò che vide dietro di essa lo attraversò come una lama gelata infilata nella sua anima.

Un appartamento modesto.

Un uomo anziano un po’ dimesso seduto a un tavolo.

Era Massimo, grossomodo sugli 85-90 anni.

Notò però là data sullo smartphone un po’ sgangherato che teneva in mano.

Probabilmente aveva solo 75 anni, ma era invecchiato male, sopraffatto dalla fatica di una vita di lavoro appena terminata e dalle preoccupazioni finanziarie che lo avevano sempre tormentato.

Gli era appena arrivato il bonifico della pensione: una cifra miserabile.

50% del suo ultimo reddito da lavoro.

In banca aveva accumulato negli anni circa 100.000 €, pensando che quello gli avrebbe garantito una pensione serena.

Ma questi 100.000 € permettevano di comprare meno di 40.000 € di beni del 2025, quindi ci poteva fare ben poco.

Ah alla fine l’appartamento se l’era comprato.

Ma dopo qualche anno scoprì amaramente che tra costi indiretti, spese straordinarie e deprezzamento del valore dell’immobile dovuto al grave calo demografico in Italia, quello non si rivelò un grande affare.

Alla fine riuscì a vendere e l’operazione complessiva gli costò qualche decina di migliaia di euro di perdite in valore reale.

Ora non è povero, sia chiaro, ma non può permettersi quasi nulla oltre alle spese ordinarie.

Non ha più un mutuo da pagare, ma nel frattempo si è reso conto che la sanità era diventata molto costosa e che calo demografico, debito pubblico, pensioni sempre più gravose in rapportro al PIL e stagnazione economica avevano costretto lo Stato a ridurre la spesa sanitaria pubblica, lasciando una larga parte dei servizi necessari in quella fase della vita a strutture private.

Con fatica lavora ancora, fa qualche consulenza, per arrotondare.

Non per scelta, ma per necessità.

Del resto la sua vita è sempre stata stipendio dopo stipendio.

Mai un capitale investito.

Mai un fondo di emergenza strutturato.

Mai un piano.

Lo scenario intorno è duro: debito pubblico elevato, welfare indebolito, tasse elevate.

Il vecchio Massimo si rivolge improvvisamente al Massimo del 2025, lo guarda con i suoi occhi stanchi e gli rivela:

“Pensavo che evitare il rischio mi avrebbe salvato.”

Invece non correre rischi è stato il rischio peggiore che mi sono preso nella mia vita, perché non era accompagnato da alcun rendimento.

Pensavo che tenere i miei risparmi al sicuro sarebbe stato un modo certo per attraversare le incognite della vita.

Invece solo molto tardi ho capito che si può fallire sia agendo, sia restando fermi.

Ma solo nel primo caso si può provare ad avere successo.

Nel secondo, invece, sarà un fallimento certo.

Massimo, non temere il rischio.

Il rischio è la scintilla che ha acceso ogni fuoco nella storia dell’uomo.

È ciò che ci fa essere realmente vivi, invece che dei vegetali.

Prendersi rischi consapevoli, mai ingenui, è l’unica strada per provare a costruirsi la vita che vogliamo, una vita in cui possiamo realizzare obiettivi che ci siamo scelti, una vita libera.

Non prenderne, invece, è un sentiero a senso unico verso la schiavitù.

Vedi Massimo, ci sono 5 cose che ho imparato sulla mia pelle dopo tutti questi anni.

Ascoltale bene.

Falle tue.

E costruisci la tua vita sopra di esse:

PRIMA COSA: La Paura non ferma la morte; ferma la vita. Non permettere che la paura ti impedisca di vivere ma sconfiggila con l’arma più efficace che esiste. La conoscenza. Più conosci le cose, più le comprendi, più diventi consapevole, meno hai paura. Abbiamo paura solo ciò che non conosciamo. Mentre ricominciamo a vivere ogni volta che capiamo qualcosa di nuovo.

La finanza non fa eccezione.

Ci fa paura perché non la conosciamo, ma quando iniziamo a capirla scopriamo che diventa un’opportunità.

SECONDA COSA: Le navi sono al sicuro solamente nei porti. Ma non è per stare in porto che vengono costruite. Allo stesso modo noi non siamo fatti per stare fermi. Siamo fatti per lasciare il porto sicuro del nostro conto in banca e abbracciare le incertezze del viaggio nel mare aperto dei mercati. È solo così che si possono scoprire nuovi mondi.

TERZA COSA: Per vivere una vita che la maggior parte delle persone non vive, bisogna essere disposti a fare cose le maggior parte delle persone non farà. Investire ha un rendimento atteso positivo proprio perché non è scontato. Non è nella nostra natura. Non lo facciamo volentieri. Ma proprio chi è disposto a prendersi più rischi degli altri e a fare più sacrifici degli altri, può sperare di vivere una vita migliore degli altri.

QUARTA COSA: coloro che non si muovono non si accorgono delle proprie catene. Pensi di essere libero perché i tuoi soldi li vedi sempre fermi, lì dove li avevi lasciati. Invece la vera libertà la consegui correndo il rischio di farli scappare via. Altrimenti sarai sempre schiavo del tuo reddito e della tua incapacità di affrontare l’incertezza.

QUINTA e ULTIMA COSA: non puoi avere una nuova realtà con una vecchia mentalità. Se non sei soddisfatto di quello che hai avuto sino ad ora, non sperare che cambi senza cambiare i tuoi occhi. Abbraccia il cambiamento, accetta di cambiare le tue convinzioni, sii pronto ad agire e a fare cose che non pensai che avresti mai fatto.

Potrai fallire.

Le cose potranno andare meno peggio del previsto.

Ma gli incidenti faranno parte del percorso.

E alla fine della tua vita saranno i rimpianti per le decisioni non prese ciò di cui ti pentirai, molto più delle decisioni che avrai preso e che a volte saranno andate male.

Agisci.

Puoi ancora costruire il futuro che vuoi.

E togli quei cazzo di soldi dal conto e comincia ad investire per dio!

Con queste parole, tutto svanì nuovamente.

Ma questa volta nessun altro si fece avanti.

Il buio e il silenzio assoluto divennero insostenibili.

E da lì in poi Massimo non ricordò più nulla.

Sono le 7:30 del 25 dicembre 2025.

È un giovedì.

Come ogni giovedì esce un nuovo episodio di quel podcast di cui Costanza sui Mercati parla sempre.

Questa volta però Massimo sente l’impulso istintivo di ascoltarlo.

Sembra uno strano episodio però.

Pare una versione finanziaria del Canto di Natale.

Ne ascolta un po’, ma tra ETF, PAC, rendimenti, drawdown capisce poco.

Più tardi chiederà a Costanza qualche chiarimento, ma durante le vacanze di Natale si è già fissato il proposito di guardare almeno i primi 10 episodi e gli altri 15 episodi speciali presenti su YouTube, giusto per mettersi in pari.

Quella sera, come da tradizione, Massimo si ritrova con gli altri amici al cinema a vedere qualche Cineminchiata di Natale.

C’è anche Costanza.

Si guardarono.

Non si dissero nulla.

Ma per qualche motivo entrambi capirono.

Qualche settimana dopo – e 9.732 minuti di full immersion in quel podcast – Massimo aprì il suo primo conto titoli.

Acquistò i primi ETF.

Impostò il suo piano di accumulo.

Era ancora molto nervoso, ma pian piano la paura fece spazio alla consapevolezza e ci volle poco prima che Massimo, da totale scettico anti finanza, divenne il più rompipalle evangelista non richiesto sull’importanza della finanza personale, tormentando amici e conoscenti ad ogni occasione – tanto che pure Costanza finì per non sopportarlo più, ma non potè mai dire nulla perché in fondo era stata colpa sua.

È sempre così.

Per decenni la finanza non ti dice niente.

Poi la scopri per davvero e ti cambia la vita per sempre.

Prima piano piano – e poi improvvisamente di colpo.

E sembrerà di aver sprecato parte della propria vita adulta fino a quel momento.

Ma la buona notizia è che l’unica storia che conta non è quella alle nostre spalle, ma quella da costruire di fronte a noi.

Massimo non parlò mai a nessuno di quella notte assurda.

Forse se l’era solo sognata.

Ma per non rischiare di dimenticarla un giorno, prese un foglio e scrisse la cosa che gli era rimasta addosso più di tutte, quella che più di ogni altra non voleva scordarsi.

“Non si può scegliere di non investire.

Non investire è anch’essa una scelta d’investimento – solo che è quasi sempre la peggiore.

Il costo del non fare nulla resta invisibile per anni, finché, all’improvviso diventa troppo grande per essere sopportato.”

Così si conclude – amici miei – Il Canto dei Mercati: una storia di Natale per chi non voleva investire.

Grazie per essere stati con me anche oggi e spero che questa storiella possa diventare un simpatico strumento che utilizzerete per innescare l’interesse verso la finanza nei vostri cari che hanno la testa dura come il legno e non ne vogliono sapere.

Come sempre vi invito a mettere seguie e attivare le notifiche su spotify, apple podcast e YouTube ea lasciare una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che malmenano classici della letteratura mondiale e la più santa delle feste per il bieco ma importante fine di raccontare la finanza personale sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo lunedì prossimo, con l’ultimo episodio dell’anno in cui – così – giusto per chiudere il 2025 in bellezza vi dimostrerò perché un bel calo nel 2026 sarà più che probabile, sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

potrebbe interessarti

328. Il tuo ETF sta comprando la prossima bolla?

Negli ultimi anni gli ETF indicizzati sono diventati la forma di investimento più diffusa: costi bassi, massima diversificazione, compri il mercato e lasci fare al tempo. Ma cosa succede quando il mer...

327. BTP Italia Sì: a chi conviene davvero?

Il 15 giugno 2026 il MEF ha aperto il collocamento del nuovo BTP Italia Sì. Quali sono le novità rispetto al vecchio BTP Italia? E soprattutto quando ha senso comprarlo e quando no....

326. Come vincere le tue 4 paure di investire

Non hai paura di investire: hai almeno quattro paure diverse, e confonderle è il motivo per cui tanti continuano a rimandare. In questo episodio le smontiamo una per una....

325. Ben Carlson: regole di buon senso per il portafoglio perfetto

Ben Carlson torna a The Bull per presentare il suo nuovo libro, Risk and Reward. Parliamo della storia di Bob il peggior market timer del mondo, di come sopravvivere emotivamente a un portafoglio dive...

323. Perché non hai capito le obbligazioni?

Sui bond circolano quattro miti che resistono a tutto: quattro frasi rassicuranti, quattro mezze verità. E proprio per questo, quattro modi molto efficaci per prendere decisioni peggiori....

319. Il mio portafoglio nel 2026: cosa ha funzionato, cosa no

Il 60% degli italiani pensa che oggi non sia un buon momento per investire. Ma il punto è che non è mai un buon momento, e aspettare il momento perfetto è uno dei motivi per cui le famiglie italiane h...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025