Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

L’S&P 500 può davvero crescere del 30% nei prossimi 12 mesi? In un contesto segnato da guerra, inflazione e forte volatilità, questa previsione sembra folle. Ma c’è qualcosa di più dietro. Analizziamo insieme, i dati, le stime degli analisti e il ruolo degli utili.

Analisti stimano +30% S&P 500 nei prossimi 12 mesi

Calo mercato = contrazione multipli, non degli utili

Utili attesi ancora in crescita nonostante la guerra

Sentimento estremo negativo: spesso segnale contrarian

S&P -9,6% in 50gg + VIX sopra 35: possibile buying opportunity

Anni di midterm storicamente i peggiori, ma poi rimbalzo

Bias degli analisti: estrapolazione e iperottimismo documentato

I pessimisti sembrano intelligenti, gli ottimisti fanno soldi

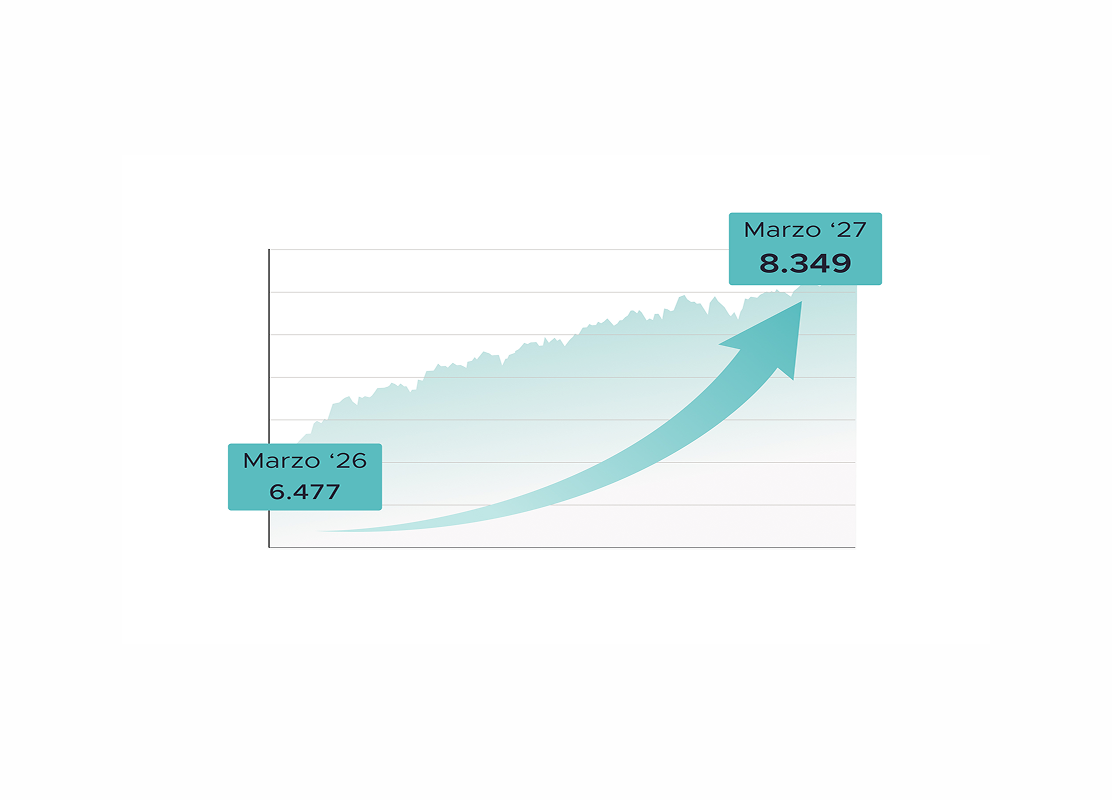

Tra 12 mesi l’S&P 500 sarà cresciuto del 30%.

Forse.

Perché dico questo?

Ne parliamo nell’episodio di oggi.

Bentornati a The Bull – il tuo podcast di finanza personale.

Dai lo sapete, “previsioni” del genere non fanno parte del menu della casa qui a The Bull, dato che dalla notte dei tempi di questo podcast ci dilettiamo a prendere per i fondelli le pretese scientifiche della finanza di poter prevedere alcunché.

Ci deve essere qualcosa sotto no?

Mica che vi sparate tutto l’episodio e poi alla fine salta fuori che, no, non era vero che l’S&P 500 crescerebbe del 30% nei prossimi 12 mesi.

Beh…

Sì e no.

Se non proprio del “vero”, c’è del verosimile nel titolo di quest’episodio.

Quindi sì, effettivamente ci sarebbero delle buone ragioni per pensare che da qui ad un anno l’S&P possa superare gli 8.000 punti, con buona pace di tutti i venti di sventura che soffiano sui mercati e l’economia tutta – e questo sarà il cuore di quest’episodio.

Prima di spiegare tutto quanto però c’è una novità di cui vi voglio parlare, perché i miei amici di Scalable Capital, la Banca tedesca sponsor di quest’episodio, hanno deciso che si erano stufati delle campagne che promuovono conti bancari o depositi con interessi elevati a caratteri cubitali ma anche con mille asterischi tipo 4% annuo ma solo per tre mesi, se ci presenti quattri amici e ci tieni il cane ad agosto.

Con Scalable è più semplice: sulla liquidità non investita ricevi un interesse annuo del 2,50% che viene accreditato ogni mese, zero vincoli. Puoi depositarli e prelevarli in qualsiasi momento senza perdere i rendimenti maturati fino a quel giorno.

Per chi cerca una soluzione trasparente e flessibile per la propria liquidità, trovi il link dedicato qui sotto in descrizione per approfondire ogni dettaglio.

Ah ovviamente non dimentichiamoci Piani di Accumulo a zero costi d’ordine e Insights AI, l’assistente virtuale costruito su modelli di OpenAi e dai di Factset e JustETF.

Condizioni e distribuzione della liquidità su www.scalable.capital/conto-deposito-non-vincolato

Come sempre scrivo gli episodi una decina di giorni prima che escano; quindi, devo tirare ad indovinare quale sarà il contesto di mercato nel momento in cui effettivamente guarderete questo video.

Soprattutto in un momento come questo, dove un giorno Trump dichiara che la guerra è “very complete, pretty much” e il giorno dopo dispiega 15.000 marines pronti ad un’operazione di terra, a conquistare l’Isola di Kharg, il fosso di Helm e Minas Tirith.

Per non parlare di quando poi martedì 31 marzo ha dichiarato che gli Stati Uniti avrebbero concluso le operazioni militari e chissene se lo stretto di Hormuz resta ancora chiuso: se gli Europei vogliono il petrolio del golfo se lo vadano a prendere loro.

Però del resto dobbiamo abituarci a questo presidente quantistico, per il quale il principio di non contraddizione e altre leggi fondamentali della logica umana non sembrano abbiano applicazione.

Tanto è bastato comunque, assieme ad una velatissima apertura da parte del presidente Iraniano, per alimentare un rally impressionante, con l’S&P 500 che in un giorno ha guadagnato quasi il 3% e il Nasdaq quasi il 4%.

Questo comunque non è bastato per evitare il peggiore trimestre dal 2022, ma vedremo la performance dei principali indici nell’ultima parte dell’episodio.

Ora voglio concentrarmi su una cosa molto più interessante, che riguarda appunto su cosa si basa l’ipotesi che l’S&P 500 possa crescere del 30% nei prossimi 12 mesi – e dobbiamo capire quanto questa ipotesi sia fondata.

Ora, non so a che punto saremo il 13 aprile:

Se si sarà trovato un qualche accordo tra USA e Iran, tanto meglio, staremo già vivendo un recupero dei mercati;

Se invece la situazione si sarà ulteriormente deteriorata, mi aspetto che l’S&P 550 sarà entrato ufficialmente in correzione, almeno -10%. Probabilmente i mercati ex USA se la staranno passando peggio.

Bisogna dire che lo scenario da cui parto a inizio aprile non è esattamente rassicurante:

Intanto fino a prova contraria continuano i bombardamenti americani e israeliani, così come continuano gli attacchi Iraniani soprattutto ai Paesi del golfo.

Il Brent, il petrolio del nord Europa, ormai è stabilmente sopra i 100 dollari al barile;

I titoli di stato di tutto il mondo stanno scampanellando “stagflazione” da tutte le parti, soprattutto quelli europei;

E francamente non si vede da nessuna parte un buon motivo per pensare ad un ripristino rapido della situazione a come stavano le cose il 27 febbraio, prima che questa iniziativa militare assolutamente ben congeniata cominciasse.

Quindi?

Da dove arriva tutto sto ottimismo per un S&P 500 che tra un anno potrebbe arrivare a 8.350 punti?

Se prendo la chiusura del 27 marzo a 6.388 punti – e adesso vi spiego perché proprio quella data – parliamo di un bel +30% nei 12 mesi a venire.

Ciò che ha colto la mia attenzione e mi ha portato a scrivere quest’episodio è un report di Factset del 27 marzo dal titolo: gli analisti stimano una crescita del 30% del prezzo dell’S&P 500 nei prossimi 12 mesi.

Sì ok, 29%, 30% siamo lì, non stiamo a sottilizzare.

Intanto, per chi non la conosce, Factset è la società che raccoglie più dati sugli utili delle società dell’S&P 500.

Non fa solo questo, ma quando si parla di previsione sugli utili per azione delle società americane, Factset è fonte per antonomasia.

Cosa hanno fatto per arrivare a dire che gli analisti prevedono una crescita del 30% dell’S&P 500 da qui all’anno prossimo?

Spieghiamo intanto cos’è una stima bottom-up.

Come sapete le società quotate sono “seguite da un certo numero di analisti “sell-side”, cioè gente che lavora principalmente per banche e broker finanziari, come Morgan Stanley, JP Morgan, Bank of America, Citi e così via.

È un po’ aria fritta, ma se a uno interessano le analisi sui singoli titoli può andare per esempio su Yahoo Finance e lì trova le analisi per ciascuna società e le raccomandazioni di investimento.

Per esempio prendiamo Apple.

Vedete?

Nel momento in cui ho preso il dato, il prezzo di mercato è 248 dollari e gli analisti assegnano un price target compreso tra 205 e 350, con una media a 295.

C’è quindi un maggior consenso sul fatto che l’azione di Apple sia un BUY, un titolo da comprare, rispetto a chi pensa che sia un SELL.

E infatti vedete anche nel grafico colorato che ci sono 48 analisti che seguono Apple e la maggior parte considera l’azione un BUY.

Una stima bottom-up sull’andamento futuro dell’S&P 500 si ottiene quindi prendendo il valore mediano di target price fatto dagli analisti per ciascuna società e mettendoli insieme in base al peso della società nell’indice.

Si chiama bottom-up perché viene fatta appunto dal basso, a partire dalle singole società di cui l’indice è composto.

Una stima top down è invece quella che fa per esempio uno strategist macro come Ed Yardeni o come Peter Oppenheimer di Goldman Sachs. Si considerano le valutazioni di partenza, le prospettive sulla crescita del PIL, dell’inflazione, del mercato del lavoro e altre variabili macroeconomiche e si formula una previsione su come potrebbe muoversi in aggregato l’indice.

Ora, sappiamo benissimo che la maggior parte di analisti e strategist sbaglia di brutto ogni anno.

Yardeni è nettamente sopra la media, ma nemmeno lui è un oracolo umano.

Le previsioni in finanza, del resto, sono un ostinato atto di autoillusione collettiva.

Sappiamo che non sono affidabili

Ma ne abbiamo bisogno per pensare che i nostri soldi siano investiti un po’ meno a caso e in balia dell’assoluta incertezza.

C’è però una cosa che mi ha colpito.

La riga azzurrina è l’andamento dell’S&P 500 dell’ultimo anno.

Quella blu scuro è invece il target price bottom-up calcolato in corrispondenza di ciascuna settimana.

Quello che si nota è che dall’inizio della guerra con l’Iran il prezzo dell’S&P 500 è chiaramente sceso.

Il target bottom-up, invece, non è sceso, anzi, ha addirittura continuato a salire – e fa impressione che alcune banche, tipo Barclays, a fine marzo abbiano addirittura alzato il target di fine anno dell’S&P 500, nonostante quel che sta accadendo.

Come si spiega questa cosa?

Molto semplicemente, gli analisti non hanno corretto al ribasso gli utili attesi.

Vedete?

A fine anno la stima di crescita era 12,8%, al 27 marzo è salita addirittura al 13%.

Ora, non è che le stime degli analisti siano il Vangelo, anzi: spesso tendono ad essere troppo ottimisti e a correggere le stime in ritardo quando il quadro macro si deteriora.

Ciò nonostante, è abbastanza sorprendente questa revisione al rialzo, perché invece è prassi consolidata che gli analisti sparino alto a inizio quarter e poi in prossimità della pubblicazione degli utili abbassino le stime.

Il fatto che invece a fine marzo le stime siano state addirittura leggermente alzate dice che, pur con la guerra in corso, i bilanci delle aziende sono viste ancora piuttosto forti e le prospettive sui profitti tengono nonostante tutto.

Certo, il fatto che gli analisti non abbiano ancora tagliato le stime sugli utili non dimostra che i fondamentali siano sicuramente resistenti a qualunque shock.

Dimostra solo che, per ora, non hanno incorporato uno scenario peggiore.

Ora però come fai a dire che c’è una crisi energetica senza precedenti, la gente ha un livello di pessimismo cosmico come si vede durante le recessioni e, ciò nonostante, credi che gli utili molto ambiziosi delle società dell’S&P 500 possano crescere così tanto?

E tra l’altro, da qui a fine 2027 si prevede una crescita degli utili impressionante

+17,7% nel 2026

+16,6% nel 2027.

Beh, un indizio ce lo dà Torsten Slok, Chief Economist del gigante del Private equity Apollo,

Che ha fatto vedere dei dati emblematici.

Il Sentimento dei consumatori americani è sotto i piedi per tutte le fasce di reddito.

Tanto per capirci, livelli così bassi di fiducia dei consumatori si erano visti in pieno Covid nel marzo del 2020 o lo scorso aprile per via del liberation day.

Da inizio anno abbiamo avuto:

Prima i timori sulla bolla AI e sul fatto che l’Ai toglierà il lavoro a tutti

Ma poi soprattutto la guerra e l’esplosione del prezzo della benzina negli Stati Uniti.

Ricordo che gli Stati Uniti sono il primo produttore al mondo di petrolio, ma il prezzo del petrolio è globale e quindi l’aumento del prezzo della benzina e di tutto quel che è legato al petrolio se lo cuccano pure loro – per non parlare del fatto che dallo Stretto di Hormuz passano anche una quota significativa di tutti i fertilizzanti usati a livello globale e questo ha una pesante ripercussione sul settore agricolo americano.

Quindi, sentimento negativo ma l’economia è ancora viva.

Insomma: gli americani vedono tutto nero, ma ancora strisciano le carte di credito come se non ci fosse un domani.

Ora, colleghiamo tutti i puntini.

Per farlo ricordiamo la legge fondamentale della finanza: il valore di un asset è il valore scontato dei flussi di cassa attesi.

Nel caso delle azioni, il prezzo delle azioni non è altro che

UTILI ATTESI x MULTIPLI

Ci sono sempre due variabili:

Una è quanti profitti mi aspetto che le società in cui investo generino nel futuro;

L’altra è quanto valore attribuisco a questi profitti – e qui esistono spiegazioni più razionali e altre più psicologiche.

Nella visione razionalistica Multipli più alti significa minor rischio percepito e quindi minor rendimento atteso;

Per quella comportamentale Multipli più alti significa maggior ottimismo – e comunque minor rendimento atteso

Il fatto assolutamente notevole di queste prime settimane di conflitto con l’Iran è che il calo dell’S&P 500 è stata principalmente una storia di contrazione dei multipli, non degli utili.

Infatti, tenendo per buona la stima degli utili basata sul consenso degli analisti, abbiamo avuto questa singolare divergenza per cui, paradossalmente, le prospettive sugli utili sono addirittura migliorate dall’inizio della guerra, mentre i multipli si sono compressi, passando da oltre 23 a fine 2025 a 20.45 al 30 di marzo, anche se secondo altri calcoli, come quelli di Yardeni, saremmo addirittura sotto a 20.

Quindi, delle due l’una:

O il mercato ritiene che il prezzo del petrolio si normalizzerà a breve: cioè non ci saranno effetti sufficientemente gravi da compromettere la capacità di generare profitti – e quindi tutto il calo che abbiamo visto è solo una questione di maggior rischio percepito oppure di maggior pessimismo;

Oppure, più semplicemente, gli analisti si stanno sbagliando – e aspettative così elevate sugli utili sono un film che si sono fatti nella loro testa in una sorta di allucinazione collettiva. E potrebbe essere benissimo, perché se nelle prossime settimane iniziano a scendere anche le guidance e stime sugli utili per i prossimi trimestri, allora la diagnosi cambia eccome.

Se gli analisti si sbagliano, però, nel caso sarebbero in buona compagnia, perché anche il resto del mercato la pensa soprattutto in questo modo.

I futures sul petrolio stanno scontando un prezzo ancora superiore a 100 dollari alla fine di aprile, che scende però a 75 dollari entro la fine dell’anno.

E se guardiamo nel mercato obbligazionario, il cugino del rapporto tra prezzo e utili azionari è lo spread tra rendimenti dei titoli high-yield e i titoli di stato senza rischio di credito.

Anche qui, dall’inizio della guerra gli spread sono un po’ saliti sia in America che in Europa.

Ma siamo lontani dai valori raggiunti lo scorso aprile e lontanissimi da quelli del 2022.

Sono tutti segnali, questi, che c’è ancora una relativa fiducia sulla tenuta dell’economia.

Fosse vero, questo ci ricollega al discorso di qualche episodio fa.

Quando i prezzi scendono – e molto spesso i multipli variano di più delle aspettative sugli utili, anche se il caso di questo momento è piuttosto clamoroso – il rendimento atteso sale.

Come abbiamo detto tante volte, le variazioni dei tassi di sconto, dei rendimenti richiesti dagli investitori, rappresentano la singola spiegazione più importante dietro l’andamento del mercato azionario.

Il che ci porta ancora una volta ad uno dei miei grafici preferiti in assoluto, quello che fa vedere l’andamento dell’S&P 500 e le variazioni delle aspettative sugli utili.

Per chi sta guardando il video, questo grafico racconta la storia degli ultimi 10 anni, ma pure quello dei vent’anni prima segue la stessa logica.

Come ti aspetteresti

la curva azzurrina, quella dell’S&P 500, ha delle variazioni vistose e piuttosto schizofreniche, soprattutto in concomitanza del Covid, nel 2022, o nell’aprile del 2025.

La curva nera, invece, sono le variazioni degli utili attesi – ed è evidente come sia un andamento molto più lineare.

Ed è interessante notare che in quest’ultimo periodo l’aumento delle aspettative sugli utili e la contemporanea riduzione dei multipli sta facendo nuovamente convergere le due linee:

Gli utili attesi salgono

I rendimenti richiesti scendono

Detto in altri termini: il mercato vuole pagare meno per lo stesso dollaro di profitto.

Questa è la storia più importante per un investitore in azioni – e ci tengo a ribadirlo.

Investire in azioni non è una scommessa speculativa.

È un’esposizione a lungo termine alla capacità di un mercato e di un’economia di generare profitti.

Negli stati negativi del mondo questi profitti valgono di più, perché si pensa ci sia maggior rischio o c’è più paura che qualcosa vada storto; e quindi si è disposti a pagare meno per ottenerli.

Negli stati positivi del mondo, invece, questi profitti valgono meno, perché c’è maggior propensione al rischio o maggiore ottimismo; e quindi si è disposti a pagare di più.

Ora, attenzione a due cose.

PRIMA COSA:

Il fatto che i multipli si siano compressi significa certamente che le azioni americane sono diventate meno costose e potenzialmente più redditizie.

Ma in termini assoluto sono ancora tutto fuorché economiche o “a sconto”.

Prima di partire in quarta con l’idea di vendervi anche le mutande per fare buy the dip to the moon you only live once, ricordiamoci che stiamo comunque parlando di valori mediamente elevati.

Il rapporto prezzo utili medio degli ultimi 5 anni è 19.9

Quello degli ultimi 10 anni è 18.8 – siamo comunque ben sopra la media.

SECONDA COSA:

Tutto questo ragionamento tiene perché gli ultimi sembrano in buona salute.

Cioè quando il prezzo di un indice come l’S&P 500 scende, il rendimento atteso sale se il rapporto tra prezzo e utili si comprime, ossia se i prezzi scendono più degli utili attesi – o se questi non scendono affatto come pare oggi.

Quando invece c’è una crisi con i fiocchi, tipo 2008, guardate cosa succede.

Nel 2008 c’era stato un collasso anche nelle aspettative sugli utili – e lo stesso accadde anche nel 2020 con il Covid.

Dopo il 2009 tra l’altro le aspettative sugli utili sono salite più velocemente dei multipli, perché il mercato ci mise tanto a riprendere fiducia dopo il disastro della grande crisi finanziaria – anche perché nel mezzo della ripresa, nel 2011, ci fu la crisi dell’euro scampata in corner dall’eroico intervento di Mario Draghi.

Questo però spiega anche perché il 6 marzo del 2009, quando l’S&P toccò il fondo al satanico livello di 666 punti, è stata una delle più grandi buying opportunity di tutti i tempi.

Chi avesse investito in quel momento nell’azionario americano avrebbe visto il suo capitale moltiplicarsi 13 volte nei 17 anni successivi.

Ma inizialmente le valutazioni azionarie non scesero finché non ci fu il collasso di Lehman Brothers.

Il 2 settembre il rapporto prezzo utili attesi era addirittura salito a 32, ma non perché ci fosse un momento di particolare ottimismo, ma perché le attese sui profitti futuri si sono deteriorate velocemente.

Il 6 marzo del 2009 il rapporto prezzo utili crollò addirittura a 12.

E qualcosa di simile avvenne con il Covid, con il rapporto prezzo/utili attesi quasi a 28 il 19 febbraio, sprofondato poi a 16.4 il primo di aprile.

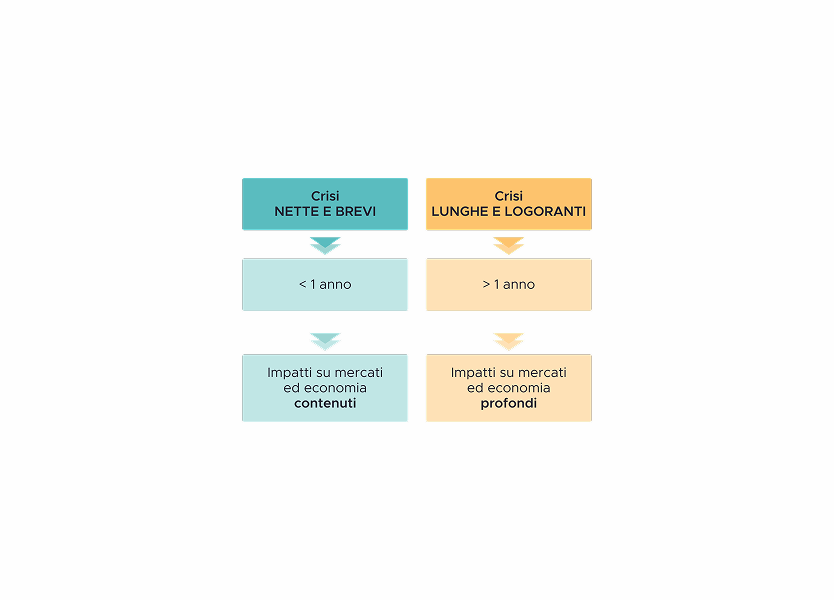

Per la serie: come riconoscere una Crisi vera che contiene una grande buying opportunity.

Se invece le vicende dello Stretto di Hormuz dovessero diventare un problema a lungo termine, allora è probabile che anche le prospettive sugli utili peggioreranno e quindi il mercato potrebbe scontare ulteriormente il futuro prossimo.

Vedete, io sono uno ottimista per convenienza

Non perché lo sia per natura, ma per un motivo molto semplice: statisticamente conviene esserlo.

La frase che Ed Yardeni vuole sulla sua lapide dovrebbe essere il programma di vita di tutti noi: spesso ottimista, spesso ha avuto ragione, “usually bullshit, usually right”.

E anche questa volta non ho la più pallida idea di quante follie dovremo sopportare e di quanti danni all’economia reale dovremo affrontare.

Ma resto fermamente convinto che – almeno in quanto investitore – ancora una volta i mercati se la caveranno.

Tra l’altro, nell’immediato, ci sono altri supporti al mio ottimismo.

Nessuno di questi ha un valore predittivo forte, ma c’è una certa coerenza tra vari indizi soft che si possono scorgere in giro.

Intanto il Fear and Greed Index della CNN a fine marzo era al livello di estrema paura.

È questa è più spesso che no una buona notizia, perché c’è una nota correlazione inversa tra il sentimento degli investitori e l’andamento futuro del mercato:

Quando c’è estrema paura i mercati spesso poi si riprendono;

Quando c’è estrema avidità invece i mercati spesso poi scendono.

Allo stesso modo, il rapporto tra Bull e Bear dell’American Association of Individual Investors segnala un marcato pessimismo.

Non estremo, ma se escludiamo il liberation Day dobbiamo tornare all’ottobre del 2023 per trovare qualcosa del genere, quando il mercato ha temuto il collasso del debito americano.

In entrambi i casi il mercato visse un successivo rally pieno di euforia.

Ripeto, non è un momento in cui tutti i segnali scampanellano “buy buy buy”.

Le condizioni di mercato potrebbero deteriorarsi nei prossimi mesi, soprattutto vista la chiarezza della pianificazione strategica americana su come terminare la guerra.

Però c’è un mix di segnali, in questo momento che dicono:

Le valutazioni e il mood stanno scendendo a braccetto

I fondamentali per ora sembra restino forti

Ci sono buone ragioni per essere ottimisti da qui ai prossimi 12 mesi.

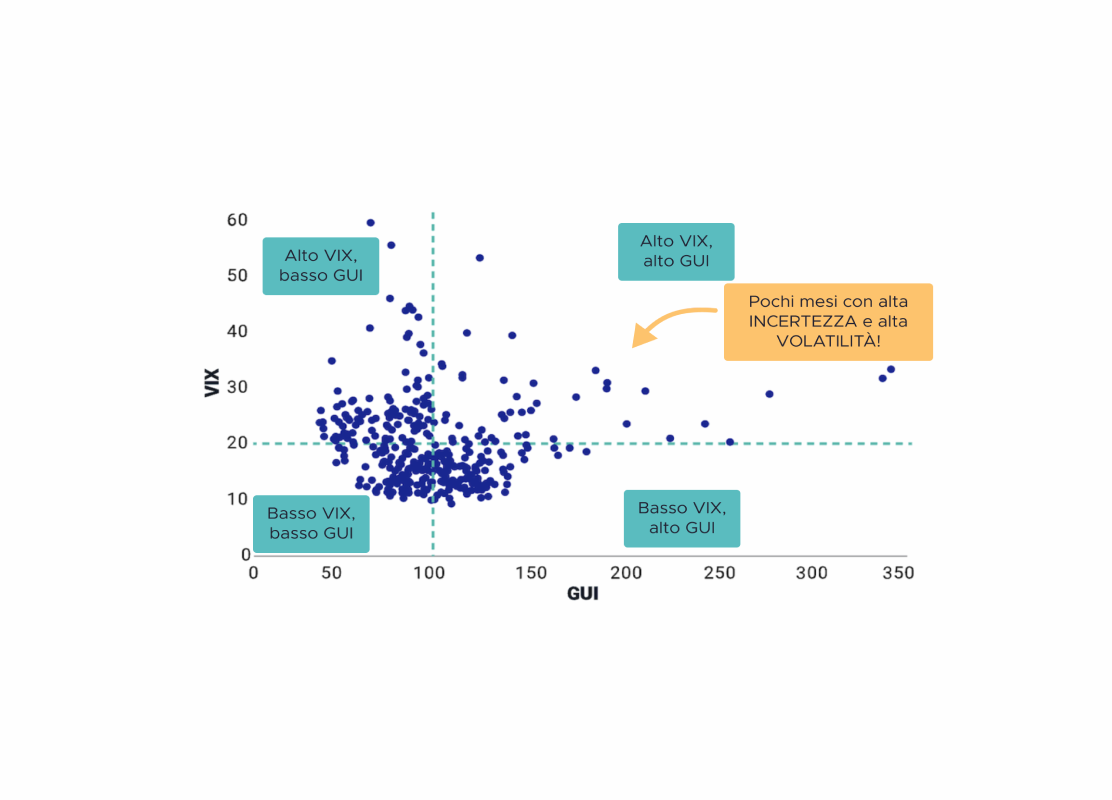

Per quanto riguarda l’S&P 500, un indicatore interessante è la performance degli ultimi 50 giorni dell’S&P 500.

Dal 2010 ad oggi, l’S&P ha perso quasi il 10% nell’arco di 50 giorni appena 7 volte, sempre in occasioni di shock significativi.

-10% in 50 giorni vuol dire due deviazioni standard rispetto alla media, cioè una cosa che teoricamente succede appena il 5% del tempo.

Qui vedete un grafico di Datatrek che fa vedere che quando l’S&P negli ultimi 50 gg. scivola oltre il 9,6% per la precisione, praticamente poi fa un rimbalzo dello stesso ordine di grandezza nei 50 giorni successivi – e questa cosa è accaduta 9 volte su 10.

Nel momento in cui sto registrando non ci siamo ancora.

Però se quando esce questo video abbiamo:

S&P 500 che ha perso più del 9,6% in 50 giorni e

Il VIX, altra cosa che Datatrek guarda sempre con molta attenzione, che ha superato il valore di 35,

allora POTREBBE, tra tante virgolette, POTREBBE essere una buying opportunity.

Ovviamente questa non è in alcun modo una raccomandazione di investimento e io non mi schiodo dal mio pac così come il politico italiano medio non si schioda dal suo scranno, ma per gli appassionati del buy the dip – ecco: queste sono considerazioni ben circostanziate da tenere a mente.

Ultimo dato statistico interessante.

Vi ricordate che a fine 2025 feci un episodio dal titolo “perché ci sarà una crisi nel 2026”.

Era un episodio sulla probabilità di base e sulla probabilità condizionata di una piccola o grande crisi, non citavo motivazioni specifiche.

Però avevamo detto che i secondi anni presidenziali generalmente non sono molto buoni e qui vediamo un grafico di Capital Group che confronta l’andamento medio durante i secondi anni presidenziali con quello di tutti gli altri anni.

Per un motivo o per l’altro, negli anni che portano alle elezioni di MidTerm l’S&P 500 ha sperimentato un drawdown medio intorno al 15-20% e un ritorno inferiore al 5%, metà di quello di tutti gli altri anni.

La buona notizia però è che nei 12 mesi successivi alle elezioni ha avuto sempre performance positive, con un ritorno medio addirittura superiore al 15%.

Ovviamente non è una legge fisica, ma il fatto che si sia verificato il 100% delle volte è piuttosto interessante.

Se mettiamo tutto assieme cosa abbiamo:

UNO: evidenze storiche che gli shock petroliferi hanno spesso vita breve sui mercati azionari; non sempre, ma spesso, soprattutto se risolti nell’arco di settimane e non di mesi.

DUE: sentimento negativo e pessimismo generale, che generalmente sono indicatori contrarian e possono preludere a risvolti positivi;

TRE: forte crescita degli utili attesi e grande resilienza dell’economia. Tra l’altro non solo di quella americana, ma anche di quella globale tutta, come ha spiegato un insolitamente ottimista Martin Wolf sul Financial Times, che tra l’altro era stato da noi l’anno scorso.

So che ad essere ottimisti c’è sempre il rischio di darsi la zappa sui piedi.

Se uno fa una previsione catastrofica e va bene nessuno se la prende;

Se uno invece è ottimista e poi le cose vanno male passa per un pirla.

Ma, mettiamola così: statisticamente, quando si tratta di finanza, conviene correre il rischio di passare per pirla.

I pessimisti sembrano più intelligenti.

Gli ottimisti fanno più soldi.

Pick your pill.

Ci sono due caveat però:

IN PRIMO LUOGO c’è una corposa produzione accademica che documenta che gli analisti finanziari hanno un track record previsionale piuttosto mediocre e che sistematicamente tendono ad essere iperottimisti.

Se vi ricordate era stato da noi il prof. Gennaioli della Bocconi, che insieme a colleghi di Harvard, Oxford e Brown ha scritto dei killing paper in cui hanno documentato il sistematico eccesso di ottimismo degli analisi finanziari nelle previsioni sugli utili.

Anche a sto giro, va tenuto conto che ci possa essere davvero troppo ottimismo – e che forse quindi il mercato non sta riducendo solo i multipli, ma anche le aspettative sugli utili.

Del resto, un bias tipico è quello dell’estrapolazione.

Il track record di crescita degli utili degli ultimi anni è stato eccezionale e questo porta la tendenza a estrapolare quest’eccezionalità anche nel futuro.

D’altra parte, è anche vero che un altro bias tipico è quello dell’overreaction: si tende a reagire eccessivamente alle nuove informazioni, soprattutto se molto negative.

Il più grave shock petrolifero della storia dovrebbe indurre ad certo pessimismo.

Invece le previsioni sugli utili sono addirittura aumentate.

Vedremo cosa avrà prevalso nei prossimi mesi.

IN SECONDO LUOGO nel corso del mese di aprile verranno effettivamente pubblicati gli utili del primo trimestre.

Quando uscirà questo video molte società avranno già pubblicato i report e quindi vedremo se effettivamente gli utili hanno tenuto; tra l’altro, secondo Yardeni ci potrebbero addirittura essere soprese in positivo, con una crescita degli utili addirittura superiore al 14% rispetto ad un anno fa.

Ma bisognerà vedere anche la guidance, c’è le stime che rilasceranno le aziende stesse, perché se la guerra continua, il prezzo del petrolio non scende, l’inflazione sale, si teme una contrazione economica e così via, tutto questo ottimismo sui prossimi trimestri si scioglierà come neve al sole.

Staremo a vedere.

Appuntamento al primo aprile del 2027 per verificare se chi vi parla si sarà rivelato un pirla o un pirla più ricco.

Ma intanto, come è andato questo primo trimestre spaccato a metà tra un inizio promettente e 5 settimane di lento sanguinamento?

Prima di chiudere, dato che so che vi piace, vediamo velocemente il risultato dei principali indici azionari per un investitore in euro nel primo trimestre di quest’anno.

L’S&P 500 ha lasciato per strada il 4%, ma in questo caso il rafforzamento del dollaro ha ridotto le perdite di un paio di punti percentuali; stiamo parlando del peggior trimestre per l’S&P dal primo quarter del 2022.

Lo Stoxx 600 ha perso poco più di mezzo punto percentuale, praticamente cancellando le buone performance di inizio anno;

Hanno tenuto i mercati emergenti, +2,43% e il Giappone, +4,6%.

Lato obbligazioni, invece, soprattutto per quelle europee il timore di Staglazione si è fatto sentire tutto.

I treasury decennali hanno tenuto, ma principalmente per il rafforzamento del dollaro;

Governativi europei e aggregate sono invece leggermente sotto da inizio anno, ma è evidente il cambio di rotta a partire da inizio marzo.

È interessante notare come le lunghe scadenze stavano andando molto bene a inizio anno, poi il timore di risalita dei tassi di interesse ha colpito duro da fine febbraio in poi.

Vediamo infine oro, materie prime e anche le azioni del settore energy globale.

Nonostante il crollo pesante dell’oro, questo da inizio anno è ancora in positivo di oltre il 9%, segno che forse non ci sono troppe spiegazioni da dare dietro al suo mancato comportamento da safe haven; ok i tassi reali più alti, ok le vendite di alcune banche centrali come quella turca; ma semplicemente era cresciuto davvero tanto e molti hanno fatto cassa;

Non c’è bisogno di spiegare perché l’indice Bloomberg Commodity abbia fatto +27,5% da inizio anno

Così come non c’è bisogno di spiegare perché l’MSCI World Energy sia cresciuto addirittura del 42%.

Siamo certi al 100% che tra un anno festeggeremo un mercato azionario ancora una volta ai massimi storici? Ovviamente no, ci sono tante buone ragioni perché tutto vada a scatafascio;

È tuttavia interessante prendere consapevolezza che non tutte le correzioni sono uguali e che un indice che scende può voler dire:

O che i fondamentali si sono deteriorati

O invece che è il sentimento generale che si è deteriorato (o i tassi di sconto che sono saliti, a seconda della scuola di pensiero che più vi piace). Ma a fronte di fondamentali sembrano rimanere solidi.

E dato che sembra che ci troviamo in questa seconda situazione, beh, già di per sé è una buona notizia.

Bene amici miei, fine dell’episodio di oggi.

Comunque sia, su con la vita, le crisi sono parte integrante del processo di investimento, nonché della storia umana in generale – e spesso proprio le crisi gettano i semi di sviluppi positivi nel futuro.

Ragioni per restare ottimisti ce ne sono tanta – anche per non esserlo a dir la verità – ma nel lungo termine saranno sempre gli happy ending a prevalere.

Per il momento ci fermiamo qui e come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti pieni di energia sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un imperdibile episodio sulla silente minaccia del private credit sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

I cinque maggiori asset manager del mondo hanno pubblicato i loro outlook di metà 2026. Li abbiamo letti dall'inizio alla fine cercando una risposta sola: quanto è ragionevole aspettarsi dal proprio p...

Le Magnificent Seven hanno smesso di trainare l’S&P 500: nei primi sei mesi del 2026, quasi tutta la crescita è arrivata dalle altre 493 società. Cosa significa per chi investe con un portafoglio mar...

Sei mesi di mercati, cinque asset class, una lezione sola: investire funziona proprio perché è scomodo. In questo episodio ripercorriamo cosa hanno fatto azioni, obbligazioni, oro, materie prime e val...

Negli ultimi anni gli ETF indicizzati sono diventati la forma di investimento più diffusa: costi bassi, massima diversificazione, compri il mercato e lasci fare al tempo. Ma cosa succede quando il mer...

Guerra in Iran, dazi, instabilità ovunque. Ma ti pare il momento giusto per investire? In questo episodio spieghiamo perché l'incertezza geopolitica è una pessima consigliera per chi investe, e perché...

Cosa succede davvero ai mercati dopo una crisi del petrolio?Tra tensioni geopolitiche, shock energetici e prezzi del petrolio in forte aumento, è facile pensare che per gli investimenti sia l’inizio d...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025