Perché sto alla larga dai Certificati

In questo episodio di The Bull parliamo dei Certificati di Investimento: prodotti complessi, molto diffusi in Italia e amatissimi dalle banche. Partendo dai dati sul loro utilizzo, analizziamo come funzionano davvero e quali bias comportamentali sfruttano.

284. Perché sto alla larga dai Certificati

Trascrizione Episodio

Bentornati a The Bull – il tuo podcast di finanza personale.

Alla fine del 2025 sul FT c’era un articolo dedicato alla mediocre situazione generale della cultura finanziaria europea, dal titolo: Why Europeans need to learn more about Money

ma presto salta fuori che gli Eurosomari per eccellenza siamo noi italiani.

Oh, mica pizza e fichi!

Essere in basso alle classifiche di alfabetizzazione finanziaria sono capaci tutti.

Ma essere proprio ultimi, dietro Paesi noti per la loro avanzata cultura economica come Lituania, Costa Rica e Cile non è roba da poco.

Ci siamo proprio dovuti impegnare.

E questo, come sappiamo, ha tutta una serie di pessime conseguenze che vanno al di là delle mancate opportunità di investimento per le singole famiglie, ma è proprio un problema di natura economica e sociale che limita le potenzialità del nostro Paese.

Oggi però non voglio parlare tanto di questo per fare la solita lagna “gne gne gne gli italiani hanno bassa cultura finanziaria, bla bla bla…” – lo sappiamo, altrimenti non mi sarebbe venuto di fare sto podcast.

Volevo solo partire da qui e poi collegare qualche puntino.

In questo episodio parleremo dei Certificati di Investimento, uno dei prodotti più amati dalle banche italiane e complessi come la trama del terzo film di Matrix, che vengono però diffusamente proposti ai nostri finanziariamente evoluti concittadini, nonostante la loro media incomprensione di concetti basilari come inflazione, rendimento composto e diversificazione del rischio.

Partiamo con un dato: secondo i dati di ACEPI, che è l’Associazione Certificati e Prodotti di Investimento, nel solo secondo trimestre del 2025 sono stati collocati 9,4 miliardi di euro in Certificati, +34% rispetto al trimestre precedente.

Non ho il dato per tutto il 2025, ma se tanto mi dà tanto, 30-40 miliardi di risparmi degli italiani sono andati in questi prodotti verso cui, diciamo così, nutro un certo scetticismo.

A scanso di equivoci: il punto dell’episodio di oggi non è dire “gli Italiani investono miliardi in certificati perché sono finanziariamente ignoranti”, perché tra l’altro sarebbe incoerente con il fatto che i primi della lista sarebbero i tedeschi, che a loro volta comprano una sbadilata di certificati.

Il punto è: ma se l’italiano medio ne capisce di finanza come io ne capisco di topologia algebrica, per quale diavolo di motivo investe così tanti soldi in un prodotto che è fottutamente complicato da comprendere?

Quindi non venga preso questo episodio nel verso sbagliato.

Ognuno può investire in quello che cazzo gli pare, ma ad una sacrosanta condizione: che capisca ciò in cui sta investendo.

Alla fine dell’episodio di oggi sfido l’utente medio di questo canale a dirmi che questi prodotti sono facilmente comprensibili come un ETF, un’azione, un’obbligazione o un fondo comune di investimento.

Sì perché, poveri fondi comuni: ne dico sempre peste e corna perché sono cari come il fuoco e hanno rendimenti mediocri, ma almeno nella maggior parte dei casi quello che fanno è chiaro:

Investono in un paniere di titoli;

La tua performance è la performance dei titoli meno i costi;

I costi sono una percentuale annualizzata del tuo capitale investito.

Punto.

Facile.

Non c’è niente da capire.

I bias degli investitori sfruttati da banche e asset manager

Con i certificati… ehhhh… non è proprio la stessa cosa.

E lo spunto dell’episodio di oggi mi è arrivato quando mi sono imbattuto in un paper pubblicato quest’anno da Petra Vokata della Ohio State University con un titolo che è tutto un programma: “Spremere le cedole. Come le banche estraggono delle rendite dai bias comportamentali”.

Pensavo che i certificati fossero una peculiarità tutta Europea e che invece gli Americani adesso andassero pazzi solo per gli ETF con covered call o quelli con i Buffer, che in entrambi casi sono ETF strutturati pensati per dare all’investitore più dividendi o per ridurre le perdite.

In teoria.

Il mio eroe Cliff Asness, per esempio, era stato massacrato da ogni parte per aver smascherato l’assurdità di questi prodotti in un paper uscito a marzo

in cui aveva dimostrato, teoria finanziaria e dati alla mano, che è perfettamente inutile pagare fee elevate per avere strumenti che proteggono fino a certi cali del mercato. È molto più semplice e incredibilmente più efficace investire un po’ meno soldi in quei sottostanti e tenere il resto cash, così da risparmiarsi tutti i costi che servono per costruire strumenti con i Buffer che usano un layer interno di opzioni costose.

La scoperta clamorosa è che dei 624 strumenti con il buffer disponibili negli Stati Uniti dal 2020 in poi, il 72% di questi ha ottenuto ritorni peggiori e pure minore protezione dai drawdown rispetto ad uno stupissimo mix di azioni e cash.

Morale della favola: i prodotti strutturati sono generalmente pensati per essere sexy agli occhi dell’investitore sensibile a certe tematiche e vengono impacchettati per far credere di avere dei vantaggi, ma il più delle volte il vantaggio ce l’ha chi emette il prodotto, non chi lo compra.

E il motivo principale è che chi lo compra, il tipico investitore retail come me o voi, non ha la benché minima capacità di prezzare adeguatamente il rapporto tra rischio e rendimento di un prodotto strutturato con opzioni incorporate.

Un ETF è banale: investi nel sottostante, paghi una commissione annua, il tuo risultato è il rendimento del sottostante meno la commissione. Persino mia mamma pensionata di quasi 70 anni che non ha mai investito un euro capisce perfettamente di cosa si tratta.

Un prodotto strutturato no, non lo capisce lei, non lo capisco io, non lo capisce nessuno che non abbia il vantaggio competitivo, informativo e tecnologico di un asset manager che ingegnerizza ad hoc questi prodotti per trarne un beneficio: solitamente fee più alte e un’esposizione convessa al mercato, cioè se le cose vanno bene guadagna più dell’investitore, se vanno male guadagna più dell’investitore, se vanno così e così sono contenti tutte e due.

Ora, quali sono queste tematiche a cui l’investitore medio è molto sensibile e attorno alle quali vengono costruiti dei bei prodotti strutturati per ingolosire la clientela retail?

Fondamentalmente due:

Yield, cioè flussi di cedole e

Protezione dai ribassi.

Dagli un prodotto che gli fa vedere delle belle cedolone periodiche e in cui è coperto se i sottostanti scendono di prezzo fino ad un certo limite e l’investitore medio è felice come una pasqua.

Perché?

Perché ci sono in gioco alcuni dei bias finanziari più noti:

L’assurda preferenza per i flussi di cassa rispetto all’apprezzamento del valore capitale di un asset;

E l’avversione alle perdite.

Prendi dei bias radicati nella nostra psicologia, mettici una diffusa impreparazione finanziaria generale e magia! hai il bacino perfetto a cui vendere prodotti che fanno leva su queste due cose per ottenere profitti molto interessanti.

Dicevo che pensavo che i certificati fossero una cosa molto europea e che gli americani si sollazzassero con questi ETF con i buffer oppure con quelli con dentro delle opzioni call coperte che pagano dividendi altissimi ma ciucciano via buona parte del rendimento.

Invece questo paper mi ha fatto scoprire che pure in America vanno pazzi per i cosiddetti YEP, cioè Yield Enhanced Products, che sono a tutti gli effetti quelli che noi chiamiamo a casa nostra: Certificati di Investimento.

Ma la logica di Cliff Asness applicata ai Buffered ETF funziona perfettamente anche per i certificati come vedremo, perché il punto è: non puoi pensare di aggirare il rischio per ottenere il rendimento. Tutto il rischio che provi a scaricare su qualcun altro, questo lo fa pagare con gli interessi a discapito del tuo rendimento atteso.

E l’obiettivo del paper di Vokata è stato mostrare come soprattutto le banche impacchettano ad hoc questi prodotti per far vedere degli yield molto alti e offrire una protezione apparentemente elevata in scenari avversi, ma tutto ciò facendo pagare un costo salatissimo e completamente occulto all’investitore, che alla fine si ritrova con un rendimento piuttosto mediocre – se non addirittura negativo.

Ora, quali sono le tipologie principali di Certificati?

Generalmente vengono raggruppati in quattro categorie:

Certificati a capitale protetto

Certificati a capitale condizionatamente protetto

Certificati senza protezione e

Certificati a leva.

Quelli però di cui ci interessa parlare oggi sono i certificati a capitale condizionatamente protetto, di gran lunga i più diffusi sul mercato.

Adesso cercherò di spiegare in breve come funzionano, però non si può neanche fare un discorso troppo generale perché la fantasia degli emittenti in quest’ambito è sterminata – e vengono sfornate decine e decine di diverse sottotipologie di certificati con le formule più disparate e creative.

Diciamo che la sottocategoria più ampia è quella dei cosiddetti “Cash Collect”, ma anche qui ci sono quelli con Airbag, senza Airbag, All Coupon, Autocallable, Step Down, Low Barrier, Worst of e chi più ne ha più ne metta.

Da cosa è composto un certificato

Cerchiamo di fare una spiegazione generalissima di come funziona un Cash Collect.

Generalmente è fatto da cinque componenti principali:

Il Sottostante, cioè l’asset di riferimento sottostante il certificato (può essere una singola azione, un gruppo di azioni, un indice). L’andamento del sottostante è ciò che determina le sorti del certificato naturalmente.

Poi, il Valore Nominale, cioè il prezzo del certificato (che in emissione solitamente è 100€ o 1.000€).

Abbiamo poi la Barriera, che è il livello di prezzo “di sicurezza” del sottostante. Per esempio se è 60%, vuol dire che finché il prezzo del sottostante rimane sopra quel livello, il certificato non perde soldi.

C’è poi lo Strike Price, cioè il valore iniziale del sottostante al momento dell’emissione.

Infine, naturalmente, c’è il Coup on, la cedola che viene pagata periodicamente sotto certe condizioni che adesso vediamo.

Il certificato è a tutti gli effetti un’obbligazione con il sottostante come collaterale e, come un’obbligazione tradizionale, ha un ciclo di vita che va dall’emissione alla scadenza.

Solitamente la vita di un Cash Collect è scandita da date di controllo periodiche (che possono essere per esempio mensili o trimestrali).

In queste date cosa succede:

Se il valore del sottostante è sopra la barriera, il certificato paga la cedola

Se invece è sotto la barriera, la cedola non viene pagata.

Alcuni Cash Collect hanno però l’opzione “memoria”. Se in una data il premio non viene pagato (perché il sottostante è sceso sotto la barriera), non è detto che sia perso per sempre. Se in una data successiva il sottostante risale sopra la barriera, si incassa la cedola corrente più quelle non pagate in precedenza.

Spesso poi i Cash Collect sono Autocallable, cioè a partire da una certa data se il valore del sottostante è superiore al valore iniziale (allo strike price) oppure è superiore ad un certo valore definito nelle condizioni del certificato, allora il certificato scade:

L’investitore riceve il 100% del capitale nominale più l’ultima cedola e

Il certificato cessa di esistere.

Se invece non scade anticipatamente si arriva alla data di scadenza finale.

Qui ci sono due scenari possibili:

Se il prezzo del sottostante è maggiore o uguale al livello di barriera l’investitore riceve il 100% del Capitale Nominale + Ultimo Premio (+ eventuali premi in memoria).

Se invece il prezzo del sottostante è inferiore alla Barriera, allora la protezione del capitale salta e si ottiene un rimborso proporzionale alla performance negativa del sottostante,

Di solito la formula è valore nominale * prezzo finale del sottostante diviso strike.

Valore Nominale*Prezzo FinaleStrike Price

Lo schema del payoff di un certificato è sempre grossomodo questo:

Finché il sottostante non scende sotto il valore della barriera non si perde niente, però nemmeno si guadagna niente, dato che il valore del sottostante può salire all’infinito – e questa è la cosa bella delle azioni di solito, mentre il valore del certificato resta quello.

Ovviamente si prende le cedole, però, diciamo così, si espone all’azionario per avere un flusso di reddito di tipo obbligazionario, forse obbligazionario high-yield.

Naturalmente il problema è che l’upside è cappato, ma il downside no. Se le cose vanno molto male l’emittente stravince, perché la perdita resta in capo all’investitore.

Prima di tirare conclusioni sul tema “se il gioco valga la candela”, fatemi fare ancora qualche step, poi commentiamo tutto assieme.

Uno dei casi classici di Cash Collect sono i cosiddetti “Worst of”.

Ne prendo uno completamente a caso dal sito di un noto e prestigioso gruppo bancario italiano.

Cash Collect Worst of con effetto memoria Autocallable su paniere composto da Enel, Eni e Intesa, tre gioielli dell’economia italiana.

Già vorrei capire quanti capiscono al volo “Cash Collect Worst of con effetto memoria Autocallable” ma va beh…

Comunque come funziona?

Funziona come abbiamo spiegato prima, però si va a guardare quello dei tre che fa peggio.

In questo caso c’è una barriera del 60%, quindi il certificato è protetto finché nessuno dei tre titoli scende oltre il 60% dello strike, del valore iniziale.

Considerando che questo certificato in particolare dura 4 anni, il bravo cristo risparmiatore italiano che se lo compra che ragionamento può fare:

Il certifica è emesso a 1.000 €

Paga una cedola mensile di 7,5 €, quindi in 4 anni sono 360 €

Se faccio il calcolo del tasso interno di rendimento mi viene circa 9% all’anno.

Il rischio che qualcosa vada storto è molto basso, quando mai Eni, Enel o Intesa perdono più del 40% del loro valore in borsa!!!

Sì, peccato che:

UNO: probabilità di crollo più alta di quel che sembra può succedere benissimo. Senza andare troppo indietro nel tempo, nei primi 6 mesi del 2022 l’azione di Intesa, prima di spiccare un volo clamoroso, ha perso ad un certo punto più del 40%. Il fatto che un’azione abbia drawdown superiore al 40%, o anche molto di più, in un qualunque orizzonte temporale di qualche anno è un’eventualità piuttosto standard.

Inoltre la probabilità che una qualunque delle 3 azioni abbia un calo del 40% è molto più alta della probabilità che la singola azione faccia -40%. Per quantificarlo dovremmo stabilire la correlazione tra le varie azioni, ma anche a livello intuitivo si capisce che il rischio che una sola vada male è molto più alta del rischio che una specifica azione vada male.

DUE: non basta guardare il rendimento sulla carta. Devi commisurare quel rendimento al rischio che ti prendi e al costo/opportunità di investire in quella roba lì piuttosto che in altre cose – banalmente in quelle stesse azioni, se proprio ci credi, per prenderti sia i rischi che il potenziale di crescita.

Ah tra l’altro, se si investe in un certificato con sottostanti azioni che pagano dividendi, i dividendi li prende implicitamente l’emittente, non l’investitore. Ma su questo ci torniamo tra poco.

TRE: questo strumento per esempio è autocallable, quindi se durante le osservazioni periodiche il peggiore dei titoli è sopra il livello definito dallo strumento, il certificato viene chiuso in anticipo, l’importo rimborsato, ma le cedole successive non vengono pagate.

QUATTRO: ovviamente i certificati non sono gratis e hanno una struttura di costi piuttosto complessa e poco trasparente. In particolare, se per esempio guardiamo il KID di questo strumento vediamo che appena emesso il certificato parte con un costo del 2,8%, che è quello che l’investitore effettivamente paga se il certificato viene richiamato alla fine del primo anno.

Se invece arriva a scadenza alla fine del quarto anno il costo diventa 0,7% all’anno.

Perché – vi starete chiedendo – un certificato viene emesso già con un costo on top così elevato?

Per capirlo, bisogna capire cosa c’è dentro un certificato.

E qui arriva l’ingegneria finanziaria, assolutamente alla portata dell’investitore medio come capirete tra poco.

Com’è fatto un certificato

In pratica quando acquisti un certificato di questo tipo sai cosa stai comprando?

Attenzione…

Pronti…

Stai comprando un’obbligazione zero coupon e contemporaneamente stai vendendo un’opzione put esotica sul sottostante del certificato per finanziare l’acquisto di opzioni digitali che ti pagheranno le cedole.

Se non c’hai capito un cazzo è assolutamente normale e questo dovrebbe farti capire perché quando leggo che nel secondo trimestre gli italiani hanno investito 9 miliardi in Certificati mi si accappona la pelle.

Allora, andiamo alla ricetta completa di questo casatiello finanziario.

La Base è Lo Zero Coupon.

Di solito infatti la maggior parte del capitale viene investita dall’emittente in un’obbligazione senza cedole, emessa magari dalla banca stessa o un titolo di Stato o qualcos’altro a basso rischio.

Questo serve per garantire che a scadenza ci siano i soldi per restituire il capitale (se non viene sfondata la barriera).

Bisogna però finanziare le cedole – e come si fa?

Tu investitore, senza saperlo, stai implicitamente vendendo una versione sotto steroidi di un’Opzione Put sul sottostante del certificato alla banca.

Cos’è un’opzione put?

È semplicemente un’assicurazione che dà a chi la compra il diritto, ma non l’obbligo, di vendere il sottostante ad un prezzo predeterminato in una certa data nel futuro.

Se per esempio ho paura che l’S&P 500 possa andare giù di brutto nei prossimi 6 mesi e non sono disposto a tollerare una perdita di oltre, boh, il 20%, allora posso comprare un’opzione con scadenza tra 6 mesi e uno strike price che corrisponde al prezzo dell’S&P 500 di oggi meno il 20%.

Se effettivamente l’indice va giù, io taglio via tutta la perdita ulteriore.

Ovviamente non è gratis.

Per fare questa cosa devo pagare un premio, esattamente come si fa con un’assicurazione.

Se l’S&P non perde più del 20%, alla scadenza l’opzione scade e io avrò perso i soldi dell’opzione.

Le opzioni sono molto usate da investitori istituzionali, soprattutto hedge fund, per coprirsi in determinate circostanze.

Il punto qual è?

È che quando compri un’opzione hai un costo certo, quello del premio, in cambio di un downside, di uno scenario negativo limitato e con la possibilità di profitto illimitato, perché più grave è il tracollo del sottostante, maggiore sarà il valore della tua opzione.

Invece il massimo che puoi perdere con un’opzione è il premio dell’opzione.

È più o meno così che il grande Nassim Taleb ha fatto i megamilioni durante tutte le crisi finanziarie degli ultimi 40 anni.

Ma qui, quando compri il certificato, tu sei quello che “scrive l’opzione” come si dice, cioè non sei Long Put, non sei quello che si assicura, sei Short Put, sei quello che la vende, cioè quello che incassa il premio ma si accolla il rischio se le cose vanno male.

Sei l’assicurazione in pratica.

Tu ciccio bello investitore bonaccione sei quello che assicura la banca che ti emette il certificato, capito?

In questo caso il tuo upside è limitato, cioè ti prendi il premio assicurativo e niente di più.

Ma il tuo downside, il tuo rischio, è potenzialmente il 100% del tuo capitale.

Se il sottostante va a zero, tu perdi tutto.

Non è probabile, ma non è impossibile e comunque non è decisamente impossibile che il sottostante scenda di tanto.

Vendendo una Put, tu ti stai assumendo l’obbligo di comprare il sottostante allo Strike Price se questo scende sotto la soglia della barriera.

Finché il prezzo non scende sotto la barriera, l’opzione non si attiva e scade senza valore. Tu mantieni il “premio” della vendita.

Se però il prezzo scende sotto la barriera, allora l’opzione si attiva. A scadenza, l’emittente ti esercita contro la Put: tu sei costretto a subire la perdita in conto capitale come se avessi le azioni in mano.

Perché si fa così? perché la vendita di questa opzione incassa un grosso premio immediato (perché ti stai prendendo un rischio di coda elevato) e questo incasso serve a finanziare le cedole.

Poi come fanno a venirti pagate le cedole?

Qui c’è un’altra acrobazia finanziaria perché con i soldi incassati dalla vendita della Put l’emittente compra per tuo conto altri strumenti derivati che spesso sono Opzioni Digitali con scadenze periodiche.

Adesso chissene come funzionano, però sono queste che ti pagano periodicamente le cedole.

Quello che va capito è che comprando un certificato l’investitore:

Compra il bond a zero coupon;

Vende l’opzione put

E compra le opzioni digitali

Ora, anche senza che sia necessario capire tutti i tecnicismi, ed è ovvio che non siano facili da capire, ci sono due cose importanti da dire ora.

I costi dei certificati

La prima riguarda la struttura dei costi.

Quando l’emittente impacchetta sta roba la emette a 100 o 1000 o quello che è.

Facciamo 100 per chiarezza.

Ma il suo Fair Value, il valore di mercato dell’opzione che c’è dentro è inferiore a 100.

Sarà magari 96 – e i 4 € di differenza sono i costi che ti prendi fin da subito quando ci investi e che sono la prima fonte di profitto per l’emittente del certificato.

Il punto però è che spesso i certificati vengono chiusi prima, quindi quel costo non lo vai a spalmare lungo tutta la vita del certificato, ma il reale costo annuo è più alto di quello che avresti se portato a scadenza.

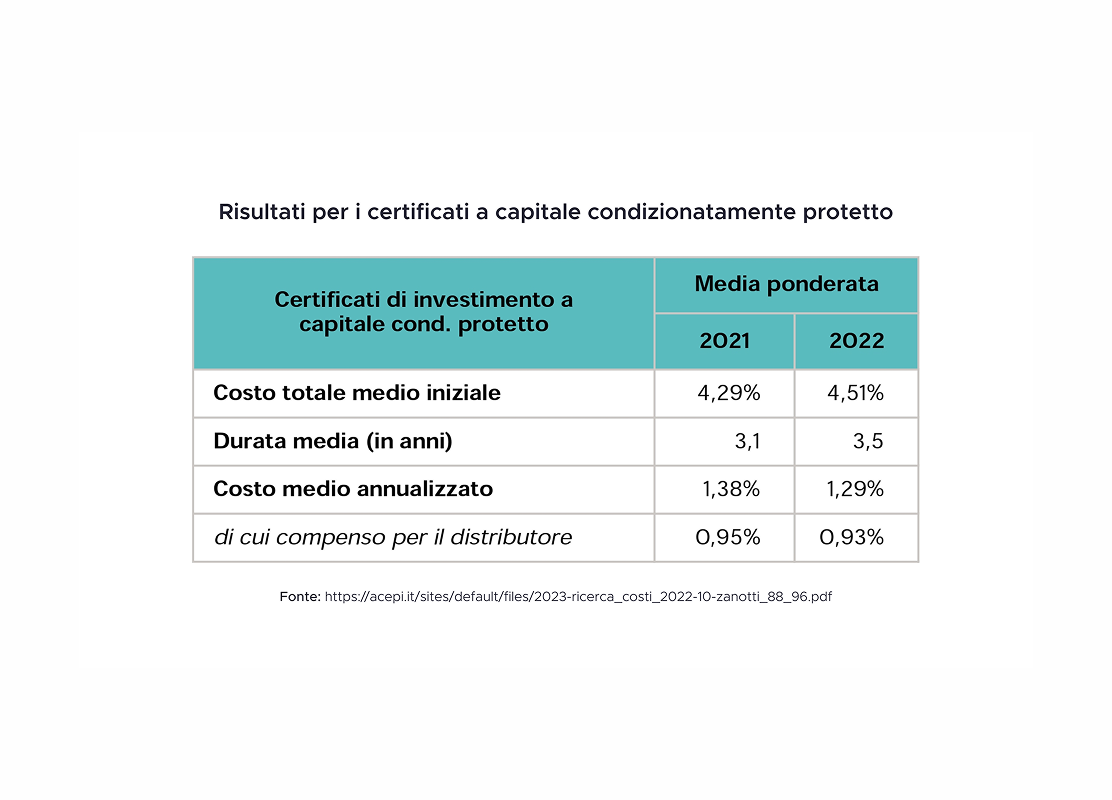

E questa non è una mia teoria, ma mi rifaccio ad un report di ACEPI

che ha calcolato che la durata media dei certificati a capitale condizionatamente protetto è intorno ai 3-3,5 anni, con un costo medio iniziale intorno al 4,3-4,5%, che poi annualizzato sulla vita media è intorno all’1,3%.

Fonte: https://acepi.it/sites/default/files/2023-ricerca_costi_2022-10-zanotti_88_96.pdf?utm_source=chatgpt.com

La cosa un filo subdola, però, è che questo costo non lo vedi mai, ma è quello che si chiama Reduction in Yield, cioè, diciamo così:

Alla banca costa 96 costruire tutto il pacchetto per farti ottenere una certa cedola periodica no?

Tu però paghi 100.

Il costo è quindi nel minor rendimento che ottieni rispetto al vero valore di mercato di quella roba che stai comprando.

Però tu, caro mio investitore allegrotto, sei in grado davvero di comprendere il fair value di un prodotto strutturato con un’opzione esotica incorporata?

Facciamo così, test rapido.

Se ti faccio vedere questa cosa ti è tutto chiaro?

Per chi non sta guardando il video, questa è l’equazione differenziale di secondo ordine alle derivate parziali del modello di Black-Scholes-Merton, formula da premio Nobel per prezzare le opzioni.

Se questa roba ti è chiara e la domini bene, tutt’a posto, go ahead.

Se invece l’hai guardata e non hai capito nemmeno se stavi tenendo lo smartphone dritto o al rovescio, molto bene, vuol dire che sei una persona normale e che come tale non hai modo di capire intuitivamente il rapporto tra rischio e rendimento implicito in un prodotto strutturato come un certificato.

Quindi morale:

Se compri un certificato in emissione ti cucchi subito tutto il costo on top al fair value e prega iddio che non ti venga voglia di rivendere il certificato prima della scadenza sul mercato secondario perché ovviamente dopo un secondo che ce l’hai vale subito meno;

Allora l’alternativa è comprarli sul secondario, così hanno costi più bassi. Teoricamente è vero, ma lì di riffa o di raffa i costi li paghi comunque perché quello dei certificati è un mercato moooolto meno liquido di quello azionario o obbligazionario, le banche stesse fanno da market maker e gli spread sono grandi come una casa.

Anche se generalmente comprare Certificati sul mercato secondario è meglio che in emissione.

L’investitore vende volatilità

La seconda cosa che volevo dire è che, come spero di aver fatto capire prima, quando compri un certificato sei di fatto “short volatilty”, cioè stai vendendo volatilità – e questa in media non è una buona idea.

Quando si parla di opzioni ci sono 5 parametri fondamentali, che vengono chiamate “Greche”,

perché sono definite appunto da 4 lettere greche, delta, gamma, theta e rho e una quinta che viene chiamata Vega, che ovviamente non è una lettera greca, ma gli americani sono geni per certe cose e ignoranti come capre per altre.

Siccome Vega ha che fare con la volatilità, ma in greco non esiste la lettere V, allora si sono inventati Vega, perché ci stava bene come suono con delta, gamma, theta e rho.

Adesso, non entriamo nel dettaglio di cosa vogliono dire, diciamo solo che ciascuna di esse esprime come cambia il prezzo dell’opzione in base a come cambiano per esempio il prezzo del sottostante o i tassi di interesse.

Ci interessano però soprattutto Theta e Vega.

Theta esprime l’effetto del tempo di decadimento sul prezzo dell’opzione, man mano che va verso la scadenza;

Vega è invece la sensibilità dell’opzione alla volatilità implicita del mercato;

Con il certificato, come si dice, l’investitore è: Short Vega, Long Theta, cioè:

È contro la volatilità, quindi se il mercato sta piatto tutto bene, ma se la volatilità aumenta il valore dell’opzione – e quindi del certificato – tracolla;

Dall’altra parte il tempo gioca a suo favore, perché essendo l’assicuratore, più tempo passa senza che succeda niente di brutto, più guadagna.

È esattamente come se vendesse una polizza sulla vita.

Deve sperare che l’assicurato tiri le cuoia il più tardi possibile.

Capite che non è esattamente un bel posto in cui stare, in linea di principio.

Se il mercato va malissimo, ti prendi tutto il danno più i costi; e tra l’altro se avessi investito direttamente nelle azioni sottostanti almeno avresti preso i dividendi.

Se il mercato va benissimo, ti perdi tutto l’upside – e comunque il certificato viene richiamato prima perché la banca non è scema e non fa beneficienza;

Devi invece sperare che mercato vada così così, ma le cosiddette fasi laterali del mercato non sono esattamente la norma.

Il più delle volte il mercato azionario va su (e lì ti conviene esserci dentro con tutti i piedi)

Qualche volta va giù di brutto (e lì il certificato non ti salva).

E quindi uno strumento per delle situazioni ibride un po’ meh.

Attenzione che la questione dei dividendi non è banale.

Se io davvero vendessi un’opzione put su Eni, Intesa o quello che è, il prezzo dell’opzione rifletterebbe l’aspettativa che quelle azioni pagano dividendi;

Con i certificati invece è come se io vendessi una put ad un prezzo più basso perché implicitamente i dividendi li prende l’emittente. Infatti i dividendi aumentano il valore della put che tu stai vendendo, ma non aumentano la cedola che incassi: l’extra rendimento da dividendo finisce quindi nelle tasche di chi ha strutturato il prodotto

Il paper che avevamo citato all’inizio fa giustamente notare che gli emittenti costruiscono questi prodotti a loro favore sfruttando dei bias comportamentali molto radicati nell’investitore:

Da un lato gli promettono uno yield stabile, delle cedole spesso significative che danno l’illusione di avere un ritorno elevato, ma la verità è che yield e return sono due cose diverse. E tra l’altro più le cedole sono alte, minore è il rendimento atteso perché aumentano costi e rischi. Lo studio ha calcolato che per un 1% di yield in più c’è uno 0,35% di aumento della fee implicita per l’emittente.

Quindi prima cosa: seduzione con un flusso cedolare apparentemente significativo.

Dall’altro promettono protezione dagli eventi avversi. Però abbiamo visto che questi proteggono solo da eventi moderatamente avversi, non da eventi massicciamente avversi. In cambio di questa modesta protezione, ci sono la perdita di upside del sottostante e i costi impliciti degli strumenti – che come abbiamo visto sono piuttosto elevati.

Non c’è niente che fa gola all’investitore medio più di un flusso di reddito apparentemente senza rischio, che periodicamente genera una notifica sul tuo smartphone ad ogni pagamento di un coupon… ah che bello!

Probabilità di successo vs Valore atteso

Scherzi a parte, perché questa psicologicamente funziona molto bene?

Perché è una cosa tutt’altro che banale e per niente intuitiva comprendere la differenza tra

WIN RATE

(probabilità di successo)

e

EXPECTED VALUE

(valore atteso)

Il win rate è: quanto volte ottengo un risultato positivo rispetto al numero totale di volte che faccio un investimento. Nel caso di un classico certificato “cash collect”, probabilmente il win rate è molto alto. Sparo, ma credo di avvicinarmi se dico che il 70-80% delle volte il mio rendimento nominale finale sarà positivo.

L’expected value invece non è affatto detto che sia positivo. Perché se ho, mettiamo così, l’80% di probabilità di ottenere 10% e il 20% di probabilità di perdere il 50%, il mio valore atteso è -2%.

Potreste chiedermi: beh ma se vinci l’80% delle volte, qual è il problema?

Il problema sta nel fatto che i guadagni sono limitati, ma le perdite no: nello scenario tipico vinci poco, ma nello scenario più raro, ma non così raro come sembra, perdi tanto.

È come raccogliere le monetine davanti a un rullo compressore: raccogli tante monetine con alta probabilità, ma se inciampi una sola volta game over.

E bisogna ricordarsi che il rendimento di un certificato, come di un qualunque prodotto finanziario, è inversamente proporzionale al rischio implicito: più il rendimento atteso è alto, maggiori sono le probabilità di infrangere la barriera.

Se volessimo fare una sintesi brutale, prendiamo 1.000 certificati emessi dalla Banca X.

Probabilmente gli investitori vincerebbero 700-800 volte, cioè otterrebbero un rendimento positivo 700-800 volte su 1000.

La banca vincerebbe solo 200-300 volte, cioè in quei casi più rari in cui si sfonda la barriera e non paga.

Ma la banca è il banco: alla fine è quella che fa più soldi di tutti, perché si è tenuta i costi inziali e i dividendi impliciti dei sottostanti e ha richiamato i certificati ogni volta che il mercato andava troppo bene.

L’investitore medio invece ha “scambiato” il rendimento massimo teorico (quello che avrebbe ottenuto investendo direttamente nel mercato) per ottenere la frequenza di vittoria del 70-80%.

Cioè ha scambiato la frequenza della vincita con l’entità della vincita.

Preferiamo i flussi di reddito, certi o quasi, anche se ci costano una follia.

Siamo fatti così.

Va bene lo so cosa mi dirà qualcuno subito dopo l’uscita dell’episodio.

Eh ma i certificati permettono di compensare le minusvalenze anche con le cedole, sono l’unico strumento che ha questo vantaggio.

Verissimo.

Se ti serve compensare delle minus, ok, può essere un modo.

Anche se io di fronte a questi discorsi ho sempre due dubbi:

PRIMO: ma quante minusvalenze c’avete? Cioè, se state investendo a lungo termine e non cambiate ogni due per tre il portafoglio, possibile che siate sempre pieni di strumenti venduti in perdita? Mah…

SECONDO: mettiamo che devo compensare 1.000 € di minusvalenze. Mi serve un certificato che renda almeno 3.846 €, su cui appunto pagherei 1.000 € di tasse. Se trovo una roba che magari rende il 6% all’anno per tre anni mi servono 20.000 €. Siamo sicuri che investire 20.000 € in questo modo per recuperarne 1.000 di minus, in uno strumento con payoff asimmetrico e tutta una serie di rischi prezzati in tuo sfavore, sia meglio che investirli e basta?

Il rendimento mediano a 3 anni sull’MSCI ACWI è di circa il 10%.

Non sono così convinto che investire forzatamente in qualcosa solo per recuperare minus, sia necessariamente una buona idea.

Quindi sì, hanno grandi benefici fiscali.

Che poi questi siano anche utili, lascio a voi considerare caso per caso.

Ah non ho detto una cosa, ma è quasi lapalissiana: se compri un ETF o un fondo comune investi nei sottostanti, quindi il tuo rischio è quello dei sottostanti. Se compri un certificato hai il rischio dei sottostanti E dell’emittente.

Ora, che Unicredit, Intesa, BNP Paribas e così via falliscano è un’eventualità molto remota.

Ma ogni tanto le banche falliscono pure loro.

Quindi con un certificato hai una componente di rischio idiosincratico a cui non corrisponde un maggior rendimento atteso.

Chiudo con una cosa semiseria.

Matt Levine è forse il più celebre editorialista di Bloomberg.

Ex Goldman Sachs, ha un’autorevolissima e lunghiiiissima newsletter giornaliera dal titolo “Money Stuff” in cui parla di … cose di finanza appunto.

Qualche settimana fa parlava delle problematiche di permettere agli investitori retail di accedere a determinati prodotti di difficile comprensione.

Ce l’aveva in particolare con robe come gli strumenti a leva, le opzioni a scadenza giornaliera e i fondi di private market, non con quello di cui stiamo parlando oggi, ma il discorso è lo stesso, perché lui dice: “faccio una proposta, se un investitore retail proprio non ce la fa ad investire solo in strumenti semplici come etf o fondi indicizzati, allora deve firmare un Certificato di investimento Stupido – Certificate of Dumb Investment, in cui dichiara:

Voglio comprare un investimento stupido.

Capisco che la persona che me lo vende con ogni probabilità mi ruberà tutti i soldi e che quasi certamente farei meglio a comprare fondi indicizzati, ma voglio comunque fare questa sciocchezza. Accetto che non mi lamenterò mai, in nessuna circostanza, con nessuno, quando inevitabilmente questo investimento andrà storto.

f

Direi che può essere un’idea.

Se sei disposto a firmare questa dichiarazione, allora caro il mio investitore medio italiano meno finanziariamente educato dei tuoi pari Cileni o Costaricani, sentiti libero di investire in quello che cacchio di pare e sii felice amico mio.

Bene gente!

Anche oggi siamo giunti al termine dell’episodio, spero che questo viaggio vi abbia insegnato qualcosa di nuovo e allo stesso tempo vi abbia un po’ divertito.

Come sempre vi invito a mettere segui e attivare le notifiche su spotify, apple podcast o youtube e a lasciare una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che vi spiegano che pagare qualcun altro per prendersi quei rischi che sono il motivo per cui ci aspettiamo un certo rendimento non è di solito una grande idea sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme, sempre qui, naturalmente, con The Bull il tuo podcast di finanza personale.

potrebbe interessarti

325. Ben Carlson: regole di buon senso per il portafoglio perfetto

Ben Carlson torna a The Bull per presentare il suo nuovo libro, Risk and Reward. Parliamo della storia di Bob il peggior market timer del mondo, di come sopravvivere emotivamente a un portafoglio dive...

309. L’S&P 500 crescerà del 30% nel prossimo anno

L’S&P 500 può davvero crescere del 30% nei prossimi 12 mesi? In un contesto segnato da guerra, inflazione e forte volatilità, questa previsione sembra folle. Ma c’è qualcosa di più dietro. Analizziamo...

301. La protezione dai rischi di longevità come strategia finanziaria con Davide Passero

In questa puntata un ospite che ci ricorda quanto l’Italia sia eccezionale, nel bene e nel male. Davide Passero , CEO Alleanza Assicurazioni e Country Chief Marketing & Product Officer di Generali It...

279. Perché (forse) ci sarà un crollo nel 2026?

In questo episodio analizziamo perché il 2026 ha buone chance di vedere una correzione significativa dei mercati. Non parliamo di previsioni sensazionalistiche o “bolle” immaginate: ci concentriamo su...

278. Il Canto dei Mercati: una Storia di Natale su chi non voleva investire

In questo episodio speciale di Natale, The Bull cambia tono e formato per raccontare una storia. “Il Canto dei Mercati” è una fiaba finanziaria ispirata a Dickens, pensata per chi ha sempre rimandato ...

275. Cliff Asness: uno dei più grandi hedge fund manager di sempre

Poche persone al mondo hanno cambiato davvero il modo in cui pensiamo ai mercati. Cliff Asness è una di queste. Fondatore di AQR, allievo di Eugene Fama, tra i più brillanti pensatori della finanza ...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025