Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

326. Come vincere le tue 4 paure di investire

Non hai paura di investire: hai 4 paure

Stefano e Giulia: due modi di bloccarsi

aura #1: “E se perdo tutto?”

Perché le azioni non sono una scommessa

Se è così facile, perché non investono tutti?

Paura #2: la volatilità non è il vero problema

Paura #3: il rischio invisibile del conto corrent

Quando il cash diventa più rischioso delle azioni

Paura #4: “E se sto sbagliando tutto?”

Il piano pratico per iniziare in 30 giorni

Facile.it confronta per te le migliori offerte di assicurazioni, mutui, prestiti, conti correnti, ADSL e molto altro ancora.

Da oggi risparmiare è facile!

Non hai paura di investire: hai 4 paure

Tu non hai paura di investire.

Tu hai almeno quattro paure diverse.

E se le tratti come se fossero una sola, non ne risolvi nessuna perché prenderai decisioni giuste ma per i problemi sbagliati.

C’è la paura di perdere i soldi per sempre.

C’è la paura di vedere il portafoglio che scende improvvisamente e temere di aver commesso un errore madornale.

C’è la paura, molto italiana, di non avere abbastanza risparmi sul conto, mentre però l’inflazione li consuma pian piano.

E poi c’è la paura forse più comune: quella di fare errori tecnici, di comprare strumenti sbagliati, di trascurare dettagli che potrebbero costarci caro o semplicemente, ad un certo punto, di non capirci più niente.

Il punto è questo: non si cura la paura di investire facendo terapia.

Non basta dire “stai tranquillo, nel lungo periodo sale tutto”.

Oggi facciamo così: prendiamo queste quattro paure, le smontiamo una per una, e alla fine vi lascio un piano operativo di 30 giorni per passare da “prima o poi investirò” a “finalmente ho iniziato!”, con un portafoglio semplice, automatico e coerente con la mia vita.

Per voi, o per vostri amici o famigliari che pensate possano averne bisogno – e a cui si chiude la vena ogni volta che provate a parlar loro di finanza

Ah, in descrizione c’è un link al pdf scaricabile con tutto il piano.

Cominciamo!

Stefano e Giulia: due modi di bloccarsi

Bentornati a The Bull – il tuo podcast di finanza personale

Intanto vi presento due amici, storie vere, nomi inventati.

Uno è Stefano.

Ha 42 anni, fa il progettista meccanico o qualcosa del genere in un’azienda di Brescia; spostato con due figli e ha 85.000 euro fermi sul conto corrente, accumulati giudiziosamente anno dopo anno. Ogni volta che gli dico, Stefano – la butto lì: ma iniziare ad investire sti soldi?, lui risponde la stessa cosa: “eh Riccardo tu hai ragione lo so, ma se poi crolla tutto? Hai visto Trump, il petrolio, la Cina, l’hantavirus… no no no, non me la sento”.

La seconda si chiama Giulia. Ha 34 anni, fa la project manager in una società di consuleza IT a Torino. Single, buon reddito.

Due anni fa ha investito 40.000 euro in un ETF azionario globale perché l’ha sentito in un podcast che magnificava il lungo termine, l’interesse composto, l’S&P 500 bla bla bla.

Da allora, però, ogni giorno, ogni due ore apre l’app del broker per vedere come va il suo portafoglio.

Complessivamente in questi due anni le è andata bene, però ad aprile dell’anno scorso quasi le è venuto un coccolone quando il suo portafoglio è sceso del 20 e passa percento e pure quest’anno a marzo le sono tremati i polsi.

Quando il portafoglio sale, tutto a posto.

Quando scende, le si stringe lo stomaco e pensa “ma chi ca**o me l’ha fatto fare di investire i soldi”.

Stefano e Giulia hanno entrambi “paura di investire”.

Ma sono paure diverse.

Stefano ha paura di perdere i suoi soldi in modo permanente, e ha paura – anche se non lo ammette – di perdere potere d’acquisto in futuro – e per questo accumula come una formichina.

Giulia invece ha paura della volatilità dei mercati e ha paura di aver sbagliato a costruire il proprio portafoglio.

Sono quattro problemi diversi.

Quattro soluzioni diverse.

E confonderle è il motivo per cui tanti di noi hanno girato a vuoto per anni prima di investire un solo euro – e perché alcuni ancora non ce l’hanno fatta.

Patti chiari e amicizia lunga: questo non è un episodio in cui vi dirò che l’inflazione si mangia metà del valore dei vostri soldi ogni 25 anni circa né farò vedere quanto è bello il rendimento composto e qualche magnifico graficone in cui un dollaro investito al tempo degli indiani oggi vale più di Elon Musk.

Piuttosto vi do quattro argomenti definitivi per cercare di risolvere una per una tutte queste paure.

Forse qualcuno si riconoscerà in Stefano, in Giulia, o in tutti e due – magari sei stato Stefano per dieci anni e da poco sei diventato Giulia. O viceversa!

Beh, questo episodio è pensato per tutti gli Stefano e tutte le Giulie del mondo.

La premessa doverosa prima di partire, però, è che la paura di investire: NON È SBAGLIATA.

È un sentimento sano e fondamentale per evitare di agire in maniera incosciente.

Come disse uno dei più grandi filosofi della nostra era, Rocky Balboa, la paura è un fuoco: se la controlli ti scalda, ma se è lei a controllare te ti brucia e brucia tutto quello che ti sta attorno (soprattutto i tuoi soldi in questo caso).

L’obiettivo, quindi, non è rimuovere la paura dicendoti “bro, non avere paura, ti pigli due etf e stai a posto”.

No, l’obiettivo è convertire la paura in prudenza, ossia: utilizzare i giusti mezzi per realizzare le giuste soluzioni ai reali problemi di ciascuno di noi.

Paura #1: “E se perdo tutto?”

Cominciamo da Stefano.

Stefano dice “ho paura che crolli tutto”.

Tradotto: ha paura che, in un orizzonte temporale lungo, una parte significativa dei suoi soldi sparisca e non torni mai più.

È la paura di una perdita permanente, quella che tiene gli 85.000 euro sul conto da otto anni.

Ora, chiaramente quando una persona che non ha mai investito dice di aver paura di perdere i propri soldi ha probabilmente in mente l’investimento azionario.

Difficile che uno abbia paura di investire in un Titolo di Stato, perlomeno sulle medie scadenze;

E difficile che un neofita abbia in mente come prima cosa l’investimento in bond high-yield, subordinati, materie prime, private markets e compagnia bella.

By definition, nell’immaginario comune investire = giocare in borsa = scommettere soldi sul prezzo di aziende che vanno su e giù.

Ora, per aiutare a digerire questa paura negli anni ho percorso due strade:

una è backward looking, cioè guarda all’indietro: è la soluzione STORICA, che guarda ai risultati del passto;

l’altra invece è forward looking, cioè guarda al futuro, ed è la soluzione FONDAMENTALE, che guarda alle motivazioni per cui possiamo aspettarci un rendimento reale positivo nel tempo.

A lungo ho preferito la prima.

Ma secondo me non funziona completamente perché resta sempre il pensiero residuo: “è se questa volta è diverso?”.

Il discorso storico potrebbe essere banalmente: guarda, questi sono i rendimenti reali, in dollari, dei principali mercati azionari dal 1900 al 2024.

Per chi sta guardando il video, questo grafico illustra il rendimento reale di azioni, titoli di stato a lunga scadenza e titoli a breve scadenza in tutti i principali paesi sviluppati.

È bello sapere che, tolta, l’Austria, il mercato azionario italiano è stato uno dei peggiori del mondo, con un rendimento reale di lungo termine, in dollari, poco superiore al 2%; il rendimento reale dei titoli di Stato invece, per i grandi amanti di BOT e BTP è stato addirittura negativo;

A livello aggregato, invece, l’azionario dei Paesi sviluppati ha portato un 4,3% reale lungo 124 anni, tanta roba se ci pensate. 4,3% oltre l’inflazione è un rendimento sui cui metterei la firma a vita per il mio portafoglio.

Poi ci sono stati casi eccezionali come gli Stati Uniti, 6,6% reale, ma anche Australia, Svezia, Sudafrica, Canada, tutti sopra il 5%.

Gli Stati Uniti sono stati sì l’eccezione assoluta.

Ma la verità è che tutti i principali mercati sviluppati hanno riportato una performance reale di lungo termine che va da positiva a molto positiva.

Però appunto uno può sempre dire: “ok, ma quello è il passato. Chi mi dice che pure in futuro sarà così?”.

La domanda è interessante e legittima e richiede una risposta più sottile.

In effetti, in cuor mio nemmeno io sono mai stato troppo tranquillo a investire in azioni pensando a quanto siano state profittevoli nel passato; a me interessa se e quanto lo saranno da qui in poi.

La verità, infatti, è che si racconta sempre che le azioni hanno spaccato di brutto fino ad oggi, ma non si racconta altrettanto di frequente perché investire in azioni dovrebbe avere un rendimento reale atteso positivo per definizione.

Ecco allora proviamo a dare la risposta concentrandoci sulla spiegazione del fondamento razionale del rendimento azionario.

Allora: perché investire in azioni dovrebbe fare crescere il mio patrimonio?

Te lo spiego in due mosse:

la prima riguarda la motivazione fondamentale;

la seconda, invece, risponde alla domanda: ok, ma se è così, perché allora non lo fanno tutti?

Perché le azioni non sono una scommessa

Andiamo con ordine.

Spesso ci si dimentica che investire in azioni non significa scommettere su numeri casuali che possono uscire alla roulette – “giocare in borsa” è tra i modi di dire più stupidi e fuorvianti che esistono nella nostra lingua.

Investire in azioni significa acquistare un diritto sugli utili, sui profitti che vere aziende realizzano vendendo veri prodotti e servizi a veri consumatori.

Ok?

Le azioni sono asset reali, non sono scommesse: sono una pretesa su una parte dei flussi di cassa che la società riesce a generare per i propri azionisti dopo che ha coperto i costi operativi, pagato le imposte, effettuato gli investimenti necessari e gestito il capitale circolante.

È un diritto sul cosiddetto Free Cash Flow.

Il valore di un’azione, quindi, non è altro che il valore attualizzato al presente del free cash flow che ci si aspetta che l’azienda sia in grado di generare nel futuro.

Abbiamo però due elementi all’opera quando osserviamo l’andamento del prezzo di un’azione nel tempo:

uno è di MEDIO-LUNGO TERMINE, ed è la crescita degli utili della società, che sono ciò da cui deriva il free cash flow;

l’altro è di BREVE TERMINE, ed è il valore che di volta in volta viene attribuito a questi utili, cioè il tasso a cui viene scontato nel presente il valore del free-cash flow atteso nel futuro.

Mettiamola così: un conto sono i profitti che una società è in grado di generare mentre l’altro è che valore do a questi profitti, quanto ritengo rischioso o meno ottenerli, quanto sono ottimista o pessimista sul futuro della società.

Il prezzo di un’azione, infatti, non è altro che:

UTILI per AZIONE x MULTIPLO di VALUTAZIONE.

Società che fanno gli stessi utili possono avere prezzi molto diversi a seconda delle prospettive future che il mercato formula di volta in volta.

Quindi il ragionamento è sempre duplice:

quanto cash mi aspetto venga generato nel futuro e

quanto – diciamo così – sono ottimista o pessimista sul futuro.

A livello di intero mercato, vale lo stesso discorso in aggregato.

Il prezzo di cui sentiamo parlare ogni giorno se pensiamo per esempio all’S&P 500, o a qualunque altro indice, non è altro che il prodotto di quei due fattori:

utili attesi e feeling sul futuro.

Solo che non è a livello di singole azioni ma di mercato nel suo complesso.

Già in passato avevo fatto vedere che nel medio-lungo termine le aspettative sugli utili futuri e il prezzo di un indice azionario si muovono abbastanza a braccetto.

Tuttavia, ci sono momenti in cui a fronte degli stessi utili, il mercato attribuisce prezzi diversi perché si trova in due stati d’animo diversi.

Sul sito di Factset potete trovare il grafico che sto mostrando aggiornato almeno una volta al mese dentro il loro report Earningst Instight.

Nelle due barre gialle che ho aggiunto si vede bene che per esempio il mercato intorno a luglio 2022 e marzo 2024 stimava per l’S&P 500 gli stessi utili attesi di lì ad un anno, ma il prezzo dell’S&P era molto più basso mentre imperversava lo shock inflazionistico del 22 rispetto al clima di ottimismo di inizio 2024.

Qual è quindi il messaggio da portarsi a casa:

PRIMA COSA: ignorare se possibile le fluttuazioni di breve termine, perché dipendono poco da come variano le prospettive sugli utili e molto da come variano le interpretazioni del mercato, dal suo ottimismo e dalla sua percezione del rischio;

SECONDA COSA: nel lungo termine contano quasi solo gli utili; i prezzi delle azioni in aggregato tendono a crescere nel tempo perché cresce la loro capacità di fare cassa.

TERZA COSA: investire in azioni non significa scommettere sull’andamento dei prezzi, ma acquisire un diritto sulla crescita dei profitti futuri di società reali che producono beni e servizi reali in un contesto di libera o prevalentemente libera competizione.

E qui giustamente però uno potrebbe chiedersi: “sì, ma chi mi garantisce che domani gli utili continueranno a crescere?”.

Beh, nessuno garantisce niente per definizione: scenari estremi per il mondo sono assolutamente possibili.

Tolti però gli scenari alla The Last of Us, bisogna riconoscere che la crescita reale, al netto dell’inflazione, dei mercati azionari è una funzione della crescita reale dell’economia in generale, che nel tempo sviluppa nuove tecnologie, nuovi metodi produttivi, nuove cure che allungano la vita, aumenta l’accesso ai consumi grazie al progressivo miglioramento dei livelli di reddito nel mondo e così via.

C’è una naturale tendenza intrinseca all’economia a crescere.

L’economia vuole crescere perché c’è un incentivo collettivo dell’intera umanità ad andare in quella direzione, dato che il progressivo miglioramento dei propri standard di vita è un’ambizione piuttosto trasversale in tutto il mondo.

Le società quotate sono in qualche modo la migliore rappresentazione di quella parte dell’economia che cerca di catturare appieno questa tendenza.

Ovviamente non basta “investire in azioni”.

Il ragionamento funziona finché si investe in una vasta rappresentazione del mercato azionario globale.

Investire in un indice azionario globale pesato per capitalizzazione ti dà automaticamente l’esposizione a questo trend di crescita dell’economia.

Investire in singole azioni no e sappiamo bene che più di metà di tutte le azioni globali hanno reso storicamente meno del cash, mentre solo il 2-3% di tutte le azioni ha generato il rendimento netto del mercato azionario in generale.

Non è questo il luogo per discutere se investire in un ETF indicizzato, pesato per capitalizzazione, sia sempre e comunque la migliore opzione di investimento.

È però sicuramente quella più sensata per l’investitore medio – che così può garantirsi il rendimento medio del mercato a cui si espone, meno le fee.

Se è così facile, perché non investono tutti?

Detto questo, secondo me però è più interessante la risposta alla seconda domanda, ossia: “ok, ma se è così facile, perché non lo fanno tutti?”.

Semplicemente perché non tutti POSSONO, VOGLIONO e DEVONO FARLO.

Ci sono situazioni in cui l’economia si accartoccia e la maggior parte delle persone diventa avversa al rischio e non vuole investire (e qui il premio al rischio azionario è massimo).

Ci sono invece situazioni in cui l’economia va bene e in cui la propensione al rischio aumenta in maniera generalizzata (e qui invece investire in azioni ha un rendimento atteso inferiori).

E poi ci sono situazioni ibride, in cui si combinando diverse percezioni sullo stato dell’economia e diverse preferenze personali.

Quando l’economia va bene ci sono maggiori persone che investono.

Quando va male ce ne sono meno.

Ma in entrambi le situazioni ci sono persone che per n motivi diversi scelgono di investire o non investire.

Il rendimento azionario che io investitore mi posso portare a casa – mettiamola così – è pagato da chi rinuncia a quel premio perché non può, non vuole o non deve assumersi il rischio corrispondente:

C’è chi ha un orizzonte temporale di breve termine – e quindi non può investire in azioni;

C’è chi ha una bassa tolleranza nei confronti della volatilità di breve – e quindi non vuole investire in azioni;

E c’è chi ha un livello di patrimonio che soddisfa la maggior parte delle proprie esigenze – e quindi non necessita di investire in azioni, perché l’utilità marginale che ne trarrebbe avrebbe poco impatto sulla qualità della propria vita.

Riassumiamo:

Perché non devi temere la perdita permanente del tuo capitale investendo in azioni? Perché non stai scommettendo sui movimenti dei prezzi nel breve, ma stai acquistato il valore attualizzato dei profitti futuri di quella parte dell’economia reale quotata in borsa che di volta in volta ha successo;

Perché non lo fanno tutti se è così ovvio? perché non tutti possono, vogliono e devono investire in azioni. Il rendimento azionario paradossalmente è preservato dal fatto che non arriva in maniera comoda e senza compromessi per ciascun investitore.

Per questo, come ho detto tante volte, è fondamentale cercare sempre di prendersi il massimo rischio possibile che il proprio bilancio famigliare, la propria tolleranza al rischio e il proprio orizzonte temporale consentono in ogni momento.

Un domani, quando una o tutti questi fattori cambieranno, potrò prendermi meno rischio e “pagare” così il rendimento di qualcun altro.

Ora che abbiamo sistemato la prima grande paturnia di Stefano, veniamo a Giulia.

Prima però ti dico una cosa che è il filo conduttore di tutto il podcast: ogni euro che risparmi è un euro in più che puoi investire. Punto. La finanza personale non è solo “cosa compro e quando”. Per la maggior parte di noi, la leva più potente è proprio quella all’ingresso – quanto riesco a NON spendere male per poter risparmiare e investire di più. E qui entra il nostro sponsor di stasera.

Questo episodio è sponsorizzato da facile.it Club, il programma fedeltà di facile.it.

Funziona così: se sei iscritto al Club, ogni volta che usi facile.it per cambiare la tua RC auto, la tua tariffa di luce e gas, il tuo mutuo, le assicurazioni di casa o moto, accumuli punti.

Quei punti li converti in sconti, buoni regalo, abbonamenti, esperienze.

Tradotto: risparmi due volte.

La prima volta quando passi a una tariffa più conveniente. La seconda volta perché ti tieni i punti.

E quei soldi che risparmi sulla bolletta, sulla polizza, sulla rata, sono soldi che NON devi guadagnare di più. Sono soldi che entrano direttamente nel tuo PAC mensile. Se risparmi anche solo 30 euro al mese tra utenze e RC auto, hai 360 euro all’anno in più da investire. In trent’anni, usando il rendimento reale globale del 4%, sono oltre 20.000 euro di soldi veri in più, senza aver lavorato un’ora in più.

Trovi tutto nel link in descrizione: Facile.it Club: guadagna punti, risparmia di più, investi di più.

Game, set, match.

Paura #2: la volatilità non è il vero problema

Allora, Giulia ha 40.000 euro investiti in un ETF azionario globale da due anni.

Sulla carta, sta facendo tutto quello che Stefano dovrebbe fare.

È giovane, lavora con continuità, ha un orizzonte lungo: sta cercando di massimizzare il rendimento atteso in una fase della sua vita in cui può prendersi tanto rischio.

Eppure, ogni volta che il portafoglio scende del due per cento, sente il battito in gola.

La sua paura non è la perdita permanente – quella, almeno razionalmente, l’ha capita.

La sua paura è la volatilità quotidiana, il fatto che i mercati vadano continuamente su e giù.

Qui si tratta però di cambiare la prospettiva.

La volatilità non è rischio.

Lo è come misura accademica della dispersione dei rendimenti attorno al valore medio.

Ma in realtà la volatilità è solo l’altro lato della medaglia di quello che dicevo prima: è il prezzo del biglietto per salire sulla giostra dei mercati e prendersi un premio di rendimento.

Ancora una volta questo premio esiste perché non tutti vogliono accettare questa volatilità di breve termine:

O perché non hanno la pazienza e il temperamento adatto a lungo termine

O perché non si concilia con l’orizzonte temporale dei propri obiettivi finanziari.

La volatilità dei mercati non è un’anomalia, ma una delle ragioni fondamentali per cui c’è rendimento.

Se elimini la volatilità, elimini anche il rendimento.

Motivo per cui bisognerebbe sempre diffidare dalle strategie a “volatilità contenuta” perché spesso c’è un’inculata dietro che non si vede.

A parte questo, avete presente quei grafici sull’S&P 500 in cui si fa vedere il calo massimo che c’è stato ogni anno?

Tipo questo:

Solo negli ultimi 5 anni abbiamo avuto: -9%, – 19%, -8%, -12% e -25%.

Ciononostante, l’S&P 500 è quasi raddoppiato di valore nel corso di questi stessi ultimi 5 anni.

Mettiamola così: i cali infra-annuali sono le pulizie di primavera del mercato che fanno decluttering degli investitori, spazzando via quelli che non potevano davvero sostenere il rischio azionario e preservando gli altri.

Quando però le pulizie non bastano e servono proprio i traslochi, allora arrivano i bear market, cioè cali superiori al 20%.

Se guardiamo l’MSCI World, dal 1970 ad oggi ce ne sono stati 12, uno ogni 4,6 anni, con durate variabili da pochi mesi, come durante il covid, a quasi tre anni a inizio 2000 – e cali arrivati quasi al -60%.

Con il senno di poi guardiamo a queste cose con distacco, ma durante quelle fasi il mercato mette ordine tra chi poteva investire davvero in azioni e chi invece aveva sovrastimato la propria risk capacity prima e l’ha pagata amaramente dopo.

Quindi cara Giulia.

Se la volatilità è il tuo problema, tu non hai un problema di rischio.

Hai un problema di mismatch tra il tuo orizzonte temporale e la frequenza con cui monitori i tuoi risultati.

C’è uno paper molto famoso di Thaler e Benartzi sul fenomeno della cosiddetta “myopic loss aversion”.

Cioè investire in azioni pagherebbe un premio elevato perché l’avversione al rischio non è solo una caratteristica comportamentale strutturale dell’investitore, ma viene amplificata dalla nostra abitudine a guardare il portafoglio in continuazione creando un mismatch tra aspettative di breve termine e obiettivi di lungo termine.

Insomma: la tua capacità di assumerti rischi dipenderebbe da quante volte guardi il tuo portafoglio azionario:

Se lo guardi una volta al giorno, quasi metà delle volte vedrai rosso. Sembra assurdo, ma il 48% dei giorni il mercato azionario – perlomeno l’S&P 500 – riporta una performance negativa.

Se lo guardi una volta al mese lo vedrai negativo 4 volte su 10;

Se lo guardi una volta all’anno sarà in negativo in un quarto dei casi.

Sembra quindi una conclusione intuitiva che meno frequentemente guardi il portafoglio, maggiore sarà la tua propensione al rischio e quindi la tua capacità di prenderti un maggior premio per il rischio.

La paura di Giulia non si combatte con il coraggio.

Si combatte cambiando la frequenza con cui si apre l’app del nostro broker.

La cosa importante per la nostra Giulia è che il problema della volatilità venga risolto prima di investire, non dopo.

Se la tua asset allocation è già coerente con quanto puoi reggere allora la volatilità diventa fastidiosa ma non distruttiva.

Altrimenti il problema non è la volatilità, ma che avevi sbagliato il portafoglio.

Paura #3: il rischio invisibile del conto corrente

Torniamo a Stefano.

La sua prima paura, la perdita permanente, l’abbiamo affrontata. Ma c’è una seconda paura che Stefano nemmeno SA di avere.

Ed è la più subdola di tutte.

È la paura, di cui non è consapevole fino in fondo, di perdere potere d’acquisto, che cerca di affrontare risparmiando il più possibile lasciando i soldi “al sicuro” sul conto corrente.

Come lui la pensano i tanti italiani che collettivamente hanno 1.500 miliardi di euro sui conti correnti, che di sicuro hanno solo il fatto che perderanno valore con costanza e continuità anno dopo anno – soprattutto nel regime in cui sembra siamo entrati dopo il Covid, in cui la bassissima inflazione degli anni 10 del 2000 sembra un lontano ricordo.

Ora, io non voglio fare il moralista di sta cippa e dire “va sto scemo di Stefano che magari sa progettare da cima a fondo una turbina ma non capisce l’erosione del valore reale dei soldi non investiti”.

No.

Capisco e rispetto i sentimenti che frenano tante persone.

Non è che Stefano non sa che l’inflazione erode potere d’acquisto nel tempo e si stupisce che 10.000 € di oggi compreranno solo l’equivalente di 5.000 euro tra una ventina d’anni.

Si tratta di un trade-off mentale che molti ritengono ragionevole accettare: accetto una perdita lenta e progressiva certa, che fa poco rumore e non mi disturba troppo il sonno, in cambio del rischio di una perdita disastrosa se investo male in strumenti finanziari.

Finché non hai un’adeguata preparazione per investire e non comprendi i concetti che stiamo trattando oggi – è ragionevole accettare questo genere di compromessi.

Però, una volta che hai capito che investire in azioni ha un fondamento razionale e un premio al rischio accessibile per chi ha l’adeguata tolleranza e il corretto orizzonte, allora il ragionamento non tiene più.

Quando il cash diventa più rischioso delle azioni

Con il tempo, il cash diventa paradossalmente più rischioso delle azioni.

Nel breve termine la probabilità di una perdita reale investendo in azioni è più alta che tenendo cash;

Ma nel lungo termine è il contrario: mentre una perdita reale investendo in azioni oltre 15-20 anni è un fenomeno molto raro, usare strumenti a breve termine fatica a conservare valore reale positivo.

Paura #4: “E se sto sbagliando tutto?”

Torniamo di nuovo a Giulia e alla sua quarta paura – e in realtà la più universale forse: “ma se sto sbagliando? Ho preso lo strumento giusto? Sono entrata al momento giusto? La mia allocazione è troppo aggressiva o troppo timida?”.

Paura tecnica.

La paura “di non saperne abbastanza” e di commettere errori operativi.

Tra tutte, forse la paura di Giulia è la paura più facilmente curabile delle quattro.

Perché ha una soluzione tecnica controllabile, in tre mosse:

Prima mossa: comincia con semplicità. Un ETF azionario globale, un ETF obbligazionario globale coperto in euro, un ETF monetario. Già così hai fatto un salto quantico rispetto al tuo 100% sul conto corrente.

Seconda mossa: automatizza un piano d’accumulo. Bonifico ricorrente, stessa data, stesso importo. La macchina compra. Tu non decidi mai. Né “quando è meglio entrare”, né “quanto”, né “se questo è un buon momento”. Non decidi. Esegui.

Terza mossa: ribilancia una volta all’anno. Non perché sia tecnicamente ottimale (anzi, probabilmente ribilanciamenti meno frequenti hanno maggior rendimento atteso) ma ti toglie le decisioni discrezionali. Una decisione l’anno. Fine.

In tre mosse, sei già nel top 10% tra i risparmiatori italiani, quanto ad abitudini finanziarie.

Il piano pratico per iniziare in 30 giorni

E adesso siamo al pezzo per cui hai ascoltato fin qui.

Il piano – che vi ricordo potete scaricare al link in descrizione.

Una volta che uno si è convinto, cosa può fare nei prossimi 30 giorni per passare dalla teoria alla pratica?

Vediamolo

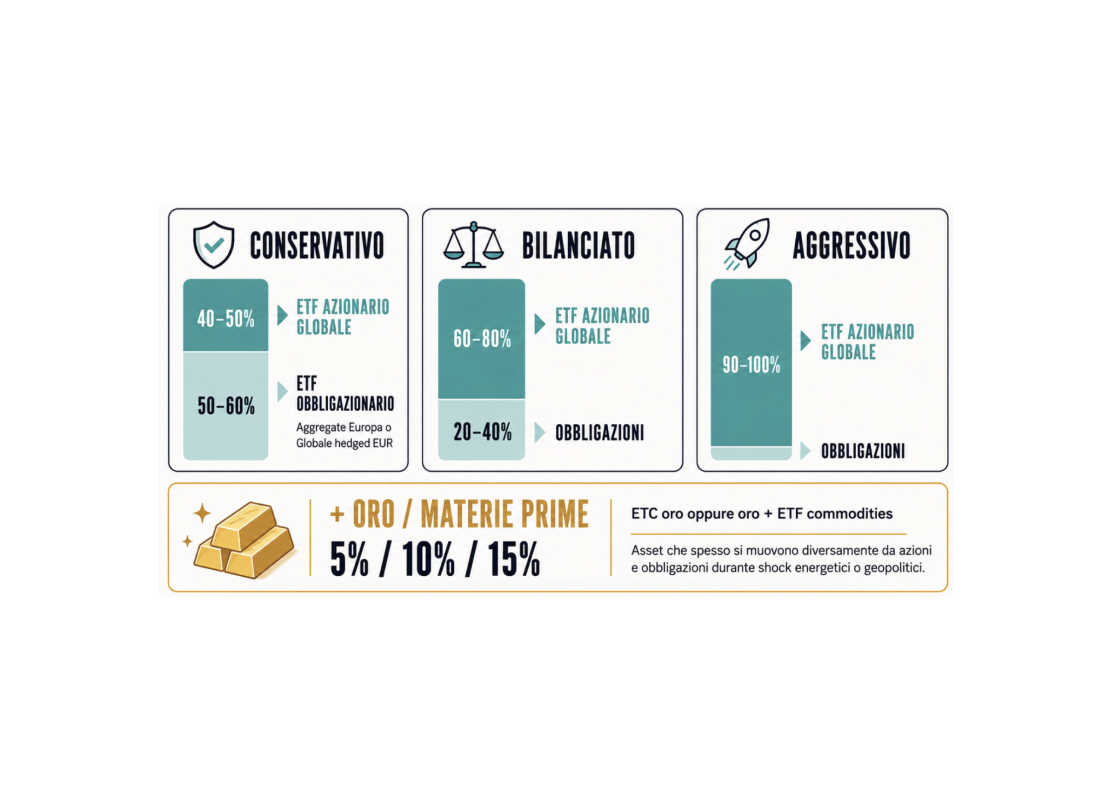

GIORNI 1-10 — DIAGNOSI E ARCHITETTURA

STEP 1: test di tolleranza al rischio: “qual è il massimo calo del portafoglio che sono disposto a sopportare nel breve termine”.

Se la risposta è meno del 20% massimo allora abbiamo un profilo conservativo.

Tra il 20 e il 40% “abbiamo un profilo bilanciato.

Oltre il 40% abbiamo profilo aggressivo.

Tra poco vediamo come trasformare i profili in portafogli.

STEP 2: tutti i soldi che pensi possano servirti nei prossimi 6-12 mesi mettili su un ETF monetario – come fondo di emergenza.

Se vuoi essere ancora più ultramegaconservativo fai 24 mesi, ma almeno toglili dal conto così non ti prendi tutta l’inflazione.

STEP 3: scegli l’asset allocation per tutto il resto:

Se era uscito un profilo conservativo, massimo 40-50% in ETF azionario globale, il resto in un ETF obbligazionario aggregate europeo o globale coperto in euro.

Se era uscito un profilo bilanciato: tra 60 e 80% in un ETF azionario globale, il resto in obbligazioni.

Se era uscito un profilo aggressivo: allora anche 90-100% in un ETF azionario può andare.

In tutti e tre i casi puoi inoltre considerare di aggiungere 5-10-15% di oro, oppure oro e materie prime per avere anche asset che generalmente si comportano diversamente da azioni e obbligazioni durante particolari shock energetici o geopolitici.

STEP 4: scegli broker e strumenti.

Considera solo banche o broker con basse commissioni e che consentono di fare piani di accumulo automatici;

E utilizza soprattutto ETF ad accumulazione, con costi inferiori allo 0,3% e possibilmente con asset under management da 500 milioni in su. Stai su cose semplici, non andare a impegolarti con strumenti particolari con strategie che non comprendi.

Fatto questo nei primi 10 giorni passiamo al secondo blocco.

GIORNI 11-20 — ESECUZIONE GRADUALE

STEP 5: apri il conto presso il broker scelto e configura il bonifico automatico ricorrente.

STEP 6: Inizia a investire i soldi che hai già da parte.

Statisticamente ha un maggior rendimento atteso investire tutto subito

Ma se vuoi essere più tranquillo considera di entrare a tranche nei prossimi 6-12-18 mesi. Probabilmente lascerai per strada un po’ di rendimento, ma considerala una tassa sulla paura che paghi per non ritrovarti tutto dentro il giorno prima di un crollo del 20% che poi ti fa smettere di investire prima ancora di cominciare.

STEP 7: imposta il PAC mensile per i soldi nuovi che risparmi ogni mese.

Non c’è una regola giusta, ma ovviamente più soldi investi il prima possibile, meglio è per il rendimento composto nel tempo.

STEP 8: imposta una regola comportamentale scritta su quanto monitorare il tuo portafoglio. Esempio: “controllo l’app solo il primo sabato del mese” oppure, meglio ancora, “solo durante solstizi e equinozi”.

La paura ha bisogno di regole esterne, non di forza di volontà.

Infine: GIORNI 21-30 — CONSOLIDAMENTO E AUTOMAZIONI

STEP 9: scrivi il tuo Investment Policy Statement.

Deve essere una paginetta in cui metti giù il tuo profilo di investitore, i tuoi obiettivi finanziari, la tua asset allocation, la frequenza dei pac e le regole di ribilanciamento.

Scrivi, firma e tornala a guardare ogni volta che ti viene la bella idea di stravolgere il tuo portafoglio e prendere qualche decisione drastica.

STEP 10: fai una review. Bonifico impostato? Il portafoglio c’è? Il PAC è stato eseguito? Se tutto funziona, torna ad occuparti della tua vita reale, che i mercati si occuperanno del resto.

Fine.

Prima inizi bene, poi ottimizzi

Lo so ragazzi.

La sto facendo semplice, non è così semplice.

Lo fosse, questo non sarebbe il 326esimo episodio di un canale che sforna contenuti da tre anni.

Ma è tutto quello che serve per iniziare e per fare una drastica differenza nella vita di ciascuno.

Poi i vari Stefano e Giulia potranno appassionarsi di finanza e star lì ogni giorno a seguire i mercati e cesellare il portafoglio in ogni microdettaglio.

O magari non ne vorranno sapere più nulla e lasceranno al piano automatico fare il grosso dell’heavylifting.

Il punto però che è iniziare è 1.000 volte più importante di ottimizzare.

Ottimizzare è meglio.

Ma se uno non inizia – e non inizia con cose facili e soprattutto con la serenità di avere tutto sotto controllo – avrà ben poco da ottimizzare.

Bene amici miei, fine dell’episodio di oggi.

Spero via sia piaciuto e che possa essere utile per tutti gli Stefano e Giulia che mi stanno guardando o per gli Stefano e Giulia amici di chi mi sta guardando.

Come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che alla fine vi faranno capire che la vostra paura aveva quattro nomi diversi e nessuno dei quattro era quello che pensavate sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

Le Magnificent Seven hanno smesso di trainare l’S&P 500: nei primi sei mesi del 2026, quasi tutta la crescita è arrivata dalle altre 493 società. Cosa significa per chi investe con un portafoglio mar...

Bending Spoons si quota al Nasdaq a 18,5 miliardi di dollari e il mercato in poche ore la porta a 25. Ma quanto vale davvero? Usiamo questo caso per spiegare come funziona il Discounted Cash Flow, lo ...

Quando si considerano tutti i costi reali, il rendimento di un immobile può essere molto più basso di quanto sembri. In questo episodio confrontiamo un bilocale da 250.000 euro con un portafoglio di E...

Il nuovo ETF di Amundi dimezza l'America e raddoppia i mercati emergenti, pesando l'azionario globale in base al PIL invece che alla capitalizzazione. Analizziamo il prodotto nei numeri, smontamo la t...

Sei mesi di mercati, cinque asset class, una lezione sola: investire funziona proprio perché è scomodo. In questo episodio ripercorriamo cosa hanno fatto azioni, obbligazioni, oro, materie prime e val...

Negli ultimi mesi inflazione e tassi hanno sorpreso tutti, ribaltando uno scenario che fino a poco tempo fa sembrava scontato. E se il 3-4% fosse semplicemente il nuovo normale, cosa cambierebbe per i...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025