Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Negli ultimi mesi inflazione e tassi hanno sorpreso tutti, ribaltando uno scenario che fino a poco tempo fa sembrava scontato. E se il 3-4% fosse semplicemente il nuovo normale, cosa cambierebbe per i nostri risparmi e i nostri investimenti?

331. L’inflazione resterà alta: cosa fare con lavoro, risparmi e investimenti

00:00 E se il 2% non tornasse più?

07:05 Le 3 forze che spingono i prezzi

09:27 Cosa cambia con inflazione al 3-4%

10:38 La prima difesa sei tu

16:35 La liquidità è un asset class

17:59 Come investire con inflazione più alta

18:58 Commodity, TIPS e inflation beta

22:54 Perché le materie prime battono l’inflazione

23:58 Oro e commodity: differenza chiave

26:24 Un portafoglio europeo anti-inflazione

27:23 Quanto costa proteggersi

29:35 Le 3 mosse finali

È il programma fedeltà di Facile.it che premia i suoi clienti. Puoi ricevere un buono Amazon o un buono carburante da 50,00 €

E se il 2% non tornasse più?

Hai presente quella sensazione, quando arriva la bolletta della luce, e per un secondo pensi: “ma va impossibile! Deve esserci un errore”? E invece no.

Negli ultimi mesi a tantissimi di noi è successo.

E non vi siete sbagliati voi, e non si sono sbagliati loro.

A maggio 2026 l’inflazione americana è tornata al 4,2% annuo.

Massimo da tre anni.

In Europa siamo al 3,2%, il massimo da settembre 2023.

E la Banca Centrale Europea, l’11 giugno, ha fatto una cosa che non faceva dal 2023: ha alzato i tassi, invece che tagliarli come tutti si aspettavano un anno fa.

In breve tempo, le aspettative che solo pochi mesi fa vedevano tassi in discesa nei principali Paesi sviluppati, sono state completamente ribaltate da una serie di fattori che vedremo tra poco, che sicuramente incideranno su bollette, mutui e tutti gli altri costi della nostra vita.

E qui c’è la domanda che voglio piantarvi in testa per i prossimi trenta minuti.

Non è “quanto durerà questo picco”.

È invece: e se l’inflazione target al 2% non tornasse più? E se l’inflazione al 3, al 4 per cento, fosse semplicemente… il nuovo normale?

Non per sei mesi. Per i prossimi dieci, vent’anni.

Perché se è così – e oggi vediamo perché è possibile che sia così – allora sarà importante guardare con occhi nuovi i nostri risparmi, perché:

Oggi facciamo tre cose.

Se il mondo cambia, anche noi dobbiamo cambiare.

E oggi ti propongo come fare.

Sigla!

Bentornati a The Bull, il tuo podcast di finanza personale.

Allora ho scritto quest’episodio a metà giugno 2026, con i dati dell’inflazione ancora caldi come il clima milanese di questi giorni, ma diciamo subito una cosa per onestà: non è che ho la palla di cristallo.

Nessuno sa dove sarà l’inflazione nel 2030.

Però “non sapere il numero esatto” è diverso da “non avere idea della direzione”.

E la direzione, oggi, la possiamo leggere abbastanza bene.

E in un mondo dove l’inflazione corre la cosa più importante che puoi fare, prima ancora di investire, è risparmiare, soprattutto su quelle cose per cui non ti ricordi nemmeno di spendere soldi come luce e gas, il mutuo, l’assicurazione auto, la connessione ad internet e così via.

Per ricordarvi questa cosa fondamentale per le finanze di ciscuno di noi, questo episodio è sponsorizzato da facile.it Club, il programma fedeltà di facile.it.

Se sei iscritto al Club, ogni volta che usi facile.it per cambiare la tua tariffa di luce e gas, il tuo mutuo, la tua RC auto, l’assicurazione della moto e così via accumuli punti

Quei punti li converti in sconti, buoni Amazon, abbonamenti, esperienze.

E quindi: risparmi due volte: quando passi a una tariffa più conveniente e quando puoi accedere a servizi esclusivi con tanti partner a costi più convenienti.

Oh, a maggio 2026 li costo medio dell’RC Auto è arrivato a 627 € e con Facile.it era possibile risparmiare fino al 70% con le offerte più convenienti.

5 minuti di tempo cambiare fornitore e risparmiare e investire magari 300-400 € in più all’anno.

È da pazzi non dare un’occhiata no?

Trovi tutto nel link in descrizione: Facile.it Club: guadagna punti, risparmia di più, investi di più.

Perché l’inflazione è qui per restare

Facciamo un passo indietro.

Quando senti “inflazione” ti viene in mente il 2022, no?

Le bollette impazzite, petrolio oltre i 120 dollari, gas oltre i 300, il prezzo del grano alle stelle che la pasta la vendevano da Tiffany, insomma, tutti ci dicevamo: la guerra in Ucraina ha fatto esplodere l’inflazione.

In realtà la guerra in Ucraina ha amplificato un fenomeno che già si stava sviluppando, è stata la miccia di una polveriera ben più grande.

Due anni prima era arrivato il Covid: fabbriche chiuse, navi bloccate, supply chain ingolfate. Poi improvvisamente tutti che ricomprano insieme e i prezzi schizzano.

Si è pensato a lungo che tutto ciò fosse un incidente “temporaneo”, destinato a passare come un temporale estivo: un violento nubifragio che fa grandinare a luglio, ma poi il giorno dopo tornano il sole e 30 gradi.

Apparentemente era passata.

Nel 2023, 2024, l’inflazione era scesa in maniera vistosa, in Italia addirittura sotto il 2%.

Ma quello che abbiamo dovuto constatare tutti un po’ per volta è che il 2020-2022 non è stato un episodio tra parentesi senza conseguenze: quello che è successo in quel biennio ha segnato una frattura epocale:

A cappello di tutto questo mettiamoci anche l’immensa espansione dei debiti pubblici, che già era decollata dopo la grande crisi finanziaria del 2008 e che con il Covid è andata nella stratosfera.

Intendiamoci: durante le crisi si fa quel che si deve fare.

Probabilmente è stato giusto inondare il mercato e l’economia di liquidità nel 2020.

Ma le misure di emergenza dovrebbero essere… di emergenza.

Se invece diventano la nuova normalità, aspettati conseguenze.

Debiti pubblici sempre più grandi e insostenibili portano governi e banche centrali a scendere a compromessi. Il più noto è quello alla base del debasement trade: lascio correre l’inflazione per svalutare il mio stock di debito alle spese di chi mi ha prestato i soldi e di chi spende nella mia valuta.

Inoltre riduce lo spazio fiscale dei governi per far fronte a crisi future.

Introduzione di dazi commerciali, lotta all’immigrazione, spesa militare, investimenti infrastrutturali, shock energetici, deficit permanenti: tutte queste belle cose a cui stiamo assistendo negli ultimi anni hanno conseguenze inflattive.

Ora, parentesi: io non lo so se la BCE abbia fatto bene a cominciare ad alzare i tassi di interesse OGGI.

Sicuramente le pressioni inflazionistiche ci sono tutte.

Ma ho due dubbi che mi tormentano:

Più in prospettiva, però, è un fatto che il mondo sta andando incontro ad un futuro segnato da fattori inflazionistici strutturali.

Le 3 forze che spingono i prezzi

Cioè, presto o tardi, con differenze tra Paese e Paese, complessivamente tutto fa pensare ad un prossimo decennio fortemente influenzato da tre forze che spingono nella direzione di una crescita dell’inflazione.

Vediamole:

Prima forza: la frammentazione.

Per trent’anni abbiamo vissuto in un mondo che spingeva i prezzi verso il basso, principalmente grazie alla globalizzazione.

Producevamo tutto dove costava meno – in Cina in particolare – e quei prodotti a basso costo arrivavano da noi e tenevano l’inflazione schiacciata.

Ora quel vento ha cambiato direzione.

Adesso i governi fanno l’opposto: dazi, re-shoring, “riportiamo le fabbriche a casa”, “avviciniamo le catene di fornitura”, “produciamo le cose strategiche entro i nostri confini”.

È comprensibile dal punto di vista della sicurezza – l’abbiamo imparato col Covid e con le guerre – ma ha un prezzo.

Produrre vicino, in due posti invece che in uno, con più scorte di sicurezza, è inflattivo, spinge su tutti i costi.

Seconda forza: energia e difesa. Mentre la domanda di energia sale, anche per alimentare l’immenso consumo dei data center necessari per far funzionare l’AI, l’offerta è diventata più fragile e più cara.

Il conflitto in Medio Oriente ha fatto schizzare i costi energetici: l’IMF nelle sue stime mette in conto un +19% sui prezzi delle materie prime energetiche per il 2026.

Ma non ci sono solo gas e petrolio, ci sono anche il neodimio, il disprosio e il terbo – più note come terre rare, cioè quei minerali che servono per fare praticamente tutto ciò che conta in tecnologia.

La Cina ha un controllo quasi monopolistico, soprattutto la parte di raffinazione. E la domanda, secondo le stime, dovrebbe quintuplicarsi entro il 2030. Più domanda, offerta concentrata in mano a un Paese che può usarla come arma geopolitica, uguale: pressione sui prezzi.

Stessa cosa naturalmente per la corsa al riarmo partita in tutto il mondo nel 2022.

Se non è guidata dal mercato, ma da decisioni politiche di tutti i principali governi che si affrettano a spendere in quest’area, inevitabilmente si crea una pressione sui prezzi che si può propagare a tutta l’economia.

Terza forza: mondo più indebitato e politicamente fragile.

Finché i principali governi continueranno sulla strada del deficit e della repressione finanziaria dei tassi di interesse, allora ci sarà maggiore tolleranza per un’inflazione più alta.

Cosa cambia con inflazione al 3-4%

Ok Riccardo, bello, ma cosa cambia nella mia vita se l’inflazione invece che al 2% sta al 3-4%? Sembra una differenza piccola.

Uno, due punti percentuali. Cosa vuoi che sia?

E soprattutto: che ci posso fare?

Partiamo dalla prima.

Intanto è bene ricordare che non solo i rendimenti dei tuoi ETF, ma pure l’inflazione lavora in modo composto – solo che lavora contro di te.

Avete presente la famosa regola del 72?

Dividi 72 per il rendimento dei tuoi investimenti e ottieni ogni quanti anni raddoppiano di valore.

Vale anche al contrario.

Prendete 72 e dividetelo per il tasso di inflazione.

Il risultato è il numero di anni in cui i tuoi soldi dimezzano di valore.

Questo è un punto fondamentale che viene prima di qualunque discorso più sofisticato su portafogli e quant’altro.

Un mondo di inflazione strutturalmente più elevata è un mondo strutturalmente più complicato in cui vivere.

Bene.

Adesso che abbiamo capito il problema, passiamo alle soluzioni.

Tre mosse.

E la prima non c’entra niente con gli ETF.

La prima difesa sei tu

Mossa numero uno: la prima asset class anti-inflazione sei tu.

Chi ha visto l’episodio con il mio amico Ben Carlson ricorderà che avevamo parlato di una cosa di cui ha scritto nel suo nuovo libro con la quale mi sono trovato più che d’accordo e che sento molto mia – anche per via del mio lavoro precedente come head hunter.

Come investitori ci chiediamo sempre: “Dove metto i soldi?”.

Ma ci dimentichiamo che, per la maggior parte di noi, l’attività più grande che possediamo non è il portafoglio.

È il nostro capitale umano.

È la nostra capacità di generare reddito.

E in un mondo con pressioni inflazionistiche, il primo e più fondamentale investimento è in questa roba qua.

Cos’è uno stipendio, un reddito?

È un flusso di soldi che ricevi nel tempo. E se l’inflazione viaggia al 3-4% e il tuo stipendio cresce dell’1-2% all’anno, in media, tu stai diventando più povero ogni anno.

È la versione più brutale del tasso reale negativo: il tasso reale del tuo lavoro.

Quindi, in un mondo al 3-4%, la domanda non è solo “come investo”, ma “qual è il valore incrementale che come professionista posso portare”.

Quindi la prima mossa, prima ancora di parlare di portafoglio, è investire su di noi, in competenze che il mercato paga e che invecchiano lentamente.

Attenzione, non è una questione motivazionale: è una questione aritmetica.

Nella maggior parte dei casi, il capitale umano vale più di tutto il tuo portafoglio messo insieme, almeno fino ad una certa età.

Va trattato come l’asset principale che è.

Proviamo a dare 5 spunti.

Primo: invece di chiedere un aumento, documentare l’impatto.

La maggior parte delle persone va dal capo e dice “lavoro tanto, sono qui da tre anni, mi serve un adeguamento”, oppure quello prende più di me, gne gne gne.

Non funziona, perché stai parlando dei tuoi bisogni, non del valore che generi.

In una negoziazione non bisogna mai essere EGO-riferiti, sempre ETERO-riferiti.

Cioè la tua richiesta di un aumento deve essere percepita come un vantaggio per chi te lo concede.

Pro tip: la richiesta di aumento non deve essere “vorrei più soldi”, ma per esempio: “propongo un incremento della retribuzione fissa di x%, da conseguire nell’orizzonte temporale y, a fronte del soddisfacimento delle metriche condivise a, b e c.

Comunque sia, il punto è portare un approccio analitico alla richiesta creando una situazione win win per il datore di lavoro: in questo modo l’aumento di retribuzione passa da mero costo a investimento fruttifero.

Secondo: punta sulle competenze rare e combinate, non su quelle profonde e isolate. Essere il numero uno al mondo in una cosa sola è difficile e rischioso. Molto più solido è essere nel top venti per cento di persone brave in due o tre cose che raramente stanno insieme.

Le combinazioni rare sono più difficili da sostituire della competenza singola e relativamente più facili da ottenere.

Tradotto in altri termini: oltre a essere bravi in quel che uno già fa, bisogna investire in competenze complementari rendendo unico il proprio profilo professionale.

Terzo: costruisci un reddito che non dipenda da un solo datore di lavoro.

Non sto dicendo “molla tutto e fai l’imprenditore”.

Sto dicendo che avere una seconda fonte, anche piccola – consulenze, un side project, competenze che vendi a ore – fa due cose: aumenta il reddito subito, e soprattutto aumenta il tuo potere contrattuale sul lavoro principale, perché chi può dire di no parte da una posizione più forte.

Non è mai stato più difficile di oggi avere un lavoro “sicuro”.

Ma non è neanche mai stato più facile di oggi crearsi diverse fonti di reddito.

Oggi Claude Code tira su un sito e-commerce nel tempo in cui prepari la pasta – cosa che solo un anno fa avrebbe richiesto migliaia di euro e decine di ore di lavoro.

Quarto – in parte collegato al punto precedente: imparare ad usare l’intelligenza artificiale come moltiplicatore.

Come ho detto tante volte, l’AI non cancellerà il lavoro.

Cancellerà il lavoro di chi non avrà incorporato l’AI nella propria professione.

Il game changer, però, è usare l’AI in maniera integrata nei flussi di lavoro:

La persona che a parità di ore produce il 50% in più perché ha imparato a delegare il lavoro meccanico è quella persona che, in un mondo con inflazione strutturalmente più elevata, riesce a far crescere il reddito più dell’inflazione.

Investire qualche ora a impararlo bene oggi offre probabilmente il rendimento più alto sul mercato.

Quinto: cambia lavoro più spesso di quanto faresti per istinto.

Non troppo spesso, altrimenti non c’è tempo per creare know-how e fare carriera.

Ma tra cambiare ogni anno e ogni 10 ci sono diversi sweet spot nel mezzo, soprattutto all’inizio.

È un fatto noto che chi resta dieci anni nella stessa azienda spesso si ritrova pagato meno di chi è appena arrivato a fare lo stesso lavoro, perché il mercato esterno riprezza, quello interno no.

La liquidità è un asset class

Bene.

Sistemato il capitale umano, veniamo alla

Mossa numero due: la gestione della liquidità.

La liquidità ferma perde valore, certo.

Ma è anche un asset class importante – da gestire correttamente.

Nei periodi caratterizzati da alta inflazione, il cash è stata spesso una delle asset class più performanti, anche se magari non sempre in grado di dare rendimenti reali positivi.

Per esempio durante la madre di tutti gli shock inflazionistici, l’era dal 1972 al 1981, segnata prima dall’embargo saudita del petrolio nei confronti degli Stati Uniti e poi dalla rivoluzione iraniana, il cash è stato un asset nettamente più efficace di Azioni e Titoli di Stato.

Il grafico che state vedendo è in termini reali.

Il cash non ha garantito un rendimento reale positivo, ma ha retto molto meglio delle due asset class regine.

Questo non è un invito a rimuovere dal portafoglio strumenti a lunga duration, ma piuttosto a considerare il cash come una vera e propria asset class da allocare nel modo più opportuno nel portafoglio.

Come investire con inflazione più alta

Veniamo però alla cosa più interessante.

Mossa numero tre: il portafoglio. E qui arriva Vanguard.

Come investo in un mondo così?

La notizia scomoda – e arcinota – è che il classico portafoglio “azioni più obbligazioni”, il sacro 60/40, in uno scenario di inflazione strutturale non è il massimo della vita.

Sia negli ’70 che nel periodo 2021-2023, il cash avrebbe fatto meglio del portafoglio dei portafogli.

A maggio Vanguard ha pubblicato un paper molto interessante dal titolo

“Un approccio core-satellite alla copertura dall’inflazione”.

Vediamo i takeaway principali:

Prima cosa, la buona notizia è che, sul lungo periodo, le azioni restano lo strumento più affidabile per battere l’inflazione. Su orizzonti di dieci, venti, trent’anni, niente ha dimostrato di saper far crescere il potere d’acquisto reale meglio delle azioni.

Le azioni restano il motore.

Il problema è il breve periodo.

Commodity, TIPS e inflation beta

Vanguard è andata a misurar la correlazione con l’inflazione delle diverse asset class e ciò che ha chiamato “inflation beta”, cioè quanto reagisce il prezzo dii un asset se l’inflazione sale di un punto.

E qui i numeri sono molto interessanti.

Le azioni americane hanno un inflation beta di 0,07. Praticamente zero.

Sul breve, quando l’inflazione fa uno shock improvviso, le azioni non proteggono: anzi, spesso vanno giù mentre l’inflazione sale.

Le obbligazioni nominali, peggio che andar di notte: hanno correlazione negativa, tendono a scendere quando l’inflazione sale, perché salgono i tassi.

Ecco perché il 2022 è stato un massacro: azioni e bond giù insieme, proprio quando l’inflazione saliva.

Cosa protegge sul breve, allora?

Due cose.

Ora, la risposta non è: a post, commodity a nastro!

Perché le commodity, da sole, sono una bestia volatile. Possono fare +30% in due anni e poi -20%. Ci sono stati periodi di cinque anni interi in cui hanno sottoperformato pesantemente.

Di qui l’idea che Vanguard chiama “core-satellite”.

Tecnicamente “core-satellite” presuppone che ci sia una parte core più o meno fissa e una parte invece che varia, a seconda di determinati criteri.

Quindi invece Vanguard costruisce un portafoglio con l’obiettivo di massimizzare il rendimento atteso aggiustato per il rischio e che allo stesso tempo abbia la minor sensibilità possibile alle variazioni dell’inflazione.

Questo è un portafoglio adatto a quegli investitori che mettono più enfasi su come il portafoglio reagisce all’inflazione su orizzonti di breve termine. Per questi investitori avere una minore sensibilità all’inflazione permette di migliorare il rapporto tra i ritorni del portafoglio e la sua capacità di consumo.

Cioè è un portafoglio che ha senso se uno, nel frattempo, pensa di spenderne una parte.

Per calcolare il portafoglio “ideale” in questi termini, Vanguard usa le sue assumption sui rendimenti di lungo termine e le aspettative di inflazione.

Ora, come viene calcolato l’inflation beta del portafoglio è un dettaglio secondario, tecnico e molto noioso.

Andiamo al portafoglio.

Vanguard ha una visione piuttosto forte sul fatto che le materie prime abbiano un ritorno di lungo termine atteso piuttosto elevato, vicino a quello delle azioni.

Questo spiega il fatto che ci sia una presenza così marcata di materie prime nel portafoglio e solo poco più del 50% in azioni.

Ora, quanto sposta questo portafoglio rispetto al 60/40 classico, in termini di rendimento atteso?

Non parliamo della differenza tra la vita e la morta, ma il portafoglio ottimizzato ha un rendimento annualizzato atteso leggermente superiore, 5,5% contro 5,3%, ma con volatilità e drawdown massimi più contenuti.

Il concetto interessante è che commodity – che pur sono l’asset più volatile di tutti – renderebbero il portafoglio meno rischioso, non più rischioso.

Ovviamente tutto dipende dal livello di correlazione e dal comportamento peculiare delle materie prime negli scenari inflazionistici.

Perché le materie prime battono l’inflazione

Sempre Vanguard, in un paper del 2023, sul ruolo delle commodities nel portafoglio

spiegava bene perché le commodity reagiscono così bene all’inflazione.

Concettualmente, quando compro futures su materie prime sto facendo l’assicuratore: il produttore di petrolio o di grano vuole bloccare il prezzo futuro per dormire tranquillo, e mi paga un premio per togliersi quel rischio.

Inoltre le commodity non proteggono dall’inflazione “tout court”, proteggono dall’inflazione inattesa — quella fa più male al portafoglio, perché non è già incorporata nei prezzi di azioni e bond.

Avendo un inflation beta molto alto, basta un’allocazione relativamente contenuta, 12-13% abbiamo visto, per rendere un portafoglio di azioni e bond resiliente agli shock inflazionistici. Ovviamente il discorso regge, come viene detto anche nel paper più recente, per un investitore che ritiene di dover mettere mano al portafoglio nel medio termine. Se sta puramente accumulando a lungo termine, il rendimento atteso delle azioni è generalmente superiore a quello delle commodity – vanno quindi aggiunte, eventualmente, come assicurazione, non come motore di rendimento.

Oro e commodity: differenza chiave

Ora, se uno si ritrova in questa situazione, come potrebbe costruire un portafoglio in questo modo.

Ad oggi l’energia occupa più di un terzo, ma ovviamente è una diretta conseguenza di Hormuz. Secondo posto cereali, 20%. Metalli un altro 30%. Quel che resta sono beni deperibili e bestiame.

In Europa esistono prodotti UCITS che lo replicano – alcuni in versione “enhanced” che cercano di gestire il problema del “rolling” dei futures che porta dei costi aggiuntivi durante le fasi di contango, cioè quando il prezzo future è superiore al prezzo spot.

Perlomeno negli ultimi 5-6 anni, questi sembrano aver funzionato sistematicamente meglio rispetto ad un indice che fa la mera replica.

La sintesi che mi porto a casa è questa.

E la cosa più sensata, per la maggior parte delle persone, probabilmente è averli entrambi, perché coprono due paure diverse.

Nel caso teniamo conto che indici come il Bloomberg Commodity hanno già dentro circa 10-15% di oro.

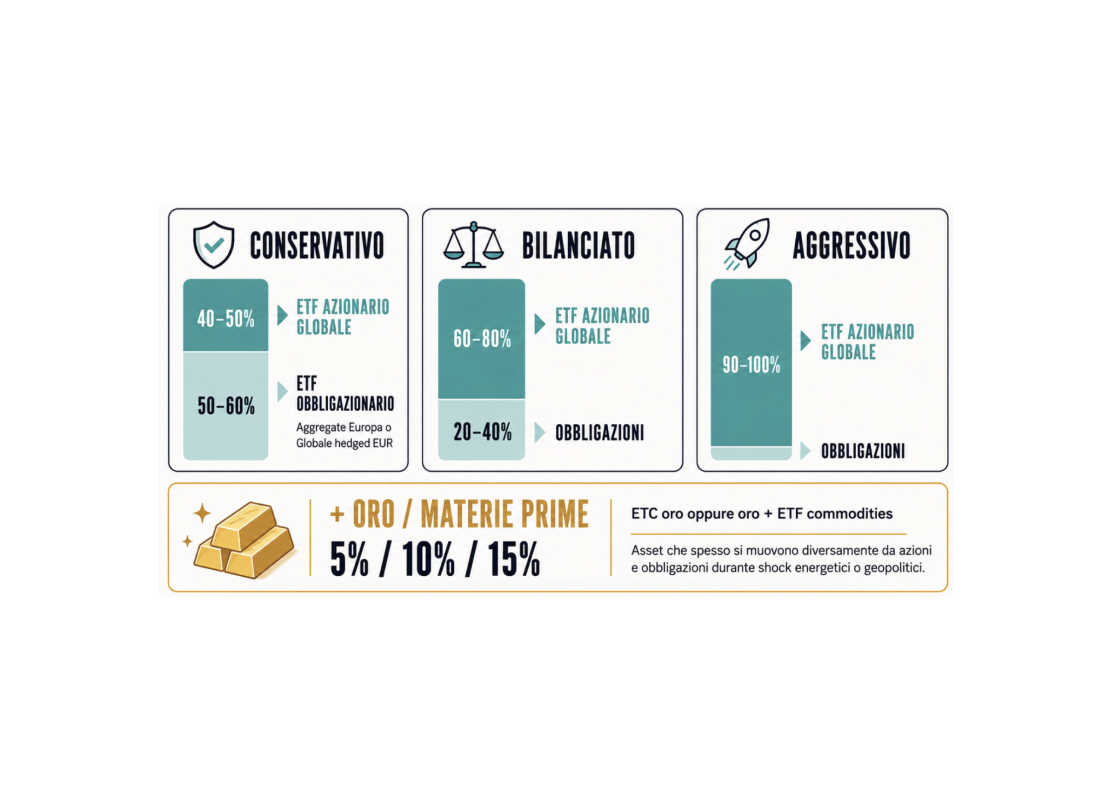

Un portafoglio europeo anti-inflazione

Messo tutto assieme, il portafoglio a la Vanguard in versione europea potrebbe essere questo:

Come sarebbe andata negli ultimi 30 rispetto ad un classico 60/40 globale?

Effettivamente meglio.

Non tanto in termini di rendimento assoluto, ballano pochi basis point all’anno.

Quanto piuttosto per la combinazione di:

Quanto costa proteggersi

Detto questo, contro-argomentazione: e se alla fine dopo il picco l’inflazione torna tranquilla al 2%? A quel punto io mi ritrovo con un 13% di commodity che zavorrano il portafoglio per anni, e avrei fatto meglio col mio bel 60/40 e bona”.

Obiezione giusta.

Due risposte oneste.

Il target della BCE è 2%.

Ma ridendo e scherzando l’inflazione media in Europa degli ultimi 5 anni è stata leggermente sopra il 4%, non è che stiamo parlando di numeri così assurdi.

La domanda quindi non è “chi ha ragione sull’inflazione”. È: “quanto sono disposto a pagare per non scoprire di aver avuto torto nel modo peggiore?”. E in un mondo con tre forze strutturali che spingono i prezzi su, quel premio assicurativo, per alcune tipologie di investitori, vale la pena pagarlo.

E comunque il satellite, o come lo volete chiamare, resta una parte minoritaria.

Il cuore restano azioni e obbligazioni.

Stiamo aggiungendo la terza gamba allo sgabello, perché su due gambe, con questo vento, si rischia di traballare.

Bene amici miei, fine dell’episodio.

Le 3 mosse finali

Ricapitoliamo le tre mosse per un mondo di inflazione strutturalmente più alta.

Come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che, finché l’inflazione non smette di mangiarvi i soldi, continueranno a darvi una terza gamba su cui appoggiarvi sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull, il tuo podcast di finanza personale.

In questa puntata parliamo di tasse sugli investimenti, minusvalenze, compensazioni fiscali, ETC ed ETN, e di come evitare alcuni degli errori più costosi per il rendimento di lungo periodo. Perché p...

Per anni ci siamo raccontati la stessa storia: oro come protezione contro inflazione, debito pubblico fuori controllo e crisi geopolitiche. Tra 2024 e 2025 questa narrativa ha spinto sempre più invest...

Il 15 giugno 2026 il MEF ha aperto il collocamento del nuovo BTP Italia Sì. Quali sono le novità rispetto al vecchio BTP Italia? E soprattutto quando ha senso comprarlo e quando no....

Non hai paura di investire: hai almeno quattro paure diverse, e confonderle è il motivo per cui tanti continuano a rimandare. In questo episodio le smontiamo una per una....

Ben Carlson returns to The Bull to present his new book, Risk and Reward. We talk about the story of Bob the world's worst market timer, how to emotionally survive a diversified portfolio when everyth...

Ben Carlson torna a The Bull per presentare il suo nuovo libro, Risk and Reward. Parliamo della storia di Bob il peggior market timer del mondo, di come sopravvivere emotivamente a un portafoglio dive...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025