Aswath Damodaran: valutazioni, entusiasmo per l’AI e rischi imminenti

In questa puntata un altro ospite d’onore, Aswath Damodaran, economista e autore di numerosi testi di successo. A The Bull ci racconta del rischio a lungo termine e soprattutto di quanto questo tipo di investimenti non siano adatti a tutti.

299. Aswath Damodaran: valutazioni, entusiasmo per l’AI e rischi imminenti

Risorse

Punti Chiave

Intelligenza Artificiale e Valutazioni

La saggezza della folla e i mercati

Premio per il rischio azionario (ERP)

Oro, Bitcoin e Collezionabili

Obbligazioni e Portafoglio 60/40

Investimento Passivo vs Attivo

Decadenza dell'Europa rispetto agli USA

Trascrizione Episodio

Riccardo:

Benvenuto al mio podcast The Bull

Aswath Damodaran:

Grazie per avermi invitato

Riccardo:

Professore, andiamo subito al tema principale. Guardando alle valutazioni attuali, ritiene che ci troviamo in una grande illusione del mercato riguardo a ciò che l’intelligenza artificiale può realmente apportare in termini di risultati economici?

Aswath Damodaran:

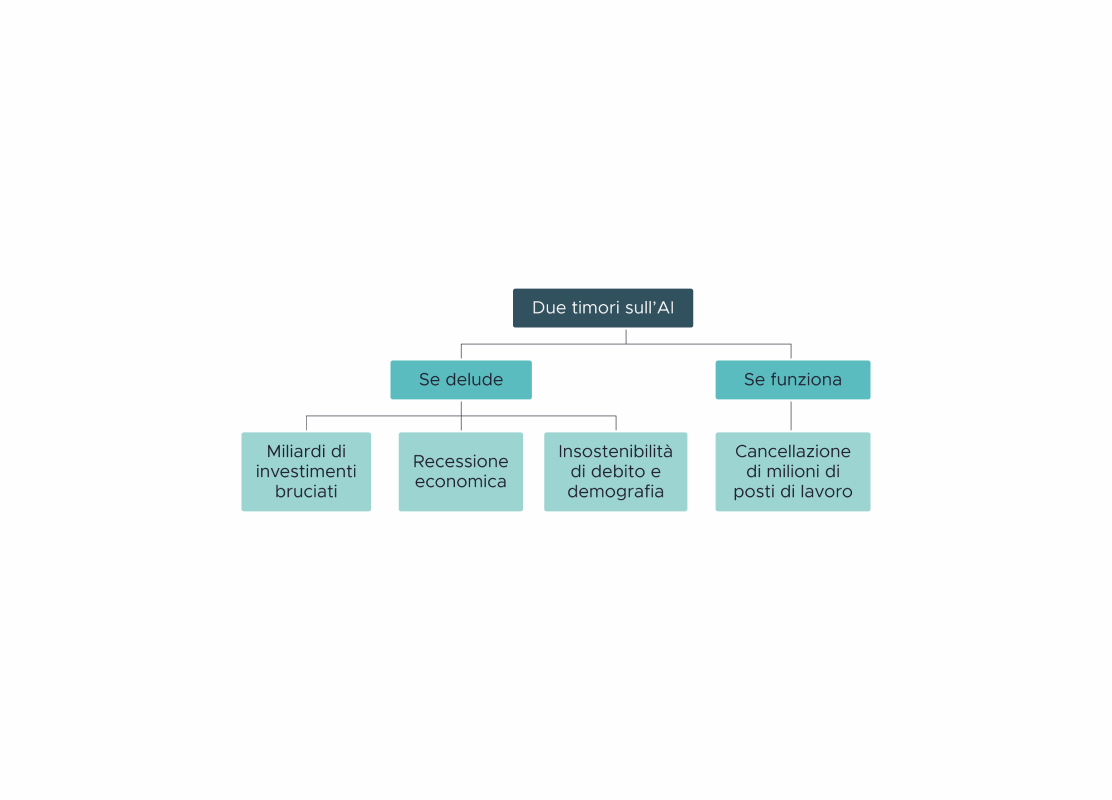

Probabilmente sì. Ma perché dovrebbe essere un problema? Fa parte della natura di ogni grande innovazione dirompente: si tende a spingersi oltre, e poi si corregge.

È ciò che accade con ogni grande cambiamento nel modo in cui viviamo, lavoriamo e investiamo. Credo che le persone tenderanno a eccedere nelle aspettative e poi assisteremo a una fase di correzione. È una caratteristica, non un difetto. Non è un problema da risolvere, ma una componente fisiologica del processo attraverso cui i mercati e le imprese evolvono e trasformano il proprio modo di operare

Riccardo:

Ritiene che, per il futuro, vi saranno costi necessari ma onerosi per fare impresa, almeno per la maggior parte degli hyperscaler?

Aswath Damodaran:

Credo che almeno alcuni di loro finiranno per provare una sorta di rimorso per aver investito troppo. È nella natura delle grandi illusioni di mercato: quando arriva la correzione, ci saranno due o tre grandi vincitori che emergeranno come tali, ma molti altri si guarderanno indietro e diranno: “Avrei preferito non farlo”.

Penso quindi che anche questo scenario sia destinato a verificarsi.

Riccardo:

Pensa che aziende come OpenAI e Anthropic potranno essere all’altezza di valutazioni così stratosferiche?

Aswath Damodaran:

Il prezzo stratosferico non rappresenta davvero una valutazione. Le persone stanno prezzando le cose collettivamente, ma non possono davvero sostenerlo.

Ripeto, è una caratteristica, non un difetto. Se guardiamo collettivamente allo spazio dei LLM — che si tratti di OpenAI, Anthropic, XAI o Gemini di Google — sommando tutto, non esiste un mercato abbastanza grande da sostenere quel tipo di prezzi. Quindi ci sarà una fase di “pulizia”.

Questo non significa che tutte le azioni siano sopravvalutate: potrebbe esserci uno o due vincitori che giustificano il loro prezzo, ma collettivamente c’è un eccesso di valutazione

Riccardo:

Perfetto, è un punto molto interessante. Stiamo registrando il 24 febbraio e di recente abbiamo visto una sorta di rotazione, soprattutto dai titoli software verso i settori “old economy”, caratterizzati da asset tangibili e bassa obsolescenza.

Alcuni sostengono che il software sia stato eccessivamente venduto, altri invece temono che sia la fine del modello Software as a Service. Pensa che il software rappresenti oggi un’opportunità di acquisto, o ci sono motivi concreti alla base di questo forte sell-off?

Aswath Damodaran:

Sarò molto onesto: le persone comprano settori sia che li considerino economici o costosi. Il mio suggerimento è semplice: investite in fondi indicizzati. Non cercate di fare giochi di speculazione.

Quando investiamo attivamente, lo facciamo con un “budget”: prendere un intero settore perché lo si ritiene sottovalutato o sopravvalutato non apporta molto valore al mercato.

Se volete investire nel software, allora dovete analizzare più a fondo le singole aziende che ritenete capaci di adattarsi e sopravvivere alla disruption causata dall’intelligenza artificiale. Questa è reale, non solo nella percezione del mercato: ci saranno cambiamenti concreti.

Tuttavia, anche con tali cambiamenti, alcune aziende software saranno meglio attrezzate di altre per affrontarli e emergeranno come vincitrici anche dopo la fase di shakeout. Non conviene quindi comprare collettivamente tutte le aziende software: bisogna selezionare quelle che si ritiene possano adattarsi.

Questo richiede una comprensione approfondita del business del software e di cosa renda un’azienda di successo. È una parte necessaria dell’investimento: se non siete disposti a fare i compiti, non lanciatevi aspettandovi ricompense.

Riccardo:

Giusto. Se non sbaglio, ad esempio, lei mantiene il suo investimento in Adobe nonostante i turbamenti nel settore software, perché vede elementi specifici nel modello di business e nella struttura dell’azienda che, in questo caso, potrebbero in qualche modo proteggerla dalla disruption legata all’intelligenza artificiale.

Aswath Damodaran:

Penso che la parola chiave da considerare quando si valuta qualsiasi azienda sia “stickiness”, ovvero la capacità di rendere il cliente fedele. Cosa rende un’azienda “appiccicosa”? Perché le persone continuano a usare i suoi prodotti?

Prendiamo il software: non è tanto la qualità del software in sé a distinguere le grandi aziende da quelle mediocri. Ricordate Microsoft Windows? Pur essendo un prodotto inferiore rispetto al sistema operativo Mac, ha vinto la sfida. Non è stata la qualità iniziale del software, ma il modo in cui questo si integra nelle attività quotidiane delle aziende, creando fedeltà, e come gli utenti interagiscono con esso.

Di recente ero in uno studio dentistico che utilizzava un software vecchio di 20 anni. Era primitivo, ma quando ho chiesto perché lo usassero, mi hanno risposto: “Perché ci troviamo bene, sappiamo esattamente cosa fare”. E penso che spesso sottovalutiamo la “stickiness” derivante dall’aver già usato prodotti come Photoshop: cambiare software non è così semplice.

Quello che intendo per “stickiness” è cercare aziende software che si siano radicate profondamente nei processi aziendali, rendendo difficile per le imprese abbandonarle. Non significa che non subiranno impatti: dovranno accettare una minore capacità di determinare i prezzi e margini più bassi. Ma sono queste le aziende che sopravviveranno al shakeout imminente nel settore software.

Al contrario, le aziende che vendono solo un pacchetto software meccanico, facilmente sostituibile, sono soggette a disruption e, francamente, meritano di esserlo. Non c’è molto a trattenerle se non il fatto che il loro software funziona… ma lo stesso vale per l’AI.

Riccardo:

Grazie, è davvero molto illuminante. Se allarghiamo lo sguardo e consideriamo il mercato azionario nel suo complesso nel 2025, abbiamo vissuto quella che si potrebbe definire la madre di tutte le disruption, con il “Liberation Day” e le politiche anti-free trade promosse dall’allora Presidente Trump.

Eppure, a quanto pare, i mercati azionari sembrano aver ignorato queste turbolenze, mostrando piena fiducia che gli utili futuri saranno eccellenti e che, qualsiasi cosa accada, la Fed interverrà per salvare la situazione.

Secondo lei, esiste un certo grado di compiacimento nel mercato azionario?

Aswath Damodaran:

Credo che un po’ di compiacimento ci possa essere, ma se riflettiamo sul concetto di mercati fragili e anti-fragili, i mercati sono stati tutt’altro che fragili. Hanno imparato ad adattarsi, così come le imprese. Non è poi così illusorio. Guardi agli utili del 2025: gli utili delle aziende statunitensi sono effettivamente aumentati in modo significativo in un anno in cui tutto sembrava indicare il contrario.

è una cosa che risale al COvid: quando il Covid colpì, cosa dissero gli esperti? “Il mondo crollerà, i mercati sono fragili”. E invece i mercati hanno resistito. E, a posteriori, avevano ragione. Perciò parto sempre dal presupposto che i mercati sappiano più di me.

Detto questo, ci sono certamente questioni che mi preoccupano e che penso non siano già incorporate dal mercato? Assolutamente. Non si tratta di eventi singoli come il Liberation Day: la mia preoccupazione principale è che stiamo passando da un’economia globale centrata sul dollaro e sull’economia statunitense a qualcosa di diverso, ma non sappiamo ancora cosa sarà. Non c’è una valuta pronta a sostituire il dollaro, né una centralità chiara nell’economia globale.

Credo che i mercati stiano presumendo che questa transizione sarà più semplice e lineare di quanto probabilmente sarà. Ma potrei sbagliarmi: in passato mi è già capitato. Ecco perché non cerco di cronometrare il mercato: ho imparato a rispettarlo quando mi dice, “Sai una cosa? in qualche modo capiremo come farcela.”

Riccardo:

L’idea che il mercato sappia più di quanto noi crediamo di sapere presuppone una certa efficienza del mercato…

Aswath Damodaran:

Non si tratta di efficienza in senso stretto, quanto di aggregazione. L’efficienza di mercato è un concetto molto più forte; qui stiamo parlando semplicemente di aggregazione delle informazioni.

Immagina di mettere 100 persone in una stanza, dando a ciascuna un’informazione diversa e lasciandole scambiare tra loro. Attraverso questi scambi, ciò che si ottiene è un’aggregazione di informazioni.

Quando alcune persone sostengono che i mercati debbano essere efficienti, io chiedo loro: “Come scegliete in quale ristorante andare?” E rispondono: “Guardo le recensioni su Yelp.” “E come decidete cosa guardare su Netflix?” “Guardo Rotten Tomatoes.” Abbiamo affidato gran parte delle nostre decisioni alla saggezza della folla, e il resto della nostra vita è guidato da questa logica. I mercati sono, in fondo, la saggezza della folla originale.

Non significa che i singoli investitori siano necessariamente intelligenti; possono fare cose pazze o completamente irrazionali. Ma la magia dei mercati sta nel fatto che, quando si aggregano le persone, il giudizio collettivo spesso supera quello di qualsiasi individuo, per quanto brillante. Warren Buffett ha sempre riconosciuto che i mercati sanno più di qualsiasi singolo investitore. Questo è il principio della wisdom of crowds.

Naturalmente, esiste anche la madness of crowds, l’altro lato della medaglia: a volte le folle si lasciano trasportare dall’entusiasmo o dal sentimento del momento. I mercati oscillano continuamente tra saggezza e follia.

Quando parlo di mercati che non incorporano potenziali rischi, significa che, su certe dimensioni, i mercati possono essersi un po’ “fatti prendere la mano”, e quindi potrebbe esserci motivo di preoccuparsi. Ma è sempre utile rispettare il giudizio collettivo, perché c’è un vero valore nella saggezza di gruppo, soprattutto quando è supportata da denaro, che la rende più affidabile.

Negli Stati Uniti, ad esempio, esistono i prediction market come Kulshi e Poly Market, che negli ultimi due-tre anni hanno preso piede. Durante le elezioni del 2024, si è visto che questi mercati hanno previsto molto meglio l’esito rispetto a tutti i sondaggi tradizionali.

Riccardo:

certo

Aswath Damodaran:

E tutti gli esperti si sono sbagliati. Ed è un punto importante da tenere a mente: a volte ascoltiamo un esperto e pensiamo, “Quest’uomo è così intelligente, sa così tanto.”

Ma, diciamolo chiaramente, nessuno può sapere quanto può sapere un giudizio collettivo aggregato. È sempre utile rispettare quel giudizio.

Riccardo:

Ottimo punto. Quando si valuta un’azienda, possiamo dire che tutto ruota attorno al colmare il divario tra le storie e i numeri per capire il vero valore del business sottostante. Questo però implica che, prima o poi, prezzo e fondamentali convergeranno.

Negli ultimi dieci anni, con l’ascesa degli investimenti passivi, il fenomeno dei social media – come la mania di GameStop, Meme stock e simili – e la gamification del trading, alcuni hanno iniziato a pensare che i mercati siano diventati dysfunzionali, e che il momentum dei prezzi si sia in qualche misura disaccoppiato dal valore fondamentale.

Lei è d’accordo? e in un mercato del genere, la DCF analysis funziona ancora?

Aswath Damodaran:

È forse questa la scusa che gli investitori attivi usano oggi per non battere il mercato, ossia che il mercato sia impazzito? Mi sembra una cosa che direbbe un mio vecchio zio burbero: “Il mondo va a rotoli, trent’anni fa era tutto meglio.”

Parte di questo, credo, è legata all’età: più invecchiamo, meno riusciamo a spiegare ciò che accade intorno a noi. Si può chiamare mercati diventati irrazionali, oppure guardarsi allo specchio e ammettere: “Sto invecchiando e forse il mondo è cambiato rispetto a quello in cui sono cresciuto.”

Io penso che i mercati siano ciò che sono. Se pensate che durante la bolla dei South Sea nel 1600 le persone fossero più razionali, lasciate perdere. O durante il boom delle dotcom? No, le persone sono sempre le stesse: si spingono oltre, commettono errori, li correggono e si rimproverano per gli sbagli fatti. I mercati non diventano più o meno irrazionali; diventano più rumorosi.

Cosa significa? Un tempo le informazioni arrivavano lentamente: magari si leggeva delle notizie sulla propria azienda una volta a settimana, o ogni tre settimane. Oggi l’informazione ci colpisce ogni momento della giornata. Separare il segnale dal rumore – che è esattamente quello che cerchiamo di fare investendo – è diventato molto più difficile, e per questo tutto sembra più “pazzo” e irrazionale.

Lo considero un effetto collaterale dell’accesso a così tanti dati, quantitativi e qualitativi, in tempo reale. La vera sfida è imparare a filtrare ciò che conta da ciò che non conta.

Per farlo, è necessario mantenere una certa distanza. Il modo migliore? Non guardare CNBC ogni momento della giornata, non inseguire i mercati, non fissarsi sui social media subito dopo un earnings report.

fare un passo indietro aiuta a fare chiarezza: più ci immergiamo nel rumore, più sarà difficile capire cosa stia realmente succedendo.

Riccardo:

Le sue stime sul premio per il rischio azionario sono una sorta di stella polare per molti. Potrebbe spiegare al nostro pubblico come calcola il premio per il rischio azionario implicito per il mercato azionario statunitense?

Negli ultimi tempi se ne parla molto, e alcuni sostengono che sia molto basso per il futuro, forse addirittura negativo rispetto ai titoli di Stato.

Aswath Damodaran:

Stiamo parlando del premio, giusto? Perché il premio non può essere confrontato direttamente con un’obbligazione: si calcola sopra il rendimento di un bond, giusto? È a questo che ti riferisci?

certo

Sì. Il modo in cui calcolo il premio è molto semplice: si tratta di un tasso interno di rendimento.

Mi dici quanto hai pagato le azioni, stimi i flussi di cassa attesi, e io calcolo quale tasso di rendimento puoi aspettarti dato il prezzo pagato. È un metodo indipendente dal modello: non si basa su nessun modello rischio-rendimento, ma solo su quanto paghi per le azioni e sui flussi di cassa attesi.

Aggiorno questo dato all’inizio di ogni mese. E, a dire il vero, il numero non è basso secondo gli standard storici: il premio richiesto oltre il tasso risk-free è vicino a quello che è stato negli ultimi 65 anni, praticamente identico.

La mia domanda però è: dovremmo richiedere un premio più alto? Negli ultimi 65 anni l’economia globale era molto diversa, costruita su ciò che funzionava dopo la Seconda Guerra Mondiale. E qui sta la mia preoccupazione: non dovremmo forse pretendere un premio più alto?

Quindi non è come nel 1999, quando il premio per il rischio azionario scese ai minimi storici, intorno al 2% sopra il tasso risk-free. Ora siamo circa al 4,25%, che è esattamente dove è stato negli ultimi 65 anni.

Non stiamo parlando di una bolla mai vista prima. Potrebbe esserci un mispricing solo nella misura in cui il mercato non stia incorporando rischi reali, potenzialmente grandi o addirittura catastrofici, che invece dovrebbero essere prezzati.

Riccardo:

Certo. Pensi che ci sia un rischio catastrofico all’orizzonte che non stiamo vedendo arrivare?

Aswath Damodaran:

C’è sempre stato. C’è sempre stato. Negli anni ’50 e ’60 c’era il rischio catastrofico di una guerra nucleare. Ricorda che i bambini dovevano nascondersi sotto i banchi, preparandosi per bombe che potevano cadere dal cielo.

C’era un rischio catastrofico anche nel 2008, con la crisi bancaria. I rischi catastrofici sono sempre stati parte dell’investire in azioni.

Per nostra fortuna, sono eventi a probabilità molto bassa, quindi si può vivere tutta la vita senza incontrarli… e ci si augura di farlo. Ma se non sei fortunato, puoi ritrovarti a vivere una grande depressione durante la tua vita.

Riccardo:

Certo, sicuro

Aswath Damodaran:

Hai avuto il 2000… Quindi penso che i rischi catastrofici siano sempre parte dell’investire. Se mi chiedi se oggi la probabilità sia maggiore, credo di sì.

E non è perché io sia un veggente o un catastrofista, ma perché stiamo transitando da un tipo di economia globale a un’altra. Durante i periodi di transizione, il rischio che qualcosa si rompa è più alto.

Non ho un motivo specifico: non sto indicando Cina e Taiwan come rischio catastrofico, né le guerre commerciali. Potrebbe essere qualsiasi cosa. Il punto è che le transizioni sono sempre delicate, e in queste fasi il rischio che accada qualcosa di grande diventa molto più elevato.

Riccardo:

Siamo entrati definitivamente in un nuovo ordine globale?

Aswath Damodaran:

No, non siamo entrati in un nuovo ordine globale. Abbiamo lasciato quello esistente e ci troviamo in una terra di mezzo, dove non sappiamo cosa ci aspetta.

Riccardo:

Non c’è un ordine

Aswath Damodaran:

Questo è il punto di transizione, giusto? Sono convinto che alla fine emergerà qualcosa, ma ci vorrà tempo per arrivarci, perché sarà un percorso fatto di tre passi avanti e due indietro.

Riccardo:

Ottimo, ottimo punto. Hai scritto di recente del deficit di fiducia.

Quando si parla di strumenti tradizionali, come obbligazioni governative e valute fiat, pensi che ci sia un deficit di fiducia nelle istituzioni centralizzate?

E, dato questo contesto, strumenti come oro, Bitcoin e altri asset alternativi diventano oggi una parte più centrale di un portafoglio diversificato rispetto al passato, considerando che strumenti tradizionali come le obbligazioni governative non sono più, per l’investitore, un asset di ultima istanza?

Aswath Damodaran:

Sai, nella mia classe chiedo sempre agli studenti di tirare fuori un dollaro o un euro dalla tasca e guardarlo: è carta, giusto? Allora perché crediamo che abbia valore? Perché ci fidiamo dell’istituzione che lo emette, che non lo svaluti.

Ci sono parti del mondo dove le valute fiat hanno perso valore, come il bolívar venezuelano. Perché? Perché la gente sa che praticamente possono stamparne 10.000 volte di più.

Quindi qualsiasi asset finanziario si basa sulla fiducia: fiducia nelle istituzioni, fiducia negli enti che preservano il valore. In origine, ricorda, l’oro ha preceduto le valute tradizionali. Il gold standard serviva a convincere le persone a tenere carta: “Puoi portare questa carta in banca e ti daremo oro in cambio.”

Dopo la Seconda Guerra Mondiale, si diceva: “Puoi portare la tua carta, la sostituiremo con dollari, che a loro volta potevano essere convertiti in oro.”

L’oro è sempre stato parte di questa conversazione come mezzo per far fidare le persone della carta. Più ci fidiamo delle istituzioni, più siamo disposti a detenere asset finanziari. Meno ci fidiamo, più abbiamo paura di detenere qualsiasi tipo di asset finanziario.

Oro, argento e Bitcoin non sono propriamente asset, sono investimenti. Li metterei nella categoria degli oggetti da collezione. Cosa sono i collezionabili? Non hanno flussi di cassa. Quindi perché li detieni? Perché non ti fidi degli asset finanziari. L’oro ha avuto questo ruolo per migliaia di anni.

Io non possiedo oro, ma capisco chi lo detiene. Dicono: “Non mi fido delle banche centrali, non mi fido dei governi, quindi tengo oro.” Capisco esattamente da dove vengono.

Allora, i collezionabili dovrebbero avere un ruolo più grande nel portafoglio? Dipende dall’investitore. Se hai davvero perso fiducia nelle istituzioni, non cercherò di convincerti del contrario. Se dici “ho perso ogni fiducia”, è un tuo giudizio e il tuo investimento dovrebbe rifletterlo. Dovresti allora mettere molta più parte del tuo denaro in collezionabili, che siano oro, argento, Picasso, figurine di baseball o qualunque cosa tu scelga.

Ma ricorda: questi investimenti non hanno flussi di cassa. Li detieni con la presunzione che altre persone come te entrino nella folla e ne spingano il prezzo. Almeno goditelo mentre lo possiedi: se compri un Picasso come collezionabile, appendilo al muro, metti tanta sicurezza, ma goditelo. Se hai oro, forse vai in una stanza dove lo tieni, toccalo, sentilo, fai quello che ti rende felice.

L’essenza dei collezionabili è che non ricevi rendimenti tradizionali, quindi almeno ottieni dividendi emotivi dal tenerli.

Quindi i collezionabili hanno un ruolo nell’investimento? Sì. Ma dipende dall’investitore, da quanto o poco si fida delle istituzioni, e questo dovrebbe guidare quanto mettere in quei collezionabili.

Riccardo:

Ah, cosa pensavi quando oro e argento hanno avuto questa grande corsa negli ultimi 12 mesi?

Alcuni dicono che sia tutto razionale, come conseguenza degli acquisti delle banche centrali dopo l’invasione dell’Ucraina. Altri parlano del cosiddetto “debasement trade”, l’aumento del debito e altre motivazioni macroeconomiche. Altri ancora sostengono che invece sia principalmente momentum, cioè gente che compra perché altri stanno comprando.

Aswath Damodaran:

Non sono esclusivi, né si escludono a vicenda: possono essere tutti veri contemporaneamente.

Quello che leggo da questa corsa di oro e argento è che il numero di persone che hanno perso fiducia è diventato molto più grande di un tempo, e alcune di queste persone hanno tasche profonde.

L’oro ha sempre avuto una sottoclasse di investitori, quelli che chiamo gold bugs: persone che non si fidano di nessuno, paranoiche, che hanno sempre detto “Non mi fido di nessuno.”

Ma nel 2025, quel gruppo ha attirato persone che normalmente non facevano parte di quella cerchia. Ad esempio, ho ascoltato Ray Dalio parlare dell’oro in termini molto favorevoli. Vent’anni fa, se mi avessero chiesto se Ray Dalio avrebbe mai comprato oro, avrei risposto: assolutamente no, è un uomo di asset finanziari.

Quindi il messaggio del 2025 è che non stiamo facendo qualcosa collettivamente, ma c’è un sottogruppo di persone molto più grande del tradizionale che detiene oro, e questo spinge il prezzo verso l’alto.

Per quanto riguarda Bitcoin, il punto più negativo è che nel 2025 la narrativa si è rotta. Il pitch di Bitcoin è sempre stato: una valuta per i paranoici, per chi non si fida di nessuno, senza banche centrali né istituzioni.

Quel sottogruppo di persone che stava perdendo fiducia… non ha comprato Bitcoin, ha comprato oro. Bitcoin, infatti, è sceso del 60% dai massimi.

Io non sono mai stato tra quelli che reagiscono d’istinto contro Bitcoin dicendo “è terribile”. Ricordo Charlie Munger che diceva che dovrebbe valere zero: potrebbe avere ragione o meno. È un collezionabile, con una domanda limitata. Io ho sempre lasciato la porta aperta.

Ma secondo me nel 2025, la narrazione di Bitcoin si è rotta: non ha funzionato più come valuta da tenere per chi non si fida delle istituzioni. Chi sostiene Bitcoin dovrà lavorare per ricostruire quella narrativa, e servono portavoce migliori di quelli attuali.

Se il volto di Bitcoin è Michael Saylor, quella narrativa non tornerà: il suo pitch è “arriverà a un milione” perché ci sono solo 21 milioni di Bitcoin. Ma se la scarsità è l’unico argomento per un collezionabile, hai già perso la battaglia. Deve esserci qualcosa che dia valore reale a quel collezionabile: non posso appendere Bitcoin al muro come un Picasso.

Non può essere un caso statico: non ha la capacità di resistere nel tempo come l’oro.

Quindi, qual è esattamente la tua narrativa per Bitcoin oggi, dato che come collezionabile non sta performando bene?

Riccardo:

Quindi, secondo te, questo crypto winter è qualitativamente diverso da quello che c’è stato nel 2022

Aswath Damodaran:

Voglio mantenerlo specifico su Bitcoin, perché il mondo crypto include tanti tipi di asset diversi.

Penso che questo sell-off di Bitcoin sia diverso dai precedenti. Prima, quando accadeva qualcosa, ci si rivolgeva sempre al gruppo dei paranoici, dicendo: “È una cospirazione contro di noi, continueremo a tenere duro.”

Ma nel 2025, molti dei fedelissimi di lunga data sono rimasti un po’ scossi da quanto successo, e questo è ciò che rende diverso questo episodio.

Ritornerà? Non scommetterei contro Bitcoin: l’ha già fatto in passato. Però, come ho detto, serve una nuova narrativa e nuovi portavoce, perché quelli attuali non stanno funzionando.

Riccardo:

Sì, grazie. Visto che sei scettico sui collezionabili, almeno per il tuo portafoglio core, da quanto ho capito sei anche scettico nel possedere obbligazioni.

Non sono scettico, semplicemente non ne ho bisogno.

Aswath Damodaran:

Non ho mai creduto nel mix classico 60/40, a meno che non sia strutturato per adattarsi a un certo livello di rischio. Non è che siano cattivi strumenti: se avessi bisogno dei flussi di cassa, comprerei obbligazioni.

Ma se non ti servono i flussi di cassa, non vedo il bisogno di detenere obbligazioni, perché con una combinazione di azioni e liquidità puoi ottenere lo stesso livello di rischio. È solo matematica: posso arrivare allo stesso profilo di rischio con 85% azioni e 15% cash come farei con 60% azioni e 40% obbligazioni.

Se la tua logica per detenere obbligazioni è: “sono avverso al rischio, non voglio tutto il mio denaro in azioni”, lo capisco. Ma comporta anche delle conseguenze: se raccogli i coupon e non ti servono i flussi di cassa, devi pagare le tasse su quei coupon. È un modo costoso per raggiungere un livello di avversione al rischio che, in realtà, non ti serve.

Nel mio portafoglio non ho mai avuto bisogno di obbligazioni perché sono fortunato: ho un flusso di reddito ogni anno che copre tutto ciò di cui ho bisogno. Se dovessi dipendere dai redditi del portafoglio per vivere o coprire esigenze sanitarie, certo, comprerei obbligazioni. Ma non è il mio caso.

Riccardo:

Per un investitore che tiene conto della path dependence e della distribuzione della ricchezza finale, potremmo fare un discorso diverso?

Capisco che nel lungo periodo le azioni siano l’investimento migliore, ma se vuoi mantenere una volatilità più bassa del portafoglio, obbligazioni e altri asset possono sicuramente essere utili per gestire il rischio.

è d’accordo o comunque suggerirebbe di avere un portafoglio fatto solo di azioni e cash?

Aswath Damodaran:

Dipende dal tipo di rischio di cui parli. Se il tuo rischio è che la tua valuta si svaluti, che differenza fa se possiedi azioni o obbligazioni? In entrambi i casi rischi di bruciare il capitale, perché il problema non è specifico dell’equity, ma della valuta.

Se invece il rischio riguarda le azioni in sé, cioè che l’economia produca meno rendimento del previsto, allora avere obbligazioni può avere senso.

Ma non credo che le obbligazioni possano annullare il rischio legato alla valuta, che secondo me oggi è una preoccupazione più grande rispetto ai timori sull’economia. Se non ti fidi dei governi, le obbligazioni non ti salveranno.

Quanto alla distribuzione della ricchezza terminale, non l’ho mai capita: il mio “terminal year” è quando sarò morto, quindi che importanza ha come è distribuita la mia ricchezza finale?

Se per te questo è il modo giusto di investire, benissimo, rispetto la tua logica. Ma non è il modo in cui io ragiono sui miei investimenti.

Riccardo:

Sì. Diciamo che non so quando avrò bisogno del mio denaro, perché…

Aswath Damodaran:

Allora tienilo in liquidità. Non comprare obbligazioni. Guarda cosa hanno fatto le obbligazioni nel 2022: sono calate del 20%.

Riccardo:

Sì, decisamente

Aswath Damodaran:

Giusto. Quindi se hai bisogno del tuo denaro il prossimo anno, investire in obbligazioni o azioni sono entrambe strategie rischiose, perché dovrai incassare a un prezzo che potrebbe essere molto diverso da quello attuale.

Ci sono molte cattive abitudini che abbiamo ereditato dal XX secolo e che facciamo fatica a lasciar andare. Il XX secolo, specialmente negli Stati Uniti, ha fatto da riferimento per gran parte di ciò che facciamo oggi, incluso il portafoglio 60/40. Perché le obbligazioni erano così stabili? Perché stavamo osservando una delle economie più stabili di sempre: l’economia statunitense del XX secolo.

Questa non è la lezione che voglio portare nel XXI secolo, quando il mondo sta cambiando sotto i nostri piedi. Quindi, non sono sicuro che le obbligazioni siano così sicure come si pensa. Se hai bisogno della liquidità nel breve periodo, tienila il più vicino possibile a strumenti liquidi e privi di rischio.

Riccardo:

Ottimo punto. Sì, a partire dagli anni ’80 abbiamo avuto vent’anni… anzi, quaranta anni di tassi d’interesse in costante calo negli Stati Uniti.

Aswath Damodaran:

Quindi ottenevi sia i coupon sia l’apprezzamento del prezzo delle obbligazioni e pensavi che il mondo sarebbe sempre andato così. Poi, nel 2022, ti sei svegliato e hai capito che non è così che funziona sempre il mondo.

Questa idea che le obbligazioni siano in qualche modo sicure se hai un orizzonte temporale breve va contro il principio del duration matching, che è al cuore sia della finanza aziendale sia del banking tradizionale.

Riccardo:

Certo. Sì, molto interessante. Torniamo alle azioni. Ho sentito che una volta ha detto che il 90% delle persone dovrebbe investire, tramite fondi indicizzati, e concentrarsi sulla propria professione. È corretto?

Aswath Damodaran:

Intendo dire che, anche nel mio circolo personale, investo attivamente il mio denaro, ma non perché mi aspetto di battere il mercato. Lo faccio perché investo in modo tale da non poter fare troppo danno a me stesso.

Al contrario invece investo i soldi dei miei figli in fondi indicizzati, perché loro hanno una vita da vivere. L’investimento attivo, anche se funziona, richiede molto più tempo: non puoi solo comprare e dimenticarti; devi gestire il portafoglio, e le questioni fiscali diventano molto più complesse.

Anche con i miei figli, dato che hanno vite da vivere, è meglio che i loro soldi siano in fondi indicizzati piuttosto che in azioni singole. E darei lo stesso consiglio alla maggior parte delle persone: vivete le vostre vite, smettete di preoccuparvi di quale azione comprare.

Parte del problema è che molte persone non investono per conservare e far crescere il patrimonio; sembrano pensare che investire sia un modo per diventare ricchi, e questo è un punto di partenza estremamente pericoloso, perché porta a esagerare e prendere rischi che non dovresti prendere.

Quindi, assolutamente, per la maggior parte delle persone un fondo indicizzato è la scelta giusta. Non pensare solo all’S&P 500, oggi ci sono fondi indicizzati per praticamente ogni sottosettore del mercato. Puoi persino creare un fondo indicizzato su misura che faccia tutto ciò che faceva il vecchio portafoglio 60/40, ma in modo molto più efficiente.

Riccardo:

Sì. Se ciononostante qualcuno volesse imparare davvero a valutare un’azione, quali sono i pilastri che consideri imprescindibili quando si parla di valutazione delle azioni?

Aswath Damodaran:

Capire come funzionano le aziende, giusto? Sono sorpreso di quante persone provino a valutare azioni senza conoscere le basi della gestione di un’impresa.

Per molti analisti di equity research, l’inventario è solo una voce di bilancio. Non capiscono che è un magazzino reale, e quando si riempie troppo può generare preoccupazione, perché rappresenta un asset che può deperire.

Se non comprendi cosa fa funzionare un’azienda, tutto resta solo un numero sul foglio Excel. Puoi cambiare i margini dal 12% al 18% senza battere ciglio. Chi ha davvero gestito un’azienda sa che non è per niente facile e che ogni scelta comporta sempre un trade-off.

L’essenza del business è: non esistono pasti gratis. Tutto ciò che fai ha conseguenze da qualche parte. Ho visto banchieri d’investimento ridurre il fabbisogno di capitale circolante nel cash flow statement: riducendolo, il cash flow aumenta. Poi chiedi loro: “Hai tolto inventario, cosa succede se un cliente entra nel negozio e non trova le scarpe della sua misura? Non perdi vendite?” Ma nei loro fogli, i ricavi rimangono uguali.

Chi ha gestito un’azienda sa che ogni azione ha effetti che si propagano altrove. Riconoscere che tutto è interconnesso è la chiave per capire un business. Non ci sono scorciatoie per creare valore: bisogna lavorarci.

Per questo consiglio alle persone di partire dalla comprensione delle aziende. Ecco perché insegno un corso di corporate finance alla NYU, che parla di come gestire un’azienda dall’interno, prima del corso di valutazione. Il corso spiega: come si gestisce un business? Quali sono i principi fondamentali? Come valuti un progetto? Quanto prendere in prestito? Come decidi le cifre?

Senza capire queste cose, non puoi davvero valutare un’azienda.

Riccardo:

Sì, è proprio qui che uno può sperare di ottenere un vantaggio rispetto al mercato, perché ci è stato insegnato che battere il mercato è estremamente difficile con l’investimento attivo, e che solo…

Aswath Damodaran:

Aspetta, non è qualcosa che ti viene detto: è un fatto.

Non è un’opinione, è un dato di fatto. Ogni anno, se hai l’opportunità, puoi guardare l’S&P,

Riccardo:

certo è il mio report preferito

Aswath Damodaran:

E la cosa incredibile è che gli investitori attivi avevano sempre una scusa per spiegare le proprie performance negative.

All’inizio si cominciava con gli accademici che usavano modelli di rischio e rendimento sbagliati: “Va male perché usano i modelli sbagliati.”

Poi arrivavano i confronti con l’S&P 500. Gli investitori attivi dicevano: “Ma io sono un growth investor, o un value investor, non puoi confrontarmi con l’indice.”

Sai cosa fa S&P? Ti prende e ti confronta con un fondo indicizzato basato sulla tua filosofia di investimento. Sei un value investor? Ti confronto con un ETF o un fondo indicizzato che compra azioni value.

E le statistiche sono sconvolgenti: l’80-90% degli investitori attivi professionali, cioè istituzioni che gestiscono i nostri soldi, sottoperforma un fondo indicizzato, dove avremmo potuto ottenere un rendimento più alto senza pagare commissioni.

Quindi l’investimento attivo è il gioco più difficile, e sta diventando sempre più difficile. Perché? Perché il mondo si sta appiattendo. I vantaggi informativi che avevi 40 anni fa, i vantaggi nei modelli che avevi 30 anni fa, stanno scomparendo.

Ora, con ChatGPT e l’AI, sarà ancora più difficile essere un investitore attivo. Io dico alle persone: “Se hai una strategia d’investimento che posso chiedere a ChatGPT di eseguire per me, perché pensi di poter ottenere un alpha o un rendimento extra?”

Il 95% dell’investimento attivo può essere fatto da ChatGPT in minuti e senza costi.

E questo è il cuore dell’investimento attivo: se porti poco al tavolo, prenderai poco indietro.

Riccardo:

E questo appiattimento, quale impatto può avere sulla price discovery?

Aswath Damodaran:

Intendo dire due cose.

Sono le due cose che gli investitori attivi pensavano li rendessero migliori:

Più dati a portata di mano – posso tirare fuori 40 anni di dati su qualsiasi azienda in due minuti.

Modelli più potenti – strumenti avanzati per analizzare i dati.

Ecco perché, quando sento gli investitori attivi dire che l’AI li salverà, penso: “Perché pensi questo?” In realtà, appiattirà ancora di più il campo.

Quindi quelle stesse forze che dovrebbero facilitare l’investimento lo rendono più difficile, perché tutti le hanno.

Ho un detto molto semplice, che uso sempre nelle mie classi e che gli studenti odiano:

“Se tutti lo hanno, nessuno lo ha.”

Se tutti hanno i dati, il fatto che tu abbia accesso a una mole enorme di dati non ti dà un vantaggio. Se tutti hanno strumenti potenti, anche averli tu non ti dà un vantaggio.

Serve qualcosa di raro, se non unico, da poter sfruttare per vincere come investitore attivo.

Può essere qualcosa di semplice: il tuo tasso fiscale è diverso da quello di tutti gli altri. Sei un investitore esente da tasse in un mondo tassabile: puoi sfruttarlo come vantaggio.

Oppure puoi avere un orizzonte temporale davvero lungo, non quello che mi dici, ma uno in cui sei davvero disposto ad aspettare. Questo è raro e ti dà un vantaggio quando il resto del mondo deve lavorare entro orizzonti più brevi.

Come investitore individuale, questo è il mio maggiore vantaggio: competo contro gestori di portafoglio che hanno anche mille volte più denaro di me, ma non controllano i loro orizzonti temporali, perché sono dettati dai loro clienti.

Riccardo:

già

Aswath Damodaran:

Devo preoccuparmi solo di me stesso e, forse, di mia moglie per quanto riguarda l’orizzonte temporale, e questo mi dà un vantaggio.

Quindi lavora su qualcosa su cui puoi costruire quando pensi a sviluppare una filosofia di investimento.

Insegno un corso sulle filosofie di investimento, e dico sempre: scegli una filosofia che funzioni per te. Non andare a leggere libri su Warren Buffett, Peter Lynch o George Soros. Guarda dentro di te.

La chiave per avere una buona filosofia di investimento è riconoscere cosa ti rende nervoso, cosa ti spaventa, cosa ti mette a disagio, e fare in modo che la filosofia che scegli si adatti al meglio alla tua personalità e al tuo approccio.

Riccardo:

Sì, è affascinante. Ho sempre pensato che l’investitore individuale possa avere una sorta di vantaggio rispetto agli investitori professionali, proprio perché non è vincolato alla scala né ai clienti e può sopportare qualsiasi rischio sia disposto a tollerare.

Questa è una privilegio che un tipico gestore professionale non può avere, perché prima di tutto ha un lavoro da mantenere e deve rispettare le aspettative dei clienti.

Aswath Damodaran:

In teoria, sì. Nella pratica, invece, hai un cliente: tu stesso, e proprio per questo l’auto-illusione è il gioco più pericoloso nell’investimento.

Dirsi “ho un lungo orizzonte temporale” quando in realtà sei una persona impaziente è mentire a se stessi.

E io dico sempre alle persone: non dirmi cosa pensi sia giusto secondo te; la cosa importante è cosa pensi davvero.

Riccardo:

per te

Aswath Damodaran:

Esatto. Se ti chiedo: “Sei paziente?” tutti siamo addestrati a rispondere di sì, perché “è così che fa Warren Buffett e voglio essere come lui”. Quindi diciamo di essere pazienti.

Ma devi considerare cosa ti fa davvero funzionare. Se sei naturalmente impaziente, non scegliere strategie a lungo termine solo perché funzionano per qualcun altro: non funzioneranno per te.

Riccardo:

Sì, ottimo. Da investitore basato in Europa, tipicamente siamo molto esposti alle azioni statunitensi. Ad esempio, se compri l’MSCI World, circa il 70% dell’indice è esposto al mercato azionario USA.

Alla luce dello scenario attuale, suggerirebbe a un pubblico europeo di rivedere un po’ la propria allocazione e di cambiare la prospettiva sul modo in cui viene costruito il portafoglio?

Aswath Damodaran:

Riccardo, ti sei mai chiesto perché il resto del mondo è così pesantemente investito nelle azioni statunitensi?

Riccardo:

Già, per via del market cap?

Aswath Damodaran:

No, quello è un sintomo, non la causa. Se fossi rimasto interamente investito nelle azioni europee, sarei rimasto bloccato nel XX secolo.

Il mondo è cambiato, e gran parte di quel cambiamento è stato catturato dalle aziende quotate negli USA e in Cina, non da quelle in Europa. Gli europei sono sostanzialmente vittime di un quadro regolatorio e legale che ha scoraggiato l’innovazione e la disruption all’interno del continente. Forse dal punto di vista sociale è un bene, ma come investitori significa che bisogna guardare al resto del mondo se si vuole restare investiti nel XXI secolo invece che nel XX.

Penso che questa situazione non cambierà. E anche se molti criticano quello che le aziende americane stanno facendo nell’AI, questo gioco si vedrà nei prossimi 10 anni. Alcune aziende potrebbero registrare decine o centinaia di miliardi di perdite, ma tra 10 anni, nello spazio AI, non ci sarà nessuna azienda europea: saranno aziende USA o forse grandi aziende cinesi.

L’Europa, in un certo senso, si è autoesclusa dal nuovo ordine economico globale a causa di come ha affrontato le cose. C’è troppa protezione per lo status quo, e questo si riflette nell’evoluzione delle economie e in come gli investitori devono comportarsi per partecipare ai cambiamenti globali.

Riccardo:

Uh, pensi che la valutazioni vadano tenute in considerazione, o che stiano correttamente riflettendo solo la differenza tra l’economia americana e quella europeA? Intendo dire, il price-to-earnings ratio dell’S&P 500 è decisamente più alto di quello dello Stoxx 600..

Aswath Damodaran:

Di nuovo, dimentica cose come il P/E ratio. Torniamo al 1994-1995 e confrontiamo con il 2025. Fai un grafico a torta non solo della capitalizzazione di mercato, ma del PIL globale per regione.

Nel 1994-95, l’Europa rappresentava circa il 20-25% del PIL globale e dei mercati globali. Nel 2025, è scesa al 12-14%, cedendo gran parte della quota a Cina e India. L’unico mercato sviluppato che ha incrementato la sua quota negli ultimi 30 anni è stato quello USA.

Quindi qui non stiamo parlando di P/E ratio, ma di come l’economia stia cambiando e di come diverse parti del mondo partecipino a quella economia globale.

L’Europa, volente o nolente, sta diventando una fetta sempre più piccola dell’economia globale. Parte di questo è dovuto semplicemente all’invecchiamento della popolazione—non puoi combatterlo, come ha fatto il Giappone.

Ma parte è autoimposto: l’Europa ha fatto delle scelte—si può dibattere se siano giuste o sbagliate—come limitare l’apertura dei mercati o proteggere lo status quo per evitare disordini e perdita di posti di lavoro. Il lato positivo è che se non vuoi convivere con il caos, non potrai beneficiare della disruption che ne emerge.

Quindi, se l’Europa continua su questa strada, nel 2055 quella fetta sarà ancora più piccola, perché non vedo margini di crescita significativi.

Riccardo:

Pensi che gli eventi recenti possano innescare una sorta di svolta in Europa? Saprà che Mario Draghi ha prodotto un paper per dire ai leader Europei “fate qualcosa!”

Aswath Damodaran:

Il maggiore beneficiario potrebbe essere l’industria della difesa europea, ma non vedo un cambiamento di mentalità in Europa.

Credo che il vero problema sia, e possiamo discutere se sia giusto o no, che in Europa si tende a proteggere prima consumatori e investitori, e solo dopo si parla di economia e business. Capisco il desiderio di proteggere consumatori e investitori, ma la natura del caos è che espone tutti a verità scomode. Finché non accetti queste dinamiche, non potrai ottenere i benefici che ne derivano.

Per quanto la gente possa criticare gli USA e la loro esposizione al caos e alla disruption, questo è il prezzo da pagare per essere un terreno fertile per i disruptor: bisogna lasciare che lo status quo venga messo sotto pressione.

Se il software viene attaccato dall’AI, non ci sarà alcun salvataggio. Molte persone perderanno soldi. In un mercato che permette la disruption, bisogna lasciare che succeda, invece di dire: “Queste aziende impiegano molte persone, dobbiamo proteggerle”.

Mettere requisiti sistemici sul software per fermare l’AI è il tipo di resistenza che mantiene lo status quo, ma a discapito dei veri innovatori.

Riccardo:

Esatto, in Europa siamo famosi per regolamentare prima e riflettere dopo.

Aswath Damodaran:

Sì, e penso che… di nuovo, non sto dicendo che non ci siano benefici netti per gli europei derivanti da quella struttura protettiva. Non sto affermando che gli europei non ne abbiano tratto vantaggio.

Ma quella rete di sicurezza ha un costo. Tutto è uno scambio, e quel costo è ciò su cui bisogna riflettere guardando al futuro.

Riccardo:

Sì, ultima domanda. Pensi che la geopolitica sia diventata un input più importante nelle valutazioni nell’ultimo anno?

Aswath Damodaran:

40 anni! e penso che dal 2008

Riccardo:

40 anni!

Aswath Damodaran:

Penso che sia stato un processo continuo.

Quarant’anni fa, se guardavi all’investimento attivo, era principalmente focalizzato sugli USA, e l’economia macro era secondaria. Se facevi davvero il tuo lavoro su una singola azienda, circa l’80-85% dell’incertezza dipendeva dall’azienda stessa, e solo il 15-20% era legato al macro. È per questo che i vecchi value investor dicevano: “Non preoccuparti dell’economia, concentrati sulla tua azienda”.

Negli ultimi 40 anni, e soprattutto dal 2008 in poi, abbiamo chiaramente spostato il quadro verso un investimento più guidato dal macro.

Cosa significa? Che gran parte del rischio in ogni azienda ora deriva da forze macroeconomiche, che non puoi controllare. È frustrante per un value investor, perché vuoi concentrarti sulla tua azienda, e il mondo esterno continua a interferire. Benvenuto nel XXI secolo: questa sarà la nuova normalità.

Non sono un macroeconomista, non cerco di prevedere le tendenze macro, ma non posso ignorarle quando valuto un’azienda. Devono diventare parte della mia storia, perché come l’azienda si adatta al contesto macro può fare la differenza tra decidere di acquistarla o venderla.

Riccardo:

C’è qualcosa che l’investitore medio dovrebbe fare a riguardo?

Aswath Damodaran:

Non molto. Ma, sai, oltre a diversificare le tue scommesse, non concentrarti troppo.

Ecco perché è importante spalmare gli investimenti su settori, geografie, aziende e fasi del ciclo di vita—giovani, mature—altrimenti saresti troppo esposto.

Riccardo:

Ma investire tramite index fund e ETF significa in qualche modo concentrarsi, perché in fondo siamo…

Aswath Damodaran:

No, otterrai la stessa concentrazione che c’è nel mondo. Così riceverai anche l’esposizione alle diverse fasi del ciclo di vita.

Questo è uno dei vantaggi di restare in un index fund: ottieni l’esposizione ai mercati attraverso l’indice.

Il pericolo maggiore invece è quando selezioni azioni e hai una filosofia che ti spinge verso un sottoinsieme del mercato: lì sei più esposto. Come il vecchio value investing, giusto? Comprare azioni a basso P/E.

Riccardo:

sì

Aswath Damodaran:

No, ti spingerà verso aziende mature e in declino in alcuni settori. Quindi finirai per avere una concentrazione senza nemmeno rendertene conto, a causa della filosofia che hai adottato.

Quindi cerca di scegliere… non so, non posso dirti quale filosofia adottare, perché è una scelta tua.

Ma una volta che hai una filosofia, sii almeno onesto con te stesso sul tipo di concentrazione che stai creando nel tuo portafoglio e sul tipo di aziende in cui investi.

Riccardo:

Grazie. è stato fantastico. Professore, grazie mille per il tempo che ci ha dedicato. È stato un privilegio averla qui con noi.

potrebbe interessarti

297. Il Premio Nobel Paul Krugman sullo stato dell’economia e dei mercati

Paul Krugman ha vinto un Nobel, ha scritto sul New York Times, e oggi è autore di una newsletter famosissima e importantissima. A The Bull ci ha raccontato di quale sia il vero stato di salute dell’ec...

296. L’anno d’oro dei metalli: perché sono così volatili

Il 2025 è stato l’anno dei metalli preziosi: argento +94%, oro +45%, palladio e platino in rally. Poi, all’improvviso, il crash. Cosa è successo davvero il 30 gennaio? È stata colpa di Trump, della F...

292. L’AI (non) ci ruberà il lavoro?

L’intelligenza artificiale è il tema dominante dell’economia e dei mercati, ma il vero nodo è un altro: che impatto avrà sul lavoro? In questo episodio affrontiamo senza slogan una delle paure più dif...

291. Ed Yardeni: Azioni, Oro, Dollaro e Fed. Tutto quello che devi sapere

In questa puntata di The Bull torna Ed Yardeni, uno degli strategist più ascoltati dei mercati finanziari globali, per aiutarci a leggere un contesto che molti definiscono di “cambio di regime”, ma ch...

290. Oro e Yen: due segnali di tempesta

Quando oro e yen si muovono insieme, vale la pena fermarsi a guardare. In questo episodio analizziamo due segnali apparentemente scollegati che raccontano in realtà la stessa storia: un cambiamento pr...

289. Come investire un’eredità (se non sai niente di finanza)

Ricevere un’eredità può essere una svolta… o un problema enorme se non sai da dove partire. In questo episodio partiamo da un caso reale per capire come affrontare la gestione di un capitale importa...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024