Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Cosa succede davvero ai mercati dopo una crisi del petrolio?Tra tensioni geopolitiche, shock energetici e prezzi del petrolio in forte aumento, è facile pensare che per gli investimenti sia l’inizio della fine. Ma la storia racconta qualcosa di molto diverso.

Dopo shock petroliferi, S&P 500 sale l'83% delle volte

Crisi brevi: impatto contenuto, rimbalzo rapido

Crisi lunghe: danni profondi e non lineari

VIX sopra 35: segnale d'allarme da monitorare

Oro non sempre diversifica negli shock energetici

ETF energia: exploit periodici, ma sottoperforma strutturalmente

Vendere ad ogni correzione dimezza il rendimento finale

Lo shock fa meno danni della reazione impulsiva

Ovunque ti trovi, non correre rischi: proteggi la tua privacy.

Goditi streaming e download senza rallentamenti e accedi ai tuoi contenuti preferiti anche quando sei all’estero.

Approfitta dell’offerta esclusiva dedicata agli ascoltatori di The Bull!

Bentornati a The Bull – il tuo podcast di finanza personale

Nell’episodio 302 abbiamo tentato un numero a metà tra equilibrismo e profezia e ci è andata bene – o male a seconda di come la vedete, dato che la crisi Iraniana non si era risolta manco per niente quando l’episodio poi è uscito.

Quasi il 20% del petrolio mondiale è ancora bloccato nello stretto di Hormuz, il gas europeo è decollato fino a +80%, e nelle ossa un po’ tutti sentiamo quella sensazione di disastro imminente da un momento all’altro.

Oggi prendiamo nuovamente spunto dalla vicenda Iran, Petrolio, Shock Energetico annessi e connessi, ma per fare un po’ zoom out e cercare di capire cosa è successo in passato in circostanze analoghe.

Cosa succede davvero ai nostri portafogli dopo un rincaro del petrolio di questa portata? Vi stupirà scoprire che la storia non premia chi scappa, e che l’indice della paura, il VIX, spesso ha espresso con una certa precisione quando è il momento il momento di allacciare le cinture.

Quindi, cosa faremo oggi:

Andremo a guardare le situazioni di crisi degli ultimi 40 anni direttamente legate a shock petroliferi, in particolare quella del 1990-91, della prima Guerra del golfo sotto la guida americana di George Bush padre, che probabilmente è il miglior playbook per capire e anticipare quel che sta accadendo oggi;

Ma contestualmente andremo anche a guardare anche altre crisi di questi 4 decenni con l’obiettivo di distinguerle in due gruppi principali.

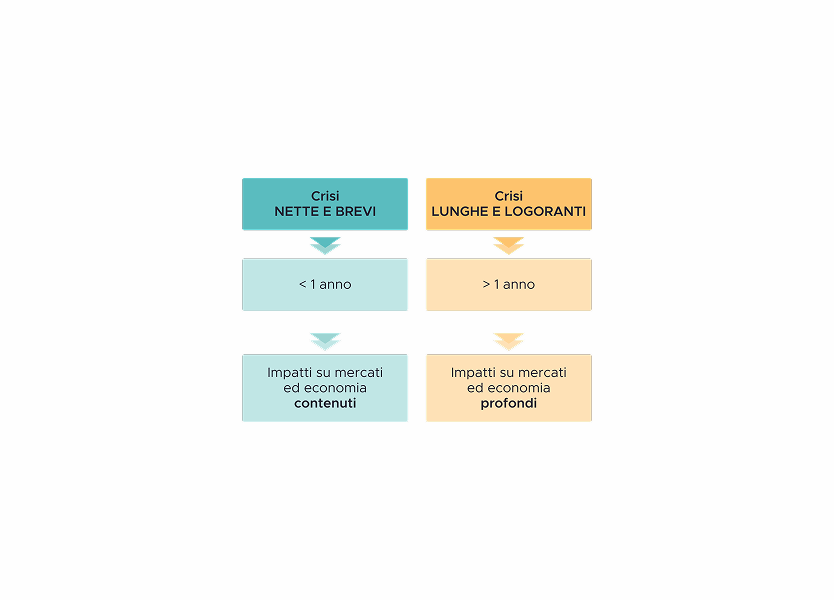

Brevi e nette (durate complessivamente meno di un anno) e

Lunghe e logoranti (durante decisamente di più).

Vedremo quindi cosa è successo dopo le più importanti impennate del petrolio della storia recente e in generale cercheremo di capire se questa ha più i connotati di una crisi che sarà netta e breve o lunga o logorante.

C’è da dire che è incredibile quanto un minuscolo stretto di mare possa avere tanto impatto sull’economia globale.

Ed è ancora più incredibile come piccoli droni, mine, veicoli gonfiabili pieni di esplosivi possano letteralmente paralizzare la navigazione, rendendola pericolosissima.

Non so, è un po’ come quando vuoi collegarti al wifi del tuo albergo o in aeroporto e un secondo dopo hai il pc zeppo di malware, virus, scam, pubblicità ingannevole e quant’altro.

Invece per navigare in totale sicurezza per lo Stretto di Horm… ops, no, lapsus, intendevo per navigare in totale sicurezza per il web, da ovunque tu sia, puoi usare nordvpn, la VPN più potente d’europa e sponsor di quest’episodio.

No anche perché ad aprile esce l’ultima stagione del racconto dell’ancella, una delle serie più belle che abbia mai visto, che fai? Te la perdi perché magari sei all’estero e quando torni hai il classico amico stronzo come ti spoilera tutto?

No, clicca sul link in descrizione, oppure vai su www.nordvpn.com/thebull e puoi avere nordvpn con un sconto così pazzesco che forse riesci anche a fare il pieno di benzina + 4 mesi in regalo.

Intanto, come si è mosso il petrolio in questi ultimi 40 anni?

Chi sta guardando il video vedrà questo grafico in cui ho messo l’andamento del WTI, del benchmark americano, con due accortezze:

I prezzi sono in valore reale, cioè sono espressi in dollari di oggi, così non confrontiamo le mele con le pere;

E poi la scala è logaritmica, così si capiscono meglio le variazioni di prezzo: cioè nel grafico il passaggio da 20 a 40 dollari è uguale ad un passaggio da 40 a 80 dollari o da 100 a 200 dollari.

Vediamo gli snodi principali:

Dopo la madre di tutti gli shock petroliferi negli ’70, il primo nuovo trauma per il petrolio arrivò con la prima guerra del golfo contro l’Iraq di Saddam Hussein che aveva invaso il Kuwait. Lì il petrolio balzò da poco più di 40 a oltre 97 dollari – in dollari di oggi naturalmente. E fu uno shock mica da poco perché mandò l’economia americana in recessione.

Un altro shock importante ci fu nel 2001, per le conseguenze dell’attacco terroristico dell’11 settembre. Lì il prezzo schizzò da poco più di 20 a oltre 60 dollari. E anche lì ci fu una bella recessione con i fiocchi, che andò ad aggiungersi allo scoppio della bolla di internet.

Pochi però forse ricordano che il record assoluto del prezzo del petrolio si verificò nell’annus horribilis della finanza globale, proprio in quel 2008 in cui l’economia tutta sarebbe collassata nella più profonda depressione del Dopoguerra. La combinazione micidiale fu: elevata domanda da parte dei Paesi emergenti che in quegli anni sembravano destinati a soppiantare rapidamente le economie occidentali, dollaro debole e scarsità di offerta (perché ricordiamoci che nel 2008 non era ancora esploso il fracking, cioè l’estrazione del cosiddetto shale oil, che di lì a poco avrebbe fatto degli USA quel gigantesco produttore di petrolio che è oggi).

Insomma, nell’estate di quell’anno il petrolio arrivò a 209 dollari attuali – e ricordo bene il dramma per l’economia europea nel dover fare i conti con prezzi del genere.

Poi il prezzo crollò velocemente fino a quasi 60$, anche se la soluzione fu peggio del problema, perché il fallimento di Lehman Brothers a settembre innescò un’apocalisse che paralizzò l’economia globale facendo crollare la domanda di petrolio.

Finita la crisi, però, il prezzo del petrolio restò molto alto anche tra il 2011 e il 2014, per via di una domanda che era tornata robusta e soprattutto di un’offerta che subiva continue interruzioni per cause geopolitiche, legate alle varie tensioni a turno con Iraq, Libia e Iran, tanto per cambiare. E il boom del fracking e dello Shale oil ci mise un po’ di anni ad incidere sui prezzi globali.

Ovviamente poi ci fu il Covid, che ad un certo punto mandò addirittura il prezzo del petrolio a valori negativi, perché in quella fase di paralisi detenere scorte era più costoso che pagare per darle via, ma poi l’invasione russa dell’Ucraina e le connesse sanzioni al petrolio russo portarono il prezzo a 127 dollari.

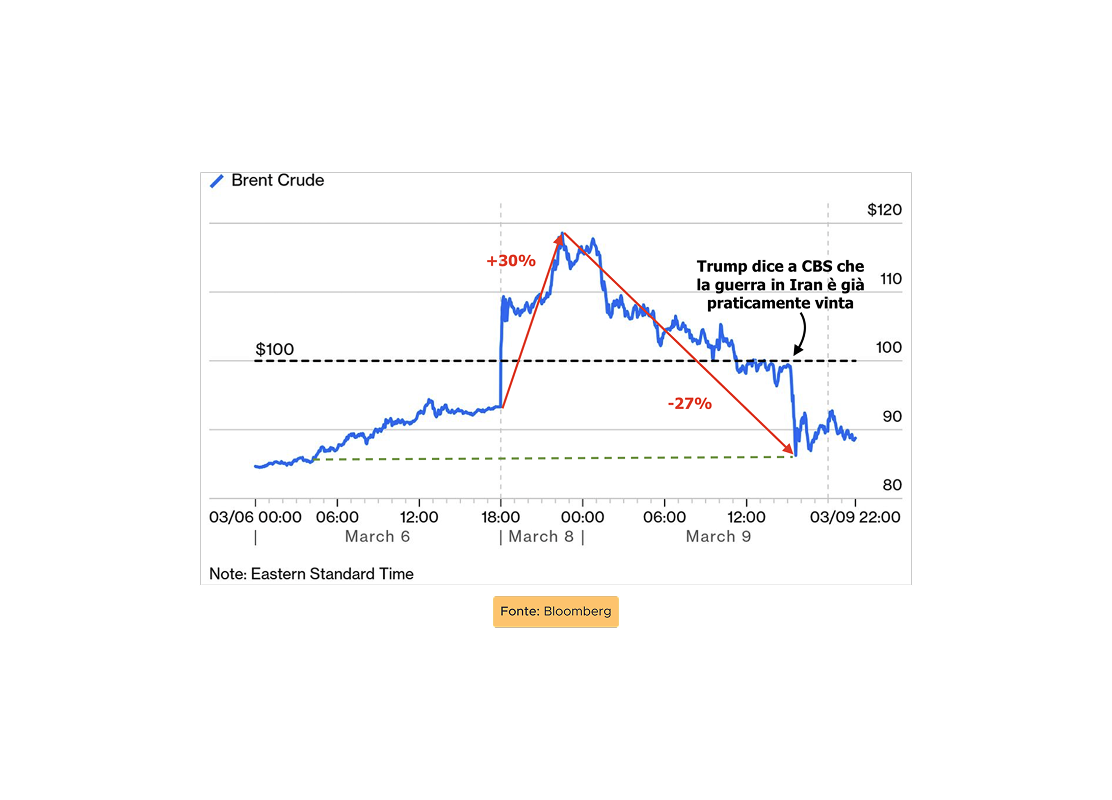

Nel momento in cui sto registrando, il picco massimo raggiunto dal petrolio nel corso di questa guerra con l’Iran è stato 119 dollari.

Poi magari quando esce l’episodio sarà a 150, però almeno stando ai numeri che ho, se mettiamo le cose in prospettiva capiamo anche perché il mercato non è ancora tracollato di fronte a questi numeri.

Questi prezzi sono molto alti, ma 100 dollari reali al barile è qualcosa che abbiamo visto più volte in passato – e soprattutto in periodi in cui la dipendenza energetica dal petrolio era maggiore rispetto ad oggi.

L’altra cosa è che il mercato sta prezzando una risoluzione piuttosto rapida del conflitto.

Per capire questa cosa basta guardare i futures sul petrolio.

Un future, come sappiamo, è un contratto derivato che definisce il prezzo a cui una data futura verrà scambiato il bene sottostante.

In questo momento vediamo che i futures da qui ad aprile e maggio scontano prezzi del petrolio piuttosto elevati.

Ma poi la curva scende molto velocemente e il mercato si aspetta un prezzo nuovamente intorno ai 70 dollari già entro la fine del 2026.

Naturalmente questo non vuol dire che il mercato abbia ragione, ma per ora non sta dando i numeri e continua a confidare in una risoluzione relativamente breve della questione.

Forse perché nessuno ha ancora capito per quale motivo questo attacco sia proprio iniziato…

Trump ha detto che gli Stati Uniti, essendo il primo produttore mondiale di petrolio, stanno facendo “a lot of money” grazie al prezzo del greggio andato alle stelle, quindi tutto ok per loro.

In realtà non è così proprio per niente.

Gli Stati Uniti sono sicuramente il primo produttore al mondo e quindi le aziende oil and gas americane si stanno sfregando le mani per la situazione.

Secondo calcoli del Financial Times un prezzo intorno ai 100 dollari per tutto il 2026 potrebbe fruttare qualcosa come 63 miliardi di dollari alle varie Chevron, Exxon e compagnia.

Ma quindi non sono gli americani che stanno facendo un pacco di soldi, sono gli azionisti di queste società che eventualmente si ritroveranno con dei golosi dividendi l’anno prossimo.

Per tutti i Mr. e Mrs. Jones dal Maine, alla California e dal Michigan al Texas c’è poco da rallegrarsi perché anche se gli Stati Uniti producono fiumi di petrolio, il prezzo del petrolio viene settato sui mercati finanziari ed è globale.

Se il WTI resta a 100 dollari, il prezzo della benzina necessario a far muovere gli inquinantissimi mega suv americani sale anche per loro.

E i singoli americani, rispetto per esempio a Europei e Cinesi, consumano dal doppio a 5 volte tanto petrolio pro capite.

Quindi gli azionisti delle società energetiche saranno contenti, ma l’americano medio tenderà invece a focalizzarsi su quanto si farà più costoso fare il pieno ogni settimana.

Con le elezioni di MId TErm a Novembre e il famoso tema dell’affordability, del costo della vita spesso proibitivo negli Stati Uniti, far salire i prezzi di beni e servizi per uno shock energetico prolungato non è un’idea politicamente vincente.

Il mercato è quindi fortemente convinto che ancora una volta potrebbe prevalere una qualche forma di TACO, Trump always chickens out, Trump si tira sempre indietro, e che ad un certa – come per dazi e Groenlandia – verrà dichiarato risolto un problema che forse non c’era mai stato.

Vedremo.

Dicevo che però questo è un episodio sulle crisi petrolifere, sulle crisi in generale e su quel che storicamente è successo dopo.

Alcuni dei dati più interessanti, tanto per cambiare, arrivano dal meraviglioso blog A Wealth of Common Sense del mio amico Ben Carlson, che tra l’altro era stato da noi un anno fa per il 200° episodio di The Bull.

Ben ha preso tutte le volte in cui il prezzo del petrolio è salito per almeno 2 giorni di fila di almeno il 5%.

È successo nel 90 e 91 della prima guerra del golfo;

È successo nel 2003 durante la seconda guerra del golfo

È successo nel 2008, nel 2015 e nel 2022.

È successo lo scorso 3 marzo.

La cosa interessante è che a distanza di 12 mesi l’S&P 500 ha visto queste crescite:

In media è cresciuto del 22% a 12 mesi e la crescita mediana è stata del 22,7%, quindi la media non è viziata da un particolare anno particolarmente eccezionale.

Il Win Ratio è dell’83%, quindi vuol dire che 8 anni su 10 in cui si è verificato un violento spike del prezzo del petrolio, un anno dopo il mercato è corso alla grande.

Le uniche due volte in cui questo non è successo sono state il 2008 e il 2022.

Anche se bisogna dire che in entrambi i casi subito dopo sono iniziati dei bull market veramente imponenti.

Inoltre sempre Ben ha fatto vedere che negli ultimi 40 anni il ritorno medio dell’S&P 500 è stato più alto negli anni in cui il prezzo del petrolio è salito: 13,1% contro 11,3%.

Certo, bisogna capire perché è salito.

Se è salito perché l’attività economica è stata molto intensa è un conto, se è salito per uno shock con effetti potenzialmente stagflazionistici è un altro.

Per esempio in quest’altro grafico che state vedendo se state guardando il video ci sono tutti gli anni dal 1986 ad oggi e sono posizionati in base a quanto ha fatto l’S&P 500 e quanto ha fatto il petrolio.

Cosa notiamo:

Intanto, in 21 anni su 40 S&P 500 e petrolio hanno avuto entrambi rendimento positivo;

In 12 anni l’S&P ha avuto rendimento positivo mentre il prezzo del petrolio è sceso, l’ultima volta l’anno scorso;

Solo 3 volte abbiamo avuto rendimento negativo sia per l’azionario americano che per il petrolio, nel 2001, 2008 e 2018;

E solo 4 volte ad una crescita del prezzo del petrolio nell’anno è corrisposta una performance negativa dell’S&P, nel 1990, 2000, 2002 e 2022.

Quindi, come dire:

Non solo durante situazioni come quella che stiamo vivendo dovremmo tenere calma e sangue freddo perché fanno parte del copione che l’investitore si può aspettare di vedere in scena di tanto in tanto nel corso della propria vita.

Ma in qualche modo l’aumento del prezzo del petrolio, pur con tutte le minacce che può portare all’economia reale, tutto sommato prelude più spesso che no a scenari positivi per i mercati.

OK sì, per onestà intellettuale diciamo anche che nei rari casi in questi scenari non sono positivi, sono negativi al quadrato: 2000, 2002, 2008, 2022. Anni veramente di merda. Ma finora poi sempre con un lieto fine a lungo termine.

Detto questo, vediamo le principali crisi degli ultimi 40 anni: non tutte sono legate al petrolio, ma c’è un indizio comune a queste crisi che può dirci molto su cosa potrebbe succedere da qui in poi.

Dicevamo che le crisi sono principalmente: nette e brevi, oppure lunghe e logoranti.

Quelle NETTE e BREVI sono state:

Quella del 1987, quella del famoso Black Monday il 19 ottobre, quando l’S&P perse più del 20% in una sola seduta da horror;

Quella del 1990, quando l’Iraq invase il Kuwait ad agosto, il petrolio andò a quasi 100 dollari in valore odierno e l’S&P 500 toccò il fondo a -19,8% l’11 ottobre;

Quella del 1998, dovuta al fallimento dell’hedge fund LTCM del mio amico Victor Hagani, a seguito del default del debito russo, -19% da luglio a ottobre;

Quella del 2011: crisi del debito greco e tonfo fino a -19% dell’S&P.

2018, causata dall’errore della Fed che per contrastare gli effetti della guerra commerciale tra Stati Uniti e Cina, sotto il primo Trump, alzò i tassi di interesse: -19,8% tra settembre e Capodanno;

2020, -34% tra marzo e aprile per l’esplosione della pandemia di Covid

2022: Invasione dell’Ucraina, impennata dell’inflazione, aumento monstre dei tassi di interesse e -25% toccato il 12 ottobre;

Infine, naturalmente, come dimenticare quando l’anno scorso (2025) di questi tempi c’è stato il Liberation Day e abbiamo assaggiato una delle prime portate dell’assurdo menu che la nuova amministrazione americana sta riservando in questo suo pittoresco mandato finalizzato a farsi detestare in ogni angolo del globo. -19% tra il 19 febbraio e l’8 aprile, quando Trump fece il famoso post che consacrò il TACO dicendo che i dazi sarebbero stati messi in pausa per 90 giorni.

Vedete, sono tutte crisi durate meno di 12 mesi e quasi sempre si sono fermate alle soglie del bear market.

È come se ci fosse una forza misteriosa che porta il mercato a rimbalzare proprio quando tocca il -19%, giusto un attimo prima del bear market.

Invece da quando il sottoscritto esiste su questa Terra ci sono state solo due crisi LUNGHE E LOGORANTI.

Quella del 2000-2002, che fu dovuta ad una combinazione letale più unica che rara:

Innalzamento tassi di interesse e scoppio della bolla dot-com;

Politica restrittiva troppo lunga e inizio di una recessione nel gennaio del 2001

11 settembre.

Questa tripletta, a cui si aggiunsero gli scandali contabili di Enron e WorldCom, causò un lunghissimo bear market che terminò solo nell’ottobre del 2002, con l’S&P che lasciò giù quasi metà del suo valore e il Nasdaq 100 sprofondò fino a -80%.

La crisi delle crisi fu invece quella del 2007-2009, un esempio da manuale sia per le assurdità finanziarie che le hanno generate sia per la pessima reazione politica che avrebbe potuto largamente contenere gli effetti devastanti che si sarebbero propagati sull’economia globale:

La miccia furono le incredibili leggerezze che portarono al dilagare dei mutui subprime e dei prodotti derivati, soprattutto dei CDO, obbligazioni collateralizzate a matriosca che avevano un guscio di obbligazioni senior tripla a e dentro ogni genere di schifezza, compresi debiti insostenibili su carte di credito e tasse universitarie.

Ma il vero esplosivo furono i clamorosi errori di gestione politica, che nel 2008 era alle prese con le elezioni che avrebbero portato alla vittoria di Barack Obama e l’amministrazione uscente non prese nessuna decisione costosa per i contribuenti per evitare impatti elettorali negativi. Far fallire Lehman fu un tragico errore e il primo pacchetto di stimoli arrivò solo a febbraio del 2009, Ma ormai la frittata era fatta. Il mercato da lì in poi rimbalzò inaugurando un bull market brevemente interrotto solo dal covid. Ma per l’economia globale fu uno dei colpi più duri della sua storia.

E alcune economie più fragili, come la nostra, in realtà non si sono mai riprese del tutto.

Ora, per capire se una crisi è destinata a durare a lungo o è più incline a rimanere una brusca discesa di qualche mese senza troppi danni uno dei segnali più potenti è il VIX, l’indice della volatilità implicita dell’S&P 500.

In pratica il VIX è l’indice che misura le aspettative del mercato sulla volatilità a 30 giorni dell’S&P 500 e si basa sul prezzo di opzioni call e put out of the money, che sono quelle opzioni che danno il diritto, ma non l’obbligo, rispettivamente di comprare o vendere l’S&P 500 ad un certo prezzo in una certa data futura.

L’idea è che nei prezzi delle opzioni sia incorporata la volatilità attesa per ciascuna scadenza.

In teoria il VIX non “predice” necessariamente un andamento negativo del mercato, quando il suo valore sale.

Però la verità è che quando c’è qualche fattore che fa innervosire i mercati aumenta drasticamente la domanda di put, che di fatto sono delle assicurazioni su cali futuri del mercato.

Noi sappiamo bene che il mercato azionario ha un’asimmetria negativa, cioè:

Per la maggior parte del tempo cresce lentamente;

Ma in pochi momenti crolla rapidamente.

Per questa ragione intuitiva – detta un po’ alla buona – i prezzi delle put sono relativamente più cari di quelli della call.

Di conseguenza quando il valore del VIX sale vistosamente è generalmente un segnale di paura che aumenta e quindi di possibili brutte notizie all’orizzonte.

Il valore medio del VIX degli ultimi quasi 40 anni è stato circa 19.4.

Se per un attimo facciamo finta che le leggi della statistica valgano per i mercati finanziari, i due valori da campanello d’allarme sono 27 e 35, ossia rispettivamente UNA e DUE deviazioni standard dalla media.

Dal 1990 al 2005 gli spike del VIX si sono visti esattamente in concomitanza delle crisi principali, come 1990-91, 1998 e naturalmente 1999-2002, con valori sempre sopra 35.

Ma le vere impennate ci sono state a partire dalla great financial crisis:

Il VIX è andato addirittura sopra 80 nel 2008 e avrebbe battuto brevemente quel record solo nel marzo del 2020;

Ma poi abbiamo avuto il quasi 50 nel 2011, il quasi 40 durante lo shock giapponese del carry trade nell’estate del 2024 e addirittura più di 50 lo scorso aprile, nei giorni successivi al Liberation Day.

Cosa dobbiamo portarci a casa da tutto questo?

In primis che l’aumento della volatilità generalmente ha un effetto negativo sui prezzi delle azioni;

In secondo luogo, più a lungo dura una crisi, più gli effetti negativi sono maggiori, ma in maniera non lineare, anzi tendono ad amplificarsi. Invece quando vengono gestite velocemente, come l’anno scorso con il discorso dei dazi, il mercato non implode perché si convince che governi e banche centrali alla peggio metteranno una pezza – e quindi escludono i worst-scenario

Come hanno fatto notare i brillanti ragazzi di Datatrek, una delle mie newsletter preferite per distanza, la vicenda del 1990-91 legata all’invasione irachena del Kuwait e lo shock petrolifero è particolarmente istruttiva per i tempi nostri.

Allora il VIX toccò il valore di 34-35, quindi due deviazioni standard dalla media, in 4 occasioni tra agosto e gennaio;

2 volte appena l’Iraq invase il Kuwait

1 volta quando il prezzo del petrolio raggiunse il picco e

1 volta quando iniziarono le operazioni militari americane.

Tornando ad oggi quindi possiamo trarre queste conclusioni:

O la cosa si risolve velocemente e tanti saluti,

Oppure se questa crisi dovesse incancrenirsi, una nuova impennata forte del VIX sarebbe coerente con un aumento serio dello stress di mercato. Storicamente i picchi di volatilità hanno spesso accompagnato le fasi più acute delle crisi, e talvolta anche aree vicine ai minimi – anche se ovviamente non è un segnale meccanico per indovinare i minimi.

Staremo a vedere, comunque, se e quanto si verificherà una nuova impennata eccezionale di volatilità, che in passato ha spesso segnato i punti di svolta delle crisi del mercato.

O magari si è già verificata tra quando ho registrato e quando è uscito questo episodio.

Per la cronaca, nel momento in cui sto registrando siamo intorno a valori di 25 e al culmine della tensione, il 6 marzo, si è fermato a 29 e mezzo.

Watch out dal 35 in sù.

Storicamente a quei livelli sono successe cose interessanti 🙂

Bisogna dire che fino al momento in cui sto registrando il 19 marzo, grandi scosse non ci sono state.

Grazie al rafforzamento del dollaro l’S&P 500 in euro per noi è stato praticamente flat dall’inizio degli attacchi.

Mercati europei ed emergenti hanno sofferto di più per le prevedibili maggiori implicazioni di un prezzo del petrolio più caro – ma per ora niente di drammatico.

Il mio portafoglio, nel momento in cui sto scrivendo, è giù di meno del 3% rispetto al picco raggiunto a febbraio.

In generale, , correzioni del 5-10% sull’azionario sono perfettamente normali e possono capitare anche un paio di volte all’anno in anni complessivamente positivi.

Non sono queste correzioni che fanno i danni al portafoglio.

Paradossalmente sono i tentativi di evitare queste correzioni che fanno più danni che altro.

Josh Brown, il CEO di Ritholtz, ha postato un grafico in cui fa vedere 1.000 $ investiti nell’S&P 500 dal 1990 ad oggi a seconda che siano rimasti sempre investiti oppure che uno avesse venduto ad ogni -5% e fosse rientrato una volta che il mercato fosse ritornato sui massimi.

Parliamo di un risultato finale che passa da una crescita di quasi 19 volte stando sempre investiti a meno di 4 volte facendo dentro e fuori.

Come abbiamo visto, di shock – energetici e non – dal 90 ad oggi ce ne sono stati parecchi, ma comunque la pazienza avrebbe battuto l’iperattivismo.

Comunque sia, uno degli indicatori sul fatto che per ora c’è una reazione finanziaria ordinata è che questo shock energetico per il momento non ha smosso molto le aspettative sull’inflazione futura.

Sappiamo bene che le aspettative di una recrudescenza dell’inflazione sono la criptonite di azioni e obbligazioni, perché aumentano i tassi di sconto – cioè i rendimenti richiesti dagli investitori – e quindi deprimono i prezzi.

In realtà, diversamente da quello che era successo dopo l’inizio della guerra in Ucraina, in cui le aspettative a 5 anni di inflazione si erano impennate negli Stati Uniti e soprattutto in Europa, oggi sono sì salite, ma poco poco.

Magari il mercato ci ha visto bene, magari si è sbagliato di brutto, ma è un fatto che la situazione odierna è diversa da quella del 2022.

Allora venivamo dal Covid, da stimoli monetari mostruosi, da tassi a zero da un decennio e da una totale impreparazione ad uno shock energetico;

Oggi la situazione sembra leggermente meno fragile e meno propensa ad innescare la stessa spirale inflazionistica di allora.

Tra l’altro ricordiamo che la guerra in Ucraina fu un acceleratore, perché già nella seconda metà del 2021 l’inflazione era nettamente aumentata.

Non voglio dire che soprattutto per l’Europa non sarà un problema, perché la nostra dipendenza energetica è uno dei peggiori talloni d’achille che abbiamo.

Ma sempre a seconda che sia una crisi breve o prolungata potremmo passare da una marginale riduzione del PIL ad una ben più grave stagflazione.

Quindi la lezione pratica qual è?

Non che ogni shock sul petrolio sia un’opportunità.

E neppure che ogni volta che il VIX sale bisogna comprare a occhi chiusi.

La lezione è più sobria: gli shock energetici non vanno letti in automatico come fine del mondo.

Bisogna chiedersi tre cose:

primo, quanto è grave il danno all’offerta energetica;

secondo, se il mercato si aspetta un problema di poche settimane o di molti trimestri;

terzo, se lo shock rischia di riaccendere davvero l’inflazione e quindi di mettere in difficoltà sia azioni sia obbligazioni.

Shock di questo tipo hanno spesso causato mesi di turbolenza e danni all’economia.

Ma abbiamo anche visto che il più delle volte sono stati anticipatori di momenti di grande risalita dei mercati.

Volevo invece concludere con tre cose, che sono.

Come si sta comportando l’oro rispetto al 2022;

Come se la passa il portafoglio 60/40 e infine

Se abbia senso avere sistematicamente in portafoglio ETF sul settore energia per situazioni come questa – che peraltro sono tutte e tre le questioni collegate tra loro e rispondono alla domanda delle domande: “qual è il modo migliore per diversificare il portafoglio”.

Partiamo dall’oro.

Come avevamo visto anche qualche episodio fa, rispetto al 2022 il prezzo dell’oro è sceso e quindi non ha compensato le perdite sull’azionario, anzi si è aggiunto ad esse.

Nel breve termine però non è un dato particolarmente interessante.

Nel 2022 l’oro era a 1700-1800 dollari e non veniva da anni di grande crescita,

Nel 2026 l’oro era arrivato a 5.500 dollari, dopo aver raddoppiato di prezzo in un anno.

I motivi per cui l’oro per il momento non ha fatto il diversificatore che ti aspetteresti sono principalmente questi:

UNO: aveva corso così tanto che molti investitori avranno preferito portare a casa un po’ di profitto per fare cassa, quindi tante vendite avranno premuto al ribasso sul prezzo; [take profit]

DUE: il dollaro si è rafforzato molto e spesso la correlazione tra prezzo dell’oro e dollaro è negativo;

TRE: come abbiamo detto, per ora nessuno grida all’apocalisse imminente e al collasso del sistema finanziario ed economico, che sono scenari in cui invece l’oro torna di moda [panico limitato]

Aggiungerei anche un’altra cosa, che ormai vado raccontando da mesi.

La crescente finanziarizzazione dell’oro degli ultimi 20 anni l’ha reso probabilmente più correlato al mercato azionario perché la sua dimensione speculativa è cresciuta.

Aspettiamoci quindi che anche in futuro possa seguire più spesso il mercato che negli anni ’70.

Abbiamo detto tante volte che l’oro è forse uno dei migliori rappresentanti di quella categoria di asset chiamati: asset reali, cioè asset che dovrebbero apprezzarsi in scenari inflazionistici e che in qualche modo andrebbero a fornire una terza gamba al tradizionale portafoglio fatto di azioni e obbligazioni.

Puntuale come Sanremo a febbraio, ultimamente non sono mancati i consueti articoli sul fatto che il 60/40 sia andato per certi versi peggio di un portafoglio fatto di sole azioni.

Beh… niente di particolarmente nuovo sotto al sole.

A parte che 3-4 settimane non sono neanche un periodo di tempo minimo per fare valutazioni di questo tipo, però mi sembra tutto perfettamente logico che se una crisi viene innescata da uno shock energetico con possibili effetti inflazionistici allora sia azioni che obbligazioni soffrono.

Nel 2000 e nel 2008 i titoli di stato fecero benissimo perché c’erano due recessioni economiche e le banche centrali tagliarono i tassi a manetta;

Ma oggi, come nel 2022, il problema – se si concretizzerà – non è una recessione economica immediata, ma un impatto negativo sui prezzi di beni e servizi. E qui le banche centrali possono tagliare i tassi solo se la situazione economica si deteriora gravemente.

Comunque, se facciamo la fotografia di queste prime settimane dall’inizio del conflitto in Iran abbiamo:

Azioni che sono andate giù;

Titoli di stato che sono andati giù perché sono saliti i rendimenti per tanti motivi, tra cui lo scetticismo del mercato rispetto alla capacità di stati già molto indebitati di intervenire con nuovo debito come fatto nel recente passato;

E poi abbiamo detto che anche l’oro è andato giù.

A molti sarà forse venuta in mente l’idea: “ma se invece mi tenessi un ETF sulle società energetiche lì in portafoglio”, come fosse un asset reale pronto ad apprezzarsi in questi casi?

Del resto da inizio anno ad oggi sarebbe andata piuttosto bene.

Il problema però è che se allarghiamo lo sguardo, queste sovraperformance del settore energetico sono abbastanza concentrate.

Dal 2010 ad oggi l’S&P 500 energy, per esempio, ha sottoperformato l’S&P 500 in media di circa il 3% all’anno.

Fonte: Datatrek

I picchi, quindi, come quelli del 2022 o di oggi, non compensano per un settore che ha molte zavorre strutturali, come il fatto dipendere dal prezzo delle commodities.

Quando hanno questi exploit ne beneficiano, ma quando i prezzi scendono non posso fare niente per compensare.

Però attenzione: guardiamo come sarebbe andato un portafoglio fatto 50% azioni dei paesi sviluppati, 10% azioni del settore Energy e 30% Obbligazioni globali e 10% oro, rispetto ad un tradizionale 60/30/10.

Il portafoglio che sovrappesa le azioni energetiche avrebbe avuto la meglio.

Ok, è un backtest è vale quello che vale.

È però interessante questo dato.

Non so se – tra molte virgolette – “consiglierei” di avere un’allocazione fissa a realtà del settore energetico per beneficiare di situazioni come questa, dove invece gli asset tradizionali vanno tutti un po’ a ramengo – anche perché on top ci sarebbe il problema psicologico di avere uno strumento che magari per anni performa molto male, per avere poi degli exploit periodici durante gli shock.

Però non c’è dubbio che se uno vuole avere in portafoglio un asset che funziona ad hoc in caso di shock energetici, un investimento di lungo termine in azioni del settore energy avrebbe fatto molto meglio per esempio dello stesso investimento nel Bloomberg Commodity Index.

Prendo asset americani così ho più dati e parto dal 1998 quando è stato creato il Bloomberg Commodity Index: non c’è stata assolutamente partita.

Il settore energia dell’S&P 500 è cresciuto circa 1,5 punti percentuali in meno all’anno lungo il periodo rispetto all’S&P 500, ma avrebbe stravinto il confronto con un indice di commodity.

Oggi ovviamente investire nel settore energia ha il solito problema di quelle idee che ti arrivano con un ritardo alla Homer Simpson.

Non è assolutamente detto che siamo al picco, però fissatevi questa regola generale: ogni volta che pensate che investire in un certo settore sia un buona idea, ci sono buone probabilità che i prezzi siano già saliti parecchio e che scontino già tutto il futuro prevedibile.

È però qualcosa da considerare, soprattutto se quest’escursione americana in Iran, come le chiama Trump, lascerà un sacco di problemi aperti e l’Iran ha capito che con lo stretto di Hormuz ha in mano un potentissimo deterrente in grado di creare danni seri all’economia globale.

Se ci aspettiamo disruption sistematiche nella produzione e distribuzione dell’energia globale, forse le azioni del settore energetico diventano qualcosa di più di un semplice settore azionario, ma quasi un’asset class a sé stante.

Ci torneremo, ho la sensazione che non sarà l’ultima volta in cui parleremo di energia.

Bene amici miei, fine dell’episodio di oggi.

Spero vi sia piaciuto e che vi abbia lasciato qualche spunto utile per meglio inquadrare questa situazione e per collocarla in prospettiva rispetto a quel che è successo in circostanze analoghe nel passato.

La lezione finale è semplice, ma non banale.

Uno shock petrolifero non è automaticamente una condanna per i mercati. Diventa un problema serio quando si prolunga, quando riaccende davvero l’inflazione e quando smette di essere una fiammata per trasformarsi in una crisi persistente.

Per un investitore, però, la cosa più importante resta un’altra: il danno raramente lo fa lo shock. Più spesso lo fa la reazione impulsiva allo shock – e soprattutto alle notizie e ai commenti sugli shock.

Non serve indovinare dove andrà il petrolio tra tre settimane.

Serve avere un portafoglio costruito abbastanza bene da non dipendere da quella previsione e, come sempre, ricordarsi che la pazienza è stata una delle strategie che ha pagato di più.

Per il momento ci fermiamo qui e come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti pieni di energia sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con il Prof. James Choi che ci spiegherà perché forse stiamo tutti investendo meno azioni di quel che potremmo, sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

Negli ultimi anni molti grandi investitori istituzionali stanno cambiando il modo di costruire i portafogli. Il classico modello 60/40 tra azioni e obbligazioni potrebbe non essere più sufficiente....

Le crisi dei mercati fanno paura, ma fanno parte della vita di ogni investitore. In questo episodio analizziamo cosa succede davvero a azioni, obbligazioni, oro e materie prime quando arriva uno shock...

In questa puntata un altro ospite d’onore, Aswath Damodaran, economista e autore di numerosi testi di successo. A The Bull ci racconta del rischio a lungo termine e soprattutto di quanto questo tipo d...

Paul Krugman ha vinto un Nobel, ha scritto sul New York Times, e oggi è autore di una newsletter famosissima e importantissima. A The Bull ci ha raccontato di quale sia il vero stato di salute dell’ec...

Il 2025 è stato l’anno dei metalli preziosi: argento +94%, oro +45%, palladio e platino in rally. Poi, all’improvviso, il crash. Cosa è successo davvero il 30 gennaio? È stata colpa di Trump, della F...

In questo episodio di The Bull parliamo di come potrebbe evolvere il sistema finanziario globale nel prossimo decennio insieme a Eduardo Repetto, CEO di Avantis....

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025