293. Eduardo Repetto (CIO Avantis): come battere il mercato con il factor investing

Risorse

Punti Chiave

Filosofia "Active-Indexing"

I Fattori Chiave (Value e Profitability)

La questione delle Small Cap

Vantaggio dell'Implementazione Quotidiana

Ruolo del Momentum

Efficienza degli ETF vs Fondi Comuni

Analisi dei Mercati Privati vs Pubblici

Fonti

Avantis

Trascrizione Episodio

Riccardo:

Benvenuto al mio podcast, The Bull

Eduardo:

Grazie!

Riccardo:

Per i pochissimi che non conoscono te e Avantis, potresti presentarci Avantis? Cosa fate esattamente? Più avanti nella conversazione parleremo di ETF, teoria finanziaria e molte altre cose, ma iniziamo dall’azienda, se non ti dispiace.

Eduardo:

No, nessun problema. Avantis Investors è… in realtà non è proprio una società, ma un brand di ETF che ha iniziato sei anni e tre mesi fa. Abbiamo lanciato il nostro primo ETF sul mercato alla fine di settembre 2019, proprio prima della pandemia, e inizialmente ne abbiamo lanciati cinque negli Stati Uniti, quotati a New York. Oggi abbiamo più di 30 ETF negli Stati Uniti, tre ETF quotati in Europa – in euro a Francoforte e in sterline e dollari a Londra – e presto ne lanceremo altri tre. Abbiamo anche ETF in Australia e, insieme a CIBC, stiamo per lanciare ETF in Canada. CIBC è una grande banca canadese. Abbiamo iniziato senza soldi, senza asset under management, solo un gruppo di persone con buona esperienza nella gestione del denaro e di società di asset management. Oggi abbiamo circa 15 miliardi di dollari in gestione.

Riccardo:

Wow

Eduardo:

Siamo cresciuti molto e tu chiedi sempre come sia successo. Guarda, mi piace il cibo e tu sei italiano, quindi lo sai bene: ogni volta che sono venuto in Italia ho mangiato alcuni dei migliori piatti della mia vita.

Se vuoi aprire un ristorante, come fai a capire se avrà successo? Devi offrire ottimo cibo, un servizio eccellente e prezzi competitivi. Con questa combinazione, le persone faranno la fila e il tuo ristorante crescerà e avrà successo.

Noi pensiamo nello stesso modo per i nostri ETF. Quando li gestiamo, vogliamo offrire prodotti di qualità, strategie solide all’interno degli ETF, e puoi verificarlo dalle performance e dai materiali disponibili. Vogliamo garantire un buon servizio, e ci prendiamo cura dei nostri clienti e di chiunque interagisca con loro, come te. Parliamo con gli investitori, offriamo educazione finanziaria e siamo molto felici di avere interazioni come questa.

In più, abbiamo costi bassi: questa combinazione – buona strategia, servizio eccellente e costi bassi – è la stessa che funziona in un ristorante, e noi l’abbiamo applicata al nostro business. E sembra che stia funzionando: le persone ci hanno dato fiducia, hanno investito nei nostri ETF statunitensi che sono cresciuti notevolmente, e anche gli ETF europei stanno crescendo. In generale, sembra che le persone apprezzino quello che facciamo.

Riccardo:

Grande. Però adesso dobbiamo entrare un po’ nella “ricetta segreta”. Magari non sveliamo proprio tutti i segreti, ma cercheremo di capire l’idea generale dietro il successo dei vostri ETF, sia a livello teorico sia di implementazione.

Per decenni ci hanno detto di investire tramite ETF o fondi indicizzati a basso costo, ponderati per capitalizzazione di mercato. Invece voi avete iniziato a fare qualcosa di un po’ diverso.

Eduardo:

Sì questa è una buona idea. Partiamo da qui. Immaginiamo di voler investire nel portafoglio di mercato, cioè possedere un po’ di tutte le aziende del mondo. Se investi nel portafoglio di mercato, nessuno seleziona i singoli titoli: un titolo entra a far parte del mercato e, poco dopo, diventa parte del portafoglio di mercato. Tu compri il portafoglio di mercato così com’è. Nessun gestore sta decidendo “Compro questo titolo invece di quell’altro”. Questa è una strategia passiva. Tutto il resto non è passivo.

Quando dici “Compro un ETF small cap”, persino se si tratta di “un ETF indiano”, qualcuno sta comunque definendo cosa sia una small cap. Se dici: voglio comprare un ETF value, qualcuno sta decidendo quali titoli saranno value e quali no. Quindi, anche quegli ETF che si presentano come passivi, sono passivi perché il portfolio manager non seleziona i titoli, ma in realtà sono gli index provider come MSCI, Russel e FTSE che lo fanno.

Noi invece vogliamo creare portafogli che non siano semplicemente portafogli di mercato. Vogliamo selezionare titoli, decidere quali sovrappesare e quali sottopesare, ma mantenendo i benefici degli indici: ampia diversificazione e costi bassi. In altre parole, vogliamo avere i vantaggi di un indice, ma selezionare titoli migliori dell’indice.

Qual è il criterio con cui selezioniamo i titoli? In parole semplici, se ti dico che un’azienda ha un ottimo bilancio, ottimi flussi di cassa e un prezzo basso, ti piacerebbe? Probabilmente sì. Se ti dicessi che un titolo ha un bilancio debole, cattivi flussi di cassa e un prezzo alto, ti piacerebbe? Probabilmente no.

Questo concetto, semplificato, è alla base di ciò che facciamo. Possiamo complicarlo di più: cosa significa che il prezzo è basso quando bilancio e flussi di cassa sono buoni? Significa che il titolo è fortemente scontato, che incorpora un tasso di sconto molto alto. E qual è il vantaggio di avere un titolo con un alto tasso di sconto?

Riccardo:

Rendimenti attesi più alti.

Eduardo:

Il vantaggio è proprio nei rendimenti impliciti dal tasso di sconto. Hai perfettamente ragione. Ma, concettualmente, in modo semplice, il ragionamento è: buon bilancio, buoni flussi di cassa, prezzo basso. Dimentichiamoci per un momento del tasso di sconto elevato. Suona come un buon affare, e in effetti lo è, perché quel prezzo basso implica un alto tasso di sconto, quindi rendimenti più elevati.

Fondamentalmente, quando analizziamo ogni titolo sul mercato – e immagina che ci siano circa 14.000 titoli – non lo facciamo manualmente. Analizzando questi 14.000 titoli, cerchiamo quelli che stanno scambiando a un prezzo tale, rispetto al bilancio e ai flussi di cassa, da implicare un tasso di sconto molto alto. Sono titoli molto, molto attraenti, ed è su questi che ci concentriamo o che sovrappesiamo nei nostri portafogli.

E noi possiamo farlo quotidianamente, cosa che un indice non può fare. Un indice decide oggi quali sono le small cap e mantiene quella selezione fino alla prossima ricostituzione: non è una strategia molto efficiente. Ricordi GameStop, che è passato da quasi nulla a 30 miliardi sotto gestione? Era negli indici small cap, è salito negli indici small cap e l’indice non l’ha mai venduto, perché gli indici non si aggiornano quotidianamente con informazioni correnti.

Noi, grazie al nostro sistema e ai dati, possiamo analizzare questi 14.000 titoli ogni giorno, selezionando quelli più attraenti oggi. Così possiamo gestire i portafogli quotidianamente, considerando le informazioni correnti, focalizzandoci su titoli con buon prezzo rispetto a bilancio e flussi di cassa per aumentare i rendimenti attesi senza perdere diversificazione, e farlo con costi bassi. Questo piace agli investitori.

Ad esempio, se guardi il nostro portafoglio sui mercati emergenti, stiamo parlando di migliaia di titoli. Qualcuno potrebbe dire: “Ma con così tanti titoli non potete sovraperformare.” E invece sì, perché non li trattiamo come un portafoglio di mercato: sovrappesiamo i più attraenti, sottopesiamo i meno attraenti. Così manteniamo diversificazione, rendimenti più alti e costi bassi.

Questo portafoglio sui mercati emergenti lo gestiamo negli Stati Uniti da oltre sei anni. Non so se posso parlare di performance per regolamentazioni, quindi vi lascio controllare i risultati da soli. Ora lo abbiamo lanciato anche in Europa, con la stessa strategia, perché c’era davvero molta domanda. Cerchiamo di dare agli investitori europei le stesse strategie che offriamo negli Stati Uniti, con alcune variazioni per i gusti locali, ma sempre cercando di offrire qualcosa di utile.

Riccardo:

Perfetto. Eduardo hai toccato due punti fondamentali: da un lato la teoria dietro i tuoi prodotti, dall’altro l’implementazione pratica, che sono due degli ingredienti principali del vostro successo. Ovviamente, ogni gestore attivo ha cercato per decenni di sovraperformare il mercato comprando a prezzi bassi e vendendo a prezzi alti, cercando di indovinare i futuri vincitori o aziende sottovalutate… con scarso successo. Per esempio, il report SPIVA ogni anno mostra che il 90% dei fondi comuni sotto-performa il proprio benchmakr su un orizzonte di dieci anni o più. Considerando poi il survivorship bias, le statistiche sarebbe ancora peggiori.

Ad ogni modo, l’idea di selezionare i titoli con questi due filtri – prezzo rispetto ai fondamentali e bilancio – rientra nella logica del factor investing. I fattori su cui vi concentrate sono, se non sbaglio, due principali più uno: value, profitability e, in alcuni casi, size. Potresti spiegare cosa prendete dalla teoria e come la traducete in pratica?

Eduardo:

Perfetto. Come ti dicevo prima, le aziende che ci piacciono hanno prezzo basso, buon bilancio e buoni flussi di cassa. Quindi abbiamo tre variabili: informazioni di bilancio (cioè il valore contabile o attività meno passività), informazioni sui flussi di cassa (quanto cash entra nell’azienda) e il prezzo.

Con queste tre variabili puoi creare due ratio principali. Il primo, prendendo il valore contabile diviso il prezzo – il cosiddetto book-to-price – è una variabile che viene usata per definire ciò che in letteratura si chiama il fattore value. Giusto?

Riccardo:

Giusto

Eduardo:

Poi puoi usare i flussi di cassa divisi per il valore contabile – cash flow to book value – che è una variabile definita come profitability o, in alcuni casi, come quality. In questo modo riduci le tre variabili a due ratio, ma questi due ratio incorporano le informazioni sulle tre variabili.

Quindi, se costruisco un portafoglio con titoli ad alta profitability e alto book-to-price, è come dire che sto comprando aziende con buon bilancio, buoni flussi di cassa e prezzo basso, ma sintetizzato in due ratio. Pensando in termini di factor investing, comprando aziende con alta redditività ma prezzo ancora basso – quindi book-to-price alto – stiamo combinando qualità e value allo stesso tempo. Sono aziende che, nonostante gli alti profitti, vengono scambiate a prezzi molto interessanti rispetto al capitale necessario per generare quei profitti. E queste sono le aziende che ci piacciono di più.

Ci concentriamo su queste aziende in large cap, small cap e mid cap. In ogni fascia di capitalizzazione ci sono aziende con queste caratteristiche. Quando creiamo portafogli, tendiamo a sovrappesare le aziende small cap con valutazioni attraenti, perché lì si trovano più opportunità e valutazioni interessanti.

In sintesi, i nostri portafogli hanno dei bias: sovrappesiamo titoli con alta redditività, alto book-to-price, valutazioni più attraenti e, in generale, mid cap e small cap, perché è lì che si trovano più opportunità, è lì che trovi aziende con elevati rendimenti attesi.**

Riccardo:

Grazie mille per averlo chiarito. Il fattore size è molto controverso. Quando Gene e Ken pubblicarono lo studio sulla cross-section dei rendimenti azionari nel 1992 mostrarono che le aziende small cap tendevano a sovraperformare le large cap, almeno nel lungo periodo. Tuttavia, dopo la pubblicazione del paper l’effetto size è venuto meno.

Recentemente, molti studi hanno spiegato che il fattore size di per sé non funziona: quello che funziona davvero è size filtrato per quality e value. Questo perché, tra le small cap, ci sono molte aziende “junk” – con “junk” intendiamo l’opposto di qualità, seguendo Cliff Asness.

Eduardo:

Sì, Cliff Asness è un grande ricercatore e ha pubblicato un ottimo paper su questo tema, chiamandolo esattamente ccome lo chiami tu.

Riccardo:

Lasciami aggiungere una cosa e poi ti lascio rispondere: questo approccio sembra funzionare perfettamente e ha dato ottimi risultati nel campo delle small value. Ora però molte persone parlano del fatto che le aziende restano private più a lungo e che il private equity le tiene fuori dal mercato. Possiamo quindi considerare ancora affidabile questo fattore, oppure qualcosa è cambiato rispetto a quanto accadeva negli ultimi decenni?

Eduardo:

Ok, dunque… hai messo insieme tante cose

Riccardo:

Sì, perdonami

Eduardo:

Lascia che provi a rispondere a due o tre punti, perché in realtà hai fatto due domande.

La prima riguarda il fattore small cap: esiste un premio delle small cap senza considerare le valutazioni? Secondo me, probabilmente no. Non puoi dire che un’azienda, solo perché è piccola, abbia rendimenti attesi più alti, a meno che non parliamo di valutazioni.

Pensa a questo: prendi una grande azienda e dividila in 10 parti. Ognuna di queste parti ha esattamente la stessa valutazione della grande azienda originale. Perché una di queste dovrebbe avere un rendimento atteso più alto? È la stessa azienda, solo divisa in 10.

Allo stesso modo, se ti do una small cap e non ti dico nulla sul bilancio, sui flussi di cassa o sul prezzo, non puoi dire che quella azienda abbia un premio. Alcune small cap hanno bilanci solidi, ottimi flussi di cassa e prezzi bassi: quelle hanno un enorme premio. Altre, invece, sono proprio l’opposto, come il “junk” che menzionavi: bilanci pessimi, perdite elevate e prezzo alto. Quelle non avranno alcun premio.

Quindi è fondamentale considerare le valutazioni. Nelle small cap c’è una grande dispersione: alcune sono estremamente attraenti, altre terribilmente poco interessanti. Il nostro lavoro è concentrarsi sulle opportunità e evitare le “mine” per offrire valore aggiunto ai clienti.

Siamo completamente d’accordo: comprare tutte le small cap a occhi chiusi non garantisce nulla.

Riccardo:

Non funziona

Eduardo:

Il secondo punto riguarda il fatto che oggi ci sono meno aziende quotate rispetto al passato, ed è una preoccupazione legittima. Definiamo prima “il passato”: nel 1999-2000, negli Stati Uniti c’erano molte più aziende quotate, circa 8.000, più di quante ne comprendeva l’indice Wilshire 5000.

Perché c’erano così tante aziende sul mercato allora? Perché come proprietario di un’azienda decidevi di raccogliere capitale, vendere una parte della società e quotarti in borsa. Cosa c’era di speciale nel 1999-2000?

Riccardo:

La dot com bubble

Eduardo:

I prezzi, i prezzi erano troppo alti

Riccardo:

Già

Eduardo:

All’epoca i mercati pubblici offrivano valutazioni enormi, e quindi molte persone dicevano: “Oh, dovrei vendere a questa valutazione” e si quotavano. Il mercato pagava di più per quella valutazione, quindi molte aziende andavano in borsa, vendendo una parte della società e probabilmente ottenendo molti soldi, perché i mercati pagavano molto.

Riccardo:

Quindi c’era un forte incentivo a raccogliere capitale tramite le IPO.

Eduardo:

Hai ragione. Nel 1999-2000 c’è stata un’espansione del numero di aziende quotate. Se torniamo indietro nel tempo, non c’erano più aziende di quante ce ne siano oggi, e tutti quei premi di cui parliamo oggi erano comunque presenti sul mercato, anche escludendo il periodo 1999-2000.

Oggi il numero di aziende è più che sufficiente per garantire buona diversificazione e strategie efficaci.

Poi, come dicevi, molte aziende stanno tornando private. Ma se sei il proprietario di un’azienda e vuoi vendere una parte della società, dove andrai? Andrai dove ti pagano di più, non dove ti pagano di meno.

Riccardo:

Ovunque mi paghino di più, con meno complicazioni legate alla compliance e a tutte le altre formalità.

Eduardo:

Esatto, quindi il fatto che molte aziende decidano di tornare private ci dice qualcosa sulle valutazioni relative tra mercati pubblici e privati. Per questo mi sento molto tranquillo riguardo ai mercati pubblici.

E ci sono davvero molte aziende, tante. Dimentichiamoci delle 8.000 aziende di quel periodo: oggi ne abbiamo più di quante ne avessimo prima. Ci sono più che sufficienti aziende sul mercato.

Riccardo:

Grazie mille per il tuo approfondimento sul fattore size.

La domanda tipica quando si parla di factor investing è: i fattori sono ben noti, perché è così difficile “arbitraggiare”?

Eduardo:

Ah, questa è una bella domanda. Dimentichiamoci per un attimo dei fattori e torniamo alle valutazioni.

Come dicevamo, il prezzo di un’azienda è funzione del suo bilancio – più o meno solidità, più asset o più passività – dei flussi di cassa – alti, bassi, in perdita o in guadagno – e anche di un tasso di sconto.

Esiste qualche assioma, legge della fisica, legge divina o costante universale che dica che il tasso di sconto deve essere uguale per tutte le aziende del mondo? No, è illogico pensarlo. Nel momento in cui il tasso di sconto varia tra le aziende, automaticamente avrai differenze nei prezzi relativi e quindi opportunità di rendimento.

Riccardo:

Sicuro

Eduardo:

E perché ci sono differenze nel tasso di sconto? Per molte ragioni diverse. Immagina che a tutti inizino a non piacere le aziende il cui nome inizia con la lettera A. Tutti dicono: “Non voglio comprarle, non voglio comprarle, non voglio comprarle.” Cosa succede al prezzo delle aziende con la lettera A? Scende.

Riccardo:

Scende

Eduardo:

Ma se hai gli stessi flussi di cassa, lo stesso bilancio e un prezzo più basso, ottieni rendimenti più alti. E fino a quando la gente continuerà a dire: “Questo prezzo è troppo basso”, se qualcuno inizia a interessarsi alle aziende con la lettera A, nonostante tutti le evitino, comprerà e, in teoria, otterrà rendimenti più elevati.

Non esiste alcun principio universale che stabilisca che tutte le aziende debbano avere lo stesso tasso di sconto. Di conseguenza, devono esserci differenze nei tassi di sconto e differenze nei rendimenti attesi tra le aziende del mercato.

Come le identifichiamo è un’altra storia: possiamo creare metodi efficaci per rilevare queste differenze nei rendimenti attesi, oppure metodi meno efficaci. Noi cerchiamo metodi che siano molto efficaci, implementabili senza sacrificare troppo la diversificazione, con costi bassi, basso turnover e ottimizzati fiscalmente. Questo è ciò che offriamo al mercato.

E quindi, se parliamo di fattori, alla base rispondono alla stessa domanda: perché non spariscono? La risposta è che dipendono dai tassi di sconto e dalle valutazioni. Non dovrebbero sparire se sono efficaci, perché ci saranno sempre differenze tra aziende. Possono essere più piccole o più grandi, ma ci saranno sempre differenze, perché non esiste una costante universale che imponga l’uniformità.

Se invece parliamo di fattori basati su segnali, la questione cambia: se mi dici “se piove a Milano, compra azioni a New York perché i dati storici lo suppportano”, io mi chiedo perché dovrebbe continuare a funzionare. Può essere stato un fenomeno casuale. Quel segnale continuerà a funzionare o si è trattato di qualcosa di casuale? Ricorda anche il discorso sulle small cap senza considerare le valutazioni: senza valutazioni, non c’è premio.

Riccardo:

Certo

Eduardo:

E poi dici: “Beh, quei segnali spariranno, verranno arbitraggiati” Sì, quelli sì, spariranno. Ma se parli di qualcosa legato al tasso di sconto, non credo affatto che sparisca.

Riccardo:

Mi piace molto l’idea che nel factor investing tu debba in qualche modo prendere l’altra parte del mercato. Perché significa: o assumersi più rischio quando compri titoli sottovalutati, oppure devi contrastare quel bias comportamentale diffuso che ti porta a preferire “lottery ticket stocks” alla moda con valutazioni elevate.

Quindi, in un certo senso, devi essere un po’ contrarian per voler detenere aziende con caratteristiche apparentemente meno attraenti. Questa è la mia spiegazione personale del perché funziona.

La maggior parte delle persone semplicemente o non vuole prendersi più rischio o non vuole agire in maniera controintuitiva.

Eduardo:

Sì, c’è una logica in quello che dici, non lo metto in dubbio. Però, se compri un singolo titolo “lottery ticket”, stai andando contro uno dei primi principi per avere un buon portafoglio: la diversificazione. Non vuoi perdere la tua diversificazione.

Puoi aumentare i rendimenti, costruire portafogli solidi con costi bassi, buona diversificazione e rendimenti attesi elevati, e questo è proprio ciò che a noi piace fare.

Riccardo:

Assolutamente. Come abbiamo detto prima, l’altra gamba della vostra strategia riguarda l’implementazione. La teoria può essere perfetta al 100%, ma se l’implementazione è scadente, tutti i rendimenti extra vengono cancellati.

Ad esempio, puntare sulle small cap è più complicato, perché ci sono più frizioni rispetto alle large cap. Come affrontate questa sfida? È uno dei punti chiave del vostro successo.

Eduardo:

Sì, hai perfettamente ragione. Puoi avere tutti gli ingredienti migliori per fare una pizza, eppure può uscire comunque una pizza terribile se la prepari male. Puoi avere il formaggio migliore, l’impasto perfetto, la salsa di pomodoro ottima… eppure il risultato può essere pessimo. E io, tra l’altro, sono un pessimo cuoco, quindi lo so bene!

Lo stesso vale qui. Puoi avere tutta la conoscenza, tutta la teoria, tutto ciò che vuoi, ma se non combini gli ingredienti nel modo giusto, rischi di non offrire un buon prodotto al cliente finale: una buona soluzione di investimento, un buon risultato.

Ad esempio, una cosa molto semplice: un eccessivo turnover, troppo frequente e spesso non necessario… Se fai così, tutti questi premi vengono erosi dai costi. Quindi devi preoccuparti anche di quanto spendi e del beneficio che ottieni rispetto a quello che ti aspetti di realizzare. Noi valutiamo questo aspetto con grande attenzione.

Ci piacciono i portafogli che, oltre a essere ampiamente diversificati e a selezionare i titoli giusti, hanno costi bassi. Ci piace anche il basso turnover: non amiamo l’elevato turnover, e questo si può ottenere senza sacrificare la qualità.

Ma attenzione: non bisogna estremizzare. Un modo “estremo” per avere basso turnover sarebbe comprare i titoli oggi, chiudere gli occhi per un anno e poi riaprirli per dire: “Oh, devo ribilanciare il portafoglio.” Questo non è il modo giusto per gestire il turnover. Sarebbe come dire: “Non ho il colesterolo alto perché non lo misuro.” No, ce l’hai comunque…

Riccardo:

Ecco, così funziona il private equity.

Eduardo:

Esatto, ma il colesterolo alto c’è comunque, anche se non lo misuri. Quindi questo non è il modo giusto di avere basso turnover.

Pensiamo, ad esempio, a un fondo indicizzato che cambia i titoli una o due volte l’anno: in teoria ha basso turnover, ma secondo me per le ragioni sbagliate. Comprano oggi e non fanno nulla per sei o dodici mesi, poi ribilanciano. È come se a Milano ti mettessi il cappotto oggi e lo tenessi tutto l’anno: in estate sarebbe terribile.

Noi, quando gestiamo i portafogli, pensiamo che bisogna guardare ogni giorno la composizione. Ogni giorno valutiamo se vendere un titolo perché il prezzo è salito troppo rispetto a bilancio e flussi di cassa, o se possiamo sostituirlo con qualcosa che ha rendimenti attesi più alti, considerando i costi.

Se fai operazioni senza considerare i costi, avrai turnover elevato e i costi mangeranno i rendimenti. Ma se consideri i costi, puoi fare il giusto trade-off: basso turnover e operazioni solo quando le aspettative indicano che l’operazione porterà valore dopo i costi.

Così approcciamo il processo di investimento: analizziamo i titoli ogni giorno, valutiamo fondamentali e prezzi aggiornati, ma sempre considerando i costi di implementazione. Per me, una buona implementazione è questa: attenta, quotidiana, basata sui fondamentali e consapevole dei costi. E questo è quello che facciamo.

Riccardo:

Considerate anche il momentum dei prezzi quando decidete se un titolo è troppo caro e va venduto subito, oppure se conviene aspettare perché può salire ancora per un po’?

Eduardo:

Sì. Il concetto di momentum viene dalla fisica: la prima legge di Newton parla della continuità del movimento. In finanza, si usa per la continuità della performance.

I titoli che stanno sottoperformando pesantemente tendono a continuare a sottoperformare: se il prezzo sta crollando, probabilmente continuerà a scendere, magari non così rapidamente, ma comunque scenderà. Allo stesso modo, se un titolo sta salendo rapidamente, probabilmente continuerà a salire più di altri titoli, forse non alla stessa velocità, ma comunque sopra la media.

Quindi esistono momentum verso il basso e momentum verso l’alto. Noi consideriamo entrambi. Non vuoi comprare un titolo troppo presto: se è in momentum negativo, è meglio aspettare che il prezzo si stabilizzi, perché in teoria continuerà a sottoperformare fino a quel punto. Quando si stabilizza, diventa una storia diversa, il prezzo può essere attraente.

Consideriamo quindi il momentum verso il basso e verso l’alto per decidere quando comprare, quando vendere e quando sovrappesare o ridurre l’esposizione ai titoli in momentum positivo.

Riccardo:

Man mano che crescete sempre di più — e vi auguro di arrivare il prima possibile a mille miliardi di asset in gestione — esiste un problema di capacità che può ridurre la performance attesa?

Eduardo:

Bella domanda, è una questione tecnica. Allora lasciami spiegare cosa intendiamo per capacità e definiamola bene.

Riccardo:

Grazie

Eduardo:

Ci sono diversi modi di pensare alla capacità. Torniamo all’esempio del ristorante.

Se ho un ristorante e arrivano troppi clienti, non posso produrre pizze all’infinito: a un certo punto non riesco a produrre più pizze al minuto perché i fornitori non mi consegnano abbastanza formaggio o pomodoro abbastanza velocemente. Se voglio produrre più pizze, devo trovare nuovi fornitori o pagare di più quelli attuali. Di conseguenza, il costo degli ingredienti aumenta.

Negli investimenti funziona allo stesso modo. Se ricevo grandi flussi di cassa da investire, il mercato non “si adatta” automaticamente: c’è una certa liquidità disponibile. Una volta superata quella soglia, per investire più denaro devo pagare di più, perché devo comprare titoli a prezzi più alti rispetto a prima.

Riccardo:

Certo

Eduardo:

**Per incentivare la liquidità, devi pagare di più: in pratica sostieni costi di trading più alti per investire i flussi di cassa che ricevi. Questo è un classico esempio di problema di capacità.

La cosa bella è che la maggior parte del nostro capitale è in ETF, non in fondi comuni o in gestioni separate. E questo cambia tutto. Se non riceviamo contanti, riceviamo titoli già pronti. Quando qualcuno acquista un ETF sul mercato, c’è un market maker che promette di consegnarti l’ETF in cambio del denaro. Il market maker deve creare le quote dell’ETF e, in molti casi, ci chiama – cioè in realtà non ci chiama perché è tutto elettronico, però facciamo finta che ci chiama e ci dice: “Ehi, ho bisogno di quote di questo ETF.” Noi rispondiamo: “Perfetto, te le diamo se ci consegni questi titoli.” E quali titoli ci consegna? Esattamente quelli che vogliamo.

In pratica, non stiamo andando sul mercato a comprare titoli con i flussi di cassa: otteniamo già ciò che ci serve. Questo riduce di molto le preoccupazioni legate alla capacità di investire i flussi di cassa. Per un ETF, i problemi di capacità sono molto minori rispetto a un fondo comune, dove i flussi arrivano in contanti e a volte il portfolio manager non sa nemmeno quanto arriverà fino al giorno dopo.

Gli ETF offrono quindi grandi vantaggi agli investitori. Per questo li abbiamo lanciati sia in Europa sia negli Stati Uniti, e la maggior parte dei nostri asset è in ETF. Negli USA, ad esempio, per ogni dollaro che riceviamo in un fondo comune, ne riceviamo circa 12 in ETF: un patrimonio molto più grande. Alcuni investitori non possono comprare ETF negli USA, ad esempio per vincoli legati al sistema pensionistico, ma tutti gli altri stanno spostando i loro investimenti verso gli ETF

Riccardo:

Grazie, davvero affascinante. È solo una mia impressione, oppure negli Stati Uniti molti fondi comuni stanno cercando di trasformarsi in ETF? Ci sono alcuni aggiornamenti normativi in corso in questo senso. È corretto?

Eduardo:

Sì. Immagina di avere una società di fondi che esiste da 10, 15, 20, 30, 40 o 50 anni.

E noti che i fondi comuni stanno registrando riscatti netti: i flussi di cassa dei fondi comuni sono molto negativi, mentre quelli degli ETF sono molto positivi.

Per questo molti fondi comuni stanno cercando di convertirsi in ETF o di lanciare nuovi ETF. È un po’ come i telefoni cellulari… ricordi i “pay phone”? Forse sei troppo giovane, ma una volta si andava al telefono pubblico, si metteva una moneta e si facevano le chiamate.

Riccardo:

Certo

Eduardo:

I miei figli non li hanno mai usati. Ne hanno diversi…

No, sono troppo giovani.

Riccardo:

Ho 40 anni

Eduardo:

Tua figlia non potrà nemmeno immaginarlo.

Mi ricordo quando arrivavi in aeroporto e dovevi cercare un telefono per chiamare l’hotel. Il tuo cellulare, l’iPhone o il Samsung o qualunque telefono tu abbia oggi, già funziona appena atterri: puoi chiamare chi vuoi, ovunque ti trovi.

Le tecnologie cambiano. Quella vecchia viene sostituita dalla nuova. Lo stesso vale per fondi comuni ed ETF: la vecchia tecnologia, con i suoi limiti, viene sostituita da una nuova tecnologia che, secondo me, è molto migliore.

Riccardo:

Perché sei fiducioso – e sono sicuro che lo sei, altrimenti non avresti investito in Europa, in Canada, ecc, dicevo perché sei convinto che il successo dei tuoi prodotti negli USA possa essere replicato nei mercati ex USA, che hanno regole diverse e sono generalmente più regolamentati?

Eduardo:

Sì, ottima domanda. Quando parliamo di regole e regolamentazioni, dobbiamo rispettarle ovunque, ma alcune impongono costi più alti. Io odio i costi, ma dobbiamo comunque conformarci: in alcuni mercati dobbiamo fare più cose, che sono più costose, e quindi dobbiamo aumentare le fee rispetto ad altri mercati.

Mi dispiace per questo, ma non posso farci nulla. Tuttavia, una volta considerati questi costi, è comunque possibile avere strategie valide. Questi costi più alti a causa delle regole creano un “campo di gioco” diverso, ma tutti devono affrontarlo, quindi resta un terreno competitivo.

Possiamo quindi proporre le nostre strategie a costi comunque bassi — magari non bassissimi come in altri mercati, ma sempre competitivi — a beneficio degli investitori. Torniamo all’esempio del ristorante: se nel tuo ristorante a Milano offri pizze eccellenti, ottimo servizio e costi bassi, lo stesso concetto funziona a Los Angeles, New York, Toronto o Sydney. Il livello dei prezzi può essere diverso, ma finché offri un prezzo competitivo rispetto al mercato locale, stai creando valore per i tuoi clienti.

Questo è quello che cerchiamo di fare: strategie eccellenti, servizi ottimi, a un prezzo molto competitivo in ogni mercato.

Riccardo:

Secondo te, quali sono le principali difficoltà per un investitore “normale” quando deve scegliere tra un ETF tradizionale, ponderato per capitalizzazione di mercato, e un ETF basato sui fattori, come il vostro?

Eduardo:

Guarda, la prima cosa è: come fa un investitore a conoscere il nostro nome? Noi non abbiamo grandi campagne pubblicitarie, nessun cartellone o spot televisivo che dica “Avantis”.

Quindi chi trova il nostro nome è qualcuno che sta cercando informazioni, scavando un po’ più a fondo. E questa persona probabilmente ha più conoscenze dell’investitore medio, proprio perché sta facendo lo sforzo di capire meglio.

Se compri qualcosa perché lo vedi pubblicizzato ovunque, sul conto della banca o in TV, spesso non sai davvero cosa stai comprando. Ma chi arriva a noi sta già cercando, cercando di capire di più. Non dico che sia sempre così, ma la mia ipotesi è che sia generalmente vero.

Se non scavi un po’, non ci trovi: non siamo quei cartelloni enormi nelle stazioni ferroviarie — non è quello che facciamo.

Riccardo:

Quindi tu e…

Eduardo:

E questo genera costi, tra l’altro: tutta quella pubblicità ha un costo enorme. Non so quanto l’Inter vorrebbe farmi pagare per mettere un logo, ma sicuramente tanto. E quei costi alla fine si riflettono sugli investitori.

Riccardo:

Ottima osservazione. Quindi dici che questi investitori sono già pronti a tollerare l’tracking error e a gestire gli aspetti comportamentali, perché, per esempio, il value ha avuto un periodo molto difficile negli anni 2010.

Ora sta andando bene ma in generale ci possono volere anni perché una strategia factor-tilted possa funzionare pienamente.

Eduardo:

Sì, guarda, in tutto ciò che facciamo c’è sempre un’incertezza. L’importante è sentirsi a proprio agio mentre lo fai.

Riccardo:

Certo

Eduardo:

Devi sentirti a tuo agio sapendo che in certi periodi potresti sottoperformare, ma allo stesso tempo avere la consapevolezza che, nel lungo periodo, ti aspetti di ottenere buoni risultati.

Riccardo:

Ovviamente non è un consiglio finanziario, ma per l’investitore europeo medio: considereresti i prodotti Avantis come parte centrale del portafoglio, come core holdings, oppure più come componenti satelliti del portafoglio complessivo?

Eduardo:

Abbiamo entrambe le tipologie di portafoglio, e non parlo solo degli europei, ma in generale.

Ci sono portafogli più “core”, come quelli che chiamiamo global equity, European equity, US equity o emerging markets equity. Sono portafogli molto ampi, che vanno dalle large cap alle small cap, con decine di migliaia di titoli e diversificazione su molti paesi: ad esempio, un portafoglio globale investe in più di 40 paesi, uno emergente in più di 20.

In questi portafogli core, la maggior parte del valore aggiunto deriva dal nostro approccio di sovra- e sotto-pesatura dei titoli, piuttosto che dal semplice market cap weighting. Così possiamo concentrarci sulle aziende con maggiori tassi di sconto, sovrappesando quelle più attraenti e sotto-pesando le altre, mantenendo comunque la maggior parte dei titoli del mercato.

Poi ci sono strategie più “satellite”: US small value, US large value, global small value, ecc. Queste coprono solo una piccola parte del mercato e mirano a titoli con rendimenti attesi molto alti. Alcuni investitori le usano come unica allocazione, ma di solito le consideriamo strategie satelliti, perché integrano il portafoglio core.

Riccardo:

Ho una curiosità: c’è una crescente preoccupazione, condivisa da persone molto competenti, riguardo all’investimento passivo e agli effetti collaterali che potrebbe avere sull’efficienza del mercato.

Per esempio, l’anno scorso Mike Green di Simplify Asset Management ha dedicato tutta la sua carriera a spiegare perché l’investimento passivo sia Satana. Lui dice: il mercato è ormai per oltre circa il 50% passivo, considerando gli index fund e i “closet indexers”, cioè fondi attivi che in realtà si comportano come passivi perché sono troppo grandi per cercare alpha senza perdere clienti.

Se ipotizziamo che abbiano ragione, il rischio è che troppo investimento passivo possa rendere il mercato disfunzionale. In questo contesto, prodotti come i vostri, che fanno analisi fondamentale e cercano di investire in aziende a prezzi equi, possono in qualche modo controbilanciare gli effetti del passivo, che tende a concentrarsi su titoli growth molto costosi e sulle grandi tech stock?

Eduardo:

Sono d’accordo con quello che dici sull’impatto dei prodotti come i nostri, ma non sono d’accordo con la prima parte.

C’è ancora tantissimo denaro in investimenti non passivi. Ricordiamo che io definisco passivo solo l’investimento negli indici di mercato “puri”. Se guardi agli indici di mercato, come il total market index, gli asset sotto gestione sono cresciuti, ma c’è anche moltissimo denaro investito in indici di asset class — small cap, value, o altre definizioni di indice. Questi sono come delle scommesse mirate: le persone li trovano attraenti e comprano, e alcuni hanno somme enormi e vendono titoli regolarmente. Non restano “bloccati” per sempre in quei titoli.

Quindi, anche se gli indici che tracciano i market portfolio — MCI, Russell, Ty, ecc. — hanno visto una crescita degli asset, non è nulla in confronto a tutti questi altri indici più settoriali o tematici, che sono praticamente gestione attiva mascherata. La quantità di vero denaro passivo, quindi, non è così alta come molti pensano.

Detto questo, quello che dici è corretto: se qualcuno spinge troppo il prezzo di una società, noi cerchiamo di sotto-pesarla e, dall’altra parte, possiamo sovrappesare società con prezzi più razionali. A un certo punto il mercato si riequilibra. Un esempio estremo è GameStop, che è diventato un caso isolato molto evidente: il titolo è salito e sceso in brevissimo tempo ed è stato interessante osservare questo fenomeno.

Riccardo:

Eduardo, non vediamo l’ora che passi dall’Italia a trovarci.

Eduardo:

Adoro, adoro! Sì! Ehi amico mio, l’unico problema di andare in Italia… è che ingrasserò! Il cibo è così incredibile… vuoi provare tutto perché è semplicemente pazzesco. Non vedo l’ora!

Riccardo:

Ah, perfetto!

Sì… mi piacerebbe che fossimo bravi negli investimenti quanto lo siamo in cucina, ma sono abbastanza sicuro che persone come te ci aiuteranno a diventare investitori migliori. Eduardo, grazie mille per essere stato ospite nel mio podcast. È stato un vero piacere vi auguriamo il meglio per la vostra avventura in Europa.

Eduardo:

È un piacere. In ogni mercato — negli Stati Uniti, in Argentina dove sono nato, in ogni posto — ci sono investitori bravi e meno bravi. Non dobbiamo isolare o etichettare qualcuno come “buono” o “cattivo”. C’è tutta una varietà, e il nostro lavoro, il tuo lavoro, il mio lavoro, è cercare di portare un po’ di chiarezza, così le persone possono fare meglio e tutti diventano investitori migliori e più consapevoli. Grazie.

Riccardo:

Grazie a te. A presto

Eduardo:

A presto

potrebbe interessarti

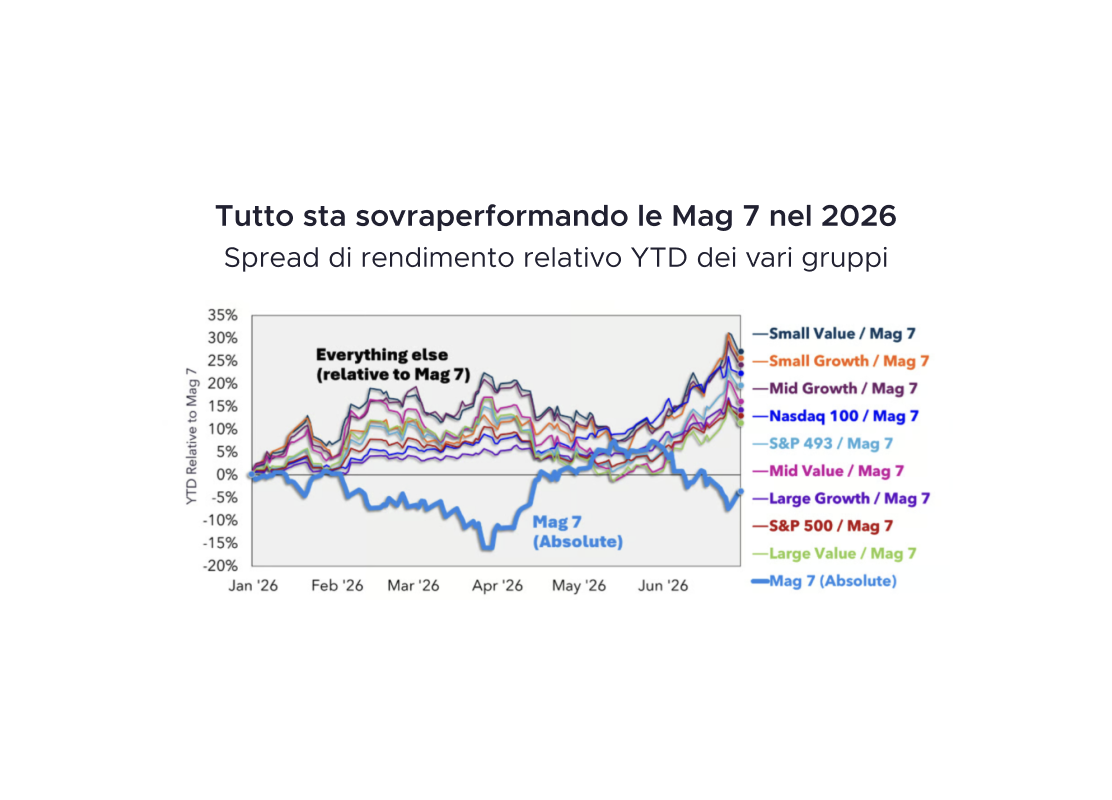

338. La crisi delle Big Tech: la rotazione è iniziata

Le Magnificent Seven hanno smesso di trainare l’S&P 500: nei primi sei mesi del 2026, quasi tutta la crescita è arrivata dalle altre 493 società. Cosa significa per chi investe con un portafoglio mar...

336. Immobiliare o ETF? Ho fatto i conti veri

Quando si considerano tutti i costi reali, il rendimento di un immobile può essere molto più basso di quanto sembri. In questo episodio confrontiamo un bilocale da 250.000 euro con un portafoglio di E...

334. Investire in base al PIL: è la soluzione?

Il nuovo ETF di Amundi dimezza l'America e raddoppia i mercati emergenti, pesando l'azionario globale in base al PIL invece che alla capitalizzazione. Analizziamo il prodotto nei numeri, smontamo la t...

333. Se il tuo portafoglio ti piace, stai sbagliando qualcosa

Sei mesi di mercati, cinque asset class, una lezione sola: investire funziona proprio perché è scomodo. In questo episodio ripercorriamo cosa hanno fatto azioni, obbligazioni, oro, materie prime e val...

331. L’inflazione resterà alta: cosa fare con lavoro, risparmi e investimenti

Negli ultimi mesi inflazione e tassi hanno sorpreso tutti, ribaltando uno scenario che fino a poco tempo fa sembrava scontato. E se il 3-4% fosse semplicemente il nuovo normale, cosa cambierebbe per i...

330. Come ottimizzare le tasse sui tuoi investimenti

In questa puntata parliamo di tasse sugli investimenti, minusvalenze, compensazioni fiscali, ETC ed ETN, e di come evitare alcuni degli errori più costosi per il rendimento di lungo periodo. Perché p...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024