Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Il 27 aprile ti sei riconnesso al mondo dopo due mesi senza internet. Trovi che gli USA hanno attaccato l'Iran, lo Stretto di Hormuz è chiuso, passa un quinto del petrolio mondiale. Cosa ti aspetti? Petrolio a 200 dollari, mercati a picco, oro alle stelle. E invece: azionario ai massimi, oro in calo, Brent a 126 dollari. Come è possibile?

317. Guerra Iran: perché i mercati NON stanno crollando

Il petrolio non è esploso: 6 ragioni concrete

Tre scenari: de-escalation, stallo, escalation

Mercati ai massimi nonostante la guerra: 4 spiegazioni

Inflazione alimentare ritardata: fertilizzanti da Hormuz

Europa più vulnerabile in tutti e tre gli scenari

Bond lunghi: rischio o ancora utili? Dipende da dove va l'inflazione

Il mondo futuro: resilienza > efficienza = onshoring premium inflazionistico

Tre gambe di portafoglio: azioni, bond, asset reali

Ovunque ti trovi, non correre rischi: proteggi la tua privacy.

Goditi streaming e download senza rallentamenti e accedi ai tuoi contenuti preferiti anche quando sei all’estero.

Approfitta dell’offerta esclusiva dedicata agli ascoltatori di The Bull!

Il conflitto tra Stati Uniti e Iran ha già causato una disruption energetica senza precedenti che avrà delle implicazioni durature sull’economia, sull’inflazione, sulle politiche monetarie e sulle relazioni geopolitiche.

Questo è fuori discussione – e non è che servivo io per dirlo.

La cosa interessante non è però tanto quella qualitativa, cioè dire: ci ricorderemo a lungo di quando gli Stati Uniti pensarono di far fuori il regime iraniano in poche settimane e poi si sono ritrovati impelagati in uno stallo che ha tenuto il mondo tutto con il fiato sospeso per mesi.

Quel che è fatto e fatto, sicuramente ci saranno conseguenze.

Nel breve quasi sicuramente negative.

Nel medio-lungo termine, beh, qui ci sono più scenari possibili a seconda di come si risolve la questione, ma non andiamo troppo in là.

La cosa interessante è invece quella quantitativa, cioè: quali sono i 3 scenari più probabili che si possono presentare da qui ai prossimi mesi?

Se volete conoscere questi 3 scenari e le possibili implicazioni per i nostri portafogli, beh… fortunelli!

Questo sarà proprio l’oggetto del video di oggi!

Sigla

Bentornati a The Bull il tuo podcast di finanza personale.

Bisogna dire che se c’è una cosa che piace ai mercati è proprio far saltare sistematicamente tutte le certezze che uno si era costruito negli anni, il che è l’ennesima testimonianza che, in finanza, diversamente dalla medicina, dall’agricoltura, dalla criminalità organizzata o da altri ambiti professionali, l’esperienza in finanza conta fino ad un certo punto.

Fate finta che siete come quei due tizi che a inizio 2020 erano partiti per una navigazione in solitaria e poi ad aprile sono tornati a casa e hanno scoperto che nel frattempo era successo un putiferio in tutto il mondo per via del Covid.

Ecco, immaginate che il 26 febbraio siete saliti su una barchetta ai caraibi e ve ne siete stati in giro per due mesi senza internet né altri contatti con il mondo.

Il 27 aprile vi riconnettete con il mondo e scoprite che gli Stati Uniti hanno attaccato l’Iran, che di tutta risposta ha bombardato numerose infrastrutture Oil & Gas nei Paesi del Golfo e ha chiuso lo Stretto di Hormuz, di cui non conoscevate nemmeno l’esistenza due mesi fa, mentre ora scoprite che da lì passavano circa 60-80 petroliere al giorno con circa 20 milioni di barili di petrolio – un quinto di tutto il consumo globale giornaliero.

Per controrisposta gli Stati Uniti hanno detto: “ah mi blocchi lo stretto di Hormuz? No, io ti blocco lo stretto di Hormuz” e hanno messo lì un arsenale marittimo mai visto che abborda come Jack Sparrow quelle poche navi, iraniane o Iran-friendly, che potevano passare.

A due mesi esatti dall’inizio del conflitto, Hormuz è diventato il tratto di mare meno navigato del mondo.

Di lì, dato che siete appassionati di finanza, iniziate a farvi un’idea immediata di cosa sarà successo alle principali asset class.

Fin troppo facile sapendo cosa è successo, no?

Come minimo il prezzo del petrolio sarà andato alle stelle. I due shock petroliferi degli anni ’70 avevano mandato il petrolio da meno di 4 a quasi 40 dollari al barile, dieci volte tanto. Questo shock è più grande di quei due messi assieme, vuoi che almeno oggi non sia a 200-250 dollari? Ma proprio come minimo.

Azioni, beh, non ne parliamo, con una disruption energetica di questo calibro, poco poco l’MSCI ACWI sarà già entrato in bear market, un -20 e passa % di crollo non ce lo toglie nessuno;

Ah e sicuramente, tanto per cambiare, ci sarà stata la solita corsa al safe haven per antonomasia: l’Oro, che si sarà apprezzato almeno di un 10%.

E invece

Il brent, il benchmark del petrolio del nordeuropa, dall’inizio della guerra è salito del 75% il 30 di aprile, a circa 126 dollari; prezzo molto alto, ma niente di lontanamente paragonabile al livello da disastro che ti aspetteresti con una disruption di questo genere;

L’MSCI World è in positivo, proprio come se la guerra mai fosse iniziata;

E l’Oro invece ha perso quasi il 12%.

Il mondo alla rovescia proprio.

I dati sono del 30 aprile, quindi negli ultimi 10 giorni può essere cambiato qualcosa, ma tanto negli scenari che vedremo incorporiamo le diverse opzioni.

Però come è possibile tutto questo?

Perché il petrolio non è andato subito a 150-200 dollari e perché i mercati non sono collasssati?

E che implicazioni possiamo aspettarci da qui in poi.

Andiamo con ordine e rispondiamo a queste domande, sapendo che ovviamente la partita più importante in ogni caso riguarderà come si risolverà la vicenda nello stretto di Hormuz.

Mai come in questo momento storico navigare in totale sicurezza è cruciale per il mondo.

Ma navigare in totale sicurezza è cruciale anche per te, soprattutto se sei fuori casa, ti colleghi a reti pubbliche oppure semplicemente vuoi continuare ad accedere ai tuoi contenuti preferito anche quando sei all’estero.

Un grande sponsor della libera navigazione globale, nonché di questo episodio, è NordVPN, la VPN più potente di europa che con i suoi oltre 2000 server in giro per il mondo ti consente di navigare in totale privacy e sicurezza al riparo da virus, malware, siti fraudolenti mine – ah no le mine no, va beh però se non avete una petroliere da far uscire dal golfo che vi frega.

Se invece vi interessa navigare sul web nel modo più sicuro, www.nordvpn.com/thebull oppure link in descrizione per avere nordvpn ad un prezzo pazzesco più 4 mesi in regalo perché siete affezionati ascoltatori di The Bull.

Dicevamo, perché il petrolio non è decollato oltre i 200 dollari al barile?

Il mio santo protettore in vita Ed Yardeni mi ha risparmiato lo sforzo di doverci pensare più di tanto e ha dato 6 motivazioni che concorrono a spiegare quest’apparentemente strana reazione dei mercati, che però tuttavia così strana non è alla fine.

UNO: i viadotti alternativi stanno funzionando, in particolare il più importante di tutti che è la East-West Petroline, che trasporta il petrolio dal Golfo al porto di Yanbu nel Mar Rosso. Finché gli Houthi dello Yemen, sostenuti dall’Iran, non bloccano anche questo sbocco, circa 5-6 milioni di barili di petrolio riescono comunque a passare da lì e da altre pipeline minori – grossomodo un quarto di prima. Meglio che niente.

DUE: gli Stati Uniti hanno sospeso le sanzioni sul petrolio russo e iraniano che si trova già in mare. Inoltre i membri della IEA, l’agenzia internazionale dell’energia, hanno deciso di rilasciare oltre 400 milioni di barili dalle riserve strategiche, quindi parliamo di circa 4 milioni di barili al giorno per 100 giorni.

TRE: il brent e il wti non raccontano tutta la storia, perché sono benchmark globali di quanto costerà il petrolio nell’immediato futuro. Ci sono invece benchmark locali, come ad esempio il petrolio comprato e Dubai e spedito in asia che è arrivato anche a 260$ per il prezzo spot. Alcuni aggiustamenti locali del prezzo, soprattutto del prezzo del petrolio fisico, non quello dei futures, sono effettivamente andati più in su e le economie asiatiche, al momento, sembrano quelle che stanno pagando il prezzo più alto.

QUATTRO: vi consiglio di acquisire familiarità con il concetto di “demand destruction”, di distruzione della domanda, perché sarà probabilmente una buzzword che si sentirà spesso.

Distruzione della domanda significa che il prezzo di un bene non può salire all’infinito, perché ad un certo punto la domanda si riduce e il bilanciamento tra domande e offerta si riassesta ad un nuovo equilibrio.

Quanto deve salire il prezzo di un bene perché inizi a ridursi la domanda invece si scopre a posteriori e dipende dall’elasticità della domanda, cioè da quanto la domanda si adatta velocemente in reazione alle variazioni di prezzo.

Con il petrolio nel breve non è molto elastica, perché non è facilmente sostituibile con altre fonti energetiche.

Si stanno però vedendo i primi effetti, come Paesi asiatici che hanno imposto lo smartworking o compagnie aeree che hanno cancellato voli.

CINQUE: l’economia, come abbiamo detto spesso, è diventata meno energy intensive che in passato. Oggi il mercato è in grado di raggiungere un equilibrio a livelli di prezzo meno catastrofici che in passato, mentre negli anni ’70 abbiamo visto che il prezzo del petrolio si è moltiplicato prima di creare distruzione di domanda.

Cioè, oggi l’elasticità al prezzo della domanda di petrolio è bassa, ma non così bassa come 40 o 50 anni fa.

SEI: la curva dei futures è in forte backwardation, cioè sta prezzando prezzi nel futuro più bassi di quelli spot di oggi. In altre parole il mercato sta prezzando una disruption temporanea, non permanente.

Ora, questi sono i motivi per cui, a fine aprile almeno, il petrolio non è decollato oltre.

Se Yardeni ha ragione, anche quando vedrete questo video i prezzi non saranno esplosi, altrimenti prendetevela con lui.

Il punto però è che il tempo conta, così come anche le condizioni ex post.

Cioè bisogna provare a capire quali sono gli scenari di fronte a noi a seconda che da qui in poi avremo:

Una DE-ESCALATION relativamente rapida;

Una parziale DE-ESCALATION, con alcune situazioni che rimangono irrisolte oppure

Una ESCALATION, noto anche come scenario “mo’ sono Ca[BIP]i da ca[BIP]re”

Una disamina di questi tre scenari l’ha fatta JP Morgan, in un report uscito il 17 aprile.

La tesi di base di JP Morgan è abbastanza in linea con quella del mercato, ossia che lo scenario di base sia quello di escalation in tempi brevi, motivato principalmente dall’opportunità politica per Trump di non avere un conflitto in pieno svolgimento durante l’incontro con Xi Jinping il 15 maggio e non arrivare alle elezioni di Mid-Term con il prezzo della benzina alle stelle.

In realtà però anche l’Iran avrebbe tutto l’interesse del mondo a risolvere la questione in maniera costruttiva.

Ho letto un interessantissimo articolo sull’Economist che in pratica dice:

L’insistenza da parte dell’Iran di voler controllare con la forza lo Stretto di Hormuz è “penny smart, dollar follish”, cioè è una leva tattica fortissima di breve termine, ma deleteria a lungo termine.

L’Iran può uscire da questa vicenda in due modi principali:

Se ne esce come minaccia permanente alla stabilità energetica globale, questo creerà ogni genere di incentivo per tutti gli altri Paesi del medioriente a cooperare tra loro e creare viadotti alternativi, sicuramente il resto del mondo cercherà di creare maggiore autosufficienza energetica e alternative al petrolio e al gas, e in generale l’Iran verrà sempre più marginalizzato fino al punto che anche la sua leva più forte, il controllo di Hormuz, diventerà irrilevante.

Nel frattempo può infliggere danni enormi, ma si gioca il futuro.

Dall’altro può uscirne come un garante della stabilità di Hormuz, normalizzare le sue relazioni, attrarre capitali e rianimare la crescita di un Paese seduto su asset immensi ma in una situazione economica disastrosa.

Per questo il blocco del blocco degli Stati Uniti sembra sia stata una mossa molto smart (peccato per le minchiate delle settimane prima).

L’Iran non lo sconfiggi bombardandolo, hanno una dottrina strategica della resistenza e resilienza superiore a chiunque e purtroppo sappiamo che non si fanno troppi problemi a sopprimere nel sangue ogni forma di contestazione interna.

Possono sopportare un livello di pressione impensabile in uno stato normale.

Puoi però chiudergli il rubinetto della sua fonte vitale di sopravvivenza.

No oil, no party.

Anyway, vedremo come evolverà – e magari nel frattempo ci saranno stati dei passi avanti.

In ogni caso restano i tre scenari possibili.

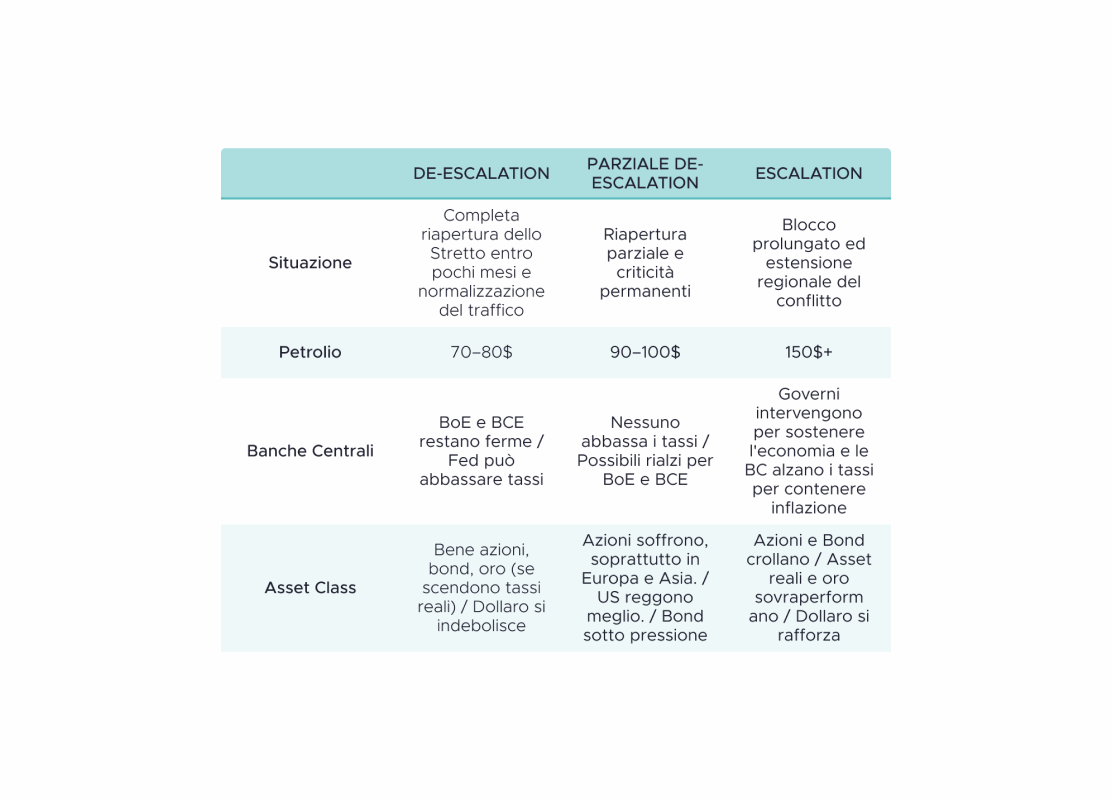

Scenario 1: De-escalation rapida – risoluzione entro l’anno.

È lo scenario che il mercato, in parte, già sconta.

È quello in cui la tregua regge, le trattative procedono, ed entro pochi mesi il traffico commerciale nello Stretto riprende normalmente.

In questo caso, cosa succede?

Sul petrolio: lo spot price scende verso i futures, portandoci in area 80 dollari al barile. Ma ovviamente la velocità della discesa dipende da quanto rapidamente si ripristinano i flussi fisici.

Attenzione: anche in questo scenario, i danni alle infrastrutture della regione del Golfo richiedono mesi, se non anni, per essere riparati. Non si torna a 60 dollari di inizio anno nel breve.

Il Brent resterebbe strutturalmente più alto rispetto ai livelli pre-conflitto per almeno 1-2 anni.

Sull’inflazione: il petrolio più basso allevia la pressione, ma da Hormuz non passa solo il petrolio ma anche un terzo dei fertilizzanti globali. E sfiga vuole che la chiusura sia avvenuta durante la stagione di semina dell’emisfero nord.

Secondo la FAO i prezzi dei fertilizzanti potrebbero aumentare tra il 15 e il 20% nel primo semestre 2026. Conseguenza: i raccolti di quest’anno già riflettono input a prezzi elevati. Anche se lo Stretto riapre domani mattina, i prezzi alimentari potrebbero salire nella seconda metà del 2026 e nel 2027.

È una pressione inflazionistica che non si vede ancora nei dati di oggi, perché richiede qualche mese per trasmettersi nell’economia reale.

Sulle banche centrali:

la Fed non taglierà nel 2026 e il primo taglio non è atteso prima della seconda metà del 2027. Vedremo però quanto il nuovo capo della Fed Warsh sarà un “sock puppet”, una marionetta nella mani di Trump che vuole tassi più bassi a ogni costi, o quanto invece guiderà con indipendenza la politica monetaria più important del mondo.

In Europa, invece, la BCE ha già definito il conflitto mediorientale un driver “materiale” di inflazione, e si muove verso rialzi piuttosto che tagli. Questo è il contesto monetario per i prossimi trimestri, indipendentemente da come va il conflitto.

Sui mercati azionari, infine, in questo scenario meno grave, la ripresa continua, soprattutto negli Stati Uniti, sostenuta da una crescita degli utili corposa, di cui abbiamo già parlato spesso. L’Europa invece sarebbe più svantaggiata anche in uno scenario positivo, perché è importatrice netta di petrolio e gas e sconta già una compressione dei profitti.

Scenario 2: Conflitto prolungato

È lo scenario in cui la tregua non regge, il conflitto si prolunga e lo Stretto rimane chiuso o parzialmente operativo per un periodo esteso. Questo è lo scenario che i futures sul petrolio NON stanno prezzando, ma che non è ovviamente impossibile.

In questo caso il petrolio si stabilizza stabilmente sopra i 100 dollari.

L’impatto inflazionistico si amplia: non solo energia e cibo, ma input industriali, petrolchimica, trasporti, con il rischio di second-round effects – cioè di trasmissione dei maggiori costi ai salari e ai prezzi di altri beni – che aumenta materialmente.

Le banche centrali si trovano in trappola stagflazionistica:

non possono tagliare i tassi perché l’inflazione resta elevata, ma

non possono neanche alzarli aggressivamente perché l’economia rallenta, soprattutto quella europea, e i debiti pubblici sono già sotto stress in molti dei principali Paesi sviluppati

In questo scenario, le divergenze geografiche si amplificano ulteriormente.

L’Europa, come “price taker” sia di petrolio che di gas naturale, è l’epicentro della vulnerabilità.

I paesi emergenti importatori di energia – India, molti paesi asiatici e africani – soffrono anche loro.

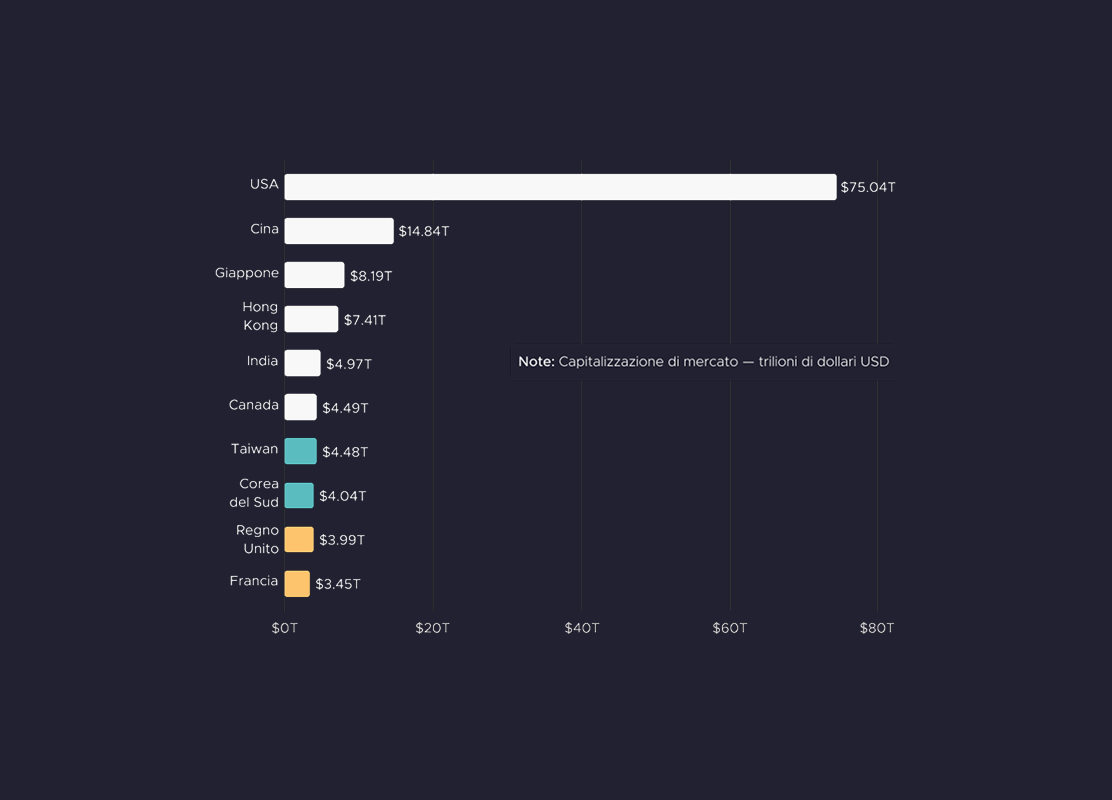

I vincitori relativi potrebbero essere: Stati Uniti (relativamente energy-independent), Brasile (esportatore netto di energia, con l’indice MSCI Brazil già su del 24,3% ytd), e i produttori di materie prime. E non escluderei la Cina che nonostante non produca petrolio, ha 1.4 miliardi di barili di riserve strategiche e un’enorme capacità produttiva di energia tramite carbone e rinnovabili, che in parte può compensare gli effetti di una riduzione dell’offerta di petrolio.

Scenario 3: Escalation o blocco permanente

È lo scenario che nessuno vuole, ma il fatto che nessuno lo vuole non significa che non possa verificarsi.

Questo provocherebbe un probabile coinvolgimento di altri attori regionali, attacchi a infrastrutture aggiuntive, chiusura più estesa di corridoi commerciali.

In questo caso il Brent andrebbe sì verso l’infinito e oltre, magari addirittura sopra i 150 dollari.

La domanda si distrugge in maniera aggressiva implicando forse una recessione in Europa, Regno Unito, Giappone e probabilmente in alcuni mercati emergenti. Resterebbero più isolati invece gli Stati Uniti, che stanno anche utilizzando enormi stimoli fiscali per sostenere la domanda dei consumatori.

In questo scenario, quasi tutte le asset class principali soffrono. Probabilmente terrebbero commodities, forse l’oro, e tutti quegli asset legati a settori strategici come energia e difesa, dove verrebbero canalizzati presumibilmente i maggiori investimenti.

In pratica abbiamo inflazione più alta e crescita che rallenta in tutti gli scenari, ma con gradi di intensità diversi nei singoli scenari e nelle diverse regioni.

In generale l’impatto dello shock energetico su un’economia dipende da quattro fattori:

Da quanto un’economia dipende [dipendenza] da carburanti fossili e da quali alternative ha a disposizione (tipo il carbone per la Cine);

Da quanto un’economia dipende dai [dipendenza] prezzi globali per ottenere carburanti (per esempio il prezzo del Gas negli Stati Uniti è salito poco, mentre in Europa è esploso);

Dal grado di stimoli che i governi sono in grado di attivare per controbilanciare l’impatto dei maggiori costi energetici sui consumi

E dal livello di fragilità dell’economia all’inizio dello shock.

Qui abbiamo un fatto che è sia una cattiva che una buona notizia.

Il fatto è che i governi in Europa e nel Regno Unito oggi hanno molto meno spazio fiscale del 2022 per sostenere interventi di stimolo: un po’ perché i debiti sono notevolmente aumentati da allora e un po’ perché anche i tassi sono molto più alti.

È una notizia negativa perché vuol dire che le aziende alzeranno i prezzi e i consumatori si beccheranno i maggiori costi, che dovranno sostenere con i propri risparmi;

È però anche una notizia relativamente positiva perché senza troppi sussidi pubblici ciò impedirà all’inflazione di correre limitando la necessità di alzare i tassi di interesse.

In effetti, se vogliamo guardare il bicchiere mezzo pieno, rispetto al febbraio 2022, quando è iniziata la guerra in Ucraina, oggi ci troviamo in una situazione diversa, potenzialmente meno esposta ad un’esplosione dell’inflazione.

L’inflazione era già al 5,1% in Europa e al 7,5% negli Stati Uniti allora; il 27 febbraio di quest’anno invece partivamo da 1,9% in Europa e 2,4% negli Stati Uniti.

I tassi di interesse, poi, erano di un’altra era geologica. -0,5% in Europa, 0 negli Stati Uniti. Oggi 2% BCE, 3,5% Fed.

Infine i rendimenti dei titoli di Stato erano molto diversi: praticamente a zero il Bund, 2% per il Treasury. Oggi 3% per il Bund e 4% per il Treasury.

Inoltre il mercato del lavoro è molto più statico adesso di allora.

Sembra una cosa negativa – e per certi versi lo è.

Ma se guardiamo all’inflazione, paradossalmente è un bene, perché riduce il rischio di una spirale prezzi-salari, perché il lavoratore medio ha meno opportunità di allora di richiedere aumenti perché ha meno alternative sul mercato e quindi un potere negoziale inferiore.

Senza soldi pubblici e con un mercato del lavoro più tiepido, assieme a tassi di interesse che sono già più elevati, c’è già un parziale contrappeso anti-inflazionistico nell’economia, senza che necessariamente si debba ricorrere ad un ciclo di aumenti monstre come fu nel 2022.

Se vogliamo, poi, un’altra buona notizia è che in generale il settore privato in tutti i principali Paesi Sviluppati era in un decente stato di forma a inizio 2026 e l’economia globale stava vivendo una discreta crescita.

In Europa in particolare c’è una significativa quantità di risparmio privato accumulato dal 2020 in poi che potrebbe fare da cuscinetto e attenuare l’impatto sulla riduzione dei consumi.

Detto questo, ci sono pochi dubbi che soprattutto l’Europa e alcuni Paesi asiatici si beccheranno un contraccolpo negativo da tutta questa vicenda.

Tanto o poco dipende da quale scenario si materializzerà.

In tutto ciò, comunque, sarebbe da chiedersi perché, nonostante tutti gli scenari prospettino conseguenze non esattamente positive per l’economia, i mercati azionari siano arrivati a fine aprile a nuovi massimi storici, con tutta l’incertezza che ancora aleggiava e galleggiava sullo stretto di mare più famoso del mondo.

Secondo JP Morgan, ci sono 4 ragioni principali:

UNO: i mercati sono più preoccupati dall’inflazione che dalla crescita. Gli utili tengono bene e una parte dell’inflazione può essere scaricata sui consumatori. Per il momento non sembra prezzata una contrazione degli utili. Finché l’inflazione rimane modesta e i consumi reggono, le azioni possono performare bene.

DUE: c’è la mentalità da buy-the-dip che perdura imperterrita. C’è una parte del mercato, soprattutto retail, che vede ogni crisi come un’opportunità di acquisto. E negli ultimi 6 anni il più delle volte si è rivelata una decisione esatta. La FOMO, la paura di perdersi l’ennesimo rimbalzo, sta prevalendo sulla paura.

TRE: c’era un forte momentum all’ingresso della crisi, sostenuto dal fatto che, chi più chi meno, tutti i principali mercati stanno prezzando delle revisioni al rialzo degli utili.

QUATTRO: i mercati non sono l’economia. Cose per l’economia in generale sono negativi, come ad esempio i maggiori prezzi delle materie prime, possono essere positive per un indice azionario.

Per esempio il 16% dell’MSCI Europe è composto da azioni legate direttamente o indirettamente al prezzo delle materie prime.

E in effetti Energy, Materials e Utilities sono stati settori ampiamente premiati da inizio anno.

Ora, che ce ne facciamo di tutte queste considerazioni?

Si potrebbero fare tutta una serie di raccomandazioni da report sell-side, che però avrebbero uno shelf-life più corto di una confezione di crescenza, che non faccio in tempo ricordarmi di averla in frigo che puntualmente è già scaduta.

Potremmo dire che

Nello scenario uno più o meno tutto ok qualunque portafoglio uno abbia oggi

Nello scenario tre il rischio è un colpo pesante a tutti gli asset che non siano cash, forse commodity e asset reali legati a infrastrutture ed energia – ma siamo nel puro campo della speculazione.

Nello scenario intermedio, una via di mezzo.

Ci sono però un paio di cose interessanti da segnalare.

La prima riguarda 4 tendenze secolari concatenate l’una con l’altra che in effetti potrebbero essere amplificate e accelerate dagli sviluppi del conflitto in Iran.

Il primo è il tema della SICUREZZA: i governi di tutto il mondo stanno spendendo parecchio per incrementare il livello di sicurezza domestica dal punto di vista sia militare che energetico, riducendo la dipendenza da Paesi terzi in un mondo che sta diventando più frammentato e meno globalizzato.

Il secondo è il RE-SHORING di capitali: questo è una parziale conseguenza del primo, che potrebbe portare a rivedere l’allocazione globale dei capitali. Cioè molti capitali tradizionalmente allocati su mercati esteri potrebbero essere riportati in casa per seguire le opportunità nei settori più stategici, come appunto difesa ed energia.

Il terzo riguarda il DOLLARO, di cui abbiamo parlato qualche episodio fa. Il re-shoring potrebbe portare capitali via da dove oggi hanno i maggiori squilibri. E avevamo già fatto vedere che la posizione d’investimento netta degli Stati Uniti e la più negativa del mondo. La differenza tra quanti soldi hanno investito gli stranieri in asset americani e quanto hanno investiti gli americani in asset stranieri è quasi 27.000 miliardi di dollari.

Il reinvestimento anche solo di una parte di questi capitali potrebbe continuare ad esercitare pressione verso il basso sul dollaro una volta che la situazione iraniana si sarà in qualche modo stabilizzata.

L’ultimo tema è l’affermazione di NUOVE FORME DI RISCHIO rispetto a quelle a cui siamo stati abituati nei 40 anni che hanno preceduto il covid:

In mondo che andava verso la globalizzazione e l’integrazione, con inflazione e tassi in discesa, il rischio principale era uno shock di domanda, una recessione: per questo la coppia azioni/obbligazioni funzionava benissimo. Quando le azioni andavano male le obbligazioni, soprattutto le obbligazioni a lunga duration, andavano bene perché le banche centrali abbassavano i tassi per stimolare la domanda e i prezzi dei bond salivano.

Invece in un mondo che va verso la frammentazione, con inflazione e tassi in salita, il rischio principale è diventato uno shock di offerta, con impatti soprattutto inflazionistici: abbiamo spiegato ad nauseam perché le obbligazioni a lunga duration soffrono a volte anche più delle azioni quando l’inflazione sale vistosamente e i tassi reali gli vanno dietro.

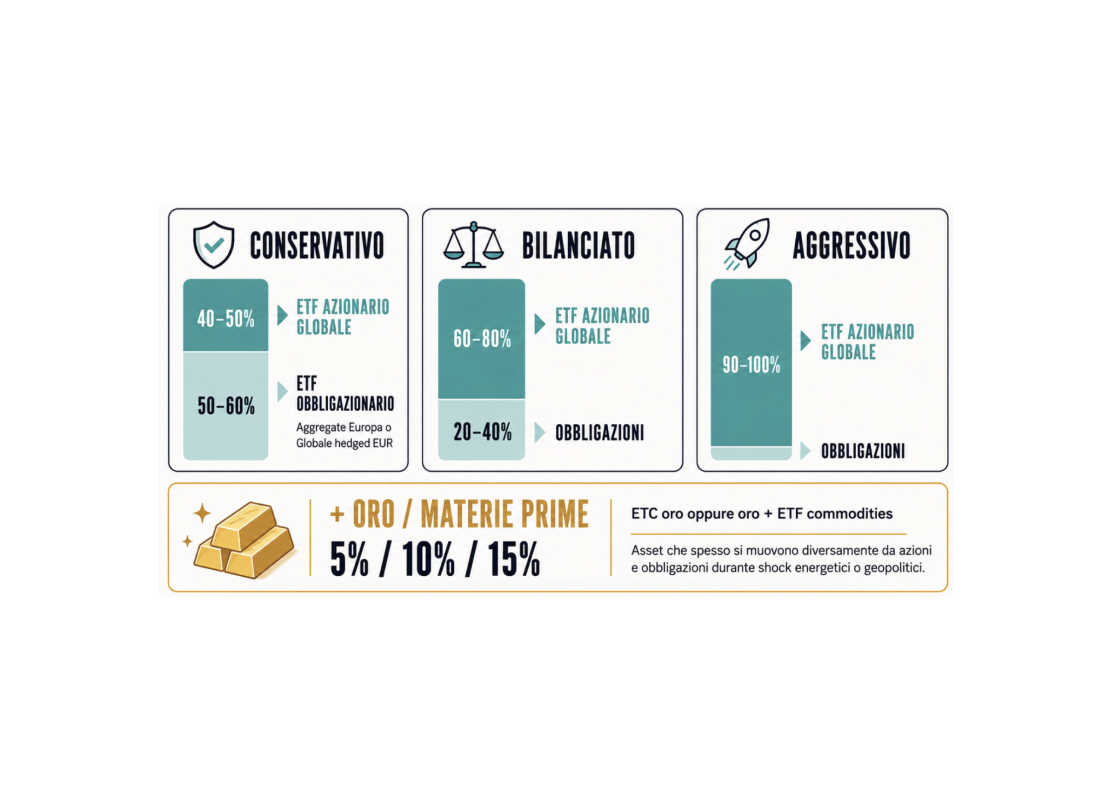

In un mondo di questo tipo i portafogli dovrebbero forse avere tre gambe, non più due, come raccontiamo da più di anno. La terza gamba è fatta di componenti reali, non nominali, come oro, obbligazioni indicizzate all’inflazione, materie prime e magari esposizione ad asset legati ad energia e infrastrutture.

Quindi da una parte non troverete nessuno che in questo momento fa un report dicendo “mmmhhh, da qui in poi consiglio di puntare tutto sui bond a lungo termine”.

No, la raccomandazione con il pilota automatico che leggerete ovunque è:

Azioni, il giusto, possibilmente con tilt quality per privilegiare bilanci soldi e resilienti;

Credito, no, perché gli spread sono tirati e non ne vale la pena

Bond, solo la parte breve della curva così non sei esposto al rischio di rialzo dei tassi

Un po’ di oro che non ci sta mai male

Materie prime

E investimenti in private asset legati a infrastrutture.

In un report di Citibank, uscito sempre a metà aprile, ho letto però una cosa interessante.

Viene fatto vedere che, come sappiamo molto bene, la correlazione tra azioni e bond cambia nei vari regimi e quello che ha funzionato benissimo nello scorso decennio, dal 2020 in poi ha smesso di funzionare così bene perché la correlazione da negativa è tornata positiva.

Tassi in salita pongono un problema per le lunghe duration perché piccole variazioni dei tassi di interesse provocano grandi variazioni di prezzo.

Ricordate la formula fondamentale no?

∆Prezzo= ∆Tassi × Duration

La duration esprime la variazione del prezzo dell’obbligazione al variare dell’1% del tasso di rendimento.

Per esempio se i rendimenti dei titoli ventennali aumentano di 1 punto e la duration è 14, allora il prezzo del bond scende del 14%, give or take.

E viceversa se i tassi scendono naturalmente.

Se oggi la preoccupazione principale è più che i tassi salgano per aumento dell’inflazione che non che scendano per via di una recessione, allora in teoria è più il potenziale di rischio per i bond a lunga scadenza che non l’effetto protettivo.

Però ci sono due però.

Primo però.

Citi fa notare che la correlazione tra S&P 500 e Treasury decennali tende a essere negativa quando il rendimento del Treasury supera il 4% e in particolare quando supera il 4,5%.

La loro considerazione è che, mentre in questo momento vedono meglio l’oro come asset per diversificare la componente azionaria rispetto ai bond lunghi, a 4,5% la situazione si ribalterebbe parzialmente, perché i bond lunghi (o comunque dal decennale in su) offrirebbero sia diversificazione sia uno yield, un rendimento sostanzioso.

Il secondo però è mio.

Dire che i bond lunghi sono una merda perché siamo in regime più soggetto a shock di offerta che di domanda è un ragionamento fallace in linea di principio.

Queste considerazioni sono già incorporate nei prezzi dei bond, ivi compreso il term premium, cioè il rendimento supplementare che devono offrire per compensare il rischio inflazione futuro.

Sulle scadenze brevi le banche centrali possono tenere i tassi artificialmente bassi, ma sulle scadenze lunghe è il mercato a settare i rendimenti.

A volte mi sento un pirla ad avere un terzo della mia quota bond in titoli europei a lunga scadenza.

Se devo guardare da quando ce li ho in portafoglio come sono andati, da ottobre 2023, chiaramente il gioco non è valso la candela, nonostante il rendimento positivo.

Duration inferiori hanno funzionato molto meglio in termini di rendimento per il rischio.

Però poi ricordo queste due cose:

La prima è che il rendimento medio a scadenza di uno strumento come quello è 4%. Quindi vuol dire che– ceteris paribus – c’è un 4% di rendimento nominale implicito, che è un buffer significativo rispetto alle variazioni dei rendimenti;

La seconda è che in uno shock forte con conseguenze fortemente negative sulla crescita economica, allora al rendimento implicito si aggiunge il potenziale aumento dei prezzi dei bond lunghi in un contesto recessivo.

Il fatto che i bond lunghi sono sensibili alle variazioni dei rendimenti è verissimo.

E se i tassi salgono i prezzi ok scendono, ma pure i rendimenti futuri salgono.

In questo momento ho continuato ad investirci perché è una delle componenti strategiche del portafoglio, non perché abbia più o meno senso investirci in un certo momento invece che in un altro.

L’idea è avere in portafoglio asset che reagiscono diversamente a shock di diversa natura.

La parte azionaria funziona nelle fasi di crescita

L’oro dovrebbe funzionare in scenari di stress geopolitico e di contrazione dei tassi reali

Le obbligazioni inflation linked in alcuni scenari di crescita dell’inflazione

I bond nominali in scenari recessivi.

Fare market timing di quale sarà il prossimo rischio macro è complicato.

Avere asset diversi che reagiscono a scenari diversi è l’opzione mediamente più sensata.

Detto questo, torniamo al quadro generale.

La guerra in Iran è stata un test (o lo è tuttora, non so a che punto saremo l’11 maggio).

Non solo per i mercati finanziari, ma per la tenuta di un sistema globale che da decenni si reggeva su alcune assunzioni:

che il commercio fosse sempre più libero,

che le catene di fornitura globali fossero ottimali,

che l’energia fosse abbondante e a basso costo.

Quelle assunzioni erano già state messe dal Covid e nel 2022.

Questo conflitto le ha probabilmente demolite.

Il mondo che esce da questa crisi – in qualunque degli scenari descritti – è un mondo che investe nella ridondanza più che nell’efficienza.

Governi e aziende dovranno costruire scorte più grandi, filiere più corte, infrastrutture più resilienti. Questo costa di più.

Si chiama “onshoring premium” ed è inflazionistico nel lungo periodo.

Ma è anche una fonte di crescita degli investimenti per anni – in difesa, in energia, in infrastruttura, in tecnologia applicata alla sicurezza.

E se queste cose sostengono meglio l’incremento della produttività alimentato dall’evoluzione dell’AI, allora poi sarà questa la componente disinflazionistica che potrebbe compensare il quadro.

Un quadro che però difficilmente tornerà a vedere i tassi di interesse rasoterra come negli anni 10.

In conclusione:

Se la guerra si chiude davvero e in fretta, il mondo tira un sospiro di sollievo e i portafogli solidi vengono premiati.

Se invece il conflitto lascia una lunga coda energetica e inflattiva, allora azioni qualità, duration obbligazionaria corta e oro potrebbero passarsela meglio, mentre Europa, credito e duration lunga restano più esposti.

Se infine si va verso una ri-escalation seria, il rischio vero non è solo il petrolio alto: è la compressione simultanea di crescita, margini e flessibilità delle banche centrali, con una recessione globale sullo sfondo.

Il vero obiettivo però non è prevedere quale scenario si materializzerà.

Se il mercato oggi prezza lo scenario più benigno, quello è lo scenario di base.

I mercati sono il miglior aggregatore di informazioni che abbiamo, almeno finché non smettono di esserlo. E la storia è piena di momenti in cui il consenso era compatto su uno scenario finché non è arrivata una cosa imprevista che nessuno aveva messo nel modello.

Non per questo ignoriamo il mercato. Ma per questo costruiamo portafogli che non dipendono da un unico scenario andando bene ma che sia in grado di rispondere a diversi tipi di shock, soprattutto quelli che oggi sembrano meno sul tavolo.

Alla fine l’unica cosa che conta davvero è sopravvivere decentemente alle crisi, non indovinarle.

Bene amici miei, questo per oggi è tutto.

Come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che vi prospettano scenari bruttini, brutti e bruttissimi perché l’allegria qui è di casa sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

Sei mesi di mercati, cinque asset class, una lezione sola: investire funziona proprio perché è scomodo. In questo episodio ripercorriamo cosa hanno fatto azioni, obbligazioni, oro, materie prime e val...

Negli ultimi mesi inflazione e tassi hanno sorpreso tutti, ribaltando uno scenario che fino a poco tempo fa sembrava scontato. E se il 3-4% fosse semplicemente il nuovo normale, cosa cambierebbe per i...

Per anni ci siamo raccontati la stessa storia: oro come protezione contro inflazione, debito pubblico fuori controllo e crisi geopolitiche. Tra 2024 e 2025 questa narrativa ha spinto sempre più invest...

Negli ultimi anni gli ETF indicizzati sono diventati la forma di investimento più diffusa: costi bassi, massima diversificazione, compri il mercato e lasci fare al tempo. Ma cosa succede quando il mer...

Il 15 giugno 2026 il MEF ha aperto il collocamento del nuovo BTP Italia Sì. Quali sono le novità rispetto al vecchio BTP Italia? E soprattutto quando ha senso comprarlo e quando no....

Non hai paura di investire: hai almeno quattro paure diverse, e confonderle è il motivo per cui tanti continuano a rimandare. In questo episodio le smontiamo una per una....

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024