Oro e Yen: due segnali di tempesta

Quando oro e yen si muovono insieme, vale la pena fermarsi a guardare. In questo episodio analizziamo due segnali apparentemente scollegati che raccontano in realtà la stessa storia: un cambiamento profondo negli equilibri della finanza globale.

290. Oro e Yen: due segnali di tempesta

Risorse

Punti Chiave

Il segnale di allarme

Il "Problema Giappone" e i suoi effetti globali

Perché l'Oro sta salendo così tanto?

Scenari Futuri e Asset Allocation

Fattore Politico USA

Partner

Ovunque ti trovi, non correre rischi: proteggi la tua privacy.

Goditi streaming e download senza rallentamenti e accedi ai tuoi contenuti preferiti anche quando sei all’estero.

Approfitta dell’offerta esclusiva dedicata agli ascoltatori di The Bull!

Trascrizione Episodio

Bentornati a The Bull – il tuo podcast di finanza personale.

Ho scritto quest’episodio il 26 gennaio, esattamente due settimane fa rispetto a quando lo state vedendo voi.

Cosa è successo il 26 gennaio?

Due cose di per sé non necessariamente importanti, ma altamente simboliche:

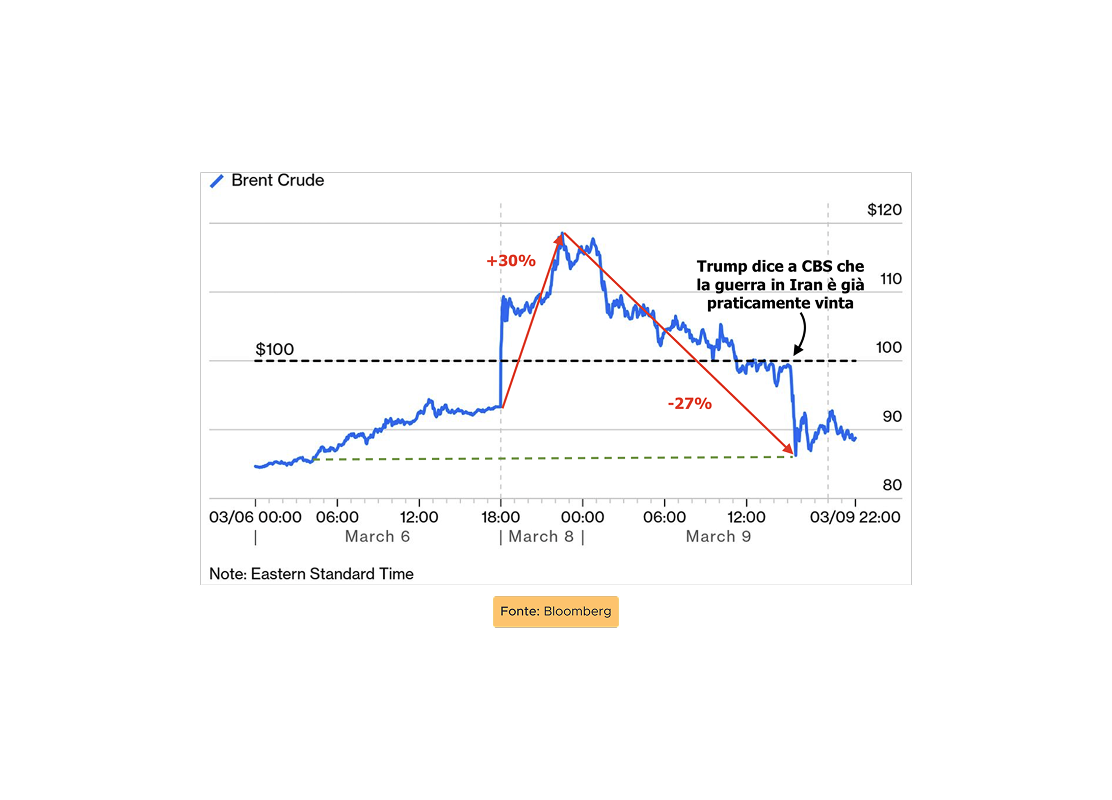

Il prezzo dell’oro, per la prima volta, ha sfondato i 5.000 dollari, anzi, alle 10 di mattina era già andato oltre 5.100.

Mentre sul fronte delle valute lo Yen si è massicciamente rafforzato sul dollaro

Ora, che c’azzeccano oro e yen tra di loro?

Di per sé quasi niente, ma quello che sta accadendo è piuttosto indicativa di una trasformazione in atto nel quadro macroeconomico della finanza globale.

Stiamo parlando dell’equivalente di una placca tettonica che si sposta di un metro e che può innescare dei terremoti la cui scala è francamente difficile da immaginare.

Ok, questo episodio lo sto facendo due settimane prima della pubblicazione – e c’è sempre il rischio che esca invecchiato male.

Ma la verità è questa:

Oro e yen potranno trovarsi su tutt’altri numeri nel momento in cui state guardando l’episodio, assolutamente possibile – in finanza niente è fatto per durare per sempre;

Ma la mia sensazione è questa:

La situazione potrà essersi ulteriormente esacerbata;

Oppure potrà essersi un po’ tranquillizzata;

Ma in ogni caso, sicuramente, niente di quello che diremo oggi sarà meno vero, perché non stiamo parlando di vicende contingenti, ma di dinamiche strutturali con impatti a lungo termine sulla configurazione dei rapporti di forza sui mercati di tutto il mondo.

Eh sì perché oggi capiremo in che modo le vicende apparentemente lontanissime da noi che riguardano lo yen e i rendimenti dei JGB sono in grado di creare effetti pandemici che in un lampo possono propagarsi fino a noi, esattamente come quel maledetto batterio che mia figlia mi ha gentilmente portato a casa dall’asilo un mese fa e che mi ha causato una congiuntivite, una tonsillite e una sinusite regalandomi un Natale memorabile.

Oppure come virus e malware che sminchiano i vostri device quando vi collegate a reti pubbliche o usate connessioni non sicure.

Ora, come noto per i batteri si usano gli antibiotici.

Ai virus invece gli antibiotici non fanno niente, quindi non prendeteli a cazzo di cane che poi create batteri resistenti e poi me li becco io.

Sicuramente contro i virus informatici una soluzione per navigare in totale sicurezza, ovunque siate e in qualunque parte del mondo vogliate continuare a vedere le vostre serie preferite è NordVPN, sponsor dell’episodio di oggi.

Su www.nordpvpn.com/thebull e in descrizione trovate un link per avere l’abbonamento a nordvpn per 2 anni con uno sconto che farebbe impallidire quanto ho speso in antibiotici e farmaci in queste settimane più 4 mesi in regalo.

Allora facciamo un po’ di chiarezza su come nasce il problema Giappone.

Bisogna intanto capire cosa sta accadendo in Giappone e perché quello che succede a 13 ore di aereo da casa nostra dovrebbe vagamente interessarci.

Quando parliamo di finanza e mercati è ovvio che il pensiero va sempre a New York: Wall Street è l’epicentro della finanza tutta, non ci sono dubbi su questo.

Ma probabilmente Tokyo è il secondo luogo geografico più importante nella mappa della finanza globale.

I motivi sono più tecnici che fondamentali, ma abbastanza semplici da comprendere.

Mettiamola così: il Giappone da almeno tre decenni è il creditore di tutto il mondo.

Dopo il collasso della bolla di inizio anni ’90, il Giappone è stato il paese dei tassi a zero, della deflazione cronica e di una banca centrale che comprava qualunque cosa indiscriminatamente, nel tentativo di dubbia efficacia di stimolare un’economia diventata iperstagnante, dopo che negli anni ’80 tutti davano per scontato il sorpasso del Giappone sugli Stati Uniti.

Nota mentale: diffidare sempre di previsioni troppo facili su qualcuno che inevitabilmente sorpasserà gli Stati Uniti.

Cina inclusa…

Chiusa parentesi.

Negli anni 10 del 2000 è diventato famoso il concetto di Abenomics, dal primo ministro Shinzo Abe, tragicamente assassinato un paio di anni fa, che aveva messo al primo posto indiscusso e indiscutibile della politica economica del Sol Levante tassi reali negativi, Banca centrale che immetteva montagne di liquidità comprando tonnellate di titoli di Stato e debito pubblico che è finito per diventare di gran lunga il più grande tra i Paesi del G7, al 230% del PIL.

I risultati però non sono mai stati quelli sperati:

La crescita economica è rimasta stagnante;

L’inflazione per decenni non si è vista – e attenzione che questa sembra una cosa buona, ma in realtà è sintomatico di un’economia in sofferenza e non sufficientemente dinamica;

E infine lo yen si è sistematicamente deprezzato, richiedendo costanti interventi della banca centrale per tenerlo sotto controllo.

Quali sono state le conseguenze sui mercati di questo trend di lunghissimo periodo?

Fondamentalmente tre:

I titoli di Stato Giapponesi hanno avuto rendimenti cronicamente bassi fino al 2022

Per un decennio e passa il decennale giapponese ha reso zero e per avere un minimo di rendimento dovevi andare su scadenze a 30 o 40 anni, che rendevano un misero 1%.

Poi invece è iniziata una risalita de rendimenti piuttosto brusca e la notizia delle ultime settimane è stato appunto il titolo a 40 anni che ha sfondato il 4%.

Sembra una cosa da poco, perché per esempio un Treasury trentennale rende quasi 5%, ma per un mercato obbligazionario come quello Giappone, che vale oltre 7.000 miliardi di dollari, e che per decenni ha avuto rendimenti ipercompressi dalla Bank of Japan, può rappresentare una bomba ad orologeria con un potenziale dirompente su tutti i mercati obbligazionari globali.

E perché sono soprattutto i titoli a lunghissima scadenza quelli problematici?

Non tanto perché il Giappone si finanzia principalmente con quelli, anzi, la duration media è molto più bassa.

Ma avendo una duration enorme ed essendo un mercato molto poco liquido basta davvero poco per generare delle scosse importanti.

E infatti il 20 gennaio sono bastati 280 milioni di dollari di scambi per fare impennare i rendimenti su uno stock di oltre 7.000 miliardi di dollari di titoli giapponesi.

Ma su questo ci torno tra poco.

La seconda conseguenza è che i Giapponesi sono sempre stati grandissimi investitori esteri. Dato che i loro titoli di Stato non rendevano niente, sono sempre andati fuori a cercare rendimento. Giusto per fare un esempio, il Giappone è il primo creditore per gli Stati Uniti: nessun Paese al mondo possiede più Treasury di loro. Parliamo di oltre 1.200 miliardi di dollari, il 3% del debito pubblico americano.

Ma questo non riguarda solo i Treasury.

Il Giappone è il più grande creditore del mondo, è il Paese con la più grande Net International Investment Position di tutti.

Cosa significa?

Significa che i suoi asset detenuti all’estero sono molti di più dei debiti contratti verso investitori esteri e parliamo di oltre 3.000 miliardi di dollari.

Ovviamente gli Stati Uniti sono all’estremo opposto, sono il Paese che ha il saldo più negativo tra investimenti all’estero e liabilities nei confronti di investitori esteri.

In altre parole:

Sono molti di più i soldi che il Giappone investe in attività finanziarie estere di quanti gli stranieri investano in attività finanziarie Giapponesi;

Invece sono molti di più i soldi che gli Stranieri investono negli Stati Uniti di quanto gli Stati Uniti investano in attività finanziarie estere.

La terza conseguenza è legata al cosiddetto carry trade. Per anni indebitarsi in yen per investire in asset denominati in dollari e altre valute più forti è stato uno dei trade preferiti dagli investitori di mezzo mondo, Wall Street in primis.

Come funziona?

Molto semplice:

Prendo in prestito yen a costo quasi zero, visto che i tassi di interesse sono stati a lungo sottoterra;

Cambio yen in dollari;

Con i dollari investo in Treasury che rendono magari 4%, oppure in azioni americane.

Quando prendo soldi in prestito devo dare un collaterale a garanzia ovviamente.

Ma se lo yen è stabile oppure, come è stato per quasi 15 anni, va avanti ad indebolirsi sistematicamente, è praticamente una macchina che stampa soldi per un investitore estero, che si finanzia a costi sempre più bassi e può investire con una leva super economica.

Si capisce però altrettanto facilmente quali possono essere le conseguenze se questa dinamica pluridecennale dovesse improvvisamente cambiare.

Anzi, come stiamo dicendo, le cose stanno già cambiando.

La vera domanda è quale sarà il Rubicone, cioè il punto di non ritorno che dovesse innescare delle conseguenze inimmaginabili sui mercati.

Quali sono queste conseguenze possibili?

La PRIMA è che se i rendimenti dei titoli giapponesi diventano interessanti, questo può creare un incentivo a dismettere investimenti esteri per rimpatriare capitali e investire in titoli di casa propria, levandosi il rischio valutario – oltre a tutte le conseguenze politiche legate alla detenzione di debito americano di questi tempi con quel mite personaggio alla Casa Bianca.

Se il primo creditore di Treasury dovesse cominciare a vendere Treasury in massa, questo porterebbe ad un aumento dei rendimenti sui titoli americani, con tutte le conseguenze del caso facilmente prevedibili:

I costi di finanziamento dell’immane debito pubblico americano salirebbero;

Gli interessi dei mutui salirebbero, creando ulteriori pressioni in un mercato immobiliare in difficoltà;

I prezzi delle azioni americane potrebbero scendere bruscamente perché sappiamo che l’aumento dei rendimenti dei titoli di Stato alza il tasso di sconto e quindi fa scendere il prezzo delle azioni – che subirebbero una competizione più forte con le obbligazioni.

Trump potrebbe essere tentato di prendere possesso definitivo della Fed per abbassare per decreto esecutivo i tassi di interesse to make homes affordable again, nonostante qualcuno proverebbe a spiegargli che sarebbe inutile perché la Fed non controlla i rendimenti a lungo termine, quelli che incidono sui mutui, ma solo quelli a breve termine, ma va beh… che volete… ad uno che ha dichiarato di aver abbassato il prezzo dei farmaci del 500%, non è che puoi spiegargli cose che presuppongono la comprensione dell’aritmetica di 4° elementare.

Comunque, prima conseguenza rimpatrio dei capitali e pressione su tutti gli asset che i Giapponesi detengono all’estero.

La SECONDA CONSEQUENZA è in qualche modo legata a questa: i rendimenti dei titoli Giapponesi sono un benchmark che contribuisce a zavorrare al ribasso i rendimenti di tutti i titoli di Stato del mondo.

Se questi iniziano a salire, il resto del mercato dei titoli di Stato dovrà offrire rendimenti ancora più alti per competere, con conseguenze dirette sul costo dei debiti pubblici e indirette sul costo di mutui e prestiti, che avrebbero probabilmente ricadute negative sull’economia reale e sulla capacità di crescita delle economie occidentali.

Il che non è un problema da poco soprattutto ora che per esempio in Europa servono investimenti colossali per finanziare i programmi di sviluppo infrastrutturale e militare, dato che abbiamo capito che l’alleanza atlantica è praticamente andata a farsi benedire e quindi forse è il caso che ci arrangiamo da soli.

Se però salgono i rendimenti, soprattutto sulle obbligazioni a lungo termine, tutto questo programma di rilancio per Europei, Canadesi, gli stessi Giapponesi, e così via diventa più costoso.

Come regola generale: rendimenti più alti sui titoli di stato rappresentano un freno alla crescita dell’economia sottostante.

La TERZA CONSEGUENZA è il cosiddetto unwind dei Carry Trade sullo Yen.

Se lo Yen si apprezza il debito contratto in Yen diventa più costoso e l’investitore subisce la margin call dall’istituto da cui ha preso in prestito i soldi che gli chiede maggiori garanzie.

Facciamo un esempio:

Prendo in prestito un miliardo di yen, cioè circa 6 milioni e 600 mila dollari al cambio di 152;

Se lo Yen va, che ne so, a 145, io non devo più restituire 6 milioni e 600 mila, ma quasi 6 milioni e 900 mila.

La banca che mi ha prestato i soldi mi chiederà:

O di aggiungere garanzie

O di chiudere la posizione

In entrambi i casi devo vendere qualcosa per recuperare le risorse per gestire la mia esposizione corta sullo Yen.

Questo porta quindi gli investitori coinvolti nel carry trade a vendere asset per rifinanziare o per chiudere le proprie posizioni.

Però si capisce che questo crea un effetto a catena con un impatto negativo sul valore degli asset finanziari – esattamente quello che è successo nel tragico 5 agosto del 2024, quando abbiamo avuto un primo assaggio di questa cosa:

Il nikkei perse quasi il 13%,

Ma pure l’S&P 500 non è che se la passò bene, arrivando a perdere oltre il 4% ad un certo punto durante la giornata.

Quindi insomma, la risalita dei rendimenti e rafforzamento dello Yen possono portare a rimpatrio di capitali giapponesi, pressioni sui rendimenti dei titoli di stato di tutto il mondo e smantellamento dei carry trade con effetto negativo sul valore degli asset.

Ma la domanda da porsi è: PERCHE’ STA ACCADENDO TUTTO QUESTO?

Il motivo principale è che i giochi di prestigio in finanza possono durare molto a lungo, molto più a lungo di quanto immaginabile, ma inevitabilmente alla fine i nodi vengono al pettine.

Il Giappone sta cercando di conseguire contemporaneamente TRE OBIETTIVI, ma il problema è che questi TRE OBIETTIVI sono in conflitto tra loro e tu al massimo ne puoi raggiungere due su tre, non tutti e tre – o almeno non tutti e 3 contemporaneamente.

Quali sono:

Tenere i tassi bassi;

Sostenere la valuta per evitare un’inflazione sui prezzi, visto che il Giappone importa tantissimo, soprattutto energia e cibo; e

Stimolare la crescita.

Il problema è che è difficile ottenere tutte queste tre cose:

Se cerchi di tenere i tassi bassi ma allo stesso tempo di sostenere lo yen, questo ostacola la crescita, soprattutto per un’economia che vive tanto di esportazioni;

Se allora cerchi di stimolare la crescita, soprattutto con manovre fiscali come quelle che sta portando avanti la premier Takaichi senza che sia chiaro a nessuno come finanziarle, allora lo Yen si indebolisce;

Se infine cerchi di tenere lo Yen forte e stimolare la crescita, i bond vigilantes faranno salire i tassi soprattutto sulle scadenze lunghe per il timore che gli stimoli non siano sostenibili

Ma perché siamo arrivati qui?

Beh, tante volte abbiamo detto che le vicende del 2020-2022 hanno cambiato la faccia del mondo per sempre, trasferendoci tutti in un nuovo regime macroeconomico prima ancora che ce ne potessimo rendere conto.

Vi ricordate?

Con l’esplosione dell’inflazione la Fed, la BCE e tutte le principali banche centrali alzarono pesantemente i tassi di interesse, mentre la Bank of Japan li tenne negativi ancora per metà del 2024.

Ed è stata l’ultima a mollare l’osso dei tassi negativi perché sperava che un po’ di inflazione “buona” finalmente risvegliasse l’economia.

La verità però è che la crescita economica non c’è stata, l’inflazione è salita a livelli che in Giappone non si vedevano da decenni e il differenziale dei tassi con le altre grandi economie è diventato un abisso.

Se negli Stati Uniti potevi ottenere il 5% all’anno con un Treasury Bill e in Giappone prendevi 0% sul decennale, dove mettiev i tuoi soldi?

All’estero ovviamente.

E questo ha fatto sì che lo Yen venisse venduto massicciamente per comprare Dollari, facendolo sprofondare.

Però c’è un limite a quanto può sprofondare la tua valuta, perché il Giappone importa quasi tutta la sua energia e gran parte del suo cibo.

Il risultato non è quindi un’”inflazione da crescita”, è “inflazione da costo dell’offerta”.

E infatti quest’inflazione poco sana è salita parecchio negli ultimi anni.

Nel 2025 la BoJ ha speso decine di miliardi di dollari di riserve per sostenere lo Yen.

Ora, nel 2026, con i tassi giapponesi che hanno finalmente iniziato a salire seriamente, lo Yen sta rimbalzando, e questo anche perché alla Casa Bianca c’è uno che non vuole un dollaro forte e uno Yen debole, ma il contrario.

Ma questo rimbalzo non è una buona notizia all’estero perché potrebbe essere l’inizio di un deleveraging globale.

Perché il 26 gennaio c’è stato questo brusco rafforzamento dello Yen ai danni del dollaro?

Perché ha iniziato a prendere piedi l’ipotesi di un intervento coordinato tra la Bank of Japan e la Federal Reserve.

Per sostenere lo Yen devi vendere le tue riserve – e quindi anche Treasury.

Morale:

Yen su

Dollaro giù e ovviamente

Oro molto su.

E questo ci riporta al punto di partenza.

Oro e Yen di per sé non hanno particolari legami.

Ma questi movimenti sono il segno di un cambio epocale di narrazione.

Alcuni capisaldi della finanza globale degli ultimi 40 anni, su tutti: la stabilità del mercato obbligazionario Giapponese e la forza del dollaro come valuta di riserva mondiale, sembrano messi un po’ in discussione dai mercati.

Perché un intervento coordinato Bank of Japan – Fed per sostenere lo Yen provoca una vendita di dollari?

Perché sarebbe la conferma che l’amministrazione Trump vuole deliberatamente applicare politiche finalizzate a ridurre la forza del biglietto verde per sostenere la sua erratica campagna di rilancio della manifattura e dell’export americani.

Il 28 gennaio, ci siamo tutti svegliati con questo scenario:

Oro vicino ai 5.300 dollari l’oncia;

Cambio Euro Dollaro a 1,20, ai livelli del 2021.

Perché in pratica Trump ha detto di non essere preoccupato dell’indebolimento del dollaro, anzi sappiamo bene che è una cosa che vede di buon grado e “andare in soccorso del povero yen” è la scusa perfetta per far scendere il dollaro senza farla sembrare una manovra voluta.

Detto questo, in totale trasparenza, in questi anni ho sviluppato un certo scetticismo verso le spiegazioni eccessivamente coerenti.

Ok noi abbiamo bisogno di razionalizzare tutto e creare catene di causa ed effetto per tranquillizzarci, perché più della volatilità, quello che proprio ci fa smattare e non capire perché c’è volatilità.

Però, sarò onesto, tutta sta coerenza lo Yen va su, il dollaro va giù, QUINDI l’oro sale, mi convince solo in parte.

Al di là dei singoli movimenti giornalieri innescati dalla reazione a qualche notizia, perché l’oro ha sfondato i 5.000 dollari?

Ci sono 5 buoni motivi messi in luce per esempio dal Wall Street Journal, ma non sono convinto che tutti pesino allo stesso modo.

MOTIVO NUMERO UNO: Debasement Trade.

Il mercato avrebbe paura che i principali governi occidentali, Stati Uniti su tutti, non sarebbero in grado di tenere sotto controllo l’inflazione e i debiti pubblici e che questo andrà ad erodere il valore delle valute che sorreggono il sistema finanziario globale.

In primis, naturalmente il dollaro, messo sotto pressione principalmente dalle politiche di Trump che minano l’indipendenza della Fed, minacciano azioni di repressione fiscale e in generale vogliono un dollaro più debole.

Ma anche la crescita della spesa a debito prevista in Europa va nella stessa direzione.

Infine, il sell-off sui titoli giapponesi a lunghissima scadenza di cui stiamo parlando oggi renderebbe il gigantesco debito pubblico di quel Paese ancora meno sostenibile, perché i rendimenti sulle scadenze più lunghe si sono impennate e ciò nel tempo rende il rifinanziamento del debito sempre più costoso.

Ricordiamoci quello che giustamente aveva detto Ray Dalio, che abbiamo citato qualche episodio fa.

Uno dei modi preferiti dai governi per sostenere il debito pubblico non è fare default né alzare le tasse, né tagliare la spesa – perché elettoralmente non sono mai cose gradite.

È far salire l’inflazione ed erodere lentamente ma non troppo il valore reale della valuta.

Se inflazioni il debito, il suo peso reale diminuisce in maniera meccanica.

Se tutto ciò è vero – e sicuramente in buona parte lo è – allora l’investitore si rifugia nell’oro come riserva di valore, dato che storicamente tende a rafforzarsi soprattutto quando il dollaro si indebolisce e uno dei motivi è che diventa più economico da comprare nelle altre valute.

Mi torna.

Mi torna meno che gli investitori corrano a comprare anche argento, platino e palladio per lo stesso motivo.

Deve esserci dell’altro.

Anche perché se ci fosse un puro tema di debasement trade si dovrebbe vedere un impennata nei rendimenti dei titoli di stato, perché gli investitori sarebbero molto preoccupati se credessero fortemente in Governi che vogliono mandare debiti e inflazione fuori dai binari.

Invece le aspettative sull’inflazione nei prossimi 5 anni non si stanno muovendo per niente

MOTIVO NUMERO DUE: tassi di interesse bassi.

Rispetto al 2022, quando i fed funds rate erano al 5,25% e il tasso sui depositi in Europa al 4,25%, oggi gli interessi monetari sono più bassi ovunque.

La teoria vuole che l’investitore trovi meno attraenti gli strumenti nominali come Bond e fondi monetari quando non può bloccare interessi significativi.

In quel caso l’oro si fa più appealing.

Secondo Goldman nei portafogli privati c’è complessivamente appena lo 0,17% di oro.

Ogni 0,01% di capitali che esce dai parcheggi dei fondi monetari per andare in oro ne alza il prezzo di 1,4%.

Sono d’accordo con la conclusione, meno con la premessa.

75 basis point di tagli dei tassi di interesse nel 2025 non giustifica neanche una frazione del +65% che ha fatto l’oro l’anno scorso e il +20% che ha fatto solo in questi primi 28 giorni del 2026.

Mi torna invece che ci sia sempre più gente che se ha cash da investire, ultimamente lo investa tanto in oro.

Ma ci arriviamo alla fine.

MOTIVO NUMERO TRE: gli acquisti delle banche centrali.

L’abbiamo detto un cazziliardo di volte.

Dopo l’invasione russa dell’Ucraina e la decisione di congelare gli asset russi in dollari ed euro detenuti all’estero, tutte le banche centrali – soprattutto quelle non allineate con Washington – hanno cominciato a dire: “sai che c’è? Ci liberiamo dei Treasury che abbiamo nelle riserve strategiche e accumuliamo oro, almeno gli Americani non possono metterci le mani sopra”.

E qui non c’è dubbio che gli acquisti si siano intensificati dopo la scampagnata di Putin in Ucraina.

MOTIVO NUMERO QUATTRO: le azioni americane sono care.

Questa secondo me l’hanno messa così nell’articolo potevano dare 5 ragioni per l’oro a 5.000.

Fosse stato a 4.000 sarebbero bastate 4 ragioni.

Quando andrà a 6.000 ne servirà una nuova – ma la fantasia giornalistica è piuttosto creativa, non ho dubbi che ce la faranno.

Scherzi a parte.

Boh…

L’oro sta correndo come un pazzo perché lo Shiller Cape Ratio dell’S&P 500 ha sfiorato il valore di 40 per la terza volta nella storia, dopo il 2000 e il 2021?

Ehhh ok.

Sinceramente però mi lascia molto tiepido come spiegazione.

Mentre mi convincono abbastanza le teorie che collegano gli acquisti di oro alla sfiducia verso i bond, mi sembra un po’ tirata per i capelli la correlazione con il prezzo delle azioni.

Nel 2000 e nel 2021, con i prezzi dell’S&P 500 alle stelle questa dinamica non si è vista;

Ha fatto invece delle grandi corse quando l’azionario soffriva e le valutazioni erano piuttosto basse, come nel primo decennio del 2000.

Dire che oggi la gente compra oro perché le azioni sono care sembra un caso di confusione tra correlazione e rapporto di causa effetto.

Però oh, magari c’è anche questo.

Queste 4 però sono spiegazioni logiche e razionali dietro la corsa dell’oro.

Che presuppongo però un mercato in cui ogni investitore si muove in maniera perfettamente consequenziale.

Sapete che sono un grande fan dei mercati efficienti.

Ma anche i mercati efficienti non sono mai perfettamente efficienti – e soprattutto non sono mai immuni da qualche condizionamento irrazionale, soprattutto nel breve termine.

La QUINTA MOTIVAZIONE credo sia quella che sta diventando la più determinante di tutte: Momentum.

La gente compra oro perché … la gente copra oro.

Il momentum è una forza sempre più pervasiva sui mercati.

Grandi flussi di acquisti alimentano ulteriori flussi, soprattutto se ci sono tanti investitori retail che tendono ad essere momentum-chaser, a correre dietro a ciò che è salito tanto di prezzo.

Negli ultimi due anni i flussi di denaro dentro gli ETF sull’oro sono stati pressoché in costante ascesa:

E sicuramente gli ETF sull’oro hanno giocato un gran ruolo in questa corsa, visto che prezzo dell’oro e flussi negli ETF sono andati praticamente a braccetto per 20 anni.

È difficile negare che questo sistematico aumento del prezzo dell’oro non sia stato sostenuto principalmente dai flussi di acquisti, soprattutto retail.

Debasement, acquisti delle banche centrali, tassi di interesse più bassi, forse tutte queste cose sono state un trigger della fase iniziale della corsa.

Ma come una sfera su un piano inclinato, da un certo punto in poi questa corsa ha preso sempre più velocità perché ci sono stati sempre più soldi che sono stati messi dentro questo trade.

Quando si tratta di azioni possiamo stare a discutere fino alla fine dei tempi su quanto impatto abbiano i flussi sui prezzi.

Teoricamente solo il compratore marginale determina il prezzo e una piccola percentuale di investitori attivi potrebbe determinare variazioni significative del prezzo su tutto lo stock di azioni sul mercato, perché il prezzo di un’azione in qualche modo alla fine deve riflettere la capacità della società sottostante di generare cash-flow sulla base delle ultime informazioni disponibili.

Ma nel caso dell’oro non c’è cash-flow. È solo una questione di domanda è offerta. Sicuramente i flussi determinano i prezzi. Non è che ci sia una valutazione fondamentale di altro genere dietro.

Perché dico questo?

Perché se colleghiamo tutti i puntini dell’episodio di oggi a che conclusione dovremmo giungere?

Beh, è quasi banale.

Ci sono tendenze centrifughe nel mondo che stanno scuotendo le fondamenta del sistema finanziario che conoscevamo.

Abbiamo parlato a lungo delle politiche di Trump che in qualche modo stanno mettendo a dura prova la storica fiducia incondizionata nei confronti del sistema imperniato su dollaro e treasury;

Ma oggi abbiamo anche le prime importanti scosse telluriche che arrivano dal Giappone – e che potrebbero creare un piccolo o grande sisma a seconda di quale sarà l’impatto effettivo sui mercati se lo storico creditore della finanza mondiale ad un certo punto comincerà a rimpatriare i propri ingenti capitali e se contestualmente i rendimenti di tutte i titoli di stato a lunga scadenza dovessero salire.

La risposta ovvia e scontata a queste dinamiche è una sola: compra più oro che puoi e mettiti al riparo.

Non sono convinto però.

Non del tutto almeno.

Sono convinto che oggi abbia senso l’oro in portafoglio, in un regime macroeconomico nuovo in cui probabilmente la storica sicurezza di un titolo di Stato viene meno? O comunque viene meno rispetto a quello che pensavamo fino al 2021? Sì, molto probabilmente sì.

Pur con tutto il fastidio del mondo, ho comprato oro ininterrottamente negli ultimi 14 mesi. Di tasca mia ci ho messo quasi il 6% del mio portafoglio.

Oggi questa crescita impressionante ha portato il peso dell’oro nel mio portafoglio all’11%.

E così come ho continuato a comprare oro tramite il mio PAC mensile, continuerò a farlo anche nei mesi a venire.

Tra l’altro mi secca moltissimo ammettere che il mio ETC sull’oro è quello in cui sia il maggior guadagno in percentuale sia il maggior capital gain in valore assoluto tra tutti gli strumenti che ho in portafoglio.

La barbara reliquia ancora una volta

Allo stesso tempo, però: sono convinto che questa corsa sia così perfettamente razionale e fondata? Che sia una risposta consequenziale alle fratture nell’impalcatura finanziaria, economica e geopolitica del mondo?

In parte sì, in parte boh.

L’oro non è solo un asset rifugio.

Come abbiamo detto almeno un altro paio di volte, è un asset finanziario con una marcata componente speculativa e sostenuto da un forte momentum.

E come inizia il momentum finisce.

Non sono di quelli che crede che il rendimento reale atteso di lungo termine dell’oro sia zero.

Dopo il 1971 e la fine del legame dollaro-oro è cambiato tutto.

È come se la storia dell’oro come asset finanziario sia iniziata davvero solo nel 1971.

E il suo rendimento reale da allora ad oggi è stato assolutamente positivo.

Investire in oro è certamente il frutto della nostra convinzione condivisa che in qualche modo averlo ci protegga dalle cose peggiori che possono succedere nel mondo.

Ma è anche la conseguenza della nostra componente avida che da questa assicurazione vuole anche guadagnarci.

Poche cose come l’oro sono in grado di rappresentare i due poli opposti dell’animo umano: paura e avidità, esigenza di protezione e propensione al rischio.

Arriverà a 10.000 dollari l’oncia?

Direi: quasi certamente sì.

Ci arriverà entro i prossimi 3 anni o entro i prossimi 30?

Non ne ho la più pallida idea.

Per il nostro amico Ed Yardeni, forse la persona a Wall Street che ha indovinato più previsioni negli ultimi 15 anni, i 10.000 dollari l’oncia sono un target raggiungibile entro il 2030.

Sicuramente gli chiederò che ne pensa anche di persona, quando lo intervisterò la prossima settimana in quello che sarà un altro episodio straordinario di questo nostro podcast.

Non c’è dubbio che la due forze giocano a favore di una continua corsa dell’oro:

La fissazione per il dollaro debole di Trump

E il potenziale effetto negativo sull’inflazione americana di dollaro debole + dazi.

Al di là di tutto, comunque, mi sono messo il cuore in pace che l’oro sia un male necessario con cui convivere:

In questi ultimi anni si sta rivelando una risorsa eccezionale

Ma verrà nuovamente il tempo in cui probabilmente mi dimenticherò di tutto questo e mi chiederò perché il 10-15% dei miei soldi sia investito in un sasso giallo quasi completamente inutile.

Ma del resto il rimorso costante è una caratteristica dei buoni portafogli.

Un portafoglio in cui non hai dentro niente che non ti urti un po’ il sistema nervoso è probabilmente troppo autocompiacente, troppo figlio delle proprie idee e convinzioni.

Non avendo idea di cosa succederà in futuro, credo non si possa prescindere da qualche male necessario nel portafoglio.

E non saprei definire l’oro meglio di uno stupido male necessario, in un contesto macroeconomico di asset più correlati e diversificazione più difficile da ottenere con gli strumenti canonici.

Per concludere

Che forse la prossima minaccia nucleare alla finanza globale arriverà proprio dal Giappone e quindi compriamo più oro possibile perché tutto l’obbligazionario sta diventando criptonite?

Non lo so.

My 2 cents:

Non credo in un collasso verticale: il giappone ha un debito pubblico enorme, ma è anche massicciamente in mano agli stessi giapponesi. Un’improvvisa fuga di capitali è difficile da immaginare.

È più probabile invece che aumenteranno frequenza ed intensità di turbolenze come quelle che abbiamo visto.

Per vent’anni e passa il giappone è stato un pezzo di mondo che funzionava come stabilizzatore e ha calmierato i rendimenti obbligazionari globali: tassi bassi, curva dei rendimenti compressa artificialmente, leva finanziata in yen a basso costo e così via.

Se tutto questo viene meno, invece, il resto del mondo finanziario dovrà probabilmente riprezzare un po’ la volatiltià sui mercati azionari, soggetti allo smantellamento dei carry trade, e il term premium sui mercati obbligazionari.

Mettiamola così: dal meno grave al più grave gli scenari potrebbero essere questi:

Scenario base: la Bank of Japan riesce a normalizzare lentamente. I rendimenti giapponesi salgono in modo gestibile. Lo yen resta volatile ma senza strappi violenti.

Nessuna crisi sistemica, solo un mondo un po’ meno anestetizzato.

Scenario di stress: i rendimenti sui JGB ultra-lunghi si muovono troppo velocemente, lo yen si rafforza in modo improvviso e parte un deleveraging. Non “crolla il mondo”, ma vediamo vendite forzate, aumento della volatilità e allegre giornate tipo 5 agosto 2024, con azionario in rosso ovunque con cali del 2, 3, magari anche 4%.

Scenario estremo: viene fatto qualche clamoroso errore di policy fiscale o i bond vigilantes insorgono sulla parte lunga della curva. È lo scenario che rischia di causare dissesti finanziari sistemici. È il meno probabile ma l’immagine nel retrocranio del mercato che lo rende nervoso.

Probabilmente non sarà il Giappone a causare un tracollo del sistema finanziario.

Ma certamente è un importante fattore di potenziale destabilizzazione che nonostante le sue 13 ore di volo di distanza da noi è molto più vicino alle nostre cose di quanto pensiamo.

Del resto, di un altro fattore di destabilizzazione in un mondo così tranquillo ce n’era proprio bisogno.

Quindi compriamo oro come se non ci fosse un domani?

Ripeto quello che dissi già qualche mese fa:

Se ha senso nell’asset allocation strategica del vostro portafoglio sì: a 5.300 dollari l’oncia o a qualunque prezzo avrà quando uscirà quest’episodio.

Se è solo un trend da cavalcare, attenzione che i trend durano, finché non durano più.

Bene amici miei, fine dell’episodio di oggi e chissà nel mezzo di quale nuovo scenario pre-apocalittico lo starete guardando.

Come sempre vi invito a mettere segui e attivare le notifiche su spotify apple podcast e youtube per sopportarci e permetterci di continuare a produrre contenuti che vi spiegano la terra del sushi e dei samurai non è mai stata più vicina al giardino finanziario di casa nostra sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme, sempre qui naturalmente con The Bull – il tuo podcast di finanza personale.

potrebbe interessarti

303. Perché dovresti avere più azioni (e una nuova formula pazzesca)

Quanta parte del tuo portafoglio dovrebbe stare in azioni? È la decisione più importante di tutte nella finanza personale. Non i singoli titoli, non il timing di mercato: l’asset allocation. In quest...

302. Come investire durante una crisi

Le crisi dei mercati fanno paura, ma fanno parte della vita di ogni investitore. In questo episodio analizziamo cosa succede davvero a azioni, obbligazioni, oro e materie prime quando arriva uno shock...

299. Aswath Damodaran: valutazioni, entusiasmo per l’AI e rischi imminenti

In questa puntata un altro ospite d’onore, Aswath Damodaran, economista e autore di numerosi testi di successo. A The Bull ci racconta del rischio a lungo termine e soprattutto di quanto questo tipo d...

297. Il Premio Nobel Paul Krugman sullo stato dell’economia e dei mercati

Paul Krugman ha vinto un Nobel, ha scritto sul New York Times, e oggi è autore di una newsletter famosissima e importantissima. A The Bull ci ha raccontato di quale sia il vero stato di salute dell’ec...

296. L’anno d’oro dei metalli: perché sono così volatili

Il 2025 è stato l’anno dei metalli preziosi: argento +94%, oro +45%, palladio e platino in rally. Poi, all’improvviso, il crash. Cosa è successo davvero il 30 gennaio? È stata colpa di Trump, della F...

295. Hai risparmi da investire? Non aspettare i ribassi

Hai risparmi da parte e stai aspettando “il momento giusto” per investire? Spoiler: probabilmente non arriverà mai. In questo episodio smontiamo il mito del buy the dip: davvero aspettare i ribassi è...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025