Perché non è (ancora) una bolla

L’Intelligenza Artificiale sta muovendo i mercati come poche innovazioni nella storia. Profitti record, investimenti infrastrutturali giganteschi, valutazioni elevate, volatilità… e la domanda che in molti continuano a farsi: siamo davvero dentro una bolla?

In questo episodio analizziamo lo stato reale del mercato tech e dell’AI, confrontandolo con le grandi bolle del passato e cercando di capire se la paura collettiva non sia, in parte, la vera bolla del momento. Guardiamo ai numeri di Nvidia, ai margini record del settore, alla natura degli investimenti, ai rischi sistemici legati al credito, e proviamo a distinguere ciò che è hype da ciò che è fondamentale.

274. Perché non è (ancora) una bolla

Trascrizione Episodio

Bentornati a The Bull – il tuo podcast di finanza personale

Facciamo subito una premessa.

Sto registrando questo episodio il 27 di novembre, quindi una ventina di giorni prima di quando voi lo guarderete.

E lo sto registrando con un po’ di anticipo perché in mezzo abbiamo avuto la fortuna di inserire delle conversazioni pazzesche con pesi massimi della ricerca, come Hendrik Bessembinder, e della finanza professionale, come il mio idolo Cliff Asness. E poi abbiamo avuto degli amici che sono venuti a trovarci, come Ciao Elsa e Pietro.

Non potevamo certo tenerli nel freezer!

Quindi, come dire, c’eravamo portati un po’ avanti con il piano editoriale.

Però a quest’argomento tenevo molto e secondo me è un episodio che si aggancia in parte all’attualità ma in parte – in buona parte direi – rispecchia lo spirito universale di questo podcast ossia: raccontare cose che hanno senso oggi come tra 2, 5 e forse 10 anni.

E il fattore che ad oggi si candida ed essere il più trasformativo di tutti, senza dubbio alcuno, è ovviamente l’evoluzione dell’Intelligenza artificiale – che magari in un futuro prossimo raggiungerà lo stadio di AGI, di intelligenza generativa e lì è davvero possibile che cose che un tempo avrebbero richiesto un secolo le vedremo accadere nell’arco di mesi.

Non è l’unica eh?

C’è il Quantum Computing, anche questo rischia di diventare dirompente.

C’è la robotica.

C’è tutto il mondo biotech e la promessa di farci diventare tutti immortali.

Insomma, di carne sul fuoco per i prossimi anni sembra ce ne sia parecchia.

Ma non nascondiamoci dietro ad un dito: ciò che sta muovendo i mercati da 3 anni a questa parte è fondamentalmente una cosa sola: la grande rivoluzione dei Large Language Model, capitanati da ChatGPT, su cui si stanno riversando trilion di aspettative e soprattutto di dollari.

E da qui parte il viaggio della puntata di oggi, che ha il modesto obiettivo di chiarire se tutto ciò a cui stiamo assistendo sia il preludio della più grande bolla della quarta era della Terra di Mezzo o se invece stiamo tutti parlando così tanto di bolla che la vera bolla è la paura della bolla stessa.

Tra l’altro questo episodio sarà un curioso esperimento di consecutio temporum, perché oggi dirò una serie di cose basate sulle informazioni datate 20 novembre, cercando però di indovinare la configurazione del mondo intorno alla metà di dicembre.

Sarà una buona occasione per testare quanto a lungo reggono i nostri tentativi di decifrare il presente per scrutare nell’ombra un barlume di futuro.

SPOT EDENRED

Questa puntata è offerta da Edenred, sponsor dell’episodio di oggi.

Edenred è il leader di mercato nei buoni pasto: con Ticket Restaurant Edenred, sia le grandi aziende che quelle più piccole possono dedurre il 100% del valore dei buoni pasto, offrendo ai propri dipendenti un importo spendibile ovunque in Italia, da nord a sud e anche nei piccoli centri tra gli oltre 300.000 partner della rete Edenred come bar, ristoranti, supermercati, discount e food delivery sia in formato cartaceo che tramite app.

E se sei un libero professionista, li puoi usare anche tu e dedurre il 75% del loro costo.

E non è tutto: hai a disposizione un consulente dedicato, sempre reperibile, anche quando gli altri non ci sono.

Vai su www.ticketrestaurant.it/thebull e accedi subito a una promo esclusiva. [inserire sempre screenshot landing page nella CTA finale]

Partiamo intanto dalla situazione odierna, che per voi sarà poco odierna ma già un po’ vecchia, ma giusto per dare il contesto.

Fino al giorno della pubblicazione dei dati trimestrali di Nvidia – e mannaggia a Huang che deve sempre far uscire i report un mese dopo gli altri – si è scatenata una modesta correzione del mercato, che però puntualmente i media hanno subito enfatizzato preannunciando il crollo del castello di carta animato da un’improvvisa insofferenza verso le elevate valutazioni del mercato.

Francamente – e sono quasi certo che questa frase rimarrà anche nella versione finale dell’episodio – questa è una cazzata gigante.

Le valutazioni erano alte da un pezzo, non è che il mercato gira di lato perché queste sono alte, altrimenti a questo livello non ci sarebbero proprio mai arrivate.

Semplicemente c’è stato un po’ take-profit da un lato e di de-risking dall’altro, condito poi dalle incertezze sul taglio non taglio dei tassi della Fed a dicembre.

Qualcuno ha sicuramente tolto qualche fish dal tavolo e a catena è venuto giù un po’ tutto, perché quella recente è stata una fase di mercato spinta soprattutto dall’appetito per il rischio che ha visto quasi tutte le asset class muoversi insieme: azioni, oro, bitcoin, tutto era andato su.

Allo stesso modo, quasi in contemporanea anche se con intensità diverse, tutto è andato giù.

S&P e Nasdaq avevano lasciato giù rispettivamente il 6 e 8% dai massimi di fine ottobre.

L’oro ha lasciato giù quasi il 10% dal suo picco di 4.359 dollari l’oncia.

Bitcoin è andato invece ufficialmente in bear market e ha cancellato tutti i guadagni dell’anno.

Bitcoin e Nasdaq si sa, continuano ad avere un rapporto piuttosto intimo

con una correlazione che aumenta soprattutto quando le cose vanno male per il mercato azionario più tech e growth oriented.

Ovviamente però le posizioni su bitcoin hanno spesso una leva significativa, quindi piccole variazioni negative amplificano gli effetti.

Non è che ci fosse stato chissà quale catalizzatore però.

Probabilmente ha pesato il fatto che le aspettative su un taglio di 0,25 punti base sui tassi di interesse da parte della Fed si era fatto meno probabile.

Come sappiamo bene, tassi più bassi favoriscono soprattutto gli asset a lunga duration, come le azioni growth e per estensione bitcoin.

Perché questo?

Bitcoin non lo so, forse come conseguenza indiritta di una maggiore propensione al rischio del mercato.

Per quanto riguarda le azioni growth invece – di cui il Nasdaq è una buona rappresentazione – tassi più bassi aumentano il valore attuali dei flussi di cassa futuri.

Nel caso delle azioni growth, diversamente da quelle value, solitamente i profitti sono spostati più in là nel tempo, perché per definizione queste società investono molto nella propria crescita, consumando free cash flow (ammesso che ne abbiano) e sicuramente pagano pochi dividendi.

Per questa ragione le azioni growth sono maggiormente impattate rispetto a quelle value dalle variazioni dei tassi di interesse – perché funzionano come dei bond a lunga scadenza.

Detto questo, devo lanciarmi nel mio esercizio profetico, facendo il 20 novembre un episodio che uscirà il 15 dicembre.

Siccome però non mi voglio prendere responsabilità – e soprattutto quello che dico io è utile come l’oroscopo di Paolo Fox – faccio subito lo scaricabarile e attingo da due tra le mie fonti preferite: Ed Yardeni e Nick Colas.

Il buon Dr. Ed il 18 ottobre scrisse che

la temuta crisi guidata dall’AI sarebbe stato un no-show, confermando il suo target di fine anno per l’S&P 500 di 7.000 punti e 7.700 per il 2026.

A questo si aggiunge la proverbiale capacità dell’Economist di chiamare trionfi e crisi nei momenti più sbagliati possibile – e siamo tutti felici di vedere la sua copertina di metà novembre

in cui il prestigioso settimanale inglese esprimeva un sentimento estremamente bearish e spesso più l’economist è bearish, più i mercati diventano bullish (e viceversa).

Nick Colas di Datatrek invece ha fatto vedere una statistica interessante che riguarda le società tecnologiche americane, quelle più coinvolte dal sell-off di novembre.

Se noi guardiamo la variazione dei prezzi a 100 giorni dell’S&P 500 Technology sector

Solo 6 volte dal 2010 ad oggi c’è stata una crescita oltre le 2 deviazioni standard, ossia oltre il 27,3%.

L’ultima volta è successa tra maggio e agosto.

Nei 5 casi precedenti, il settore è poi cresciuto in media del 7,1% nei 100 giorni successivi.

In generale le uniche volte in cui il settore tech ha registrato periodi di 100 giorni negativi non è stato per valutazioni elevate o per problematiche specifiche del mondo tech, ma per eventi estremi completamente fuori dai radar: la prima guerra commerciale a fine 2018, il covid nel 2020, il rialzo dei tassi nel 2022 e l’annuncio dei dazi quest’anno.

Detto questo, ci sono tutta una serie di buone ragioni per cui il mercato, nonostante le valutazioni elevate, nonostante i dazi, nonostante i mega investimenti sull’infrastruttura necessaria all’AI e così via, nonostante tutto dicevo ci sono buone ragioni per pensare che abbia ancora gambe per correre.

Ne cito due, una proprio legata all’AI e una invece legata ad un dato più statistico sul comportamento del mercato.

A novembre Deutsche Bank ha pubblicato un bel report dal titolo AI 101: Economy: Five Ways AI is driving growth

La tesi di fondo è che l’AI, come noto, non ha ancora avuto un impatto economico e finanziario misurabile in termini di ritorno sugli investimenti.

Ma già oggi sono visibili 5 elementi positivi che stanno effettivamente spingendo la crescita e che potrebbero rappresentare le base per un boom produttivo nel medio termine.

Queste sono:

UNO: il fatto che stanno portando enormi investimenti infrastrutturali. C’è chi ritiene che i capital expenditures stiano crescendo a dismisura, ma tutto sommato siamo in linea con il trend degli ultimi anni.

DUE: Ci sono già evidenze di un incremento della produttività

Ci sono varie ipotesi sull’incremento di produttività che l’AI potrà portare, ma le stime intermedie, né troppo pessimiste, né troppo entusiaste, parlano di qualcosa intorno allo 0,8-1,3% di incremento espresso come PIL pro capite.

TRE: Wealth effect. È un fatto noto che la crescita di valore degli asset finanziari aumenta la ricchezza percepita e questa a sua volta stimola i consumi.

QUATTRO: migliora l’efficienza del mercato in generale, riduce i costi e ottimizza l’allocazione delle risorse. Questo perché contribuirebbe a perfezionare il match tra compratori e venditori di un certo bene o servizio, ridurrebbe le frizioni e migliorerebbe il coordinamento e la condivisione delle informazioni – con un potenziale impatto disinflazionistico, grazie alla riduzione dei costi complessivi per produzione e supply chain. E questa è un’idea che anche Cathie Wood aveva bene espresso quando era venuta a trovarci.

CINQUE: Infine l’AI starebbe già portando ad una riallocazione di vincitori e perdenti.

Questo è il futuro, che può declinarsi in diversi scenari, più o meno positivi.

Potrà deludere, potrà sorprendere, difficilmente sarà un flop clamoroso o una nuova età dell’oro dell’umanità.

Il tema che preoccupa molti, però, è l’ipotesi che ci siamo fatti tutti prendere un po’ la mano dietro lo storytelling dell’AI e che ciò che stia accadendo non sia altro che il ringonfiamento di una spaventosa bolla, il cui inevitabile scoppio provocherebbe conseguenze sistemiche.

C’è quindi da chiedersi: ma questa che stiamo vedendo sui mercati – e in particolare nel settore tech – È UNA BOLLA?

Dopo 25 anni la storia si ripete?

Per dare una risposta a questa domanda, poche persone meritano attenzione quanto Peter Oppenheimer, Chief Global Equity Strategy and Head of Macro Research Europe di Goldman Sachs.

A ottobre il suo team ha pubblicato un documento molto molto bello dal titolo We’re not in a bubble … yet

Che però un po’ mi brucia il finale dell’episodio.

Va beh…

Ora non vi sto a raccontare tutte le 29 pagine del documento, ma ci sono alcuni spunti molto interessanti per cercare di dirimere un po’ il tema bolla / non bolla.

Per prima cosa viene descritta la struttura tipica di una bolla tecnologica, facendo emergere il fatto che – come dire – non tutto il male vien per nuocere perché moltissime innovazioni sono state accompagnate da bolle e ciononostante hanno comunque trasformato positivamente economia e società.

Alcuni esempi eminenti sono stati naturalmente la bolla ferroviaria di fine ‘800, quella degli anni ’20 e naturalmente la bolla di internet di fine anni ’90

Il report cita uno studio che prende in esame 51 grandi innovazioni tecnologiche dal 1825 al 2000 e fa vedere che in tre casi su quattro si è verificata una bolla azionaria.

Diciamo che quindi la bolla è più la norma che l’eccezione quando si presentano delle innovazioni potenzialmente dirompenti.

E in qualche modo c’è un pattern abbastanza sistematico in questi casi.

Una certa innovazione esplode sul mercato

Capitali e nuove società affluiscono

Questo innesca generalmente speculazione e crescita delle valutazioni

Ad un certo punto la bolla scoppia, generalmente per un evento esogeno, ma la nuova tecnologia tende a riemergere come driver principale dell’economia e del mercato

A quel punto la tecnologia o il settore viene dominata da pochi player, come fu ad esempio con il primo dominio delle FAANG, Facebook, Amazon, Apple, Netflix e Google.

Successivamente emergono innovazioni secondarie in cui emergono nuove società e nuovi prodotti – e si pensi a tutta l’economia digitale che si è sviluppata negli ultimi 15 anni: e-commerce, marketplace digitali, piattaforme di booking, comparatori, tecnologie per il media e la comunicazione e via dicendo.

L’effetto è che altri settori finisco per essere travolti e completamente trasformati:

La società che più ha impattato sul settore dei taxi non aveva neanche un taxi e si chiamava Uber

Le società che hanno più impattato sul settore alberghiero non avevano neanche un albergo e si chiamavano Booking, AirBnB, Expedia e così via

La società che ha più impattato sul settore cinematografico si chiamava Netflix;

La sola Apple ha trasformato per sempre l’industria della telefonia mobile, della musica, della fotografia, del cinema e tante altre.

E così via gli esempi sono infiniti

Tutto questo genera nuovi impieghi e stimola nuova domanda di beni e servizi, ma solo quando la tecnologia ha raggiunto un’adozione di ampia scala e si è creata una diffusione capillare

Infine le trasformazioni si estendono fuori dall’ambito strettamente economico e vanno a toccare attitudini sociali, abitudini di consumo, modelli di business e così via.

Detto questo il tema è: ma sta cosa dell’AI, ha tutte le caratteristiche tipiche della Bolla fatta e finita?

Vediamo intanto quali sono queste caratteristiche – e in particolare sono tre.

Rapida crescita dei prezzi degli asset

Valutazioni estreme e

Crescita del rischio sistemico dovuto all’aumento della leva

Allora, sicuramente i prezzi e le valutazioni sono cresciute, soprattutto delle realtà tecnologiche (tra l’altro non solo quelle americane).

Ma queste sono cresciute in maniera per certi versi proporzionale ai profitti futuri attesi.

Le bolle si creano quando prezzi E valutazioni crescono al punto che il valore aggregato delle società di quel settore supera il valore del potenziale cash flow futuro che quelle saranno in grado di generare.

Invece fino ad oggi abbiamo avuto, trimestre dopo trimestre, una spettacolare crescita dei profitti delle società tecnologicamente più esposte.

E Nvidia, la beniamina assoluta del mercato, miss un tempo valevo 5.000 miliardi di dollari, ha avuto una crescita di prezzo spaventosa negli ultimi 3 anni, ma del tutto in linea con la crescita dei suoi profitti.

Dal lancio di ChatGPT il prezzo di Nvidia è cresciuto di oltre il 1.100% mentre la crescita degli utili attesi a un anno è stata di oltre il 1.300%

Il discorso però non è molto diverso se lo estendiamo a tutto il settore Tech.

La profittabilità media delle società tech, media and telco americane è arrivata a superare il 20%, contro meno dell’8% per il mercato extra Tech.

E parliamo di numeri che non erano stati neanche lontanamente sfiorati durante la dot.com bubble.

Questa cosa peraltro non riguarda solo le società americane, ma a livello globale il tech ha visto una crescita degli utili che negli ultimi 15 anni si è divorato quella degli altri settori.

Uno potrebbe obiettare che – comunque la giriamo – le valutazioni sono ovunque piuttosto elevate.

In america più che in qualunque altro mercato, ma in realtà non è che sia un’anomalia solo americana.

Quello che cambia è l’aspetto quantitativo, non qualitativo.

Gli Stati Uniti sono praticamente oltre il 95° percentile, sono stati più cari di oggi solo all’apice della dot-com bubble e a fine 2021.

Ma anche gli altri mercati hanno prezzi mediamente più alti della media storica.

Lo stesso si può dire anche del mercato obbligazionario, soprattutto corporate.

Per le azioni si guarda al rapporto tra prezzo e utili

Per le obbligazioni corporate si guarda allo spread con i titoli di stato – e anche qui per trovare spread così bassi bisogna tornare al 1997.

Le motivazioni però non riguardano il fatto che ci sia una bolla AI, quanto altri fattori più strutturali:

Il PRIMO sono i tassi di interesse che sono stati praticamente a zero o quasi zero per un decennio

e questo ha contribuito a gonfiare le valutazioni.

Il SECONDO è stata la sostenuta propensione al rischio di tutto il mercato, in un contesto macro in cui si è creata tanta liquidità da allocare e in cui soprattutto gli investitori retail hanno comprato praticamente tutti i ribassi dell’ultimo decennio

Il TERZO è stato il lungo ciclo economico espansivo che ha fatto crescere il valore degli asset.

Giusto o sbagliato che sia, non è l’AI da sola che ha gonfiato i prezzi.

Quindi dicevamo, perché una bolla sia bolla serve una crescita violenta di prezzi E valutazioni, mentre qui abbiamo avuto sicuramente un forte apprezzamento degli asset, ma non completamente sganciato dai fondamentali sottostanti.

Infatti se è vero che le valutazioni sono generalmente elevate, anche il Ritorno sull’Equity è nettamente sopra la media nella maggior parte dei mercati – e negli Stati Uniti in maniera macroscopica.

Ritorno sull’equity è quanto utile un’azienda riesce ad estrarre per ogni dollaro o euro di equity.

Spieghiamo meglio cosa significa.

Ammettiamo che la The Bull S.p.a. nel 2025 abbia questo conto economico:

Ammettiamo poi che il suo bilancio al 31 dicembre sia

Il ritorno sull’equity sarà

Profitto netto diviso equity, quindi 150000 diviso 1 milione uguale 15%

Profitto NettoEquity=150.0001.000.000=15%

Questo significa che The Bull Srl estrae 15 euro di utile per ogni 100 € di valore della società.

È quindi una misura fondamentale per definire la redditività complessiva di un’impresa.

Se la redditività è elevata, spesso anche le valutazioni tendono a salire, perché l’investitore si aspetta che quella società abbia dei vantaggi competitivi nel proprio mercato e che quindi possa generare utili sopra la media in modo sostenuto.

Dal punto di vista strettamente finanziario, invece, il prezzo di un’azione, lo sappiamo bene, esprime il valore scontato dei flussi di cassa attesi.

Un Ritorno sull’Equity elevato implica una maggiore aspettativa di crescita dei flussi futuri, perché se la società fa più utili avrà maggiori risorse da distribuire agli azionisti.

Questo alza meccanicamente il prezzo dell’azione, che è sempre

Flussi di cassa attesi diviso rendimento atteso meno crescita attesa

flussi di cassa attesirendimento atteso-crescita attesa

Più il Ritorno sull’equity è elevato, maggiore è l’aspettativa di crescita degli utili futuri e quindi maggiore sarà il prezzo ritenuto “fair” di quell’azione.

Messe insieme le due cose, cioè valutazioni di oggi e aspettative sugli utili futuri, il quadro che emerge è che tutto sommato i prezzi delle Magnifiche 7, a parte Tesla, sono sì elevati, ma molto più ragionevole delle società leader durante le bolle del passato, come quella di internet di fine anni ’90, quella giapponese degli anni ’80 e quella delle Nifty Fifty degli anni ’50.

Pensate che all’apice della bolla di internet il rapporto medio tra prezzo e utili attesi nei 24 mesi successivi delle 7 società più grandi era di oltre 50 volte.

Oggi siamo a meno di 27 e se escludiamo Tesla si scende intorno a 25.

Nel report di Goldman vengono usate anche altre metriche e si nota per esempio che le aspettative di crescita implicite nei prezzi degli anni 2000 erano nettamente più elevate di quelle di oggi.

Oggi c’è ottimismo, ma nessuno vede arcobaleni e unicorni ovunque come allora.

Nell’ultimo anno prima dello scoppio della bolla il settore tech era raddoppiato di valore in 12 mesi e quasi metà di questa crescita era semplicemente crescita delle valutazioni, non degli utili attesi – che è uno degli indizi più solidi di un mero rigonfiamento dei prezzi.

Nell’ultimo anno invece il settore Tech americano è sì cresciuto parecchio, oltre il 30%, ma decisamente molto meno e principalmente si è trattato di una crescita delle aspettative sugli utili futuri, non delle sole valutazioni.

L’altro lato della medaglia riguarda invece la crescita esponenziale dei costi di capital expenditure, i cosiddetti CAPEX, cioè costi per investimenti strutturali da parte delle singole società.

Soprattutto le società più grandi stanno investendo ziliardi di dollari in infrastrutture, tecnologia e competenze, con i datacenter in cima alla lista.

L’AI, si sa, è una figata pazzesca, ma ciuccia più energia delle lampade alogene da 100 watt che si usavano quand’ero piccolo e che erano comodissime per scaldare il termometro quando dovevo simulare una febbre tempestiva il giorno di qualche interrogazione.

Ormai è diventata una cantilena ricorrente: le big tech spendono e spandono in maniera incontrollata, non rientreranno mai degli investimenti fatti, pure Michael Burry, mr Big Short, se n’é uscito dicendo che gli utili delle Mag 7 sono taroccati perché i costi vengono spalmati su più anni rispetto al vero ciclo di vita di queste tecnologie, che è più breve – insomma: sarà l’esplosione dei costi a far scoppiare la bolla.

Burry sostiene che il depreciation, cioè l’ammortamento del costo lungo il ciclo di vita dei chip, sia troppo ottimistico da parte delle big tech, che invece saranno costretti a sostituirli molto più spesso.

La risposta delle società è che invece quello che hanno fatto è corretto perché è vero che i chip raggiungono l’obsolescenza abbastanza presto, ma questo non significa che vengono buttati. Semplicemente verrebbero fatti scalare progressivamente per svolgere attività a minor valore aggiunto, ma comunque necessarie alle operations delle società.

Tra qualche anno scopriremo chi aveva ragione.

Cmq, per ora Nvidia anche nel terzo trimestre ha presentato numeri devsatanti, con una crescita di utili e fatturato superiori al 50% rispetto ad un anno fa, una guidance sui profitti dell’anno prossimo ancora più rosea e insomma battendo alla grande le già elevate aspettative di Wall Street.

Poi il giorno dopo il mercato è andato male comunque, ma più per altri motivi, probabilmente di natura tecnica legata alla liquidazione di posizioni a leva in un contesto di mercato in cui inizia ad esserci un po’ meno liquidità.

E poi se n’è uscita Google che dal cilindro ha tirato fuori Gemini 3, un modello che fa il culo Chat GPT e che è stato sviluppato completamente in casa, dimostrando che ci possono essere alternative ad Nvidia.

Da un lato male per Nvidia, ma benissimo per il mercato perché vuol dire che i suoi destini futuri sono meno legati ad una sola società.

Tra l’altro è impressionante la performance a novembre di Google e Nvidia, perfettamente speculari.

Resta sicuramente il fatto che gli investimenti in “roba-a-vario-titolo-collegata-all’AI” sono skyrockted, sono decollati in cielo e l’aspettativa è che crescano ancora di più nei prossimi anni.

Se prendiamo gli investimenti di Amazon, Meta, Google, Microsoft e Oracle, i CAPEX sono raddoppiati dal 2023 ad oggi e la proiezione è che nel 2026 spenderanno qualcosa come 430 miliardi di dollari, praticamente quasi quanto il PIL della Lombardia – che per chi non lo sapesse è la seconda regione per PIL nell’Unione Europea, che se fosse uno stato sarebbe il 10° più grande dell’area Euro.

Quindi parliamo di 5 aziende in grado di spendere più di quanto una delle zone più ricche d’Europa produce in un anno.

In valore assoluto, certamente tantissimo.

Da capire però il peso relativo rispetto ai fondamentali delle società, alla sostenibilità generali e agli eventuali effetti sistemici.

Il grosso degli investimenti di fine anni 90, soprattutto in infrastrutture di rete, era stato finanziato tramite equity, ossia attraverso raccolta di capitali con:

Quotazione in borsa di nuove società oppure

Emissione di nuove azioni.

L’allegria con cui si raccoglievano capitali sul mercato a fine anni ’90 è stato sia un motivo per la crescita astronomica dei prezzi, ma anche per il fatto che tutto sommato lo scoppio della bolla non ebbe un effetto sistemico devastante sull’economia: rimase principalmente un fatto finanziario e riguardò soprattutto le società tech and telecom, non ebbe uno spillover sistemico nell’economia reale.

Fu invece molto diverso nel 2008.

Lì la crisi non venne tanto dall’equity, venne dal credito.

Se vi ricordate furono i mutui subprime e le obbligazioni collateralizzate che innescarono il putiferio.

Quando iniziano a fare default un numero massivo di strumenti di debito, allora lì sì che l’effetto si propaga in maniera sistemica a tutta l’economia, perché quanto si ferma il credito si ferma tutto.

Veniamo ad oggi, ci sono due grandi buone notizie e una piccola cattiva notizia.

La prima grande buona notizia è che il grosso degli investimenti fatti dalle Big Tech è finanziato di tasca propria, tramite il loro free-cash flow.

Queste società hanno così tanta cassa che possono spendere centinaia di miliardi direttamente dal proprio conto.

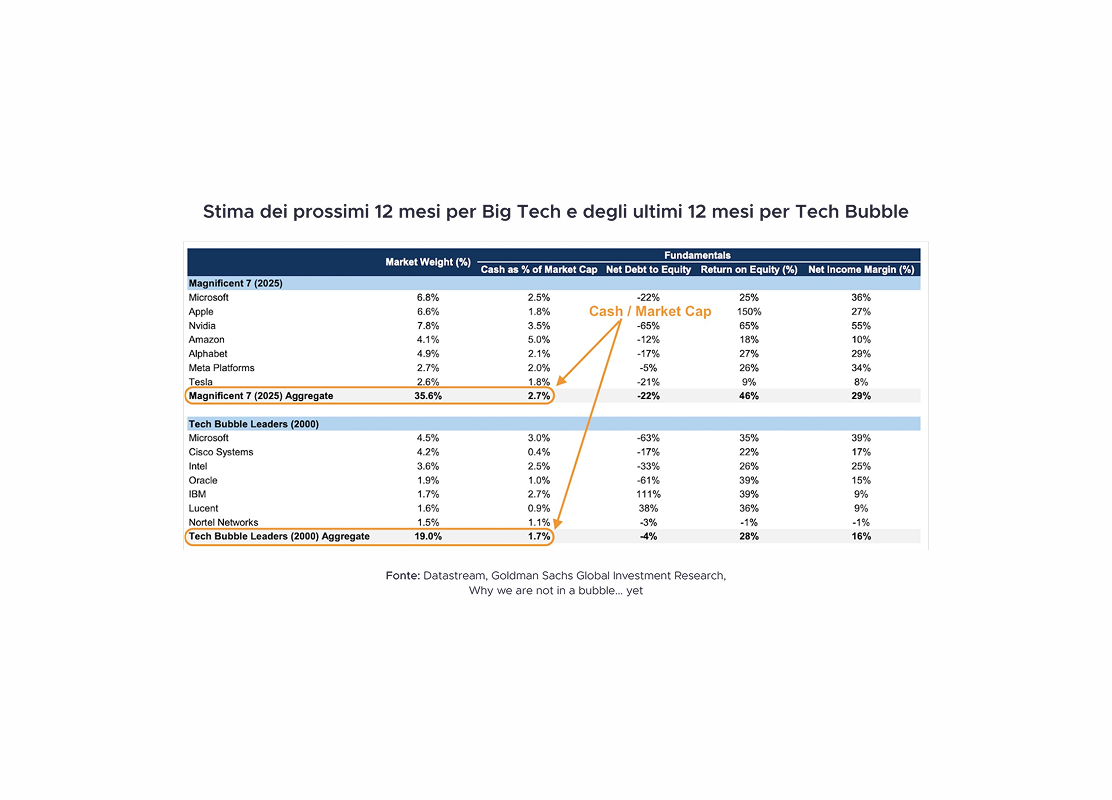

Oggi queste società hanno un rapporto tra Cash e il valore di mercato che è del 2,7%, contro l’1,7% di inizio 2000.

Inoltre i costi per capital Expenditure sono certamente aumentati in maniera più che proporzionale rispetto al fatturato, esattamente come avvenne 25 anni fa, ma il rapporto tra Capex e Free Cash Flow delle società Tech non è neanche lontanamente paragonabile a quello di allora e fondamentalmente non si è mosso molto negli ultimi anni.

La seconda grande buona notizia è che nelle grandi bolle del passato, come quella del 29 e quella del 99, le società tendevano a emettere nuove azioni sul mercato.

Perché questo?

Beh è un indizio di cosa pensano le società stesse delle proprie prospettive future.

Se io ho una società e vedo che il prezzo delle mie azioni inizia a non avere senso rispetto al cash flow futuro, allora vendo nuove azioni sul mercato, perché riterrò il prezzo conveniente.

Se invece penso che sia sottovalutate, che il mercato non abbia ancora prezzato le cose fichissime che farò in futuro, allora me le ricompro, perché saranno un affare.

E infatti nel ’29 tantissimo ma pure nel 99 il saldo netto tra azioni emesse sul mercato e buyback è stato positivo.

Oggi invece si fanno più buyback che nuove emissioni, segno che le società stesse non ritengono il prezzo delle proprie azioni ancora troppo elevato.

Questo non vuol dire che non si sbaglino, ma di solito quello delle società quotate è molto più “smart money” di quello degli investitori.

La piccola cattiva notizia è invece che nelle ultime settimane c’è stata un’esplosione nell’emissione di bond da parte di Meta, Google, Amazon, Oracle e così via.

Parliamo di oltre 120 miliardi di dollari solo nella prima metà di Novembre.

Ora, la qualità del debito di queste società è eccezionale e superiore alla maggior parte degli Stati nel mondo.

E d’altra parte c’è anche tanta liquidità in cerca di una sistemazione relativamente sicura e un pelo più redditizia di un titolo di Stato.

Però il mercato dei corporate bond non è infinito e alla lunga questa cosa potrebbe creare frizioni.

Quella sull’AI è quindi una monumentale scommessa a leva in cui pochi vincitori prenderanno tutto e tanti perdenti quasi nulla. Di conseguenza la scala è più importante del ritorno immediato.

Quindi un piccolo rischio sistemico che crei qualche tensione nel mercato del credito ci può essere se l’AI non manterrà le sue grandi promesse.

Allo stesso tempo, finché i bilanci restano molto solidi e anche le banche sono molto patrimonializzate, al momento non sembra ci siano le premesse per un contagio globale come fu nel 2008.

Certo, tutto questo al netto del gigantesco e poco trasparente modo del private credit.

Secondo Morgan Stanley nei prossimi 3 anni verranno spesi quasi 3.000 miliardi di dollari in data-center.

Di questi, solo metà sarà finanziato con il free cash flow delle big tech.

Ci sono almeno 800 miliardi che potrebbero venir finanziati con credito privato, dove c’è molta meno attenzione alla qualità del debito e dove non è visibile in tempo reale come con gli strumenti quotati e lì sì che potrebbe innescarsi qualche effetto sistemico negativo su più larga scala.

Sicuramente l’opportunità di fare montagne di soldi è ghiottissima.

Però, citando uno dei miei idoli Howard Marks, i peggiori debiti vengono concessi nei migliori momenti, quando troppo entusiasmo fa abbassare la guardia e riduce l’attenzione al rischio.

Ora, fatto tutto questo giro cosa ci portiamo a casa?

Da un lato, probabilmente i fondamentali sono ancora buoni e meno esagerati di quel che sembra. Le valutazioni sono elevate, ok, e gli investimenti in gioco fanno impressione per dimensioni e scala. Ma impressionanti sono anche gli utili che soprattutto le società americane continuano a portare trimestre dopo trimestre – e il Q3 del 2025 è stato particolarmente impressionante.

La crescita media degli utili per l’S&P 500 è stata di oltre il 13%, contro attese poco sotto l’8%.

13,1% è poi l’utile medio delle società dell’indice, un record negli ultimi 15 anni.

E il dato è ancora più impressionante se si guarda alle stime per il 2026, con l’aspettativa per l’S&P di una crescita degli utili del 14% e addirittura del 23% per il settore tech.

Inoltre in ottica 2026 sembra ci siano anche altri fattori potenzialmente positivi che questa volta riguardano proprio l’economia reale.

Molti deal sui dazi sono stati firmati e anche se mancano tutti i dettagli e nessuno ci crede davvero, tanto basta per avere un quadro di riferimento meno incerto.

Inoltre gli incentivi fiscali negli Stati Uniti che arrivano dal BBB e gli investimenti strutturali in Europa possono essere dei potenti catalizzatori di crescita.

Aggiungi poi l’ipotesi remota ma non impossibile di una pseudo pace in Ucraina e anche questo gioca a favore.

Dall’altra parte il rischio di un patatrac più o meno importante può arrivare da diverse parti:

Può scappare di mano l’inflazione – e in quel caso se i tassi salgono è possibile che tutta la parte tech-growth del mercato venga giù;

Nvidia ad un certo punto potrebbe smettere di produrre meraviglie e magari salta fuori che il giochino “io investo nella tua società così tu hai soldi per comprare i miei prodotti” potrebbe incriccarsi ad un certo punto;

I margini potrebbero contrarsi – e sappiamo bene che utili attesi giù UGUALE prezzi giù

Potrebbe infine, come dicevamo, crearsi un problema sistemico nel mercato del credito, a partire dal credito private – e questa francamente è forse l’eventualità che mi preoccupa di più.

Sullo sfondo ovviamente resta anche la politica.

IL brillante Robert Armstrong del Financial Times, quello che si inventò il famoso acronimo TACO, Trump always chickens out, ha ritentato nuovamente la fortuna immaginandosi un Trump che invece improvvisamente si incattivisce e decide di applicare dazi e mazzi a tutti in maniera indiscriminata – Cina in primis –. In questo caso da TACO si passerebbe a TANKO: Trump absolutely never chickens out.

Ma lo stesso Armstrong ritiene questo risultato improbabile.

Tolte invece le cose che possono andare male, almeno nel brevissimo termine ci sono due elementi statistici degni di nota – e se devo dirla tutta: preferisco tutta la vita la statistica alla divinazione.

La PRIMA riguarda il fatto che siamo entrati nel semestre tradizionalmente più positivo per l’S&P 500.

Novembre – Aprile è storicamente il semestre con il maggior rendimento medio, 7,6% e positivo 3 anni su 4.

All’estremo opposto abbiamo invece Maggio-Ottobre, con appena il 2,1% di rendimento medio, da cui il famoso detto: “Sell in May and go away”! anche se in passato avevamo già spiegato che questa anomalia era più marcata nel passato.

Peraltro, un’altra tradizione piuttosto solida del mercato è quella di toccare il picco a dicembre molto più di frequente che in qualunque altro mese dell’anno.

Metà degli anni il mercato ha toccato il picco a Dicembre e il ritorno medio è stato del 22%.

Solo una volta su 10 invece il picco c’è stato a Ottobre o Novembre.

Certo, bisogna anche dire che quando il picco arriva nel primo trimestre dell’anno, quell’anno finisce quasi sempre molto male, ma di questo ne parliamo nel 2026.

C’è però un altro fatto interessante a supporto delle aspettative di breve termine.

Quest’anno l’S&P 500 ha fatto più 23% da Maggio ad Ottobre – proprio per la serie – sell in May and go away non è sempre vero.

Ogni volta che l’S&P 500 ha fatto una crescita superiore al 20% in un semestre, sono quasi sempre successe cose belle nei 12 mesi successivi, con una crescita media di quasi il 10% e in generale positiva 8 anni su 10.

Quindi, che volete che vi dica, magari la bolla AI prima o poi scoppierà, però per il momento c’è più di un buon motivo per pensare che la festa non sia ancora finita.

Nel frattempo: che fare?

Darei due ordini di “idee” che in buona parte condivido – il che però è del tutto irrilevante – ma che soprattutto emergono dalle fonti usate per quest’episodio, in particolare il report di Oppenheimer.

LATO PORTAFOGLIO e ASSET ALLOCATION, tre idee che mi appaiono di buon senso sono:

Numero UNO: diversificare a livello geografico riducendo l’esposizione agli Stati Uniti. Questo è anche quello che sto facendo io con i miei soldi – poco eh, ho circa il 50% dell’azionario sugli Stati Uniti invece del 64% dell’MSCI World. Questo riduce la concentrazione nel settore tech a favore di settori più difensivi.

Occhio che non bisogna aspettarsi miracoli: se il tech americano va male viene giù tutto il mondo. Ma magari l’entità del danno è inferiore.

Però per un investitore non in dollari, è anche un modo per ridurre l’impatto del rischio valutario, visto che l’outlook per il dollaro è più verso il basso che verso un rafforzamento.

Numero DUE: diversificare i fattori di rischio e rendimento. Invece che esporsi unicamente al mercato, dare un tilt ai fattori che espongono a società con valutazioni più contenute, fondamentali più robusti e meno sensibili alle variazioni dei tassi di sconto, come Value e Quality. Per qualcuno anche Small-Cap o indici Equal Weight sono delle buone idee, ma come ho spiegato in video recenti, io ci credo un po’ meno.

Numero TRE: se è vero che le promesse dell’AI si reggono su immani investimenti infrastrutturali, avere strumenti esposti a real asset e commodities potrebbe non essere un’idea fuori luogo (io non lo faccio, ma capisco la ratio dietro).

Naturalmente tutto quello che ho appena detto ha un qualche valore – credo, boh, chi lo sa – su orizzonti di breve-medio termine o comunque per chiunque sia sensibile alle variazioni del portafoglio entro qualche anno.

LATO PIANIFICAZIONE invece, farei un discorso un po’ più di risk management a seconda dell’orizzonte temporale.

Sei relativamente all’inizio, hai un reddito stabile, conti di investire ancora per tanti anni? Ma spera che il mercato venga giù come una pera e che i prossimi 10 anni vivrai il più lungo black Friday della tua vita;

Se invece hai un patrimonio consolidato, un reddito più ciclico e legato alle sorti del mercato, un debito elevato o comunque uno stile di vita costoso, ecco, considera di togliere un po’ di fish dal tavolo – che poi vuol dire: ridurre l’esposizione agli asset rischiosi in generale e a quelli a più lunga duration in particolare.

Direi

Meno azioni

Bond a scadenza più breve

Ampia diversificazione su asset class possibilmente poco correlate tra loro.

La mia previsione, che ho letto stamattina nel fondo della tazzina del mio terzo caffè, è che l’AI non andrà in linea retta senza intoppi: qualche casino ci sarà lungo la strada.

E non penso nemmeno che porterà ad una nuova eldorato, perché le eldorado non esistono nella vita reale.

Penso però che avrà un potenziale trasformativo devastante nel lungo termine e che alla fine porterà un beneficio economico netto.

Ma lo sapete, io sono ottimista per natura.

Bene amici miei, fino di questo episodio su Bolla sì, Bolla no, più no che sì ma stiamo in campana.

Spero vi sia piaciuto, che possiate diffondere il verbo di The Bull a tutti i vostri conoscenti salvandoli così dalla loro condanna alla dannazione finanziaria eterna e che vogliate mettere segui e attivare le notifiche su Spotify, Apple podcast e Youtube per supportarci e permetterci di continuare a produrre contenuti che saranno sempre più ottimisti delle balle sulle bolle che sentirete ogni due per tre sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo con il prossimo video tra pochi giorni sempre qui, naturalmente, con The Bull il tuo podcast di finanza personale.

Bentornati a The Bull – il tuo podcast di finanza personale

Facciamo subito una premessa.

Sto registrando questo episodio il 27 di novembre, quindi una ventina di giorni prima di quando voi lo guarderete.

E lo sto registrando con un po’ di anticipo perché in mezzo abbiamo avuto la fortuna di inserire delle conversazioni pazzesche con pesi massimi della ricerca, come Hendrik Bessembinder, e della finanza professionale, come il mio idolo Cliff Asness. E poi abbiamo avuto degli amici che sono venuti a trovarci, come Ciao Elsa e Pietro.

Non potevamo certo tenerli nel freezer!

Quindi, come dire, c’eravamo portati un po’ avanti con il piano editoriale.

Però a quest’argomento tenevo molto e secondo me è un episodio che si aggancia in parte all’attualità ma in parte – in buona parte direi – rispecchia lo spirito universale di questo podcast ossia: raccontare cose che hanno senso oggi come tra 2, 5 e forse 10 anni.

E il fattore che ad oggi si candida ed essere il più trasformativo di tutti, senza dubbio alcuno, è ovviamente l’evoluzione dell’Intelligenza artificiale – che magari in un futuro prossimo raggiungerà lo stadio di AGI, di intelligenza generativa e lì è davvero possibile che cose che un tempo avrebbero richiesto un secolo le vedremo accadere nell’arco di mesi.

Non è l’unica eh?

C’è il Quantum Computing, anche questo rischia di diventare dirompente.

C’è la robotica.

C’è tutto il mondo biotech e la promessa di farci diventare tutti immortali.

Insomma, di carne sul fuoco per i prossimi anni sembra ce ne sia parecchia.

Ma non nascondiamoci dietro ad un dito: ciò che sta muovendo i mercati da 3 anni a questa parte è fondamentalmente una cosa sola: la grande rivoluzione dei Large Language Model, capitanati da ChatGPT, su cui si stanno riversando trilion di aspettative e soprattutto di dollari.

E da qui parte il viaggio della puntata di oggi, che ha il modesto obiettivo di chiarire se tutto ciò a cui stiamo assistendo sia il preludio della più grande bolla della quarta era della Terra di Mezzo o se invece stiamo tutti parlando così tanto di bolla che la vera bolla è la paura della bolla stessa.

Tra l’altro questo episodio sarà un curioso esperimento di consecutio temporum, perché oggi dirò una serie di cose basate sulle informazioni datate 20 novembre, cercando però di indovinare la configurazione del mondo intorno alla metà di dicembre.

Sarà una buona occasione per testare quanto a lungo reggono i nostri tentativi di decifrare il presente per scrutare nell’ombra un barlume di futuro.

SPOT EDENRED

Questa puntata è offerta da Edenred, sponsor dell’episodio di oggi.

Edenred è il leader di mercato nei buoni pasto: con Ticket Restaurant Edenred, sia le grandi aziende che quelle più piccole possono dedurre il 100% del valore dei buoni pasto, offrendo ai propri dipendenti un importo spendibile ovunque in Italia, da nord a sud e anche nei piccoli centri tra gli oltre 300.000 partner della rete Edenred come bar, ristoranti, supermercati, discount e food delivery sia in formato cartaceo che tramite app.

E se sei un libero professionista, li puoi usare anche tu e dedurre il 75% del loro costo.

E non è tutto: hai a disposizione un consulente dedicato, sempre reperibile, anche quando gli altri non ci sono.

Vai su www.ticketrestaurant.it/thebull e accedi subito a una promo esclusiva. [inserire sempre screenshot landing page nella CTA finale]

Partiamo intanto dalla situazione odierna, che per voi sarà poco odierna ma già un po’ vecchia, ma giusto per dare il contesto.

Fino al giorno della pubblicazione dei dati trimestrali di Nvidia – e mannaggia a Huang che deve sempre far uscire i report un mese dopo gli altri – si è scatenata una modesta correzione del mercato, che però puntualmente i media hanno subito enfatizzato preannunciando il crollo del castello di carta animato da un’improvvisa insofferenza verso le elevate valutazioni del mercato.

Francamente – e sono quasi certo che questa frase rimarrà anche nella versione finale dell’episodio – questa è una cazzata gigante.

Le valutazioni erano alte da un pezzo, non è che il mercato gira di lato perché queste sono alte, altrimenti a questo livello non ci sarebbero proprio mai arrivate.

Semplicemente c’è stato un po’ take-profit da un lato e di de-risking dall’altro, condito poi dalle incertezze sul taglio non taglio dei tassi della Fed a dicembre.

Qualcuno ha sicuramente tolto qualche fish dal tavolo e a catena è venuto giù un po’ tutto, perché quella recente è stata una fase di mercato spinta soprattutto dall’appetito per il rischio che ha visto quasi tutte le asset class muoversi insieme: azioni, oro, bitcoin, tutto era andato su.

Allo stesso modo, quasi in contemporanea anche se con intensità diverse, tutto è andato giù.

S&P e Nasdaq avevano lasciato giù rispettivamente il 6 e 8% dai massimi di fine ottobre.

L’oro ha lasciato giù quasi il 10% dal suo picco di 4.359 dollari l’oncia.

Bitcoin è andato invece ufficialmente in bear market e ha cancellato tutti i guadagni dell’anno.

Bitcoin e Nasdaq si sa, continuano ad avere un rapporto piuttosto intimo

con una correlazione che aumenta soprattutto quando le cose vanno male per il mercato azionario più tech e growth oriented.

Ovviamente però le posizioni su bitcoin hanno spesso una leva significativa, quindi piccole variazioni negative amplificano gli effetti.

Non è che ci fosse stato chissà quale catalizzatore però.

Probabilmente ha pesato il fatto che le aspettative su un taglio di 0,25 punti base sui tassi di interesse da parte della Fed si era fatto meno probabile.

Come sappiamo bene, tassi più bassi favoriscono soprattutto gli asset a lunga duration, come le azioni growth e per estensione bitcoin.

Perché questo?

Bitcoin non lo so, forse come conseguenza indiritta di una maggiore propensione al rischio del mercato.

Per quanto riguarda le azioni growth invece – di cui il Nasdaq è una buona rappresentazione – tassi più bassi aumentano il valore attuali dei flussi di cassa futuri.

Nel caso delle azioni growth, diversamente da quelle value, solitamente i profitti sono spostati più in là nel tempo, perché per definizione queste società investono molto nella propria crescita, consumando free cash flow (ammesso che ne abbiano) e sicuramente pagano pochi dividendi.

Per questa ragione le azioni growth sono maggiormente impattate rispetto a quelle value dalle variazioni dei tassi di interesse – perché funzionano come dei bond a lunga scadenza.

Detto questo, devo lanciarmi nel mio esercizio profetico, facendo il 20 novembre un episodio che uscirà il 15 dicembre.

Siccome però non mi voglio prendere responsabilità – e soprattutto quello che dico io è utile come l’oroscopo di Paolo Fox – faccio subito lo scaricabarile e attingo da due tra le mie fonti preferite: Ed Yardeni e Nick Colas.

Il buon Dr. Ed il 18 ottobre scrisse che

la temuta crisi guidata dall’AI sarebbe stato un no-show, confermando il suo target di fine anno per l’S&P 500 di 7.000 punti e 7.700 per il 2026.

A questo si aggiunge la proverbiale capacità dell’Economist di chiamare trionfi e crisi nei momenti più sbagliati possibile – e siamo tutti felici di vedere la sua copertina di metà novembre

in cui il prestigioso settimanale inglese esprimeva un sentimento estremamente bearish e spesso più l’economist è bearish, più i mercati diventano bullish (e viceversa).

Nick Colas di Datatrek invece ha fatto vedere una statistica interessante che riguarda le società tecnologiche americane, quelle più coinvolte dal sell-off di novembre.

Se noi guardiamo la variazione dei prezzi a 100 giorni dell’S&P 500 Technology sector

Solo 6 volte dal 2010 ad oggi c’è stata una crescita oltre le 2 deviazioni standard, ossia oltre il 27,3%.

L’ultima volta è successa tra maggio e agosto.

Nei 5 casi precedenti, il settore è poi cresciuto in media del 7,1% nei 100 giorni successivi.

In generale le uniche volte in cui il settore tech ha registrato periodi di 100 giorni negativi non è stato per valutazioni elevate o per problematiche specifiche del mondo tech, ma per eventi estremi completamente fuori dai radar: la prima guerra commerciale a fine 2018, il covid nel 2020, il rialzo dei tassi nel 2022 e l’annuncio dei dazi quest’anno.

Detto questo, ci sono tutta una serie di buone ragioni per cui il mercato, nonostante le valutazioni elevate, nonostante i dazi, nonostante i mega investimenti sull’infrastruttura necessaria all’AI e così via, nonostante tutto dicevo ci sono buone ragioni per pensare che abbia ancora gambe per correre.

Ne cito due, una proprio legata all’AI e una invece legata ad un dato più statistico sul comportamento del mercato.

A novembre Deutsche Bank ha pubblicato un bel report dal titolo AI 101: Economy: Five Ways AI is driving growth

La tesi di fondo è che l’AI, come noto, non ha ancora avuto un impatto economico e finanziario misurabile in termini di ritorno sugli investimenti.

Ma già oggi sono visibili 5 elementi positivi che stanno effettivamente spingendo la crescita e che potrebbero rappresentare le base per un boom produttivo nel medio termine.

Queste sono:

UNO: il fatto che stanno portando enormi investimenti infrastrutturali. C’è chi ritiene che i capital expenditures stiano crescendo a dismisura, ma tutto sommato siamo in linea con il trend degli ultimi anni.

DUE: Ci sono già evidenze di un incremento della produttività

Ci sono varie ipotesi sull’incremento di produttività che l’AI potrà portare, ma le stime intermedie, né troppo pessimiste, né troppo entusiaste, parlano di qualcosa intorno allo 0,8-1,3% di incremento espresso come PIL pro capite.

TRE: Wealth effect. È un fatto noto che la crescita di valore degli asset finanziari aumenta la ricchezza percepita e questa a sua volta stimola i consumi.

QUATTRO: migliora l’efficienza del mercato in generale, riduce i costi e ottimizza l’allocazione delle risorse. Questo perché contribuirebbe a perfezionare il match tra compratori e venditori di un certo bene o servizio, ridurrebbe le frizioni e migliorerebbe il coordinamento e la condivisione delle informazioni – con un potenziale impatto disinflazionistico, grazie alla riduzione dei costi complessivi per produzione e supply chain. E questa è un’idea che anche Cathie Wood aveva bene espresso quando era venuta a trovarci.

CINQUE: Infine l’AI starebbe già portando ad una riallocazione di vincitori e perdenti.

Questo è il futuro, che può declinarsi in diversi scenari, più o meno positivi.

Potrà deludere, potrà sorprendere, difficilmente sarà un flop clamoroso o una nuova età dell’oro dell’umanità.

Il tema che preoccupa molti, però, è l’ipotesi che ci siamo fatti tutti prendere un po’ la mano dietro lo storytelling dell’AI e che ciò che stia accadendo non sia altro che il ringonfiamento di una spaventosa bolla, il cui inevitabile scoppio provocherebbe conseguenze sistemiche.

C’è quindi da chiedersi: ma questa che stiamo vedendo sui mercati – e in particolare nel settore tech – È UNA BOLLA?

Dopo 25 anni la storia si ripete?

Per dare una risposta a questa domanda, poche persone meritano attenzione quanto Peter Oppenheimer, Chief Global Equity Strategy and Head of Macro Research Europe di Goldman Sachs.

A ottobre il suo team ha pubblicato un documento molto molto bello dal titolo We’re not in a bubble … yet

Che però un po’ mi brucia il finale dell’episodio.

Va beh…

Ora non vi sto a raccontare tutte le 29 pagine del documento, ma ci sono alcuni spunti molto interessanti per cercare di dirimere un po’ il tema bolla / non bolla.

Per prima cosa viene descritta la struttura tipica di una bolla tecnologica, facendo emergere il fatto che – come dire – non tutto il male vien per nuocere perché moltissime innovazioni sono state accompagnate da bolle e ciononostante hanno comunque trasformato positivamente economia e società.

Alcuni esempi eminenti sono stati naturalmente la bolla ferroviaria di fine ‘800, quella degli anni ’20 e naturalmente la bolla di internet di fine anni ’90

Il report cita uno studio che prende in esame 51 grandi innovazioni tecnologiche dal 1825 al 2000 e fa vedere che in tre casi su quattro si è verificata una bolla azionaria.

Diciamo che quindi la bolla è più la norma che l’eccezione quando si presentano delle innovazioni potenzialmente dirompenti.

E in qualche modo c’è un pattern abbastanza sistematico in questi casi.

Una certa innovazione esplode sul mercato

Capitali e nuove società affluiscono

Questo innesca generalmente speculazione e crescita delle valutazioni

Ad un certo punto la bolla scoppia, generalmente per un evento esogeno, ma la nuova tecnologia tende a riemergere come driver principale dell’economia e del mercato

A quel punto la tecnologia o il settore viene dominata da pochi player, come fu ad esempio con il primo dominio delle FAANG, Facebook, Amazon, Apple, Netflix e Google.

Successivamente emergono innovazioni secondarie in cui emergono nuove società e nuovi prodotti – e si pensi a tutta l’economia digitale che si è sviluppata negli ultimi 15 anni: e-commerce, marketplace digitali, piattaforme di booking, comparatori, tecnologie per il media e la comunicazione e via dicendo.

L’effetto è che altri settori finisco per essere travolti e completamente trasformati:

La società che più ha impattato sul settore dei taxi non aveva neanche un taxi e si chiamava Uber

Le società che hanno più impattato sul settore alberghiero non avevano neanche un albergo e si chiamavano Booking, AirBnB, Expedia e così via

La società che ha più impattato sul settore cinematografico si chiamava Netflix;

La sola Apple ha trasformato per sempre l’industria della telefonia mobile, della musica, della fotografia, del cinema e tante altre.

E così via gli esempi sono infiniti

Tutto questo genera nuovi impieghi e stimola nuova domanda di beni e servizi, ma solo quando la tecnologia ha raggiunto un’adozione di ampia scala e si è creata una diffusione capillare

Infine le trasformazioni si estendono fuori dall’ambito strettamente economico e vanno a toccare attitudini sociali, abitudini di consumo, modelli di business e così via.

Detto questo il tema è: ma sta cosa dell’AI, ha tutte le caratteristiche tipiche della Bolla fatta e finita?

Vediamo intanto quali sono queste caratteristiche – e in particolare sono tre.

Rapida crescita dei prezzi degli asset

Valutazioni estreme e

Crescita del rischio sistemico dovuto all’aumento della leva

Allora, sicuramente i prezzi e le valutazioni sono cresciute, soprattutto delle realtà tecnologiche (tra l’altro non solo quelle americane).

Ma queste sono cresciute in maniera per certi versi proporzionale ai profitti futuri attesi.

Le bolle si creano quando prezzi E valutazioni crescono al punto che il valore aggregato delle società di quel settore supera il valore del potenziale cash flow futuro che quelle saranno in grado di generare.

Invece fino ad oggi abbiamo avuto, trimestre dopo trimestre, una spettacolare crescita dei profitti delle società tecnologicamente più esposte.

E Nvidia, la beniamina assoluta del mercato, miss un tempo valevo 5.000 miliardi di dollari, ha avuto una crescita di prezzo spaventosa negli ultimi 3 anni, ma del tutto in linea con la crescita dei suoi profitti.

Dal lancio di ChatGPT il prezzo di Nvidia è cresciuto di oltre il 1.100% mentre la crescita degli utili attesi a un anno è stata di oltre il 1.300%

Il discorso però non è molto diverso se lo estendiamo a tutto il settore Tech.

La profittabilità media delle società tech, media and telco americane è arrivata a superare il 20%, contro meno dell’8% per il mercato extra Tech.

E parliamo di numeri che non erano stati neanche lontanamente sfiorati durante la dot.com bubble.

Questa cosa peraltro non riguarda solo le società americane, ma a livello globale il tech ha visto una crescita degli utili che negli ultimi 15 anni si è divorato quella degli altri settori.

Uno potrebbe obiettare che – comunque la giriamo – le valutazioni sono ovunque piuttosto elevate.

In america più che in qualunque altro mercato, ma in realtà non è che sia un’anomalia solo americana.

Quello che cambia è l’aspetto quantitativo, non qualitativo.

Gli Stati Uniti sono praticamente oltre il 95° percentile, sono stati più cari di oggi solo all’apice della dot-com bubble e a fine 2021.

Ma anche gli altri mercati hanno prezzi mediamente più alti della media storica.

Lo stesso si può dire anche del mercato obbligazionario, soprattutto corporate.

Per le azioni si guarda al rapporto tra prezzo e utili

Per le obbligazioni corporate si guarda allo spread con i titoli di stato – e anche qui per trovare spread così bassi bisogna tornare al 1997.

Le motivazioni però non riguardano il fatto che ci sia una bolla AI, quanto altri fattori più strutturali:

Il PRIMO sono i tassi di interesse che sono stati praticamente a zero o quasi zero per un decennio

e questo ha contribuito a gonfiare le valutazioni.

Il SECONDO è stata la sostenuta propensione al rischio di tutto il mercato, in un contesto macro in cui si è creata tanta liquidità da allocare e in cui soprattutto gli investitori retail hanno comprato praticamente tutti i ribassi dell’ultimo decennio

Il TERZO è stato il lungo ciclo economico espansivo che ha fatto crescere il valore degli asset.

Giusto o sbagliato che sia, non è l’AI da sola che ha gonfiato i prezzi.

Quindi dicevamo, perché una bolla sia bolla serve una crescita violenta di prezzi E valutazioni, mentre qui abbiamo avuto sicuramente un forte apprezzamento degli asset, ma non completamente sganciato dai fondamentali sottostanti.

Infatti se è vero che le valutazioni sono generalmente elevate, anche il Ritorno sull’Equity è nettamente sopra la media nella maggior parte dei mercati – e negli Stati Uniti in maniera macroscopica.

Ritorno sull’equity è quanto utile un’azienda riesce ad estrarre per ogni dollaro o euro di equity.

Spieghiamo meglio cosa significa.

Ammettiamo che la The Bull S.p.a. nel 2025 abbia questo conto economico:

Ammettiamo poi che il suo bilancio al 31 dicembre sia

Il ritorno sull’equity sarà

Profitto netto diviso equity, quindi 150000 diviso 1 milione uguale 15%

Profitto NettoEquity=150.0001.000.000=15%

Questo significa che The Bull Srl estrae 15 euro di utile per ogni 100 € di valore della società.

È quindi una misura fondamentale per definire la redditività complessiva di un’impresa.

Se la redditività è elevata, spesso anche le valutazioni tendono a salire, perché l’investitore si aspetta che quella società abbia dei vantaggi competitivi nel proprio mercato e che quindi possa generare utili sopra la media in modo sostenuto.

Dal punto di vista strettamente finanziario, invece, il prezzo di un’azione, lo sappiamo bene, esprime il valore scontato dei flussi di cassa attesi.

Un Ritorno sull’Equity elevato implica una maggiore aspettativa di crescita dei flussi futuri, perché se la società fa più utili avrà maggiori risorse da distribuire agli azionisti.

Questo alza meccanicamente il prezzo dell’azione, che è sempre

Flussi di cassa attesi diviso rendimento atteso meno crescita attesa

flussi di cassa attesirendimento atteso-crescita attesa

Più il Ritorno sull’equity è elevato, maggiore è l’aspettativa di crescita degli utili futuri e quindi maggiore sarà il prezzo ritenuto “fair” di quell’azione.

Messe insieme le due cose, cioè valutazioni di oggi e aspettative sugli utili futuri, il quadro che emerge è che tutto sommato i prezzi delle Magnifiche 7, a parte Tesla, sono sì elevati, ma molto più ragionevole delle società leader durante le bolle del passato, come quella di internet di fine anni ’90, quella giapponese degli anni ’80 e quella delle Nifty Fifty degli anni ’50.

Pensate che all’apice della bolla di internet il rapporto medio tra prezzo e utili attesi nei 24 mesi successivi delle 7 società più grandi era di oltre 50 volte.

Oggi siamo a meno di 27 e se escludiamo Tesla si scende intorno a 25.

Nel report di Goldman vengono usate anche altre metriche e si nota per esempio che le aspettative di crescita implicite nei prezzi degli anni 2000 erano nettamente più elevate di quelle di oggi.

Oggi c’è ottimismo, ma nessuno vede arcobaleni e unicorni ovunque come allora.

Nell’ultimo anno prima dello scoppio della bolla il settore tech era raddoppiato di valore in 12 mesi e quasi metà di questa crescita era semplicemente crescita delle valutazioni, non degli utili attesi – che è uno degli indizi più solidi di un mero rigonfiamento dei prezzi.

Nell’ultimo anno invece il settore Tech americano è sì cresciuto parecchio, oltre il 30%, ma decisamente molto meno e principalmente si è trattato di una crescita delle aspettative sugli utili futuri, non delle sole valutazioni.

L’altro lato della medaglia riguarda invece la crescita esponenziale dei costi di capital expenditure, i cosiddetti CAPEX, cioè costi per investimenti strutturali da parte delle singole società.

Soprattutto le società più grandi stanno investendo ziliardi di dollari in infrastrutture, tecnologia e competenze, con i datacenter in cima alla lista.

L’AI, si sa, è una figata pazzesca, ma ciuccia più energia delle lampade alogene da 100 watt che si usavano quand’ero piccolo e che erano comodissime per scaldare il termometro quando dovevo simulare una febbre tempestiva il giorno di qualche interrogazione.

Ormai è diventata una cantilena ricorrente: le big tech spendono e spandono in maniera incontrollata, non rientreranno mai degli investimenti fatti, pure Michael Burry, mr Big Short, se n’é uscito dicendo che gli utili delle Mag 7 sono taroccati perché i costi vengono spalmati su più anni rispetto al vero ciclo di vita di queste tecnologie, che è più breve – insomma: sarà l’esplosione dei costi a far scoppiare la bolla.

Burry sostiene che il depreciation, cioè l’ammortamento del costo lungo il ciclo di vita dei chip, sia troppo ottimistico da parte delle big tech, che invece saranno costretti a sostituirli molto più spesso.

La risposta delle società è che invece quello che hanno fatto è corretto perché è vero che i chip raggiungono l’obsolescenza abbastanza presto, ma questo non significa che vengono buttati. Semplicemente verrebbero fatti scalare progressivamente per svolgere attività a minor valore aggiunto, ma comunque necessarie alle operations delle società.

Tra qualche anno scopriremo chi aveva ragione.

Cmq, per ora Nvidia anche nel terzo trimestre ha presentato numeri devsatanti, con una crescita di utili e fatturato superiori al 50% rispetto ad un anno fa, una guidance sui profitti dell’anno prossimo ancora più rosea e insomma battendo alla grande le già elevate aspettative di Wall Street.

Poi il giorno dopo il mercato è andato male comunque, ma più per altri motivi, probabilmente di natura tecnica legata alla liquidazione di posizioni a leva in un contesto di mercato in cui inizia ad esserci un po’ meno liquidità.

E poi se n’è uscita Google che dal cilindro ha tirato fuori Gemini 3, un modello che fa il culo Chat GPT e che è stato sviluppato completamente in casa, dimostrando che ci possono essere alternative ad Nvidia.

Da un lato male per Nvidia, ma benissimo per il mercato perché vuol dire che i suoi destini futuri sono meno legati ad una sola società.

Tra l’altro è impressionante la performance a novembre di Google e Nvidia, perfettamente speculari.

Resta sicuramente il fatto che gli investimenti in “roba-a-vario-titolo-collegata-all’AI” sono skyrockted, sono decollati in cielo e l’aspettativa è che crescano ancora di più nei prossimi anni.

Se prendiamo gli investimenti di Amazon, Meta, Google, Microsoft e Oracle, i CAPEX sono raddoppiati dal 2023 ad oggi e la proiezione è che nel 2026 spenderanno qualcosa come 430 miliardi di dollari, praticamente quasi quanto il PIL della Lombardia – che per chi non lo sapesse è la seconda regione per PIL nell’Unione Europea, che se fosse uno stato sarebbe il 10° più grande dell’area Euro.

Quindi parliamo di 5 aziende in grado di spendere più di quanto una delle zone più ricche d’Europa produce in un anno.

In valore assoluto, certamente tantissimo.

Da capire però il peso relativo rispetto ai fondamentali delle società, alla sostenibilità generali e agli eventuali effetti sistemici.

Il grosso degli investimenti di fine anni 90, soprattutto in infrastrutture di rete, era stato finanziato tramite equity, ossia attraverso raccolta di capitali con:

Quotazione in borsa di nuove società oppure

Emissione di nuove azioni.

L’allegria con cui si raccoglievano capitali sul mercato a fine anni ’90 è stato sia un motivo per la crescita astronomica dei prezzi, ma anche per il fatto che tutto sommato lo scoppio della bolla non ebbe un effetto sistemico devastante sull’economia: rimase principalmente un fatto finanziario e riguardò soprattutto le società tech and telecom, non ebbe uno spillover sistemico nell’economia reale.

Fu invece molto diverso nel 2008.

Lì la crisi non venne tanto dall’equity, venne dal credito.

Se vi ricordate furono i mutui subprime e le obbligazioni collateralizzate che innescarono il putiferio.

Quando iniziano a fare default un numero massivo di strumenti di debito, allora lì sì che l’effetto si propaga in maniera sistemica a tutta l’economia, perché quanto si ferma il credito si ferma tutto.

Veniamo ad oggi, ci sono due grandi buone notizie e una piccola cattiva notizia.

La prima grande buona notizia è che il grosso degli investimenti fatti dalle Big Tech è finanziato di tasca propria, tramite il loro free-cash flow.

Queste società hanno così tanta cassa che possono spendere centinaia di miliardi direttamente dal proprio conto.

Oggi queste società hanno un rapporto tra Cash e il valore di mercato che è del 2,7%, contro l’1,7% di inizio 2000.

Inoltre i costi per capital Expenditure sono certamente aumentati in maniera più che proporzionale rispetto al fatturato, esattamente come avvenne 25 anni fa, ma il rapporto tra Capex e Free Cash Flow delle società Tech non è neanche lontanamente paragonabile a quello di allora e fondamentalmente non si è mosso molto negli ultimi anni.

La seconda grande buona notizia è che nelle grandi bolle del passato, come quella del 29 e quella del 99, le società tendevano a emettere nuove azioni sul mercato.

Perché questo?

Beh è un indizio di cosa pensano le società stesse delle proprie prospettive future.

Se io ho una società e vedo che il prezzo delle mie azioni inizia a non avere senso rispetto al cash flow futuro, allora vendo nuove azioni sul mercato, perché riterrò il prezzo conveniente.

Se invece penso che sia sottovalutate, che il mercato non abbia ancora prezzato le cose fichissime che farò in futuro, allora me le ricompro, perché saranno un affare.

E infatti nel ’29 tantissimo ma pure nel 99 il saldo netto tra azioni emesse sul mercato e buyback è stato positivo.

Oggi invece si fanno più buyback che nuove emissioni, segno che le società stesse non ritengono il prezzo delle proprie azioni ancora troppo elevato.

Questo non vuol dire che non si sbaglino, ma di solito quello delle società quotate è molto più “smart money” di quello degli investitori.

La piccola cattiva notizia è invece che nelle ultime settimane c’è stata un’esplosione nell’emissione di bond da parte di Meta, Google, Amazon, Oracle e così via.

Parliamo di oltre 120 miliardi di dollari solo nella prima metà di Novembre.

Ora, la qualità del debito di queste società è eccezionale e superiore alla maggior parte degli Stati nel mondo.

E d’altra parte c’è anche tanta liquidità in cerca di una sistemazione relativamente sicura e un pelo più redditizia di un titolo di Stato.

Però il mercato dei corporate bond non è infinito e alla lunga questa cosa potrebbe creare frizioni.

Quella sull’AI è quindi una monumentale scommessa a leva in cui pochi vincitori prenderanno tutto e tanti perdenti quasi nulla. Di conseguenza la scala è più importante del ritorno immediato.

Quindi un piccolo rischio sistemico che crei qualche tensione nel mercato del credito ci può essere se l’AI non manterrà le sue grandi promesse.

Allo stesso tempo, finché i bilanci restano molto solidi e anche le banche sono molto patrimonializzate, al momento non sembra ci siano le premesse per un contagio globale come fu nel 2008.

Certo, tutto questo al netto del gigantesco e poco trasparente modo del private credit.

Secondo Morgan Stanley nei prossimi 3 anni verranno spesi quasi 3.000 miliardi di dollari in data-center.

Di questi, solo metà sarà finanziato con il free cash flow delle big tech.

Ci sono almeno 800 miliardi che potrebbero venir finanziati con credito privato, dove c’è molta meno attenzione alla qualità del debito e dove non è visibile in tempo reale come con gli strumenti quotati e lì sì che potrebbe innescarsi qualche effetto sistemico negativo su più larga scala.

Sicuramente l’opportunità di fare montagne di soldi è ghiottissima.

Però, citando uno dei miei idoli Howard Marks, i peggiori debiti vengono concessi nei migliori momenti, quando troppo entusiasmo fa abbassare la guardia e riduce l’attenzione al rischio.

Ora, fatto tutto questo giro cosa ci portiamo a casa?

Da un lato, probabilmente i fondamentali sono ancora buoni e meno esagerati di quel che sembra. Le valutazioni sono elevate, ok, e gli investimenti in gioco fanno impressione per dimensioni e scala. Ma impressionanti sono anche gli utili che soprattutto le società americane continuano a portare trimestre dopo trimestre – e il Q3 del 2025 è stato particolarmente impressionante.

La crescita media degli utili per l’S&P 500 è stata di oltre il 13%, contro attese poco sotto l’8%.

13,1% è poi l’utile medio delle società dell’indice, un record negli ultimi 15 anni.

E il dato è ancora più impressionante se si guarda alle stime per il 2026, con l’aspettativa per l’S&P di una crescita degli utili del 14% e addirittura del 23% per il settore tech.

Inoltre in ottica 2026 sembra ci siano anche altri fattori potenzialmente positivi che questa volta riguardano proprio l’economia reale.

Molti deal sui dazi sono stati firmati e anche se mancano tutti i dettagli e nessuno ci crede davvero, tanto basta per avere un quadro di riferimento meno incerto.

Inoltre gli incentivi fiscali negli Stati Uniti che arrivano dal BBB e gli investimenti strutturali in Europa possono essere dei potenti catalizzatori di crescita.

Aggiungi poi l’ipotesi remota ma non impossibile di una pseudo pace in Ucraina e anche questo gioca a favore.

Dall’altra parte il rischio di un patatrac più o meno importante può arrivare da diverse parti:

Può scappare di mano l’inflazione – e in quel caso se i tassi salgono è possibile che tutta la parte tech-growth del mercato venga giù;

Nvidia ad un certo punto potrebbe smettere di produrre meraviglie e magari salta fuori che il giochino “io investo nella tua società così tu hai soldi per comprare i miei prodotti” potrebbe incriccarsi ad un certo punto;

I margini potrebbero contrarsi – e sappiamo bene che utili attesi giù UGUALE prezzi giù

Potrebbe infine, come dicevamo, crearsi un problema sistemico nel mercato del credito, a partire dal credito private – e questa francamente è forse l’eventualità che mi preoccupa di più.

Sullo sfondo ovviamente resta anche la politica.

IL brillante Robert Armstrong del Financial Times, quello che si inventò il famoso acronimo TACO, Trump always chickens out, ha ritentato nuovamente la fortuna immaginandosi un Trump che invece improvvisamente si incattivisce e decide di applicare dazi e mazzi a tutti in maniera indiscriminata – Cina in primis –. In questo caso da TACO si passerebbe a TANKO: Trump absolutely never chickens out.

Ma lo stesso Armstrong ritiene questo risultato improbabile.

Tolte invece le cose che possono andare male, almeno nel brevissimo termine ci sono due elementi statistici degni di nota – e se devo dirla tutta: preferisco tutta la vita la statistica alla divinazione.

La PRIMA riguarda il fatto che siamo entrati nel semestre tradizionalmente più positivo per l’S&P 500.

Novembre – Aprile è storicamente il semestre con il maggior rendimento medio, 7,6% e positivo 3 anni su 4.

All’estremo opposto abbiamo invece Maggio-Ottobre, con appena il 2,1% di rendimento medio, da cui il famoso detto: “Sell in May and go away”! anche se in passato avevamo già spiegato che questa anomalia era più marcata nel passato.

Peraltro, un’altra tradizione piuttosto solida del mercato è quella di toccare il picco a dicembre molto più di frequente che in qualunque altro mese dell’anno.

Metà degli anni il mercato ha toccato il picco a Dicembre e il ritorno medio è stato del 22%.

Solo una volta su 10 invece il picco c’è stato a Ottobre o Novembre.

Certo, bisogna anche dire che quando il picco arriva nel primo trimestre dell’anno, quell’anno finisce quasi sempre molto male, ma di questo ne parliamo nel 2026.

C’è però un altro fatto interessante a supporto delle aspettative di breve termine.

Quest’anno l’S&P 500 ha fatto più 23% da Maggio ad Ottobre – proprio per la serie – sell in May and go away non è sempre vero.

Ogni volta che l’S&P 500 ha fatto una crescita superiore al 20% in un semestre, sono quasi sempre successe cose belle nei 12 mesi successivi, con una crescita media di quasi il 10% e in generale positiva 8 anni su 10.

Quindi, che volete che vi dica, magari la bolla AI prima o poi scoppierà, però per il momento c’è più di un buon motivo per pensare che la festa non sia ancora finita.

Nel frattempo: che fare?

Darei due ordini di “idee” che in buona parte condivido – il che però è del tutto irrilevante – ma che soprattutto emergono dalle fonti usate per quest’episodio, in particolare il report di Oppenheimer.

LATO PORTAFOGLIO e ASSET ALLOCATION, tre idee che mi appaiono di buon senso sono:

Numero UNO: diversificare a livello geografico riducendo l’esposizione agli Stati Uniti. Questo è anche quello che sto facendo io con i miei soldi – poco eh, ho circa il 50% dell’azionario sugli Stati Uniti invece del 64% dell’MSCI World. Questo riduce la concentrazione nel settore tech a favore di settori più difensivi.

Occhio che non bisogna aspettarsi miracoli: se il tech americano va male viene giù tutto il mondo. Ma magari l’entità del danno è inferiore.

Però per un investitore non in dollari, è anche un modo per ridurre l’impatto del rischio valutario, visto che l’outlook per il dollaro è più verso il basso che verso un rafforzamento.

Numero DUE: diversificare i fattori di rischio e rendimento. Invece che esporsi unicamente al mercato, dare un tilt ai fattori che espongono a società con valutazioni più contenute, fondamentali più robusti e meno sensibili alle variazioni dei tassi di sconto, come Value e Quality. Per qualcuno anche Small-Cap o indici Equal Weight sono delle buone idee, ma come ho spiegato in video recenti, io ci credo un po’ meno.

Numero TRE: se è vero che le promesse dell’AI si reggono su immani investimenti infrastrutturali, avere strumenti esposti a real asset e commodities potrebbe non essere un’idea fuori luogo (io non lo faccio, ma capisco la ratio dietro).

Naturalmente tutto quello che ho appena detto ha un qualche valore – credo, boh, chi lo sa – su orizzonti di breve-medio termine o comunque per chiunque sia sensibile alle variazioni del portafoglio entro qualche anno.

LATO PIANIFICAZIONE invece, farei un discorso un po’ più di risk management a seconda dell’orizzonte temporale.

Sei relativamente all’inizio, hai un reddito stabile, conti di investire ancora per tanti anni? Ma spera che il mercato venga giù come una pera e che i prossimi 10 anni vivrai il più lungo black Friday della tua vita;

Se invece hai un patrimonio consolidato, un reddito più ciclico e legato alle sorti del mercato, un debito elevato o comunque uno stile di vita costoso, ecco, considera di togliere un po’ di fish dal tavolo – che poi vuol dire: ridurre l’esposizione agli asset rischiosi in generale e a quelli a più lunga duration in particolare.

Direi

Meno azioni

Bond a scadenza più breve

Ampia diversificazione su asset class possibilmente poco correlate tra loro.

La mia previsione, che ho letto stamattina nel fondo della tazzina del mio terzo caffè, è che l’AI non andrà in linea retta senza intoppi: qualche casino ci sarà lungo la strada.

E non penso nemmeno che porterà ad una nuova eldorato, perché le eldorado non esistono nella vita reale.

Penso però che avrà un potenziale trasformativo devastante nel lungo termine e che alla fine porterà un beneficio economico netto.

Ma lo sapete, io sono ottimista per natura.

Bene amici miei, fino di questo episodio su Bolla sì, Bolla no, più no che sì ma stiamo in campana.

Spero vi sia piaciuto, che possiate diffondere il verbo di The Bull a tutti i vostri conoscenti salvandoli così dalla loro condanna alla dannazione finanziaria eterna e che vogliate mettere segui e attivare le notifiche su Spotify, Apple podcast e Youtube per supportarci e permetterci di continuare a produrre contenuti che saranno sempre più ottimisti delle balle sulle bolle che sentirete ogni due per tre sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo con il prossimo video tra pochi giorni sempre qui, naturalmente, con The Bull il tuo podcast di finanza personale.

potrebbe interessarti

278. Il Canto dei Mercati: una Storia di Natale su chi non voleva investire

In questo episodio speciale di Natale, The Bull cambia tono e formato per raccontare una storia. “Il Canto dei Mercati” è una fiaba finanziaria ispirata a Dickens, pensata per chi ha sempre rimandato ...

277. Lettera di Natale al Presidente del Consiglio

In questo episodio di The Bull condividiamo una lettera aperta alla Presidente del Consiglio Giorgia Meloni. Analizziamo quattro nodi cruciali per il futuro dell’Italia: dalla produttività stagnan...

276. Donatella Principe (Fidelity): perché il 2025 ha cambiato la storia

In questo episodio di The Bull arriva Donatella Principe, Market and Distribution strategist di Fidelity International, per rimettere ordine in uno degli anni più complessi e sorprendenti per i mercat...

273. Il futuro dei mercati: come sarà il prossimo decennio

In questa puntata, parte del Video Podcast Club organizzato da Spotify, proviamo a capire quali forze potrebbero guidare i mercati nei prossimi dieci anni partendo da dati, storia e logiche economiche...

272. Pietro Michelangeli: errori da evitare quando inizi a investire

In questa puntata di The Bull ospitiamo Pietro Michelangeli, uno dei divulgatori finanziari più seguiti su YouTube in Italia. Dopo anni a rimandare questa chiacchierata, ci confrontiamo su come raccon...

271. Dove si trova la ricchezza globale?

Dove si trova davvero la ricchezza mondiale? Come si distribuisce tra Paesi, continenti e fasce di popolazione? E soprattutto: cosa significa tutto questo per noi, per l’economia e per i mercati finan...

Recensioni

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro