Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Ludovic Phalippou, il professore di Oxford che ha passato vent'anni a smontare i miti del private equity, è finalmente ospite di The Bull. Il verdetto è netto: il private equity è una "fabbrica di miliardari", non perché generi rendimenti straordinari per gli investitori, ma perché le commissioni astronomiche, le metriche fuorvianti e il marketing brillante hanno reso ricchissimi i gestori dei fondi, non chi ci ha messo i soldi.

312. Smontiamo i miti del Private Equity e Private Credit con Ludovic Phalippou

Il private equity è una fabbrica di miliardari, non di rendimenti

L'IRR non è un tasso di rendimento: è una misura fuorviante

Illiquidity premium: il meccanismo non esiste nel private equity

Volatility laundering: bassa volatilità apparente, rischio reale nascosto

I rendimenti reali di Apollo: circa 11% su 5 anni, non 39%

"Democratizzazione" è marketing, non accesso equo a opportunità migliori

ELTIF: attenzione a fee, NAV non verificabile e rendimenti finora bassi

Consiglio finale: diversificazione, basse commissioni, ottimizzare la fiscalità

Ovunque ti trovi, non correre rischi: proteggi la tua privacy.

Goditi streaming e download senza rallentamenti e accedi ai tuoi contenuti preferiti anche quando sei all’estero.

Approfitta dell’offerta esclusiva dedicata agli ascoltatori di The Bull!

Riccardo

Benvenuto al mio podcast, The Bull.

Ludovic Phalippou

Grazie per l’invito.

Riccardo

Professore, lei è diventato una delle voci più, diciamo, scomode nel circolo dei private asset e forse la più autorevole in ambito accademico su questo tema. So che alcune grandi società hanno reagito contro alcune sue ricerche sui mercati privati. Cosa l’ha spinta a intraprendere questa “battaglia”?

Ludovic Phalippou

Non c’è nulla di speciale o particolarmente interessante. Stavo facendo un dottorato e dovevo scegliere un argomento. Qualcuno aveva dei dati, ho lavorato con lui, ed è andata così. Non è nulla di personale e non sono particolarmente appassionato dell’argomento, il che credo sia positivo. Penso che si debba fare attenzione a studiare cose per cui si prova passione, perché si rischia di introdurre molti bias.

Riccardo

Certo.

Ludovic Phalippou

Non ho avuto esperienze negative o eventi che abbiano scatenato passione o odio. Mi limito ad analizzare i dati e a scrivere ciò che vedo.

Riccardo

Analizzando i dati, ha smontato molti miti sui mercati privati. Ho l’impressione che dire la verità abbia disturbato il settore.

Ludovic Phalippou

Sì. È un’industria molto brava a produrre stronzate, come molte altre. C’è molto marketing fuorviante e in gioco ci sono tanti soldi. Questo probabilmente spiega perché qui ce ne siano più che altrove. Io vedo il mio ruolo accademico come quello di smontare queste narrazioni, spiegare la realtà e aggiungere le giuste sfumature.

Riccardo

Può spiegare cosa intende quando dice che il private equity è una “fabbrica di miliardari”?

Ludovic Phalippou

Una “fabbrica di miliardari”, perché hanno creato, prodotto tantissimi miliardari e multi-milionari. Ci sono circa 100 miliardari che non sono nati senza alcuna ricchezza, ma con pochissima, e sono diventati miliardari grazie a una carriera nel private equity, come gestori di fondi di private equity. E poi ci sono migliaia di persone che hanno accumulato 50, 100 milioni semplicemente facendo i gestori di fondi. Quindi sì, c’è questa immagine della “fabbrica di miliardari” perché molti miliardari sono stati generati da quell’industria, che tra l’altro non è nemmeno un settore molto grande. E se pensate che siano diventati miliardari perché sono dei geni degli investimenti, beh, i dati non mostrano questo. Quindi questo è il punto, no? Hai questa fabbrica di miliardari perché, non proprio dal nulla ma comunque senza qualcosa di straordinario, molte persone sono diventate miliardarie e sicuramente multi-milionarie.

Riccardo

Sembra che il modello di business sia migliore del prodotto.

Ludovic Phalippou

Sì. Voglio dire, non è una cosa insolita nella finanza: è come dire che vuoi gestire la “casa” invece di essere quello che gioca. Quindi sì, quelli che hanno costruito i casinò ci hanno guadagnato. In un certo senso è stato intelligente. Applichi commissioni enormi. Le persone non riescono nemmeno a vedere esattamente quanto fai pagare. Puoi giocare con i numeri in modo che i tuoi risultati sembrino sempre buoni — o quasi sempre buoni. Quindi sì, la gente continua a darti soldi e tu fai pagare cifre straordinarie, e nessuno se ne rende davvero conto, e vai avanti così. Quindi sì, in pratica, è stato “stampato” più denaro per i gestori di fondi qui che negli hedge fund o nei fondi comuni, o in qualsiasi altro tipo di settore della finanza.

Riccardo

Ok. Allora, partiamo da uno dei più grandi “elefanti nella stanza”, cioè il cosiddetto premio di illiquidità. In sostanza, la vecchia idea dietro l’investimento in asset privati — che risale al famoso modello di Yale — è che, se blocco il denaro per un periodo molto lungo, dovrei ottenere un premio superiore rispetto al rendimento dei mercati quotati. La narrazione sembra convincente, però da quello che capisco, tu sei scettico sull’esistenza stessa di questo premio di illiquidità.

Ludovic Phalippou

Sì, è un’espressione che genera molta confusione. Quindi, in sostanza — lo riformulo per renderlo più concreto — stai dicendo: c’è un prodotto che è piuttosto scadente in termini di caratteristiche. È illiquido, non posso uscirne quando voglio, ed è rischioso. Quindi deve per forza offrirmi un rendimento elevato, altrimenti perché qualcuno dovrebbe comprarlo, giusto? Allora lo compro perché mi darà rendimenti alti. Tutto qui. Quindi ho progettato un prodotto davvero scadente, poco attraente, e allora mi darà rendimenti elevati proprio perché è così scadente. Voglio dire, è strano, no? Quindi, come dicevi, siccome c’è illiquidità e scomodità nell’investire in queste cose, allora dovrebbe offrirmi un rendimento più alto in media. Ma “dovrebbe” non significa “darà”, giusto? E poi, attraverso quale meccanismo otterresti questo risultato? È molto strano che la gente dica: “Guarda, ho qui un prodotto davvero scomodo, davvero fastidioso, quindi deve per forza darmi rendimenti elevati”. E quindi lo compro perché voglio rendimenti alti. Ok.

Riccardo

Quindi è quasi un modo per dire: “Non fare troppe domande per i prossimi 10 anni”.

Ludovic Phalippou

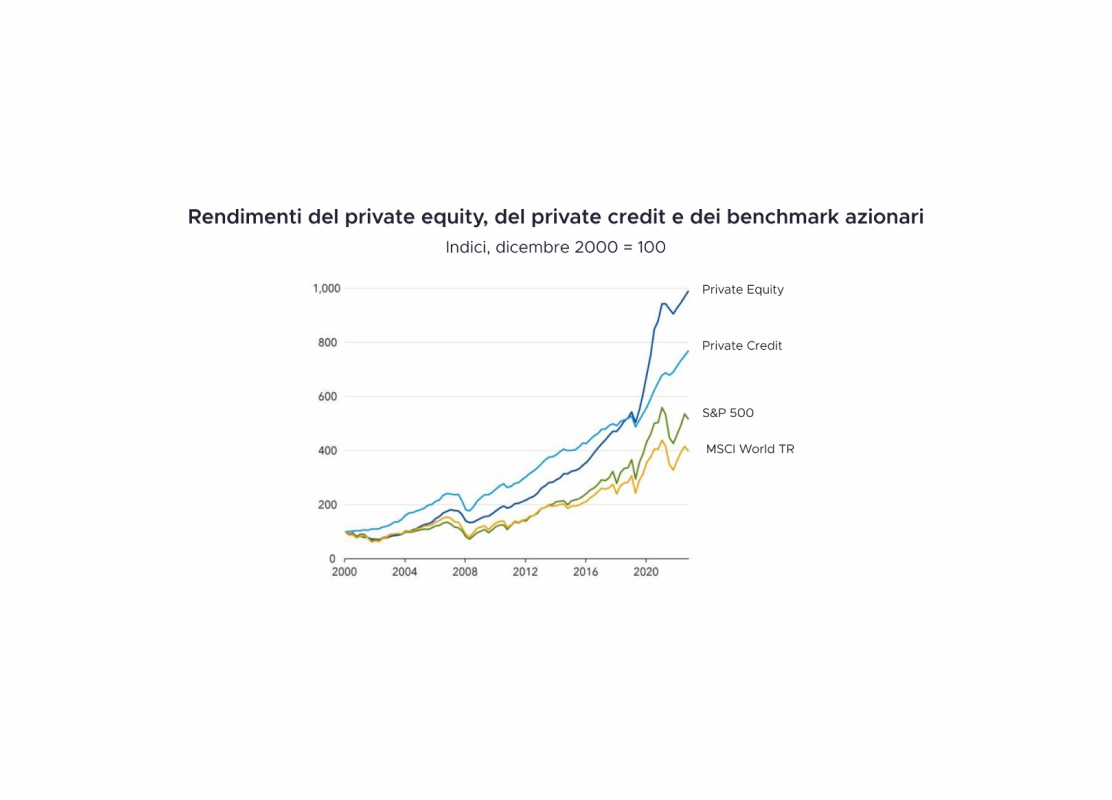

Sì. Sì. Sì. È un mito. Ho dimostrato che è così. Ormai sappiamo che era una str**ta. È chiaro, c’è consenso: chiunque abbia analizzato la cosa capisce che non hanno mai avuto rendimenti elevati nel private equity. Usavano una misura della performance altamente fuorviante. Sono stati sostenuti dalla Harvard Business School, che ha fatto un case study su di loro e così via. Quindi questi tizi, tutti citavano un certo numero scritto per loro, ma quel numero in realtà non è mai esistito. Non hanno mai accumulato ricchezza. Giusto? Quindi è pura fantasia, ed è ormai evidente. L’ho dimostrato io e credo sia ormai ampiamente accettato. Perciò non possiamo più usare questo argomento. Ora, l’idea che possa esistere un equity premium è naturale, è roba da Economia 101. Ma posso farti esempi in cui avrebbe senso e abbiamo una spiegazione chiara del perché. Per esempio, con le obbligazioni negoziate: alcune sono meno liquide di altre. Le obbligazioni meno liquide hanno un rendimento più alto, perché altrimenti nessuno le comprerebbe. Quindi il loro prezzo scende finché il rendimento diventa molto più alto rispetto a quello delle obbligazioni liquide, e a quel punto la gente dice: “Ok, a quel prezzo le compro.” Se vuoi comprare un immobile nel mio paese natale, in mezzo al nulla in Francia, il rendimento immobiliare (senza leva) è del 10%. Se compri lo stesso tipo di immobile a Parigi, è il 3%. A Londra, è il 3%. Perché? Perché a Parigi o Londra puoi vendere quell’immobile in due settimane. Nel mio paese, potresti impiegare due anni — se riesci a venderlo. Quindi, ovviamente, quando le persone vedono questo, dicono: “Se compro questo immobile per affittarlo, devo prezzarlo con un rendimento implicito del 10%.” Mentre sarebbe il 3% a Parigi o Londra, perché sono molto più liquidi. Nel private equity non esiste un meccanismo del genere. Cosa significa prendere delle aziende, metterle in una “scatola” e dire che non puoi toccarle, e poi per qualche miracolo ottenere rendimenti più alti? Posso prendere qualsiasi azione, metterla in qualcosa che non si può scambiare e dire che avrà un rendimento più alto. Ma perché? Come? Posso creare un paniere: metto 10 azioni Apple, 10 azioni Microsoft e dico: “Tu, Ricardo, non puoi mai venderle”, e dovresti ottenere un equity premium? Come funziona? Non c’è un meccanismo. C’è molta confusione su questa terminologia e sulla logica che c’è dietro. Collegato a questo, c’è anche l’idea che “in passato ha sovraperformato i mercati pubblici”. Non è proprio vero, però ha avuto performance decenti finora. Ma questo non significa che esista un premio per l’illiquidità. Potresti semplicemente avere un tipo di investimento che, per un certo periodo, ha fatto meglio di un altro. La domanda è sempre: è perché stai confrontando due cose che non sono davvero comparabili? C’è sempre qualcuno che farà meglio di qualcun altro, no? Non so, magari possiamo fare un parallelo con il calcio italiano: qual è la squadra in Italia che ha il maggior numero di titoli in Serie A?

Riccardo

Juventus.

Ludovic Phalippou

Juventus. Quindi esiste un “premio Juventus”? Cioè, cosa significa davvero? Una squadra deve per forza essere la numero uno, giusto? Ogni anno qualcuno deve vincere. Ma questo non significa che quella squadra abbia una sorta di “premio” strutturale. Semplicemente, deve esserci un vincitore. Allo stesso modo, se dici: “Sto confrontando il mercato azionario pubblico con il private equity”, stai confrontando due strategie diverse. Una delle due, per forza, finirà sopra e l’altra sotto, no? E infatti è successo che — se escludiamo gli ultimi anni, perché non sappiamo ancora bene quali siano i prezzi reali — negli anni 2000 e 2010 il private equity ha avuto risultati diversi tra Europa e Stati Uniti. Negli USA, probabilmente ha fatto al massimo circa l’1% in più rispetto ai mercati pubblici, se confronti cose davvero comparabili. In Europa il divario è stato più ampio, ma è difficile fare confronti perché ciò in cui investe tipicamente il private equity è molto diverso da ciò che trovi nei mercati pubblici. Il punto è: sarebbe potuta andare anche al contrario. Un tipo di investimento finirà sempre sopra l’altro in un dato periodo.

Riccardo

Grazie. Per quanto riguarda il termine “rendimento”, un momento di illuminazione per me è stato quando ho letto un articolo che hai scritto per il Financial Times in cui ha smontato l’uso del tasso interno di rendimento (IRR) come misura della performance nel private equity e anche nel private credit. Le società di private equity tendono a dire che il loro IRR è stato molto alto per lungo tempo, come prova della loro costanza nel generare grandi risultati, e tu sei stato molto critico su questo, e a ragione. Perché l’IRR è una misura così fuorviante quando si tratta di asset privati, soprattutto se confrontata con il tasso di crescita composto dell’S&P 500, che è il benchmark tipico?

Ludovic Phalippou

Perché è una misura fantastica. Non misura i tassi di rendimento. È come gli “expected goals” nel calcio: è come se una squadra dicesse “l’anno scorso ho segnato 50 gol” e poi scrivesse “50 expected goals”. Non sto mentendo, ho avuto 50 expected goals l’anno scorso, certo, ma non sono gol veri; bisogna sapere i gol veri. È lo stesso con l’Internal Rate of Return: un tasso di rendimento non può essere calcolato nel private equity, quindi le persone hanno inventato qualcosa, facendo delle assunzioni e creando un numero che ci somiglia. Il vantaggio è che, essendo un po’ macchinoso, puoi anche “aggiustarlo” così da far sembrare il numero alto, e poi presentarlo così. Chi sa capisce che è una str**ta, chi non sa ci crede, e così si ottiene attenzione. È successo questo. Anche oggi la gente usa l’IRR come se fosse un tasso di rendimento, ma non c’entra nulla. La correlazione reale con un rendimento è significativa solo in un certo intervallo; fuori da quello, è praticamente scollegata.

Riccardo

Esatto. Quando Apollo dice che il loro rendimento “since inception” è del 39%, cosa significa davvero?

Ludovic Phalippou

Niente. Non ha nulla a che fare con quanto vogliono guadagnare in Apollo. Voglio dire, è facile: basta guardare i conti di Apollo. Tutte le performance dei loro fondi sono nei loro documenti ufficiali e sono pubblicamente disponibili. Puoi consultare i loro filing SEC per tutti i fondi e vedrai che, in media, i loro fondi rendono circa 1,6 volte il capitale investito. Quindi, se dai loro 1 dollaro, ti ridanno 1,6 dollari. La domanda chiave è: quanto tempo ci vuole? Di solito circa cinque anni. Quindi significa che ottieni circa un rendimento dell’11%.

Riccardo

Quindi è vicino al rendimento del mercato azionario.

Ludovic Phalippou

E poi, fondamentalmente, il mercato azionario.

Riccardo

Un altro trucco è scegliere il benchmark giusto per ingigantire la propria performance, ed è una pratica comune nei mercati privati.

Ludovic Phalippou

Sì. Quindi ci sono tutti questi indici là fuori, nella natura, e tu scegli quello con il rendimento più basso così puoi batterlo. È così semplice. E di nuovo, non sarebbe nemmeno così tragico… la gente butta soldi pensando che questi tipi siano dei geni. E quindi è di questo che parlo quando dico marketing fasullo: pensano che siano geni, buttano soldi su questi tipi, e questi tipi fanno pagare cifre enormi e diventano miliardari o semi-miliardari perché hanno giocato con benchmark e slide. Voglio dire, davvero.

Riccardo

Ok, un altro mito, che sembra anche molto convincente per grandi investitori istituzionali, è che gli asset privati siano in qualche modo meno volatili rispetto agli equivalenti pubblici e non correlati, il che è probabilmente dovuto al fatto che non sono valutati a mercato ogni giorno.

Ludovic Phalippou

Investo in vino: ho molto vino nella mia cantina. Posso assicurarvi che la volatilità è zero e che non sono correlati con il mercato pubblico. Quindi non c’è problema. Posso farlo, perché valuto il vino da solo ogni anno e aumenta del 5% all’anno perché l’ho deciso io. Va bene così. Per quanto riguarda il Regno Unito, valutiamo le fattorie noi stessi. Abbiamo zero volatilità. Valutiamo i nostri fondi ogni anno. Poi arriviamo al numero che vogliamo arrivare e lo aumentiamo di circa il 2-3% all’anno. Zero garanzia, zero correlazione con i mercati. Certo, non devi pagare commissioni per questo. Puoi farlo da solo.

Riccardo

Sì. Qual è la ragione dietro la corsa verso gli asset privati? Per esempio, ora se sei un investitore istituzionale e gestisci un ottimo fondo pensione, hai una quantità considerevole di asset under management investiti nei mercati privati, con l’idea che in questo modo sei meglio diversificato. Suppongo che gli asset manager siano intelligenti e capiscano tutto questo.

Ludovic Phalippou

Che è impossibile da dimostrare. Puoi essere intelligente quanto vuoi, non puoi provarlo. Puoi portare chi vuoi come esperto, ma come dimostri la diversificazione? E sappiamo un altro risultato: con 20-30 azioni ben scelte sei già sufficientemente diversificato. Quindi, cosa significa? Non è perché aggiungi qualcosa di diverso al tuo portafoglio che sei più diversificato. Se hai azioni ben scelte, distribuite tra geografie e settori, è abbastanza difficile dire che il private equity aggiungerebbe diversificazione. Ora, intuitivamente, potresti dire che se, per esempio, hai private equity nel settore tech in Europa, potresti dire che, dato che ci sono poche azioni tech europee, probabilmente porta qualcosa che non hai nel tuo portafoglio. Ma ancora, potrebbe essere che la correlazione sia comunque molto alta, quindi non importa che ti manchi quel settore, perché si correla con altre cose in Europa. Forse potresti fare quell’argomento: se investi in venture capital in Cina nel tuo portafoglio, ti porta qualcosa a cui non sei esposto. In questi casi, potresti forse fare quell’argomento. Ma se dici che stai investendo in un grande fondo di buyout negli USA, guardi il portafoglio di questi fondi: è lo stesso delle aziende quotate in borsa.

Riccardo

Sì.

Ludovic Phalippou

Che diversificazione… e di nuovo, potresti dire “oh, ma sono cose diverse”. Certo, tutto è diverso, ma sono correlate al 99%. Quello che muove il valore delle azioni negli Stati Uniti sono forze molto comuni, come la guerra e cose del genere. E quindi puoi dire “oh, ma hanno nomi diversi”. Sì, hanno nomi diversi, ma scendono insieme se c’è una guerra, risalgono insieme se c’è una guerra. Non è perché hanno nomi diversi, ma perché reagiscono agli stessi fattori. Quindi, per avere diversificazione e proteggersi dalla volatilità, bisogna essere diversificati. Ma puoi esserlo abbastanza rapidamente con 30-50 esposizioni diverse. Non servono migliaia e migliaia. Io credo nella diversificazione. Non credo che le istituzioni credano davvero di farlo. Ci sono studi che mostrano che i consulenti giocano un ruolo importante in tutto questo. I consulenti hanno un’agenda perché guadagnano di più consigliando prodotti costosi.

Riccardo

Certo.

Ludovic Phalippou

Per le persone è anche molto più divertente investire in qualcosa di politico che no, e sai, le persone sono umane, non vogliono annoiarsi al lavoro. Quindi, se sei al lavoro e ti chiedono “vuoi investire in titoli di Stato?”, tu pensi “ma che noia, è roba da matematica”. E poi ti chiedono “vuoi fare equity?” … a volte puoi investire nel calcio, in Formula 1, puoi investire in club di calcio, puoi investire in ogni genere di cose eccitanti. Sì, è molto più interessante.

Riccardo

Quindi non è una ragione fondamentale.

Ludovic Phalippou

E ovviamente le persone genererebbero questi grafici dicendo “oh, ma i rendimenti sono ancora migliori”. Quindi tutto è migliore, ti dicono di farlo. I rendimenti, ci sono alcuni articoli che dicono che sono buoni. È più eccitante. Non ha volatilità. È fantastico.

Riccardo

Sì. Il segmento forse in più rapida crescita negli ultimi 10 anni è il private credit e per anni è stato venduto come un modo più sicuro, più disciplinato e più resiliente di investire nel debito. Cosa hanno frainteso la maggior parte degli investitori riguardo al private credit durante il boom, mentre ora stiamo vedendo perché si sbagliavano?

Ludovic Phalippou

Quindi, non sono sicuro che ora stiamo vedendo perché si sbagliavano, ma nei diversi cicli di questo mercato… nel 2016 e nel 2018 ero scettico sul private credit, perché quello che stava effettivamente succedendo è che il private credit stava andando abbastanza basso nella struttura del capitale, molto junior, e in particolare gli americani stavano aumentando la leva sul loro debito. Quindi, di nuovo, torniamo alla questione delle etichette: puoi etichettare qualcosa come debito, ma se prendi in prestito denaro, tipo prendi 100 dalla banca, metti 100 tuoi e presti 200 a un’azienda coprendo il 60-70% della struttura del capitale, puoi chiamarlo debito se vuoi, ma c’è molto rischio che definiremmo come equity. Ogni tranche ha un profilo di rischio diverso. Puoi dire “oh, ma ho messo in piedi un pagamento fisso, quindi è debito”. Certo. Ma se c’è solo una probabilità di essere rimborsato, allora è come se avessi equity. Quindi, e quindi c’era quella che le persone chiamano “search for yield”, giusto? Ma con il private debt: “prendo il 10%, posso darti il 10% di cedola, nessun problema. Posso dire, se Microsoft genera più di un trilione di profitti, avrai il 10% di cedola”. Il problema è che hai una possibilità su un milione di ottenerlo. Ma posso scrivere un contratto che dice “ti pagherò il 10% di cedola se succede questa cosa”, che difficilmente succederà mai. Quindi c’era una creazione di high yield facendo cose super rischiose e quindi avevano un rendimento alto, ma ciò che conta non è il rendimento. Il rendimento è il massimo che puoi guadagnare. È un po’ come le persone pensano al rendimento atteso e al yield e si confondono. Un yield è il massimo che puoi guadagnare su uno strumento di debito. Ciò che ti interessa è il rendimento atteso, che è il yield moltiplicato per la probabilità di ricevere quei soldi. Quindi, quindi quando i tassi di interesse erano zero, il problema principale del private credit era la creazione di rendimento producendo strumenti estremamente rischiosi che avevano comunque l’etichetta di debito, ma che erano effettivamente rischio equity. E ora abbiamo ricerche di altre persone che mostrano effettivamente che c’è parecchio rischio equity in questi fondi di private credit. Poi è arrivato l’aumento dei tassi di interesse, dove la gente diceva “oh mio Dio, praticamente siamo fritti, perché ora con l’aumento dei tassi di interesse le nostre aziende così indebitate non riusciranno mai a rimborsare tutto questo debito”. Ma come va il private credit? Noi vendiamo anche private credit e questo è interessante, perché ora con l’aumento dei tassi di interesse guadagni tipo il 12%. E le persone pensano “oh mio Dio, fantastico, ecco tutti i miei soldi”, ma quel 12% è dovuto all’aumento dei tassi di interesse: si applica il 12%, ma quante persone prenderanno quel 12% in un ambiente di alti tassi dove l’economia non va molto bene? Quindi la mia seconda ondata di critica al private credit in quel periodo era che il treno era già partito: non avresti fatto il 12% e quindi i tuoi soldi non sarebbero stati facilmente impiegati a quel rendimento. E non ho seguito questo, dubito che abbiano impiegato molti soldi al 12%. Non è nemmeno facile da monitorare. Ora hanno un terzo problema che stava per arrivare: le aziende devono pagare il 12%, non hanno i soldi, non possono rimborsare tutto questo debito, quindi in qualche modo rimandano i pagamenti. E perché il private credit non vuole dire “la mia azienda è fallita”, dicono “no, non è fallita, è solo che ho rimandato quando mi pagheranno”. Quindi tutti continuiamo così. È complicato, perché allora non crediamo ai loro valori patrimoniali netti, non crediamo alle loro valutazioni. E in un fondo chiuso non importa se non credo alla tua valutazione. Se sei un fondo aperto, è una questione diversa.

Riccardo

Pensi che, con tutto il tumulto che sta avvenendo in queste settimane nell’industria del private credit, stiamo scoprendo che il modello era costruito per un ambiente a tasso zero che ormai non esiste più e che non può essere sostenibile in un ecosistema di tassi più alti più a lungo?

Ludovic Phalippou

No, non penso che questo fosse un problema. Credo che, fondamentalmente, il private credit possa esistere in qualsiasi contesto. Può funzionare con tassi di interesse alti, può funzionare con il private credit levato. Quindi, il private credit levato è più facile in un ambiente a tasso zero. Quando ci sono tassi di interesse, allora non ci si mette in leva. Ma il private credit di per sé — l’idea che non sia una banca a fare i prestiti, ma un fondo, e che chiamino i soldi quando devono fare un prestito — ha perfettamente senso. Questo ha molto più senso delle banche. Quindi sì, ha senso totale. Fondamentalmente, il private credit ha senso. Il private credit levato è molto più rischioso, ed è qui che avevo un problema, e gli investitori non erano pienamente consapevoli di questo, o almeno non credo. Poi c’è questa idea che, quando i tassi sarebbero saliti, avrebbero semplicemente deployato al 12% — pensavo fosse fantascienza e fuorviante. Ma fondamentalmente, il private credit ha un ruolo: è molto più “naturale” dei banchieri, quindi dovrebbe essere il prestatore per quasi tutto. Ora, quando si parla della crisi attuale, c’è un po’ di crisi perché non raccolgono le cedole come dovrebbero, stanno posticipando alcune cattive notizie e cose del genere, ma non sembra la fine del mondo. Non va tutto bene, ma non è la fine del mondo. Il private credit, per sua natura, è abbastanza resiliente perché può rinegoziare, posticipare, prendere l’equity che ha a disposizione. È progettato in modo piuttosto robusto. E vediamo che l’economia non va bene da molti anni. I tassi sono saliti tempo fa. Non c’è stata una catastrofe. Va tutto bene. È solo che c’è il 10% di quel mercato in cui le persone sono un po’ impazzite e hanno deciso di fare strutture open-end con il credito, e non dovresti mai avere strutture open-end con asset illiquidi, sia che si tratti di credito o di immobiliare e simili. E la gente l’ha fatto. Io lo dico da 25 anni: dico sempre ai miei studenti che, quando studiamo le strutture dei fondi e facciamo esercizi pratici, capiamo subito che, se è illiquido, non lo metti in un fondo aperto, lo metti in un fondo chiuso. Sono progettati per quello. Ma alcune persone amano le strutture open-end perché fanno più soldi, quindi hanno lanciato tutte queste strutture open-end, che non sono appropriate per il credito. E ora stanno pagando le conseguenze: la gente cerca di uscire, non può farlo, le persone vanno nel panico, c’è un po’ di “run” sui fondi, ecc. Ma è solo il 10% del mercato del credito.

Riccardo

Ok, non vedi rischio sistemico in questo momento? Il paragone con il 2008 è molto comune nei media.

Ludovic Phalippou

No. Quindi ho testimoniato al parlamento del Regno Unito su questo e avevo fatto cose simili anche per la VCB, ecc. Da molto tempo le persone sono ossessionate dal rischio sistemico del credito. Quello che vediamo ora è solo una corsa su una piccola parte del segmento, che era vulnerabile a una corsa per definizione perché non era ben costruita e la struttura non era appropriata. Penso che ci potrebbero essere problemi con le compagnie assicurative riguardo a quanto investono in private credit, e quello potrebbe essere un problema. Ma, come ho detto al parlamento, sarà una questione di protezione del consumatore. Le persone rimarranno molto scioccate se la loro compagnia di assicurazione sulla vita fallisce e quindi non riceveranno l’assicurazione per cui hanno pagato. Questo provocherà molta delusione e rabbia, ma non è un rischio sistemico. Non è un panico. Non è come bloccare l’economia, questo non lo dico.

Riccardo

Nonostante l’esposizione significativa di alcune banche nel finanziamento dei deal?

Ludovic Phalippou

Sì. Quindi indirettamente alcune banche sono esposte al private credit e anche al private equity, quindi se una banca si comportasse in modo abbastanza rischioso, forse quella banca fallirebbe, ma sì, non lo vedo, non riesco a immaginare che le banche crollino per questo.

Riccardo

Ok. Una delle grandi tendenze degli ultimi tre-quattro anni è la democratizzazione degli asset privati. L’idea è permettere alle persone normali di investire in asset ad altissima performance, una volta riservati solo a individui ad alto patrimonio e investitori istituzionali.

Ludovic Phalippou

È una storia brillante, di nuovo, è una masterclass di fesserie. Prendi un nome, tipo “democratizzazione” — chi è contro la democratizzazione? Alza la mano. Ma è davvero democratizzazione? No, significa permettere a tutti di investire in qualcosa che non capiscono. E cosa c’entra questo con la democratizzazione?

Riccardo

Sì. Qual è la vera ragione dietro tutto questo?

Ludovic Phalippou

La vera ragione è fare soldi, giusto? Quindi dici: “Aprirò a più persone così posso fare più soldi”. Ok, tutto qui. Poi dici: “Devo trovare un nome figo così la gente aderisce”. Quindi lo chiami “democratizzazione”. Wow, tutti sono d’accordo. Ma è davvero democratizzazione? No. Significa permettere a chiunque di investire in qualcosa che non capisce. È esattamente quello che succede. Dici: “Chiunque potrà comprare cannabis” o, ancora meglio, facciamolo con la cocaina. Solo i ricchi hanno avuto accesso alla cocaina, è ingiusto, giusto? Quindi voglio che il governo fornisca cocaina a tutti per controllare i prezzi, così tutti possono comprarla. Chiamerai questo “democratizzazione della cocaina”. Brillante. È esattamente quello che è. Prima era solo per i ricchi, ora puoi farlo anche tu. Ma nemmeno i ricchi capivano veramente il prodotto. Hanno firmato cose che non capivano, e ora nemmeno tu capisci il prodotto. Ma sì, puoi essere fregato come lo erano prima i ricchi. Ottimo, grande progresso. Quindi permetti a persone che non hanno idea del prodotto di investire in quello che dici essere veicoli ad alte performance. Non lo sono, ovviamente. Se pensi che il tasso di rendimento sia “alto”, allora sì, ma non lo è. È una vera e propria masterclass di fesserie. Brillante. Scegli le parole in modo che le persone pensino sia qualcosa di nobile, poi dai metriche di performance che la gente non capirà e penserà siano alte. Nascondi completamente tutte le commissioni che pagheranno, hai 200 pagine di termini e condizioni che nessuno leggerà e ti daranno comunque i soldi. Non leggi nemmeno i termini di iTunes, figuriamoci in private equity. Quando compri fondi di private equity ci sono 200 pagine di termini e condizioni, ma nessuno li legge, e tu nemmeno ci hai accesso. E chiami tutto questo “democratizzazione”. Hai un prodotto, 200 pagine di clausole strane e selvagge, tu non puoi nemmeno leggerle, ma firmi e avrai accesso a quello che prima era solo per i ricchi. È fantastico. È incredibile.

Riccardo

Sì. Temo le domande finali, perché in Europa abbiamo ora i ELTIF 2.0, che vengono presentati come un modo per gli investitori ordinari di accedere a opportunità a lungo termine e ottenere migliore diversificazione. E io sono anche scettico sugli investimenti in asset privati, perché quando compri un ETF sai cosa stai comprando. Quando compri un veicolo che investe in società private, è molto difficile capire cosa stai effettivamente facendo. Comunque, questi prodotti vengono spinti e sempre più persone si chiederanno se dovrebbero includerli nel loro portafoglio per migliore diversificazione o maggior rendimento. Cosa dovrebbero considerare prima di prendere questa decisione?

Ludovic Phalippou

Capiscono il prodotto? Sai tu cosa c’è dentro? Hai letto i termini e le condizioni? Hai mai letto il limited partnership agreement? Sai che sono 200 pagine? Sei in grado di leggerlo e capire cosa c’è dentro? Capisci che il tasso di rendimento non ha nulla a che fare con il tasso con cui il tuo patrimonio crescerà, ecc., ecc. E i rendimenti di questi prodotti, finora, che ho visto, sono molto bassi. Ma forse è perché sono troppo nuovi, o non so, ma non sembrano particolarmente alti. E, in più, devi fidarti del NAV. Ma anche se lo fai, i rendimenti che ho visto non sono particolarmente alti. Detto questo, non c’è nulla di sbagliato nell’investire in asset privati. Anzi, penso che i mercati pubblici non siano particolarmente utili o sensati: le persone non hanno bisogno di fare trading ogni millisecondo e così via. Quindi il modo più naturale di investire è in un asset privato. Infatti, la maggior parte delle persone investe in immobili, per esempio, che è un asset privato.

Riccardo

Sì.

Ludovic Phalippou

Il problema è quando hai regole enormi per chiunque proponga un prodotto nei mercati pubblici, e non ci sono regole se proponi un asset privato. In Europa ci sono più regole che negli USA; negli USA ci sono alcune regole, ma molto leggere. Quindi puoi ancora avere persone che mostrano numeri di rendimento ingannevoli, mentono sulle commissioni o le presentano in maniera fuorviante. Si permette tutta questa roba ingannevole. Non c’è nulla di sbagliato negli asset privati. Penso che i mercati privati abbiano molto più senso dei mercati pubblici, ma serve avere lo stesso livello, o simile, di regole, disclosure, comparabilità e informazioni. Puoi chiamarlo “sophistication”, ma conoscenza non ce n’è.

Riccardo

È qualcosa che deve rimanere di nicchia e non diventare un’industria così ampia? Perché negli anni ’80 e ’90, forse quando Davis Swenson iniziò a investire in private equity, poteva avere senso per quel periodo specifico, con quelle commissioni in quello specifico ambiente.

Ludovic Phalippou

Non hanno guadagnato somme straordinarie nel private equity.

Riccardo

Okay.

Ludovic Phalippou

Negli anni ’90, quando si investiva nel venture capital, i rendimenti erano buoni, ma non tutti i fondi di venture capital andavano bene. Negli anni ’90 investivano in aziende in crescita, e se avessi investito nel NASDAQ avresti avuto anche tu alti rendimenti. Quindi tutto quello che ha fatto è stato iniziare a investire nel venture capital negli anni ’90 quando è diventato CIO, e ha ottenuto buoni rendimenti negli anni ’90 investendo in aziende in crescita, proprio come chiunque altro. Forse ha avuto più rendimento di altri, ma non abbiamo dati per confermarlo. Sappiamo però il rendimento del suo endowment dal 2000 in poi: 11%, che è buono, ma è quello del mercato. Non è che “era bravo Swensen e adesso non funziona più”, come spesso si sente raccontare. Sono solo storie, miti. Alla gente piacciono questi miti, è eccitante, come scommettere sui cavalli o sul calcio. La gente ama discutere: “Io conosco questo tipo, lui segna sempre il risultato giusto”, oppure come il polpo durante i Mondiali che sceglie sempre la squadra giusta e diventa una superstar. Dobbiamo stare attenti a queste tendenze.

Riccardo

Grazie. Ultima domanda. Il 95% dei miei ospiti sono americani. Quindi quando chiedo loro di dare un consiglio a un trentenne su come dovrebbe investire nel lungo periodo, tipicamente consigliano di comprare un fondo indicizzato o un ETF che replica il mercato azionario ampio e restare fermi. Tu sei francese, lavori nel Regno Unito e hai una buona conoscenza dell’ambiente statunitense. Quindi mi piacerebbe avere il tuo punto di vista, più equilibrato rispetto a quello tipico americano. La domanda pratica è: come suggeriresti a un investitore di muoversi?

Ludovic Phalippou

Quello che dici è esattamente quello che qualsiasi manuale di investimenti consiglierebbe, quindi è il consiglio usuale. Se sei pigro, dici: “Ok, se non so nulla di te, fai così, almeno non sbaglierai troppo: compra qualche veicolo a basso costo e ben diversificato a cui puoi accedere e poi fai solo quello”. Ok, quindi questa è la soluzione facile. Quando consiglio family office o persone che possono davvero investire — e attenzione, molta gente pensa di poter investire, ma se hai 10-100 mila dollari non puoi davvero farlo. Prima ottimizza il mutuo, assicurati di non avere debiti sulle carte di credito, nessun prestito studentesco: sotto i 100 mila, non pensarci troppo. Ma se hai più di un milione di patrimonio liquido, allora possiamo iniziare a parlare seriamente. Quindi quello che dico ai miei clienti è che lavoriamo su tutto, compresa la fiscalità, e siamo molto chiari. Bisogna essere chiari sulle implicazioni fiscali dei diversi prodotti: alcuni hanno vantaggi fiscali particolari. Per fare un esempio rapido: se parliamo del mio college endowment e sono nel comitato investimenti, siamo esenti da tasse perché siamo un ente di beneficenza. Nel Regno Unito, se compri un immobile, paghi una tassa di registro piuttosto alta, tipo il 5%, più altre imposte. Noi non paghiamo nulla, quindi se compriamo un pub, lo paghiamo il 5% in meno rispetto a chiunque altro, un vantaggio naturale. Per questo abbiamo molto real estate nel Regno Unito nel contesto del mio college. Come individuo, non dovrei fare real estate nel Regno Unito. In UK esiste l’ISA, l’equivalente del 401k negli USA, ma più generoso: puoi investire fino a 25.000 euro all’anno esentasse su prodotti selezionati, di solito strumenti quotati. Puoi avere un ISA per i tuoi figli da 9.000 euro l’anno, uno per il coniuge da 25.000, ecc. Quindi puoi investire esentasse nei mercati quotati e, se hai un buon provider ISA, comprare i prodotti sarà economico: puoi allocare fino a 70-80.000 euro l’anno in questi prodotti. Questo è importante, perché il vantaggio fiscale è così grande che il tuo “genio” negli investimenti difficilmente lo supererà. Altro aspetto fondamentale: le commissioni. Puoi sempre diversificare di più, ma se voglio comprare immobili in Indonesia, diversifica sì, ma non so nulla del mercato e trovare la persona giusta per eseguire la transazione costerebbe una fortuna. Quindi non dovrei farlo. Le commissioni sono cruciali. Poi passo molto tempo a pensare all’obiettivo: dove spenderai i soldi, in quale valuta, a cosa servono. È legato al tuo stile di vita: cosa vuoi e quali sono i principali rischi nella tua vita, così puoi pensare a coperture (“hedge”). Per esempio, se lavori nell’industria petrolifera nel Regno Unito, avere esposizione alla Cina è intelligente perché l’economia cinese tende a muoversi in modo inversamente correlato al petrolio, e la tua carriera dipende dal buon andamento del petrolio. Probabilmente non vorrai azioni in Arabia Saudita o Norvegia. Quindi, in base al lavoro e alla fonte di reddito, ci sono coperture naturali. Questo è come costruisco i portafogli. Non viene spiegato spesso nei libri di testo, raramente, pochissime persone lo fanno. È una risposta lunga, molto personalizzata. Ma la versione “pigra” è: compra portafogli diversificati, a basse commissioni, e sei a posto.

Riccardo

Grazie per aver dato sia la risposta “pigra” sia quella “non pigra”, perché è stata una delle più interessanti che abbia ascoltato qui. Professor Phalippou, grazie mille per essere stato qui. È stata una conversazione straordinaria e grazie per tutto quello che fate per il settore. Consiglio a chiunque di leggere i vostri post su LinkedIn, perché sono sempre divertenti. Non è facile parlare di finanza e renderla divertente allo stesso tempo. Grazie mille per il servizio che fornite.

Ludovic Phalippou

Grazie a te.

Ludovic Phalippou, the Oxford professor who has spent twenty years dismantling private equity myths, is finally a guest on The Bull. The verdict is clear: private equity is a "billionaire factory", no...

Il private credit è diventato in pochi anni una delle asset class più discusse e ambite, capace di promettere rendimenti elevati e una stabilità apparente che sembra quasi troppo bella per essere vera...

Ospitiamo Mariangela Pira per una conversazione che parte dall’attualità geopolitica e arriva al cuore dei mercati. Una chiacchierata per capire come guerra, politica ed economia si intrecciano e perc...

In questo episodio, insieme a James Choi, parliamo dell’importantissimo ruolo delle azioni in portafoglio, della formula di Merton e di quelli che sono alcuni esperimenti mentali che possiamo adottare...

Negli ultimi anni molti grandi investitori istituzionali stanno cambiando il modo di costruire i portafogli. Il classico modello 60/40 tra azioni e obbligazioni potrebbe non essere più sufficiente....

In questa puntata di The Bull ospitiamo Mario Seminerio per mettere ordine nel caos apparente dei mercati globali e dell’attuale fase storica. Partendo dal concetto di Orange Mirror, analizziamo come...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025