Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Quanto ti serve per vivere di rendita? La risposta breve è: prendi quello che spendi ogni mese e moltiplicalo per 300. Ma quella formula è americana, e un investitore italiano deve fare i conti anche con le tasse, i rendimenti futuri più compressi e la pensione INPS.

324. Vivere di rendita nel 2026: quanto serve per smettere di lavorare

Quanto serve davvero per vivere di rendita?

La Regola del 300: il numero magico

Ogni spesa ha un prezzo nascosto

Stesso portafoglio, destini opposti

Perché il 4% può tradirti

La Regola del 345: il problema tasse

Il vantaggio italiano: la pensione pubblica

Coast FIRE: sei già più libero di quanto pensi?

Le strategie di prelievo

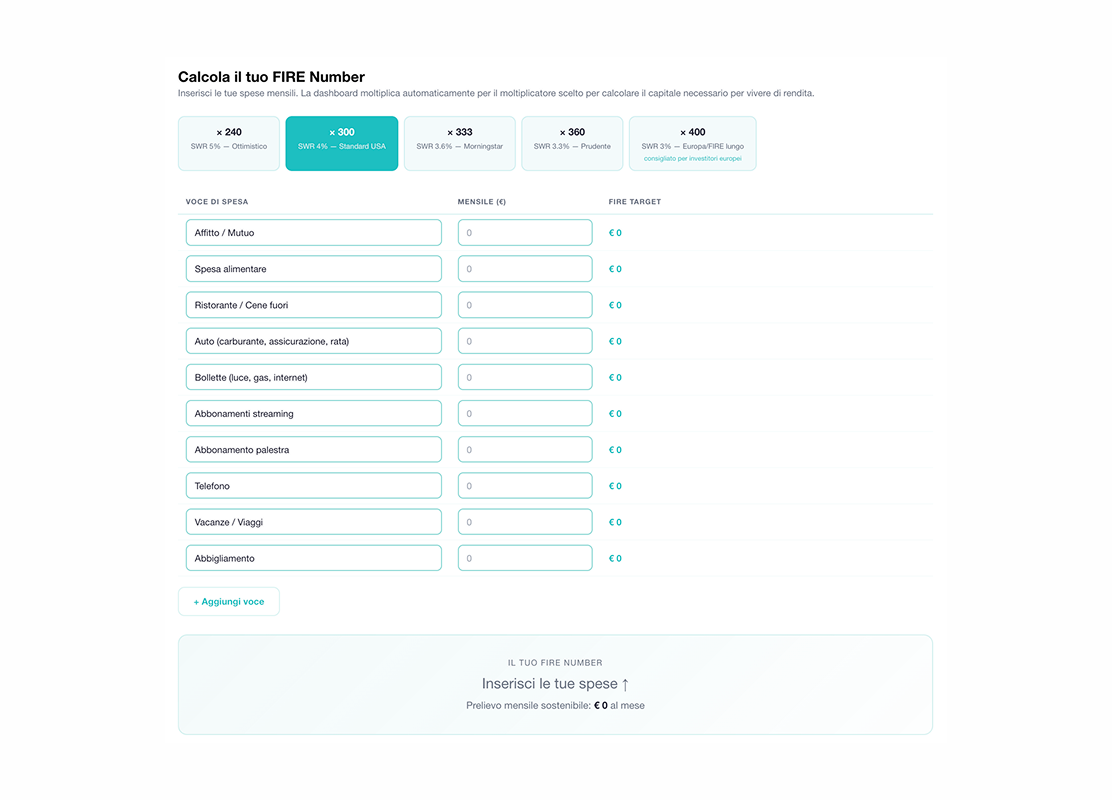

Tool gratuito: fai i conti da solo

Ovunque ti trovi, non correre rischi: proteggi la tua privacy.

Goditi streaming e download senza rallentamenti e accedi ai tuoi contenuti preferiti anche quando sei all’estero.

Approfitta dell’offerta esclusiva dedicata agli ascoltatori di The Bull!

Quanto serve davvero per vivere di rendita?

Quanto ti serve davvero per vivere di rendita?

La risposta breve è questa: prendi quanto spendi ogni mese e moltiplicalo per 300.

Quello è il tuo FIRE number: il capitale che, investito bene, ti permette di vivere di rendita.

Spendete 3.000 euro al mese? Il numero magico è 900.000 euro.

Spendete 4.000 euro? Siamo a 1,2 milioni.

Spendete 5.000 euro? Almeno un milione e mezzo come ridere.

Questa è la potentissima Regola del 300!

Ed è una scorciatoia sorprendentemente utile – e presto vi spiegherò perché.

Però c’è un problema: presa così com’è, è una regola molto americana.

E noi, purtroppo o per fortuna, se mai ci andremo non andremo in pensione anticipata a Milwaukee o ad Austin. Ci andremo a Garbagnate Milanese, a Isernia o a San Severo, pagando tasse italiane, spendendo in euro, investendo in strumenti UCITS e vivendo in un mondo dove i rendimenti futuri potrebbero essere meno generosi di quelli del passato.

Quindi oggi facciamo due cose.

Primo: vediamo quanto serve davvero per vivere di rendita, comprendendo l’utilità pratica della Regola del 300 e correggendola per rischio, fiscalità e realtà italiana.

Secondo: vi lascio un tool gratuito da scaricare, gentilmente realizzato da sua maestà Claude Code, che fa i conti per voi: FIRE number, tasse, Coast FIRE e simulazione Monte Carlo.

Non vi promette miracoli.

Ma avere un piano chiaro e un obiettivo davanti è sempre il modo migliore per intraprendere un percorso.

Partiamo

Bentornati a The Bull – il tuo podcast di finanza personale

La Regola del 300: il numero magico

Come sa chi è di casa dalle parti di questo canale FIRE sta per FINANCIAL INDEPENDECE RETIRE EARLY.

Cioè: c’hai abbastanza soldi per poter vivere di rendita, grosso modo per almeno 30 anni.

E questo numero magico, il FIRE number, si avvicina nell’intorno del tuo costo della vita mensile moltiplicato per 300.

Non sto scherzando.

Non è neanche tanto una semplificazione.

È una formula matematicamente coerente con lo stato dell’arte della ricerca sul retirement planning degli ultimi trent’anni.

Però – e questo è il punto che questo episodio vuole sviluppare onestamente – per un investitore italiano quella formula è molto valida, ma con qualche aggiustamento.

Non è sbagliata.

È semplicemente incompleta.

Quindi oggi non vi parolo solo la formula.

Vi parlo della formula e di tutti gli aggiustamenti che richiede.

Ma soprattutto vi darò uno strumento tutto bello colorato per applicarla al caso specifico della vostra vita reale, così potete farvi tutti i conti da soli in quattro e quattr’otto senza stress.

La Regola del 300 è un’idea di Monevator, uno dei migliori blog di finanza personale in lingua inglese, che tra l’altro vi consiglio, perché molto diretto e spesso porta idee interessanti.

La vediamo tra un secondo ma prima: Questo episodio è sponsorizzato da Qonto: scritto con la Q, ma si legge “conto”.

Sì ok lo sappiamo fare impresa è visione, coraggio, mindset, bla bla bla, tutti fenomeni.

Tutto vero eh, però poi arrivano gli incassi, le spese, le fatture, le tasse, le carte per il team, le ricevute da ritrovare, le scadenze da non dimenticare. E capisci una cosa molto semplice: i numeri non sono il contorno del business. Sono IL business.

Ed è proprio qui che arriva Qonto: è un conto business con strumenti integrati per gestire le finanze aziendali in modo più chiaro e con meno attrito operativo.

Hai in un unico posto pagamenti, carte aziendali, gestione spese e fatturazione. E puoi anche creare sotto-conti per separare entrate, tasse e spese, che detta così sembra una cosa piccola, ma nella pratica può evitarti parecchio casino mentale.

La cosa che mi piace di Qonto è questa: non ti dice “tu pensa al business, ai numeri pensiamo noi”. Ti dice “prendi in mano i numeri della tua impresa”, ma in maniera più semplice, efficace ed intuitiva per prendere decisioni migliori.

Per scoprire di più su Qonto e su come può aiutarti a gestire le finanze della tua attività, visita qonto.com — quindi Q-O-N-T-O punto com — oppure clicca il link in descrizione.

Torniamo alla regola del 300

L’idea è semplice.

A partire dagli studi degli anni ‘90 di William Bengen e del Trinity, la regola classica è passata alla storia come regola del 4%.

In pratica quegli studi avevano preso dati storici sui rendimenti di S&P 500 e Treasury ed erano giunti alla conclusione che un portafoglio bilanciato potesse permettere di vivere di rendita fino a 30 anni, con altissima probabilità di sopravvivenza, prelevando il 4% del valore del portafoglio il primo anno e poi quell’importo adeguato per inflazione gli anni successivi.

Mettiamo che uno è riuscito ad accumulare un milione di euro e che l’inflazione media è 3% all’anno, questo è il capitale che potrebbe prelevare:

40.000 euro il primo anno, 41.200 il secondo e via via fino al trentesimo che sarà 94.263 €, che però avranno lo stesso potere d’acquisto dei 40.000 di 30 anni prima.

Sta stronza dell’inflazione.

Comunque la scorciatoia per capire quanto ti serve per vivere di rendita – ammesso che tutte le premesse della regola del 4% siano valide, ma ne parliamo dopo – è prendere il tuo target di spesa annuo lordo (perché devi considerare le tasse) e moltiplicare per 25.

4% equivale ad un venticinquesimo naturalmente.

Vuoi prelevare 40.000 € lordi all’anno? Ti serve 1 milione

Te ne bastano 20.000? 500.000 di capitale iniziale bastano

Vuoi fare la bella vita con 80.000 € all’anno? Assicurati di avere 2 milioni di euro.

Di questa cosa abbiamo parlato spesso in passato, così come dei suoi limiti – e se volete un deep dive sull’argomento vi rimando a questo video che c’è solo su YouTube: https://youtu.be/KeIB9gxI6As.

Oggi però facciamo finta per il momento che la regola del 4% sia valida e solida.

L’idea di Monevator sembra aggiunga poco, ma in realtà è molto potente perché permette di pensare al proprio percorso in vista del FIRE, in vista del target magico per vivere di rendita, bottom-up, invece che top-down.

Vediamo perché.

In pratica invece di moltiplicare la spesa annua per venticinque si moltiplica la spesa mensile per trecento.

Il risultato è ovviamente lo stesso, grazie a questa complessa dimostrazione matematica:

venticinque PER dodici UGUALE trecento.

Ma non si tratta solo di sostituire una formula con un’altra.

È invece un modo molto più pratico per arrivarci, perché la maggior parte di noi pensa per mesi, non per anni.

E soprattutto questo escamotage permette di prendere i costi veri della nostra vita, che conosciamo molto meglio a livello mensile che annuale, e prioettarli al target del FIRE.

La dashboard che ho fatto fare a Claude si basa su quest’idea.

In alto si può selezionare il tasso di prelievo sicuro che uno preferisce, il cosiddetto safe withdrawal rate.

Ho messo 4 opzioni perché ci sono pareri discordanti su quale sia il numero più corretto.

Qualcuno pensa che 4% sia il target giusto, quindi moltiplicherò ogni spesa mensile per 300.

Qualcuno pensa che sia troppo ottimistico, e quindi posso scegliere fino al 3% e moltiplicherò ogni spesa per 400;

E poi c’è qualcuno che invece ritiene il 4% troppo conservativo, come lo stesso autore della regola William Bengen, che nel 2025 ha scritto che oggi ritiene più corretto un tasso del 4,7%, per motivi che non ci interessano. Nel file si può selezionare 5%, quindi il moltiplicatore scende a 240.

La regola è ovvia no?

Più il tasso di prelievo che ritengo sostenibile è alto, meno soldi mi servono.

3% o meno è un’ipotesi molto conservativa che presuppone rendimenti bassi e un rischio di sequenza avverso

Da 5% in su, invece, si tratta di un’ipotesi aggressiva che confida in rendimenti alti e rischio di sequenza favorevole.

Ogni spesa ha un prezzo nascosto

Secondo l’ultimo report dell’ISTAT, che si basa sui dati del 2024, la spesa media della famiglia italiana è di 2.755 € al mese, però con ampie differenze tra nord e sud.

La spesa media per il centro-nord Italia è più intorno ai 3.000 €, più o meno divisa in questo modo:

Il 40% sono spese legate alla casa a vario titolo;

Il 20% sono spese alimentari

Il 10% sono trasporti

Il restante 40% sono servizi, abbigliamento, ristorazione e così via

Diciamo che spendete 3.200 euro al mese, tra mutuo o affitto, spesa, automobile, abbonamenti, vacanze, tutto dentro.

3.200 per trecento fa 960.000 euro.

Quello è il vostro FIRE number base: il capitale che, investito in un portafoglio diversificato, dovrebbe permettervi di prelevare 3.200 euro lordi al mese per almeno trent’anni senza esaurirlo.

Ovviamente sarà di più se volete essere più conservativi, 1.280.000 per un prelievo del 3% e 768.000 se volete prelevare il 5%.

La cosa più potente della Regola del 300 però non è solo il numero finale. È che vi permette di guardare ogni singola voce del vostro budget mensile come una decisione di portafoglio.

Abbonamento alla palestra: 200 euro al mese. Per trecento: 60.000 euro di portafoglio necessari per pagarlo per sempre.

Streaming: 100 euro al mese. Per trecento: 30.000 euro.

Abbigliamento: 150 euro al mese. Per trecento: 45.000 euro.

Per ogni spesa non si tratta più di dire, “questo costa tanto o costa poco”.

Si tratta di trasformare ogni decisione di consumo in “questo mi richiede 20, 30, 50, 100.000 € di portafoglio per sostenerlo quando vivrò di rendita”.

Prospettiva completamente diversa.

Adesso però arriva il motivo per cui questa formula, applicata letteralmente da un investitore italiano, produce un numero da prendere con le pinze.

Anzi: due motivi distinti.

Ne parliamo tra poco – prima c’è una storia che devo raccontarvi.

Stesso portafoglio, destini opposti

Enrico e Chiara hanno circa 10 anni di differenza.

Hanno fatto carriere simili, con redditi e tassi di risparmio simili e siccome entrambi erano appassionati di finanza personale e FIRE dopo una vita di sacrificio e investimenti hanno raggiunto un milione di euro di portafoglio, pronto sostenere il sogno di una vita di rendita.

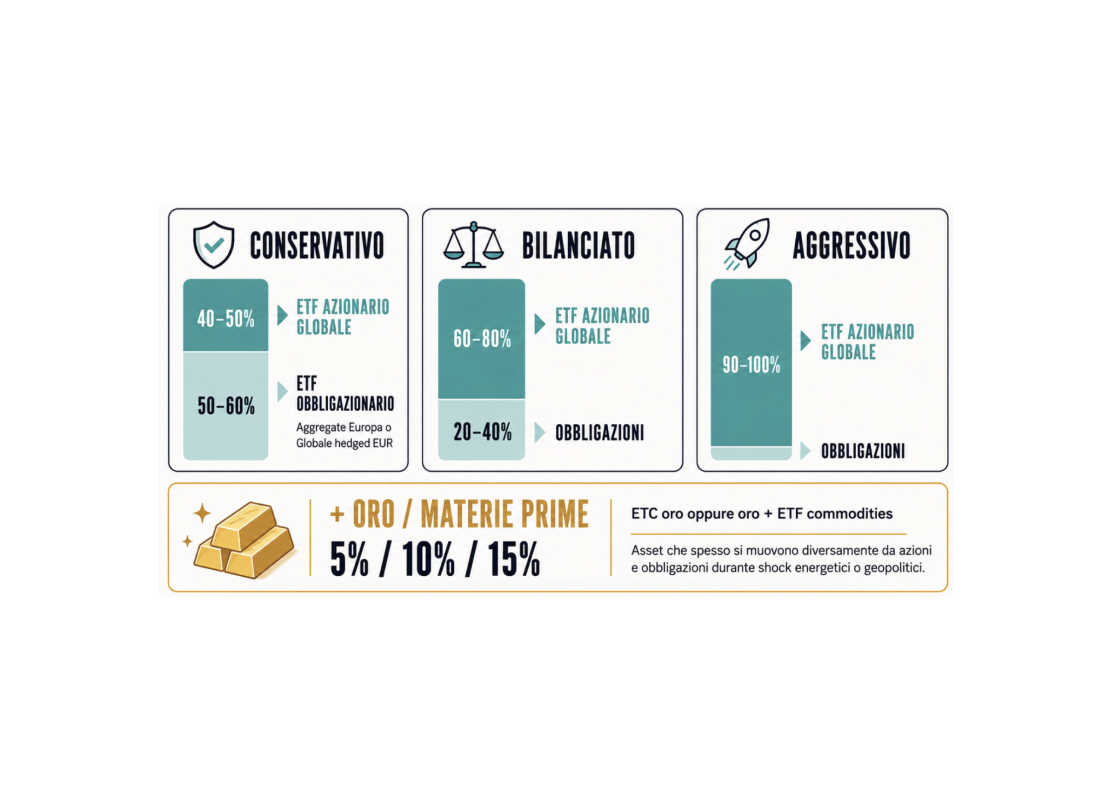

Anche i portafogli sono molto simili: circa 60% azioni, 30% obbligazioni, 10% oro, con un rendimento medio del 6% annuo.

Entrambi prelevano 40.000 euro il primo anno – il 4% – e poi adeguano all’inflazione ogni anno, come da procedura classica.

Trent’anni dopo, Chiara ha più di due milioni e mezzo di euro.

Si maledice per non essersela spassata di più.

Enrico invece ha finito i soldi dopo ventuno anni.

Come è possibile?

Stesso portafoglio.

Stessa media di rendimento.

Stesso tasso di prelievo.

La risposta è il sequence of returns risk.

Il rischio di sequenza, un caro amico di The Bull che abbiamo incontrato spesso.

Paradossalmente quando inizi a “spendere” il tuo portafoglio, il rendimento medio non è la cosa che conta di più: conta soprattutto l’ordine in cui quei rendimenti arrivano.

Chiara ha avuto anni buoni all’inizio e il portafoglio è continuato a crescere anche se ogni anno prelevava il 4% reale. Quando sono arrivate le crisi il capitale era già abbastanza grande da assorbirle. Come togliere un secchio da un lago.

Enrico invece ha beccato una crisi pesante nei primi anni. Il mercato azionario è andato giù del 40%, ha continuato a prelevare 40.000 euro su una base che si stava riducendo rapidamente. Ogni prelievo era una percentuale sempre più alta del portafoglio residuo. Quando il mercato si è ripreso, il capitale era già troppo consumato.

Uno dei miei siti preferiti per distanza sul tema del retirment e del vivere di rendita è Early Retirement Now.

Il suo fondatore super nerd ha calcolato che in decumulo l’asset allocation spiega solo circa un terzo dei risultati.

I restanti due terzi dipendono dalla sequenza dei rendimenti.

Cioè, in larga parte, dalla fortuna.

Questo ha due implicazioni pratiche.

La prima: in FIRE, quando vivi di rendita, l’obiettivo non è massimizzare il rendimento atteso – si massimizza[re] la probabilità di non finire i soldi nello scenario peggiore.

Un portafoglio 100% azionario ha il rendimento atteso più alto, ma ha anche una volatilità elevata, che allarga lo spettro dei risultati terminali e amplifica il rischio di sequenza.

Allo stesso modo sarebbe sbagliato anche un portafoglio iperconservativo, 100% in bond, perché in uno scenario prolungato di forte inflazione il valore reale del portafoglio potrebbe crollare per decenni. Infatti anche nella tabellina di Morningstar che abbiamo visto prima, il tasso di prelievo sicuro più alto si ottiene avendo almeno 40-50% di azioni.

La seconda: non esiste un singolo scenario “corretto” per il vostro piano. Esistono migliaia di scenari possibili, ciascuno con la sua probabilità.

Per capire meglio questa cosa, nel tool ho inserito una mini simulazione di Monte Carlo.

Nella dashboard in basso c’è una sezione che esegue mille simulazioni del vostro piano – mille Enrico e Chiara con rendimenti casuali estratti da una distribuzione probabilistica.

Il risultato è una percentuale: “il vostro piano sopravvive nell’X% degli scenari”.

Un numero che la Regola del 300 da sola non può darvi.

Per esempio con 1 milione di euro, un prelievo del 4%, un rendimento medio del 6% e una volatilità del 10%, il tasso di sopravvivenza a 30 anni è di circa il 96%.

Più sotto trovate anche un grafico con la simulazione degli scenari compresi tra il decimo e il novantesimo percentile.

La storia di Enrico e Chiara è particolarmente illustrativa del rischio più grande quando si vuole vivere di rendita, ma per il resto assume il prelievo del 4% – o la regola del 300 che abbiamo visto prima – come dato di fatto.

A Enrico, però, appunto, la cosa va male.

Diciamo che il 4% è probabilmente un tasso di prelievo abbastanza sicuro, ma non completamente sicuro.

E veniamo quindi ai due motivi a cui abbiamo accennato prima

Perché il 4% può tradirti

Il primo motivo è geografico/valutario.

Il 4% è un numero americano.

Bengen nel 1994 e il Trinity Study nel 1998 hanno lavorato con dati americani – S&P 500 e Treasury statunitensi.

I rendimenti storici di questi asset negli ultimi cent’anni sono stati eccezionali su scala globale.

L’S&P 500 ha reso circa il dieci percento nominale annuo.

Il dollaro ha goduto del privilegio di essere la valuta di riserva mondiale.

Wade Pfau ha preso i dati di diciassette paesi e ha fatto una domanda semplice: se avessi applicato la regola del 4% in Italia, Francia, Germania o Giappone negli ultimi cento anni, come sarebbe andata?

La risposta non è piacevole.

In molti paesi europei saresti rimasto senza soldi prima dei trent’anni. Il mercato americano è stato un’eccezione storica su scala globale — non una norma. E non c’è nessuna garanzia che lo sia ancora per i prossimi trent’anni, specialmente ora che le valutazioni sono alte e i rendimenti attesi più compressi.

Come abbiamo detto un cazziliardo di volte, i rendimenti attesi almeno nei prossimi 10-15 anni per le azioni non sono particolarmente alti.

Per esempio quando volete vedere come si costruiscono in maniera super seria le stime sui rendimenti attesi prendete le Capital Market Assumptions che AQR pubblica a gennaio di ogni anno, perché sono the place to go, con tutta la spiegazione di come arrivano a quel numero.

Qui vedete che l’ultima stima, nominale, in dollari va dal 6,3% per l’S&P 500 al 7,4% per gli emergenti.

La stima media per l’MSCI All Country World è intorno al 6,5%, anni luce dal 10 e fischia % degli studi originali.

Quelli però sono in Euro.

Un investitore europeo deve anche fare i conti con il cambio.

Vedete?

L’ipotesi di un dollaro debole nei prossimi anni favorirebbe l’investimento di un americano in azioni europee e penalizzerebbe l’investimento di un europeo in azioni americane, grosso modo di 0,4% all’anno.

Niente di drammatico, ma appunto va tenuto conto quando si pensa al tasso di prelievo per il FIRE, soprattutto qui in Europa.

Basti sapere che conviene tenere aspettative conservative sui rendimenti futuri, perché i prezzi di oggi sembrano suggerirci questo.

Chi lo sa molto bene è Morningstar e la mia cara amica Christine Benz, Director of Retirement Planning, ospite di The Bull un anno e mezzo fa.

Sotto la sua guida, ogni anno Morningstar pubblica uno studio sul SWR. Nell’ultimo aggiornamento hanno raccomandato il 3,8% per avere il 90% di probabilità che un portafoglio 60/40 sopravviva trent’anni. Per chi punta a quarant’anni di FIRE, si scende al 3,2%.

Tradotto in termini di moltiplicatore mensile:

con il 4% siamo a 300.

Con il 3,8% di Morningstar siamo a 315,

Con il 3% siamo a 400.

Con gli stessi 3.200 euro di spesa mensile, la differenza tra il calcolo ottimistico e quello prudente vale oltre 300.000 euro. Non è un dettaglio.

Monevator ha chiamato questa cosa “roll your own Rule of xWhatever”.

Se credete in un SWR del 5%, la vostra è la Regola del 240.

Se credete nel 3%, è la Regola del 400.

E così via.

Il moltiplicatore si adatta a tre cose:

Alle vostre convinzioni;

Alla vostra flessibilità nel poter adattare ogni anno il prelievo dal portafoglio

E infine alla vostra capacità di poter continuare a portare a casa del reddito ulteriore – ma anche questo lo vediamo dopo.

Nella dashboard in descrizione trovate tutti questi moltiplicatori selezionabili con un click – e il FIRE number si aggiorna in tempo reale.

Ma il problema geografico e dei rendimenti attesi è solo il primo dei due motivi per cui la Regola del 300 produce un numero incompleto per chi investe oggi e per di più in euro. Il secondo è più sottile, più ignorato, e secondo me più importante.

Perché infatti c’è un problemino in tutto quello che abbiamo detto sinora.

Le mie spese sono nette.

Mentre il valore del mio portafoglio è lordo.

In America hanno per esempio i Roth IRA: investi il tuo reddito tassato nel corso della vita e poi prelevi tax free, rispettando alcune regole.

In Italia non c’è niente di simile.

Quando prelevi soldi dal tuo portafoglio, paghi le tasse.

Vediamo come gestire il tema tasse in Italia in tutto questo discorso.

La Regola del 345: il problema tasse

Ricordate la premessa che ho fatto all’inizio? la Regola del 300, applicata letteralmente da un investitore italiano, produce un numero incompleto. Ecco il secondo motivo.

Quando vendiamo quote di un ETF azionario, paghiamo il 26% di imposta sostitutiva sul profitto.

Quando vendiamo titoli di Stato o ETF governativi, paghiamo il 12,5%.

Fin qui niente di nuovo.

Quello che spesso sfugge è un dettaglio fondamentale: l’imposta si paga solo sulla plusvalenza, non sull’intero importo che viene prelevato.

Facciamo un esempio numerico preciso.

Diciamo che ho investito 400.000 euro nel corso della vita e al momento del fire il portafoglio vale 1.000.000 di euro. La plusvalenza è 600.000 euro – il 60% del valore totale.

Quando prelevo 40.000 euro, la base imponibile non è 40.000 euro – sarà 24.000 euro.

Su questa pago le tasse.

Quanto incide sull’aliquota effettiva complessiva? Dipende da due cose: da quanto del vostro portafoglio è plusvalenza e dal mix di asset che avete.

Il tool vi calcola automaticamente l’aliquota fiscale media che si andrà davvero a pagare in base al mix di asset che avete in portafoglio.

Per esempio con un 70/30, in cui il 60% è capital gain e il resto sono i miei soldi investiti, pagherò circa il 13% di tasse su ogni prelievo.

Prelevo 40.000 €, pago 5.200 € di tasse.

Cosa significa questo per il FIRE number?

Significa che serve il 13% in più rispetto al target – anzi un po’ di più se vogliamo fare i conti corretti.

Per esempio: un milione diviso (1-13%) fa circa 1.150.000.

Questo è il numero target per poter prelevare davvero 40.000 € netti.

In altre parole, per un investitore italiano la Regola del 300 diventa più onestamente la Regola del 345.

Attenzione: non è una tragedia.

È solo una correzione di cui tenere conto, oltre al fatto che poi tutta l’aritmetica del FIRE è un’indicazione di massima: nel corso della vita le cose cambiano, la capacità di reddito e risparmio cambia, le regole fiscali cambiano e così via.

Comunque nella dashboard trovate una sezione dedicata a questo calcolo.

Inserite la percentuale del portafoglio che stimate essere plusvalenza – la dashboard vi aiuta a stimarla in base a quanti anni avete accumulato – e la percentuale di asset soggetti al 26% versus 12,5%.

Lo strumento calcola automaticamente la vostra aliquota effettiva e vi mostra il FIRE number lordo corretto per i tre scenari SWR principali.

Il vantaggio italiano: la pensione pubblica

Vi ho appena detto che la Regola del 300 per un italiano è più onestamente la Regola del 345. Che il FIRE number corretto, tenendo conto della fiscalità, è più alto di quello nominale.

Adesso vi dico la buona notizia.

Ed è una buona notizia strutturale, non un dettaglio consolatorio.

In Italia, a differenza degli Stati Uniti, quasi chiunque abbia lavorato per un certo numero di anni avrà diritto a una pensione pubblica.

Piccola, forse.

Insufficiente a coprire tutte le spese, quasi certamente.

Ma presente.

E questa presenza cambia il calcolo del FIRE number in modo significativo.

Negli USA il sistema previdenziale pubblico – la Social Security – esiste, ma è molto meno garantito, molto meno universale, e la cultura del FIRE americano parte quasi sempre dall’assunzione che non ci si possa contare. Per questo i calcoli americani tendono ad assumere che il portafoglio debba coprire il 100% delle spese per tutta la vita. Da noi quella assunzione è sbagliata, o almeno è eccessivamente pessimista.

Dal momento in cui uno matura i requisiti per la pensione, ogni 100 euro al mese di pensione futura valgono 30.000 euro in meno di FIRE number.

Qui però c’è un problema di timing che vale la pena capire bene, perché se lo ignorate fate un errore di calcolo rilevante.

Se andate in FIRE a 55 anni e la pensione arriva a 70 ci sono 15 anni in cui il portafoglio deve coprire l’intero fabbisogno.

La struttura del prelievo è quindi a due fasi:

una fase più pesante prima della pensione, da coprire solo con il portafoglio

una più leggera dopo.

Il calcolo preciso di questa situazione è abbastanza complesso – richiede di attualizzare i flussi futuri tenendo conto dell’inflazione – ma l’intuizione è questa: quanto più è vicina la pensione, tanto più possiamo ridurre il FIRE number. Quanto più è lontana, tanto più il beneficio è diluito nel tempo e il FIRE number si avvicina a quello pieno.

Per chi va in FIRE a 55 anni con pensione prevista a 70, il risparmio sul FIRE number è già sostanziale. Per chi va in FIRE a 35, beato lui o lei, conviene quasi non considerarla la pensione, perché oltre i trent’anni tutte le simulazioni sul FIRE iniziano a vedere aumenti dei tassi di fallimento.

C’è un altro aspetto da considerare: il sistema previdenziale italiano per chi è nato dopo il 1975 è quasi interamente contributivo. Significa che la pensione che riceverete dipende da quanto avete versato e da quando smettete di lavorare. Se andate in FIRE a 45 e smettete di versare contributi, la vostra pensione sarà calcolata solo sugli anni lavorati fino a quel momento.

Ci sarà, ma sarà modesta.

Come stimarla? L’INPS mette a disposizione un simulatore gratuito sul proprio sito, nella sezione “La mia pensione”. Potete vedere il vostro estratto conto contributivo e fare una stima della pensione futura in base a diversi scenari di pensionamento.

È uno strumento grezzo ma utile come punto di partenza.

Il quadro italiano del FIRE, quindi, è strutturalmente più favorevole di quello americano su questo fronte specifico e in parte compensa le motivazioni per cui la regola del 4% o del 300 possono essere considerate troppo ottimistiche.

A meno che uno riesca davvero ad andare in pensione anticipata 30 anni prima della pensione vera e propria, l’impatto della pensione va a rendere tutto il ragionamento sul FIRE molto più sostenibile.

Certo, sperando che una pensione ci sia ancora nei prossimi decenni.

Detto questo, bisogna dire che spesso il FIRE number, anche considerando il jolly della pensione pubblica, suscita sconforto perché, diciamocelo: per andare in pensione anticipata servono tanti soldi, c’è poco da fare.

È possibile, ma non è una cosa che realizzi in pochi anni di solito.

Questa però è la versione estrema del FIRE duro e puro.

Esiste invece una versione più light – e forse più real-life – che si chiama Coast Fire.

Coast FIRE: sei già più libero di quanto pensi?

Già in un vecchio episodio avevo invece parlato di Coast Fire.

Il Coast FIRE risponde a questa domanda: quanti soldi devo avere investiti oggi affinché, anche se smetto di risparmiare e investire da adesso in poi, il mio portafoglio raggiunga il mio FIRE number da solo, grazie alla sola crescita dei mercati, entro la mia data target?

Il calcolo è semplice – e nel tool vi ho messo anche questo.

Se stimo per esempio che il mio portafoglio crescerà del quattro per cento reale annuo e voglio raggiungere i 1.000.000 di euro tra vent’anni, il mio Coast number oggi è 1.000.000 diviso 1,04 alla 20 — circa 452.000 euro.

Se oggi ho quella cifra investita e non verso più nulla, tra vent’anni ho i soldi che mi servono. Il portafoglio compone da solo.

Altrimenti se per esempio ho 200.000 euro investiti, so che devo arrivare ad averne altri 256.387 per poi smettere di investire e lasciar correre il portafoglio.

Qual è l’aspetto più importante del Coast Fire?

È precisamente questo: io non ho teoricamente bisogno di andare in Fire puro per essere finanziariamente libero.

Una volta che ho raggiunto il target per il Coast Fire posso condurre una vita molto diversa: lavorare meno, scegliere un lavoro meno pagato, lasciare Milano e andare a vivere al mare o in montagna o dove mi pare.

Oppure posso elevare il mio stile di vita perché posso permettermi di non risparmiare e investire più un euro di quel che guadagno, perché tanto al target del Fire ci arrivo comunque per la crescita composta del mio portafoglio attuale.

Chi investe da un po’ di anni magari vede il target del FIRE lontano, ma quello del Coast Fire potrebbe essere molto più vicino.

Il calcolatore Coast FIRE nella dashboard legge automaticamente il vostro FIRE number dalla sezione principale e vi chiede solo età attuale, età target e rendimento atteso. Il risultato appare in un secondo: raggiunto oppure mancano ancora X euro.

Le strategie di prelievo

Ora, sia che al FIRE ci siamo arrivati investendo fino al giorno prima, sia tramite Coast Fire, ad un certo punto sti soldi bisogna cominciare a spenderli, ma fin qui abbiamo visto solo le regole generali e il tool per farsi tutti i conti.

Non abbiamo però parlato di quali sono le strategie di prelievo più efficaci.

La regola del 4%, o del 300 come abbiamo visto, è una regola generale per stimare il valore del portafoglio di cui abbiamo bisogno per andare in FIRE.

Ma poi nessuno oggi ritiene che vada applicata in modo rigido.

Due strategie di prelievo flessibili sono: il Guardrail e un metodo basato sulle valutazioni del mercato.

La strategia Guardrail parte da un tasso più alto, che può essere anche 5% aggiustato per inflazione, ma poi mette appunto dei paletti al prelievo:

quando il prelievo supera del 20% il tasso iniziale in proporzione al portafoglio, taglio.

Se scende sotto l’80%, aumento.

Il suo grande vantaggio è che è più flessibile e permette di spendere di più negli anni buoni.

Il contro, invece, è che richiede vera flessibilità nelle spese – se arriva un anno cattivo bisogna stringere la cinghia.

La Strategia basata sulle Valutazioni è invece quella proposta da Early Retirement Now.

Si tratta di un prelievo variabile legato alle CAPE Ratio, al rapporto tra prezzo e utili reali degli ultimi 10 anni. In pratica considera le valutazioni azionarie del momento: si preleva di più quando il mercato è economico, di meno quando è costoso.

La parte numerica è un po’ complessa e se volete spararvi il deep-dive vi considero la parte 54 della serie sul SWR sul sito di ERN.

Altrimenti una semplificazione estrema della sua regola è questa:

Il tasso di prelievo è uno diviso CAPE per 0,5 + 2%.

Per esempio mettiamo che oggi il CAPE ratio dell’MSCI ACWI è 30; il tasso di prelievo corrispondente sarebbe 3,7%.

Quando il CAPE è più alto, solitamente all’apice di un bull market, tiri la cinghia.

Quando il CAPE è basso, solitamente dopo una crisi, prelevi di più.

Il pro di questa regola è che è razionalmente molto coerente e si basa su una solida teoria economica.

Il contro, naturalmente, è che è più complessa e richiede una comprensione non banale delle valutazioni del mercato azionario.

Ce ne sarebbero anche molte altre, ma ovviamente non ce n’è una giusta in assoluto.

La strategia migliore, come sempre, è quella più intuitiva per ciascuno e che non viene abbandonata al primo bear market.

Una strategia non perfettamente efficiente che però ti fa rimanere investito senza mandarti in rovina, vale molto di più di una strategia iperottimizzata ma difficile da implementare nella vita vera.

Tool gratuito: fai i conti da solo

Vi ricordo che in descrizione trovate il link per scaricare la dashboard.

È un file HTML: lo scaricate, lo aprite nel browser come qualunque pagina web, e funziona – senza internet, senza account, senza niente.

Lo potete usare offline, salvare sul desktop, mandare a un amico, fateci quel che vi pare.

Potete scegliere 4 diversi SWR, dal 3 al 5%

Ci sono le spese da inserire e potete aggiungere altre voci

C’è il calcolatore sia del Coast FIRE che del FIRE

C’è l’aggiustamento fiscale e

C’è il simulatore di montecarlo.

Divertitevi e vi auguro di andare almeno in Coast Fire il prima possibile!

Prima di concludere, breve recap delle sei cose da portarci a casa da questo episodio.

Uno: la Regola del 300. Spesa mensile per trecento uguale FIRE number. Usatela anche per ogni singola voce del budget per capire quanto portafoglio serve per sostenere quella spesa per sempre.

Due: per un investitore europeo considerate che i rendimenti futuri potrebbero essere meno generosi che in passato – almeno per i prossimi anni. La scelta dipende dalle vostre convinzioni, dalla vostra propensione al rischio e soprattutto dalla flessibilità che potete permettervi in termini di spese e di reddito

Tre: il rischio di sequenza è la variabile più importante in FIRE – più dell’asset allocation stessa. Non si elimina, ma si attenua con un portafoglio meno volatile, un tasso di prelievo iniziale prudente e un po’ di flessibilità nelle spese nei primi anni del decumulo.

Quattro: calcolate il vostro Coast FIRE number. Se il vostro portafoglio è già sopra quella cifra, avete già raggiunto una forma di libertà finanziaria che probabilmente non sapevate di avere.

Cinque: per un investitore italiano la Regola del 300 diventa più onestamente la Regola del 345, perché tra lordo e netto ci passa in mezzo circa il 13% di tasse ad ogni prelievo.

E sei — il punto che gli americani non possono fare: ogni cento euro al mese di pensione INPS futura che maturate riducono il vostro FIRE number di trentamila euro, perlomeno da quando in pensione ci andate anche per lo Stato. Calcolate quanto vale la vostra pensione attesa in termini di capitale. Probabilmente siete già più avanti di quanto pensiate.

Quindi, alla fine, quanto serve per vivere di rendita?

La risposta onesta è: dipende.

Lo so, è la risposta più fastidiosa del mondo. È la risposta che uno dà quando vuole sembrare intelligente senza dire niente. Però qui è vera.

Dipende da quanto spendete.

Dipende da quanto siete flessibili.

Dipende da quanti anni deve durare il portafoglio.

Dipende da quanta parte del portafoglio è plusvalenza.

Dipende da quanto siete disposti a tagliare le spese se i primi anni vanno male.

Ma una base pratica ce l’abbiamo.

E poi fate la cosa più importante: non fermatevi al numero.

Simulate. Stressate il piano. Guardate cosa succede se i primi anni sono brutti. Calcolate il Coast FIRE, perché magari non siete ancora liberi di smettere di lavorare, ma siete già liberi di cambiare lavoro, lavorare meno, rischiare di più o smettere di risparmiare ogni singolo euro deteriorando la qualità della vostra vita PRIMA della pensione.

Il FIRE number non è solo il prezzo per smettere di lavorare.

È il prezzo della libertà di scegliere.

In descrizione trovate il tool gratuito. Scaricatelo, apritelo nel browser, inserite i vostri numeri e sognate la vostra libertà da soli.

Bene amici miei, questo per oggi è tutto.

Come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che vi regalano tool pazzeschi per mandarvi in pensione prima possibile sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

Le Magnificent Seven hanno smesso di trainare l’S&P 500: nei primi sei mesi del 2026, quasi tutta la crescita è arrivata dalle altre 493 società. Cosa significa per chi investe con un portafoglio mar...

Quando si considerano tutti i costi reali, il rendimento di un immobile può essere molto più basso di quanto sembri. In questo episodio confrontiamo un bilocale da 250.000 euro con un portafoglio di E...

Sei mesi di mercati, cinque asset class, una lezione sola: investire funziona proprio perché è scomodo. In questo episodio ripercorriamo cosa hanno fatto azioni, obbligazioni, oro, materie prime e val...

Negli ultimi mesi inflazione e tassi hanno sorpreso tutti, ribaltando uno scenario che fino a poco tempo fa sembrava scontato. E se il 3-4% fosse semplicemente il nuovo normale, cosa cambierebbe per i...

Per anni ci siamo raccontati la stessa storia: oro come protezione contro inflazione, debito pubblico fuori controllo e crisi geopolitiche. Tra 2024 e 2025 questa narrativa ha spinto sempre più invest...

Non hai paura di investire: hai almeno quattro paure diverse, e confonderle è il motivo per cui tanti continuano a rimandare. In questo episodio le smontiamo una per una....

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025