Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

304. Il Portafoglio Totale: un nuovo approccio agli investimenti

Il 60/40 funzionava grazie al regime macro favorevole

TPA: ragiona per fonti di rischio, non asset class

Nel 60/40 le azioni portano il 90% del rischio

David Swensen e Yale Model: origine storica del TPA

Diversificare significa coprire scenari macro diversi

Portafoglio retail ispirato al TPA: 7 asset class

REIT troppo correlati alle azioni per il retail

TPA: preparati a regimi diversi, non prevederli

È il programma fedeltà di Facile.it che premia i suoi clienti. Puoi ricevere un buono Amazon o un buono carburante da 50,00 €

Bentornati a The Bull – il tuo podcast di finanza personale

Negli ultimi anni – e direi in particolare negli ultimi due anni – si sta affermando una nuova filosofia di investimento presso una certa tipologia di investitori istituzionali, soprattutto enormi fondi pensione statali come il Canada Pension Plan o il mastodontico CalPERS, il fondo pensione dello Stato della California che gestisce qualcosa come 560 miliardi di dollari.

Diversamente da hedge fund o altre categorie di investitori istituzionali, i fondi pensioni hanno due obiettivi contestuali da raggiungere:

Devono far crescere il capitale per il lunghissimo termine, dato che i contribuenti più giovani ne beneficeranno magari 40 anni dopo;

Ma allo stesso tempo devono anche garantire distribuzione di capitale per quegli investitori che hanno maturato i requisiti pensionistici.

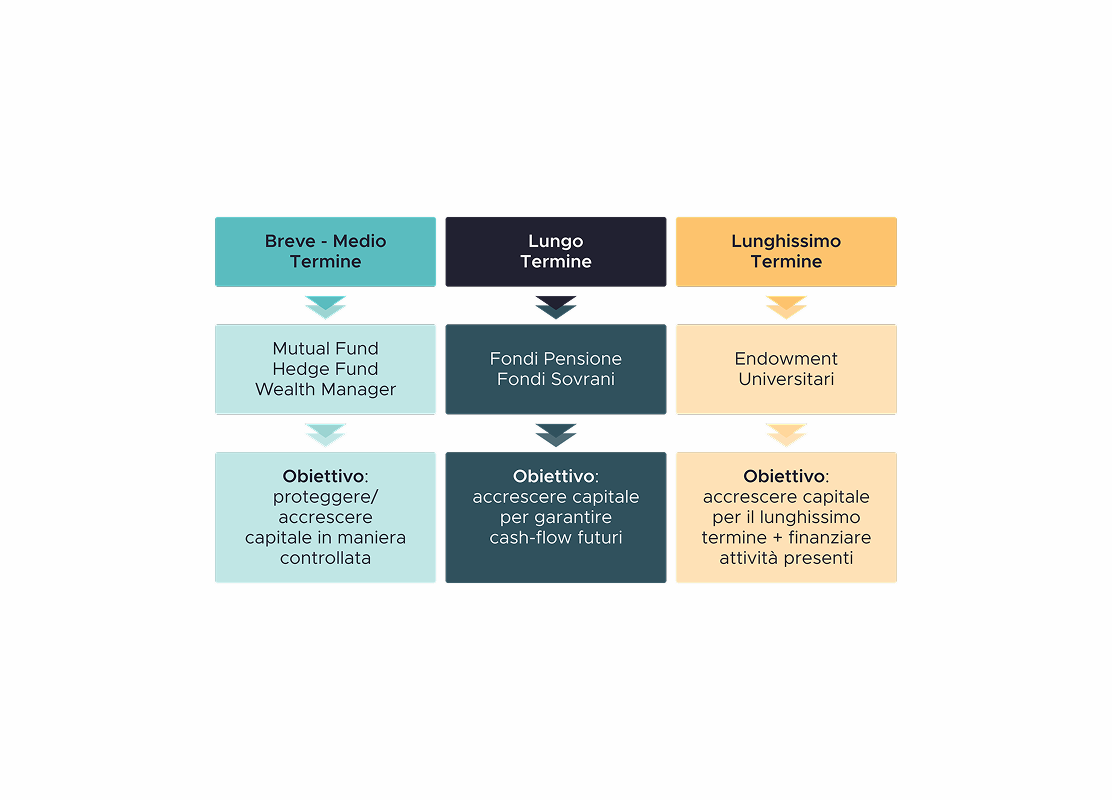

Molto alla buona potremmo fare una schematizzazione di questo tipo

Hedge fund, Mutual Fund, varie forme di Wealth Management e così via sono orientati alla gestione di soldi di clienti che hanno orizzonti temporali generalmente di qualche anno e che principalmente investono con l’obiettivo – diciamo così – di non perdere questi clienti;

All’estremo opposto abbiamo gli Endowment universitari. Yale, Harvard, Stanford e tutte le grandi università di élite dispongono di immensi fondi che hanno un orizzonte temporale idealmente infinito;

Fondi pensione e Fondi sovrani sono invece orientati al lungo termine umano – diciamo così – e forse tra gli investitori istituzionali sono quelli con logiche più simili a quelle dell’investimento retail.

Questa breve distinzione non è casuale e ci aiuterà a capire perché soprattutto i fondi pensioni si stanno muovendo verso un nuovo approccio di asset allocation chiamato TOTAL PORTFOLIO e cosa possiamo portarci a casa per i nostri portafogli.

A The Bull, come sapete, parliamo spesso di efficienza: portafogli efficienti, mercati efficienti… ma c’è un ambito dove l’inefficienza è ancora sorprendentemente diffusa, ed è la gestione operativa

quotidiana di un business.

Finché sei piccolo funziona tutto. Poi arrivano collaboratori, clienti internazionali,

abbonamenti, pagamenti ricorrenti… e ti ritrovi con strumenti diversi che non comunicano

tra loro e fogli Excel che iniziano a moltiplicarsi.

La butto lì: Unisciti a Revolut Business e ottieni 200 € di bonus di benvenuto soprattutto se

anche tu hai la sensazione che gestire i soldi di un’azienda oggi sia più complicato del

necessario.

Revolut Business è l’unico conto aziendale di cui hai bisogno: prova a risolvere proprio

questo: riunire conto aziendale, pagamenti e gestione delle spese dentro un’unica

piattaforma.

Puoi aprirlo velocemente e gestire tutto da u na sola app. E se lavori online o con l’estero,

puoi inviare e ricevere denaro in oltre 30 valute e trasferire fondi in più di 150 paesi senza

dover costruire un mosaico di conti separati.

In più puoi creare carte fisiche o virtuali per il team, impostare limiti di spesa e

automatizzare parte della contabilità riducendo errori e tempo amministrativo.

Se vuoi vedere come funziona, puoi unirti a Revolut Business e ottenere 200 € di bonus di

benvenuto tramite il link che trovi in descrizione.

E ora, torniamo a parlare del Total Portfolio.

Come sappiamo, in principio fu il 60/40.

Non si sa bene chi l’abbia davvero inventato, però a partire dagli anni ’80 è diventato il benchmark di riferimento per una larga parte degli investitori diversificati.

È il portafoglio lazy per eccellenza e come abbiamo visto in episodi passati è stato spesso una ragionevole approssimazione del portafoglio globale di mercato.

Abbiamo detto spesso anche perché dagli anni ’80 in poi è diventato così celebre e amato.

Per i 41 anni dal 1981 al 2021 ha funzionato eccezionalmente bene rendendo un po’ meno di un portafoglio solo azionario, ma cmq tanto, perché 10,57% all’anno per 40 anni è tantissimo, con un rapporto rischio rendimento migliore.

10.000 $ investiti nel 1981 in S&P 500 e Treasury decennali ribilanciati annualmente nel 2021 sarebbero diventati più di 600.000!

Questo portafoglio è andato alla grande perché il contesto macroeconomico è stato ideale:

Inflazione e tassi di interesse stabilmente in discesa dopo gli estremi degli anni ’70;

Crescita economica e boom tecnologico;

Globalizzazione con i suoi effetti deflattivi;

Debiti e deficit pubblici contenuti.

Quando le cose sono così, le azioni fanno le azioni e i titoli di stato diversificano alla grande, perché quando c’è una crisi economica, tassi giù, fuga degli investitori nei bond ad alto rating e questi, quindi, guadagnano sia per le cedole che per l’apprezzamento del capitale.

Però, come sappiamo, nel frattempo sono arrivati il Covid e l’invasione Russa dell’Ucraina.

Risultato:

Grande ritorno a sorpresa dell’inflazione;

Tassi di interesse ai livelli di 20 anni prima;

Debiti pubblici lievitati in tutte le grandi economie tranne la Germania;

De-globalizzazione;

E parziale de-dollarizzazione.

In questo nuovo scenario il mix azioni/titoli di stato si inceppa.

Le azioni, per la verità, hanno continuato a fare molto bene, tranne nel 2022, mentre le obbligazioni hanno perso la capacità di diversificare semplicemente perché non sono fatte per reagire bene ad un contesto di inflazione e tassi in crescita, tanto più se i debiti pubblici sono già tirati e quindi ogni nuova emissione di debito porta gli investitori a chiedere più rendimento.

E infatti

Nei 4 anni dal 2022 alla fine del 2025, le azioni hanno comunque portato il loro bel rendimento reale, quasi 7% all’anno, mentre i Treasury hanno perso il 5% reale all’anno.

Dopo il 2022 si sono consolidate due convinzioni principali nel settore finanziario:

La PRIMA è che siamo entrati in un nuovo scenario che richiede una diversificazione più articolata rispetto al passato. 60% azioni / 40% bond non è più un portafoglio “adeguatamente diversificato”. Per ora prendiamolo per buono, poi ci ritorno.

La SECONDA è che pure i rendimenti attesi per il futuro saranno sistematicamente inferiori rispetto a quelli del passato.

Se volete la spiegazione perfetta del motivo, vi straconsiglio questo libro qua [mostrare Ilmanen].

In pratica però l’idea si può sintetizzare in questo modo: il rendimento atteso è una funzione delle valutazioni di partenza.

Se paghi tanto un asset – e pagare tanto significa “tanto rispetto ai flussi di cassa che ti aspetti possa generare” – i rendimenti attesi saranno bassi, a parità di altre condizioni.

Per le obbligazioni significa:

Rendimenti di partenza relativamente bassi e soprattutto

Tassi reali molto sottili.

Se i tassi di interesse reali sono bassi, perché c’è l’inflazione sotto che preme, il rendimento reale di un bond è compresso verso il basso a sua volta.

Aggiungi poi che magari a governi superindebitati non dispiace l’idea di monetizzare il debito pubblico, ossia tenere tassi reali bassi, far correre l’inflazione e svalutare il peso del debito, ecco che hai un forte vento contrario sui bond.

La ridico perché magari non è chiara.

Se scomponiamo il rendimento nominale di un bond abbiamo:

L’inflazione attesa;

I tassi di interesse reali a breve termine, cioè i tassi di interesse della banca centrale meno l’inflazione attesa [e in Europa questo è praticamente zero];

E poi il term premium, cioè il premio al rischio per la duration del bond.

Fosse poi un bond societario o un titolo di Stato come il BTP, ci sarebbe anche il rischio di credito.

Comunque, il punto è che abbiamo delle forze che in questo momento non è che giochino proprio a favore:

La pressione inflazionistica che mangia rendimento reale dal basso verso l’alto;

La situazione precaria dei debiti pubblici che fa aumentare il term premium ma nello stesso tempo deprime il prezzo;

E poi appunto c’è la possibilità che i governi mettano pressioni alle banche centrali per monetizzare il debito, cioè tenere tassi artificialmente bassi per rendere il debito più sostenibile, ma naturalmente a spese di chi detiene quel debito.

Questo per i bond.

Secondo questa visione del mondo – non necessariamente giusta ma prevalente – il rendimento atteso non è paragonabile a quello dei 40 anni pre Covid e Ucraina, perché appunto ci muoviamo in un regime macroeconomico completamente diverso.

Per le azioni, invece, i rendimenti attesi sono contenuti perché

Intanto le valutazioni azionarie sono elevate rispetto agli utili attesi. E questo è arcinoto per gli Stati Uniti, dove oggi in media si pagano 22 dollari per 1 dollaro di utile atteso tra 12 mesi, ma rispetto alle medie storiche tutti i mercati azionari sono cari.

Per chi sta guardando il video, i puntini arancioni sono le valutazioni attuali e vedete che sono tutte ben oltre il 90esimo percentile.

Oggi sono un po’ scese grazie al patatrac dell’Iran, ma siamo lì.

I rendimenti attesi, molto alla buona, sono:

Rendimenti attesi=Dividendi × Variazione Utili per Azione × Variazione Valutazioni

Dividendi per variazione utili per azione per variazione valutazioni.

Se le valutazioni non si muovono, i rendimenti sono bassi perché partiamo da dividend yield piuttosto contenuti, a meno che naturalmente gli utili non esplodano grazie magari all’AI;

Se le valutazioni invece si contraggono, allora i rendimenti sarebbero ancora più bassi.

Potrebbero anche continuare a espandersi naturalmente, però ad un certo punto se paghi prezzi troppo elevati viene meno il senso dell’investimento in azioni.

Adesso non addentriamoci troppo nei motivi e nelle interpretazioni, però è un fatto che nel regime macroeconomico precedente abbiamo avuto una performance di azioni e obbligazioni fortemente sostenuta da tassi in discesa, tagli alle tasse sulle imprese, fiumi di denaro pubblico, crescente indebitamenti e così via.

Aggiungiamo poi altri fattori che potenzialmente giocano contro, famose 3 D:

Demografia in contrazione;

Decarbonizzazione;

Spese per la Difesa

Oltre ad uno scenario geopolitico teso.

Insomma tradizionalmente questi soggetti istituzionali hanno sempre investito con un impianto piuttosto classico, con il 60/40 che è rimasto fondamentalmente il faro di riferimento e il benchmark rispetto a cui misurare le performance del manager.

Negli ultimi anni però appunto queste due problematiche si sono fatte più pressanti:

Azioni e titoli di stato non forniscono una diversificazione sufficiente e

I rendimenti futuri attesi non sono più quelli di una volta.

E allora si è fatta sempre più pressante l’esigenza di pensare all’asset allocation in maniera diversa.

Per anni la cosiddetta STRATEGIC ASSET ALLOCATION è stata la struttura di riferimento, basata fondamentalmente sulla divisione in asset class, ciascuna con la propria percentuale di riferimento, ribilanciata periodicamente.

Si tratta di un approccio statico, relativamente controllabile, in cui si ragiona per “silos”:

Ci sono le azioni;

Ci sono i titoli di stato;

C’è il credito corporate;

C’è la liquidità.

Questo modello era la diretta conseguenza della teoria moderna del portafoglio e dell’ipotesi che il mercato fosse prevalentemente in equilibrio.

Definisci gli obiettivi e il livello di rischio che sei disposto ad assumerti

Stimi rendimenti attesi, volatilità attesa e correlazioni

E risolvi matematicamente per ottenere il portafoglio più efficiente, al netto dei limiti di policy dell’investitore, come sull’utilizzo della leva.

Era un modello semplice, chiaro e teoricamente fondato.

Ma questo modello si basa su una serie di assunzioni implicite, ossia:

Che i premi al rischio siano stabili e prevedibili nel lungo termine;

Che le correlazioni restino quelle

Che i ribilanciamenti siano sempre possibili senza limitazioni o costrizioni sulla liquidità

Che le asset class possano essere trattate in maniera indipendente e

Che il comportamento dei mercati regredisca sistematicamente verso la media, assumendo che ciò che è successo nel passato si ripeta nel futuro.

Molti fondi pensione stanno invece transitando verso il modello chiamato TOTAL PORTFOLIO APPROACH, che è un modello in cui il portafoglio non viene più costruito per asset class, quando piuttosto per fattori di rischio, cercando una diversificazione che non riguarda più la combinazione tra asset, ma il modo in cui le diverse fonti di rischio e rendimento del portafoglio interagiscono tra loro.

Ci arrivo tra poco.

Per arrivare a questo, c’è un brevissimo passaggio storico che è forse utile fare, per capire che quest’idea relativamente nuova in realtà nasce da lontano – e ha compiuto quest’anno 41 anni.

Nel 1985 il geniale David Swensen, Chief Investment Officier dell’Endowment di Yale, sviluppa una metodologia visionaria per gestire il fondo dell’università, che durante la sua gestione passa da 1 a oltre 30 miliardi di dollari, allo spettacolare ritmo di oltre il 13% di crescita all’anno.

Nel 1985 Swensen ha appena trent’anni e a Yale trova un portafoglio molto tradizionale:

Azioni;

Obbligazioni

Un po’ di real estate.

E vede subito un problema.

Gli endowment universitari hanno caratteristiche molto diverse da altri investitori istituzionali.

Prima di tutto hanno orizzonti temporali estremamente lunghi.

Yale non investe per cinque anni. Investe teoricamente per sempre.

Secondo, gli endowment hanno flussi relativamente stabili, grazie alle fee e alle donazioni.

Ogni anno distribuiscono una piccola parte del capitale per finanziare l’università, ma il resto rimane investito.

Questo significa che possono permettersi investimenti molto più illiquidi rispetto alla maggior parte degli investitori.

Swensen quindi si chiede: se l’orizzonte temporale è praticamente infinito, perché investire principalmente in asset liquidi?

Perché limitarsi ad azioni quotate e obbligazioni?

Da qui nasce una delle innovazioni più importanti della finanza istituzionale moderna: il cosiddetto Yale Model, spesso chiamato anche Endowment Model.

L’idea centrale era radicale per l’epoca.

Ridurre drasticamente il peso delle asset class tradizionali e aumentare l’esposizione verso investimenti alternativi.

Nel tempo il portafoglio di Yale inizia a includere sempre più:

private equity

venture capital

hedge funds

real assets

infrastrutture

Ma il vero punto non era semplicemente investire in private equity o hedge funds.

Il punto era combinare fonti di rendimento indipendenti, cioè costruire un portafoglio con più motori di rendimento.

Ma l’impatto più importante della strategia di Swensen non è stato il rendimento.

È stato il cambiamento di paradigma.

Prima di Yale, molti investitori istituzionali ragionavano principalmente per asset class.

Dopo Yale, sempre più investitori hanno iniziato a ragionare per fonti di rendimento e rischio.

In un certo senso il Total Portfolio Approach nasce proprio da questa evoluzione.

Ora: Cos’è il Total Portfolio Approach?

Mentre sulla teoria del portafoglio tradizionale è stato scritto di tutto, non ci sono tanti paper sul TOTAL PORTFOLIO, ma forse uno dei più rilevanti è stato scritto da Redouane Elkamhi e Jacky Lee, sul Journal of Portfolio Management.

La loro tesi principale è molto chiara:

il Total Portfolio Approach non è una strategia di investimento, me è un modo diverso di prendere decisioni sul portafoglio, in un nuovo contesto che secondo loro è caratterizzato da:

premi al rischio variabili;

regimi più instabili;

maggiori costrizioni sulla liquidità e

maggiore propensione a shock.

Su questo ci torno dopo perché, in tutta onestà, sono convinto fino ad un certo punto.

Ad ogni modo l’idea innovativa del Total Portfolio Approach sarebbe che non si guarda più alle singole componenti del portafoglio, ma ogni investimento viene valutato rispetto all’intero portafoglio e a come interagisce con gli altri.

Allo stesso tempo, è un modello che cerca di integrare un maggior numero di fonti di rendimento e rischio sotto l’ipotesi che siano poco correlate.

Sotto il modello di Strategic Asset Allocation il portafoglio di un fondo pensione poteva avere una forma del genere:

Con la sua bella quota definita di:

Azioni quotate e private equity;

Obbligazioni

Materie Prime

Real Estate

Un po’ di alternativi e cash

Sotto il modello di Total Portfolio Approach si trasfomra in questo modo

Non hai più le asset class, ma le fonti di rischio del portafoglio, quindi:

Il beta del mercato, quello catturato da un ETF sul mercato azionario per intenderci;

I fattori, come momentum, quality, value e così via;

Alfa, cioè fonti di rendimento derivanti da gestione attiva di azioni, obbligazioni e hedge fund

Inflazione, quindi asset che rispondono positivamente all’inflazione come materie prime, infrastrutture e real estate;

Premio per l’illiquidità, quindi principalmente private equity e private credit

E poi liquidità fiat e non fiat, quindi cash e oro.

L’idea non è più quella di dire:

Quante azioni mi servono per crescere a lungo termine e

Quante obbligazioni per coprirmi nel breve.

Diventa piuttosto:

Quanta esposizione al mercato voglio avere;

Quanta resilienza rispetto a rischio inflazione;

Quanti asset illiquidi posso permettermi per catturare il premio per l’illiquidità e così via.

In qualche modo si tratta di un modello che vuole proporsi come più resiliente, meno ancorato alle previsioni sui rendimenti, volatilità e correlazioni e maggiormente predisposto ad assorbire shock più frequenti grazie a fonti di rendimento indipendenti.

In teoria.

E le linee generali della teoria sono condivisibili.

In pratica.

Beh.

Capiamo, perché ammetto che continuo a leggere mille articoli su sto TOTAL PORTFOLIO APPROACH e le mie sensazioni istintive sono queste:

UNO: niente di nuovo sotto il sole. Anche qui parliamo spesso del fatto di pensare al portafoglio come ad un sistema olistico, dove la ricetta conta più degli ingredienti.

Infatti chi mi segue sa che non sono per niente un amante dell’idea di avere azioni per il lungo termine, bond per il medio termine, cash per il breve.

Per me il portafoglio è il portafoglio, punto, che va costruito pensando a come massimizzare la distribuzione dei risultati possibili rispetto a orizzonte temporale e obiettivi.

DUE: mi sembra tanto un modo per dare ulteriore legittimazione ad asset alternativi e illiquidi, nell’aspettativa di un maggior rendimento atteso, così come fece Swensen.

Swensen però fu il primo a farlo e beneficiò anche di costi bassissimi, in un momento in cui non c’era la fila fuori dai fondi di private equity e lui aveva decine di miliardi di dollari da investire e il prestigio di Yale.

Oggi investire in private equity, private debt e altri asset illiquidi probabilmente ha tutt’altro rapporto tra rischio e rendimento.

Tra l’altro si stanno cominciando a vedere le prime vere crepe soprattutto nel mondo del private credit, quindi il sospetto che 10 e passa anni di tassi a zero abbia ampiamente inflazionato questi asset è più che fondato.

Ma questo sarà l’oggetto di uno dei prossimi episodi.

TRE: il diavolo è nei dettagli.

La teoria è perfetta e condivisibile.

Ma per quanto oggi esistano sicuramente modelli previsionali e di rischio molto sofisticati, che sono in grado di stimare accuratamente liquidità, condizioni macro e così via, sempre di finanza stiamo parlando: tutto è modellabile finché ad un presidente americano con il massimo livello di autostima mai misurato sulla terra decide di sconquassare il commercio globale, di invadere la Groenlandia o di bombardare l’Iran.

Comunque, tutto sto discorso ci frega il giusto per i fondi pensione.

Alla fine non credo ci siano gestori di fondi pensione che mi seguono.

Ci interessa prenderne lo spirito e quegli elementi pratici che possiamo incorporare nelle nostre decisioni di investimento.

Sicuramente ragionare in termini di TPA ci aiuta a pensare meglio alla diversificazione del portafoglio.

Spesso molti portafogli sembrano diversificati ma poi in realtà di fatto non lo sono.

Per esempio se io ho questo portafoglio:

40% azioni

20% real estate

20% private equity

20% high yield.

Ho quattro asset class e sembra diversificato.

Ma in realtà funzionano tutte nello stesso regime: crescita economica e inflazione stabile.

Se arriva una crisi di natura recessiva come quella del 2008 o una di matrice inflazionistica come quella degli anni ’70 o del 2022, tutte e 4 cascano come pere perché di fatto parliamo sempre di equity con leve diverse.

All’interno delle stesse asset class, poi, i fattori di rischio non sono gli stessi.

Rubo un esempio fatto dal mio amico Nicola Protasoni che ha scritto un articolo sul TPA nel suo blog The Italian Leather Sofa.

Se io ho azioni growth e titoli di stato a lunga scadenza,

Sono forse diversificato se capita una recessione, perché le azioni collassano e i bond si apprezzano;

Ma non sono diversificato se aumenta l’inflazione, perché le azioni growth sono solitamente a lunga duration, hanno flussi di cassa proiettati molto in là nel tempo, e quindi sono molto sensibili come i bond a lunga scadenza alle variazioni dei tassi di interesse.

Le azioni Value, invece, hanno una duration inferiore e una sensibilità più bassa, perché solitamente hanno flussi di cassa più ravvicinati nel tempo e stabili.

Quindi la prima cosa da chiedersi è: sono diversificato solo perché ho asset class diverse o effettivamente il mio portafoglio è in grado di assorbire diversi tipi di rischio?

Come sappiamo bene gli scenari macroeconomici sono fondamentalmente quattro, le quattro combinazioni che derivano da crescita e recessione e da inflazione e deflazione.

60/40, come sappiamo funziona bene negli scenari con inflazione bassa, tiene – grazie alle azioni – negli scenari di crescita economica e inflazione calda, ma collassa nel quarto quadrante.

Oltre che poi l’inflazione non ha sempre le stesse motivazioni:

C’è un’inflazione DEMAND-SIDE, che dipende da un’attività economica e da consumi eccessivamente forti;

E c’è un’inflazione SUPPLY-SIDE, che deriva per esempio da uno shock energetico.

Asset diversi rispondo diversamente.

La seconda cosa molto utile dell’approccio del Total Portfolio è proprio quello di abituare l’investitore a pensare il portafoglio come ad una crostata invece che a uova, farina, zucchero, burro e marmellata.

Pensare:

Investo in azioni per gli obiettivi da 10-15 anni

Investo in obbligazioni per quelli tra 5-8 anni e

Sto in cash per gli obiettivi da qui ai prossimi 2-3 anni

È un framework comodo per fare duration-matching delle principali asset class.

Però la verità che la vita vera non funziona a silos.

Abbiamo sempre diversi obiettivi stratificati, sistematiche variazioni che riguardano le condizioni della nostra vita, dei nostri flussi di reddito, della nostra salute, della nostra situazione famigliare, delle nostre idee e preferenze, oltre naturalmente alle variazioni degli scenari macroeconomici.

Ragionare per silos e dire “questi soldi li investo in questo etf perché mi servono tra 10 anni” mentre “questi li metto in quest’altro perché mi servono tra 5” è un’astrazione che vale nel momento in cui la penso e non vale più 5 minuti dopo.

È invece molto più funzionale pensare ad un portafoglio che mi accompagni nel corso della vita e che funzioni rispetto a diversi obiettivi collocati in diversi momenti del tempo, per evitare che l’investimento funzionale per uno pregiudichi il raggiungimento degli altri.

Alcuni esempi:

Se investo 100.000 € in titoli di Stato perché penso che mi serviranno tra 4-5 anni, benissimo, ma se nel frattempo l’inflazione sale i soldi che pensavo avrei avuto a disposizione tra 4-5 anni in realtà varranno meno e magari non mi permetteranno di coprire le spese che avevo pianificato;

Oppure se al contrario investo 100.000 € nell’azionario globale perché penso che questi soldi prima dei prossimi 10-15 anni non li toccherò, eh, dipende: magari no, magari invece tra 3 anni succede qualcosa nella tua vita che ti fa cambiare completamente i piani.

Più che ragionare a compartimenti stagni è invece utile ragionare in termini di quanto voglio che sia ampia la distribuzione dei risultati dei miei investimenti in finestre temporali più ristrette.

Se ho un portafoglio che ha un rendimento MEDIO atteso dell’8%, ma con una volatilità del 16% può anche andarmi bene, ma devo considerare una serie di cose:

Il rischio di sequenza sarà elevato, cioè quando avvengono i vari flussi di cassa dentro e fuori dal portafoglio cambiano di molto il risultato;

Sarà molto path dependent: investire all’apice di un bull market o al fondo di un bear market darà risultati molto diversi;

E infine avrò momenti in cui andrà benissimo e altri in cui andrà malissimo e devo sperare che la pianificazione dei miei obiettivi coincida con le finestre giuste.

Se invece ho un portafoglio con un rendimento MEDIO atteso del 6% e una volatilità dell’8%, è ovvio che il rapporto tra rischio e rendimento migliora. Magari quello non era il mio obiettivo e volevo puntare alla massimizzazione del rendimento assoluto. Però un portafoglio con un miglior rapporto tra rendimento e rischio attenua le problematiche che abbiamo elencato prima:

Minor rischio di sequenza;

Minor path dependence;

Minore dispersione dei risultati in ciascuna finestra temporale.

Che poi non è solo questione di volatilità.

È proprio questione di asset che reagiscono in modi diversi nei vari scenari – che è un tema di cui abbiamo parlato spesso negli anni quando abbiamo introdotto l’idea della “terza gamba” del portafoglio, composta generalmente da asset reali: ORO, Materie prime, bond indicizzati all’inflazione e per i più sofisticati managed futures.

le azioni tendono a performare bene quando la crescita economica è forte.

I titoli di stato spesso hanno funzionato meglio nelle recessioni.

Le commodities e l’oro possono funzionare bene quando l’inflazione aumenta, con tempi di reazione diversi, e l’oro poi funziona anche come hedge durante gli shock di altra natura.

Le strategie managed futures (o trend following), che investono sulla formazione di trend su azioni, obbligazioni, materie prime e valute, possono funzionare durante transizioni di regime, come era stato nel 2022.

Questo modo di pensare cambia un po’ la prospettiva, perché il portafoglio non è più una lista di asset, ma una combinazione di scommesse macroeconomiche.

Come abbiamo anticipato prima, generalmente i portafogli sono diversificati per capitale, non per rischio.

Il classico portafoglio 60/40, assegna il 60% del capitale alle azioni e il 40% alle obbligazioni.

Ma in termini di rischio la distribuzione non è la stessa.

Ammettiamo che la correlazione sia circa 0,2 e che la volatilità di azioni e obbligazioni sia 16 e 5%, le azioni da sole portano il 90% del rischio del portafoglio.

Questa è una conseguenza matematica della formula della varianza

Che poi sia anche vero nella realtà è come al solito un altro discorso.

Però anche solo qualitativamente l’intuizione è sufficiente: abbiamo un portafoglio apparentemente diversificato dove il rischio però è quasi tutto su una sola asset class.

Invece di allocare il capitale tra asset class, allora, si può allocare il rischio tra fonti di rendimento.

Per esempio un investitore potrebbe decidere di distribuire il rischio così:

40% crescita economica

20% tassi di interesse

20% inflazione

20% macro.

In questo caso il capitale non verrà distribuito in modo uniforme.

Perché asset diversi hanno volatilità diverse.

Quindi potrebbero essere necessari pesi di capitale molto diversi per ottenere una distribuzione equilibrata del rischio.

Questo tipo di approccio è simile a modelli come quello “risk parity”, su cui si basa il famoso All Weather Portfolio di Ray Dalio.

L’obiettivo del TP però non è necessariamente bilanciare il rischio, ma diversificare le fonti di rischio del portafoglio.

Ora, un portafoglio costruito davvero con la logica del TPA non è direttamente alla portata di noi investitori retail per due motivi:

Il primo è che non abbiamo accesso a strumenti di modellazione del rischio come se fossimo un investitore istituzionale;

Il secondo è che fondamentalmente non abbiamo accesso a tutta la parte illiquida, come fondi di private equity, credit, infrastrutture e private real estate.

O meglio, iniziamo ad avere un certo accesso, ma come abbiamo già detto e come ribadiremo in seguito, al retail generalmente restano gli scarti degli scarti di questa roba a costi molto elevati.

Però possiamo prendere l’idea intuitiva dietro il Total Portfolio Approach e adattarlo su di noi con strumenti accessibili ad un investitore retail

Per esempio prendiamo un portafoglio di questo tipo:

30% azioni globali

15% fattori, come ad esempio Momentum, Value e Quality

20% obbligazioni governative

10% inflation linked bonds

10% commodities

10% oro

5% trend following.

È un portafoglio che, almeno in base a questo backtest e alla logica con cui è costruito, avrebbe verosimilmente reagito meglio a cambi di scenario come quelli osservati negli ultimi anni.

Vedete?

Rendimento migliore di un 60/40, nonostante meno azioni;

Rendimento in proporzione al rischio migliore di 100% in azioni;

Volatilità più bassa, 8% e massima perdita del 20%, contro oltre -50% delle azioni e quasi -30% per il 60/40.

Questo naturalmente non garantisce che andrà sempre così in maniera meccanica, ma ci dice qualcosa sulla robustezza del mix di rischi che contiene.

Ma questo è un discorso che facciamo spesso.

È ovvio che un 100% azioni nel lungo termine ha un rendimento atteso maggiore.

Ma dipende da quando scopro che i soldi mi servono davvero.

Se ragioniamo in termini reali, al fondo della great financial crisis un portafoglio 100% azioni valeva come 12 anni prima.

Poi naturalmente era cresciuto più di tutti nel 2025.

Però, spoiler alert: solitamente è più probabile mettere mano al portafoglio durante una crisi economica leggendaria che non all’apice di un bull market secolare.

Quindi.

Ok avere a mente l’orizzonte temporale

Ma anche la massimizzazione dell’utilità del portafoglio, ciò fare in modo di avere il più possibile quando mi servono davvero, non il giorno prima di morire.

Se guardiamo questo portafoglio dal punto di vista del Total Portfolio Approach, possiamo identificare diversi motori di rendimento.

Equity risk premium per l’azionario globale;

Factor premium, per value momentum e quality

Term premium, con I bond governativi e la parte growth del portafoglio azionario se vogliamo

Inflation hedge e real asset, con gli inflation linked le commodities e l’oro;

E strategie di trend following, che sono forse la strategia più decorrelata rispetto al mercato.

Questo significa che il portafoglio non dipende da una sola narrativa economica.

E questo è un po’ il cuore del Total Portfolio Approach.

Il punto chiave è che Il Total Portfolio Approach non cerca il portafoglio perfetto, né quello che massimizza il rendimento atteso.

Cerca di creare un portafoglio robusto a diversi futuri possibili.

Per usare le parole dei due autori del paper “non cerca di prevedere meglio il futuro ma di preparsi al futuro in modo più smart”.

Ci si potrebbe chiedere perché non ho considerato i REITs nell’esempio di portafoglio, cioè i fondi immobiliari quotati.

Molti investitori considerano in effetti il real estate una asset class separata.

Io sono un po’ più tiepido sull’argomento.

La verità è che i REIT sono stati un ottimo diversificatore fino agli anni 2000, in particolare negli anni ’90.

Se però poi escludiamo la reazione asincrona rispetto alle azioni che hanno avuto dopo la GFC negli anni successivi al 2008, tendenzialmente la correlazione con le azioni è stata quasi sempre molto alta, intorno a 0,6-0,8.

È quindi un asset class che teoricamente avrebbe il beneficio di essere un asset reale, quindi bene per i regimi inflazionistici, e diversificato rispetto alle azioni.

Ma la verità è che:

Tendono a soffrire molto quando i tassi salgono, banalmente perché i mutui diventano più onerosi e in generale perché solitamente usano leva finanziaria, quindi se i tassi salgono il valore attualizzato dell’immobile scende;

E sono molto correlati alle azioni, dato che alla fine sempre di azioni stiamo parlando.

Inoltre sono piuttosto volatili e hanno un profilo di rischio rendimento inferiore alle azioni.

Negli ultimi anni, poi, il real estate è diventato sempre più finanziarizzato.

Sempre più immobili sono detenuti da investitori istituzionali.

Sempre più capitali passano attraverso veicoli quotati.

E quando un asset diventa più finanziarizzato, tende anche a muoversi più insieme agli altri asset finanziari.

Questo significa che i REIT non sono una fonte completamente indipendente di rischio.

Sono piuttosto una combinazione di:

equity risk premium

tassi di interesse

asset reali.

Molti investitori istituzionali investono in direct real estate, quindi non in veicoli quotati.

In quel caso forse abbiamo una maggiore de-correlazione, anche se è difficile dire se sia una cosa fondamentale o se dipende semplicemente dal fatto che gli asset non quotati non hanno un prezzo di mercato che fluttua ogni giorno.

Per un investitore retail, invece, vedo l’investment case nei Reit un po’ debole.

Detto questo e prima di chiudere, tiriamo qualche conclusione.

NUMERO UNO: non è che il TPA sia la panacea di tutti i mali. È semplicemente un modo per pensare al portafoglio in maniera meno stilizzata e prendendo consapevolezza di ciò che lo compone sotto la superficie.

Il messaggio non è “compra più asset possibili così stai a posto”

Il messaggio è “ricordati che i regimi cambiano e che i rischi hanno natura diversa”. Se non puoi prevederli, sii preparato. Oppure investi solo in azioni e cash, come il mio amico il prof. Damodaran, ma sii molto sicuro di avere un flusso di reddito a prova di bomba e nessuna liability improvvista da gestire.

E attenzione a non fare neanche l’errore opposto.

Il punto non è che il 60/40 sia morto, né che per il retail diventi improvvisamente una cattiva soluzione.

Per semplicità, costi, liquidità e facilità di gestione, un portafoglio tradizionale ben costruito resta ancora oggi una scelta eccellente per moltissimi investitori.

Il punto è da capire è che quella combinazione non è una legge naturale della diversificazione, ma una sua implementazione storicamente molto efficace in certi regimi.

Il Total Portfolio Approach nasce per chiedersi cosa succede quando guardiamo il portafoglio attraverso il filtro di regimi macro diversi.

NUMERO DUE: l’implementazione del TPA è molto complessa e la sua versione completa, con asset illiquidi e alternativi non è qualcosa né di accessibile né di necessario per un investitore privato. Inoltre i grandi fondi pensione hanno una governance sofisticata, orizzonti lunghissimi, competenze interne e talvolta anche leva finanziaria che il 99% degli investitori retail non ha.

Resta però l’idea qualitativa di fondo di considerare il nostro portafoglio come ciò che può armonizzare al meglio la variabilità degli scenari di mercato con la variabilità delle esigenze della nostra vita.

NUMERO TRE: non credo che qualcosa sia davvero cambiato negli ultimi anni nella natura del mercato. Semplicemente abbiamo avuto 4 decenni di bassa inflazione e ci eravamo dimenticati di altri regimi macroeconomici.

Ma l’inflazione c’è già stata e tornerà;

I premi al rischio sono sempre stati variabili;

Le correlazioni sono sempre state variabili e

Per quarant’anni i titoli di stato sono stati formidabili perché nei 40 anni prima avevano fatto schifo.

Le cose cambiano.

Prevedere il futuro è impossibile.

Prepararsi a diversi possibili futuri, invece, è decisamente più facile.

Bene cari miei, fine dell’episodio, spero vi sia piaciuto.

Sicuramente torneremo a parlare di questo tema e molto presto faremo un episodio dedicato al mondo del private equity e del private credit perché – scontato come il traffico il primo weekend di agosto – stanno cominciando a comparire diversi scarafaggi, come li aveva chiamati il CEO di JP Morgan Jamie Dimon.

Per il momento ci salutiamo qui, vi invito come sempre a iscrivervi al canale e attivare le notifiche su spotify, apple podcast e youtube e a lasciare una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che vi spiegano che il tiramisù è più buono che mangiare uno alla volta pavesini, uova, mascarpone e caffè sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni un nuovo appuntamento assieme sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

Il 27 aprile ti sei riconnesso al mondo dopo due mesi senza internet. Trovi che gli USA hanno attaccato l'Iran, lo Stretto di Hormuz è chiuso, passa un quinto del petrolio mondiale. Cosa ti aspetti? P...

Stesso rendimento di un portafoglio 100% azionario, ma con meno rischio. In questo episodio spieghiamo perché la leva non è solo uno strumento speculativo, ma una componente legittima e spesso ignorat...

Guerra in Iran, dazi, instabilità ovunque. Ma ti pare il momento giusto per investire? In questo episodio spieghiamo perché l'incertezza geopolitica è una pessima consigliera per chi investe, e perché...

Meglio ETF o stock picking? Come trovare le azioni vincenti? E soprattutto: riusciresti davvero a tenerle in portafoglio durante un -80%? Un episodio essenziale per chi investe in azioni, ETF e vuole ...

Dopo anni di promesse mai mantenute, i mercati emergenti potrebbero tornare protagonisti nei portafogli degli investitori. Ha senso investire oggi nei mercati emergenti? Quanto inserirli in portafogli...

Ludovic Phalippou, the Oxford professor who has spent twenty years dismantling private equity myths, is finally a guest on The Bull. The verdict is clear: private equity is a "billionaire factory", no...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025