Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

322. Perché in Europa siamo sempre più poveri?

L’Europa è davvero finita?

Il grafico che umilia l’Europa

Il trucco che cambia tutto

Siamo poveri o lavoriamo meno?

Il problema non è la povertà

L’errore più grave sull’AI

Perché l’Europa non è morta

Le 3 mosse che cambierebbero tutto

Ha senso investire in Europa?

4 modi per investire sull’Europa

Ovunque ti trovi, non correre rischi: proteggi la tua privacy.

Goditi streaming e download senza rallentamenti e accedi ai tuoi contenuti preferiti anche quando sei all’estero.

Approfitta dell’offerta esclusiva dedicata agli ascoltatori di The Bull!

[L’Europa è davvero finita?]

Negli ultimi anni è diventato quasi uno sport internazionale dire che l’Europa è finita.

Bella da visitare, ottima per mangiare, meravigliosa per farci le vacanze, sicura, tranquilla e se ti rompi una gamba un ospedale che ti cura gratis lo trovi.

Ma economicamente morto.

Gli Stati Uniti innovano, crescono, fanno AI, fanno chip, fanno cloud, fanno venture capital, fanno profitti, fanno aziende da tremila miliardi.

L’Europa invece fa regolamenti, scioperi, privacy policy, bonus edilizi e discussioni infinite se il parmigiano si può chiamare parmigiano anche se viene fatto in Croazia.

Ma è vero tutto questo?

L’Europa è davvero diventata povera rispetto agli Stati Uniti?

Oppure e una di quelle mezze verita economiche che sembrano ovvie finché non inizi a guardare i numeri giusti?

Perché a seconda di cosa misuri, ottieni tre storie diverse.

Se guardi il PIL nominale in dollari, l’America sembra sia salita su un razzo dopo il 2008, mentre l’Europa è salita su un regionale che ferma ogni 2 km.

Anche se guardi la produttività sembra non ci siano paragoni.

Consumi interni, non ne parliamo neanche.

Ma se facciamo un passo avanti e smascheriamo alcune distorsioni della statistica, scopriamo che l’Europa non è affatto quel cadavere economico che ci raccontiamo sempre.

Insomma, a seconda di cosa guardi, puoi scoprire che per certi versi l’Europa ha sì un sacco di problemi ma è anche messa molto meglio di quel che sembra.

La mia tesi e questa: sì, l’Europa è più povera e arretrata degli Stati Uniti sotto tanti punti di vista, soprattutto in termini di produzione di ricchezza, di capitali e di tecnologia e innovazione.

Ma allo stesso tempo l’Europa non è affatto un continente fallito.

È ancora una delle aree più ricche, istruite e vivibili del mondo.

E il gap con gli Stati Uniti è meno evidente di quel che ci raccontiamo sempre.

Questa non sarà una puntata per dire: comprate Europa. Sarà una puntata per dire una cosa diversa: liquidare l’azionario europeo come una scelta sicuramente perdente è intellettualmente pigro. E nella seconda parte vedremo quattro modi per esporsi all’Europa senza andare a sentimento

Volete sapere come?

E allora guardatevi l’episodio

Sigla!

Bentornati a The Bull il tuo podcast di finanza personale

Perché sembra che l’Europa sia diventata povera?

Dall’altro lato dell’Atlantico non hanno dubbi e ci prendono per il culo che è un piacere.

Il 30 aprile il Wall Street Journal ha pubblicato un editoriale brutale dal titolo: cosa succede quando gli europei scopriranno quanto sono poveri?

Le tesi le potete immaginare:

Prodotto interno lordo pro capite americano lontano anni luce da quello europeo

Mancanza di tecnologia, innovazione, spirito imprenditoriale

Tasse elevate per pagare welfare e sanità che mascherano il fallimento economico del continente.

Così, toccata pianissimo.

[Il grafico che umilia l’Europa]

Negli ultimi anni il confronto più brutale è quello sul PIL nominale.

Se prendi il PIL in dollari correnti, gli Stati Uniti sono molto più grandi dell’Unione Europea.

Nel 2024 il PIL dell’Unione Europea era circa 19,5 mila miliardi di dollari, contro circa 28,8 mila miliardi degli Stati Uniti.

E la cosa allucinante non è solo il dato assoluto, ma il fatto che nel 2008 la dimensione delle due economie era fondamentalmente la stessa.

Anche il PIL pro capite nominale è molto diverso: circa 43.000 dollari nell’UE contro 84.000 negli Stati Uniti.

E questo è il numero che fa più effetto e su cui il WSJ calca la mano.

Ciascuno di noi europei produce letteralmente una frazione della ricchezza che l’americano medio è in grado di generare.

Tra l’altro, ovviamente, l’Italia è sotto la media dell’UE.

[Il trucco che cambia tutto]

Il problema però è che il PIL nominale in dollari è una misura utile per alcune cose, ma per confrontare il tenore di vita ha un difetto enorme: dipende anche dal cambio.

Se l’euro si indebolisce contro il dollaro, improvvisamente gli europei sembrano più poveri anche se il numero di caffè, case, visite mediche, ore di riscaldamento e pizze che possono comprare in Europa non cambia nello stesso modo.

È come pesarti in ascensore: se vuoi darti una botta di autostima al mattino metti una bilancia per terra e pesati subito appena l’ascensore inizia a scendere.

(però salta giù in fretta altrimenti ti deprimi quando inizia a rallentare).

Se invece guardi il PIL pro capite a parita di potere d’acquisto, cioè aggiustato per il fatto che la vita costa diversamente nei vari Paesi, il gap resta, ma cambia dimensione.

Per l’Unione Europea, il dato sale da 43 mila a circa 62.000 dollari PPP.

Quindi l’Europa non è comunque pari agli Stati Uniti: il suo prodotto interno lordo pro capite è fondamentalmente un quarto in meno. Non è poco.

Ma non è nemmeno la caricatura per cui l’Europa sarebbe una specie di Mississippi con le cattedrali gotiche, che è notoriamente lo stato più povero dei 50 a stelle e strisce.

[Siamo poveri o lavoriamo meno?]

E poi c’è un’altra cosa

Il PIL pro-capite non dipende solo da quanto sei produttivo.

Dipende anche da quante persone lavorano, quante ore lavorano e quanto produce ogni ora di lavoro.

E qui mi ha illuminato il nostro recente ospite Paul Krugman, Nobel per l’economia nel 2008.

Krugman dice:

la produttività di un’economia, nel lungo termine, è praticamente l’unica cosa che conta per la sua ricchezza.

Ma il PIL pro capite degli Stati Uniti non è più alto di quello Europeo solo perché appunto la produttività è più alta – perché è effettivamente più alta, ma non tanto così alta.

Cioè la differenza di produttività spiegherebbe solo un quinto del gap sul PIL.

Infatti la produttività per ora lavorata in Europa non è poi così bassa rispetto a quella americana – in media.

Il grosso della storia, invece, è semplicemente che gli americani lavorano molte più ore, sono la “no-vacation-nation”.

Secondo i dati OCSE, gli Stati Uniti sono intorno a 1.800 ore lavorate l’anno per lavoratore, mentre molti paesi europei sono parecchio sotto.

La Germania è molto più bassa, la Francia pure, l’Italia lavora quasi quanto gli Stati Uniti ma male.

L’aritmetica è facile.

Se due paesi hanno la stessa produttività oraria, ma in uno lavori 1.800 ore l’anno e nell’altro 1.400, il primo avrà un PIL per lavoratore più alto.

Non perché ogni ora sia magicamente più efficiente, ma perché ci sono più ore totali.

Ora, attenzione: questa cosa puo essere letta in due modi.

Versione americana: “Noi siamo più ricchi perché lavoriamo di più, voi europei lavorate meno e poi vi lamentate”.

Versione europea: “Noi siamo più civili perché scegliamo più tempo libero, loro sono schiavi del lavoro”.

Entrambe contengono un pezzo di verità e un pezzo di fuffa.

È vero che una parte del gap riflette una scelta sociale: più ferie, pensionamenti più lunghi, più part-time, più protezione sociale e così via.

Ma è anche vero che non tutto il minor lavoro europeo è una meravigliosa scelta di vita consapevole.

A volte riguarda temi come la disoccupazione, che è più alta in Europa che negli Stati Uniti, bassa partecipazione, rigidità del mercato del lavoro, donne e giovani che entrano tardi o peggio nel mercato, anziani espulsi o ritirati troppo presto, imprese troppo piccole che non crescono.

Quindi non possiamo dire semplicemente: “L’Europa è meno ricca perché ha scelto di godersi la vita”.

In parte riflette una diversa sensibilità culturale, ma in parte è una conseguenza di un contesto economico più stagnante.

Resta però il fatto che l’Europa, in termini di capacità produttive, non è un continente di incapaci. Alcuni paesi europei hanno produttività oraria molto alta: una parte rilevante della differenza dipende da ore lavorate e scelte sociali, non solo da inefficienza.

Sapete qual è un’altra cosa che è venuta bene in Europa?

NordVPN, la VPN più avanzata d’Europa più Next-Gen Antivirus, l’app di sicurezza digitale all-in-one.

NordVPN non è solo streaming di alta qualità da dove ti pare in totale privacy, ma un vero e proprio scudo della tua vita digitale: tutto in un’unica app e con un solo abbonamento.

Next-Gen Antivirus è Anti-scam e Anti-phishing e blocca siti truffa e link sospetti.

Scansionando i file che stai scaricando e blocca i malware prima che infettimo i tuoi device.

Impedisce a tracker e annunci invasivi di ficcanasare tra le attività online.

E ti avvisa se una chiamata in arrivo è una potenziale truffa, anche se purtroppo questo vi impedirà di guadagnare 2.000 € al mese senza rischi investendo in azioni Amazon, basta risondere “soldi gratis” al termine della chiamata.

Ai primi sbalzi di temperatura dovete pensarci voi, ma per una vita online più sicura e protetta da cyberinfluenze potete andare su www.nordvpn.com/thebull oppure cliccare sul link in descrizione per avere uno sconto pazzesco – visto che il WSJ dice che siamo poveri – più 4 mesi in regalo.

[Il problema non è la povertà]

Però qui arriva l’altra faccia della medaglia.

Robin Brooks, ex chief economist dell’Institute of International Finance e Chief FX Strategist di Goldman, una delle persone più lette e ascoltate di tutto il panorama finanziario ed economico ha scritto di recente cose molto critiche verso l’Europa – ed è un po’ l’Anti-Krugman su questo tema.

Dice due cose in particolare:

NUMERO UNO: la crescita è praticamente inesistente.

E cresce così poco da essere vulnerabile a ogni shock.

Se hai crescita cronica bassa, basta un colpo sui dazi, sull’energia, sulla Cina, sull’auto tedesca, e ti ritrovi subito vicino alla recessione.

Chi sta guardando il video starà vedendo 6 grafici che corrispondono alla crescita degli ultimi 5 anni di Francia, Germania, Italia, Regno Unito, Canada e Stati Uniti.

Non serve sforzare la vista: basta guardare quanto la linea della crescita è praticamente a zero nelle economie europee, ad un passo dal diventare negative – ergo: recessione; invece Stati Uniti e pure Canada sono abbondantemente in territorio positivo.

Il punto non è “L’Europa è povera”.

Il punto è “l’Europa è ancora ricca, ma ha troppo poco margine”.

E come una famiglia benestante con una bella casa, patrimonio, cultura, relazioni, ma reddito stagnante, spese rigide e poca capacità di aumentare le entrate.

Ma se continua così, ogni imprevisto diventa una crisi.

E infatti il problema europeo non è il livello assoluto.

Il problema e la traiettoria.

NUMERO DUE: l’Europa non ha più marg ine fiscale.

Quando un’economia cresce poco, il debito pesa sempre di più.

Se hai crescita forte, puoi anche permetterti qualche errore.

Incassi più tasse, il denominatore del rapporto debito/PIL cresce, le imprese assumono, gli investitori ti chiedono meno interessi per prestarti i soldi.

Se invece cresci poco, ogni shock diventa più pericoloso.

Un aumento dei tassi d’interesse.

Una crisi energetica.

Una recessione industriale.

Una guerra commerciale.

Una concorrenza oltre la definizione di sleale da parte della Cina.

Un aumento della spesa per difesa.

Una popolazione che invecchia.

Tutte cose che l’Europa non sta immaginando.

Le sta vivendo in tempo reale – e praticamente tutte contemporaneamente.

Brooks ha veramente il dente avvelenato con la politica fiscale europea e mette il dito in una piaga molto concreta: i deficit fuori controllo dell’Eurozona – che per ora sono stati anestetizzati dalla BCE che ha comprato debito all’infinito, ma ormai non è più la stagione dei tassi a zero pre-covid e la coperta è diventat corta.

Anche gli Stati Uniti hanno problemi fiscali enormi, è noto.

Ma gli Stati Uniti hanno anche un’economia più dinamica, un mercato dei capitali profondissimo, il dollaro come valuta di riserva globale, la leadership tecnologica e società capaci di generare profitti enormi.

L’Europa, invece, ha molti paesi con crescita bassa, demografia debole, spesa sociale elevata, bisogno crescente di investire in difesa, energia e tecnologia, e allo stesso tempo vincoli politici molto forti su tasse, pensioni, welfare e debito.

Questa e la vera fragilità.

Non è che domani mattina l’Europa rischia di fallire.

Ma ha veramente poco spazio per sbagliare.

Il Gap forte, senza dubbio, è quello industriale.

Gli Stati Uniti negli ultimi quindici anni hanno accumulato un vantaggio enorme in settori ad alta produttività: software, cloud, piattaforme digitali, semiconduttori, intelligenza artificiale ovviamente – e questo grazie al loro formidabile ecosistema fatto di venture capital, mercati dei capitali, top Università, scale-up e grande attrattività per il talento globale.

L’Europa ha ottime aziende in settori tradizionali, ci mancherebbe: farmaceutiche, lusso, automazione, dell’energia, aerospazio, difesa. Non è un deserto. Ci sarebbe anche l’auto, ma non so bene se citarla tra i punti di forza o di cronica debolezza dell’Europa.

Il problema è che non abbiamo prodotto equivalenti europei di Apple, Microsoft, Nvidia, Amazon, Google, Meta.0

E questo genera una differenza di profitti, salari, produttività, capitalizzazione di mercato, capacità di attrarre talenti, capacità di finanziare innovazione e pure potere geopolitico – che in Europa ormai è praticamente non pervenuto.

[L’errore più grave sull’AI]

La buona notizia è che il margine di miglioramento è immenso: per esempio secondo il Chief Economist della BCE Philip Lane, se l’adozione dell’intelligenza artificiale continua a questo ritmo e raggiunge almeno metà dell’economia europea potrebbe incrementare la produttività dell’area euro di oltre 4 punti percentuali in dieci anni.

Però va anche Detto che solo circa il 3% dei brevetti legati all’AI viene dall’area euro, contro circa il 9% dagli Stati Uniti, e che l’eurozona paga circa 250 miliardi di euro l’anno in royalties a detentori esteri di brevetti, in larga parte americani.

E questo non è un tema da poco.

Se le tecnologie chiave sono sviluppate altrove, se le piattaforme sono altrove, se i brevetti sono altrove, se il capitale di rischio e altrove, il futuro tende a pagare pedaggio a qualcun altro.

È la differenza tra usare l’AI e possedere l’AI.

Oggi ci preoccupiamo tanto per la nostra dipendenza energetica da Paesi Esteri.

Ma ormai la materia prima più importante di un’economia avanzata è la tecnologia.

Provate a immaginarvi la vostra giornata senza il tech americano: praticamente non fareste nulla dalla mattina alla sera: niente email, niente browser internet, niente social, niente whatsapp, niente google maps che io mi perdo anche a casa mia, niente prenotazione di aerei e vacanze, niente CRM, niente software as a service – e ovviamente niente intelligenza artificiale.

Super Marione Draghi era stato brutale nel suo rapporto sulla competitività europea.

Ha detto: servono 750-800 miliardi di euro l’anno, per colmare il gap in digitale, energia, difesa e transizione.

Purtroppo molte delle proposte dopo il rapporto Draghi restano bloccate o implementate solo in piccola parte.

Appena il 10% delle misure sarebbe stato attuato, mentre restano aperti nodi come Capital Markets Union, semplificazione regolatoria e governance europea.

[Perché l’Europa non è morta]

Però prima di spararci nei cosiddetti per la disperazione, torniamo al buon Krugman che per qualche motivo una parola buona per l’Europa la vuole spendere sempre.

Quello che emerge nei dati sul PIL, la produttività, gli investimenti e tutto il resto è un dato aggregato.

Ma la verità è che la stragrande maggioranza della crescita degli Stati Uniti è stata iperconcentrata nel settore tech.

E questa cosa mostra un altro lato della faccenda, perché ha due conseguenze:

La prima è che questa crescita non si è tradotta in un corrispondente miglioramento degli standard di vita dell’americano medio, perché il beneficio della crescita è stato catturato principalmente dal top 10% degli americani – di qui la famosa espressione dell’economia a K, molto polarizzata: ci sono sempre più ricchi che diventano più ricchi e sempre più poveri che diventano più poveri.

La seconda è che si crea un paradosso per cui, per il modo in cui si calcola il PIL, quello americano è cresciuto di più di quello europeo, ma in termini di parità di potere d’acquisto no.

Il PIL pro capite di Germania, Francia e Italia è rimasto fondamentalmente lo stesso in rapporto a quello degli Stati Uniti negli ultimi 20 e passa anni.

[Differenza di PIL in PPP non è aumentata]

Per spiegare il motivo preciso servirebbe una digressione matematica non proprio banale.

In breve però: l’idea è che comparare due economie che producono mix di prodotti molto diversi è complesso e guardare il PIL in dollari a valore costante o a parità di potere d’acquisto cambia i risultati.

In particolare, il boom del tech ha fatto crescere il PIL americano, ma allo stesso tempo la competizione ha fatto sì che la tecnologia si è diffusa in tutto il mondo a prezzi sempre più bassi, così che il PIL pro capite in Europa, misurato in questi termini, non è arretrato quasi per niente.

Questo non significa: “bom, tutt’apposto. Non ci serve innovare e crescere”.

Manco per niente.

Abbiamo un cazzo di problema qui.

Il discorso è invece: “smettiamola di piangerci addosso e di comparare le mele con le pere. Siamo messi meglio di quel che pensiamo e abbiamo immense aree di miglioramento su cui dovremmo lavorare per chiudere il gap con i cugini d’oltreoceano”, che sono sì davanti a noi ma non così tanto come racconta il WSJ – che mannaggia a loro mo gli chiudo l’abbonamento.

[Le 3 mosse che cambierebbero tutto]

Scherzi a parte, bisogna essere onesti: il pessimismo sull’Europa non nasce dal nulla.

Ci sono problemi reali.

Ma allo stesso tempo le soluzioni sono anche piuttosto chiare davanti a tutti i nostri occhi – e in buona parte non si tratta di inventare nulla, perché ci siamo seduti sopra:

Ci sono almeno quattro cose che potrebbero davvero risollevare l’Europa:

NUMERO UNO: capital markets union.

L’Europa è piena di risparmio privato, allocato male e poco impiegato in asset produttivi.

È chiaro che se hai un mercato unico dei capitali profondo questo risparmio può trovare nuove strade perché le imprese europee possono finanziarsi meglio, crescere, fondersi, quotarsi, investire, fare acquisizioni, competere. E allo stesso tempo attrai nuove quotazioni invece che far andare a Wall Street le aziende di casa nostra.

Negli Stati Uniti tutta la finanza praticamente è concentrata tra New York e Chicago.

In Europa abbiamo un pulviscolo di borsine e borsette sparse in ogni Paese ciascuna con le proprie regolamentazioni

Se resti con mercati nazionali piccoli, banche nazionali protette e sia mai che due si fondano assieme – tra l’altro: Deo gratia che la BCE ha detto alla Germania che con il loro veto all’acquisizione di Commerzbank da parte di Unicredit hanno rotto il cazzo, perché abbiamo bisogno come l’aria di superbanche grandi in un mercato unico.

Poi cosa abbiamo: resistenze politiche locali, risparmiatori che si eccitano con un conto deposito, eh, poi non ti stupire se il prossimo colosso tecnologico nasce in California o Shanghai o in Corea.

NUMERO DUE: unione militare ed energetica.

Per anni l’Europa ha vissuto sotto l’ombrello militare americano e sotto l’illusione energetica russa.

Ora entrambe le cose sono meno sicure.

Difesa ed energia sono probabilmente i più grossi rischi strategici che corre l’Europa, ma non tutto il male vien per nuocere perché possono costringerla a investire in settori dove per anni ha sottoinvestito.

Banalmente sull’energia: una maggiore integrazione della rete elettrica potrebbe permettere di investire in rinnovabili in maniera più coerente con le opportunità dei diversi territori, sfruttando il solare in Spagna e Italia e l’eolico nei Paesi del nord, invece che fare tutto dappertutto anche se non conviene.

NUMERO TRE: ovviamente, adozione tecnologica su larga scala, soprattutto dell’AI.

Difficile pensare che a breve l’Europa possa avere la propria Nvidia domani, ma intanto può implementare l’AI per rendere più produttiva manifattura, sanità, servizi professionali, pubblica amministrazione, logistica, finanza, istruzione.

Oggi le tre più grandi economie europee la stanno usando poco – e noi peggio di tutti e sta cosa mi manda ai matti.

Prima di reinventare la ruota, ma cominciamo a usare quello che c’è.

Per me è impensabile che una persona che fa un lavoro impiegatizio non usi massicciamente Claude, o Gemini o ChatGPT per accelerare in quello che fa.

Non basta per raggiungere gli Stati Uniti.

Ma basta per cambiare la narrazione da “declino inevitabile” a “recupero possibile”.

QUARTA COSA: Secondo una ricerca pubblicata a marzo dal Fondo monetario internazionale ridurre le frizioni interne all’unione europea potrebbe generare un aumento di produttività fino al 20% oltre quello attuale.

Siamo un mercato unico in teoria, ma con millemila barriere non commerciali che costano miliardi e miliardi.

Non è che sia facile, ma si tratta solo di fare quelle cose per cui l’Unione Europa è nata tre decenni fa, non di inventarsi cose nuove.

Vedete, sono tutte cose per cui abbiamo dei problemi.

Ma anche cose in cui i problemi ce li stiamo un po’ creando da soli e probabilmente servirebbe meno di quel che sembra per mettere a terra le soluzioni.

[Ha senso investire in Europa?]

Ora, visto che questo è soprattutto un canale di finanza, non di economia, che ce ne facciamo “come investitori” di tutto questo?

L’errore tipico e confondere tre cose diverse: economia, mercato azionario e portafoglio.

Negli ultimi dieci anni l’economia americana e andata meglio di quella europea.

Il mercato azionario americano e andato molto meglio di quello europeo.

Ma il rendimento futuro del mercato americano non dipende solo dal fatto che l’economia americana sia migliore. Dipende anche dal prezzo che paghi per quella qualità.

E qui si apre una questione enorme.

Gli Stati Uniti hanno aziende migliori, più tecnologia, più margini, più crescita, più buyback, più profondita finanziaria.

Ma hanno anche valutazioni più alte – come noto.

Dall’altra parte, l’MSCI Europe scambia ad un prezzo che è circa un terzo in meno di quello delle azioni americane, rispetto agli utili attesi.

Questo non significa automaticamente: compra Europa, ne abbiamo parlato tante volte.

Per definizione, un mercato più economico incorpora un maggior rischio.

E sempre per definizione maggior rischio significa maggior rendimento atteso ma non maggior rendimento che sicuramente realizzerai – altrimenti che rischio sarebbe?

La domanda vera è: lo sconto europeo è eccessivo rispetto ai fondamentali, oppure è la compensazione razionale per un’area che cresce meno e ha sempre meno margine fiscale?

Purtroppo, questo lo si scopre solo a posteriori – il mercato prezza in modo efficiente le informazioni che ha.

Quello che non può prezzare è il cambiamento futuro, che è tutt’altro che impossibile, perché partiamo da una situazione che è negativa, ma meno negativa di quel che si racconta spesso – come ha spiegato Krugman.

Fosse anche solo perché l’Europa non è il primo della classe che prende sempre 9 e che ora vuole disperatamente prendere solo 10. È quello seduto in fondo intelligente che non si applica che ha sempre vivacchiato tra il 5 e il 6. Passare a prendere 7 in proporzione è molto più facile.

Come investitore, naturalmente hai tre opzioni:

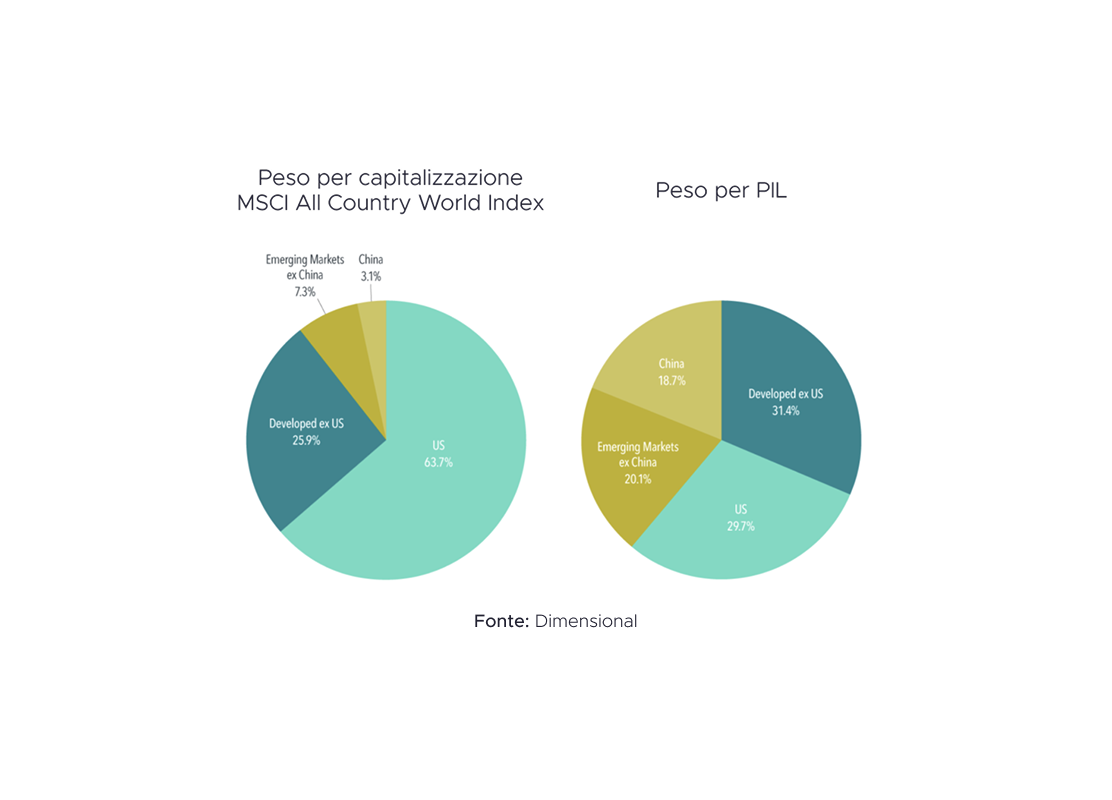

Puoi comprare il mercato globale, come il FTSE All World, ti prendi quel 12-13% di Europa + Regno Unito e Svizzera e non decidi nulla.

Puoi fare estrapolazione e sovrappesare l’S&P 500, ossia il mercato che domina da 15 anni espressione dell’economia più ricca e avanzata del mondo;

Oppure puoi avere uno sguardo prospettico e sovrappesare l’MSCI Europe o altri indici eurocentrici se sei convinto che le prospettive economiche dell’Europa, o almeno delle sue società quotate, da qui in poi miglioreranno.

La prima opzione è l’unica “macro-consistent” e neutrale.

Ciascuna delle altre due presuppone di prendere una parziale scommessa contro la media del mercato.

Come sempre, il mio suggerimento di default è di non prendersi alcuna scommessa e di investire nel mercato pesato per capitalizzazione.

Ma allo stesso tempo si può adottare il principio di Cliff Asness “sin a little”, è concesso un piccolo peccato, dove per peccato si intende “deviare da un indice puramente market cap weighted”, purché sia guidato da criteri quantitativi o sistematici e non puramente discrezionali.

[4 modi per investire sull’Europa]

Un investimento “sull’Europa” può essere fatto a mio avviso in quattro modi principali:

Il primo è semplicemente sovrappesare l’MSCI Europe o lo Stoxx 600, che sono molto simili.

Questo significa prendersi tutta l’esposizione alle large e mi cap europee in senso ampio, includendo quindi anche Regno Unito, Svizzera e Paesi Nordici.

In questo modo in realtà l’esposizione sull’Unione Europea è solo metà di quella complessiva, perché solo Regno Unito e Svizzera pesano assieme il 37%.

La composizione dei settori è fortemente concentrata in aree tradizionali, come Finanziari, Manifattura, Farmaceutica e Beni discrezionali, e le società più grandi sono tutte società mature fuori dal mondo tech (a parte ASML che produce macchinari fondamentali per creare chip).

Tutto questo ha due conseguenze più o meno dirette.

Da una parte società più tradizionali e consolidate pagano generalmente dividendi più elevati.

Questa di per sé non è una cosa né buona né cattiva.

Ma il fatto che il rendimento atteso per il mercato europeo sia più elevato che per quello americano, per esempio, dipende anche dal fatto che pagano dividendi più elevati.

A parità di altre condizioni, serve una crescita degli utili superiori per le società americane per rendere almeno tanto quanto quelle europee.

Oggi il dividend yield dell’MSCI Europe è circa 2,5%, contro 1% scarso dell’S&P 500, per via delle valutaizoni molto elevate.

Per rendere 10% di total return – ipotizzando che i multipli restino invariati – alle società europee basta una crescita degli utili di circa 7,5% contro 9% di quelle americane.

Ripeto: questo non significa niente di per sé.

Ma serve a comprendere che dire: le società americane crescono di più E QUINDI rendono di più non è semplicemente vero: possono rendere uguale o mano anche crescendo di più.

La seconda cosa è che sovrappesare l’MSCI Europe è implicitamente un tilt verso il fattore Low Volatilty.

Rispetto all’MSCI World, infatti, nell’indice paneuropeo c’è una maggiore esposizione verso questo fattore.

Sovrappesare le large cap europee può essere visto anche come un modo per catturare un fattore di rischio diverso rispetto a quello del mercato in generale.

Un altro molto molto simile per prendere esposizione al mercato europeo consiste nel concentrarsi esclusivamente sull’area Euro:

O tramite l’MSCI EMU, che include anche società a media e piccola capitalizzazione

O tramite l’Eurostoxx 50, che si concentra sulle 50 blue chip Europee, soprattutto Francesi e Tedesche.

Tutte queste opzioni, comunque, sono probabilmente molto simili tra loro.

Negli ultimi 15 anni hanno generato fondamentalmente la stessa performance.

Nei primi anni sono andate un po’ meglio le società extra Euro, negli ultimi invece quelle dell’Unione Europea hanno sovraperformato.

Ma siamo lì, sia in termini di composizione settoriale che esposizione fattoriale.

La terza opzione, sempre per stare su logiche quantitative, è un’opzione indiretta – diciamo.

Si tratta di dare un tilt al portafoglio sul settore Value.

L’MSCI World Value ha infatti un’esposizione alle società europee che è circa il doppio che nell’MSCI World.

In questo caso otteniamo:

Stessa composizione settoriale, perché l’indice Value di MSCI World è sector netural;

E una sovraesposizione alle società europee filtrata, cioè non ti prendi le società europee punto, ma quelle che hanno caratteristiche Value cioè: prezzi bassi rispetto al valore contabile, utili attesi e altri criteri fondamentali.

Quindi in pratica mi prenderei più esposizione all’Europa, non in quanto Europa, ma in quanto più società all’interno dell’MSCI world che hanno caratteristiche Value si trovano effettivamente in Europa in questo momento.

La quarta opzione ha sempre una logica fattoriale se vogliamo e consiste nel sovrappesare le Small Cap Value Europee.

Perché può aver senso?

In generale ha senso se voglio catturare questo fattore, small value, che teoricamente porta un premio di rendimento.

E poi perché, come sappiamo, non esistono strumenti globali small value disponibili da noi, tranne quello di Avantis che però non sarà pienamente disponibile in Italia prima dell’estate, anche se da Avantis mi hanno confermato che il processo di registrazione retail in Italia è in corso e appena finiscono di fare le 450.000 verifiche regolatorie previste dalla normativa avranno il loro KID in Italiano e a posto.

Sempre per restare in tema di renderci facile la vita…

Per ora esistono solo due ETF di State Street Small Value, uno sugli Stati Uniti e uno sull’Europa.

A meno che uno voglia sovrappesare ulteriormente la propria posizione sugli Stati Uniti, un’esposizione alle small value europee è l’unica opzione che gli resta.

C’è una scelta migliore di altre?

Ovviamente no, molto sta alla sensibilità soggettiva e a ciò che si vuole avere in portafoglio.

Credo che però sia importante tenere a mente due cose:

La PRIMA è comprendere che le tesi disfattiste sull’Europa sono quanto meno rivedibili e che un conto è il quadro economico, un altro è l’investibilità finanziaria, soprattutto se basse valutazioni di partenza, alto dividend yield ed esposizioni a fattori di rischi diversi rendono l’investimento in Europa giustificabile. [quadro economico ≠ investibilità]

La SECONDA è che ragionamenti di natura discrezionale lasciano sempre un po’ il tempo che trova. Il tipico approccio da gestore attivo che dice: Europa ok, ma in modo selettivo, quindi solo Energia, Difesa e Banche – boh, probabilmente nei prezzi il caso di investimento in questi settori è già incorporato.

Invece nelle opzioni che ho elencato i criteri sono più quantitativi e sistematici, non presuppongono di formulare una tesi economica forte sul destino dell’Europa.

In generale quello che ho raccontato oggi voleva raggiungere tre obiettivi:

Spiegare che alcune diagnosi sulla morte cerebrale dell’Europa sono forse eccessive e non catturano sfumature importanti;

Usare questa base non tanto per suggerire di investire in Europa, quanto per smontare la tesi opposta, ossia che avere soldi investiti nell’azionario europeo sia sicuramente una scelta perdente rispetto ad altre aree del mondo;

Infine mostrare alcuni modi per avere un’esposizione all’azionario europeo basato più su criteri sistematici che non di feeling personale.

L’Europa non è povera cari amici del Wall Street Journal; è lenta e frammentata – quello sì

È come avere tutti i pezzi di una Ferrari in garage ma aver perso le istruzioni per metterli assieme.

Non siamo il museo decadente che molti descrivono.

Viviamo in un continente ricco, istruito, pieno di risparmio, con imprese eccellenti, capitale umano, infrastrutture, qualita della vita e problemi che almeno in parte sono risolvibili.

Certo i problemi risolvibili, se non li risolvi, diventano irrisolvibili prima o poi.

Lentamente muore

chi diventa schiavo dell’abitudine

(P. Neruda)

E forse il vero e più grave problema che abbiamo è che ci siamo abituati a piangerci sempre addosso.

Per le soluzioni, invece, magari basterebbe cominciare ad accorgersi che in parte le abbiamo già sotto il naso.

Chiudo con la stessa frase con cui Krugman ha chiuso l’articolo che in parte ha ispirato questo video:

gli Europei sono molto più forti di quel che credono, che agiscano di conseguenza!

Bene amici miei, questo per oggi è tutto.

Come sempre vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che quando magari un giorno vi racconteranno di come l’Europa stava per cadere nel baratro ma alla fine ce l’ha fatta sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

Il nuovo ETF di Amundi dimezza l'America e raddoppia i mercati emergenti, pesando l'azionario globale in base al PIL invece che alla capitalizzazione. Analizziamo il prodotto nei numeri, smontamo la t...

Alberto Dalmasso ha costruito uno degli unicorni italiani più noti al mondo. In questa conversazione partiamo dall'IPO di SpaceX, perché gli italiani risparmiano ma non investono, e dove sta andando ...

Negli ultimi mesi inflazione e tassi hanno sorpreso tutti, ribaltando uno scenario che fino a poco tempo fa sembrava scontato. E se il 3-4% fosse semplicemente il nuovo normale, cosa cambierebbe per i...

Per anni ci siamo raccontati la stessa storia: oro come protezione contro inflazione, debito pubblico fuori controllo e crisi geopolitiche. Tra 2024 e 2025 questa narrativa ha spinto sempre più invest...

Il 27 aprile ti sei riconnesso al mondo dopo due mesi senza internet. Trovi che gli USA hanno attaccato l'Iran, lo Stretto di Hormuz è chiuso, passa un quinto del petrolio mondiale. Cosa ti aspetti? P...

Meglio ETF o stock picking? Come trovare le azioni vincenti? E soprattutto: riusciresti davvero a tenerle in portafoglio durante un -80%? Un episodio essenziale per chi investe in azioni, ETF e vuole ...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025