Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

333. Se il tuo portafoglio ti piace, stai sbagliando qualcosa

00:00 Investire funziona solo quando è sgradevole

02:43 Azioni: quando il mercato ignora il disastro

13:26 Bond: l’asset che odi ma ti serve

19:29 Oro: perché ha tradito gli investitori

22:25 Materie prime: il diversificatore più frustrante

24:39 Dollaro e Yen: il diversificatore inatteso

26:20 Se il portafoglio ti piace troppo, c’è un problema

Investire è un processo sgradevole, mette a disagio, suscita nervosismo e a volte provoca addirittura ansia.

Uno può studiare per una vita fino al punto da essere convinto che ormai ha “crackato il codice” – per poi puntualmente esser smentito e vedere le sue certezze crollare proprio nei momenti peggiori.

Piaccia o non piaccia, questo non è un difetto temporaneo dell’investimento finanziario.

No No No.

Questa è la sua caratteristica strutturale più profonda.

Investire DEVE essere sgradevole.

Il paradosso però è questo:

Al giro di boa di questo 2026, oggi ripercorriamo cosa hanno fatto le 5 asset class più importanti – azioni, obbligazioni, oro, materie prime e valute – e vediamo come questa lezione fondamentale (cioè la strutturale sgradevolezza dell’investimento e la fastidiosa abitudine dei mercati di smontare ogni certezza consolidata) si è manifestata in pieno.

Questi 6 mesi non sono stati 6 mesi come tanti.

Sono stati una masterclass per tutti gli investitori del mondo.

Capire davvero cosa è successo e perché è un’opportunità unica per imparare a prendere decisioni finanziarie sempre meno ingenue e sempre più efficaci per gli anni a venire.

Portiamoci allora casa il riassunto di questa masterclass di 6 in questo episodio.

20-25 minuti di tempo per evitare decenni di errori madornali.

E poi non dite che non vi voglio bene!

Sigla!

Bentornati a The Bull, il tuo podcast di finanza personale.

Cerchiamo di installare nel sistema operativo del nostro cervello da investitore questo algoritmo fondamentale: finché tutto sembra andare bene con i nostri investimenti, c’è sicuramente qualcosa che non va bene. [se va tutto bene, qualcosa non va bene]

Questo deve diventare il nostro bullshit detector, la spia che lampeggia rosso fuoco non quando i mercati collassano, ma proprio nel momento più insidioso di tutti: quando le cose sono tutte rosa e fiori e quasi tutte le asset class del portafoglio sembrano solo andare su.

Tranne le obbligazioni naturalmente! Quelle non crescono mai.

Scherzo dai, tra le varie cose che toccheremo oggi, vedrete che le obbligazioni sono forse la cosa che più mi dà i nervi avere in portafoglio e che proprio per questo mi convince di più.

Azioni: quando il mercato ignora il disastro

Ma andiamo con ordine e partiamo dall’Asset class regina, la più amata da grandi e piccini, le AZIONI!

Sto registrando il 25 di giugno, quindi i numeri non sono perfettamente aggiornati con la chiusura ufficiale del semestre. Non credo però che quello che sarà successo nei quattro giorni di trading che mi mancano faranno una grossa differenza sul discorso qualitativo che facciamo oggi.

Come sempre tutti i dati sono total return, quindi dividendi e cedole reinvestiti inclusi, e in euro.

C’è una cosa che balza subito all’occhio di chi sta guardando il video, per chi ascolta commento subito.

L’azionario globale è salito di circa il 15% da inizio anno – una corsa veramente notevole, soprattutto perché porta la crescita dell’MSCI ACWI negli ultimi 5 anni intorno a +80%.

Notate però due cose:

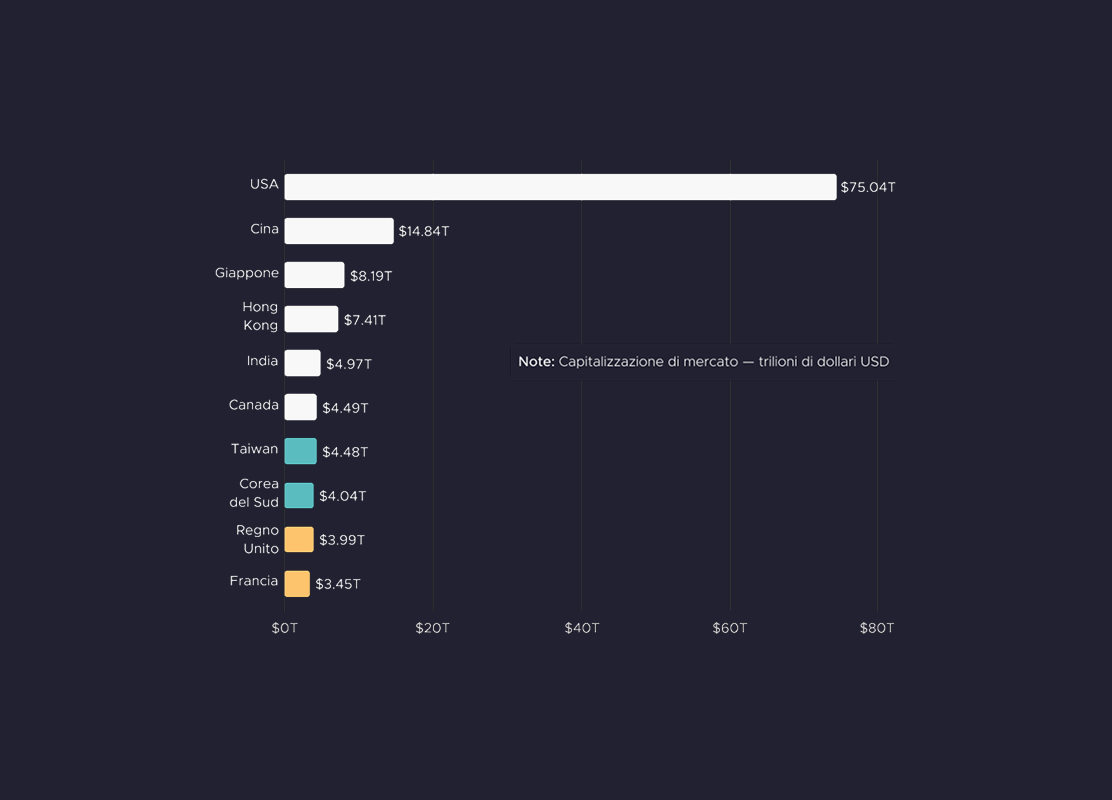

Ormai, Corea e Taiwan sono diventati mercati più grandi addirittura di quello del Regno Unito e della Francia.

Ma con un caveat importante:

Sono diventati sì mercati molto molto grandi, ma per effetto, davvero, di un numero di società che basta una sola mano per contarle.

Questo però comporta due cose:

L’MSCI Korea quest’anno ha avuto una volatilità media del 47%, Taiwan 26%, l’MSCI ACWI appena 10% nonostante una guerra nel mezzo.

E infatti non è raro assistere a crolli giornalieri anche del 10% per il Kospi, il principale indice coreano, come è successo il 23 giugno.

Quando iniziano un po’ di vendite sui titoli tecnologici negli Stati Uniti, nella notte scorre il sangue in Corea…

Ad ogni modo, avevamo già spiegato qualche video fa sui mercati emergenti, che diversamente dagli exploit del passato, come ad esempio nei primi anni 2000, questa volta ci sono tanti ragioni strutturali che sorreggono questa corsa:

Questo non garantisce nulla, ma ormai la persistenza della sovraperformance dei mercati emergenti rispetto a quelli sviluppati inizia ad essere significativa.

Il vero punto di svolta era stato il liberation Day.

Da aprile dell’anno scorso, anche grazie all’indebolimento del dollaro che ne è seguito che porta benefici ai Paesi emergenti, che hanno molto debito emesso in dollari che quindi si alleggerisce, dicevo da aprile dell’anno scorso l’MSCI EM ha corso a velocità doppia rispetto all’MSCI World,

+33% per i mercati sviluppati da quello sciagurato 2 aprile del 2025 ad oggi.

+65% per gli emergenti.

Finora, quindi, è stato soprattutto l’anno degli emerging markets.

Invece andiamo a dare un’occhiata agli indici fattoriali, che sapete sono un tema a cui sono particolarmente affezionato.

Questi primi 6 mesi dell’anno sono stati una conferma trionfale soprattutto per Value.

Per i non iniziati, l’MSCI World Value investe in un sottoinsieme di società dell’MSCI World privilegiando quelle con prezzi bassi rispetto valore contabile e altri fondamentali di bilancio, rispettando il peso dei settori dell’MSCI World.

Da inizio anno, Value ha fatto circa +35%, più di tre volte l’MSCI World, ed è interessante che in una fase dominata dall’AI, proprio l’apparentemente noioso Value abbia eclissato per esempio il Nasdaq.

Ci sono tante motivazioni che si possono cercare dietro questa performance notevole:

Micron e Intel spiegherebbero da sole tutto la performance dell’indice anche se le altre 390 società avessero fatto 0% da inizio anno.

La cosa incredibile è che nonostante questa crescita iperbolica di Micron, il prezzo dell’azione è appena 12 volte gli utili attesi a un anno.

Certo, magari le prospettive sono troppo ottimistiche.

Ma il dato resta clamoroso.

Lo stesso invece non vale per Intel, che ha un rapporto tra prezzo e utili attesi addirittura oltre 150.

È interessante segnalare che da maggio Intel non fa più parte dell’MSCI World Value, che solitamente ribilancia l’indice proprio a maggio e novembre.

Dal sito di Ishares vediamo infatti che al 31/03 era la terza società più grande dell’indice, mentre oggi non risulta più inclusa, perché probabilmente la crescita abnorme del suo prezzo rispetto ai fondamentali non ne faceva più una società “Value”.

Torniamo invece al grafico con tutte le performance dei fattoriali.

Se Value ha brillato, anche Momentum se l’è cavata bene +28% – e quasi per gli stessi motivi.

Micron e Intel sono rispettivamente la prima e la terza posizione più grande a che di questo indice, che peraltro è dominato da società legate a chip e semiconduttori, come AMD, la stessa Google e via dicendo.

È comunque una caratteristica piuttosto tipica di Momentum che durante le fasi più positive del mercato, come quella che stiamo vivendo dal 30 marzo in poi, sia un amplificatore del bull market in corso.

Un’ultima cosa prima di lasciare le azioni.

E l’Europa?

A inizio anno sembrava fosse tornato il suo grande momento.

Poi la guerra, la risalita dell’inflazione e il primo rialzo dei tassi della BCE sembravano aver mandato nel dimenticatoio il “Buy Europe Trade”.

Sapete che chi vi parla è leggermente sovraesposto sull’Europa.

Quindi?

Beh, diciamo due cose.

Intanto, tutto sommato ha retto bene da inizio anno.

Sia l’indice paneuropeo Stoxx 600 che quello delle blue chip dell’area euro, l’Eurostoxx 50, hanno performato in linea con l’S&P 500, intorno al +10%.

La presunta fine del conflitto tra USA e Iran e la firma del Memorandum of Understanding avrebbe favorito soprattutto le azioni europee, che invece erano state più penalizzate dalla vicenda di Hormuz.

A giugno, infatti, le azioni europee sono andate meglio di quelle americane una volta che i timori di Stagflazione si sono ridotti.

Se la pace dovesse rivelarsi duratura – ma qui il condizionale è d’obbligo – probabilmente avremmo due cose:

Questi due fattori, a parità di altre condizioni, sono spesso propedeutici ad una sovraperformance dei mercati ex Stati Uniti: mercati emergenti in primis, ma anche l’Europa può dire la sua.

Non è chiaramente un invito a sovrappesare l’Europa, ma facciamo sempre attenzione a non mescolare le narrazioni disfattiste sull’economia e la politica europea con il potenziale delle sue aziende quotate, che sono un po’ un mondo a parte.

Ora cosa ci hanno insegnato le azioni in questi 6 mesi.

Beh, ancora una volta hanno dimostrato che il senso comune è un pessimo alleato nelle nostre decisioni di investimento.

Dal 27 febbraio, inizio del conflitto con l’Iran, al 30 di marzo, giorno del primo cessate il fuoco, ci trovavamo con questa situazione.

In assenza di altre informazioni, un quadro del genere è il preludio del disastro.

Da lì in poi invece, nel più ampio scetticismo generale – ma non il mio, come ricorderete bene se mi seguite sempre – dicevo poi il mercato è ripartito alla grandissima mentre il prezzo del petrolio è precipitato di quasi il 30%, quando invece le previsioni più apocalittiche si sprecavano ogni giorno, c’era qualcuno che addirittura aveva ipotizzato oltre 200 $ al barile.

Certo l’oro ha continuato a crollare, ma questo lo vediamo dopo.

Cosa ci insegna comunque tutto questo?

Ci insegna che il mercato sa molte più cose del migliore singolo esperto di questa Terra.

Non ha sempre ragione.

Ma ha più spesso ragione che no.

Anche se non è una strategia infallibile, dare retta al mercato è probabilmente la strategia che la maggior parte delle volte farà centro.

Ma soprattutto, il premio dell’investimento azionario richiede proprio di accettare questi momenti sgradevoli e di mantenere calma e sangue freddo mentre ci si passa attraverso.

A volte ci sembrerà irrazionale, ma per semicitare Pascal

No, non questo Pascal, l’altro Pascal

I mercati hanno le loro ragioni che la ragione non conosce.

A proposito di “sorprese sgradevoli”.

Tra poco tutti cominciamo a partire per le vacanze e dopo che vi ho fatto una testa tanta sull’importanza di ottimizzare i costi inutili della vostra vita cosa fate? Appena atterrate in qualche località fuori dall’Unione europea accendete il telefono e in tre giorni tra navigatore e social fate fuori in roaming più di quanto avevate risparmiato in un anno di commissioni.

Ma è per questo che c’è Saily: la eSIM degli stessi che fanno NordVPN, quindi gente che di sicurezza due e tre cose ne sa, che è anche lo sponsor di quest’episodio.

Scarichi l’app, scegli il piano dati per il Paese dove vai — ne hanno oltre 200 — e quando atterri sei già connesso. Niente SIM da cercare in aeroporto, niente sorprese in bolletta: il prezzo lo sai prima, è prepagato, e quello paghi. Bonus per i paranoici come il sottoscritto: mentre navighi ti blocca tracker, pubblicità e siti pericolosi. E se non vuoi dare il tuo numero vero a ogni app, ogni negozio e ogni tizio conosciuto in spiaggia, Saily adesso ti dà pure un secondo numero, vero e funzionante, da girare al posto del tuo.

Ah, ora funziona anche in Crociera, così puoi rimanere connesso anche mentre navighi per lo Stretto di Hormuz.

Vai su www.saily.com/thebull per avere 15% di sconto oppure clicca sul link in descrizione. È l’unico hedge di tutto l’episodio che funziona davvero.

E costa meno di un paio di aperitivi a Milano.

Bond: l’asset che odi ma ti serve

Ora, lasciamo il capitolo più lungo di questo episodio, doverosamente dedicato alle azioni, e passiamo alle vostre amate obbligazioni, che almeno metà di voi si chiedono: “ma perché sto investendo in obbligazioni?”. Ecco, qui parte uno dei segmenti più controintuitivi del video.

Il 2026, sino ad ora, non è stato un momento eccezionale per i bond.

Eh sì – ancora un volta! – mi direte… lo so… ci vuole pazienza.

Ma calmi un attimo, perché i bond sono strani, quando vanno male non è necessariamente un male.

Andiamo con ordine.

Quello che state vendendo sono le variazioni dei rendimenti dei titoli di Stato di Stati Uniti, Germania, Giappone e Regno Unito sulle scadenze di 2, 10 e 30 anni – quindi breve, media e lunga scadenza.

Ora, anche per chi non sta guardando vi dico io su cosa soffermarvi.

Due cose:

Come avevamo già spiegato in altri video, se un governo continua ad accumulare deficit, il mercato di solito reagisce chiedendo rendimenti più alti.

Se però la banca centrale interviene per comprimere i rendimenti comprando buona parte dei titoli di stato, assieme ad altre istituzioni nazionali come banche, assicurazioni e fondi pensione, allora i rendimenti vengono calmierati.

Fiscal dominance.

Però la funzione di correttivo naturale dei mercati non la puoi cancellare.

Se non funziona sui rendimenti, si sfoga sulla valuta.

E infatti lo Yen è in caduta libera da 14 anni.

Mentre l’euro si è complessivamente indebolito di circa l’11% sul dollaro in questo periodo, lo yen ha perso oltre il 50%.

Senza entrare troppo nel merito, comunque, questi 6 mesi ci hanno mostrato ancora una volta la fragilità dei bilanci pubblici e la scarsa fiducia degli investitori nei titoli di Stato durante fasi critiche, con il caso Giapponese che è quello del paziente zero più grave in questo momento.

Ma più in generale, quando è scoppiata la guerra in Iran nessuno dei principali titoli di Stato ha minimamente fatto da rifugio, nemmeno Treasury e Bund.

Quello che ha prevalso è stato infatti il timore di inflazione e di tassi futuri più alti – come abbiamo visto appunto nei titoli a due anni.

Bisogna però dire che investire in bond nei primi 6 mesi del 2026 non è stata comunque una tragedia.

Quello che hanno perso sul lato del prezzo, l’hanno fondamentalmente compensato con il pagamento delle cedole.

Se prendiamo 2 ETF su titoli di Stato Europei a breve e lunga scadenza e il Bloomberg Global Aggregate come benchmark, vediamo che la performance media è da inizio anno è stata fondamentalmente intorno allo 0 o poco più.

Ora, torniamo sempre ad un punto che assilla molti: per esempio un ETF sui titoli di Stato Europei aggregate, quindi con tutte le scadenze e una duration media intorno a 7-8 anni, oggi si trova esattamente dove si trovava 11 anni fa. Zero rendimento.

Qual è il senso di avere in portafoglio un asset che per 10 anni e fischia fa zero?

Beh, questa è proprio una di quelle situazioni in cui investire in qualcosa diventa controintuitivo perché il recency bias è quello che domina.

La performance negativa dei titoli di Stato è figlia esclusivamente del repricing che è avvenuto dopo il covid.

I tassi erano a zero e il primo starnuto di inflazione li ha mandati alle stelle.

Ma chi non era investito in bond nel 2022 oggi ha delle opportunità.

Dopo che per 15 anni i rendimenti impliciti dei titoli di stato sono praticamente solo scesi (facendo salire i prezzi), oggi sono ricominciati a salire.

La cosa non banale da comprendere, però – ascoltatemi bene – è che più i rendimenti salgono più i prezzi dei miei ETF obbligazionari certamente scendono ma allo stesso tempo salgono anche i rendimenti futuri.

Il fatto che l’earnings yield delle azioni oggi sia molto vicino allo yield to maturity delle obbligazioni, ci fa capire quale sia il costo-opportunità oggi di investire in azioni e bond rispetto per esempio al 2018, quando le azioni promettevano rendimenti elevati mentre i bond rendevano quasi zero.

Sì perché questa cosa vale anche per le azioni, più i prezzi sono alti rispetto agli utili minore è il rendimento implicito. Però ovviamente poi le azioni funzionano in maniera meno deterministica, ci sono gli utili, ci sono le grandi innovazioni tecnologiche, l’orizzonte temporale è indeterminato… insomma: con le azioni ci sono più sorprese.

Con i bond invece la relazione è più meccanica: prezzi che scendono UGUALE rendimenti futuri che salgono.

Abbiamo detto spesso che niente predice meglio il rendimento atteso di un indice obbligazionario del suo Yield To Maturity.

Nel grafico che vedete, è facile notare che la correlazione tra il rendimento a scadenza del Bloomberg US Aggregate, che ha una duration intorno ai 5 anni e mezzo, e il rendimento a 5 anni, è quasi perfetta.

Qual è il punto quindi?

Il punto è duplice:

I bond, soprattutto quelli a più lunga scadenza, in questo momento sono il classico strumento che non VUOI avere in portafoglio perché hanno un pessimo track record.

Ma forse è proprio per questo che DEVI averli in portafoglio perché meno ti sembra sensato investirci oggi, più probabilmente avranno perfettamente senso domani – in particolare se il mood del mercato passa da paura per l’inflazione a paura per una recessione.

Oro: perché ha tradito gli investitori

Passiamo all’oro.

Sull’argomento ho fatto un video recente un paio di settimane fa, quindi non mi dilungo eccessivamente nella discussione sui fattori macro dietro a quello che è successo.

Sappiamo tutti bene cosa è accaduto.

Dopo la corsa imperiosa dello scorso anno che ha portato l’oro vicino ai 5.600 dollari l’oncia, dallo scoppio della guerra con l’Iran ad oggi il suo prezzo è letteralmente collassato fino ai 4.000 – almeno ad oggi.

In pratica siamo tornati ai livelli di fine dicembre.

Motivazioni?

Molto velocemente:

Questo grafico mostra l’andamento da inizio anno dell’oro e dei rendimenti dei Treasury a 2 anni, che sono quelli più sensibili alle aspettative di breve sull’inflazione e alle politiche della Fed.

Le due curve sono quasi speculari.

Cosa ci dobbiamo portare a casa sul comportamento dell’oro in questi primi sei mesi?

Due cose:

Anche qui, cosa ci dice l’istinto e cosa non ci dice il ragionamento controintuitivo.

Beh, questo:

Continuare a comprare oro – come ho fatto anche io – finché saliva verso i 5.600 $ è stato facile e divertente.

Continuare e comprare oro – come ho fatto io – mentre giorno dopo giorno continua a scendere è difficile e non divertente per niente.

Ma per questo ho un PAC, che prende decisioni meccaniche migliori di quelle che prenderei io discrezionalmente.

Materie prime: il diversificatore più frustrante

Generalmente quando si parla di oro ci si riferisce ad un caso specifico nel più vasto insieme delle tante materie prime.

In realtà l’oro è un asset class a sé stante.

Poi invece c’è tutto il mondo delle materie prime vero e proprio, che hanno principalmente un utilizzo industriale, energetico o agricolo.

I primi sei mesi del 2026 sono stati un grande periodo per un indice di Materie prime come il classico Bloomberg Commodity Index

Da inizio anno è cresciuto di circa il 20%, anche se al picco della tensione con l’Iran era arrivato a +33%.

Naturalmente tutta la partita si è giocata sul petrolio, che ad un certo punto aveva superato il +90% da inizio anno.

Anche le materie prime hanno offerto una lezione da manuale da ricordare.

Oggi l’investment case in materie prime sembra ovvio, soprattutto se consideriamo che shock energetici e boom produttivi potrebbero creare nuovi rialzi nel prossimo futuro.

Ma le materie prime sono uno degli asset più beffardi per come funzionano generalmente i nostri processi decisionali.

Guardate l’andamento del bloomberg commodity e dell’MSCI ACWI negli ultimi 5 anni.

È sorprendente che entrambi siano cresciuti di circa il 70%, ma in momenti diversi.

Ancora una volta però solo una gestione controintuitiva di una posizione in materie prime nel portafoglio avrebbe funzionato.

Si sono dimostrate dei formidabili diversificatori proprio nei momenti in cui azioni e bond sono andati giù più o meno insieme:

Il problema è che come diversificatori avrebbero funzionato solo a patto di sopportare di tenerli in portafoglio anche se per oltre due anni, dal giugno 2022 al settembre 2024, avrebbero perso quasi il 30% mentre l’MSCI ACWI ha guadagnato quasi il 30%!

Diversamente dalle azioni, che hanno un’asimmetria negativa e passano la maggior parte del tempo a crescere, le materie prime hanno un’asimmetria positiva, cioè: tendono ad avere dei picchi di crescita molto concentrati e poi a perdere valore a lungo.

Il che rende psicologicamente molto complesso averli in portafoglio.

Ma del resto, leitmotiv di tutto questo episodio è proprio questo: investire è un processo sgradevole.

Dollaro e Yen: il diversificatore inatteso

Diamo infine uno sguardo alle valute.

Dopo un 2025 segnato da un quasi collasso del dollaro a colpi di dazi e pressioni politiche sulla Fed, il copione del 2026 si è ribaltato.

Abbiamo passato un anno a parlare dell’inesorabile percorso di indebolimento del dollaro dopo un decennio abbondante di rafforzamento, e invece quest’anno il bigliettone verde si è rivelato il vero asset rifugio.

La stessa fonte di frustrazione che ha colpito molti di noi l’anno scorso vedendo i propri asset esposti all’S&P 500 perdere colpi per effetto del cambio è stata quest’anno l’ancora che ha mitigato i momenti di stress, per un valore complessivo di circa 5 punti percentuali di rendimento in più per un investitore europeo senza cambio coperto.

Questo è un fatto interessante, perché mentre bond e oro, ciò che teoricamente avevamo messo in portafoglio PER diversificare, non hanno diversificato una beata fava, alla fine la protezione ce l’avevamo già sotto il naso.

Il dollaro ha funzionato come asset class a sé stante che ha svolto la sua egregia funzione nei portafogli.

Il base case, comunque, è che questo trend non duri nel medio termine.

Il rafforzamento del dollaro è stato determinato da due fattori:

Una volta che però la vicenda iraniana dovesse risolversi, l’inflazione stabilizzarsi e la Fed nuovamente riconsiderare dei tagli, allora il ciclo di indebolimento del dollaro potrebbe riprendere.

Ad ogni modo, anche sul lato valute, il 2026 ci ha insegnato sinora che spesso sono le cose che più ci fanno paura e che riteniamo più ovvie quelle che possono riservarci le sorprese più positive – e viceversa naturalmente.

Se il portafoglio ti piace troppo, c’è un problema

Tiriamo un po’ le fila.

Abbiamo ripercorso l’andamento di tutte le principali asset class in questi primi 6 mesi dell’anno.

Le performance di per sé non sono la cosa più interessante.

Ok le azioni sono andate complessivamente bene, oro e bond così così, materie prime sugli scudi e un ritorno del dollaro.

Ma questo è solo rumore di fondo.

I due takeaway fondamentali che questi 6 mesi ci hanno servito sono questi:

In generale, comunque, questi mesi ci hanno insegnato che la finanza è più arte che scienza.

Che il comportamento di un asset class può cambiare sotto il nostro naso.

E che se ciascun asset che abbiamo in portafoglio ci convince al 100% e siamo felici e sereni di averlo, probabilmente stiamo sbagliando qualcosa.

Questi 6 mesi ci hanno insegnato, meglio di tanti altri periodi, che la sgradevolezza dell’investimento è qualcosa da abbracciare, così come la noia, il rimorso e un po’ di frustrazione.

Questi sono i sentimenti che dovrebbero accompagnare un investitore consapevole e maturo.

Se invece prevalgono euforia e soddisfazione, attenzione perché quasi certamente siamo seduti su un problema di cui non ci siamo ancora accorti.

Ma presto o tardi i mercati chiedono sempre il conto ed esigono che ciascun investitore si prenda la propria quota di sofferenza in cambio del rendimento atteso.

Bene amici miei, fine dell’episodio di oggi, che spero vi sia piaciuto e sia stato utile sia per fare un recap generale dell’anno sin qua sia per trarne spunti per il futuro.

Come sempre vi invito a iscrivervi al canale e mettere segui su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che vi spiegano che solo in finanza più una cosa è scomoda e spiacevole meglio la stiamo facendo sempre nuovi.

Mi raccomando iscrivetevi alla newletter di The Bull in cui ogni domenica commento l’attualità finanziaria della settimana su www.thebull.it/newsletter oppure link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra qualche giorno con un nuovo appuntamento assieme, sempre qui naturalmente con The Bull, il tuo podcast di finanza personale.

Negli ultimi mesi inflazione e tassi hanno sorpreso tutti, ribaltando uno scenario che fino a poco tempo fa sembrava scontato. E se il 3-4% fosse semplicemente il nuovo normale, cosa cambierebbe per i...

Per anni ci siamo raccontati la stessa storia: oro come protezione contro inflazione, debito pubblico fuori controllo e crisi geopolitiche. Tra 2024 e 2025 questa narrativa ha spinto sempre più invest...

Negli ultimi anni gli ETF indicizzati sono diventati la forma di investimento più diffusa: costi bassi, massima diversificazione, compri il mercato e lasci fare al tempo. Ma cosa succede quando il mer...

Non hai paura di investire: hai almeno quattro paure diverse, e confonderle è il motivo per cui tanti continuano a rimandare. In questo episodio le smontiamo una per una....

Ben Carlson returns to The Bull to present his new book, Risk and Reward. We talk about the story of Bob the world's worst market timer, how to emotionally survive a diversified portfolio when everyth...

Ben Carlson torna a The Bull per presentare il suo nuovo libro, Risk and Reward. Parliamo della storia di Bob il peggior market timer del mondo, di come sopravvivere emotivamente a un portafoglio dive...

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025