Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

302. Come investire durante una crisi

Uno shock geopolitico impatta su inflazione e valutazioni

L'oil intensity dell'economia globale si è ridotta rispetto agli anni '70

Quando il portafoglio scende, il rendimento futuro atteso sale

Comportamento delle asset class in scenari stagflazionistici vs. V-shaped

"When the sh*t hits the fan, correlations go to one" — all'inizio crolla tutto

Non bisogna cambiare portafoglio durante la crisi

Concentrarsi su ciò che è controllabile

il 2% delle azioni porta il 100% del rendimento in eccesso

Bentornati a The Bull – il tuo podcast di finanza personale.

Nel lontano episodio 168 di questo nostro podcast, pubblicato a dicembre del 2024, quindi quasi un anno e mezzo fa, mi interrogavo sulle possibili cause della prossima crisi – mi chiedevo cosa avrebbe terminato quella festa dei mercati che era iniziata nell’ottobre del 2022 e che sembrava non finire mai.

In quell’episodio tirai fuori 5 possibili motivazioni sottili o poco considerate.

Ma la premessa era stata: al di là di queste 5, la cosa più ovvia che potrebbe causare il prossimo bear market e forse addirittura la prossima recessione dell’economia globale sarebbe uno shock geopolitico grave, come un’escalation incontrollata in Medio Oriente.

Questo era esattamente l’esempio che feci.

E poi aggiunsi questa cosa.

Ora, sto registrando questo episodio il 12 marzo 2026, mentre questo uscirà soltanto la settimana dopo.

C’è quindi il rischio che in una settimana le cose vengano stravolte più e più volte e che i fatti su cui mi sto basando arrivino vecchi 7 giorni dopo.

Ma la verità è che le vicende legate a quest’ennesima crisi in Medioriente evolvono talmente rapidamente che anche per un quotidiano è difficile stargli dietro.

Il punto, però, è che chissenefrega del commento dell’attualità.

Questo è un episodio che prende atto del fatto che una crisi c’è stata, c’è, ci sarà o forse non ci sarà più nelle prossime settimane – anche se dubito.

Ma ciò che mi interessa è parlare dell’approccio da tenere durante situazioni come questa, che saranno solo una delle decine, centinaia, con cui l’investitore medio come me e voi dovrà convivere da qui alla fine della sua vita come investitore.

Ma prima di parlare di come affrontare in maniera lucida una piccola o grande crisi dei mercati, fatemi dire una cosa. C’è un momento abbastanza inevitabile per chiunque lavori in proprio o gestisca un’azienda: all’inizio pensi che la sfida sia trovare clienti. Poi scopri che la vera complessità nasce dopo: pagamenti, fatture, valute diverse, carte per il team, bonifici internazionali e improvvisamente passi più tempo a fare amministrazione che a far crescere il business. È un po’ come negli investimenti: quando gli strumenti diventano troppi, aumenta l’attrito decisionale. Un consiglio? Unisciti a Revolut Business e ottieni 200 € di bonus di benvenuto poi capisci subito perché sempre più aziende stanno cercando di semplificare la propria operatività finanziaria. Revolut Business nasce proprio con l’idea opposta: semplificare. È l’unico conto aziendale di cui hai bisogno, progettato per concentrare la gestione finanziaria dentro un’unica app. Puoi attivarlo rapidamente e controllare pagamenti, spese e flussi di cassa da computer o smartphone. Se lavori anche con l’estero, puoi operare in oltre 30 valute e trasferire fondi in più di 150 paesi con cambi al tasso interbancario durante gli orari di mercato, evitando molte delle frizioni tipiche dei pagamenti internazionali.E poi c’è la gestione delle spese: carte aziendali fisiche e virtuali per il team, regole personalizzabili e una contabilità più automatizzata meno ricevute da inseguire, più tempo per le decisioni importanti. Se vuoi semplificare davvero la gestione finanziaria della tua attività, puoi unirti a Revolut Business e ottenere 200 € di bonus di benvenuto tramite il link in descrizione.

IN questo momento non so se quella nefasta profezia che lanciai nel dicembre del 2024 abbia finalmente aver trovato il modo per concretizzarsi magari mentre state guardando il video tutto si è risolto per il meglio, il petrolio è tornato a 60-70 dollari lo stretto di Hormuz è diventato il più pacifico lembo di mare in cui far transitarie la tua petroliera.

Sinceramente, però, ho seri dubbi che questa crisi si sarà sistemato entro la seconda metà di marzo. Anche se, bisogna dirlo, il 9 Marzo, durante la più pazza giornata finanziaria della storia per il Petrolio, Trump ha sfoderato la versione militare del suo ormai consueto TACO – che per i non iniziati sta per “Trump always chickens out”, Trump si tira sempre indietro, in particolare quando i mercati iniziano a fargli capire che ha tirato troppo la corda.

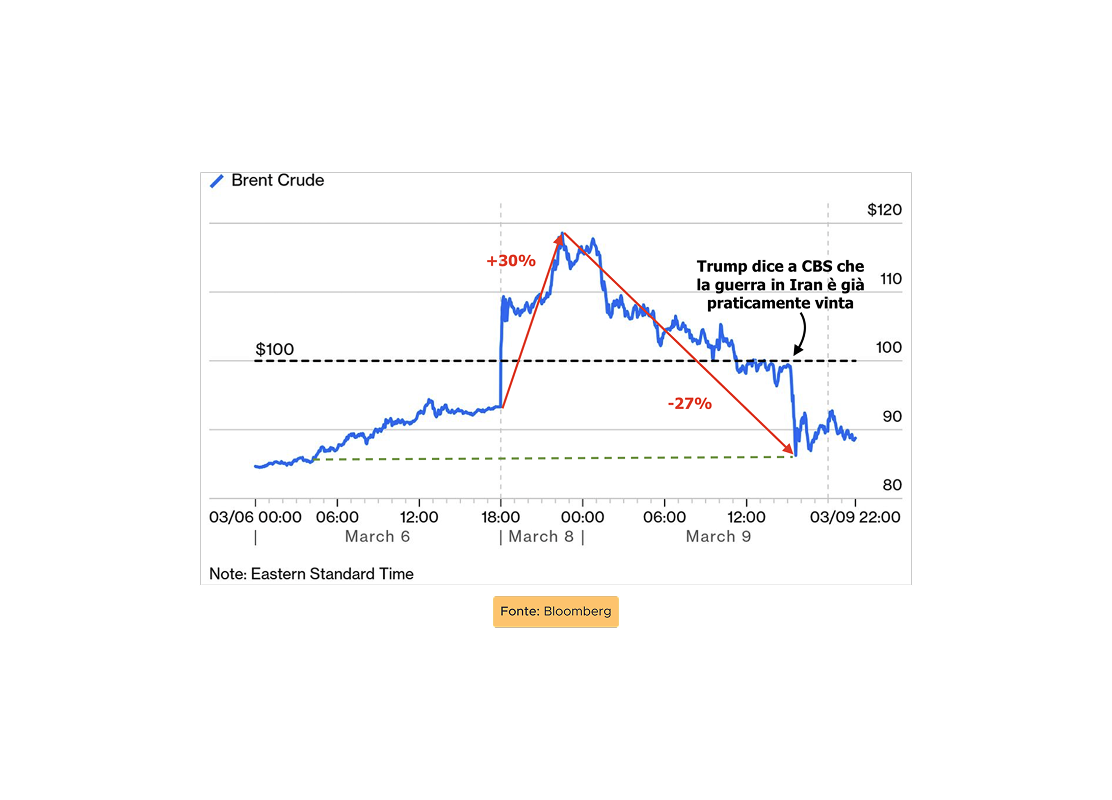

Per chi si fosse perso questo psicodramma planentario, questo è stato l’andamento del prezzo del petrolio.

Ci siamo svegliati lunedì mattina con il Brent, che è il benchmark internazionale, a 119 dollari – un’enormità se pensiamo che a gennaio era a 57. Nel corso della giornata è poi sceso fino agli 87 dollari, in particolare dopo che Trump ha dichiarato ad una giornalista di CBS che praticamente quasi tutti gli obiettivi militari erano stati raggiunti.

Non solo il petrolio, ma anche l’S&P 500 ha vissuto una giornata di straordinaria follia imperniata sulle dichiarazioni del Presidentissimo.

All’apertura il mercato americano era sotto di quasi un punto e mezzo e poi ha chiuso addirittura a +0,9%, come se la dichiarazione di Trump presagisse ad una rapida conclusione del conflitto e alla riapertura dello Stretto.

In tutta onestà però – anche se vorrei tanto il contrario – queste cose non si risolvono in pochi giorni.

A fare un bombardamento aereo ci metti poco.

Ma per chiudere un conflitto in una delle regioni geopoliticamente più complesse del mondo com’è il Medioriente, che ha delle ramificazioni profonde in tutto il mondo per via delle implicazioni energetiche – beh, è tutta un’altra questione.

Certo, la cosa che mi fa un po’ incazzare, è che con tutte le cose che potevano capitare nel 2026, mentre da anni non si parlava di altro che di Intelligenza Artificiale e delle disruption portate dalla tecnologia più visionaria di sempre, no, siamo qua a parlare di una cosa più vecchia di me: una crisi in Medio Oriente e il prezzo del petrolio alle stelle.

Poi, il motivo per cui non mi sono ancora tremati i polsi nonostante i prezzi da capogiro toccati dal petrolio è che la cosiddetta Oil Intensity dell’economia si è drasticamente ridotta rispetto agli anni ’70.

Per esempio guardate come è sceso l’impatto del consumo del petrolio sulla creazione di prodotto interno lordo negli Stati Uniti negli ultimi 50 anni.

Nel 1973 il rapporto tra milioni di barili di petrolio consumato e PIL reale negli Stati Uniti era quasi 14%.Oggi è sotto al 4%.

Mentre il PIL americano è cresciuto sensibilmente negli ultimi 50 anni, il consumo di petrolio è rimasto pressoché piatto e in generale anche per l’economia globale il peso relativo del petrolio si è ridotto, con la crescita di altre fonti energetiche.

Inoltre negli anni ’70 il Medio Oriente aveva un peso più elevato nella produzione globale di petrolio. Oggi gli Stati Uniti sono per distanza il primo produttore al mondo.

Quindi l’impatto complessivo, almeno sull’economia americana, potrebbe essere decisamente più contenuto rispetto alla grave crisi degli anni ’70.

Questo però non significa che una minore dipendenza dal petrolio significhi totale indipendenza.

E in Europa, in particolare, purtroppo il discorso rischia di essere più grave che per gli Stati Uniti, che sono energicamente autosufficienti.

E indovinate qual è tra le grandi Economia quella più esposta a shock energetici.

Proprio noi!

Però anche se l’impatto negli Stati Uniti è contenuto non vuol dire che sarà nullo.

E soprattutto potrebbe comunque avere conseguenze significative sull’inflazione – che già mordeva negli stati uniti anche senza bisogno di questo shock sul prezzo del petrolio.

Anche qui, però, sono i Paesi Europei quelli che vivrebbero l’impatto peggiore, con l’Italia ancora una volta più esposta di altri.

E noi sappiamo bene che l’inflazione è una delle cose che i mercati odiano più di tutte, per un motivo molto banale: se l’inflazione sale, il valore futuro dei flussi di cassa attesi da azioni e obbligazioni scende.

Cioè: i soldi che mi aspetto di ricevere domani varranno meno e quindi oggi li sconto ad un tasso più alto.

Ricordiamo sempre che il valore di un asset è dato da flussi di cassa attesi1+ tasso di sconto

Flussi di cassa attesi diviso 1 più tasso di sconto.

E il tasso di sconto da cosa è composto? È composto da tre elementi.

Ammesso per semplicità che i tassi reali restino invariati, un’inflazione più elevata aumenta di per sé il tasso di sconto.

Contestualmente, però, uno shock di natura geopolitica è anche un candidato ideale a incidere sulla percezione del rischio degli investitori, incrementando il premio al rischio richiesto dagli investitori.

Banalmente, l’aumento del premio al rischio ha due conseguenze:

Deprime i prezzi attuali degli asset finanziari e allo stesso tempo

Aumenta il rendimento richiesto per investire in quegli asset.

Questa cosa è molto importante, perché spesso l’investitore si concentra solo sulla prima metà della storia, ossia sulla riduzione di valore del portafoglio.

Ed è comprensibile: il calo dei prezzi è reale, è certo, lo vedi subito.

Nella prima settimana dell’attacco era andato giù tutto, con buona pace della diversificazione – verrebbe da dire.

Come si dice facendo una battuta un po’ estremizzante, when the sh*t hits the fan, correlations go to one, cioè quando esplode qualche crisi per effetto di uno shock improvviso, all’inizio l’efficacia della diversificazione sembra venire meno perché le vendite prevalgono su tutto il resto e quindi il valore di tutti gli asset scende, anche di quelli che teoricamente dovrebbero avere comportamenti indipendenti tra loro, come Azioni, Bond e Oro.

Invece nella prima settimana dall’attacco, la reazione dei mercati è stata da manuale:

Azioni giù, ovviamente, perché le prospettive di impennata del prezzo del petrolio minacciano sia un aumento dell’inflazione che una contrazione di produzione economica e consumi, uguale STAGFLAZIONE.

Titoli di Stato giù, chi più chi meno, anche qui per una serie di motivi bene noti:

I titoli di stato senza rischio di credito, come Treasury e Bund, vedono i rendimenti salire e i prezzi scendere perché il mercato sconta il rischio inflazione.

Se domani i tassi saranno più alti, allora il rendimento di oggi deve salire per adeguarsi – perché i flussi che oggi pagano quelle obbligazioni domani valgono meno se l’inflazione sale.

I titoli di stato più deboli, invece, come il BTP, perde di più perché on-top va anche considerato l’incremento marginale del rischio di default. Nessuno si aspetta un BTP faccia default, ma uno shock energetico che causa una recessione e riduce il PIL a parità di altre condizioni aumenta il rapporto tra lo stock di debito e il PIL – di conseguenza comprare debito italiano diventa proporzionalmente più rischioso e il mercato lo riprezza.

Con le obbligazioni l’impatto dell’inflazione si vede ancora più chiaramente.

Se io il primo gennaio di quest’anno avessi investito 10.000 € in un titolo di stato decennale con rendimento 4%, avrei avuto questa situazione:

Il titolo avrebbe pagato 400 € all’anno per dieci anni e mi avrebbe poi restituito i 10.000 €.

In valore nominale avrei portato a casa 14.000 €, 10.000 + 4.000 € di cedole;

Però sappiamo che la prima legge di Newton della finanza è che i soldi domani valgono meno di oggi.

Quindi devo scontarli a seconda di quanto reputo conveniente investirci.

Nel caso dei bond devo considerare:

Il rischio che l’emittente fallisca;

Il rischio inflazione, cioè che domani i miei soldi valgano meno in termini di potere d’acquisto e poi

Il term premium, cioè un eventuale premio al rischio supplementare che dipende da quanto in là scade l’obbligazione. In condizioni normali le scadenze più lunghe pagano di più, ma se il mercato prezza una recessione la curva si inverte e succede il contrario, perché vengono scontati tassi più bassi in futuro.

Ad ogni modo, il primo gennaio aveva ritenuto che 4% fosse la compensazione adeguata per l’investimento in quello specifico titolo obbligazionario.

Mettiamo che però ora il mercato dice: “no, adesso con il petrolio a 100 e passa dollari temo che ci sarà una recrudescenza dell’inflazione, voglio – boh – 0,5% in più di rendimento per compensare la perdita di valore dei miei flussi nominali di cedole”.

A questo punto come cambia il valore dell’obbligazione?

Vedete?

Il prezzo dell’obbligazione scende perché i flussi futuri valgono meno e quindi l’investitore vuole avere maggior rendimento per compensare il rischio prezzato nel nuovo scenario.

Ma quindi, girata al contrario, il fatto che il prezzo scende significa esattamente che il rendimento futuro sale.

Teniamo a mente soprattutto questa seconda cosa perché ci ritorniamo per le azioni.

L’altro asset che nella prima settimana di conflitto è andato giù come una pera è l’ORO.

E qui in tanti mi avete scritto: “ma scusa, l’oro non doveva essere quello verso cui tutti corrono quando iniziano ad esserci problemi e il mondo va in fiamme? Ok azioni e obbligazioni, ma l’oro cosa l’ho preso a fare?”

Eh mi dispiace amici miei, la finanza è più arte che scienza.

Sicuramente nelle fasi iniziali l’oro è andato giù per tre motivi:

In primis perché dopo la stratosferica corsa degli ultimi 2 anni era proprio il candidato ideale per take profit o per coprire le perdite. Se sta andando tutto giù – e soprattutto se ho posizioni a leva che minacciano margin call – vendo un po’ di oro e faccio cassa. L’oro quindi è stato probabilmente venduto più per fare cassa che per motivi di variazione del suo valore fondamentale atteso, ammesso che ne abbia uno.

In secondo luogo il mercato potrebbe scontare una salita dei tassi reali, che aumenta il costo opportunità di detenere un asset che non produce reddito

In terzo luogo è successo quello che succede nelle crisi con la C maiuscola: il dollaro si rafforza:

Malissimo per l’economia europea che compra petrolio e gas in dollari;

Bene per l’investitore con asset denominati in dollari, soprattutto azioni americane, che avrà visto le sue perdite tamponate;

Però allo stesso tempo, così come l’oro tende spesso ad apprezzarsi quando il dollaro scende, perché diventa più conveniente per i compratori non dollar based, vale anche il contrario.

Questo però è quello che succede all’inizio di una crisi, vera o presunta tale, in cui tutto va giù insieme.

Poi il denaro deve trovare la propria strada.

All’inizio il mercato reagisce come reagisce, ci sono tante narrative che si intersecano nel breve e serve tempo perché si affermi un quadro di medio termine più chiaro.

Se effettivamente si dovesse verificare uno scenario da anni ’70, con prezzo del petrolio alle stelle, inflazione a doppia cifra e l’economia in recessione, allora è possibile che le varie asset class si comportino come ti aspetti:

Azioni male, soprattutto quelle a lunga duration (come quelle tech), perché tassi più alti deprimono maggiormente le realtà che hanno flussi di cassa più proiettati in là nel tempo, mentre magari quelle più difensive tengono.

Ovviamente, soprattutto azioni nel settore energetico sono quelle più destinate a prosperare.

Anche se le azioni, lo sappiamo, soffrono tanto quando c’è da soffrire, ma sono anche molto resilienti – almeno in aggregato.

Vanno giù pesante ma poi in qualche modo l’economia ritrova un certo assetto, le aziende agiscono di conseguenza, prendono le decisioni dolorose che devono prendere e fanno di tutto per salvaguardare gli utili.

I bond invece sono quelli che in scenari caratterizzati da minacce inflazionistiche si scatafasciano, soprattutto sulle duration più lunghe. [bond soffrono]

Quando ci sono crisi tipo Great Financial Crisis i titoli di Stato ad alto rating come Treasury o Bund funzionano bene, perché c’è il classico flight to safey.

Ma se il problema è l’inflazione, c’è poco da fare.

Può essere che invece oro e commodities tengano botta, anche se sappiamo che l’oro non è solitamente un first-time responder durante le crisi inflazionistiche, mentre ovviamente le materie prime, soprattutto quelle energetiche, reagiscono più velocemente.

Generalmente in questo tipo di crisi – magra consolazione – è il cash, gli strumenti a breve termine, quello che sta meglio, almeno all’inizio.

Se invece non si dovesse verificare uno scenario di questo tipo, ma più una situazione V shaped, con uno shock relativamente contenuto che non causa alcuna recessione, come è stato nel 2022, allora soprattutto il mercato azionario recupererebbe velocemente, mentre per i bond la sofferenza potrebbe restare comunque più prolungata.

Vediamo cosa è successo intanto negli anni ’70.

Usiamo asset americani in dollari così abbiamo dati coerenti…

L’embargo del petrolio agli Stati Uniti fu nel 1973, a seguito della guerra dello Yom Kippur.

Dal 1973 al 1981, quando la cura dell’allora mitologico capo della fed Paul Volcker terminò e cominciò a dare i suoi frutti, ci fu una mezza ecatombe per le due asset class regine.

In termini reali:

L’S&P 500 perse il 4,2% all’anno

I Treasury persero addirittura il 5,1% all’anno – per la serie: asset senza rischio. Sì, zero rischio nominale, ma un fucking rischio reale, che poi è quello che conta visto che all’Esselunga ci vai con soldi reali, del loro apprezzamento nominale al cassiere importa poco.

L’oro invece fece 22,3% all’anno, quasi 12% reale.

Parliamo di un’epoca in cui l’inflazione rimase spaventosamente alta a lungo.

Oggi una persistente inflazione a doppia cifra negli Stati Uniti, ma anche in Europa, è forse meno probabile, ma non pure se si ferma più in basso non è che ci sia molto di cui rallegrarsi.

Gli anni ’70 sono stati lo scenario della tempesta perfetta e il classico investitore con il suo bel 60/40 se ne sarebbe uscito con un -3% di rendimento reale per 8 anni.

Cosa successe però dopo.

Ci fu il ventennio epico per definizione sia per azioni che per titoli di Stato.

L’S&P 500 crebbe del 16,8% all’anno, quasi 13% reale.

I titoli decennali americani resero quasi l’11% all’anno, circa il 7% reale.

L’oro invece, il grande vincitore degli anni ’70, collassò per vent’anni: -3,6% nominale, -7% reale.

La storia non si ripete mai uguale, ma così come i periodi di euforia preludono a successivi dissesti, allo stesso modo quelli negativi gettano i semi per delle grandi rinascite.

Vediamo invece nel 2022, cosa è successo, così usiamo asset in euro.

L’MSCI World arrivò a perdere il 13% in prossimità del picco negativo di ottobre;

I mercati emergenti fecero leggermente peggio, -15%;

Il Bloomberg global aggregate con copertura in Euro collassò fino a -14%

Fece benino l’oro, ma non benissimo, la sua corsa iniziò molto dopo: +5,55%

Esplosero invece le commodities; il Bloomberg Commodity index fece +34%.

Come dicevamo:

Commodity first responder

Oro, second responder

Sappiamo bene, però, che dal 1 gennaio del 2022 al 1 gennaio del 2026, nonostante questa ecatombe per tutto ciò che non era materie prime o realtà legate a materie prime energetiche, in realtà l’economia reale dimostrò di essere ancora una volta più forte di tutto e di tutti.

L’MSCI World fece un più che onorevole +41% in questi 4 anni;

I bond globali invece continuarono a soffrire, con una performance cumulativa del -6%;

E come sappiamo l’oro divenne la superstar assoluta: +132%.

Perché sto dicendo tutto questo?

Perché sia che a metà marzo tutto questo delirio sarà finito – ci credo poco – sia che ci troveremo nella merda fino alle ginocchia con il petrolio magari a 150 dollari, beh è importante ricordarsi un po’ di punti fermi soprattutto se abbiamo cominciato ad investire da poco.

Investire ha a che fare con l’incertezza e nell’arco di poco tempo possiamo trovarci di fronte a scenari completamente diversi tra loro, imprevedibili da un momento con l’altro.

Il premio al rischio, l’equity risk premium, esiste perché premia l’incertezza strutturale di lungo termine dei mercati, che va ben al di là della volatilità misurabile nel breve termine.

Le azioni premiano rischio e incertezza.

E questi sono reali, non sono solo un modo di dire.

Ma fare qualche passo indietro e ricordarsi che cose come questa fanno parte dell’esperienza dell’investitore non può che far bene per gestire al meglio tutte le crisi presenti e future.

Il concetto fondamentale da cui conviene partire è questo, soprattutto per gli investitori in azioni – come verosimilmente sono la maggior parte di chi mi sta guardando.

Un’azione non rappresenta una scommessa speculativa su un futuro aumento di domanda di quella azione.

Un’azione esprime una proprietà, un diritto, sugli utili futuri della società sottostante.

Investire in azioni significa investire nella capacità di una società, o in più frequentemente di un intero mercato, di generare utili nel futuro, di cui una parte torneranno indietro all’investitore in un di queste tre forme:

O direttamente con dividendi;

O indirettamente come buyback, che aumentano l’utile per azione su cui ha diritto l’azionista;

Oppure ancora come apprezzamento del valore capitale se le valutazioni di quell’azione dovessero espandersi in futuro.

Si tratta quindi di società che producono beni e servizi per ottenere un utile.

Di quell’utile, la parte che non serve per pagare debiti e attività operative diventa free cash flow, detta un po’ alla buona, che è l’obiettivo ultimo per cui investiamo.

Se non fosse chiaro, noi investiamo nel mercato azionario perché ci aspettiamo che in aggregato le società che vi fanno parte siano in grado di creare continuamente Free Cash Flow che in qualche modo ci tornerà in tasca [obiettivo dell’azionista: FREE CASH FLOW]

Quello che però cambia nel tempo è il valore che attribuiamo a quel Free Cash Flow.

In linea di principio quello che vediamo è qualcosa del genere:

Utili per azione, gli earnings per share, che hanno una crescita tendenziale e variazioni abbastanza contenute, se non durante recessioni o shock importanti;

Le valutazioni invece oscillano molto di più perché riflettono le variazioni delle interpretazioni e del sentimento degli investitori – o l’attribuzione di premio per il rischio, per chi ha una visione più razionalistica della finanza.

Immaginatevi una cosa del genere.

Quello che bisogna tenere a mente, però, è che se noi guardiamo il mercato azionario come se fosse un’obbligazione, cosa osserviamo?

Abbiamo le aspettative sui flussi di cassa che oscillano relativamente poco;

E tassi di sconto che variano invece molto più vistosamente.

Il tasso di sconto però è il tasso interno di rendimento che abbiamo visto prima per l’obbligazione.

Quando il mercato diventa più timoroso e avverso al rischio i tassi di sconto salgono, i flussi futuri valgono meno e aumenta il rendimento richiesto per investire;

Quando invece il mercato si fa via via più ottimista i tassi scendono, i prezzi salgono per i flussi di cassa futuri valgono di più e diminuisce il rendimento richiesto per investire.

Quindi quando viviamo uno shock che per qualche ragione deprime i prezzi, noi in realtà potremmo vedere la stessa cosa dalla prospettiva complementare, ossia: i rendimenti futuri salgono.

Il messaggio fondamentale che vorrei passare è che durante qualunque crisi che determina una discesa del valore del portafoglio la cosa migliore da fare è spostare il focus dai prezzi che scendono al rendimento futuro che sale

Attenzione che questa cosa è molto importante.

Spieghiamolo meglio con un esempio.

Diciamo che ho un portafoglio azionario da 100.000 €, magari tutto sull’MSCI ACWI che oggi scambia a 19 volte gli utili attesi e ha un rendimento reale atteso del 4,5% o giù di lì, che è un’approssimazione conservativa dell’Earnings Yield, 1 diviso 19.

Succede qualcosa: dazi, crisi finanziaria, guerra, shock petrolifero, quello che volete;

Il valore del mio portafoglio va 70.000 €. Di questo calo, si è visto che in media 2/3 li determina la contrazione delle valutazioni e solo 1/3 quella degli utili attesi.

Quindi ora magari l’MSCI ACWI non scambia più a 19 volte gli utili attesi, ma 15 volte.

Il mio portafoglio quindi ha “perso” il 30%, di cui:

10% perché il mercato attribuisce utili inferiori;

20% perché questi utili sono scontati ad un tasso più alto, e quindi ad un multiplo più basso.

Cioè primo ero disposto a pagare 19 € per 1€ di utile a 12 mesi;

Dopo lo shock sono disposto al massimo a pagare 15 € per lo stesso euro di utile futuro.

Qui ci sono due prospettive:

Istintivamente viene da dire: ho perso il 30%; ma in realtà questo è vero solo se in quel momento liquidi il tuo portafoglio. Allora sì che hai perso il 30%.

Altrimenti dovresti dire: il mio rendimento reale atteso è salito ed è passato da 4,5 a 5,7%.

Adesso lasciate stare ho stimato il rendimento atteso, importa solo capire come varia l’ordine di grandezza.

Ok?

Questo è il mio framework anticrisi di riferimento.

Sembra contro intuiva sta cosa, ma è la quintessenza dell’investimento in un asset produttivo.

E a meno che non ti trovi in una fase di decumulo del portafoglio hai la necessità di liquidarne una parte per far fronte a delle spese, finché sei in fase di accumulo ogni crisi paradossalmente dovrebbe essere quasi la benvenuta, perché aumenta il valore atteso di tuoi prossimi investimenti da qui in poi.

Teoricamente la stessa cosa non è vera per asset non produttivi, come oro, materie prime o criptovalute.

Se l’oro perde il 30% di valore questo significa solo che la domanda è scesa, perché non ci sono profitti da scontare ad un tasso più alto o più basso.

Attenzione, non sto dicendo che le azioni andranno sempre bene e che è impossibile perdere soldi.

L’economia potrebbe collassare definitivamente, il capitalismo finire e tutti ci ritroveremo a combattere contro gli zombi.

Sto dicendo che finché investiamo in asset produttivi – e finché c’è qualcosa da produrre per qualcuno che ha un bisogno da soddisfare e soldi per pagarlo – il rendimento futuro è una funzione dei tassi a cui oggi scontiamo quei flussi di profitto.

Gli shock energetici ad un certo punto terminano.

Le recessioni finiscono.

L’inflazione viene contenuta.

I presidenti suonati come campane finiscono i mandati.

Insomma, le crisi determinano problemi per qualcuno, ma creano anche opportunità che generano incentivi per altri per trarre profitti.

Investendo in ampi mercati che aggregano l’output economico mondiale, noi restiamo esposti sistematicamente a questo meccanismo di incentivi reciproci e beneficiamo del successo esplosivo di quei pochissimi vincitori che tanto basta a compensare l’insuccesso di molti, come ci aveva spiegato magistralmente il prof. Bessembinder quando era venuto da noi.

Appena il 2% delle azioni più performanti porta il 100% del rendimento in eccesso del mercato azionario rispetto al tasso di interesse senza rischio.

Non serve che tutto va bene.

Basta che qualcuno vada immensamente bene e tanti possono andare piuttosto male.

E spesso le crisi sono proprio una forma di autoregolazione del mercato che cancella alcuni eccessi e permette alle società migliori di dominare per un certo periodo.

Dove sorge il problema però?

Il problema è quello di allineamento tra il nostro portafoglio e il consumo della nostra ricchezza nel corso della vita.

Tra portafoglio e obiettivi se vogliamo.

Il mio problema non è se il mio portafoglio perde il 30% del suo valore.

Il mio problema è se perde il 30% del suo valore nel momento in cui ho bisogno di quei soldi.

In questo secondo caso me ne faccio poco del valore atteso futuro.

Nel futuro quegli asset non ce li avrò più perché devo venderli oggi.

Di qui traiamo queste conclusioni:

NUMERO UNO: gli shock fanno parte del processo di investimento. Fa di volta in volta paura lo specifico motivo per cui capitano, ma non si può proprio pensare di investire escludendoli dall’equazione.

Se investo – e soprattutto se investo in azioni – sto implicitamente accettando che resterò investito nel corso di diversi shock, non “a meno che non ci siano degli shock”.

NUMERO DUE: uno shock di qualsivoglia natura che causa una riduzione del valore del portafoglio può essere visto o come una perdita sul prezzo o come un aumento del rendimento atteso futuro. Infilare questo secondo paio di lenti dovrebbe essere più utile ad aiutarci a rimanere investiti.

NUMERO TRE: per l’amor del cielo scappate come davanti ad un orso incazzato ogni volta che vedete articoli del tipo [ignorare i media]

Cioè: come investire durante la Guerra?

Tutti i giornali o i siti di informazione finanziaria ad un certo punto hanno tirato fuori articoli di questo tipo.

Con consigli che poi non sono mai consigli, perché alla fine: “ma chi cazzo lo sa e se lo sapessi non te lo verrei a dire a te”.

Poi, io capisco che questi articoli fanno click.

E io pure non sono senza peccato che sto facendo un episodio agganciato a temi di attualità.

Ma io non ti dico in cosa investire, perché la risposta sarebbe la stessa di un mese fa.

Io ti dico come devi adattare i tuoi occhi di fronte ad una situazione di crisi, non il tuo portafoglio.

Però il peccato originale di questi contenuti è che non sono sbagliate le risposte – è proprio sbagliata la domanda.

In tempo di guerra o durante qualunque crisi, non può cambiare l’approccio all’investimento per definizione.

Se diciamo:

Investo in azioni se ho almeno 10-15 anni di orizzonte temporale e

Me ne sto cash se mi servono i soldi tra 1-2 anni

Eh, capite che non è che posso dire investo in azioni “a meno che non succede un merdone nel frattempo”.

Se avevi investito due anni fa in azioni avevi già messo in conto che di merdoni te ne saresti beccati.

Crisi energetiche;

Disruption del commercio globale;

Crisi finanziarie nel settore del credito privato;

Invasione degli alieni

Ma non si può pensare di fare qualcosa di diverso perché è successo qualcosa di diverso da quel che pensavamo prima.

Se mi sorge il dubbio di dover fare qualcosa in questo momento l’errore l’ho commesso anni o mesi fa quando ho costruito il mio portafoglio,

Se invece quel portafoglio era giusto rispetto al mio orizzonte temporale, alle mie esigenze di consumo e ai miei obiettivi, uno shock petrolifero era solo una delle tantissime eventualità che dovevo aver messo in conto.

Discorso diverso invece è la tolleranza al rischio, perché in tanti mi avete scritto in questi giorni: “aaahhhh oddio crolla tuttooo!!!!”.

Cioè…

Boh…

I mercati fanno così.

Vanno su e giù.

Come ci piace il su, dobbiamo accettare il giù.

Però se smatti quando il portafoglio scende magari anche solo di qualche punto percentuale, amico mio preparati per tempi molto più duri.

È vero che però uno scopre davvero la propria tolleranza al rischio quando ci è dentro con tutte le mani.

E non è mai un bel momento per scoprirlo.

Sulla carta e nei backtest, cali del 10-20% sembrano più che accettabili, anche perché di solito con l’altro occhio vedi già l’happy ending.

Nella realtà, invece, anche un -5% può fare paura.

Lo capisco.

Ma qui è una questione di allenamento psicologico:

Prima cosa: cercare di evitare il più possibile le notizie finanziarie e non guardare il portafoglio ogni giorno che tanto fissarlo – ve lo dico per esperienza degli anni addietro – non lo fa stare più su;

Seconda cosa: più che concentrarvi sul cosa fare, concentratevi sul perché avevate preso quelle decisioni. Se non è cambiato niente – come quasi sicuramente sarà – a posto così.

Terza cosa – la più importante: come sempre concentratevi su ciò che è in vostro controllo:

Il mercato non è in nostro controllo;

La nostra capacità di generare reddito, le spese, la pianificazione degli obiettivi e il nostro stile di vita lo sono.

E queste cose, così come prendersi cura del nostro capitale umano e della nostra salute, hanno un impatto finanziario a lungo termine immensamente più alto di qualunque variazione temporanea al portafoglio che uno shock in Medioriente può causare.

A volte guardiamo il portafoglio un po’ come un silos a sé stante, isolato dal resto della nostra vita.

Invece uno dei grandi errori della finanza personale, rispetto alla finanza accademica, è proprio quello di pensare agli investimenti disgiunti dal nostro capitale umano complessivo.

E non è una cosa banale, perché si potrebbe scoprire che la nostra propensione al rischio è molto più alta di quel che noi pensiamo.

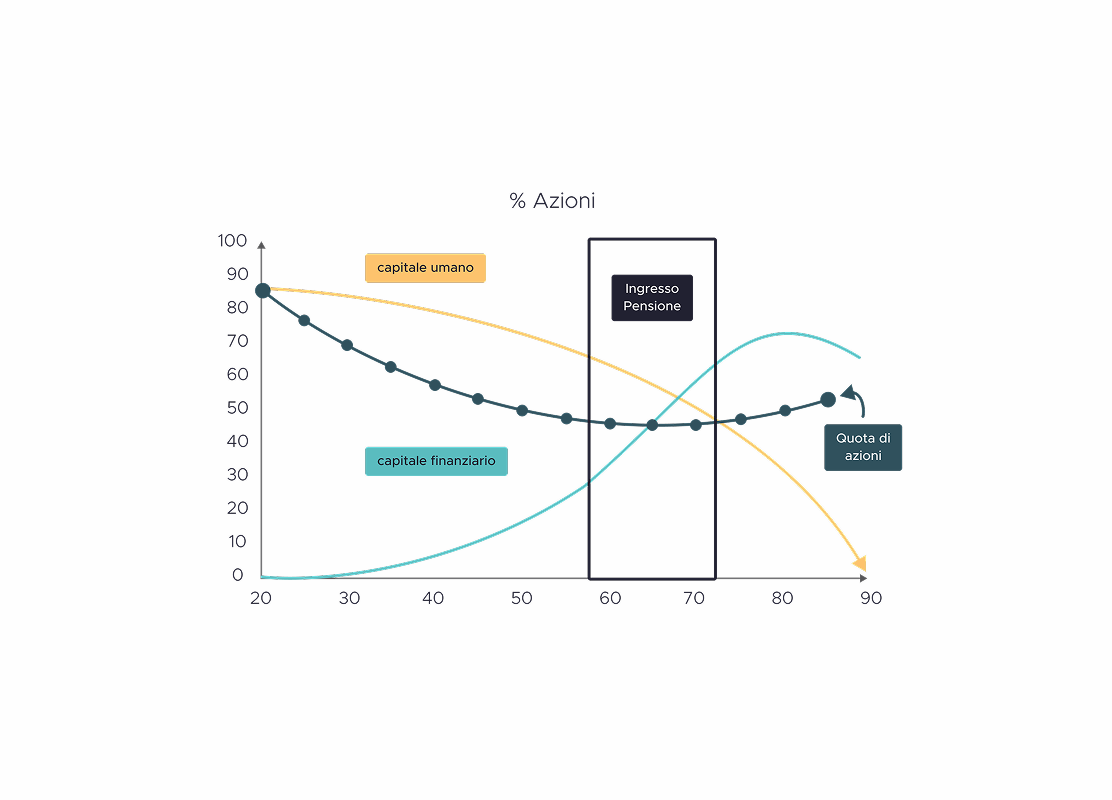

Si è occupato di questa cosa un brillante professore di Yale che non solo ha scritto un paper citatissimo sul perché probabilmente investiamo troppo poco in azioni, ma ha anche creato un formidabile file in Google Sheet disponibile per tutti per capire qual è davvero l’allocazione in azioni che massimizza l’utilità del nostro patrimonio finanziario nel tempo.

Per sapere di cosa si tratta, però, e soprattutto per avere il file, dovete aspettare il prossimo episodio.

Per il momento ci fermiamo qui, spero che l’episodio vi sia piaciuto e che vi abbia dato qualche spunto utile per vivere al meglio questa come tante altre piccole o grandi crisi dei mercati.

Come sempre vi invito a iscrivervi al canale e attivare le notifiche su spotify, apple podcast e youtube e a lasciare una recensione a 5 stelle per supportarci e permetterci di continuare a produrre contenuti che vi spiegano che durante le crisi non state perdendo soldi ma aumentando i rendimenti futuri sempre nuovi.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con la nuova formula di Yale che ti spiega che probabilmente hai troppe poche azioni sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

Quanta parte del tuo portafoglio dovrebbe stare in azioni? È la decisione più importante di tutte nella finanza personale. Non i singoli titoli, non il timing di mercato: l’asset allocation. In quest...

In questa puntata un altro ospite d’onore, Aswath Damodaran, economista e autore di numerosi testi di successo. A The Bull ci racconta del rischio a lungo termine e soprattutto di quanto questo tipo d...

Paul Krugman ha vinto un Nobel, ha scritto sul New York Times, e oggi è autore di una newsletter famosissima e importantissima. A The Bull ci ha raccontato di quale sia il vero stato di salute dell’ec...

Il 2025 è stato l’anno dei metalli preziosi: argento +94%, oro +45%, palladio e platino in rally. Poi, all’improvviso, il crash. Cosa è successo davvero il 30 gennaio? È stata colpa di Trump, della F...

Hai risparmi da parte e stai aspettando “il momento giusto” per investire? Spoiler: probabilmente non arriverà mai. In questo episodio smontiamo il mito del buy the dip: davvero aspettare i ribassi è...

In questo episodio di The Bull parliamo di come potrebbe evolvere il sistema finanziario globale nel prossimo decennio insieme a Eduardo Repetto, CEO di Avantis....

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Dovrebbero ascoltarlo buona parte degli italiani e io avrei dovuto scoprirlo con qualche anno in anticipo ma meglio tardi che mai

Matteo C., 3 Set 2025Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Ho seguito tutte le puntate! Grazie veramente

Amalia A., 17 Set 2025Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025