Iscriviti alla Newsletter

per continuare a costruire le tue finanze, un passo alla volta. Capire cosa sta succedendo sui mercati non serve a prevedere il futuro, ma a prendere decisioni più consapevoli.

Il 60% degli italiani pensa che oggi non sia un buon momento per investire. Ma il punto è che non è mai un buon momento, e aspettare il momento perfetto è uno dei motivi per cui le famiglie italiane hanno bruciato miliardi in ricchezza generazionale.

319. Il mio portafoglio nel 2026: cosa ha funzionato, cosa no

Gli italiani sono male allocati, non poveri

I bond non proteggono il potere d'acquisto reale

3% is the new 2%: inflazione strutturalmente più alta

Portafoglio a tre gambe: azioni, bond, asset reali

Bond indicizzati proteggono da inflazione, non da tassi reali

Commodities: eccellenti in regimi inflazionistici, difficili da timeare

Energy e difesa: bassa correlazione e outperformance storica

Errore da evitare: scoprire la propria tolleranza al rischio durante il bear market

Ovunque ti trovi, non correre rischi: proteggi la tua privacy.

Goditi streaming e download senza rallentamenti e accedi ai tuoi contenuti preferiti anche quando sei all’estero.

Approfitta dell’offerta esclusiva dedicata agli ascoltatori di The Bull!

Questi primi quattro mesi del 2026 sono sembrati quattro anni.

Guerra in Medio Oriente, mercati che crollano e recuperano nel giro di giorni, oro prima ai massimi storici e poi in crollo verticale proprio durante una guerra, dazi, dollaro che traballa, bond che non proteggono.

In mezzo a tutto questo, io ho aperto il portafoglio e mi sono fatto le domanda che probabilmente vi siete fatti anche voi:

cosa ha funzionato davvero?

E cosa invece è stato inutile, o peggio, sbagliato?

Oggi vi rispondo.

Vi mostro il mio portafoglio con i numeri reali, le decisioni prese e le loro conseguenze.

Non per darvi un portafoglio da copiare — non fatelo ovviamente — ma perché ragionare su scelte concrete, con i risultati davanti, vale più di qualsiasi teoria.

Preparatevi per questo breve e intenso viaggio fatto di asset class, ETF, performance, soddisfazioni e rimpianti in cui parleremo di dove stanno i miei soldi ma solo per aiutare ciascuno di voi a investire al meglio i propri.

Sigla!

Bentornati a The Bull – il tuo podcast di finanza personale.

Prima di partire, mi faccio da solo l’obiezione che so già che arriverà:

‘Ma se investi nel lungo termine, cosa te ne frega di come è andato in quattro mesi?’

Giustissimo.

Ma dipende da dove sei nella vita.

Se hai venticinque anni e stai costruendo il tuo PAC mensile, hai ragione: guardare in continuazione il portafoglio e soprattutto metterci mano ogni due per tre fa più danni che altro.

Ma quando hai quarant’anni come me, quando il patrimonio che hai accumulato conta molto più del reddito annuale e quando sai che nei prossimi anni dovrai prendere decisioni finanziarie importanti per te e per la tua famiglia – non so: comprare casa, finanziare certi progetti, pagare costosissimi asili a Milano e robe del genere – ecco allora il portafoglio non è solo uno strumento di accumulo a lungo termine.

È uno strumento che deve funzionare nel tempo reale della tua vita.

Osservare cosa ha funzionato e cosa no nel mio portafoglio non serve tanto a capire come intervenire e cosa modificare, quando a rendersi conto se effettivamente sia adatto a supportare gli obiettivi nel tempo reale della mia vita e se si concilia con le mie preferenze psicologiche.

Perché diciamolo: un conto è vedere un portafoglio in un backtest, un conto è vederlo alle prese con momenti di crisi e con una transizione verso un nuovo regime macro-economico, come sembra stia accadendo ora.

E per tutti voi è un’occasione per ragionare su decisioni effettivamente prese, sulle loro implicazioni e sul senso che potrebbero avere all’interno della vostra situazione.

Qui c’è un principio importante che è bene ricordare: quando costruiamo il nostro portafoglio, non dobbiamo fossilizzarci sulla massimizzazione del rendimento atteso nel tempo astratto del lungo termine – quello è una media, e le medie sono un fenomeno statistico, io invece sono un singolo caso reale che può finire ovunque intorno a quella media. Se ho la testa nel forno e i piedi nel freezer in media sto una crema, ma in realtà sono probabilmente morto.

Quello che invece voglio come investitore in carne e ossa è il portafoglio che massimizza per me l’utilità del mio patrimonio nelle varie fasi della mia vita, bilanciando rendimento atteso, tenuta psicologica e protezione dagli scenari peggiori.

Ma basta con le parole, passiamo ai fatti.

Com’è fatto il mio portafoglio e come è andato.

Ora, chi mi segue da un po’ sa che il mio portafoglio è costruito utilizzando una semplificazione della regola di Merton.

Ne ho parlato in altri video, tipo questo: https://youtu.be/T_M5X3fca-E e diffusamente nel mio secondo libro, investire senza dubbi.

La versione molto semplificata è questa:

la quota di azioni dipende da quanto rendimento atteso vedo sul mercato, da quanto rischio mi aspetto e da quanto rischio sono disposto a sopportare io.

Vi salto la parte matematica e andiamo direttamente a come è fatto.

In questo momento l’asset allocation è questa:

69% azioni

21% obbligazioni

10% oro

Vediamo ora la composizione delle singole asset class.

Partiamo dalle azioni.

Dal punto di vista dei fattori di rendimento è composto così:

Per 2/3 usa indici market-cap weighted, classici ETF su S&P 500, mercati ex Stati Uniti e mercati emergenti;

Per 1/3 invece usa indici fattoriali MSCI World su Momentum, Quality e Value, quindi cerca di enfatizzare l’investimento in azioni il cui prezzo è cresciuto molto negli ultimi 12 mesi, azioni di società profittevoli con bilanci solidi e azioni con prezzo basso rispetto al valore contabile.

Quando sono partito con i fattori, i tre ETF fattoriali avevano lo stesso peso e coprivano circa il 30% della quota azionaria complessiva, mentre oggi Value è diventato più grande – e questa sarà una delle cose che commenteremo.

Oggi la composizione è questa:

INDICE

Peso di Partenza

Peso Attuale

MSCI World Momentum

10%

11,3%

MSCI World Quality

10%

10,7%

MSCI World Value

10%

12,9%

TOTALE

30%

34%

Dal punto di vista geografico, invece, l’allocazione che risulta è questa:

48% Stati Uniti

14% Unione Europea

25% Altri mercati sviluppati, soprattutto Giappone e Regno Unito

13% Mercati Emergenti

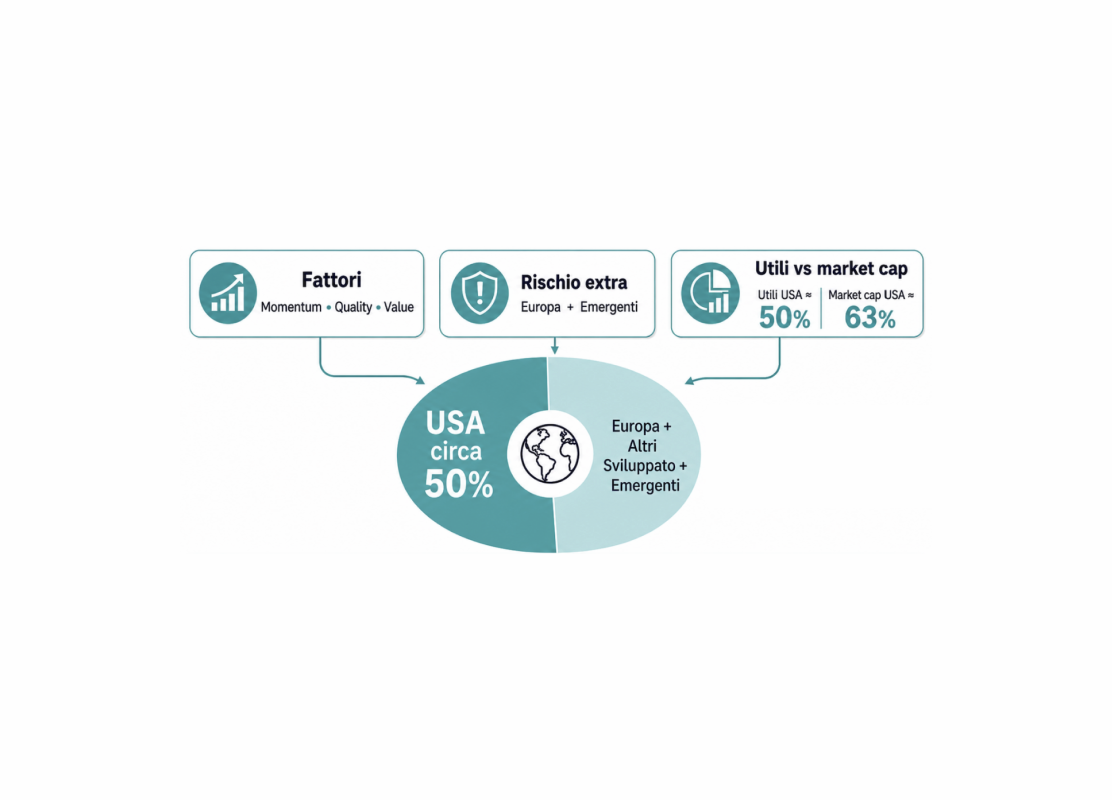

L’unica decisione semi-attiva che ho preso verso la fine del 2024 è stata ridurre l’esposizione agli Stati Uniti.

Inizialmente l’idea era avere poco più del 50% sugli Stati Uniti combinando due considerazioni:

Espormi maggiormente ai mercati ex Stati Uniti che hanno valutazioni inferiori e un maggior rendimento atteso in prospettiva e

riflettere il fatto che le società americane contribuiscono per circa il 50-55% degli utili dell’MSCI All Country World, mentre come market cap pesano circa il 63%.

Poi l’indebolimento del dollaro, il fatto di investire in indici fattoriali che sottopesano gli Stati Uniti e l’andamento dei vari mercati negli ultimi 15-18 mesi ha contribuito naturalmente a far scendere ancora un po’ la quota americana.

Dopo commentiamo anche questa decisione e vediamo come è andata.

Qui apro e chiudo una parentesi: usare ETF indicizzati non significa per forza avere un’asset allocation totalmente statica.

Un conto è selezionare titoli o fare market timing discrezionale.

Un conto è usare strumenti indicizzati E criteri quantitativi per definire i pesi del portafoglio.

Il sottopeso degli Stati Uniti non si basa su una previsione macroeconomica o su un feeling soggettivo.

Semplicemente è il risultato di tre input che hanno senso per me, ossia:

quanta esposizione ai fattori Momentum, Quality e Value voglio avere

quanto rischio supplementare sono disposto a prendermi per espormi a mercati con maggior rendimento atteso (come Eruopa e Mercati Emergenti) e

il peso degli utili della società americane sul totale.

Andiamo invece più veloci sulle altre asset class.

Obbligazioni.

Un po’ più di metà sono Obbligazioni investment grade, soprattutto titoli di Stato, a scadenza intermedia, o direttamente in Euro o con copertura in Euro (tranne una piccola parte in un ETF sui Treasury che comprai anni fa);

Circa il 30% sono titoli di Stato europei a lunga scadenza, con una duration media intorno ai 16 anni.

Infine un po’ meno del 20% sono titoli di stato europei indicizzati all’inflazione.

Questi ultimi sono la parte più recente del portafoglio, credo di aver iniziato a comprarli 7-8 mesi fa, dopo che Victor Haghani

mi disse che l’unica cosa che non condivideva del mio portafoglio era la totale assenza di inflation-linked: ho semplicemente obbedito un secondo dopo.

La terza gamba del portafoglio infine è semplicemente oro, che ormai è arrivato al 10%.

Avevo già raccontato che commisi un peccato di market timing quando vendetti l’oro che avevo in ptf, nel settembre/ottobre del 2023, salvo poi redimermi parzialmente a metà novembre del 2024, quando la netta vittoria elettorale di Trump mandò in orbita il dollaro e fece scendere un po’ il più amato dei metalli.

Il rientro sull’oro era stato finanziato vendendo circa il 5% del portafoglio allocato su obbligazioni high yield e fortunatamente la decisione si è rivelata corretta.

Oggi l’oro è arrivato al 10% del portafoglio in parte perché ho continuato ad investirci, ma soprattutto perché è cresciuto davvero tanto per conto proprio, nonostante abbia lasciato giù oltre il 10% dall’inizio di marzo al primo di maggio.

Ecco quindi il portafoglio complessivo:

Ora se per qualche ragione vi interessa monitorare questo portafoglio, i miei amici di LazyportfolioETF ha creato il portafoglio modello.

Ovviamente è una versione statica, precisamente: 68% azioni, 24% obbligazioni e 9% oro, con qualche dettaglio in meno.

Ma dà un’idea qualitativa piuttosto attendibile di come performa nel tempo.

Per esempio, da inizio anno è andato così:

È cresciuto di circa il 6% nei primi 4 mesi dell’anno, leggermente meno del mercato azionario globale, ma ha nettamente sovraperformato un portafoglio 60/40 o una versione globalizzata del Golden Butterfly (che come sapete è 20% azioni large cap, 20% small cap, 20% titoli di stato a breve e 20% a lunga scadenza e 20% di oro).

Di per sé questa informazione non è molto indicativa, perché la performance su orizzonti temporali di 4 mesi è generalmente rumore.

È però interessante capire come si sono comportate le diverse asset class in portafoglio, in un momento assolutamente particolare della storia dei mercati come questo inizio di 2026, in cui la sensazione di “trasformazione macroeconomica epocale” è decisamente molto forte.

Per vedere cosa ha funzionato e cosa no, però, come sapete qui cerchiamo sempre di andare dritti al punto, eliminando il rumore di fondo: complessità inutili, attriti e soprattutto costi. E proprio su questo fronte, lo sponsor di oggi, Invesco, è molto in linea con questa filosofia.

Oggi Invesco gestisce oltre 2,200 miliardi di dollari a livello globale e serve investitori in più di 120 Paesi, il che la rende uno dei principali fornitori di ETF al mondo.

La loro gamma di ETF e ETC offre strumenti che replicano i principali indici azionari, come l’MSCI World, il FTSE All-World, il Nasdaq, indici obbligazionari e di materie prime, con commissioni annue a partire dallo 0,05%.

Per gli investitori che vogliono partecipare ai trend dell’economia di lungo periodo, con esposizione ampia, liquidità e attenzione ai costi, gli ETF e gli ETC di Invesco sono progettati proprio tenendo conto di questi aspetti. Invesco inoltre offre soluzioni a replica sintetica che, per alcune esposizioni all’azionario statunitense, possono fornire una maggiore efficienza fiscale, oltre a specifiche strategie come indici Equal Weight e Fattoriali, per esporsi a fonti di rendimento diversificate.

Naturalmente, le commissioni non sono tutto: contano sempre anche la struttura, la liquidità, il tracking difference e la coerenza con i vostri obiettivi e il vostro orizzonte temporale.

Se desiderate approfondire la gamma di ETF ed ETC di Invesco, potete trovare maggiori informazioni tramite il link in descrizione.

Questo è un messaggio pubblicitario a scopo informativo e non è in alcun modo destinato a costituire una sollecitazione all’acquisto di prodotti finanziari. Prima di investire, leggete sempre la documentazione d’offerta e valutate se gli strumenti sono coerenti con i vostri obiettivi, il vostro

orizzonte temporale e il vostro profilo di rischio.

Bene, andiamo a vedere cosa ha funzionato e cosa è stata solo una palla al piede del mio portafoglio quest’anno.

NUMERO UNO: ridurre l’esposizione agli Stati Uniti.

Mentre nel 2025 aveva portato un contributo positivo elevato, in questo inizio di 2026 non ha avuto un impatto particolarmente rilevante: sovrappesare i mercati ex USA ha reso circa 0,5% in più.

Bisogna però dire che nell’ultimo mese l’S&P 500 ha goduto di un certo momentum rispetto agli altri mercati sviluppati, diversamente invece dai mercati emergenti che ad aprile hanno vissuto una grande crescita – come commenteremo tra poco.

Il consenso pressoché unanime tra asset manager e market strategist è che S&P 500 e mercati emergenti, entrambi fortemente esposti al settore tech e in particolare alla parte hard dell’Intelligenza Artificiale, come chip e semiconduttori, siano messi in una posizione migliore rispetto soprattutto all’Europa, che oltre ad avere settori più tradizionali dovrà anche fare i conti con gli impatti negativi della crisi energetica iraniana.

Queste considerazioni hanno certamente senso e sono condivisibili, ciononostante non mi portano a modificare di conseguenza il portafoglio.

Lo lascerò correre così come è impostato, perché altrimenti ridurre per esempio l’Europa a favore di altri mercati diventerebbe una decisione discrezionale, non quantitativa.

In fondo il maggior rendimento atteso per i mercati europei prima della guerra dipendeva già dal fatto che incorporassero un maggiore rischio.

Oggi questo rischio si chiama shock energetico con le sue conseguenze inflazionistiche e sulla crescita, ma che l’Europa avesse un’economia fragile si sapeva anche 6 mesi fa.

Se aveva senso per me il 14-15% del portafoglio azionario sull’area Euro allora, continua ad averlo tutt’ora.

NUMERO DUE: il tilt fattoriale.

Questo ha decisamente contribuito positivamente alla performance del portafoglio, sia negli ultimi 4 mesi che nell’ultimo anno, che negli ultimi 3 per la verità.

Da gennaio ad aprile la differenza di performance è stata vistosa:

L’MSCI World è cresciuto del 5,52%

L’MSCI Quality ha avuto una performance analoga

Invece la coppia Value / Momentum ha funzionato benissimo: +16,48% il primo, +11,33% il secondo.

È interessante che sia Value che Momentum hanno battuto in termini assoluti l’MSCI World anche nell’ultimo anno, negli ultimi 3 e negli ultimi 5.

Questo dato è interessante per tanti motivi, ma ce n’è uno su cui vorrei soffermarmi: Value e Momentum sono spesso visti come fattori antitetici e in contraddizione tra loro.

Momentum

concentra l’investimento in azioni che hanno avuto una crescita di prezzo più sostenuta negli ultimi 12 mesi, nell’aspettativa che rendano di più perché l’investitore medio tende a sotto-reagire alle nuove informazioni.

quindi per definizione è una strategia con orizzonte di breve termine e “growth oriented”, cioè tende a enfatizzare società con prezzi relativamente elevati.

Inoltre ha una asimmetria negativa, cioè: va spesso bene ma poi ha salutari crolli verticali.

Value al contrario

si concentra su azioni con prezzo basso rispetto a fondamentali come il valore contabile netto della società, nell’aspettativa che rendano di più perché sono più rischiose o perché sottovalutate per bias sistematici dell’investitore medio.

Quindi per definizione si tratta di una strategia di lungo termine e naturalmente “value oriented”.

Inoltre ha una asimmetria positiva, cioè: va spesso male ma poi ha saltuarie crescite molto concentrate

Invece il caso degli ultimi 5 anni è emblematico.

Value e Momentum posso funzionare molto bene assieme, anche se magari su brevissimi periodi hanno comportamenti diversi.

Questa cosa però non dovrebbe stupire più di tanto: la teoria finanziaria ha ampiamente dimostrato che si tratta di fattori con rendimento atteso positivo che semplicemente catturano diversi premi di rischio.

In uno dei paper più famosi e citati sull’argomento, Value and Momentum everywhere di Cliff Asness del 2012,

veniva spiegato già 13 anni fa che per la correlazione negativa tra value e momentum e il loro ritorno atteso positivo una semplice combinazione dei due fosse più efficiente in termini di rischio e rendimento rispetto a ciascuna delle due strategie prese da sole.

Comunque, giusto per la cronaca ricordiamo due cose:

Ci sono sia una solida teoria economica che una smitragliata di dati che hanno confermato che i fattori sono in grado di portare un rendimento in eccesso a quello del mercato;

Questo non toglie che richiedano una maggiore disciplina comportamentale e la disponibilità a sopportare anche lunghissimi periodi di sottoperformance. In breve: perché un fattore funzione deve essere sgradevole investirci.

Per esempio durante i grandi Bull market degli anni ’80, ’90 e 2010, investire in Value ha significato guardare il mercato fare numeri pazzeschi e l’investitore Value rimanere indietro, come si vede da questo grafico che mostra i rendimenti rolling a 5 anni.

Avrebbe poi pagato soprattutto nei momenti più critici del mercato, ma Value funziona proprio perché la maggior parte degli investitori non è disposta ad accettare i compromessi che richiede.

Ad ogni modo, il tilt fattoriale ha decisamente funzionato nel portafoglio e si è rivelato efficace anche in questa prima parte dell’anno.

Attenzione però ad una cosa: non è tutto oro quel che luccica.

Se prendo in considerazione il periodo più difficile che abbiamo avuto fino ad ora quest’anno, ossia 27 febbraio – 30 marzo, cioè dall’inizio della guerra alla prima dichiarazione di Trump di productive peace talks, tutti e tre i fattori hanno sofferto più del mercato, mentre quello che ha tenuto meglio è stato minimum volatilty.

Il risultato di un mese può essere casuale.

Ma in qualche modo è coerente con la teoria:

Value e Momentum hanno un maggior rendimento atteso perché sono più rischiosi o perché il mercato fatica a prezzarli correttamente per deformazioni psicologiche; in entrambi i casi è verosimile che in momenti di stress soffrano di più.

Quality è probabilmente efficace in contesti di stress prolungato, ma meno durante crisi concentrate, quando pesa più il sentiment generale che non le valutazioni fondmentali;

Minimum Volatilty invece cerca proprio di ottenere un miglior rendimento aggiustato per il rischio, quindi è fatto proprio per soffrire meno durante le fasi di alta volatilità.

Il rovescio della medaglia potete immaginarlo: negli ultimi uno, tre, cinque e dieci anni minimum volatility è stato il fattore che ha reso meno.

Per portafogli che devono cercano di contenere la volatilità anche di breve è sicuramente un fattore da considerare;

Nel mio caso invece, non ho mai considerato il trade off tra rischio e rendimento atteso di questo fattore funzionale ai miei obiettivi.

NUMERO TRE: I mercati emergenti

Come abbiamo detto prima, anche avere un leggero sovrappeso sui mercati emergenti ha pagato in questo inizio di 2026.

L’MSCI Emerging Markets ha più che doppiato sia l’S&P 500 che l’MSCI exUSA, quasi +16% da inizio anno contro 6-7% degli altri due.

A tirare la carretta sono stati soprattutto gli indici di Korea e Taiwan, fortemente esposti allo sviluppo dell’intelligenza artificiale, in particolare con i due supercolossi Samsung e Taiwan Semiconductor.

Avrete sentito parlare spesso di “pick and shovel”, picconi e pale.

L’immagine risale alla corsa all’oro del 19esimo secolo: allora chi fece davvero affari d’oro non furono gli aspiranti minatori che si avventuravano ad ovest, ma chi vendette loro pale e picconi.

Allo stesso modo, oggi chi sta facendo i soldi veri non sono gli sviluppatori di modelli di intelligenza artificiale – anzi questi stanno bruciando cassa come carbonella a Ferragosto. I soldi veri li stanno facendo quelli che producono l’hardware, chip, semiconduttori e data center su tutti.

Un grafico che dice più di mille parole è questo:

Nei primi 4 mesi dell’anno, l’indice americano dei semiconduttori è salito del 52%.

Il settore software and service dell’S&P 1500 è giù del 18%.

Questa non è solo una curiosità, ma probabilmente uno dei tanti angoli da cui si può osservare una transizione epocale in corso.

Gli ultimi 15 anni sono stati l’epoca d’oro dei light asset: “software is eating the world” si diceva e se ci pensate tutti i grandi mega vincitori degli anni 10 del 2000 sono stati nei servizi digitali: Google, Meta, Amazon, Netflix, Salesforce, Uber e potrei andare avanti all’infinito.

Oggi invece la frammentazione geopolitica in essere e la rivoluzione tecnologica dell’Intelligenza Artificiale, che diversamente dai servizi digitali richiede molta più infrastruttura, sta portando ad un capovolgimento: sono gli hard asset quelli con maggior valore:

Semiconduttori

Data center

Energia elettrica

Materie Prime

Sarà probabilmente un tema ricorrente dei prossimi anni.

Teniamolo a mente.

Torniamo ai mercati emergenti.

Questo exploit di inizio anno non è stato un fatto isolato.

Il punto di svolta è stato il Liberation Day dell’anno scorso.

Da allora l’indice dei mercati emergenti è cresciuto nettamente di più di quelli sviluppati, quasi il doppio in euro.

Non voglio esagerare nei nessi causali, le spiegazioni in finanza a volte sono solo tentativi di dar senso ex post a fatti che magari sono casuali.

Ci sono però dei fatti rilevanti che sembrano sorreggere questa performance in maniera strutturale:

L’indice dei mercati emergenti è fortemente esposto al settore tech

Ha valutazioni relativamente basse

Le economie emergenti crescono di più e beneficiano di una maggiore crescita demografica

Infine potrebbe giocare a favore una combinazione di debiti pubblici più bassi, tassi reali più alti e maggior orientamento delle società quotate a privilegiare il ritorno per gli azionisti, preferendo buyback e dividendi invece che massive emissioni di nuove azioni (tranne che in Cina).

Per chi è interessato ad una disamina più approfondita su quanto sia solito il caso di investimento sugli emergenti può guardare l’episodio 313, che è questo qua: https://youtu.be/9ySrQBlIXeA

Bene.

Fin qui abbiamo visto tutte cose che generalmente hanno funzionato in questa prima parte dell’anno – e che in generale sono stati un punto di forza almeno negli ultimi due.

Veniamo invece alle tre cose che – almeno in questo 2026 – NON hanno funzionato, o hanno funzionato solo in parte.

PRIMA COSA: i bond decisamente non hanno funzionato – anche se hanno parzialmente funzionato quelli indicizzati all’inflazione (grazie Victor).

Il risultato è poco sorprendente:

I bond nominali, soprattutto quelli lunghi, hanno avuto una performance negativa – o comunque non hanno protetto il portafoglio durante la fase acuta della crisi – perché la reazione del mercato è stata più condizionata da “timori di inflazione” [>]che non da “timori di recessione”.

Allo stesso modo hanno funzionato meglio i titoli inflation-linked, perché lo shock energetico ha spinto in alto le aspettative di inflazione più di quanto siano saliti i tassi reali.

Tenere tutto ciò che ho in bond in cash avrebbe funzionato meglio?

Nel 2026 la differenza è stata marginale, mentre negli ultimi 5 anni la differenza sarebbe stata abissale.

Del resto gli ultimi 5 anni sono stati una “storia di inflazione”, da quando il covid ha fatto prima collassare e poi congestionare le supply chain globali, a cui si è aggiunto l’immenso sostegno pubblico, a debito, nei paesi occidentali.

Vedete?

Più si è trattato di titoli nominali a lunga scadenza, peggio sono andate le cose.

Però ricordiamo anche che nel 2021 partivamo da tassi di interesse negativi in Europa e inflazione che non si vedeva da decenni.

Parliamo di una combinazione esplosiva che non si era mai vista nella storia.

Però, anche qui, cerchiamo di guardare oltre alla punta dei piedi.

I regimi cambiano:

A volte il problema è l’inflazione

Altre volte è la crescita.

Se allarghiamo ulteriormente lo zoom e guardiamo gli ultimi 20 anni, il cash non avrebbe generato alcun rendimento reale, come peraltro non ha fatto nemmeno negli ultimi 5 anni.

Dal 2021 ad oggi avrebbe lasciato per strada il 20% del valore in termini reali.

E non parliamo di cash sul conto corrente, ma di cash depositato in un fondo monetario.

Quindi attenzione ad essere troppo tranchant sul discorso: “bond cacca, viva XEON” perché si tratta di un’estrapolazione da quello che abbiamo visto in questi 5 anni.

Le cose cambiano.

Un domani, in uno scenario diverso caratterizzato da bassa crescita e inflazione contenuta, con il tuo cash ti ci puoi pulire il c[BIP]o.

[Niente rifugio per l’asset rifugio?]

Veniamo invece alla SECONDA COSA che non ha funzionato: l’assenza di real asset o asset alternativi liquidi – oro a parte e va beh inflation linked che però sono asset reali di carta, non reali in senso stretto.

Mettiamo a confronto da inizio anno:

Oro

Inflation-linked

Materie Prime e

Managed Futures – e qui usiamo l’unico ETF disponibile in Europa che è DBMF.

Vedete che l’oro aveva continuato la sua corsa imperiosa fino all’inizio della guerra, poi ha lasciato per strada circa il 10%, per motivi che abbiamo spiegato tante volte, in particolare:

Prospettive di aumento dei tassi d’interesse

Rafforzamento del dollaro

Monetizzazione dei profitti degli ultimi due anni per compensare perdite su altre asset class o chiudere posizioni a leva.

In generale, dopo aver corso moltissimo, quasi +200% da inizio 2022 al picco di inizio anno, lo stesso momentum che aveva spinto l’oro molto più alto di quanto fosse giustificabile da argomenti più razionali – tipo: acquisti di oro delle banche centrali, debasement trade, dollaro debole ecc. – ecco, lo stesso momentum è venuto meno.

Però attenzione a una cosa: l’oro non ha diversificato oggi, perché l’aveva già fatto prima.

Cioè quante volte abbiamo letto e sentito parlare soprattutto nell’ultimo anno di: rischio geopolitico, frammentazione globale, indebolimento del dollaro, debiti pubblici elevati, fiscal dominance e così via?

L’oro era cresciuto tanto perché quel che è successo a febbraio con l’Iran è stato solo un caso concreto delle paure più generali che già prima avevano sostenuto gli acquisti di oro.

invece di: “buy the rumor, sell the news” in questo caso si è trattato di “buy the fear, sell the fact”

Certo, ha diversificato quando ti serviva meno.

Ma è anche vero che se avevi comprato oro nel 2024 o nel 2025, probabilmente le perdite di quest’anno sono state abbondamene compensate dal rendimento accumulato prima.

Ha diversificato in anticipo, mettiamola così.

Le materie prime invece sono state un diversificatore molto puntuale – e grazie al cazzo visto che lo shock è stato puramente energetico.

Più volte in queste ultime settimane ci siamo invece interrogati sull’opportunità a lungo termine di avere materie prime in portafoglio.

Io ho un bias negativo verso le materie prime, però capisco che per alcuni può avere una sua logica.

Se ci guardiamo indietro, il caso di lungo termine non è molto incoraggiante – anche se poi in realtà è pericoloso andare più indietro del 1998 perché prima non esisteva il bloomberg commodities e quindi le ricostruzioni ex post pre-98 vanno prese con le pinze.

Parliamo di un indice che ha avuto performance molto concentrate, vedete? Primi 2000, 2008, 2022, 2026.

Però dal 2004 ad oggi ha reso fondamentalmente zero.

Di fatto resta un tipo di investimento che non ha necessariamente un rendimento atteso positivo.

Sta molto alla sensibilità personale secondo me:

Se credi particolarmente che nel prossimo futuro avere hard asset sia fondamentale, oppure se vuoi che in momenti di shock sulle materie prime il tuo portafoglio abbia una parte che funziona bene, allora ok;

Altrimenti rischia di rimanere un asset che funziona all’interno di finestre episodiche e devi essere molto bravo a indovinarle per tempo, ribilanciare quando crescono molto e poi passare oltre.

Managed futures, invece, come abbiamo detto anche qualche episodio fa, hanno effettivamente un rendimento atteso positivo, ma non sono facilmente investibili qui da noi:

Abbiamo un solo strumento, piccolo e relativamente costoso

E trattandosi di uno strumento attivo non stiamo parlando di un indice, ma della performance di uno strumento legato a scelte discrezionali di chi lo emette

Intendiamoci, se ci fossero più strumenti in Europa come DBMF,

magari con asset under management di qualche centinaio di milioni, sicuramente ci investirei.

Oggi il mio tema non riguarda la bontà della teoria dietro i managed futures, ma proprio l’implementazione pratica.

Diciamo che, se proprio devo dire cosa manca al mio portafoglio, sarei più felice di inserire managed futures che commodities. Purtroppo però avrei strumenti in abbondanza per le materie prime, mentre siamo carenti per i primi.

Ora, fatto tutto questo giro, che lezioni ci possiamo portare a casa da questi primi 4 mesi del 2026, particolarmente densi di spunti.

Direi 3 cose:

NUMERO UNO: la diversificazione funziona a diversi livelli e anche se così non sembra a prima vista:

I fattori generalmente funzionano, anche se possono soffrire di più durante crisi acute del mercato

L’oro diversifica, anche se il lavoro l’ha fatto prima e oggi non te lo ricordi più

I bond non hanno smesso di essere utili: sono solo meno utili in questo regime.

Il 2026 ci ha ricordato che diversificare non significa “non soffrire mai”.

Significa ridurre alcuni rischi e accettare di sopportarne degli altri, in base a cosa è più importante per la propria pianificazione finanziaria.

NUMERO DUE: il prezzo [della diversificazione] da pagare per avere asset che diversificano in maniera efficace sono periodi di sottoperformance, anche piuttosto lunghi. È una questione soggettiva decidere quali prezzi un investitore è disposto a pagare.

Io per esempio sono disposto a continuare ad investire in titoli di stato, anche a lunga scadenza, proprio oggi che sembrano utili come un tuttocittà piegevole nel cruscotto dell’auto; sono disposto a farlo perché il rendimento atteso positivo e perché in altri regimi hanno un potenziale upside.

Sono meno disposto per le materie prime, invece, perché non hanno un rendimento atteso positivo e la marcata asimmetria positiva del loro andamento rende molto difficile averli stabilmente in portafoglio,

Sarei disposto con i managed futures, ma gli strumenti non sono ancora maturi.

NUMERO TRE: la cosa che conta davvero non è decidere se questa o quella asset class sia giusta o sbagliata, ma capire chi siamo come investitori e cosa vogliamo:

Siamo investitori realmente interessati a massimizzare il risultato di lungo termine? Allora non vorremo un portafoglio troppo diversificato. La volatilità sarà il prezzo che siamo disposti a pagare per un maggiore rendimento atteso.

Siamo investitori più interessati a tagliare le code sinistre, gli scenari più negativi? Allora vorremo diversificare il più possibile con asset possibilmente non correlati, anche a discapito di un po’ di rendimento atteso a lungo termine.

Ciascuno dovrebbe prendere questi primi 4 mesi, guardare come si è comportato il proprio portafoglio e chiedersi se e perché ha avuto dei rimpianti.

Dire: cazzo lo sapevo dovevo mettere le materie prime! Non è un ragionamento corretto.

Valutare invece dove ci posizioniamo tra i due estremi: massimo rendimento atteso e minima volatilità è ciò che invece ci aiuta a capire qual è il portafoglio più adatto a ciascuno di noi e che meglio ci permette di attraversare momenti come quello che stiamo vivendo.

Bene amici miei, fine dell’episodio di oggi.

Spero che vi sia piaciuto e che vi abbia dato spunti interessanti non tanto per le sorti del mio portafoglio, quando per gestire al meglio i vostri.

Come sempre, vi invito a mettere segui e iscrivervi al canale su Spotify, YouTube e Apple Podcast per supportarci e permetterci di continuare a produrre contenuti che vi raccontano gli affari miei solo per l’utilità di tutti voi sempre nuovi.

Vi invito inoltre a iscrivervi alla newsletter domenicale di The Bull andando su www.thebull.it/newsletter o usando il link in descrizione.

Per questo episodio invece è davvero tutto e noi ci rivediamo tra pochi giorni con un nuovo appuntamento assieme sempre qui naturalmente con The Bull il tuo podcast di finanza personale.

Sei mesi di mercati, cinque asset class, una lezione sola: investire funziona proprio perché è scomodo. In questo episodio ripercorriamo cosa hanno fatto azioni, obbligazioni, oro, materie prime e val...

Negli ultimi mesi inflazione e tassi hanno sorpreso tutti, ribaltando uno scenario che fino a poco tempo fa sembrava scontato. E se il 3-4% fosse semplicemente il nuovo normale, cosa cambierebbe per i...

Per anni ci siamo raccontati la stessa storia: oro come protezione contro inflazione, debito pubblico fuori controllo e crisi geopolitiche. Tra 2024 e 2025 questa narrativa ha spinto sempre più invest...

Negli ultimi anni gli ETF indicizzati sono diventati la forma di investimento più diffusa: costi bassi, massima diversificazione, compri il mercato e lasci fare al tempo. Ma cosa succede quando il mer...

Il 15 giugno 2026 il MEF ha aperto il collocamento del nuovo BTP Italia Sì. Quali sono le novità rispetto al vecchio BTP Italia? E soprattutto quando ha senso comprarlo e quando no....

Non hai paura di investire: hai almeno quattro paure diverse, e confonderle è il motivo per cui tanti continuano a rimandare. In questo episodio le smontiamo una per una....

Quando capisci come funziona la finanza… ti viene voglia di raccontarla!

Riccardo mi ha letteralmente cambiato la vita e fatto scoprire che amo la finanza, ho ascoltato il podcast già due volte e non mi stufo mai di ascoltarlo, parla in modo semplice e chiaro

Massimo D., 23 Set 2025Veramente interessante, chiaro e conciso. Cambia la vita finanziaria di chiunque.. da ascoltare assolutamente anche per chi di finanza non vuole occuparsi mai

Francesca B., 6 Apr 2024Podcast piacevole, scorre veloce ma in modo estremamente chiaro, spiega i concetti chiave per gestire le proprie finanze, fornendo la classica cassetta degli attrezzi. Complimenti, davvero ben fatto!

Massimiliano, 29 Mag 2024Veramente veramente raccomandato! la finanza personale riassunta alla perfezione! e spiegata partendo dall'ABC! Ottimo anche da ascoltare a velocita 1,5x!

Giorgia R., 23 Gen 2025Da quando l'ho scoperto in 15 gg mi sono ascoltato 150 puntate senza fermarmi, ho annullato gli altri podcast per portarmi alla pari ed ascoltare tutte le precedenti puntate, ben fatto, esattamente il livello di informazione che mi serviva

Gianluca G., 11 Set 2025Ho acquistato e letto il suo libro e l' ho trovato. Esprime i concetti economici in modo semplice e chiaro. Sentirlo parlare conferma che è un professionista del settore.

Giulia N., 11 Ago 2025La mia ignoranza in materia mi ha sempre creato dei dubbi, ma grazie a un amico ho iniziato ad ascoltare il podcast. Per fortuna che ho 24 anni e un po' di tempo e soldi da dedicarmi a imparare le varie nozioni per me stesso. Grazie mille!

Luca G. 10 Ott 2025Podcast che dà sempre spunti interessanti che personalmente mi ha fatto appassionare alla finanza personale spingendomi ad approfondire in prima persona.

Lorenzo, 13 Mar 2025Non sono solito a mettere recensioni e specialmente non ascolto podcast, ma da quando ho iniziato questo, faccio fatica a staccarmi, e quasi non posso più fare a meno di ascoltare e arricchirmi culturalmente.

Andrea V., 22 Set 2025